Größe und Marktanteil des australischen Kartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

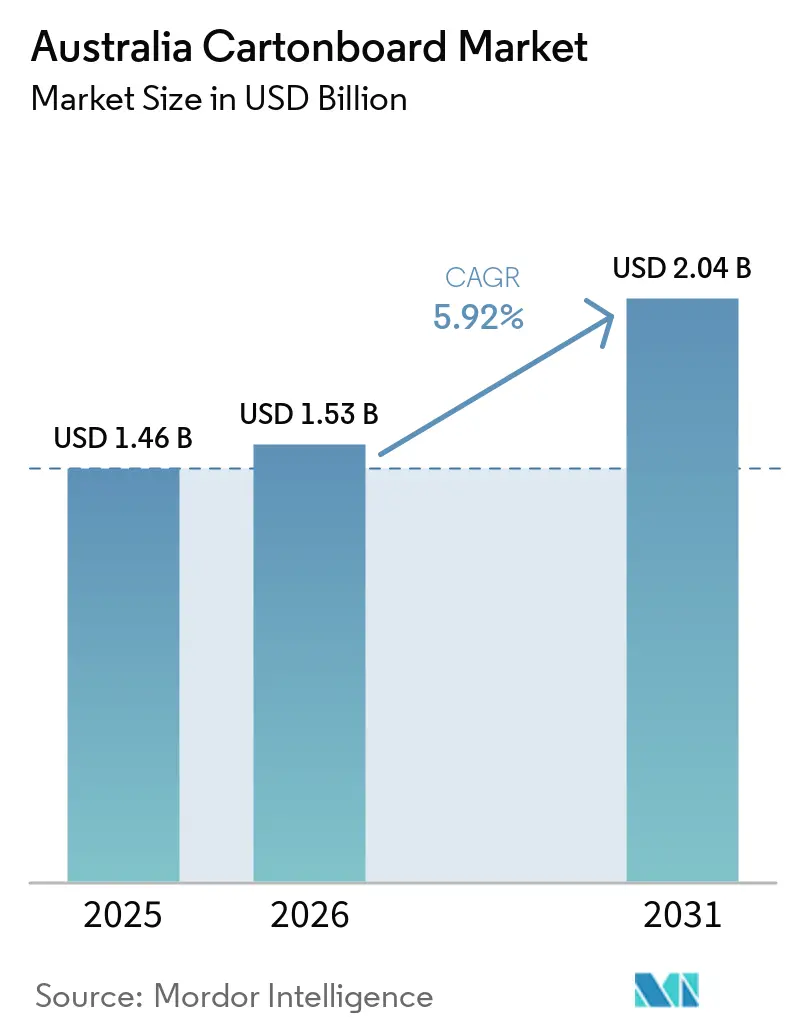

| Marktgröße im Basisjahr (2025) | 1.46 Milliarden US-Dollar |

| Marktgröße (2026) | 1.53 Milliarden US-Dollar |

| Marktgröße (2031) | 2.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

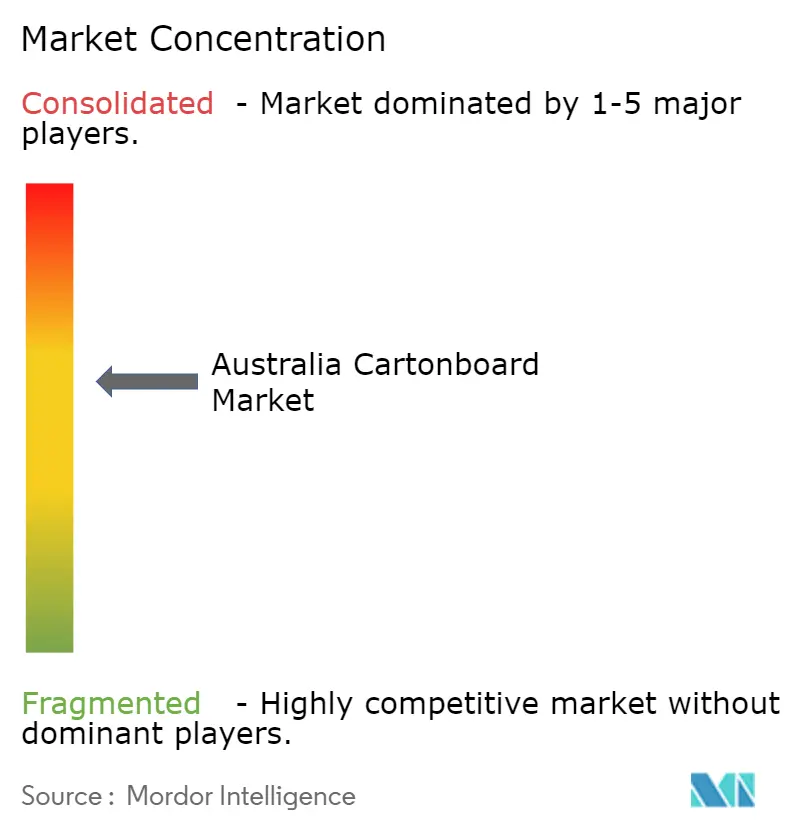

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Kartonmarkts von Mordor Intelligence

Die Größe des australischen Kartonmarkts wurde im Jahr 2025 auf USD 1,46 Milliarden geschätzt und soll bis 2031 USD 2,04 Milliarden erreichen, was einer Expansion mit einem CAGR von 5,92 % über den Zeitraum 2026–2031 entspricht. Staatlich gelenkte Kunststoffbeschränkungen prägen den Wachstumspfad, ebenso wie die Abkehr von PFAS in lebensmittelberührenden Verpackungen und ein gestiegener Compliance-Bedarf bei pharmazeutischen Kartons, was die Nachfrage über ein breites Spektrum an verarbeiteten Kartonformaten hinweg steigert. APCOs Recyclingfähigkeits-Basislinie für 2025 hat Karton in Verpackungsentscheidungen ebenfalls wichtiger gemacht, da Markeninhaber nun Formate benötigen, die gleichzeitig Compliance-, Rückgewinnungs- und Berichtspflichten erfüllen können. Das Fehlen einer inländischen Produktionsstätte für beschichteten Karton hält den australischen Kartonmarkt gegenüber der Verfügbarkeit importierter Kartonware, Frachtschwankungen und Währungsdruck exponiert, treibt Verarbeiter jedoch auch dazu an, über Beschaffungsdisziplin, Designqualität und schnellere Qualifizierungszyklen zu konkurrieren. Anforderungen an regalfertige Verpackungen der großen Lebensmittelketten verstärken den Trend zu höherwertigen Kartons, die eine saubere Präsentation, automatisiertes Scannen und eine reibungslosere Handhabung im Geschäft unterstützen. Infolgedessen wächst der australische Kartonmarkt durch eine Kombination aus Regulierung, Einzelhändlerstandards und wertschöpfender Verarbeitung und nicht allein durch einfache Mengenexpansion.

Wichtigste Erkenntnisse des Berichts

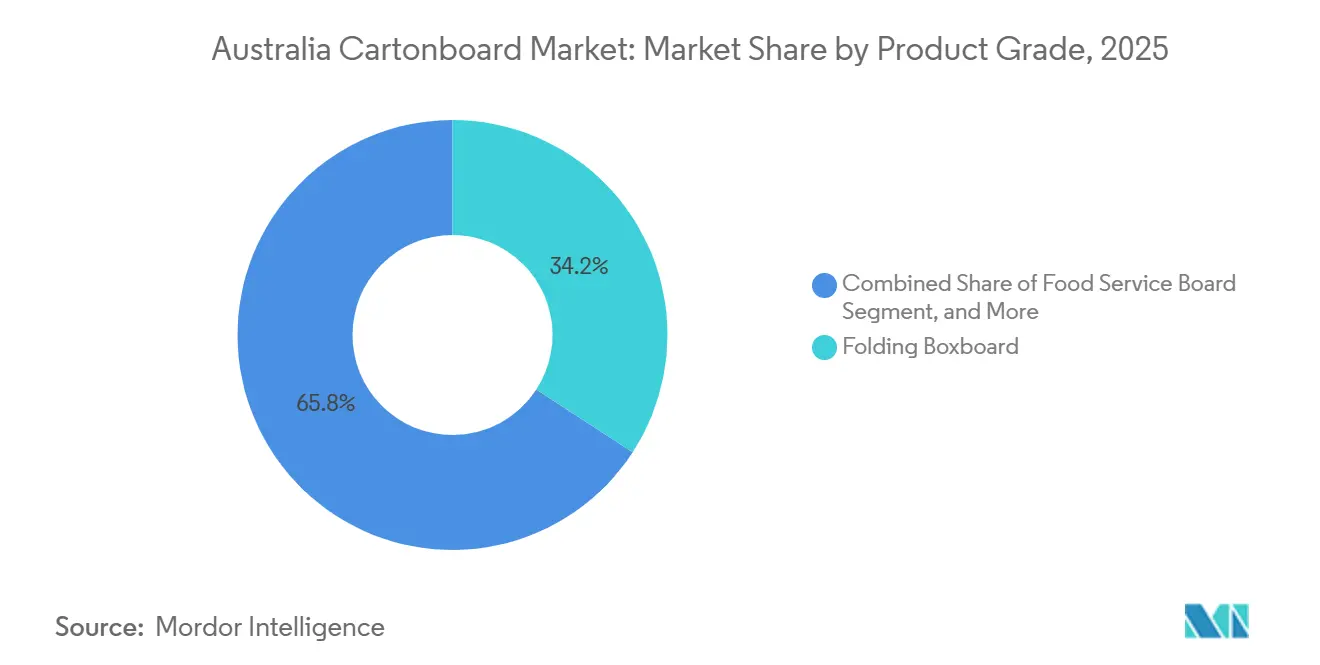

- Nach Produktklasse entfiel auf Faltschachtelkarton im Jahr 2025 ein Marktanteil von 34,18 % am australischen Kartonmarkt.

- Nach Verpackungsformat wird die Marktgröße des australischen Kartonmarkts für das Segment Flüssigkeitsverpackung bis 2031 voraussichtlich mit einem CAGR von 6,84 % wachsen.

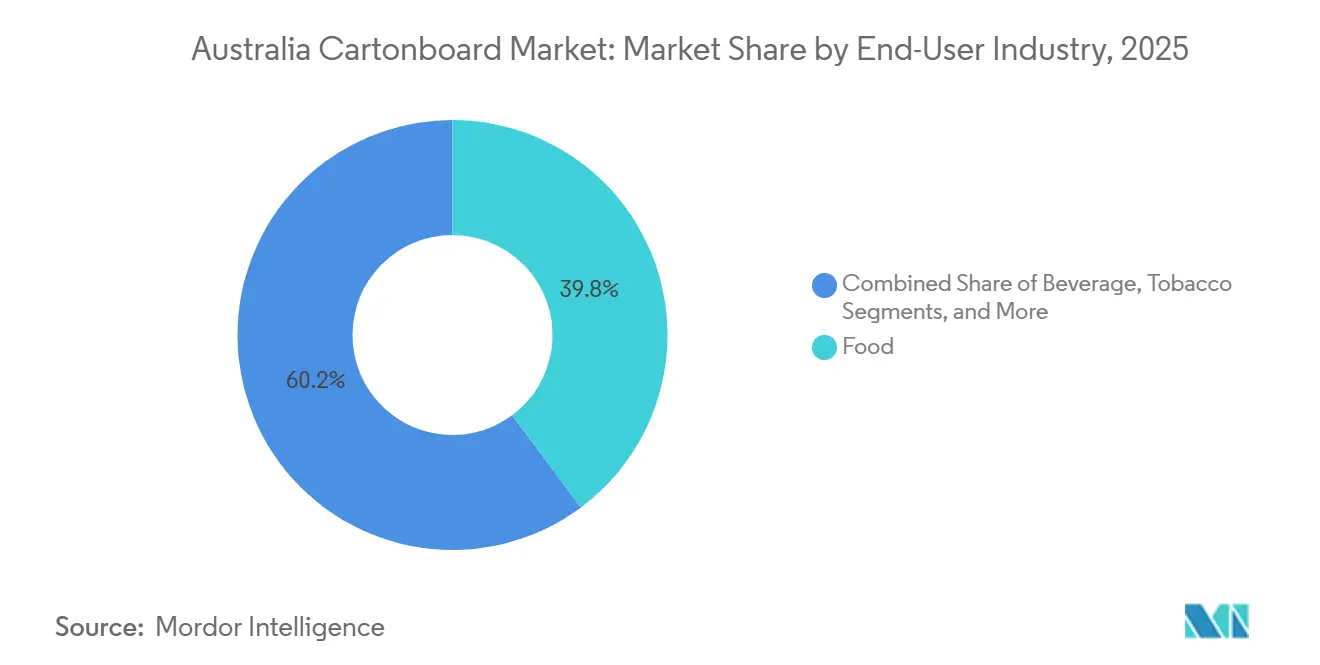

- Nach Endverbraucherbranche entfiel auf Lebensmittel im Jahr 2025 ein Marktanteil von 39,81 % am australischen Kartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im australischen Kartonmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution von Kunststoff durch Papier in der Lebensmittelservice- und Einzelhandelsverpackung | +1.8% | National, mit regulatorischer Beschleunigung in New South Wales, Victoria, Western Australia und dem Australian Capital Territory | Mittelfristig (2–4 Jahre) |

| Expansion des Lebensmitteleinzelhandelsvolumens zur Unterstützung regalfertiger Kartons | +1.2% | National, stärkster Nachfragesog in den Supermarktnetzwerken von New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| PFAS-freie Barrieremigration schafft neue Nachfrage nach Faserverarbeitung | +0.9% | National, mit früher kommerzieller Einführung in Lebensmittelservice-Zentren in Queensland | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an pharmazeutische Serialisierung und manipulationssichere Verpackung | +0.7% | National, konzentriert in pharmazeutischen Fertigungsclustern in New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Ausbau der Recyclinginfrastruktur für Getränkekartons | +0.6% | National, am stärksten in New South Wales und Victoria | Langfristig (≥ 4 Jahre) |

| Premiumisierung bei Kartons für Schönheit, Wellness und funktionale Lebensmittel | +0.5% | National, mit Aufnahme durch Premiummarken konzentriert in städtischen Gebieten von New South Wales und Victoria | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution von Kunststoff durch Papier in der Lebensmittelservice- und Einzelhandelsverpackung

Australiens gestaffelter Zeitplan zur Abschaffung von Kunststoffen hat eine rollende Umstellungspipeline für den australischen Kartonmarkt geschaffen, da jeder Bundesstaat in einem anderen Tempo vorangeschritten ist und Verarbeitern einen stetigen Strom an Ersatzaufträgen statt eines einzigen kurzen Nachfragespitze beschert. Western Australia verbot ab dem 1. Juli 2025 geformte Schaumstoffverpackungen, was die Argumente für fettbeständigen Karton bei Bechern, Schalen, Klappschalen und anderen alltäglichen Takeaway-Formaten unmittelbar stärkte.[1]Regierung von Western Australia, „Plastic Free July mit der nächsten Stufe des Plans für das Kunststoffverbot begangen”, Regierung von Western Australia, wa.gov.au New South Wales setzte diese Richtung fort, als der NSW Plastics Plan 2.0, der im November 2025 veröffentlicht wurde, zusätzliche Abschaffungen für Brotclips, Pizzaretter, Plastiktüten mit Griffen, Würzbehälter und Produktaufkleber bis 2027 festlegte.[2]NSW Umweltschutzbehörde, „NSW Plastics Plan 2.0”, NSW-Regierung, epa.nsw.gov.au Jede Kunststoff-zu-Papier-Umstellung schafft häufig mehrere Kartonspezifikationen, da Betreiber unterschiedliche Portionsgrößen, Temperaturbedingungen und Merchandising-Formate bedienen müssen, was die Anzahl der Lagereinheiten erhöht, die ein Verarbeiter verwalten muss. Dieses Muster begünstigt größere Verarbeiter mit digitalen Arbeitsabläufen, Verarbeitungsflexibilität und schnelleren Designgenehmigungszyklen, da sie Kurzauflagen und ein breiteres Formatspektrum ohne das gleiche Maß an Störungen bewältigen können. Im Ergebnis steigert die Substitution nicht nur die Kartonachfrage, sondern verändert auch die Kosten- und Serviceerwartungen, die den Wettbewerb im australischen Kartonmarkt prägen.

Expansion des Lebensmitteleinzelhandelsvolumens zur Unterstützung regalfertiger Kartons

Der Lebensmitteleinzelhandel bleibt ein starker Nachfragemotor für den australischen Kartonmarkt, da die beiden großen Lebensmittelketten ihre Lieferanten weiterhin dazu drängen, Verpackungen zu liefern, die direkt vom Transport zur Regalpräsentation übergehen, mit minimalem Aufwand im Geschäft. Die Woolworths Group brachte im Geschäftsjahr 2025 in Australien mehr als 350 neue Eigenmarken- und Exklusivmarkenprodukte auf den Markt und verzeichnete ein Eigenmarkenumsatzwachstum von 5,0 %, was den Strom neuer Kartonspezifikationen durch die Lieferkette verbreiterte.[3]Woolworths Group, „Woolworths Group Geschäftsbericht 2025”, Woolworths Group Ltd, woolworthsgroup.com.au Regalfertige Verpackungen erfordern saubere Reißlinien, einheitliche Abmessungen, präzisen Druckpassen und maschinenlesbare Barcodes, sodass Verarbeiter aufgefordert werden, Kartons zu liefern, die sowohl in automatisierten Verteilzentren als auch in überfüllten Einzelhandelsregalen gleichermaßen gut funktionieren. Diese Verschiebung unterstützt auch eine bessere Kartonqualität, da regalfertige Kartons in der Regel eine höhere Steifigkeit und sauberere Oberflächen erfordern als einfache Transportverpackungen, was die kommerzielle Position von höherwertigem verarbeitetem Karton verbessert. APCOs Verpackungsrahmen für 2025 verstärkte diesen Trend, da Recyclingfähigkeit und Verpackungsleistung in der Kundenentscheidungsfindung nun enger zusammenrücken. Infolgedessen profitiert der australische Kartonmarkt vom Wachstum im Lebensmitteleinzelhandel nicht nur durch Volumen, sondern auch durch Spezifikationsverbesserungen, die den Verarbeitungswert pro Auftrag steigern.

PFAS-freie Barrieremigration schafft neue Nachfrage nach Faserverarbeitung

Die Abkehr von PFAS in lebensmittelberührenden Verpackungen im Jahr 2025 hat eine breite Substratüberprüfung im australischen Kartonmarkt ausgelöst, da Verarbeiter in vielen Anwendungen nicht mehr auf ältere Barrieresysteme für Fett-, Feuchtigkeits- und Ölbeständigkeit zurückgreifen können.[4]Australische Verpackungsvereinbarungsorganisation, „Aktionsplan zur Abschaffung von PFAS in faserbasierter lebensmittelberührender Verpackung”, APCO, packagingcovenant.org.au Lebensmittelservicekarton, Tiefkühlkostkartons und Frischproduktschalen-Formate haben alle neue Qualifizierungsarbeiten erfordert, da Markeninhaber Beschichtungen und Barrieren benötigen, die lebensmittelberührende Leistungsanforderungen erfüllen, ohne neues Compliance-Risiko einzuführen. Diese Requalifizierungszyklen können für eine einzelne Lagereinheit viele Monate dauern, insbesondere wenn Markeninhaber Leistungstests, Migrationsprüfungen und Linienversuche wünschen, bevor sie neues Material genehmigen. APCO rückte die PFAS-Berichterstattung ebenfalls stärker in den Fokus und verlagerte die Verantwortung über Verarbeiter hinaus, indem es Markeninhaber stärker unter Druck setzte, dokumentierte, rückverfolgbare und vorab freigegebene Substrate auszuwählen. Diese Dynamik begünstigt Premium-Faltschachtelkarton und Solid Bleached Board-Klassen, da Käufer bereit sind, für Sicherheit zu zahlen, wenn die Kosten einer fehlgeschlagenen Qualifizierung Markteinführungsverzögerungen und Verpackungsredesign umfassen können. Das Ergebnis ist ein erzwungener Upgrade-Zyklus, der den australischen Kartonmarkt unterstützt, auch wenn er die Beschaffung und technischen Genehmigungen komplexer macht.

Anforderungen an pharmazeutische Serialisierung und manipulationssichere Verpackung

Pharmazeutische Verpackungen werden zu einem immer wichtigeren Wachstumssegment für den australischen Kartonmarkt, da die regulatorische Compliance nun das Kartondesign, das Drucklayout und die Verarbeitungsdetails beeinflusst und nicht nur den Etiketteninhalt. TGO 106 machte die GS1-DataMatrix-Kodierung für serialisierte verschreibungspflichtige Arzneimittel, die in Australien geliefert werden, obligatorisch, und der Start der obligatorischen Unique Device Identification-Kennzeichnung für die meisten Medizinprodukte am 1. Juli 2026 erstreckt diese Compliance-Last auf eine weitere regulierte Produktgruppe. Jeder Sekundärkarton muss nun maschinenlesbare und menschenlesbare Daten tragen, einschließlich Produktkennungen, Chargennummern, Ablaufinformationen und Seriendetails, was Druckzonen und Kartonabmessungen in Richtung standardisierterer Layouts drängt. Manipulationssichere Merkmale wie Reißbänder und perforierte Siegel hängen auch vom Kartonsubstrat selbst ab, sodass Steifigkeit, Faserrichtung und Verarbeitungspräzision nun wichtiger sind als bei weniger regulierten Verpackungsarbeiten. Viele pharmazeutische Verarbeiter haben bereits Wellen von Redesign-Arbeiten absorbiert, da Markeninhaber ältere Verpackungen in die vollständige Compliance überführen und Lieferunterbrechungen in verschreibungspflichtigen Kategorien vermeiden wollen. Dies steigert den Wert regulierter Kartonarbeiten im australischen Kartonmarkt, da Verarbeiter, die Validierung, Druckqualität und Wiederholungsgenauigkeit verwalten können, besser positioniert sind, um langfristige Kundenverträge zu halten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vollständige Importabhängigkeit bei beschichteten Kartonklassen | -1.5% | National, mit konzentrierter Exposition am Hafen von Melbourne und Port Botany, New South Wales | Langfristig (≥ 4 Jahre) |

| Volatilität bei Energie-, Fracht- und hafenbezogenen Kosten | -0.9% | National, am akutesten an den Containerterminals in Sydney und Melbourne | Kurzfristig (≤ 2 Jahre) |

| Lücke bei der Papier- und Kartonrückgewinnung gegenüber dem Recyclingpotenzial | -0.7% | National, mit der größten Rückgewinnungslücke in regionalen und abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Reform der lebensmittelberührenden Beschichtungen und Kostensteigerung durch Compliance | -0.6% | National, mit starkem Compliance-Einfluss durch die Rahmenbedingungen von AICIS und APCO | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vollständige Importabhängigkeit bei beschichteten Kartonklassen

Die vollständige Abhängigkeit von importiertem beschichtetem Karton bleibt das größte strukturelle Hemmnis für den australischen Kartonmarkt, da Verarbeiter nicht auf inländische Mühlenversorgung zurückgreifen können, wenn internationale Fracht-, Währungs- oder Hafenbedingungen ungünstig werden. Diese Abhängigkeit betrifft Faltschachtelkarton, Solid Bleached Board und Flüssigkeitsverpackungskarton gleichermaßen, was bedeutet, dass mehrere der wichtigsten Wachstumsklassen dasselbe externe Versorgungsrisiko teilen. Eine Störung in einer Handelsroute kann oft bewältigt werden, aber gleichzeitiger Druck aus mehreren Herkunftsländern schafft ein größeres Problem, da Verarbeiter weiterhin dieselben Klassen, Beschichtungen und Kaliperprofile benötigen, um bestehende Kundengenehmigungen zu erfüllen. Dieses Risiko ermutigt größere Betreiber, stärkere Lieferantenbeziehungen zu pflegen, die Beschaffung zu diversifizieren und Lagerbestände als Puffer zu sichern, während kleinere Verarbeiter stärker gegenüber Vorlaufzeitschocks und kurzfristigen Kostenerhöhungen exponiert bleiben. WML Paperboards Vertriebspartnerschaft mit JB Paper Trading Pty Ltd hat den australischen Zugang zur Formakote-Reihe verbessert, dient aber immer noch als teilweiser Risikoausgleich und nicht als vollständiger Ersatz für eine breite inländische beschichtete Kartonproduktion. In der Praxis kann der australische Kartonmarkt unter dieser Struktur weiterhin wachsen, aber das Wachstum wird stärker von Beschaffungskompetenz und Betriebskapital abhängig, als es in einem Markt mit lokaler beschichteter Kartonproduktion der Fall wäre.

Volatilität bei Energie-, Fracht- und hafenbezogenen Kosten

Energie-, Fracht- und hafenbezogene Volatilität belasten den australischen Kartonmarkt weiterhin, da die Verarbeitungsmargen sowohl gegenüber den Kosten importierter Rohstoffe als auch gegenüber den lokalen Kosten für das Drucken, Schneiden, Laminieren und Kleben von Karton zu fertigen Verpackungen empfindlich sind. Hafenverzögerungen können die Verweildauer von Containern verlängern und Rohstoffpuffer verknappen, was Folgeeffekte auf Produktionspläne, Kundendurchlaufzeiten und Fabrikauslastung in Verarbeiternetzwerken erzeugt. Frachtspitzen treffen kleinere Käufer am härtesten, da sie weniger Möglichkeiten haben, Terminpreise zu sichern, Bestellungen zu konsolidieren oder Kostenbewegungen auf breitere Kundenbücher zu verteilen. Dies geht über kurzfristige Rentabilität hinaus, da unsichere Einstandskosten Verarbeiter vorsichtiger bei Investitionen in neue Barrierebeschichtungslinien, Digitaldruckmaschinen und andere für Premium- und regulierte Kartonarbeiten erforderliche Upgrades machen. Die Genehmigung der Betriebsvereinbarung für Graphic Packaging International Australia Converting Limited durch die Fair Work Commission verbesserte die Arbeitskosten-Transparenz an einem großen Standort in New South Wales, beseitigte jedoch nicht die breitere Exposition, der der australische Kartonmarkt durch Energie- und Frachtschwankungen weiterhin ausgesetzt ist. Selbst große Betreiber bleiben bei der Kapitalplanung vorsichtig, und Graphic Packagings Schwerpunkt im Jahr 2026 auf stärkerem Cashflow und niedrigeren Kapitalausgaben spiegelte diese breitere Disziplin in der gesamten Verpackungskette wider.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Lebensmittelservicekarton führt den Klassenübergang an

Faltschachtelkarton hielt im Jahr 2025 einen Marktanteil von 34,18 % am australischen Kartonmarkt innerhalb der Produktklassen, was seine breite Rolle bei verbraucherorientierten Kartons widerspiegelt, bei denen Druckklarheit, Oberflächenqualität und Steifigkeit die Regalpräsentation direkt beeinflussen. Die Klasse blieb besonders wichtig in Süßwaren-, Trockenlebensmittel-, Gesundheits- und Schönheits- sowie Aktions-Multipacks-Anwendungen, da sie sowohl Branding als auch effiziente Verarbeitung in hochvolumigen Einzelhandelsprogrammen unterstützt. Solid Bleached Board blieb ebenfalls wichtig in Premium-Lebensmittel- und Körperpflegearbeiten, da Käufer in diesen Kategorien mehr Gewicht auf Helligkeit, Sauberkeit und Lebensmittelkontaktsicherheit legen als auf die günstigste Versorgung allein. Solid Unbleached Board bediente weiterhin robustere oder nutzungsorientierte Anwendungen, während Weiß kaschierter Graukarton in preissensiblen Kartons relevant blieb, bei denen das visuelle Erscheinungsbild wichtig war, aber der Kostenrahmen enger war. Zusammen zeigen diese Klassen, dass der australische Kartonmarkt weiterhin in einem breiten Einzelhandelsverpackungsmix verankert ist, bei dem Verarbeiter visuelle Standards, Compliance und Maschinenleistung ausbalancieren müssen, anstatt eine einzelne Kartoneigenschaft zu optimieren.

Lebensmittelservicekarton soll von 2026 bis 2031 mit einem CAGR von 6,49 % wachsen, was ihn zur am schnellsten wachsenden Produktklasse macht, da Regulierung die Nachfrage in Takeaway-, Schnellservice- und Convenience-orientierten Lebensmittelkanälen umgestaltet. Das Verbot von geformten Schaumstoffverpackungen in Western Australia im Juli 2025 beschleunigte die Nachfrage nach fettbeständigen Bechern, Schalen und Klappschalenformaten, die auf faserbasierte Alternativen angewiesen sind. Die Abkehr von PFAS hat eine weitere Ebene hinzugefügt, da Verarbeiter nun Lebensmittelservicekarton benötigen, der Öl- und Feuchtigkeitsbeständigkeit bietet und gleichzeitig APCOs dokumentierter Abschaffungsrichtung für faserbasierte lebensmittelberührende Verpackungen entspricht. Flüssigkeitsverpackungskarton blieb an langlebige Milch- und pflanzliche Getränke gebunden, sodass die Nachfrage in dieser Klasse weiterhin von Barriereleistung, aseptischer Kompatibilität und der Glaubwürdigkeit von Recyclingfähigkeitsansprüchen in Endmärkten abhing. In der gesamten australischen Kartonindustrie wird die Klassenauswahl zunehmend durch regulatorische Eignung und Endverwendungsfunktion geprägt, was höherwertigen Klassen eine stärkere kommerzielle Position gegenüber kostengünstigen Rohstoffalternativen verschafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Flüssigkeitsverpackung am schnellsten wachsend, da aseptische Formate expandieren

Faltschachteln machten im Jahr 2025 56,54 % des australischen Kartonmarktanteils innerhalb der Verpackungsformate aus und lagen damit weit vor anderen verarbeiteten Formen, da sie das breiteste Spektrum an Lebensmittel-, Pharma-, Kosmetik- und Tabakanwendungen bedienen. Ihre Führungsposition resultierte aus Vielseitigkeit und nicht aus einer einzelnen herausragenden Endverwendung, da dasselbe grundlegende Kartonformat regalfertige Lebensmitteleinheiten, pharmazeutische Sekundärverpackungen, geschenkfertige Kosmetiksets und alltägliche Einzelhandelsverpackungen mit minimalen strukturellen Änderungen unterstützen kann. Große Lebensmittelketten haben die Position dieses Formats auch dadurch gestärkt, dass sie faltflache regalfertige Einheiten bevorzugen, die Transporteffizienz mit sauberer Regalpräsentation verbinden, was die Nachfrage nach zuverlässigem Rillen, sauberer Reißleistung und stabilem Kartonkaliber steigert. Diese Präferenz ist für Verarbeiter wichtig, da sie Produktionskonsistenz und Designdisziplin belohnt und auch die Attraktivität von Material mit niedrigerer Spezifikation verringert, das in automatisierten Verpackungs- und Scanumgebungen möglicherweise unterdurchschnittlich abschneidet. Im australischen Kartonmarkt bleiben Faltschachteln der zentrale Wertpool, da sie an der Schnittstelle von Branding, Logistik, Compliance und täglicher Einzelhandelsausführung stehen.

Flüssigkeitsverpackung soll bis 2031 mit einem CAGR von 6,84 % wachsen, was sie zum am schnellsten expandierenden Verpackungsformat macht, da aseptische Anwendungen sich auf pflanzliche Milchprodukte, Funktionsgetränke, Aromatisierte Milch und trinkfertige Kategorien ausbreiten. Diese Formate profitieren von einer Haltbarkeit bei Umgebungstemperatur, einem geringeren Bruchrisiko als starre Alternativen und einer Nachhaltigkeitsbotschaft, die mehr Gewicht hat, sobald die Rückgewinnungsinfrastruktur vorhanden und für Einzelhändler und Verbraucher sichtbar ist. Tetra Pak und saveBOARD unterstützten Australiens erste Getränkekarton-Recyclinganlage in Warragamba, und eine zweite Anlage in Campbellfield folgte Ende 2024, was die Rückgewinnungserzählung für gebrauchte Getränkekartons auf dem lokalen Markt verbesserte. Sleeve- und Tray-Formate haben ebenfalls Expansionspotenzial, da Frischproduktlieferanten und Einzelhändler recycelbare Kartonverpackungen bereits als Ersatz für Kunststoff in ladenorientierten Frischproduktlinien getestet haben. Becher und Lebensmittelservicebehälter sollten weiterhin an Relevanz gewinnen, da Kunststoffbeschränkungen sich auf alltägliche Einzelhandels- und Takeaway-Formate ausweiten, was bedeutet, dass der australische Kartonmarkt wahrscheinlich Marktanteilsgewinne in Formaten verzeichnen wird, die Substitutionspotenzial mit sichtbarer Verbrauchernutzung verbinden.

Nach Endverbraucherbranche: Pharma überholt Tabak als Wertewachstumsmotor

Lebensmittel machten im Jahr 2025 39,81 % des australischen Kartonmarkts aus und spiegelten die Tiefe und Häufigkeit der Kartonnutzung in Lebensmittelkategorien wider, die von Tiefkühlgerichten und Vorratsprodukten bis hin zu Frischprodukten, Würzmitteln und Aktionslebensmittelverpackungen reichen. Diese Führungsposition wurde durch den nicht-diskretionären Charakter der Lebensmittelnachfrage gestützt, der Verarbeitern eine stetige Basis an wiederkehrenden Kartonaufträgen bietet, selbst wenn andere Verbraucherkategorien volatiler werden. Getränke blieben die zweitgrößte Endverbrauchergruppe, da langlebige Säfte, Aromatisierte Milch und pflanzliche Getränke weiterhin auf Kartonformate angewiesen sind, die Haltbarkeit, Transporteffizienz und eine erkennbare Nachhaltigkeitspositionierung verbinden. Die bedeutende Rolle von Lebensmitteln und Getränken bedeutet auch, dass Einzelhändleranforderungen bei der Kartonauswahl besonderes Gewicht haben, da diese Kanäle Verpackungen verlangen, die über Merchandising, Logistik und Compliance hinweg ohne häufige Störungen funktionieren. Im australischen Kartonmarkt schafft dies eine dauerhafte Nachfragebasis, die das Verarbeitungsvolumen unterstützt und gleichzeitig Premiumisierung durch bessere Druckoberflächen, verbesserte Barrieren und stärkere Nachhaltigkeitsansprüche ermöglicht.

Der Pharma- und Gesundheitssektor soll bis 2031 mit einem CAGR von 6,71 % wachsen, was ihn zur am schnellsten wachsenden Endverbrauchergruppe macht, obwohl seine absolute Größe kleiner bleibt als die des Lebensmittel- und Getränkesektors. Die Kategorie gewinnt an Wert, da TGA-Regeln nun den Karton selbst prägen, vom Platz für serialisierte Daten bis hin zum physischen Design für manipulationssichere Verschlüsse und sichere Handhabung. Da verschreibungspflichtige Arzneimittel und Medizinprodukte tiefer in kodierte, rückverfolgbare Verpackungen vordringen, müssen Verarbeiter bei jedem regulierten Auftrag stärkere Druckgenauigkeit, konsistente Wiederholbarkeit und dokumentierte Prozesskontrolle liefern. Tabak hat unter strukturellem Nachfragedruck weiter an Dynamik verloren, während Kosmetik und Körperpflege eine attraktive Premium-Nische bleiben, in der visuelles Finish, Kartonreinheit und Nachhaltigkeitszertifizierung Markenentscheidungen beeinflussen. Haushaltswaren, Bekleidung und Kfz-Zubehörverpackungen stellen immer noch einen fragmentierten langen Schwanz dar, tragen aber zusammen bedeutendes inkrementelles Volumen bei und helfen dem australischen Kartonmarkt, eine Überabhängigkeit von einer einzelnen Verbraucherkategorie zu vermeiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

New South Wales hatte im Jahr 2025 den größten Anteil an der Verarbeitungsaktivität im australischen Kartonmarkt, was Sydneys Rolle als führendes E-Commerce-Fulfillment-Zentrum des Landes und seine Nähe zu dichten Einzelhandelsvertriebsnetzwerken widerspiegelt. Der Vorteil des Bundesstaates lag nicht nur im Nachfragevolumen, da seine etablierte Verarbeiterbasis auch schnellere Designgenehmigungen, kürzere Lieferzyklen und engere Serviceverbindungen zu Markeninhabern und Einzelhändlern unterstützt, die entlang der Ostküste konzentriert sind. Der NSW Plastics Plan 2.0, der im November 2025 veröffentlicht wurde, erweiterte die Liste der bis 2027 zur Abschaffung vorgesehenen Kunststoffartikel und schuf einen klareren Weg für zusätzliche Fasersubstitutionen in Lebensmittelservice- und Convenience-orientierten Verpackungen. Western Sydney gewann auch strategische Relevanz durch die Getränkekarton-Recyclinganlage in Warragamba, die die Position des Bundesstaates bei der Kartonrückgewinnung und -verarbeitung stärkte.

Victoria folgte als zweitgrößter Bundesstaatsmarkt, unterstützt durch Melbournes diversifizierte Fertigungsbasis, starke Frachtverbindungen und breite Exposition gegenüber Lebensmittel-, Getränke-, Konsumgüter- und gesundheitsbezogenen Verpackungsarbeiten. Der Bundesstaat zeigte auch klare Dynamik bei der Umstellung von Frischproduktverpackungen, wobei kommerzielle Einzelhandelstests von recycelbaren Kartonverpackungen darauf hindeuteten, dass die Kartonsubstitution über Konzeptarbeiten hinausgegangen war und in skalierte Kundentests übergegangen war. Queensland verzeichnete das schnellste regionale Wachstum im australischen Kartonmarkt, da die Bevölkerungsexpansion im Südosten weiterhin den Konsum in den Bereichen Lebensmittel, Gesundheitswesen und E-Commerce unterstützte. Der Logistikkorridor rund um Yatala und Hemmant blieb wichtig, da er Lager-, Transport- und Verarbeiterbetriebe verband und damit kürzere Vorlaufzeiten für große Konsumgüterströme unterstützte. South Australia blieb volumenmäßig kleiner, stärkte aber seine Rolle als Entwicklungszentrum für neue Faserverpackungskonzepte durch Detmolds geplanten Hauptsitz in Regency Park und die LaunchPad-Forschungs- und Entwicklungsanlage.

Western Australia, das Northern Territory und das Australian Capital Territory bilden eine kleinere, aber wichtige Grenzregion, in der politische Änderungen die Verpackungsauswahl in Lebensmittelservice- und Getränkekategorien schnell verändern können, da die Basisvolumina niedriger sind und Compliance-Verschiebungen schneller sichtbar werden. Western Australias Kunststoffverbot von 2025 hat bereits zu einer unmittelbareren Substitution hin zu faserbasierten Takeaway- und Lebensmittelserviceverpackungen geführt, was dem Bundesstaat einen überproportionalen Einfluss auf Formatänderungen im Verhältnis zu seiner Bevölkerungsgröße verleiht. In allen Bundesstaaten hat APCOs Berichterstattungsrichtung für 2025 zu Recyclingfähigkeit und PFAS-Gehalt die Beschaffung konsistenter gemacht, da Käufer zunehmend rückverfolgbare Substrate suchen, die sowohl interne Überprüfungs- als auch externe Berichtspflichten erfüllen. Dieser gemeinsame Compliance-Hintergrund bedeutet, dass staatliche Unterschiede nun mehr den Zeitpunkt und den Kundenmix als die Gesamtrichtung des australischen Kartonmarkts beeinflussen.

Wettbewerbslandschaft

Der australische Kartonmarkt war auf der Verarbeitungsebene mäßig konzentriert und stärker fragmentiert bei kleineren Druck- und Faltspezialisten, die regionale, kurzauflagen- oder hochgradig individualisierte Arbeiten bedienen. Eine begrenzte Gruppe größerer Betreiber, darunter Graphic Packaging International, SIG Combibloc, Detmold Group, Opal und andere etablierte Verarbeiter, machte einen Großteil des Premium- und Compliance-intensiven Volumens aus, bei dem Servicezuverlässigkeit und technische Kontrolle am wichtigsten sind. Da Australien keine inländische Produktion von beschichtetem Karton hat, wird Führung weniger durch Mühlenbesitz und mehr durch Beschaffungsumfang, Verarbeitungsfähigkeit, technischen Support und die Fähigkeit definiert, Kundengenehmigungen schnell zu sichern. Diese Struktur ermöglicht es Skalenspielern, bei regulierten und komplexen Arbeiten zu führen, während Raum für kleinere Unternehmen bleibt, die durch Reaktionsfähigkeit, Nischenformate oder lokale Kundenbeziehungen gewinnen können.

Graphic Packaging Holding Company schloss im Februar 2026 die Hochfahrphase seiner Recyclingkartonanlage in Waco ab und bestätigte die Prognose für 2026 für einen starken bereinigten freien Cashflow mit deutlich niedrigeren Kapitalausgaben, was einen stabileren Versorgungsausblick für sein breiteres Verpackungsnetzwerk unterstützte. SIG stärkte seine Position durch Materialinnovation, als es im Oktober 2025 SIG Terra Alu-free + Full barrier kommerziell einführte und eine kohlenstoffärmere aseptische Kartonoption für sauerstoffempfindliche Produkte wie Fruchtsäfte, Nektare, Aromatisierte Milch und pflanzliche Getränke anbot. Detmold setzte ein anderes strategisches Signal, indem es im Juni 2025 mit dem Bau eines neuen Hauptsitzes in Adelaide begann und dann im Februar 2026 ein 12-monatiges Nachhaltigkeitsleistungsupdate veröffentlichte, das physische Expansion mit einer stärkeren Nachhaltigkeitspositionierung verknüpfte. WML Paperboard verbesserte seine Reichweite in Australien durch eine Vertriebspartnerschaft mit JB Paper Trading Pty Ltd und verschaffte Verarbeitern breiteren Zugang zur Formakote-Reihe durch lokale Bogenherstellung, Lagerunterstützung und nationalen Vertrieb. Zusammengenommen zeigen diese Schritte, dass der australische Kartonmarkt mehr durch Zuverlässigkeit, technische Leistung und Marktzugangsstärke als durch einfachen Preiswettbewerb allein bestritten wird.

Die deutlichsten wettbewerblichen Lücken bleiben PFAS-freie Barrierearbeiten, regulierte pharmazeutische Kartons und hochgrafische Kurzauflagen-Anwendungen, bei denen Genehmigungsgeschwindigkeit und technische Präzision mehr zählen als standardmäßiger Volumendurchsatz. Betreiber, die Substrate vorqualifizieren, Compliance dokumentieren und konsistente Druck- und Verarbeitungsleistung liefern können, sind besser positioniert, da Kunden zunehmend weniger Qualifizierungszyklen und weniger regulatorische Exposition wünschen. Die Genehmigung der Betriebsvereinbarung für Graphic Packaging International Australia Converting Limited durch die Fair Work Commission im Oktober 2025 verschaffte einem großen Standort in New South Wales bis September 2028 mehr Klarheit über Arbeitskosten, was in einem Markt wichtig ist, in dem operative Sicherheit die Kundenbindung unterstützt. Dennoch hält der lange Schwanz regionaler und spezialisierter Verarbeiter den australischen Kartonmarkt wettbewerbsfähig, insbesondere bei lokalen Konten, Spezialformaten und Kundenprogrammen, die Agilität gegenüber nationaler Skalierung schätzen.

Marktführer der australischen Kartonindustrie

Detmold Australia Sales Pty Ltd.

Graphic Packaging International Australia Pty Limited

Tetra Pak Marketing Pty Limited

SIG Combibloc Australia Pty Ltd.

Labelmakers Group Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Graphic Packaging Holding Company schloss die Hochfahrphase seiner USD 1,67 Milliarden teuren Recyclingkartonanlage in Waco, Texas, ab und bestätigte die Prognose für 2026 von USD 700 Millionen bis USD 800 Millionen bereinigtem freiem Cashflow, mit deutlich reduzierten Kapitalausgaben auf ca. USD 450 Millionen gegenüber USD 935 Millionen im Jahr 2025. Die betriebliche Stabilisierung signalisiert wiederhergestellte Versorgungszuverlässigkeit für die australischen Verarbeitungsbetriebe von Graphic Packaging.

- Dezember 2025: Costa, Coles und Opal starteten einen groß angelegten Test zur Umstellung der Perino-Tomatenverpackung von 80 % rPET-Kunststoffschalen auf recycelbare Kartonverpackungen in den viktorianischen Filialen von Coles. Diese am 2. Dezember 2025 angekündigte Zusammenarbeit ist eines der kommerziell bedeutendsten Ereignisse der Kunststoff-zu-Karton-Umstellung bei Frischprodukten in Australiens jüngerer Verpackungsgeschichte.

- Oktober 2025: SIG führte SIG Terra Alu-free + Full barrier für aseptische Mehrportionskartons weltweit kommerziell ein – das weltweit erste aluminiumschichtfreie Vollbarrieren-Verpackungsmaterial für dieses Format, das einen bis zu 61 % niedrigeren CO₂-Fußabdruck gegenüber Standard-Aseptikkartons erreicht und die Anwendung auf sauerstoffempfindliche Produkte wie Fruchtsäfte, Nektare, Aromatisierte Milch und pflanzliche Getränke ausweitet.

- Juni 2025: Detmold Group begann mit den Bauarbeiten für seinen neuen, in AUD bewerteten, 5.100 m² großen globalen Hauptsitz in Regency Park, Adelaide, der acht Geschäftsbereiche im Raum Adelaide, darunter Detpak, PaperPak, Detmold Medical, Cup and Carry und die LaunchPad-Forschungs- und Entwicklungsanlage, bis Ende 2026 unter einem Dach zusammenführt. Die Investition stärkt South Australias Position als Zentrum für Innovation bei faserbasierten Verpackungen.

Berichtsumfang des australischen Kartonmarkts

Der australische Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Wichtige Produktklassen auf dem Markt umfassen Solid Bleached Board, Solid Unbleached Board, Faltschachtelkarton, Weiß kaschierter Graukarton, Flüssigkeitsverpackungskarton und Lebensmittelservicekarton. Diese Klassen werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigkeitsverpackungen, Sleeves, Trays, Becher und Lebensmittelservicebehälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der australische Kartonmarkt ist segmentiert nach Produktklasse (Solid Bleached Board, Solid Unbleached Board, Faltschachtelkarton, Weiß kaschierter Graukarton, Flüssigkeitsverpackungskarton und Lebensmittelservicekarton), Verpackungsformat (Faltschachteln, Flüssigkeitsverpackung, Sleeve und Tray sowie andere Verpackungsformate) und Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik und Körperpflege sowie andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Board |

| Solid Unbleached Board |

| Faltschachtelkarton |

| Weiß kaschierter Graukarton |

| Flüssigkeitsverpackungskarton |

| Lebensmittelservicekarton |

| Faltschachteln |

| Flüssigkeitsverpackung |

| Sleeve und Tray |

| Andere Verpackungsformate (Becher, Lebensmittelservicebehälter) |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

| Nach Produktklasse | Solid Bleached Board |

| Solid Unbleached Board | |

| Faltschachtelkarton | |

| Weiß kaschierter Graukarton | |

| Flüssigkeitsverpackungskarton | |

| Lebensmittelservicekarton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigkeitsverpackung | |

| Sleeve und Tray | |

| Andere Verpackungsformate (Becher, Lebensmittelservicebehälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Kartonmarkt derzeit?

Der australische Kartonmarkt wurde im Jahr 2025 auf USD 1,46 Milliarden geschätzt und soll bis 2031 mit einem CAGR von 5,92 % über 2026–2031 USD 2,04 Milliarden erreichen.

Was treibt die Kartonachfrage in Australien an?

Das Wachstum wird durch Kunststoffverbote, Änderungen bei PFAS-freien Verpackungen, regalfertige Lebensmittelformate und strengere pharmazeutische Compliance-Anforderungen unterstützt.

Welche Produktklasse wächst in Australien am schnellsten?

Lebensmittelservicekarton ist die am schnellsten wachsende Produktklasse mit einem prognostizierten CAGR von 6,49 % bis 2031, da Takeaway- und Lebensmittelserviceverpackungen von Kunststoff abrücken.

Warum sind Faltschachteln weiterhin das dominierende Verpackungsformat?

Faltschachteln hielten im Jahr 2025 56,54 % des Verpackungsformatwerts, da sie in Lebensmittel-, Pharma-, Kosmetik- und regalfertigen Lebensmittelanwendungen eingesetzt werden.

Warum wird pharmazeutische Verpackung für Verarbeiter immer wichtiger?

Pharmazeutika und Gesundheitswesen sollen bis 2031 mit einem CAGR von 6,71 % wachsen, da Serialisierung, DataMatrix-Kodierung und UDI-Kennzeichnung den Bedarf an konformen Kartons erhöhen.

Welche Bundesstaaten sind für Nachfrage und Wachstum am wichtigsten?

New South Wales bleibt das größte Verarbeitungszentrum, Victoria bleibt durch seine Fertigungsbasis und Einzelhandelstests wichtig, und Queensland ist das am schnellsten wachsende regionale Gebiet.

Seite zuletzt aktualisiert am: