Tamaño y Participación del Mercado de Cartoncillo de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

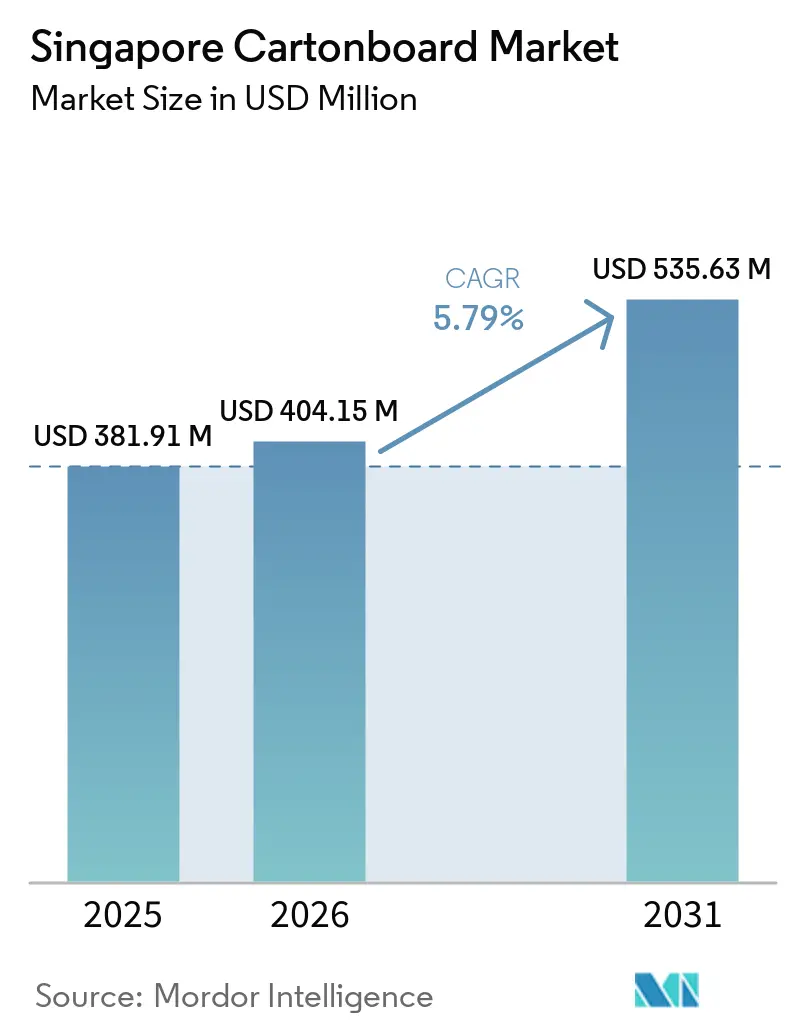

| Tamaño del mercado en el año base (2025) | 381.91 Millones de dólares |

| Tamaño del Mercado (2026) | 404.15 Millones de dólares |

| Tamaño del Mercado (2031) | 535.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo de Singapur por Mordor Intelligence

El tamaño del mercado de cartoncillo de Singapur fue valorado en USD 381,91 millones en 2025 y se estima que crecerá desde USD 404,15 millones en 2026 hasta alcanzar USD 535,63 millones en 2031, a una CAGR del 5,79% durante el período de pronóstico (2026-2031). El mercado está siendo moldeado por un desplazamiento constante hacia el envasado a base de fibra a medida que los requisitos de cumplimiento en materia de envases se vuelven más estrictos y la recuperación del plástico sigue siendo débil. El mercado de cartoncillo de Singapur también se beneficia de normas más estrictas de etiquetado farmacéutico y trazabilidad, que están elevando el nivel de especificación de los estuches exteriores utilizados en categorías de productos regulados. La demanda del sector de servicios de alimentación añade otro nivel de apoyo, ya que el consumo impulsado por la entrega a domicilio y los formatos de comercio minorista moderno mantienen los requisitos de envasado amplios y más sensibles a la calidad. Al mismo tiempo, el mercado de cartoncillo de Singapur sigue expuesto a la presión sobre los márgenes porque el país importa todos sus requisitos de cartón, y los convertidores locales carecen de una base de fábrica doméstica para compensar las fluctuaciones de flete o de materias primas. Esto mantiene el crecimiento intacto al tiempo que mantiene el enfoque competitivo en grados premium, conversión lista para el cumplimiento normativo y una respuesta más rápida a los cambios de especificación.

Conclusiones Clave del Informe

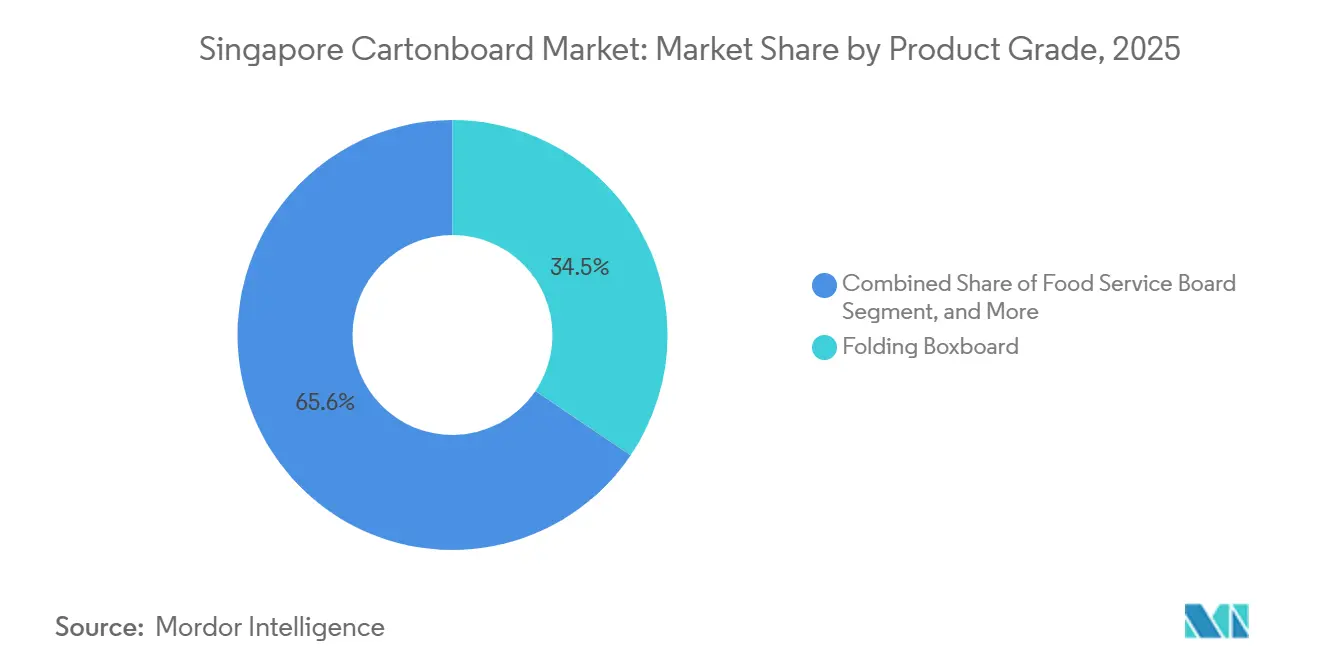

- Por grado de producto, el cartón plegable capturó el 34,45% de la participación del mercado de cartoncillo de Singapur en 2025.

- Por formato de envase, se prevé que el tamaño del mercado de cartoncillo de Singapur para el segmento de envases líquidos avance a una CAGR del 6,43% hasta 2031.

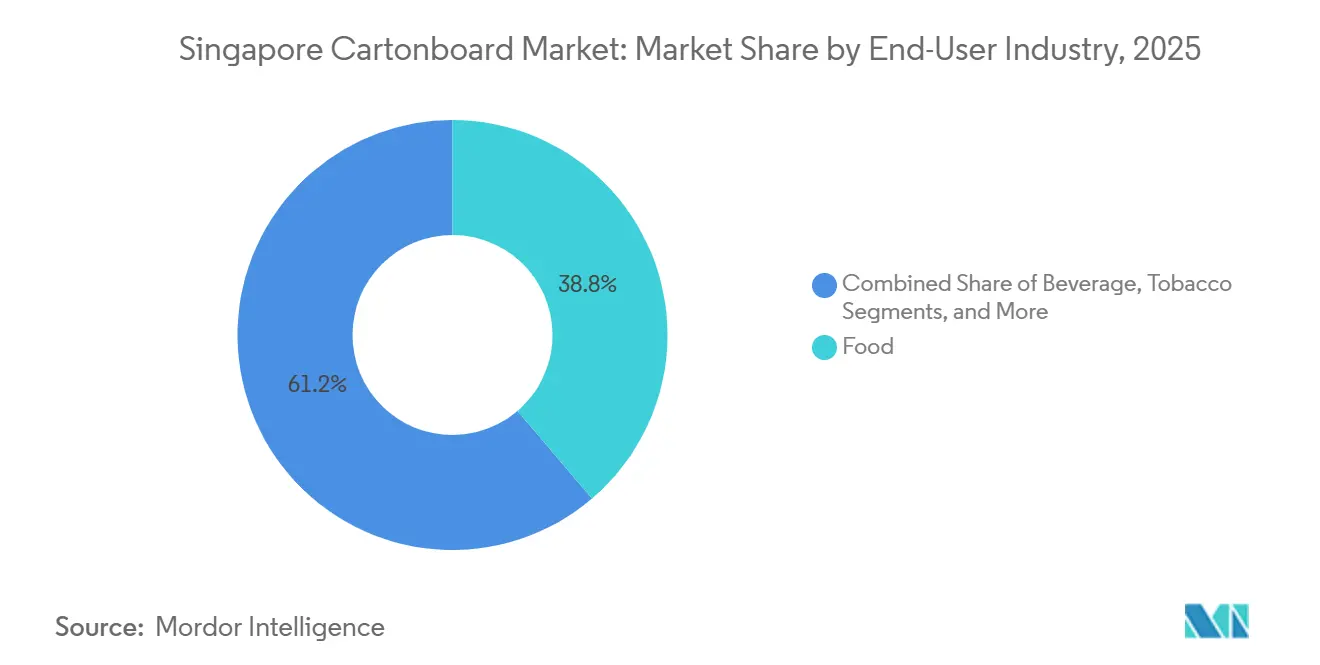

- Por industria de usuario final, la alimentación capturó el 38,76% de la participación del mercado de cartoncillo de Singapur en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio del Plástico al Envasado a Base de Fibra | +1.3% | Global, con aplicación directa de políticas en Singapur | Corto plazo (≤ 2 años) |

| Crecimiento en la Demanda de Alimentos y Bebidas Envasados | +1.2% | Mercado doméstico de Singapur, con procesadores de alimentos orientados a la exportación | Mediano plazo (2-4 años) |

| Necesidades de Cumplimiento Farmacéutico y de Atención Sanitaria | +0.8% | Singapur como centro farmacéutico y de distribución de la región Asia-Pacífico | Mediano plazo (2-4 años) |

| Premiumización en el Envasado de Cosméticos y Artículos de Tocador | +0.6% | Comercio minorista doméstico de Singapur y canales de exportación regional | Mediano plazo (2-4 años) |

| Endurecimiento de los Requisitos de Trazabilidad de Contacto con Alimentos y Cumplimiento de Importaciones | +0.5% | Singapur, con efecto expansivo en las redes de abastecimiento de la ASEAN | Largo plazo (≥ 4 años) |

| Proliferación de SKU de Tiradas Cortas y Demanda de Conversión Digital | +0.4% | Convertidores domésticos de Singapur, particularmente en bienes de consumo de alta rotación y alimentos y bebidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio del Plástico al Envasado a Base de Fibra

El mercado de cartoncillo de Singapur está recibiendo apoyo directo de las normativas de envasado que hacen que los informes de materiales y los planes de reducción sean más visibles y más operativos para las empresas reguladas. El esquema de Declaración Obligatoria de Envases de Singapur exige a las empresas cubiertas que presenten datos de envasado y planes anuales de las 3R, y las regulaciones de enmienda de 2025 entraron en vigor el 1 de julio de 2025.[1]Agencia Nacional del Medio Ambiente, "Declaración Obligatoria de Envases", Agencia Nacional del Medio Ambiente, nea.gov.sg El período de presentación de datos de 2025 se extendió de enero a marzo de 2026, lo que significa que las decisiones de envasado ya deben alinearse con una estructura de declaración más estricta en el ciclo actual. Singapur también activó su Esquema de Devolución de Envases de Bebidas en abril de 2026, con un depósito de SGD 0,10 (USD 0,07) en envases de plástico y metal para bebidas, manteniendo los formatos de bebidas a base de papel fuera de esa estructura de gravamen y apoyando las opciones a base de fibra en aplicaciones adyacentes.[2]Ministerio de Sostenibilidad y el Medio Ambiente, "Respuesta a la Moción de Aplazamiento sobre Hacia una Singapur más Segura y con Menos Plástico - Dr. Janil Puthucheary", Ministerio de Sostenibilidad y el Medio Ambiente, mse.gov.sg Solo el 5% de los plásticos generados en Singapur fueron reciclados en 2024, mientras que los plásticos representaron casi el 14% del total de residuos generados, lo que atrae la atención hacia alternativas que generan menos preocupaciones al final de su vida útil en las políticas públicas y los informes corporativos. En este contexto, el mercado de cartoncillo de Singapur se beneficia no solo de la sustitución del plástico, sino también del menor margen de decisión al que ahora se enfrentan los propietarios de marcas cuando necesitan formatos de envasado con credenciales de cumplimiento normativo y contacto con alimentos más claras.

Crecimiento en la Demanda de Alimentos y Bebidas Envasados

El mercado de cartoncillo de Singapur también está respaldado por una base de alimentos y bebidas que necesita una amplia combinación de envases impresos, listos para la venta, de transporte y de contacto con alimentos. La alimentación siguió siendo el mayor usuario final en 2025, representando el 38,76% de la demanda total, lo que subraya el fuerte vínculo entre el consumo de cartón y la distribución diaria de alimentos envasados a través de los canales minoristas, de conveniencia y de servicios de alimentación. Las cajas plegables siguieron siendo fundamentales para esta estructura porque sirven como envase secundario en alimentos secos, confitería, productos listos para consumir y aplicaciones de multipack que se distribuyen a través del comercio minorista organizado y los canales de entrega a domicilio. El Esquema de Devolución de Envases de Bebidas, que comenzó en abril de 2026, también añade otra señal de política a favor de los formatos de envasado secundario y complementario a base de fibra para la venta de bebidas. Dentro del mercado de cartoncillo de Singapur, esta demanda no solo está impulsada por el volumen, ya que la combinación de productos también se está desplazando hacia formatos que requieren mejor acabado de impresión, mayor rigidez y un rendimiento de contacto con alimentos más fiable. Ese cambio en la combinación ayuda a los convertidores a defender el valor incluso cuando el crecimiento en tonelaje es más moderado que la expansión en la oferta de alimentos envasados.

Necesidades de Cumplimiento Farmacéutico y de Atención Sanitaria

Los requisitos de envasado farmacéutico tienen un peso inusual en el mercado de cartoncillo de Singapur porque Singapur sirve tanto como mercado sanitario doméstico como punto de distribución regulado para productos que se mueven por toda la región Asia-Pacífico. La Autoridad de Ciencias de la Salud actualizó sus requisitos de registro de productos terapéuticos, con vigencia a partir del 30 de julio de 2025, introduciendo requisitos de código legible por máquina para estuches exteriores y etiquetas, incluidos códigos QR y códigos de barras. La misma actualización también endureció los requisitos de información sobre excipientes, sistemas de envase y claridad sobre la vía de administración, aumentando así la carga de especificación sobre los convertidores de estuches que atienden a clientes farmacéuticos. La Ley de Seguridad e Inocuidad Alimentaria de Singapur de 2025 también estableció una base jurídica formal para regular los artículos en contacto con alimentos, reforzando así el caso de cumplimiento más amplio para el cartoncillo de grado alimentario y sanitario cualificado.[3]Legislación en Línea de Singapur, "Reglamento de Sostenibilidad de Recursos (Declaración de Envases) (Enmienda) 2025", Legislación en Línea de Singapur, sso.agc.gov.sg Una vez que un diseño de envasado ha superado un ciclo de revisión regulatoria, cambiar a un grado de cartón cualificado diferente se vuelve difícil y costoso, lo que proporciona al mercado de cartoncillo de Singapur un ancla de demanda estable en las categorías reguladas.[4]Autoridad de Ciencias de la Salud, "Actualizaciones Regulatorias para el Registro de Productos Terapéuticos (Vigentes a partir del 30 de julio de 2025)", Autoridad de Ciencias de la Salud, hsa.gov.sg Por eso la demanda farmacéutica está creciendo más rápido que el mercado en general, aunque no representa la mayor base de usuarios finales por volumen.

Premiumización en el Envasado de Cosméticos y Artículos de Tocador

El mercado de cartoncillo de Singapur también se está beneficiando del posicionamiento premium en cosméticos y artículos de tocador, donde el envasado exterior suele desempeñar un papel importante en la presentación del producto y la calidad percibida. El entorno minorista de belleza de Singapur está fuertemente moldeado por marcas premium e importadas, que tienden a preferir formatos de estuche rígidos y bien acabados frente al envasado básico de bajo peso. Esa preferencia apoya la demanda de cartón plegable y cartón blanqueado sólido, ya que ambos grados pueden manejar mayor calidad de impresión y acabados más complejos en estuches utilizados para gamas de cuidado de la piel, fragancias y cuidado personal. El envasado premium también tiende a requerir mayor consistencia de color, mejor rigidez y efectos especiales como el gofrado o el trabajo con papel de aluminio, lo que puede elevar el valor por tonelada para los convertidores con el equipo adecuado. En el mercado de cartoncillo de Singapur, esa dinámica importa porque crea un segmento que está menos expuesto a la competencia basada únicamente en el precio que el trabajo estándar de cajas plegables. También encaja con el papel de Singapur como punto de lanzamiento para marcas de consumo regionales que buscan formatos de envasado alineados con la exhibición premium en estantes y una presentación de marca más controlada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Cartón Importado y los Costos de Flete | -1.1% | Singapur, dependencia total de importaciones y sin fábricas domésticas | Corto plazo (≤ 2 años) |

| Competencia de Convertidores Regionales de Menor Costo | -0.8% | Singapur frente a Tailandia, Indonesia, Malasia y Vietnam | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Fibra Recuperada Doméstica | -0.5% | Singapur, sin infraestructura de fabricación de pulpa y con una tasa de reciclaje en declive | Largo plazo (≥ 4 años) |

| Costos de Pruebas de Migración y Calificación de Contacto con Alimentos | -0.3% | Singapur, con efecto expansivo en los clientes exportadores de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Cartón Importado y los Costos de Flete

El mayor límite estructural del mercado de cartoncillo de Singapur es la falta de una base doméstica de fabricación de pulpa o papel para los grados de cartoncillo. Los convertidores locales tienen que importar cartón plegable, cartón blanqueado sólido, cartón para envases líquidos y otros grados, lo que significa que los costos de flete y los precios de los proveedores se trasladan directamente a la economía de adquisición. Esa dependencia importa más cuando las rutas de suministro se tensan, porque Singapur no puede trasladar parte de sus requisitos a fábricas locales como pueden hacerlo los mercados regionales más grandes. La misma dependencia también mantiene a los convertidores expuestos a los grados europeos premium, que son importantes en aplicaciones farmacéuticas, de alimentos premium y cosméticas, donde el abastecimiento alternativo es limitado. En el mercado de cartoncillo de Singapur, esto deja los márgenes vulnerables incluso cuando la demanda de los usuarios finales es saludable, porque los convertidores pueden ganar pedidos pero aún así tienen dificultades para proteger la rentabilidad cuando los costos del cartón en destino se mantienen altos. El efecto es más severo en los trabajos estándar donde los clientes comparan precios de cerca y tienen la opción de obtener estuches convertidos de países vecinos.

Competencia de Convertidores Regionales de Menor Costo

La competencia regional es la segunda restricción principal del mercado de cartoncillo de Singapur, ya que los convertidores domésticos enfrentan costos de terreno, mano de obra y servicios públicos estructuralmente más altos que sus pares en Tailandia, Indonesia, Malasia y Vietnam. SCG Packaging reportó ingresos por ventas de THB 124.374 millones (USD 3.712 millones) en 2025 y anunció un presupuesto de gastos de capital para 2026 de THB 10.000 millones (USD 299 millones), lo que señala una inversión continua en capacidad regional en envasado de consumo y producción integrada. Los grandes productores regionales también se benefician de un acceso más cercano a sistemas de pulpa, cartón o fibra recuperada, lo que reduce su base de costos en el trabajo estándar de cajas plegables. Esto es especialmente relevante en el envasado de alimentos y bebidas, donde los propietarios de marcas pueden trasladar pedidos de estuches de alto volumen y técnicamente más simples por toda la ASEAN con una interrupción operativa limitada. El mercado de cartoncillo de Singapur todavía mantiene una ventaja en trabajos de tiradas cortas, altamente especificados o sensibles al cumplimiento normativo, pero esa fortaleza no compensa completamente la pérdida gradual de trabajos más estandarizados. Como resultado, los convertidores locales están siendo empujados hacia el acabado premium, las tiradas cortas digitales y el envasado regulado en lugar de la competencia de volumen amplio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartón Plegable Ancla el Mercado Mientras el Cartón para Servicios de Alimentación se Acelera

El cartón plegable mantuvo el 34,45% de la participación del mercado de cartoncillo de Singapur en 2025, la mayor entre los grados de producto, y esa posición refleja su amplio uso en el envasado de alimentos, cosméticos, farmacéuticos y tabaco. El grado sigue siendo fundamental porque los convertidores dependen de él para una fuerte imprimibilidad, rigidez y calibre consistente en aplicaciones donde tanto la apariencia en estante como el rendimiento del estuche importan. Dentro de la industria del cartoncillo de Singapur, el cartón plegable también se alinea bien con el perfil de demanda local, ya que el mercado tiene una combinación minorista premium y una alta proporción de bienes de consumo importados envasados que requieren un envasado secundario bien acabado. El cartón blanqueado sólido, el cartón no blanqueado sólido y el cartón estucado blanco continúan sirviendo a nichos distintos de precio y rendimiento, siendo el cartón blanqueado sólido particularmente importante en usos farmacéuticos y cosméticos premium donde las superficies más limpias y los estrictos estándares de certificación tienen más peso.

Se proyecta que el segmento de cartón para servicios de alimentación crezca a una CAGR del 6,27% hasta 2031, convirtiéndolo en el grado de más rápido crecimiento en el mercado de cartoncillo de Singapur. Ese crecimiento está vinculado al aumento del uso de vasos, bandejas, paquetes de panadería y contenedores de servicio en el consumo de alimentos impulsado por la entrega a domicilio y los canales de servicio rápido. Stora Enso lanzó Performa Natura Aqua en abril de 2026 como un cartón plegable de grado GC2 con recubrimiento de dispersión para el envasado de servicios de alimentación y panadería, con gramajes que van de 195 a 320 g/m², demostrando cómo los proveedores están adaptando los grados para satisfacer las necesidades de resistencia a la grasa y mejora de la recuperación del papel. La demanda farmacéutica también está influyendo en la combinación de productos, ya que la actualización de etiquetado de 2025 de la Autoridad de Ciencias de la Salud destacó la necesidad de estuches con mejor imprimibilidad e integración de códigos legibles por máquina, lo que apoya el uso de cartón premium de mayor calibre en aplicaciones reguladas.

Por Formato de Envase: Las Cajas Plegables Lideran Mientras el Envasado Líquido Reclama la Frontera del Crecimiento

Las cajas plegables representaron el 55,38% del mercado de cartoncillo de Singapur en 2025, convirtiéndolas en el formato de envasado dominante por un amplio margen. Su liderazgo es de base amplia porque sirven a alimentos, productos farmacéuticos, cosméticos y bienes de consumo en general, lo que les otorga resiliencia a través de múltiples ciclos de usuarios finales. Los formatos de manga y bandeja siguen siendo relevantes para aplicaciones orientadas al comercio minorista listo para la venta y la exhibición, particularmente cuando la presentación exterior impresa apoya la comercialización en el comercio minorista organizado. Esta amplia gama de aplicaciones mantiene a las cajas plegables en el centro del mercado de cartoncillo de Singapur, incluso cuando la innovación en nuevos formatos se concentra en segmentos más especializados.

Se prevé que el envasado líquido se expanda a una CAGR del 6,43% hasta 2031, convirtiéndolo en el formato de más rápido crecimiento en el mercado de cartoncillo de Singapur. Tetra Pak amplió su tecnología de barrera a base de papel a las líneas de llenado de alta velocidad A3/Speed en Asia en febrero de 2026, y el estuche Tetra Brik Aseptic 200 Slim resultante alcanzó un contenido renovable del 87% con una huella de carbono un 26% menor por envase. SIG Group también reportó un crecimiento de ingresos del 7,8% a moneda constante y resina constante en la región Asia-Pacífico en el primer trimestre de 2026, lo que respalda el caso de una demanda regional continua de sistemas de estuches líquidos. Estos desarrollos importan porque la innovación en barreras está elevando el nivel de especificación de los cartones utilizados en estuches de bebidas y lácteos, lo que aumenta el valor por tonelada y hace que el acceso a la tecnología sea más importante para los proveedores que atienden a Singapur.

Por Industria de Usuario Final: La Alimentación Impulsa el Volumen Mientras el Sector Farmacéutico y de Atención Sanitaria Avanza más Rápido

La alimentación representó el 38,76% de la demanda en 2025, otorgándole la mayor participación de usuario final en el mercado de cartoncillo de Singapur. Esa base refleja el maduro sistema minorista de alimentos envasados de la ciudad-estado, su dependencia de los productos alimentarios importados y la consiguiente necesidad de envasado de soporte primario y estuches secundarios impresos a través de los canales de distribución. La demanda de bebidas se suma a esta combinación a través de multipacks de estuches y formatos de envasado líquido que se alinean con un cambio más amplio hacia el envasado a base de fibra reciclable para alimentos y bebidas. En la industria del cartoncillo de Singapur, la alimentación sigue siendo el ancla de volumen porque está diversificada entre productos secos, alimentos congelados, confitería y formatos orientados a la conveniencia, en lugar de depender de una sola categoría.

Se proyecta que el sector farmacéutico y de atención sanitaria crezca a una CAGR del 6,61% hasta 2031, otorgándole la tasa de expansión más rápida entre los usuarios finales en el mercado de cartoncillo de Singapur. El segmento está siendo respaldado por el papel de Singapur como centro regulado de logística y distribución farmacéutica y por las normas más estrictas de la Autoridad de Ciencias de la Salud sobre documentación de envasado secundario, códigos legibles por máquina y visualización de información del producto. La Ley de Seguridad e Inocuidad Alimentaria de 2025 también refuerza la base regulatoria para la supervisión de artículos en contacto con alimentos, apoyando requisitos de calificación más altos y estandarizados en categorías de envasado adyacentes. Dado que los expedientes farmacéuticos tienden a fijar las especificaciones de envasado durante ciclos más largos, los convertidores ya calificados para este segmento pueden retener trabajos de manera más consistente que en las aplicaciones estándar de estuches básicos.

Análisis Geográfico

La demanda de cartoncillo de Singapur está moldeada por la geografía de una manera diferente a la de los mercados más grandes de la ASEAN, ya que el país no tiene base doméstica de producción de pulpa o cartón y depende enteramente de las importaciones. El mercado de cartoncillo de Singapur está, por tanto, definido por los flujos comerciales, los costos en destino y el acceso de los convertidores a las fábricas en el extranjero, en lugar de por la integración con fábricas locales. Los grados premium han provenido típicamente de proveedores escandinavos como Stora Enso, Metsä Board y Billerud, mientras que el cartón más competitivo en precio y el envasado convertido también provienen de Indonesia, Tailandia e India, lo que otorga a la base de suministro cierta diversidad pero no elimina la dependencia de las importaciones. Esta estructura significa que el Puerto de Singapur sigue siendo fundamental para el movimiento tanto de estuches terminados como de hojas de cartón destinadas a la conversión local, vinculando el mercado estrechamente a las condiciones logísticas regionales y la volatilidad del flete. La falta de opciones de sustitución local del país mantiene al mercado de cartoncillo de Singapur más expuesto a las interrupciones del transporte marítimo que los mercados vecinos con activos domésticos de cartón.

Dentro de la ASEAN, Singapur es pequeño en volumen absoluto de cartoncillo, pero está orientado hacia una demanda de mayor especificación porque los productos farmacéuticos, los alimentos premium, los cosméticos y el envasado sensible al cumplimiento normativo desempeñan un papel más importante en la combinación de usuarios finales locales. Ese posicionamiento hace que el mercado de cartoncillo de Singapur sea diferente de los de Indonesia, Tailandia y Vietnam, donde la escala de población y la fabricación local impulsan un mayor tonelaje en el envasado estándar de bienes de consumo de alta rotación. Singapur compite en cambio en calidad, alineación regulatoria y precisión de conversión, razón por la cual los grados de cartón premium y las relaciones con convertidores calificados importan más que la economía de volumen puro. La Ley de Seguridad e Inocuidad Alimentaria de 2025 refuerza aún más esa posición al proporcionar un marco jurídico más sólido para regular los artículos en contacto con alimentos que entran al mercado local.

Las condiciones de reciclaje añaden otra restricción geográfica porque la tasa de reciclaje de papel de Singapur cayó al 32% en 2024 desde el 52% en 2018, mientras que la tasa de reciclaje doméstico alcanzó el 11% en 2024. Tay Paper Recycling salió del mercado en 2024, y la Asociación de Gestión de Residuos y Reciclaje de Singapur informó en 2025 que los recicladores de papel estaban reduciendo su escala debido a los bajos precios de los materiales de desecho y los mayores costos operativos, lo que debilitó la economía del sector. Dado que Singapur no tiene instalaciones locales de fabricación de pulpa, el papel recuperado debe exportarse tras su recolección, lo que elimina una fuente doméstica potencial de fibra secundaria para la producción de cartoncillo. Para el mercado de cartoncillo de Singapur, eso significa que los convertidores que necesitan credenciales de contenido reciclado deben obtener cartón reciclado certificado de fábricas en el extranjero, a menudo con una prima que los competidores en geografías más ricas en fibra no enfrentan en la misma medida.

Panorama Competitivo

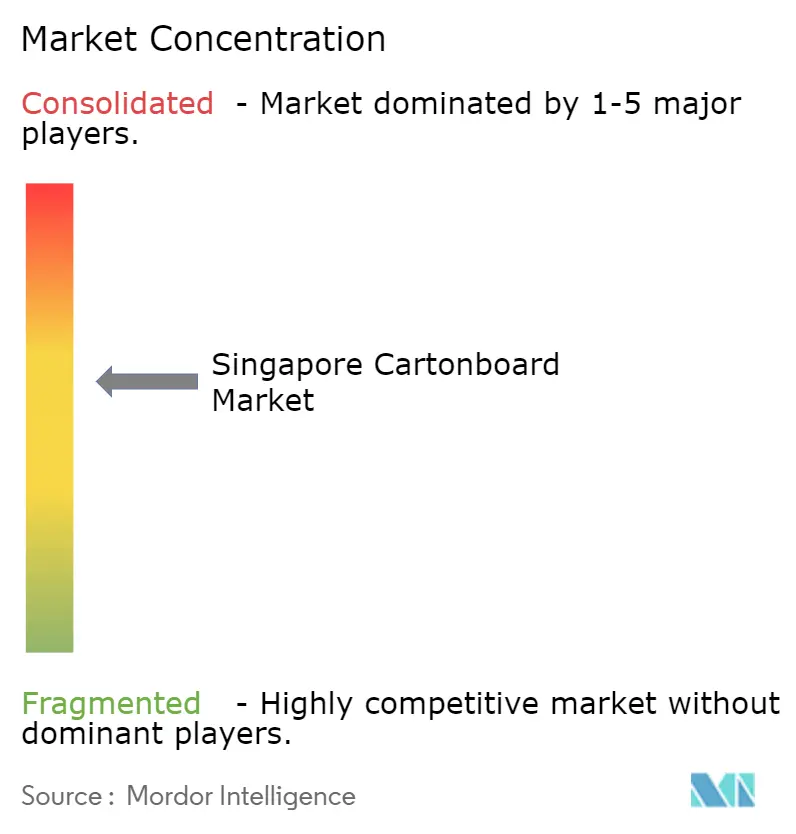

El mercado de cartoncillo de Singapur tiene una estructura competitiva moderada, con el suministro anclado por productores multinacionales de cartón y una base de convertidores más distribuida que atiende a los sectores farmacéutico, alimentario, cosmético y de bienes de consumo en general. Stora Enso, Metsä Board y Billerud siguen siendo importantes en el cartón plegable premium y el cartón para envases líquidos, mientras que PT APP Purinusa Ekapersada y SCG Packaging añaden presión en los grados más sensibles al precio y las opciones de suministro regional. Los actores locales como OVOL Singapore Pte. Ltd. y Singapore Cartons (Pte) Ltd. siguen siendo relevantes porque mantienen relaciones de trabajo en las cadenas de envasado de bienes de consumo de alta rotación y farmacéuticos, donde la calidad del servicio y la capacidad de respuesta importan tanto como el acceso al sustrato. En el mercado de cartoncillo de Singapur, la competencia ya no se centra únicamente en la producción de estuches impresos, ya que el conjunto de valor se está desplazando hacia la serialización, el trabajo digital de tiradas cortas, el acabado premium y una respuesta más rápida para los trabajos regulados. Ese cambio está aumentando la importancia de la capacidad técnica sobre la simple capacidad de conversión.

Varios movimientos estratégicos en 2026 muestran hacia dónde se están moviendo las prioridades de los proveedores. Metsä Board anunció su estrategia "Lead the Pack" para 2026-2030 el 19 de marzo de 2026, e identificó el envasado sanitario, alimentario y de servicios de alimentación como los principales motores de crecimiento, que se alinean estrechamente con las partes del mercado de cartoncillo de Singapur que se expanden más rápido. En mayo de 2026, Metsä Board y HEIDELBERG entraron en una colaboración estratégica que combinó los materiales de cartón premium de Metsä Board con la experiencia en maquinaria de impresión y envasado de Heidelberg, ofreciendo a los convertidores un camino más claro hacia la optimización de sustrato y prensa en una sola relación. Graphic Packaging International también reveló USD 450 millones en gastos de capital para 2026 en su presentación del primer trimestre, incluida la inversión continua en operaciones internacionales de envasado de cartón, lo que indica que el desarrollo de capacidad global sigue activo en las cadenas de suministro que abastecen a la región Asia-Pacífico. Estos movimientos respaldan la idea de que el suministro de cartón premium y la capacidad de conversión se están estrechando en torno a los mismos grupos de clientes que más importan en Singapur.

Las principales áreas de espacio en blanco siguen siendo los estuches farmacéuticos digitales de tiradas cortas, la conversión para servicios de alimentación en canales de alta entrega a domicilio, y el envasado premium sostenible para cosméticos y cuidado personal. El plan de inversión de SCG Packaging para 2026 y los continuos esfuerzos de integración subrayan cuán agresivamente los rivales regionales están construyendo escala y automatización en el envasado de consumo, lo que mantendrá alta la presión de precios en los trabajos estándar. Eso hace que las credenciales de cumplimiento normativo como ISO 9001 y la disciplina de fabricación alineada con la Autoridad de Ciencias de la Salud sean más importantes como defensas prácticas para los convertidores con sede en Singapur que no pueden ganar solo en base al costo. Por lo tanto, es probable que el mercado de cartoncillo de Singapur siga siendo moderadamente concentrado en el lado de la oferta, pero la competencia en el envasado convertido seguirá siendo activa, ya que los compradores aún pueden equilibrar el servicio local premium con el abastecimiento de la ASEAN de menor costo para trabajos menos sensibles.

Líderes de la Industria del Cartoncillo de Singapur

-

PT APP Purinusa Ekapersada

-

Stora Enso Oyj

-

Metsä Board Corporation

-

Mayr-Melnhof Karton AG

-

Oji Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Metsä Board y HEIDELBERG SE entraron en una colaboración estratégica que combina los materiales de cartón premium de Metsä Board con la experiencia en maquinaria de impresión y envasado de Heidelberg. La asociación está diseñada para ayudar a los clientes propietarios de marcas a optimizar las configuraciones de sustrato y prensa para el envasado de consumo y sanitario, con implicaciones comerciales para el mercado de Singapur a través de los canales de distribución de Metsä Board en la región Asia-Pacífico.

- Abril 2026: Stora Enso lanzó Performa Natura Aqua, un cartón plegable de grado GC2 con recubrimiento de dispersión para el envasado de servicios de alimentación y panadería, disponible en gramajes de 195 a 320 g/m². El cartón utiliza una barrera de dispersión en lugar de recubrimientos de polietileno convencionales, lo que permite una repulpación más rápida y una mejor recuperación del papel, atributos que se alinean con las obligaciones de declaración de envases de la Agencia Nacional del Medio Ambiente de Singapur y los compromisos de las 3R de los usuarios de cartoncillo.

- Marzo 2026: El consejo de administración de Metsä Board aprobó la estrategia "Lead the Pack" de la empresa y los objetivos financieros para 2026-2030. La estrategia apunta a una CAGR de ingresos por envasado de consumo superior al 4% desde una base de 2025, respaldada por un programa de mejora del EBITDA de EUR 200 millones (USD 216 millones) lanzado el 31 de julio de 2025. El envasado sanitario, alimentario y de servicios de alimentación se identifican como los segmentos de crecimiento primarios, con un nuevo estudio de diseño de envasado abierto en Milán.

- Enero 2026: Tetra Pak amplió su tecnología de barrera a base de papel a sus líneas de llenado de alta velocidad A3/Speed en Asia, con Maeil Dairies de Corea del Sur implementando la tecnología para su producto de leche de soja. El estuche Tetra Brik Aseptic 200 Slim resultante logró un contenido renovable del 87% y una reducción del 26% en la huella de carbono, estableciendo un nuevo referente de sostenibilidad para las especificaciones de cartón para envases líquidos en la región Asia-Pacífico, incluido Singapur.

Alcance del Informe del Mercado de Cartoncillo de Singapur

El Mercado de Cartoncillo de Singapur abarca la producción, distribución y aplicación de materiales de cartoncillo para envasado. Los principales grados de producto en el mercado incluyen cartón blanqueado sólido, cartón no blanqueado sólido, cartón plegable, cartón estucado blanco, cartón para envases líquidos y cartón para servicios de alimentación. Estos grados se utilizan en varios formatos de envasado, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y contenedores para servicios de alimentación. Debido a sus atributos de reciclabilidad, imprimibilidad y envasado sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como alimentación, bebidas, productos farmacéuticos, tabaco, cosméticos y más.

El Mercado de Cartoncillo de Singapur está Segmentado por Grado de Producto (Cartón Blanqueado Sólido, Cartón No Blanqueado Sólido, Cartón Plegable, Cartón Estucado Blanco, Cartón para Envases Líquidos y Cartón para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, y Otros Formatos de Envase), e Industria de Usuario Final (Alimentación, Bebidas, Farmacia y Atención Sanitaria, Tabaco, Cosméticos y Artículos de Tocador, y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cartón Blanqueado Sólido |

| Cartón No Blanqueado Sólido |

| Cartón Plegable |

| Cartón Estucado Blanco |

| Cartón para Envases Líquidos |

| Cartón para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutico y Atención Sanitaria |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias de Usuario Final (Juguetes, Indumentaria, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartón Blanqueado Sólido |

| Cartón No Blanqueado Sólido | |

| Cartón Plegable | |

| Cartón Estucado Blanco | |

| Cartón para Envases Líquidos | |

| Cartón para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Farmacéutico y Atención Sanitaria | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias de Usuario Final (Juguetes, Indumentaria, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y previsto de la demanda de cartoncillo en Singapur?

El tamaño del mercado de cartoncillo de Singapur se situó en USD 381,91 millones en 2025, alcanzó USD 404,15 millones en 2026 y se prevé que llegue a USD 535,63 millones en 2031 a una CAGR del 5,79%.

¿Qué formato de envasado lidera el uso de cartoncillo en Singapur?

Las cajas plegables lideraron la demanda con una participación del 55,38% en 2025 porque se utilizan en alimentación, productos farmacéuticos, cosméticos y bienes de consumo en general.

¿Qué grado de producto está creciendo más rápido en Singapur?

El cartón para servicios de alimentación es el grado de más rápido crecimiento y se proyecta que se expanda a una CAGR del 6,27% hasta 2031, respaldado por el consumo de alimentos impulsado por la entrega a domicilio y las necesidades de envasado para servicios de alimentación.

¿Qué segmento de usuario final se está expandiendo más rápido?

Se proyecta que el sector farmacéutico y de atención sanitaria crezca a una CAGR del 6,61% hasta 2031 a medida que los requisitos de etiquetado, trazabilidad y cumplimiento del envasado secundario se vuelven más estrictos.

¿Por qué la dependencia de las importaciones importa tanto para los convertidores de cartoncillo en Singapur?

Singapur no tiene base doméstica de fabricación de pulpa o papel para cartoncillo, por lo que los convertidores siguen expuestos a las fluctuaciones del flete, los costos del cartón importado y márgenes más ajustados que los pares regionales con acceso a fábricas locales.

¿Cuál es la principal ventaja competitiva de los convertidores locales en Singapur?

Los convertidores locales son más fuertes en trabajos premium, de tiradas cortas y sensibles al cumplimiento normativo, especialmente estuches farmacéuticos, envases cosméticos premium y trabajos de impresión y acabado de mayor especificación.

Última actualización de la página el: