Tamaño y Participación del Mercado de Lubricantes Automotrices de Asia del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Volumen del Mercado (2025) | 2.95 Mil millones de litros |

| Volumen del Mercado (2030) | 3.34 Mil millones de litros |

| Tasa de crecimiento (2025 - 2030) | 2.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Asia del Sur por Mordor Intelligence

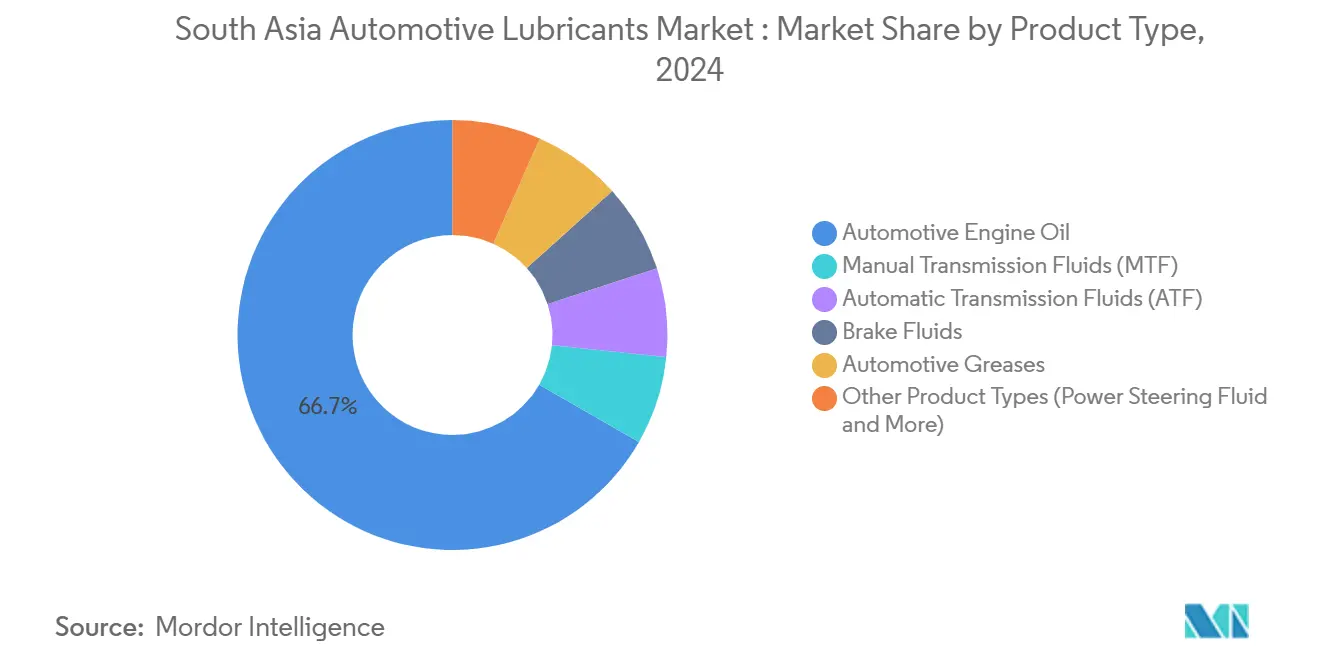

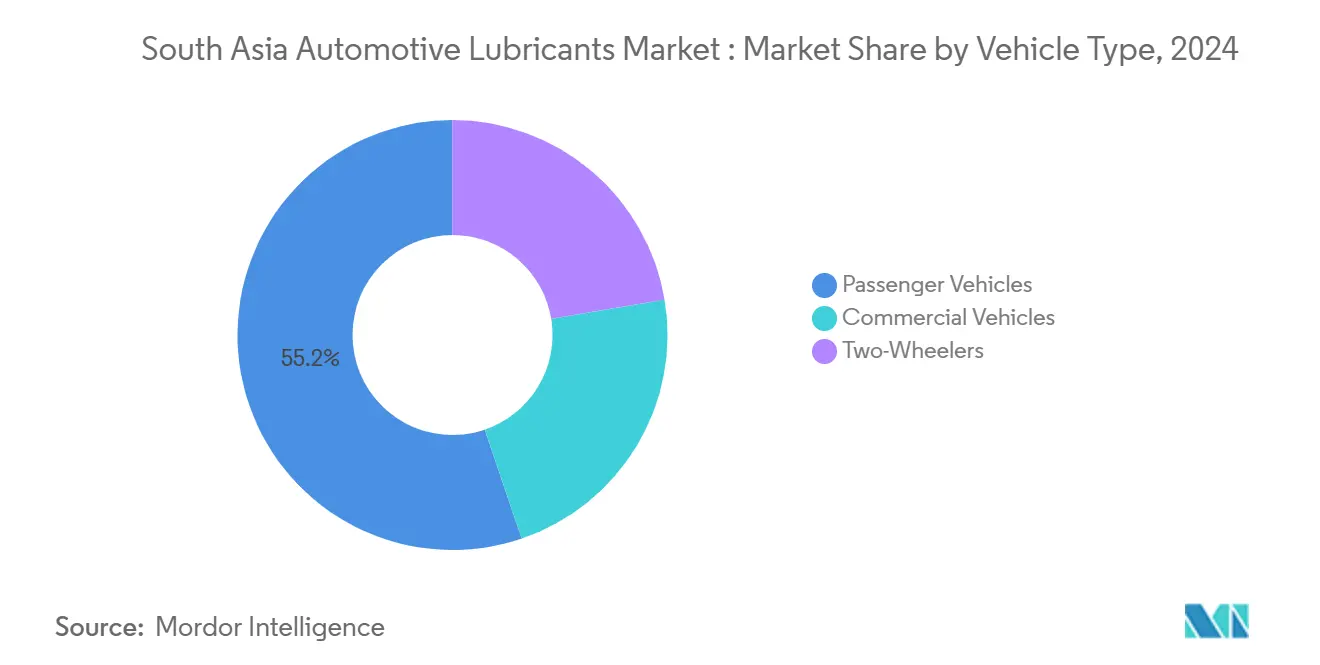

El tamaño del mercado de lubricantes automotrices de Asia del Sur se estima en 2,95 mil millones de litros en 2025, y se espera que alcance 3,34 mil millones de litros en 2030, a una CAGR del 2,52% durante el período de pronóstico (2025-2030). La sostenida expansión del parque vehicular, el despliegue de corredores de carga dedicados y la creciente adopción de lubricantes sintéticos sustentan esta trayectoria moderada, incluso mientras la electrificación gana terreno lentamente. India ancla la demanda regional con una participación de volumen del 84,90%, mientras que Bangladesh, Pakistán y Sri Lanka aportan crecimiento incremental a través de la modernización de infraestructura, la liberalización de políticas y la renovada actividad de los fabricantes de equipos originales (OEM). El liderazgo del aceite de motor con el 66,72% refleja la dominancia de las motocicletas en la región y el envejecimiento de las flotas comerciales; sin embargo, los fluidos de transmisión automática registran las ganancias más rápidas a medida que los modelos de pasajeros y vehículos comerciales ligeros migran hacia cajas de cambios automáticas. La intensidad competitiva se mantiene moderada, caracterizada por grandes empresas internacionales y refinadoras nacionales que establecen extensas redes de distribución, buscan acuerdos con OEM y defienden sus márgenes frente a la incursión de productos falsificados y las fluctuaciones en el precio del aceite base.

Conclusiones Clave del Informe

- Por tipo de producto, el aceite de motor automotriz representó el 66,72% de la participación del mercado de lubricantes automotrices de Asia del Sur en 2024. Se prevé que los fluidos de transmisión automática se expandan a una CAGR del 2,67% y representen la categoría de producto de más rápido crecimiento hasta 2030.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 55,23% del consumo en 2024, mientras que se proyecta que los vehículos comerciales avancen a una CAGR del 2,73% hasta 2030.

- India representó el 84,90% del volumen regional en 2024, y se espera que avance a una CAGR del 2,55% hasta 2030.

Tendencias e Información del Mercado de Lubricantes Automotrices de Asia del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los corredores de movilidad y la demanda de carga | +0.8% | Núcleo en India, con efecto secundario en Bangladesh y Pakistán | Mediano plazo (2-4 años) |

| Expansión del parque de motocicletas | +0.6% | India dominante; Bangladesh y Nepal emergentes | Largo plazo (≥4 años) |

| Adopción de lubricantes sintéticos premium | +0.4% | Centros urbanos de India, expansión regional gradual | Mediano plazo (2-4 años) |

| Acuerdos de servicio con OEM | +0.3% | India y Pakistán como mercados primarios | Corto plazo (≤2 años) |

| Distribución de comercio electrónico en zonas rurales | +0.2% | Zonas rurales de India; adopción incipiente en Bangladesh | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Corredores de Movilidad y la Demanda de Carga

Los corredores de carga dedicados en India, incluidos los alineamientos Oriental y Occidental, están impulsando el despliegue de camiones de servicio pesado y aumentando las distancias promedio de las rutas. La demanda de lubricantes para vehículos comerciales crece, por tanto, a una CAGR del 2,73%, superior a la del mercado general de lubricantes automotrices de Asia del Sur. Los clústeres industriales de Bangladesh y los proyectos del CPEC en Pakistán replican este impulso, creando nodos de demanda secundarios que refuerzan la resiliencia del volumen regional. Los camiones de mayor capacidad requieren ciclos de drenaje más largos, lo que acelera la adopción por parte de las flotas de mezclas sintéticas premium que prometen ganancias en eficiencia de combustible y reducción del tiempo de inactividad. Los proveedores multinacionales y las refinadoras nacionales aprovechan los datos de telemática de los OEM para posicionar formulaciones de drenaje prolongado que se alinean con los parámetros de costo total de propiedad de las flotas. El consiguiente cambio en la mezcla de productos eleva los precios de venta promedio y amortigua la compresión de márgenes derivada de los costos del aceite base vinculados a las importaciones.

Expansión del Parque de Motocicletas en India, Bangladesh y Nepal

La reducción del GST en India en 2025 para motocicletas de menos de 350cc cataliza una nueva demanda entre los hogares rurales sensibles al precio, reforzando la base de motocicletas del mercado de lubricantes automotrices de Asia del Sur. Bangladesh reporta 5 millones de motocicletas de un parque vehicular total de 8,5 millones, mientras que el terreno montañoso de Nepal atrae a los viajeros hacia vehículos de dos ruedas ligeros y ágiles. Estos patrones sostienen ciclos de cambio de aceite de alta frecuencia debido a los entornos polvorientos y los motores refrigerados por aire que degradan la viscosidad del lubricante. Los proveedores responden con mezclas estables al cizallamiento y conformes con JASO-MA2, adaptadas para la conducción urbana con arranques y paradas frecuentes y temperaturas de operación elevadas. A largo plazo, se espera que la penetración de lubricantes sintéticos y semisintéticos en motocicletas aumente los márgenes y reduzca los volúmenes de productos falsificados mediante el aprovechamiento de esquemas de autenticación de envases con códigos QR[1]Gobierno de India, "Notificación del Consejo del GST sobre la Reducción de la Tasa para Motocicletas," gst.gov.in.

Adopción de Lubricantes Sintéticos Premium para Eficiencia de Combustible y Extensión del Intervalo de Drenaje

Las normas de emisiones BS-VI exigen el uso de combustibles con bajo contenido de azufre y la compatibilidad con sistemas de postratamiento, lo que lleva a los OEM a recomendar aceites base del Grupo III y polialfaolefinas. Las formulaciones sintéticas extienden los intervalos de drenaje hasta 15.000 km en muchas plataformas de automóviles de pasajeros y camionetas ligeras, en comparación con los 7.500 km de los aceites minerales. Las flotas evalúan el costo total de propiedad y ahora calculan el gasto en lubricantes como una partida menor en relación con los ahorros por tiempo de inactividad, lo que respalda las primas de precio en un mercado por lo demás austero. Los proveedores con instalaciones de hidrocraqueado propias se integran hacia arriba para asegurar la disponibilidad de aceite base y cubrirse frente a la volatilidad de las importaciones. El mercado de lubricantes automotrices de Asia del Sur experimenta, por tanto, un cambio gradual pero definitivo hacia mezclas de mayor valor[2]Ministerio de Petróleo y Gas Natural, "Política de Visión de Combustibles Automotrices 2025," petroleum.nic.in.

Acuerdos de Servicio con OEM que Orientan la Elección de Marca

Los comercializadores de lubricantes dependen cada vez más de los contratos de llenado de fábrica y los programas de centros de servicio de marca para asegurar compras repetidas. La asociación extendida de Gulf Oil con Piaggio India, hasta 2030, profundiza la presencia de la marca en el ecosistema de vehículos de dos y tres ruedas al incorporar aceites aprobados en los menús de servicio de los concesionarios. Dichas alianzas garantizan el cumplimiento de la garantía y simplifican la elección del consumidor, al tiempo que permiten una fijación de precios en el segmento premium. En Pakistán, los respaldos de los OEM ayudan a reforzar la confianza del consumidor en medio del aumento de casos de productos falsificados y preocupaciones sobre la calidad. Los proveedores utilizan plataformas digitales compartidas para la programación de servicios y los recordatorios de cambio de aceite, reforzando así la fidelidad y creando oportunidades de venta cruzada basadas en datos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Productos falsificados/adulterados | -0.4% | India y Bangladesh principalmente; Pakistán emergente | Corto plazo (≤2 años) |

| Dependencia del aceite base importado | -0.3% | Bangladesh y Pakistán con alta exposición; India moderándose | Mediano plazo (2-4 años) |

| Volatilidad del tipo de cambio | -0.2% | Pakistán y Bangladesh concentrados | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Productos Falsificados / Adulterados en el Comercio Minorista Informal

Las incautaciones en Bengala Occidental e Hyderabad han descubierto redes organizadas de falsificación que venden aceites de calidad inferior con descuentos que atraen a los automovilistas con recursos limitados. Bangladesh enfrenta una penetración del 60% de productos de calidad inferior, lo que socava la vida útil de los motores y erosiona la confianza del consumidor en los lubricantes de marca. Dicha proliferación arrastra el mercado de lubricantes automotrices de Asia del Sur en 0,4 puntos porcentuales de la CAGR prevista, principalmente al deprimir la adopción del segmento premium. Los OEM ahora colocan hologramas a prueba de manipulaciones, mientras que los organismos de control aumentan las inspecciones e imponen sanciones más severas. Los proveedores genuinos colaboran con los canales de comercio electrónico para rastrear la procedencia del producto y promover la validación mediante códigos QR en el punto de venta.

Dependencia del Aceite Base Importado y Fluctuaciones de Precios

La limitada capacidad de refinación nacional en Bangladesh y Pakistán obliga a los mezcladores a importar aceites base del Grupo I y II, exponiéndolos a fluctuaciones en el flete y la moneda. Las paradas de refinerías asiáticas en 2024-2025 restringieron los suministros, elevando las cotizaciones al contado del Grupo I a entre 800 y 900 USD por tonelada métrica y comprimiendo los márgenes brutos de los mezcladores. India compensa parcialmente el riesgo mediante las próximas adiciones de capacidad de refinación de entre 0,5 y 2,4 millones de barriles por día, lo que podría convertirla en un centro de exportación regional. Los proveedores adoptan coberturas y contratos a plazo; sin embargo, la traslación de costos a los usuarios finales sigue siendo limitada por una demanda sensible al precio, lo que modera la expansión del valor general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo del Aceite de Motor Sostiene el Impulso del Volumen

El consumo de aceite de motor automotriz representó el 66,72% de la participación del mercado de lubricantes automotrices de Asia del Sur en 2024, lo que subraya su importancia crítica en las flotas de motocicletas y vehículos comerciales ligeros de la región. La creciente complejidad de los vehículos, en particular los motores de gasolina de inyección directa con turbocompresor y los sistemas de postratamiento BS-VI, ha provocado un cambio en los grados de viscosidad hacia mezclas sintéticas 5W-30 y 0W-20. Mientras tanto, los fluidos de transmisión automática son la categoría de más rápido crecimiento, avanzando a una CAGR del 2,67% hasta 2030, lo que refleja la difusión gradual de las cajas de cambios automáticas en los automóviles de pasajeros del segmento medio. Los fluidos de transmisión manual convencionales y las grasas automotrices continúan manteniendo una demanda estable debido a la arraigada dominancia de las cajas de cambios manuales y la necesidad de lubricación de equipos pesados en la construcción de infraestructura.

Los cambios de viscosidad impulsados por los OEM y los intervalos de drenaje extendidos crean margen para el posicionamiento sintético premium y la diferenciación de productos. Los formuladores invierten en la integración hacia atrás de aceites base del Grupo III con alto índice de viscosidad para asegurar el suministro y mejorar la compatibilidad del paquete de aditivos. La demanda de fluidos de frenos se beneficia de la proliferación de sistemas antibloqueo de frenos, mientras que los productos de nicho como los fluidos de dirección asistida siguen la tendencia de electrificación que reduce lentamente los sistemas hidráulicos pero introduce nuevas necesidades de refrigerante para los trenes de potencia eléctricos. En general, la evolución de la mezcla de productos respalda el movimiento ascendente de los precios de venta promedio, amortiguando el crecimiento del volumen que queda por detrás del sector automotriz en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: El Crecimiento de los Vehículos Comerciales Supera los Volúmenes de Automóviles de Pasajeros

Los vehículos de pasajeros mantuvieron el liderazgo de volumen con el 55,23% en 2024, sin embargo, los vehículos comerciales registraron una CAGR del 2,73% hasta 2030, superando al mercado general de lubricantes automotrices de Asia del Sur. Los corredores de carga dedicados, la logística del comercio electrónico y los proyectos de infraestructura están colocando camiones más grandes y de mayor potencia en rutas cada vez más largas, aumentando así la demanda de lubricantes por vehículo. Las flotas adoptan aceites de motor de servicio pesado de drenaje prolongado premium y fluidos de transmisión de baja viscosidad para minimizar el tiempo de inactividad por mantenimiento. Las motocicletas, aunque maduras, siguen siendo un segmento ancla crítico, particularmente en las regiones rurales y periurbanas, donde las motocicletas sirven como el principal medio de movilidad.

La penetración de lubricantes sintéticos en los segmentos de automóviles de pasajeros y vehículos comerciales aumenta bajo las condiciones de garantía de los OEM que exigen niveles de rendimiento específicos de API y ACEA. Para las motocicletas, las actualizaciones de aceite mineral monogrado a multigrado semisintético impulsan una revalorización modesta pero significativa. El efecto combinado de formulaciones más sofisticadas y mayores estándares de mantenimiento de flotas sostiene la trayectoria del tamaño del mercado de lubricantes automotrices de Asia del Sur, incluso cuando la electrificación erosiona la demanda a largo plazo de lubricantes para motores de combustión interna.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La dominancia de volumen del 84,90% de India en 2024 consolida su papel como epicentro del desarrollo del mercado de lubricantes automotrices de Asia del Sur. Las expansiones de la refinación nacional, incluidas las adiciones planificadas de hasta 2,4 millones de barriles por día para 2028, mejoran la autosuficiencia y allanan el camino para el posicionamiento exportador hacia los países vecinos más pequeños. Se espera que las normas BS-VI, la amplia propiedad de motocicletas y el avance en los corredores de carga dedicados sostengan una CAGR del 2,55%, mientras que los canales de comercio electrónico rurales extienden el alcance de productos auténticos para profundizar la penetración en ciudades y pueblos más pequeños. Las iniciativas de control de falsificaciones y el envasado con códigos QR desplazan la confianza del consumidor hacia los lubricantes sintéticos de marca, ampliando la adopción del segmento premium.

Bangladesh ofrece el siguiente bolsillo de oportunidad más grande, aunque desde una base menor, a medida que la industrialización se acelera y los registros de vehículos aumentan. La considerable presencia de aceite de calidad inferior, estimada en el 60% del volumen del mercado, crea margen para que las marcas con garantía de calidad ganen terreno a través de campañas de concientización e inspecciones portuarias más estrictas. Los talleres de los OEM y la entrega de comercio electrónico hiperlocal abordan las preocupaciones de autenticidad, orientando una migración gradual hacia formulaciones de grado API SP adecuadas para climas más cálidos y tráfico con arranques y paradas frecuentes.

El panorama de lubricantes de Pakistán está en transición tras el anuncio de desinversión de Shell en junio de 2024. Las perspectivas de consolidación favorecen a los grandes grupos energéticos nacionales y a los actores regionales ágiles equipados para navegar en mercados de combustible desregulados y mercados de divisas volátiles. Las medidas gubernamentales contra las importaciones ilegales de solventes buscan frenar los incidentes de daños a los motores y reconstruir la confianza en los productos certificados. Sri Lanka, aunque más pequeño, presenta oportunidades específicas en las flotas de vehículos de dos y tres ruedas, donde Ceylon Petroleum Corporation compite contra Sinopec e Indian Oil por ganancias de participación. La estabilización económica posterior a la crisis del país y la expansión portuaria podrían aumentar la demanda de lubricantes para vehículos pesados en los próximos años.

La conectividad regional a través de las iniciativas comerciales de la SAARC y los acuerdos bilaterales facilita el movimiento transfronterizo de lubricantes terminados y aceites base. El excedente de refinación de India la posiciona como un futuro centro de suministro, mitigando las vulnerabilidades de importación de Bangladesh y Pakistán, y apoyando la resiliencia a largo plazo del mercado de lubricantes automotrices de Asia del Sur.

Panorama Competitivo

El mercado de lubricantes automotrices de Asia del Sur está moderadamente consolidado. Los grandes actores nacionales, como Indian Oil, aprovechan la refinación integrada, las extensas redes minoristas y los contratos con vehículos del sector público para mantener su participación. Las empresas multinacionales compiten a través de portafolios sintéticos diferenciados y respaldos de OEM. El alcance de la distribución sigue siendo el campo de batalla decisivo. Los canales de comercio electrónico, desde la categoría automotriz de Flipkart hasta plataformas especializadas como myTVS Hypermart, abren vías directas al consumidor que favorecen a las marcas capaces de gestionar una logística rápida y un envasado a prueba de manipulaciones. La innovación de productos se centra en lubricantes sintéticos de drenaje extendido, formulaciones de bajo contenido de cenizas conformes con BS-VI y líneas emergentes de fluidos para vehículos eléctricos e híbridos. La mitigación de falsificaciones subraya la importancia de la tecnología de rastreo y trazabilidad, con varios actores adoptando la autenticación de números de serie habilitada por cadena de bloques. La consolidación orientada a la calidad podría elevar las barreras de entrada para los mezcladores más pequeños dependientes de aceites base del Grupo I importados, inclinando aún más el campo hacia las refinadoras verticalmente integradas y los formuladores especializados globales.

Líderes de la Industria de Lubricantes Automotrices de Asia del Sur

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Gulf Oil renovó su asociación con Piaggio India hasta 2030, ampliando los aceites conformes con BS-VI y las nuevas líneas de fluidos para vehículos eléctricos.

- Junio de 2024: Shell anunció la venta de su participación del 77,42% en Shell Pakistan, señalando una salida estratégica del mercado y facilitando la consolidación del sector.

Alcance del Informe del Mercado de Lubricantes Automotrices de Asia del Sur

| Aceite de Motor para Automóviles de Pasajeros | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Vehículos de Servicio Pesado | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De Base Biológica |

| India |

| Bangladesh |

| Sri Lanka |

| Pakistán |

| Por Tipo de Producto | Aceite de Motor para Automóviles de Pasajeros | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Vehículos de Servicio Pesado | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Aceite Base | Mineral | |

| Sintético | ||

| Semisintético | ||

| De Base Biológica | ||

| Por Geografía | India | |

| Bangladesh | ||

| Sri Lanka | ||

| Pakistán | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lubricantes automotrices de Asia del Sur en 2025?

El mercado se sitúa en 2,95 mil millones de litros en 2025 y se proyecta que alcance 3,34 mil millones de litros en 2030.

¿Qué tipo de producto lidera la demanda regional?

El aceite de motor automotriz domina el mercado con una participación del 66,72%, impulsado por las vastas flotas de motocicletas y vehículos comerciales ligeros en India y los mercados vecinos.

¿Qué segmento crece más rápido?

Los fluidos de transmisión automática registran una CAGR del 2,67% hasta 2030, a medida que las cajas de cambios automáticas ganan terreno en los vehículos de pasajeros y vehículos comerciales ligeros.

¿Por qué los lubricantes sintéticos están ganando terreno?

Los requisitos BS-VI de los OEM, los intervalos de drenaje extendidos de hasta 15.000 km y los objetivos de eficiencia de combustible de las flotas están impulsando la adopción de aceites sintéticos, a pesar de sus precios más elevados.

¿Cómo afecta la actividad de falsificación al mercado?

Los aceites falsificados erosionan la confianza del consumidor y suprimen la adopción del segmento premium, arrastrando la CAGR prevista en un estimado de 0,4 puntos porcentuales hasta que las medidas de control y autenticación frenen el comercio ilícito.

¿Qué impacto tendrán las expansiones de refinerías de India?

Una capacidad adicional de entre 0,5 y 2,4 millones de barriles por día para 2028 reducirá la dependencia de las importaciones, estabilizará el suministro de aceite base y posicionará a India como un potencial centro de exportación para los países vecinos.

Última actualización de la página el: