Tamaño y Participación del Mercado de Lubricantes Automotrices de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

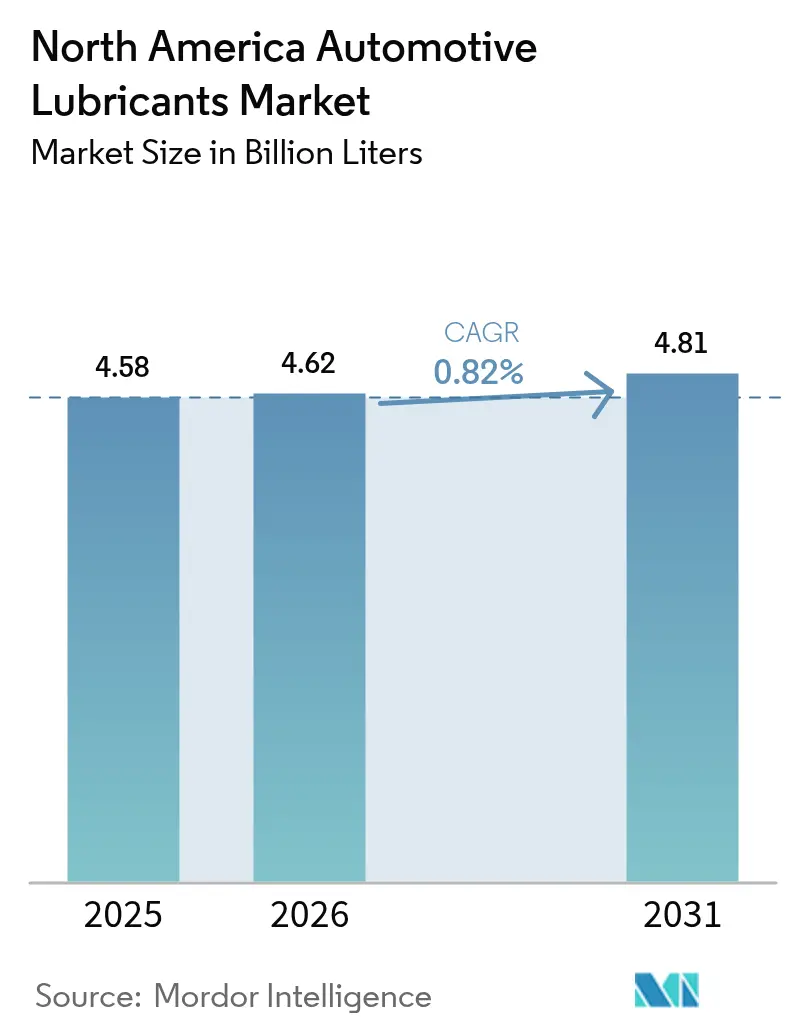

| Tamaño del mercado en el año base (2025) | 4.58 Mil millones de litros |

| Volumen del Mercado (2026) | 4.62 Mil millones de litros |

| Volumen del Mercado (2031) | 4.81 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.82% CAGR |

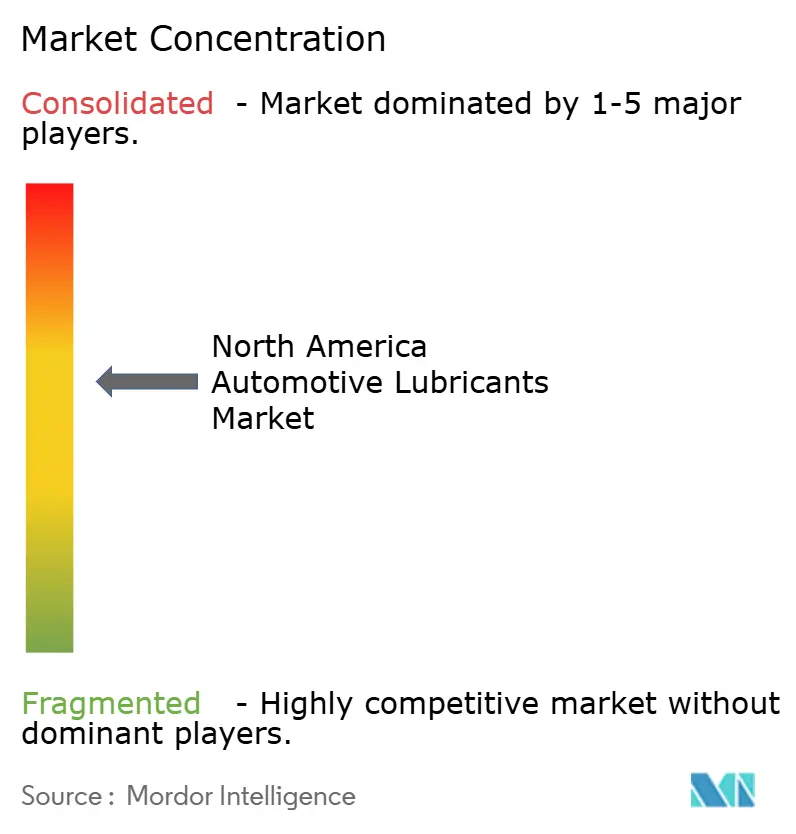

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de América del Norte por Mordor Intelligence

El tamaño del Mercado de Lubricantes Automotrices de América del Norte fue valorado en 4,58 mil millones de litros en 2025 y se estima que crecerá desde 4,62 mil millones de litros en 2026 hasta alcanzar los 4,81 mil millones de litros en 2031, a una CAGR del 0,82% durante el período de previsión (2026-2031). Los niveles maduros de propiedad vehicular en Estados Unidos, Canadá y México moderan la expansión del volumen, incluso cuando los fluidos electrónicos premium registran focos de alto crecimiento. Los intervalos de cambio de aceite extendidos, la creciente participación de los vehículos eléctricos de batería y la intensa consolidación de los centros de cambio de aceite rápido ejercen presión a la baja sobre el uso convencional de aceite de motor. Las fuerzas compensadoras incluyen un parque de motores de combustión interna con una antigüedad récord, normas de emisiones para vehículos pesados más estrictas que exigen formulaciones de mayor rendimiento, y nuevos requisitos de relleno de fábrica vinculados a la producción vehicular de México, que escala rápidamente. Por consiguiente, los proveedores están pivotando desde modelos centrados en el volumen hacia líneas de productos de valor agregado que prometen márgenes más sólidos y una colaboración más estrecha con los fabricantes de equipos originales, un enfoque reforzado por la reciente consolidación entre los principales actores globales de lubricantes.

Conclusiones Clave del Informe

- Por tipo de producto, el aceite de motor lideró con una participación del 59,65% en el Mercado de Lubricantes Automotrices de América del Norte en 2025, mientras que se prevé que los fluidos de transmisión automática se expandan a una CAGR del 0,98% hasta 2031.

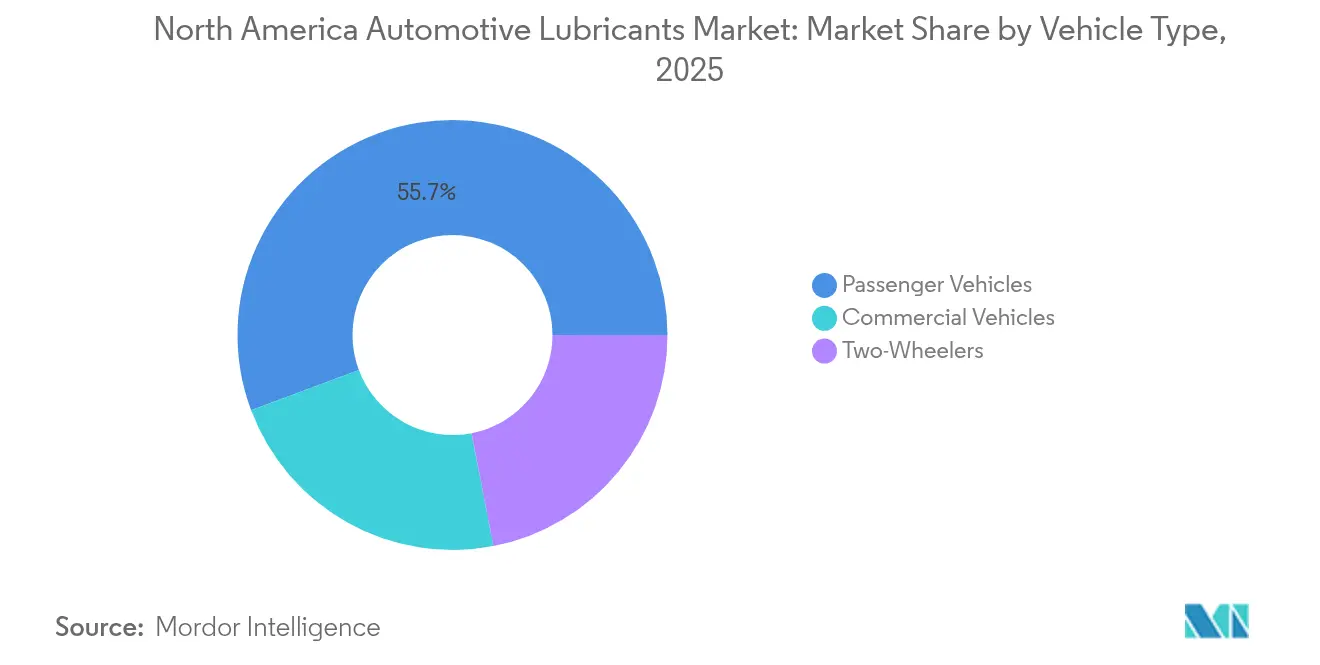

- Por tipo de vehículo, los vehículos de pasajeros representaron el 55,70% del tamaño del Mercado de Lubricantes Automotrices de América del Norte en 2025, y se espera que los vehículos comerciales registren el mayor crecimiento proyectado con una CAGR del 0,92% hasta 2031.

- Por geografía, Estados Unidos dominó el 86,30% de la participación del Mercado de Lubricantes Automotrices de América del Norte en 2025, mientras que Canadá representa el segmento de país de más rápido crecimiento con una CAGR del 0,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de América del Norte

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ciclo de renovación del parque de motores de combustión interna mantiene estable la demanda de aceite base | +0.3% | En toda América del Norte, concentrado en los mercados de flotas de Estados Unidos | Largo plazo (≥ 4 años) |

| La flota electrificada de vehículos ligeros sigue requiriendo fluidos electrónicos especializados | +0.2% | Estados Unidos y Canadá, con México emergente | Mediano plazo (2-4 años) |

| Las normas de emisiones para vehículos pesados de nivel III elevan los requisitos de rendimiento de los lubricantes | +0.1% | Jurisdicciones regulatorias de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Las adiciones de capacidad de fabricantes de equipos originales en México (2024-27) impulsan los volúmenes de relleno de fábrica | +0.2% | Corredores de manufactura en México, con efectos secundarios en el comercio del USMCA | Mediano plazo (2-4 años) |

| Los programas de posventa de marca de fabricantes de equipos originales ganan participación | +0.1% | En toda América del Norte, liderado por segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Ciclo de Renovación del Parque de Motores de Combustión Interna Mantiene Estable la Demanda de Aceite Base

La elevada antigüedad promedio de los vehículos continúa sustentando una gran proporción de automóviles y camiones con motores de combustión interna más antiguos, que requieren cambios de aceite más frecuentes y mezclas de mayor viscosidad. En 2023, las ventas de gasolina para motores en Canadá alcanzaron los 12,7 mil millones de litros, con el 90,8% distribuido a través de estaciones de servicio, lo que subraya las necesidades de mantenimiento arraigadas de los sistemas motrices convencionales[1]Statistics Canada, "Oferta y Disposición de Productos Petrolíferos Refinados," statcan.gc.ca. Los vehículos de más de 12 años de antigüedad suelen seguir intervalos de servicio de entre 3.000 y 5.000 millas, lo que contrarresta los programas de cambio extendidos de los motores más nuevos. Por ello, la demanda de aceites convencionales y de alto kilometraje se mantiene resiliente, ya que los propietarios de vehículos envejecidos buscan formulaciones que mitiguen el desgaste, controlen la expansión de los sellos y reduzcan los depósitos más allá de las 75.000 millas. Esta tendencia prolonga los volúmenes base de aceite de motor incluso a medida que avanza la electrificación de las flotas.

La Flota Electrificada de Vehículos Ligeros Sigue Requiriendo Fluidos Electrónicos Especializados

Los vehículos eléctricos eliminan el aceite del cárter, pero introducen nuevas oportunidades en refrigerantes dieléctricos y lubricantes para ejes eléctricos. Petro-Canada lanzó su gama EVR en 2024 para atender aplicaciones de baterías y cajas de cambios de fabricantes de equipos originales y proveedores de nivel 1. La serie ON de Castrol y los sintéticos optimizados para vehículos híbridos de Valvoline siguen estrategias similares que desplazan la conversación de las ventas basadas en litros hacia la química premium. La producción de vehículos eléctricos en México aumentó de 6.717 unidades en 2020 a 206.870 unidades en 2024, con el 95% de las unidades exportadas, vinculando así la demanda regional de vehículos eléctricos a los flujos comerciales transfronterizos. La gestión térmica de baterías y la electrónica de potencia requieren un control preciso de la conductividad, lo que favorece a los proveedores con experiencia avanzada en aditivos y vínculos estrechos con los fabricantes de equipos originales.

Las Normas de Emisiones para Vehículos Pesados de Nivel III Elevan los Requisitos de Rendimiento de los Lubricantes

Las nuevas normas que regulan la emisión de partículas y óxidos de nitrógeno en los vehículos comerciales elevan los umbrales de estabilidad de viscosidad y bajo contenido en cenizas para los aceites diésel. Las categorías API CK-4 y FA-4 están orientadas a los motores a partir de 2017, exigiendo resistencia a la oxidación, aireación y pérdida de cizallamiento inducida por hollín. Las formulaciones FA-4 están limitadas a grados XW-30 y exhiben una cizalladura a alta temperatura de 2,9-3,2 cP[2]Instituto Americano del Petróleo, "Categorías de Servicio API CK-4 y FA-4," api.org. El cumplimiento también exige compatibilidad con combustibles de bajo contenido en azufre y hardware de postratamiento sensible, como los filtros de partículas diésel. Los obstáculos técnicos recompensan a los productores que invierten en bancos de prueba, dinamómetros de motores y una rigurosa validación en campo, desplazando las ventas hacia sintéticos de mayor valor.

Las Adiciones de Capacidad de Fabricantes de Equipos Originales en México Impulsan los Volúmenes de Relleno de Fábrica

Las inversiones de BMW, Audi y una creciente constelación de proveedores de componentes chinos amplían el papel de México como centro de producción. BMW está invirtiendo 540 millones de USD en el ensamblaje de baterías en San Luis Potosí para los modelos Neue Klasse, cuya producción en línea está programada para 2027. Junto con la actualización de la planta de Audi por valor de 1.000 millones de USD y más de 30 proyectos de proveedores chinos, se espera que esta oleada incremente la demanda de aceites para prensas de estampado, lubricantes refrigerantes y fluidos de transmisión de relleno de fábrica. Dado que el 87% de los vehículos fabricados en México se envían a Estados Unidos, el efecto multiplicador alcanza a los distribuidores de lubricantes al otro lado de la frontera.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Intervalos de cambio de aceite más prolongados en los motores nuevos | -0.2% | En toda América del Norte, concentrado en los segmentos de vehículos nuevos | Largo plazo (≥ 4 años) |

| Penetración de vehículos eléctricos en el segmento de vehículos ligeros | -0.1% | Mercados urbanos de Estados Unidos y Canadá, producción de exportación en México | Mediano plazo (2-4 años) |

| La consolidación de las cadenas de cambio de aceite rápido presiona a los distribuidores independientes | -0.1% | Mercados minoristas de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intervalos de Cambio de Aceite Más Prolongados en los Motores Nuevos

La certificación ILSAC GF-7, emitida por primera vez en marzo de 2025, admite cambios de aceite cada 7.500-10.000 millas, reduciendo el volumen anual de lubricante por vehículo hasta en un 50% en comparación con los programas heredados. Los grados de baja viscosidad 0W-16 y 0W-20 extienden aún más las ventanas de servicio al tiempo que mejoran la eficiencia de combustible. Los operadores de flotas están recurriendo cada vez más a los servicios de análisis de aceite para extender los intervalos incluso más, amplificando así el impacto sobre el consumo. El programa de auditoría del mercado de posventa de la API ahora supervisa los aceites a granel y envasados en cuanto a la retención de viscosidad y la estabilidad oxidativa, ejerciendo presión sobre los productores que no pueden cumplir con las reclamaciones de servicio extendido.

Penetración de Vehículos Eléctricos en el Segmento de Vehículos Ligeros

Los automóviles eléctricos de batería desplazan entre 4 y 6 cuartos de galón de aceite de motor por vehículo, pero solo demandan volúmenes modestos de fluido electrónico. Las ventas de vehículos electrificados en México alcanzaron las 124.310 unidades en 2024, lo que representa el 8,3% del mercado. Sin embargo, los anuncios de inversión en vehículos eléctricos cayeron un 97,4% en el primer semestre de 2025, lo que indica una expansión a corto plazo incierta. Cada vehículo eléctrico de batería utiliza aproximadamente 1-2 cuartos de galón de lubricante para el eje eléctrico y refrigerantes especializados, generando un cambio neto negativo en litros. Por lo tanto, la tasa de sustitución erosiona la demanda base en el Mercado de Lubricantes Automotrices de América del Norte, incluso cuando abre nichos especializados de alto margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Aceite de Motor Enfrenta el Desafío de los Fluidos Electrónicos

La categoría de aceite de motor retuvo una participación del 59,65% en el Mercado de Lubricantes Automotrices de América del Norte en 2025, subrayando su papel como el mayor contribuidor de ingresos. Dentro de este espacio, las formulaciones de alto kilometraje y los sintéticos ostentan precios premium que ayudan a compensar la presión sobre el volumen derivada de los intervalos de cambio más prolongados. Los fluidos de transmisión automática representan la línea de productos de más rápido crecimiento, con una CAGR del 0,98%, impulsada por la creciente demanda de transmisiones automáticas de múltiples velocidades, unidades de doble embrague y conjuntos de engranajes híbridos que requieren características de fricción a medida. Se proyecta que el tamaño del Mercado de Lubricantes Automotrices de América del Norte para los fluidos de transmisión se expanda de manera constante a medida que aumente la complejidad del diseño de los fabricantes de equipos originales. Los fluidos de freno mantienen una demanda estable debido a la integración de sistemas avanzados de asistencia al conductor, que someten la hidráulica a un mayor estrés térmico.

Los fluidos electrónicos específicos para vehículos eléctricos siguen siendo un segmento pequeño pero en crecimiento, que captura valor a través de una química sofisticada en lugar del volumen de galones comercializados. Castrol, Valvoline y Petro-Canada han lanzado refrigerantes dieléctricos y lubricantes para ejes eléctricos diseñados para preservar los devanados de cobre y la electrónica de potencia bajo alta tensión. Los aceites para cajas de cambio manuales y los fluidos de dirección asistida muestran una tendencia a la baja a medida que las arquitecturas de dirección asistida eléctrica eliminan los sistemas hidráulicos. Las grasas, por su parte, capturan un crecimiento incremental procedente de los cojinetes de motores eléctricos de alta velocidad que requieren un control de estabilidad al cizallamiento más preciso. En cada subcategoría, las homologaciones de los fabricantes de equipos originales dictan cada vez más las especificaciones, lo que empuja a los proveedores a asegurar los avales de relleno de fábrica para proteger la tracción en el mercado de posventa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan la Innovación en Rendimiento

Los automóviles de pasajeros representaron el 55,70% del tamaño del Mercado de Lubricantes Automotrices de América del Norte en 2025, lo que refleja el peso significativo del parque de vehículos ligeros. Aun así, los camiones y autobuses de servicio pesado presentan el mayor ritmo de innovación debido a los límites de emisiones más estrictos y las presiones sobre el costo total de propiedad. Se prevé que las flotas comerciales alcancen una CAGR del 0,92% hasta 2031, ayudadas por los aceites API CK-4 y FA-4 que permiten ganancias en eficiencia de combustible e intervalos de cambio más prolongados, al tiempo que protegen el hardware de postratamiento. La participación del Mercado de Lubricantes Automotrices de América del Norte para los grados FA-4 está aumentando a medida que los fabricantes de equipos originales certifican más motores para menor viscosidad.

Los programas de análisis de aceite se han convertido en estándar en las flotas de larga distancia, reemplazando los programas basados en tiempo por activadores basados en datos que extienden los intervalos de forma segura. Este enfoque impulsa la demanda de sintéticos premium con superior resistencia a la oxidación. En el nicho de las motocicletas, Harley-Davidson y otros fabricantes de motocicletas especifican lubricantes propietarios para el accionamiento primario y el embrague húmedo, lo que permite a los propietarios de marcas capturar márgenes elevados a pesar de los volúmenes comparativamente pequeños. Los scooters y motocicletas eléctricos aún están en sus primeras etapas, pero demuestran potencial para las grasas especializadas que pueden manejar los cojinetes de motores de alto régimen y las cargas de frenado regenerativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos dominó el mercado con una participación del 86,30% en 2025, impulsado por un mercado de posventa que incluye aproximadamente 1.500 puntos de Valvoline Instant Oil Change, así como miles de talleres independientes. La elevada densidad de kilometraje en autopistas y una antigüedad promedio vehicular récord de más de 12 años sostienen una demanda robusta de aceites de motor y fluidos de transmisión. Los estándares API e ILSAC dan forma a la formulación de productos, creando barreras técnicas que favorecen a los actores establecidos con grandes presupuestos de I+D. La adquisición de Valvoline Global Operations por parte de Aramco en abril de 2025 proporciona al gigante saudí una plataforma verticalmente integrada para combinar su producción de aceite base con operaciones minoristas de marca en el mercado descendente.

Canadá, si bien más pequeño, está proyectado para registrar la CAGR más rápida del 0,85% hasta 2031. Las condiciones climáticas extremas y las intensas actividades de extracción de recursos en las arenas petrolíferas hacen necesarios aceites premium de baja temperatura y alta resistencia al cizallamiento. En 2023, los distribuidores secundarios canadienses comercializaron 23,9 mil millones de litros de productos petrolíferos refinados, de los cuales el 94,3% correspondió a gasolina y diésel para motores, lo que indica una fuerte tracción de los lubricantes. Petro-Canada Lubricants apoya la demanda interna a través de su red de cambio de aceite rápido PROTECT&GO y aportó fluidos al Proyecto Arrow, el primer vehículo conceptual de cero emisiones del país.

La participación de México, aunque modesta, está preparada para crecer sobre la base de las agresivas inversiones de los fabricantes de equipos originales. BMW canalizará 855 millones de USD en Nuevo León, incluyendo 540 millones de USD para el ensamblaje de baterías, con producción prevista para 2027. Audi y más de 30 proveedores chinos añaden capacidad adicional, impulsando los requisitos de relleno de fábrica para aceites de motor, fluidos de transmisión automática, fluidos de freno y fluidos electrónicos. Aunque los desembolsos de capital relacionados con vehículos eléctricos cayeron bruscamente a principios de 2025, la orientación exportadora de México significa que los volúmenes producidos localmente influyen directamente en los patrones del mercado de posventa de Estados Unidos. Las incertidumbres en materia de política comercial y los posibles cambios arancelarios configuran un entorno de riesgo que podría alterar las trayectorias de demanda de lubricantes.

Panorama regulatorio

En América del Norte, las especificaciones de lubricantes automotrices están determinadas principalmente por normas industriales que traducen los requisitos de emisiones y durabilidad de los vehículos en necesidades de rendimiento de fluidos. Las categorías de servicio API y las especificaciones de aceite de motor para automóviles de pasajeros de ILSAC siguen siendo los principales puntos de referencia para la formulación. Se produjo un cambio en las expectativas de intervalo de cambio y en los requisitos de formulación de baja viscosidad tras la licencia ILSAC GF-7 emitida en marzo de 2025, que respalda intervalos de cambio de aceite de 7.500 a 10.000 millas y endurece las expectativas de rendimiento en control de oxidación, protección contra depósitos y retención de viscosidad.

En el plano de las políticas, la Agencia de Protección Ambiental de los Estados Unidos (EPA) señaló múltiples reinicios regulatorios federales para 2026, incluidas acciones que afectan el calendario y la arquitectura de cumplimiento de las normas para vehículos de carretera (livianos, medianos y pesados), y una propuesta separada de julio de 2026 que abarca las disposiciones de cumplimiento para motores de carretera de servicio pesado del año modelo 2027 y posteriores (vida útil, períodos de garantía de emisiones y sanciones por incumplimiento). En Canadá, Environment and Climate Change Canada (ECCC) puso en vigor el Reglamento de Prohibición de Ciertas Sustancias Tóxicas, 2025, el 30 de junio de 2026, lo que incrementa los requisitos de control de cumplimiento para las formulaciones de lubricantes y las cadenas de suministro de aditivos bajo los controles químicos vinculados a la CEPA.

Análisis de la cadena de valor

La cadena de valor comienza con la producción de aceites base (Grupo I/II/III y aceites rerefinados) y la fabricación de aditivos, luego pasa a la mezcla y el envasado por parte de grandes empresas integradas y fabricantes independientes de lubricantes. A partir de ahí, los distribuidores abastecen el llenado de fábrica de los OEM, los programas de concesionarios, las flotas comerciales y el mercado de reposición minorista y de cambio rápido de aceite. Los fabricantes independientes siguen siendo una parte estructuralmente importante del suministro, con ILMA citando 15.200 millones de USD en actividad de ventas totales en América del Norte en 2024 y una participación de casi el 32%, mientras que los Estados Unidos actúa como el principal centro regional de producción, marca y exportación.

La distribución está determinada por los flujos comerciales del USMCA y la consolidación de canales, con entregas a granel y productos envasados que se mueven a través de distribuidores mayoristas, distribuidores de almacén y redes de servicio nacionales hacia los instaladores (cadenas de cambio rápido de aceite, concesionarios y talleres independientes). El movimiento transfronterizo es relevante tanto para los lubricantes terminados como para los aceites base intermedios, y los datos de la industria indican que los Estados Unidos mantuvo un superávit comercial de lubricantes hasta agosto de 2025, con México como el principal destino de exportación. Una restricción notable en la parte alta de la cadena es la disponibilidad y la volatilidad de precios de los aceites base premium del Grupo III, incluida una fuerte inflación de precios al productor de los aceites base estadounidenses en mayo y junio de 2026, lo que aumenta la presión de costos de mezcla y restringe el abastecimiento para los aceites de motor sintéticos modernos de baja viscosidad y los ATF.

Panorama Competitivo

El Mercado de Lubricantes Automotrices de América del Norte está bastante consolidado, con grandes empresas integradas y formuladores especializados que compiten en tecnología, marca y alcance de canales de distribución. Los canales de innovación se centran en paquetes de aditivos que equilibran el control de oxidación, la gestión de depósitos y la bombeabilidad a baja temperatura, al tiempo que cumplen con las regulaciones de gases de efecto invernadero más estrictas. Los estándares ILSAC GF-7 y el propuesto ILSAC GF-8, junto con la API FA-4, exigen ajustes continuos en las formulaciones. Las empresas con bancos de prueba de motores dedicados y relaciones con fabricantes de equipos originales tienen una ventaja, ya que los ciclos de validación se vuelven más largos y costosos.

Líderes de la Industria de Lubricantes Automotrices de América del Norte

Chevron Corporation

ExxonMobil Corporation

BP p.l.c.

Saudi Arabian Oil Co.

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las formulaciones de baja viscosidad y alto rendimiento están impulsando cambios en productos y materias primas, lo que abre espacio para los proveedores que puedan asegurar aceites base premium, tecnología de aditivos y aprobaciones de OEM tanto en programas de llenado de fábrica como de posventa. Las señales de inversión se centran en la capacidad de Grupo III y Grupo III+ y el rerefinado en América del Norte, en consonancia con el giro de la región hacia sintéticos de mayor valor. En enero de 2026, ExxonMobil comenzó la construcción de su proyecto de reconfiguración de la refinería de Baytown para orientar la producción hacia aceites base del Grupo III (con el objetivo de 8.000 barriles por día para 2028), mientras que en febrero de 2026 Vertex Energy confirmó la producción comercial de su aceite base rerefinado del Grupo III VTX-R6 y anunció un proyecto para junio de 2026 que añadirá 6.000 barriles diarios de capacidad convencional de Grupo III en Mobile, Alabama. Estas expansiones respaldan a los comercializadores de lubricantes y a los mezcladores independientes que necesitan un acceso más confiable a aceites base premium para los aceites de motor de la era ILSAC GF-7 y para especificaciones de ATF más exigentes.

Las oportunidades del lado de la demanda se centran en la premiumización más que en el crecimiento del volumen, incluidos aceites de motor sintéticos alineados con intervalos de cambio extendidos, aceites diésel de servicio pesado que cumplen los requisitos de rendimiento API CK-4/FA-4, y fluidos especializados para trenes de potencia electrificados, como refrigerantes dieléctricos y lubricantes para ejes eléctricos, incluso a medida que los BEV reducen el consumo de aceite de cárter. La expansión de la capacidad de los OEM en México durante 2024-2027, incluida la inversión planificada de BMW en ensamblaje de baterías en San Luis Potosí para los modelos Neue Klasse programados para 2027, también amplía las oportunidades de llenado de fábrica y primer llenado de fluidos de transmisión, grasas y fluidos de gestión térmica dentro de una cadena de suministro integrada por el USMCA.

Desarrollos recientes del sector

- Julio de 2026: Shell completó la venta de Jiffy Lube International y Premium Velocity Auto por 1.300 millones de USD a una filial de Monomoy Capital Partners. Shell mantuvo acuerdos de suministro de lubricantes a largo plazo vinculados a la red de servicios desinvertida, conservando la tracción de producto mientras cambiaba la propiedad de los activos en el canal de cambio rápido de aceite.

- Abril de 2025: La subsidiaria de Shell, Pennzoil-Quaker State, y Blue Tide Environmental completaron una planta de rerefinado de aceite usado en Baytown, Texas, para producir aceites base de alta calidad. El proyecto amplía el suministro de materias primas circulares para las formulaciones de lubricantes y respalda las líneas de producto con posicionamiento en sostenibilidad en la región.

- Julio de 2024: FUCHS adquirió LUBCON, sumando capacidades de lubricantes especializados y una cartera de productos más amplia adyacente a los sectores industrial y automotriz. El acuerdo fortalece la amplitud de formulación y puede influir en el posicionamiento competitivo para aplicaciones de lubricantes premium y de nicho atendidas desde cadenas de suministro orientadas a América del Norte.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los lubricantes utilizados para operar y proteger los sistemas de vehículos de carretera en América del Norte, medido como volumen de demanda de lubricantes durante el año y expresado en litros.

Exclusiones de alcance: este dimensionamiento excluye los lubricantes industriales y de proceso que no se utilizan principalmente en vehículos de carretera.

Descripción general de la segmentación

- Por Tipo de Producto

- Aceite de Motor Automotriz

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrados

- Otros Grados

- Fluidos de Transmisión Manual (MTF)

- Fluidos de Transmisión Automática (ATF)

- Fluidos de Freno

- Grasas Automotrices

- Otros Tipos de Productos (Fluido de Dirección Asistida, etc.)

- Aceite de Motor Automotriz

- Por Tipo de Vehículo

- Vehículos de Pasajeros

- Vehículos Comerciales

- Motocicletas

- Por Geografía

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para enmarcar el conjunto de demanda y anclar supuestos difíciles de observar a partir de un único conjunto de datos. Nos basamos en referencias públicas y oficiales, como los indicadores nacionales de registro de vehículos y flotas, materiales de la EPA y Transport Canada sobre economía de combustible y emisiones, y estadísticas comerciales de agencias como la Comisión de Comercio Internacional de los Estados Unidos y UN Comtrade para los flujos comerciales relacionados con lubricantes.

También revisamos señales técnicas y de categoría, incluidas referencias de grados de viscosidad SAE, actualizaciones de categorías API e ILSAC, y los indicadores reportados de recolección o reciclaje de aceite usado cuando estaban disponibles, ya que estos pueden sugerir el comportamiento del intervalo de cambio. Los informes anuales de las empresas, las presentaciones para inversores y la prensa especializada de renombre se utilizaron para verificar los cambios en la combinación de productos (participación sintética, adopción de baja viscosidad) y el equilibrio de canales entre el llenado de OEM y el mercado de posventa. Cuando fue necesario, se utilizaron una suscripción de pago que abarca datos financieros de empresas y una base de datos de envíos de importación-exportación para verificar la presencia de proveedores, los patrones de envío y los flujos transfronterizos aproximados. Las fuentes documentales específicas que se enumeran aquí son ilustrativas, y también se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que los datos públicos no pueden mostrar con claridad, especialmente la combinación de productos, los intervalos de cambio y la rapidez con la que se adoptan las especificaciones más recientes en el parque vehicular instalado. Conversamos con un conjunto equilibrado de productores de lubricantes, mezcladores, distribuidores, redes de talleres y partes interesadas orientadas a flotas en los Estados Unidos, Canadá y México, y luego utilizamos verificaciones de seguimiento para confirmar los factores de conversión clave y la lógica de precios que influyen en las divisiones de volumen por tipo de producto y uso del vehículo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos de alto nivel (CXO): 19% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 21% | |

| Actores más pequeños: 21% | Gerentes: 60% |

Dimensionamiento y pronóstico del mercado

Comenzamos con una construcción de la demanda de arriba hacia abajo, en la que el parque vehicular por tipo se combina con los volúmenes de llenado de lubricante típicos y los intervalos de servicio para reconstruir el consumo anual en litros en toda la región. Para mantener los totales realistas, el modelo se corrobora mediante aproximaciones selectivas de abajo hacia arriba, como divulgaciones de volumen de proveedores muestreadas, verificaciones de canal con distribuidores y talleres, y comprobaciones de sensatez utilizando patrones típicos de litros por cambio de aceite.

Los insumos clave utilizados en el modelo incluyen la población de vehículos de carretera y su combinación de antigüedad, las tendencias de intervalo de cambio de aceite, la división entre vehículos de pasajeros y vehículos comerciales, la participación de las formulaciones sintéticas y semisintéticas, y el cambio en la combinación entre aceites de motor, fluidos de transmisión, líquidos de freno y grasas. Para la previsión, se aplicó un análisis de escenarios de modo que las perspectivas puedan reflejar diferentes trayectorias para la electrificación, la reducción de viscosidad impulsada por la economía de combustible y los cambios en el comportamiento de mantenimiento en las flotas. Cuando faltaban indicios de abajo hacia arriba para categorías más pequeñas, cubrimos las brechas utilizando asignaciones basadas en proporciones vinculadas al parque y la intensidad de servicio, y luego validamos esas proporciones en llamadas con expertos antes de finalizar la serie.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron cruzadamente con señales independientes, incluida la direccionalidad de los flujos comerciales, los plazos conocidos de transición de especificaciones, y si los movimientos de volumen coinciden con lo que observan las partes interesadas del canal en el servicio de talleres y flotas. Si aparecían grandes variaciones por país o grupo de productos, revisamos las conversiones de unidades, volvimos a ejecutar los supuestos de intervalo de servicio y luego recontactamos a expertos para aclaraciones antes de la aprobación final.

Cada informe pasa por una revisión interna en varios pasos para que los supuestos clave, las fórmulas y los movimientos año tras año estén documentados de manera consistente. Actualizamos el conjunto de datos completo anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en las especificaciones o variaciones inusuales en las ventas de vehículos. Antes de la entrega, se completa una última revisión por parte del analista para garantizar que los clientes reciban la vista más actualizada.

Comparación del dimensionamiento del mercado norteamericano de lubricantes automotrices de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para lubricantes automotrices pueden diferir incluso cuando el tema suena similar, porque las firmas utilizan diferentes unidades, incluyen diferentes familias de lubricantes y no siempre coinciden en geografía o cobertura de vehículos. En la práctica, la mayor dispersión suele provenir de mezclar el total de lubricantes con la demanda exclusivamente automotriz, y luego aplicar supuestos de precios que no están totalmente vinculados a la combinación de productos.

Los patrones de recolección de aceite usado, la estructura del parque vehicular y las participaciones de producto a nivel de categoría son los puntos de evidencia que mantienen la estimación de Mordor Intelligence anclada al consumo de lubricantes automotrices en los Estados Unidos, Canadá y México, en lugar de totales más amplios de demanda de lubricantes. También surgen diferencias cuando un estudio informa una cifra de valor utilizando supuestos agresivos de incremento de precios, o cuando convierte volúmenes a USD utilizando un precio promedio único que no refleja la penetración sintética ni los cambios en los intervalos de cambio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 4.58 B (2025) | |

| Asociación Sectorial A | USD 8.25 B (2024) | A menudo refleja la demanda total de lubricantes o agrupaciones más amplias de aceite de motor en América del Norte, lo que puede incluir usos de lubricantes no automotrices y crear una comparación desigual frente al alcance exclusivamente automotriz. |

| Revista Especializada B | USD 22.50 B (2024) | Normalmente se presenta como una estimación de valor que puede basarse en precios combinados o de lista y en una progresión de precios sintéticos más rápida, sin mostrar el puente de volumen a valor por tipo de producto y país. |

La dispersión entre las cifras publicadas se explica principalmente por los límites de alcance y por la manera en que los volúmenes se traducen a USD. Cuando el mercado se mantiene estrictamente en la demanda de lubricantes automotrices y se contrasta con señales de comportamiento del parque y del servicio, el total resultante es más fácil de rastrear, recrear y actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lubricantes automotrices de América del Norte en 2026?

El mercado alcanzó los 4,62 mil millones de litros en 2026 y se prevé que crezca hasta los 4,81 mil millones de litros en 2031.

¿Qué segmentos están creciendo más rápido en la región?

Los fluidos de transmisión automática y los lubricantes para vehículos comerciales están liderando el ritmo, con CAGR proyectadas del 0,98% y el 0,92%, respectivamente.

¿Qué país es el mayor consumidor de lubricantes automotrices en América del Norte?

Estados Unidos representó el 86,30% de la demanda regional en 2025, superando ampliamente a Canadá y México.

¿Cómo están afectando los vehículos eléctricos al consumo de lubricantes?

Los automóviles eléctricos de batería eliminan la necesidad de aceite de motor, pero crean una demanda de alto margen para fluidos de eje eléctrico y dieléctricos, lo que resulta en volúmenes generales más bajos pero un mayor potencial de valor.

¿Qué operaciones recientes han reconfigurado el panorama competitivo?

Aramco adquirió Valvoline Global Operations por 2.650 millones de USD en abril de 2025, mientras que FUCHS adquirió LUBCON por 40 millones de EUR en julio de 2024, lo que señala una consolidación continua.

Última actualización de la página el: