Tamaño y Participación del Mercado de Lubricantes Automotrices de Canadá

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

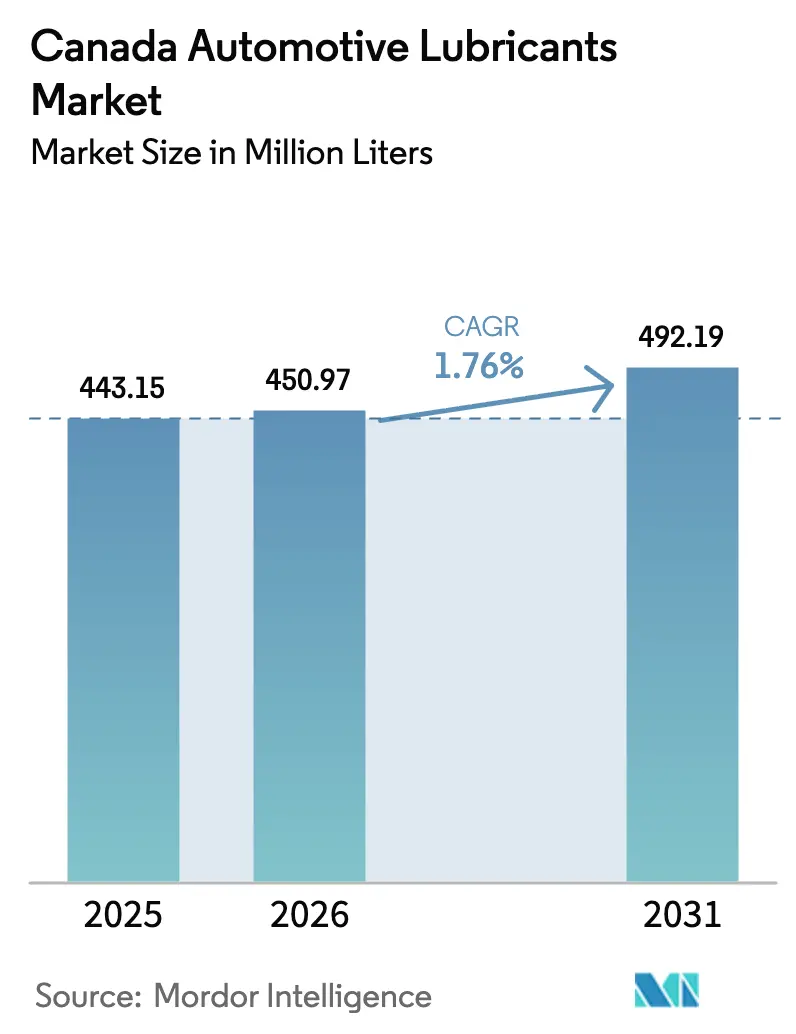

| Tamaño del mercado en el año base (2025) | 443.15 Millones de litros |

| Volumen del Mercado (2026) | 450.97 Millones de litros |

| Volumen del Mercado (2031) | 492.19 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 1.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Canadá por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Lubricantes Automotrices de Canadá será de 443,15 millones de litros en 2025, 450,97 millones de litros en 2026, y alcanzará 492,19 millones de litros en 2031, creciendo a una CAGR del 1,76% de 2026 a 2031. A medida que los objetivos de electrificación de vehículos ligeros reducen los volúmenes de motores de combustión interna, el auge de los aceites sintéticos y los fluidos especiales de alto valor refuerza los flujos de ingresos. Con las Regulaciones Federales de Combustibles Limpios que endurecen los límites de carbono, los mezcladores de combustible están pivotando hacia formulaciones de baja viscosidad ricas en aditivos[1]Asociación Canadiense de Combustibles, "Regulaciones de Combustibles Limpios," canadianfuels.ca . Estas formulaciones avanzadas son más adecuadas para manejar mezclas elevadas de etanol y diésel renovable. Los fabricantes de equipos originales (OEMs) están impulsando ahora los grados 0W-16 y 0W-20 en sus motores de inyección directa de gasolina turboalimentados, acelerando aún más la tendencia hacia la premiumización. Las plataformas de comercio electrónico permiten ahora que las unidades de mantenimiento de existencias (SKUs) sintéticas lleguen directamente a los consumidores que realizan sus propias reparaciones, eludiendo eficazmente los márgenes de los distribuidores tradicionales. En medio de estos cambios en la industria, los refinadores integrados están aprovechando el suministro de aceite base Grupo III de Alberta y estableciendo una presencia minorista de costa a costa para reforzar su participación de mercado. En contraste, los actores independientes se están enfocando en mercados especializados, particularmente en fluidos de transmisión para trenes de potencia eléctricos y de múltiples vehículos.

Conclusiones Clave del Informe

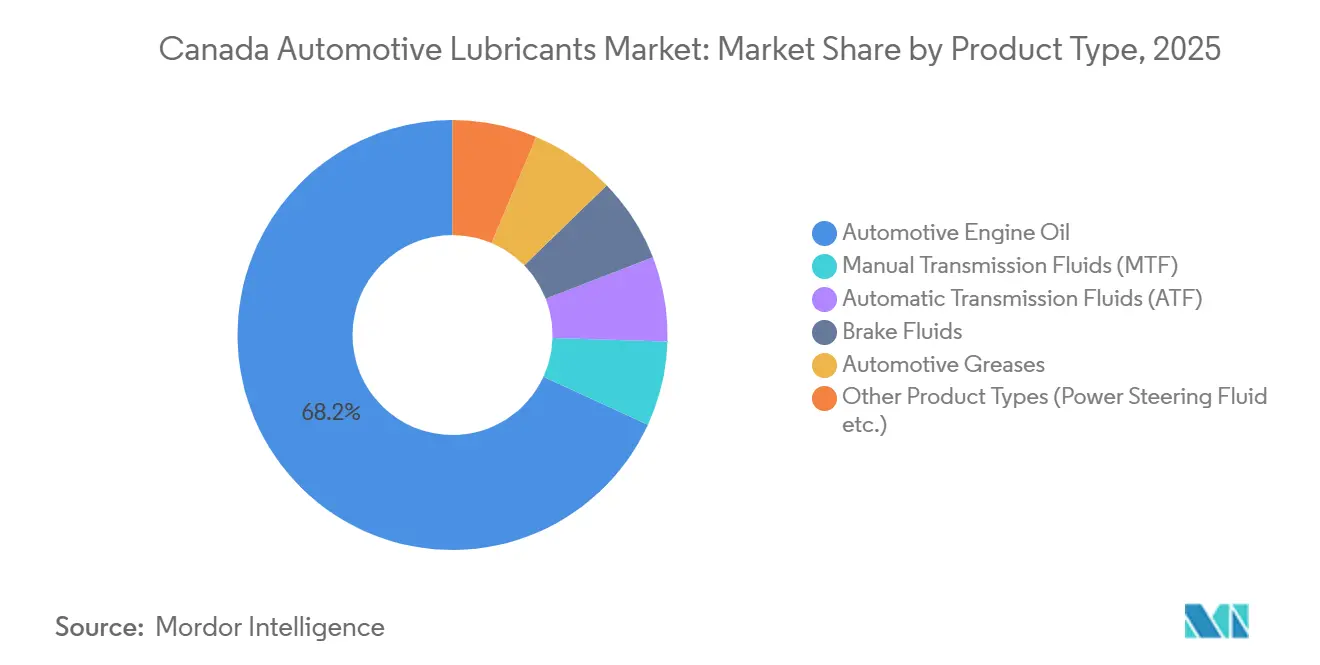

- Por tipo de producto, el aceite de motor automotriz lideró con el 68,17% de la participación del mercado de lubricantes automotrices de Canadá en 2025; los fluidos de transmisión automática registraron la CAGR proyectada más rápida del 2,10% hasta 2031.

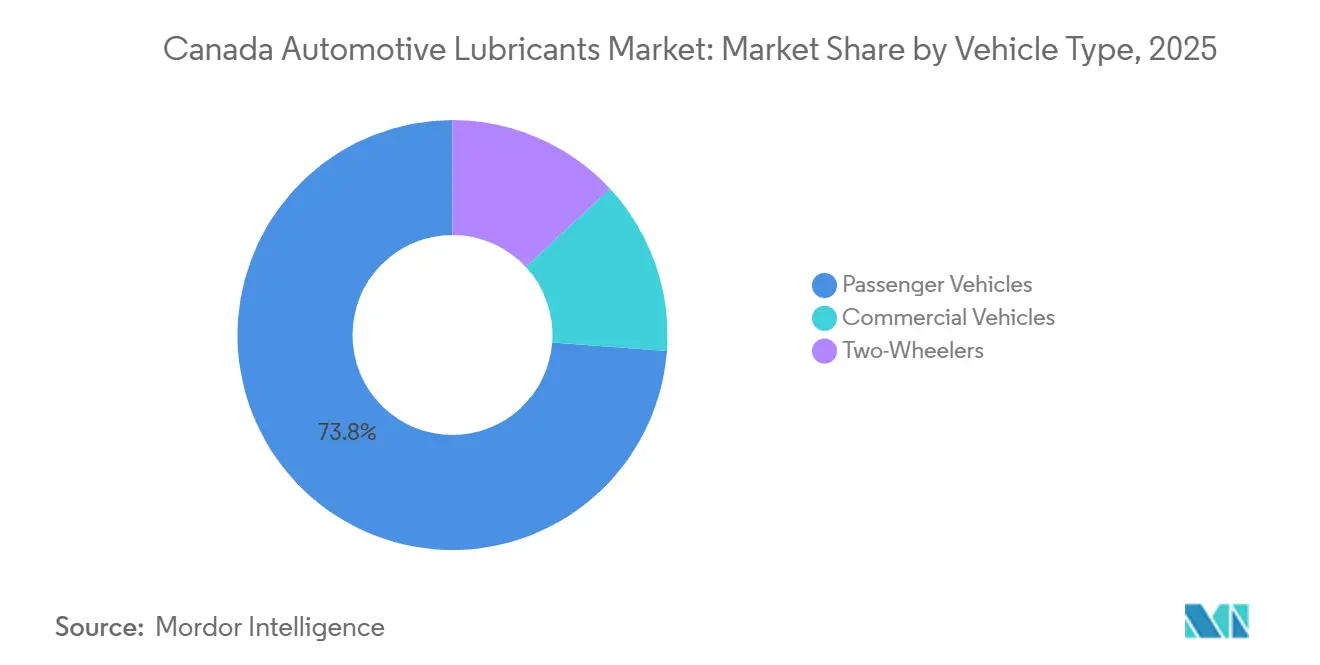

- Por tipo de vehículo, los vehículos de pasajeros representaron el 73,82% del tamaño del mercado de lubricantes automotrices de Canadá en 2025 y se prevé que se expandan a una CAGR del 1,83% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de Canadá

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sintéticos de baja viscosidad exigidos por los OEMs para el cumplimiento de la eficiencia de combustible | +0.50% | Nacional, con concentración en los centros de fabricación automotriz de Ontario, Quebec y Columbia Británica | Mediano plazo (2–4 años) |

| Regulaciones Federales de Combustibles Limpios que incrementan la demanda de paquetes de aditivos de alta eficiencia | +0.40% | Nacional, administrado por Medio Ambiente y Cambio Climático Canadá | Largo plazo (≥ 4 años) |

| El comercio electrónico y el mercado de posventa omnicanal amplían el acceso a SKUs premium | +0.30% | Nacional, con mayor penetración en centros urbanos (Toronto, Montreal, Vancouver) | Corto plazo (≤ 2 años) |

| Abundante suministro doméstico de aceite base Grupo III proveniente de mejoradores de arenas petrolíferas | +0.20% | Alberta (mejoradores de Strathcona, Scotford y Horizon), con distribución a nivel nacional | Largo plazo (≥ 4 años) |

| Necesidades de rendimiento en climas fríos que impulsan formulaciones de temperatura ultrabajas | +0.40% | Nacional, con demanda aguda en las Praderas, los Territorios del Norte y Quebec | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Sintéticos de Baja Viscosidad Exigidos por los OEMs para el Cumplimiento de la Eficiencia de Combustible

Los fabricantes de automóviles, en su afán por cumplir con las regulaciones de eficiencia de combustible promedio de la flota, se inclinan cada vez más hacia los grados 0W-16 y 0W-20. Este cambio ha resultado en una disminución de la demanda de los grados 5W-30 y 10W-30. El Supreme Synthetic 0W-16 de Petro-Canada, compatible con los estándares API SN Plus y GM dexos1 Gen 3, desempeña un papel fundamental en la prevención de la preignición a baja velocidad en motores de inyección directa de gasolina turboalimentados. El estándar ILSAC GF-7, finalizado en 2025, prometió intervalos de drenaje extendidos y estándares antidesgaste reforzados. Esta evolución ha dado lugar a un mercado de dos niveles, con los sintéticos premium eclipsando a los aceites minerales tradicionales. Los proveedores integrados, que poseen refinerías, plantas de aceite base y puntos de venta minorista, pueden distribuir a nivel nacional y mitigar los mayores costos de formulación. Por otro lado, los mezcladores independientes, que dependen de importaciones spot de Grupo II, se enfrentan a presiones sobre los márgenes y al riesgo de ser excluidos si pasan por alto las últimas aprobaciones de los OEMs. El auge de los vehículos híbridos subraya la mayor demanda de sintéticos de viscosidad ultrabajas, esenciales para la rápida circulación del aceite durante los frecuentes ciclos de arranque y parada.

Regulaciones Federales de Combustibles Limpios que Incrementan la Demanda de Paquetes de Aditivos de Alta Eficiencia

Para 2030, las Regulaciones de Combustibles Limpios tienen como objetivo reducir la intensidad de carbono del ciclo de vida de la gasolina y el diésel, tomando como referencia los niveles de 2016[2]IETA, "Regulación de Combustibles Limpios de Canadá de un Vistazo," ieta.org . Esta iniciativa ha impulsado un aumento en la mezcla de etanol y el coprocesamiento de diésel renovable. Sin embargo, los fabricantes de aditivos se enfrentan ahora a desafíos como la dilución del combustible y el hollín proveniente de biocomponentes, lo que genera un aumento en la demanda de detergentes, antioxidantes y dispersantes. En respuesta, refinadores como Imperial Oil han ajustado los precios en los surtidores de combustible para tener en cuenta estos costos adicionales. Para el mercado de lubricantes automotrices de Canadá, estos costos crecientes aumentan el atractivo de los sintéticos. A pesar de su precio premium, los sintéticos prometen intervalos de drenaje extendidos. La unidad de diésel renovable Strathcona de Imperial Oil, inaugurada a mediados de 2025, subraya el vínculo intrincado entre la dinámica del combustible y el lubricante, ilustrando cómo los ajustes en el combustible aguas arriba pueden remodelar los requisitos de lubricante aguas abajo debido a cambios en la química de la combustión.

El Comercio Electrónico y el Mercado de Posventa Omnicanal Amplían el Acceso a SKUs Premium

Las plataformas en línea han conquistado una participación sustancial de las ventas de repuestos del mercado de posventa canadiense, con el aceite de motor clasificándose consistentemente entre los tres primeros. Marcas como AMSOIL aprovechan estas vías digitales para destacar sus fluidos CVT 100% sintéticos, respaldados por hojas de datos completas y calificaciones de consumidores, sorteando hábilmente a los intermediarios minoristas tradicionales. Si bien los minoristas tradicionales están experimentando un resurgimiento, se enfrentan a obstáculos como la escasez de técnicos y la volatilidad en los precios de los repuestos. Esta estrategia de venta minorista omnicanal no solo acelera las decisiones de los clientes, sino que también impulsa a los proveedores a invertir en contenido optimizado para búsquedas, seguimiento de inventario en tiempo real y cumplimiento de pedidos ágil. A medida que los distribuidores refinan sus existencias, productos como el Fluidsyn ATF/CVT de TotalEnergies, una mezcla sintética universal versátil para múltiples vehículos, encuentran un lugar privilegiado en los estantes gracias a su amplia cobertura de vehículos.

Necesidades de Rendimiento en Climas Fríos que Impulsan Formulaciones de Temperatura Ultrabajas

En regiones como las Praderas y los Territorios del Norte, donde las temperaturas invernales pueden caer por debajo de -30 °C, existe una demanda urgente de lubricantes que permanezcan bombeables a -40 °C. Los aceites sintéticos, a diferencia de sus contrapartes minerales que se solidifican a -15 °C, mantienen su fluidez a temperaturas más bajas. Esta ventaja no solo acelera la acumulación de presión de aceite, sino que también minimiza el contacto metal con metal durante los arranques en frío. La gama Supreme Synthetic de Petro-Canada, con puntos de fluidez que alcanzan los -45 °C, se alinea perfectamente con las recomendaciones 0W-20 de los OEMs para localidades gélidas. Las flotas de servicio pesado están cambiando de SAE 15W-40 a grados 10W-30 y 5W-30, priorizando la eficiencia de combustible y un arranque de motor más suave. Los fluidos de transmisión y CVT también enfrentan el doble desafío de transmitir par en condiciones de frío mientras resisten la oxidación en el calor. Esta prima otorgada a los lubricantes adaptados al clima fortalece el mercado de lubricantes automotrices canadiense, incluso cuando las regiones costeras experimentan un aumento en la adopción de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de flotas que erosiona los volúmenes de aceite para motores de combustión interna | -0.60% | Nacional, con impacto acelerado en Columbia Británica (más del 20% de adopción de vehículos de cero emisiones) y Quebec (subsidios provinciales de hasta CAD 7.000) | Largo plazo (≥ 4 años) |

| Monitoreo del ciclo de vida del aceite a bordo que extiende los intervalos de drenaje | -0.30% | Nacional, concentrado en vehículos de pasajeros más nuevos y flotas comerciales con telemática | Mediano plazo (2–4 años) |

| Competencia de precios impulsada por importaciones que comprime los márgenes de los mezcladores locales | -0.20% | Nacional, con puntos de presión en los centros de distribución de Ontario y Quebec | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Electrificación de Flotas que Erosiona los Volúmenes de Aceite para Motores de Combustión Interna

Los objetivos federales establecen metas ambiciosas para las ventas de vehículos ligeros, apuntando a un cambio sustancial hacia vehículos de cero emisiones para 2035, con aumentos adicionales proyectados para 2040. Estos objetivos, respaldados por incentivos de compra y una red creciente de estaciones de carga, encuentran un líder en Columbia Británica, que ya cuenta con una participación significativa de vehículos de cero emisiones. Entre estos, los vehículos eléctricos de batería, notablemente libres de la necesidad de aceite de motor, representan un volumen considerable. Si bien se prevé que la demanda de diésel pesado en carretera disminuya durante los próximos quince años, el valor del segmento se ve sostenido por la creciente adopción de sintéticos premium, incluso cuando el volumen total en litros disminuye. Por otro lado, se proyecta que los equipos de minería y construcción fuera de carretera dependan de los motores de combustión interna hasta 2040. Esta dependencia alivia en cierta medida los desafíos de la industria, aunque el consumo total de litros de lubricante sigue tendiendo a la baja.

Monitoreo del Ciclo de Vida del Aceite a Bordo que Extiende los Intervalos de Drenaje

Los vehículos producidos después de 2015 están equipados cada vez más con sofisticados monitores del ciclo de vida del aceite, que ajustan los intervalos de cambio en tiempo real según las condiciones de conducción. Esta innovación puede prolongar significativamente los intervalos de servicio, especialmente con el uso de aceites sintéticos. Tomemos como ejemplo el Monitor Inteligente del Ciclo de Vida del Aceite de Ford; alerta a los conductores solo cuando el aceite está cerca del final de su vida útil. Las flotas comerciales están adoptando ahora estos sensores avanzados, integrándolos con sistemas de telemática. Esta sinergia permite a las flotas retrasar las visitas al taller hasta que los análisis lo consideren necesario, lo que resulta en una notable disminución del consumo de lubricante por vehículo. Destacando esta tendencia del mercado, el DURON HD Synthetic 668 ATF de Petro-Canada, diseñado para drenajes extendidos, apunta a una compresión del volumen mientras simultáneamente muestra un aumento en los ingresos por litro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fluidos de Transmisión Superan el Crecimiento del Aceite de Motor

Se proyecta que los fluidos de transmisión automática crecerán a una CAGR del 2,10% durante el período de pronóstico de 2026-2031. Este crecimiento está impulsado por la creciente adopción de Transmisiones de Variación Continua (CVTs) en vehículos híbridos y de bajo consumo de combustible. Adicionalmente, la creciente popularidad de los ATFs sintéticos para múltiples vehículos, que simplifican la gestión de inventarios, desempeña un papel significativo. El producto Fluidsyn ATF/CVT de TotalEnergies es compatible con más del 95% de los vehículos ligeros. En los aceites de motor, los grados 0W-XX y 5W-XX están superando a los 10W-XX y 15W-XX, impulsados por los Fabricantes de Equipos Originales (OEMs) que buscan créditos de eficiencia de combustible. Si bien el aceite de motor ostenta una participación dominante del 68,17% en el mercado de lubricantes automotrices de Canadá en 2025, su influencia está disminuyendo gradualmente, dando paso a fluidos especiales. Estos fluidos emergentes, como los sintéticos para múltiples vehículos, las fórmulas CVT universales y los diseñados para vehículos eléctricos de próxima generación, están contribuyendo a una mayor creación de valor. Los fluidos de frenos y las grasas, aunque crecen de manera constante, están influenciados por los intervalos de mantenimiento obligatorios y los componentes diseñados para ser "sellados de por vida".

Se observa un notable cambio hacia la premiumización sintética. En 2025, TotalEnergies realizó la transición de sus líneas minerales Quartz 7000 y Rubia Optima 1300 a tecnologías sintéticas, destacando beneficios como una mejor fluidez en frío, limpieza y eficiencia de combustible. El fluido Supreme UHP Hybrid de Petro-Canada está diseñado para motores híbridos, mitigando los esfuerzos de arranque y parada. Chevron y AMSOIL promueven fluidos CVT que cumplen con las especificaciones de más de 20 OEMs. Los fluidos de transmisión manual, aunque aún favorecidos en los círculos de rendimiento, están perdiendo terreno frente a los sistemas de doble embrague y automáticos más prevalentes. Las grasas especiales están evolucionando hacia químicas de poliurea y complejo de litio, ofreciendo intervalos de relubricación extendidos y un menor consumo por vehículo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan el Volumen a Pesar de los Obstáculos en la Producción

Los vehículos de pasajeros representaron el 73,82% de la participación del mercado de lubricantes automotrices canadiense en 2025, con un crecimiento proyectado de CAGR del 1,83% durante el período de pronóstico de 2026-2031. El mercado de vehículos usados, que supera las ventas de vehículos nuevos en una proporción de tres a uno, refuerza el mercado de posventa. A pesar de una disminución prevista en las ventas de vehículos nuevos en 2026, la edad promedio de los vehículos en circulación ha alcanzado los 9,7 años, extendiendo la ventana de ingresos por servicios de mantenimiento. Los vehículos comerciales, aunque representan un segmento de menor volumen, generan un valor significativo, especialmente a través de los sintéticos de servicio pesado de alto margen. Por ejemplo, el DURON UHP 10W-30 de Petro-Canada afirma lograr ahorros de combustible en comparación con la variante 15W-40. Las motocicletas, aunque un mercado de nicho, se mantienen estables y requieren formulaciones compatibles con embragues en baño de aceite.

Sin embargo, las fricciones comerciales plantean desafíos. Los aranceles de los Estados Unidos promulgados en 2025 provocaron una disminución en la producción de vehículos canadienses, con reducciones adicionales proyectadas para 2026, afectando los volúmenes de primera carga de los OEMs. No obstante, el reemplazo diferido de vehículos refuerza la resiliencia en el mercado de posventa de automóviles de pasajeros. Si bien la electrificación de las flotas comerciales reduce los volúmenes de diésel, sectores como la minería fuera de carretera, la agricultura y la construcción, a menudo en áreas remotas con desafíos de carga, continúan impulsando una fuerte demanda de lubricantes. En conclusión, a pesar de los contratiempos en los volúmenes de carga de fábrica de los OEMs, los talleres de servicio de vehículos de pasajeros de Canadá en el mercado de lubricantes automotrices se mantienen sólidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El dominio automotriz de Ontario y Quebec está impulsado por plantas de ensamblaje de Stellantis, Ford, GM, Honda y Toyota, junto con más de 700 proveedores de primer nivel en el corredor "Auto Valley". Si bien las Regulaciones Federales de Combustibles Limpios se aplican a nivel nacional, el Estándar de Combustibles de Bajo Carbono de Columbia Británica acelera la adopción del diésel renovable e influye en la demanda de aditivos para lubricantes. Los mejoradores de arenas petrolíferas de Alberta proporcionan aceites base Grupo III a los mezcladores nacionales, protegiéndolos de las fluctuaciones de precios de importación, y secuestran cantidades significativas de CO₂ anualmente a través de la instalación Quest CCS.

El clima frío determina las preferencias de viscosidad: las Praderas y los Territorios del Norte prefieren 0W-20 y 0W-30, mientras que la Columbia Británica costera opta por 5W-30. Las regulaciones de etiquetado en francés y de protección al consumidor de Quebec complican el etiquetado, pero los duros inviernos de la provincia impulsan una sólida demanda de sintéticos. A pesar de ser un mercado más pequeño, el Canadá Atlántico enfrenta desafíos de humedad marítima que aceleran la degradación del lubricante, lo que resulta en una demanda constante de reemplazos.

La participación significativa de Columbia Británica en los vehículos de cero emisiones está orientando el mercado hacia fluidos específicos para vehículos eléctricos. El Fondo Federal de Respuesta Estratégica y la Iniciativa Regional de Respuesta Arancelaria están invirtiendo fuertemente en la diversificación de la fabricación automotriz canadiense, lo que podría remodelar los centros logísticos de lubricantes durante la próxima década. Mientras tanto, las actividades mineras en el norte de Quebec, Ontario y Columbia Británica están impulsando la demanda de lubricantes fuera de carretera, incluso cuando la electrificación de equipos pesados se rezaga.

Panorama Competitivo

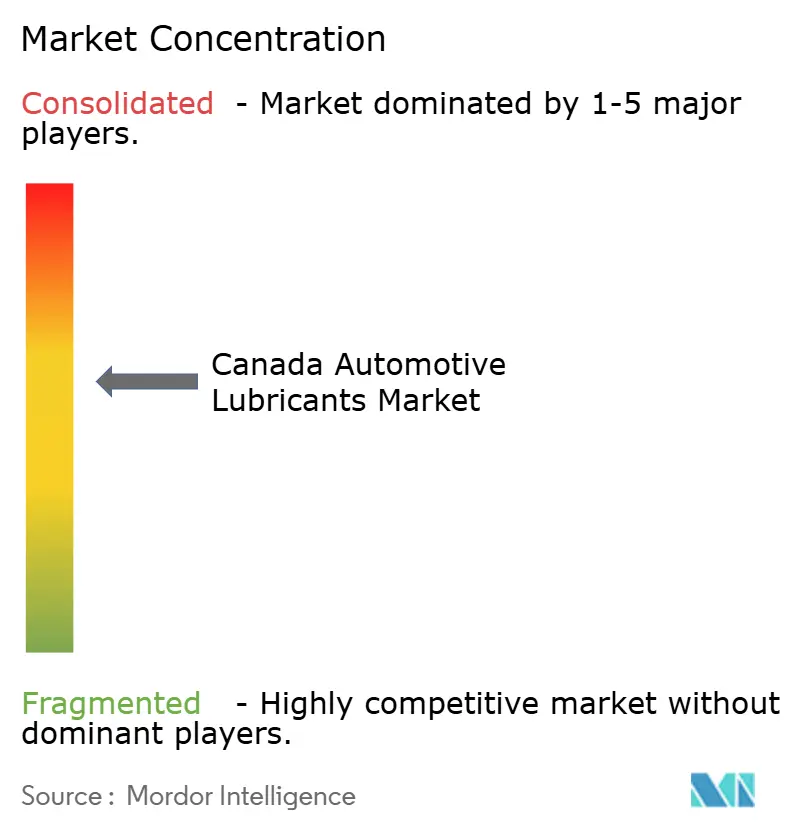

El mercado de lubricantes automotrices de Canadá está moderadamente consolidado. Los refinadores integrados como Imperial Oil (Esso/Mobil), Shell (Petro-Canada Lubricants) y Chevron utilizan crudo propio, catalizadores patentados y una red de estaciones de servicio de marca para mantener su participación de mercado combinada. Imperial Oil promovió los aceites lubricantes a través de su extensa red nacional. TotalEnergies, completamente transitada a tecnología sintética, lanzó Quartz EV-Drive R 3.1, el primer fluido reductor para vehículos eléctricos de marca principal en Canadá, capitalizando una oportunidad de mercado temprana. La revisión estratégica de Castrol por parte de BP sugiere posibles escenarios de desinversión, lo que podría alterar las actuales asociaciones de distribución.

Los actores independientes están encontrando su lugar: FUCHS está impulsando su iniciativa FUCHS2025, enfatizando los centros de mezcla en América del Norte y los productos neutros en carbono. El Delo TorqForce MP de Chevron, con aprobación Allison TES 781, destaca los intervalos extendidos de drenaje de transmisión fuera de carretera para ahorros en mantenimiento. AMSOIL, aprovechando el comercio electrónico y las sólidas calificaciones de los clientes, está capturando participación del mercado de bricolaje de los minoristas tradicionales de repuestos automotrices. Catalys (LubeSource) ofrece programas de marca privada, atrayendo a distribuidores interesados en los márgenes en un panorama sensible a los precios.

Las perspectivas de crecimiento son evidentes en los fluidos para vehículos eléctricos, los sintéticos de servicio pesado de drenaje extendido y los productos ATF/CVT universales. Los proveedores que aseguren aprobaciones de OEMs, construyan una presencia digital y validen productos para uso en climas fríos están destinados a dominar el mercado de lubricantes automotrices canadiense.

Líderes de la Industria de Lubricantes Automotrices de Canadá

Shell Plc

Imperial Oil Limited

Petro‐Canada Lubricants Inc.

BP p.l.c.

Saudi Arabian Oil Co. (Valvoline Global Operations)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Petro-Canada Lubricants presentó sus fluidos EVR, diseñados específicamente para aplicaciones de tren de potencia eléctrico y gestión térmica. Se espera que este lanzamiento fortalezca la posición de la empresa en el mercado de lubricantes automotrices de Canadá al atender la creciente demanda de fluidos especializados en vehículos eléctricos.

- Febrero de 2024: TotalEnergies Lubricants ha celebrado un acuerdo de distribución de cinco años con Boss Lubricants para fortalecer su presencia en el mercado del oeste de Canadá. Se espera que esta asociación mejore la disponibilidad de lubricantes de alta calidad en la región, impulsando potencialmente el crecimiento y la competencia dentro del mercado de lubricantes automotrices de Canadá.

Alcance del Informe del Mercado de Lubricantes Automotrices de Canadá

Los lubricantes automotrices reducen la fricción entre las superficies en contacto, minimizando así la pérdida de energía. Estos lubricantes son vitales para garantizar que los vehículos funcionen sin problemas y tengan una vida útil prolongada. El aceite de motor, el lubricante más prevalente, no solo reduce la fricción entre los componentes del motor, sino que también previene la corrosión, combate la oxidación y ayuda a limpiar el motor.

El mercado de lubricantes automotrices de Canadá está segmentado por tipo de producto y tipo de vehículo. Por tipo de producto, el mercado está segmentado en aceite de motor automotriz, fluidos de transmisión manual, fluidos de transmisión automática, fluidos de frenos, grasas automotrices y otros tipos de productos. Por tipo de vehículo, el mercado está segmentado en vehículos de pasajeros, vehículos comerciales y motocicletas. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (litros).

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual (MTF) | |

| Fluidos de Transmisión Automática (ATF) | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual (MTF) | ||

| Fluidos de Transmisión Automática (ATF) | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Qué volumen alcanzará el mercado de lubricantes automotrices de Canadá en 2031?

El tamaño del mercado de lubricantes automotrices de Canadá se sitúa en 450,97 millones de litros en 2026, y se proyecta que alcanzará 492,19 millones de litros en 2031 a una CAGR del 1,76%.

¿Qué categoría de producto está creciendo más rápido en Canadá?

Se prevé que los fluidos de transmisión automática crecerán a una CAGR del 2,10% hasta 2031, superando a los aceites de motor.

¿Cómo está afectando la electrificación a la demanda de lubricantes?

El aumento de las ventas de vehículos de cero emisiones está reduciendo los volúmenes de aceite para motores de combustión interna, pero los grados sintéticos premium y los fluidos específicos para vehículos eléctricos están compensando algunas pérdidas.

¿Por qué los sintéticos de baja viscosidad están ganando participación?

Los objetivos de eficiencia de combustible de los OEMs requieren aceites 0W-16 y 0W-20 que reducen la fricción y soportan motores turboalimentados, impulsando a los consumidores hacia los sintéticos completos.

¿Qué impulsa las diferencias regionales en las necesidades de lubricantes?

Los extremos climáticos, las normas provinciales de carbono en combustibles y los distintos niveles de incentivos para vehículos eléctricos crean requisitos diferenciados de viscosidad, aditivos y mezcla de productos en las distintas provincias.

Última actualización de la página el: