Tamaño y Participación del Mercado de Deposición de Capa Atómica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

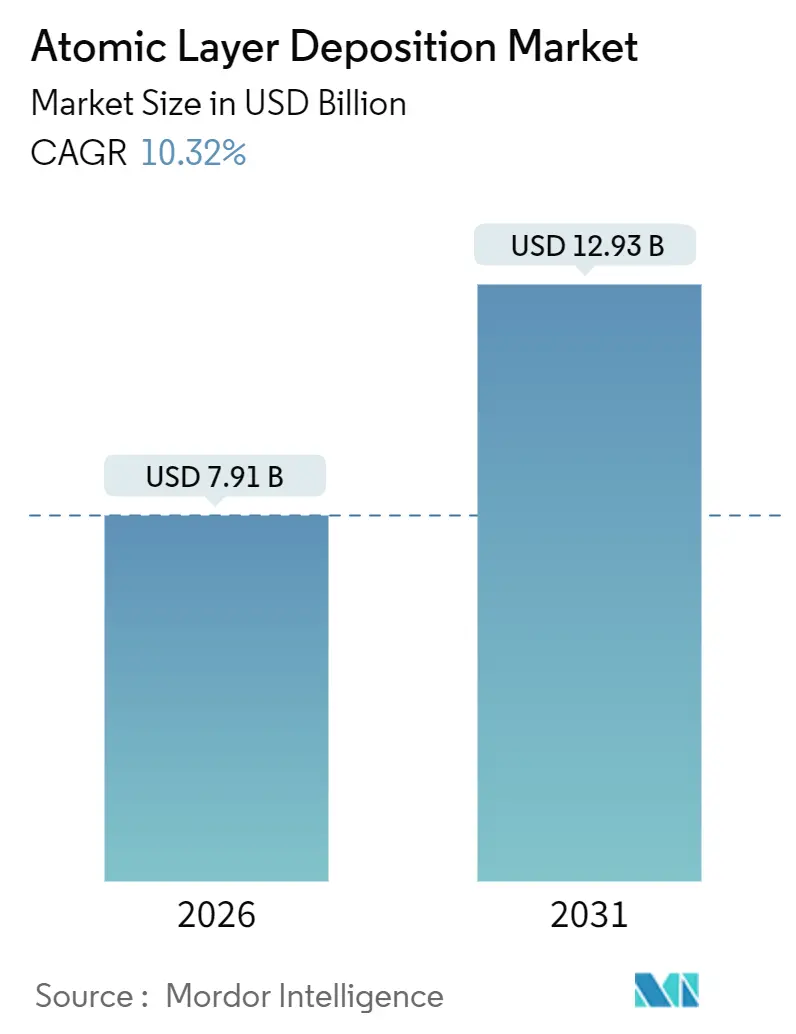

| Tamaño del Mercado (2026) | 7.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Deposición de Capa Atómica por Mordor Intelligence

El tamaño del mercado de deposición de capa atómica alcanzó USD 7.910 millones en 2026 y se proyecta que ascienda a USD 12.930 millones en 2031, lo que refleja una CAGR del 10,32% a lo largo del horizonte de previsión. La rápida migración de nodos en lógica y memoria, la búsqueda de mayores densidades de energía en baterías y la demanda de encapsulación ultradelgada en formatos de pantalla emergentes están ampliando la base de clientes más allá de las fábricas de semiconductores convencionales. Los transistores de compuerta envolvente a 2 nanómetros, las pilas de NAND 3D de más de 300 capas y la producción de micro-LED de rollo a rollo necesitan un control de espesor a nivel de angstrom que la deposición química de vapor no puede lograr, situando la ALD plasmática y espacial directamente en el conjunto de herramientas de proceso frontal. Los proveedores de equipos responden con herramientas de clúster de oblea individual que aíslan la contaminación al tiempo que mejoran la utilización del precursor, y con arquitecturas espaciales que intercambian algo de precisión por velocidad, especialmente en líneas de pantallas y baterías. Los subsidios gubernamentales en virtud de la Ley CHIPS y Ciencia de los Estados Unidos y la Ley de Chips de la Unión Europea están redirigiendo una parte del gasto de capital hacia América del Norte y Europa, aunque Asia-Pacífico sigue dominando las instalaciones gracias a la capacidad consolidada y a los fabricantes de herramientas locales. Mientras tanto, las brechas de rendimiento, la escasez de metales precursores y el endurecimiento de las normativas medioambientales sobre plasmas fluorados moderan las perspectivas de crecimiento y motivan innovaciones en los procesos.

Conclusiones Clave del Informe

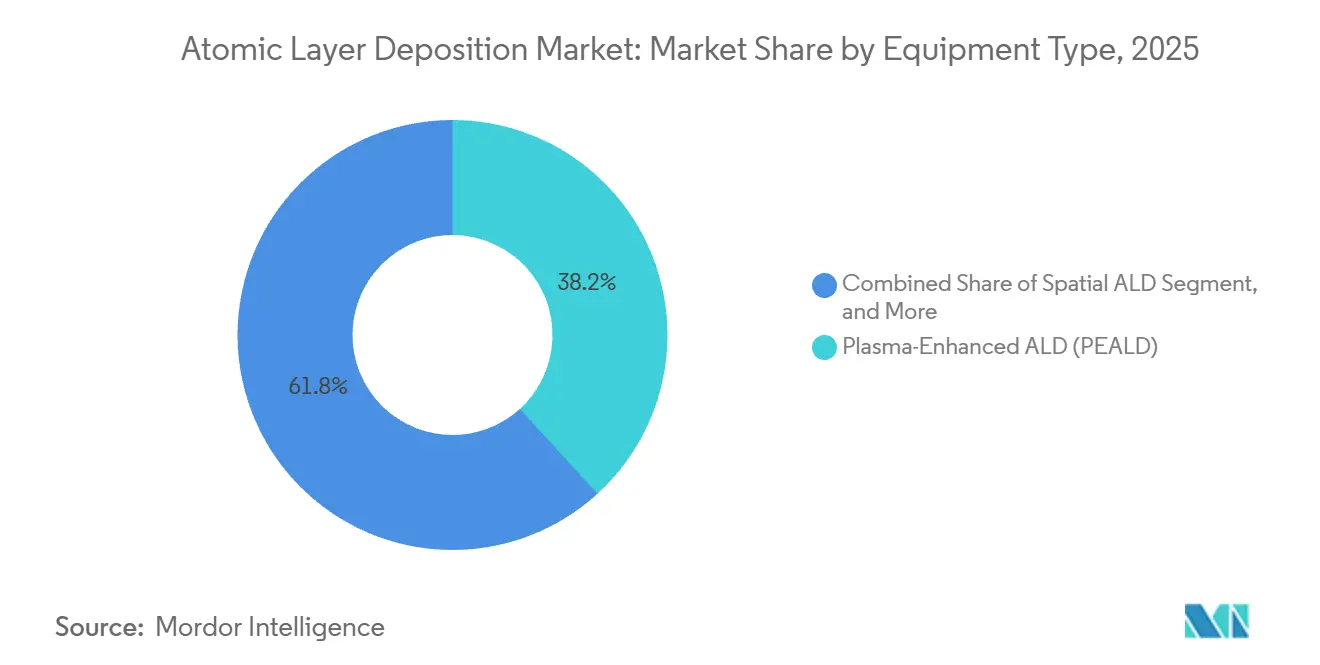

- Por tipo de equipo, los sistemas mejorados por plasma lideraron con una participación de ingresos del 38,23% en 2025, mientras que las herramientas espaciales están en camino de alcanzar una CAGR del 12,41% hasta 2031.

- Por configuración de reactor, las plataformas de clúster de oblea individual representaron el 44,57% de la participación del mercado de deposición de capa atómica en 2025 y se están expandiendo a una CAGR del 11,02% hasta 2031.

- Por tamaño de sustrato, el segmento de 300 milímetros capturó el 57,32% del tamaño del mercado de deposición de capa atómica en 2025 y se proyecta que mantenga el liderazgo incluso cuando las líneas piloto de 450 milímetros registren una CAGR del 12,48%.

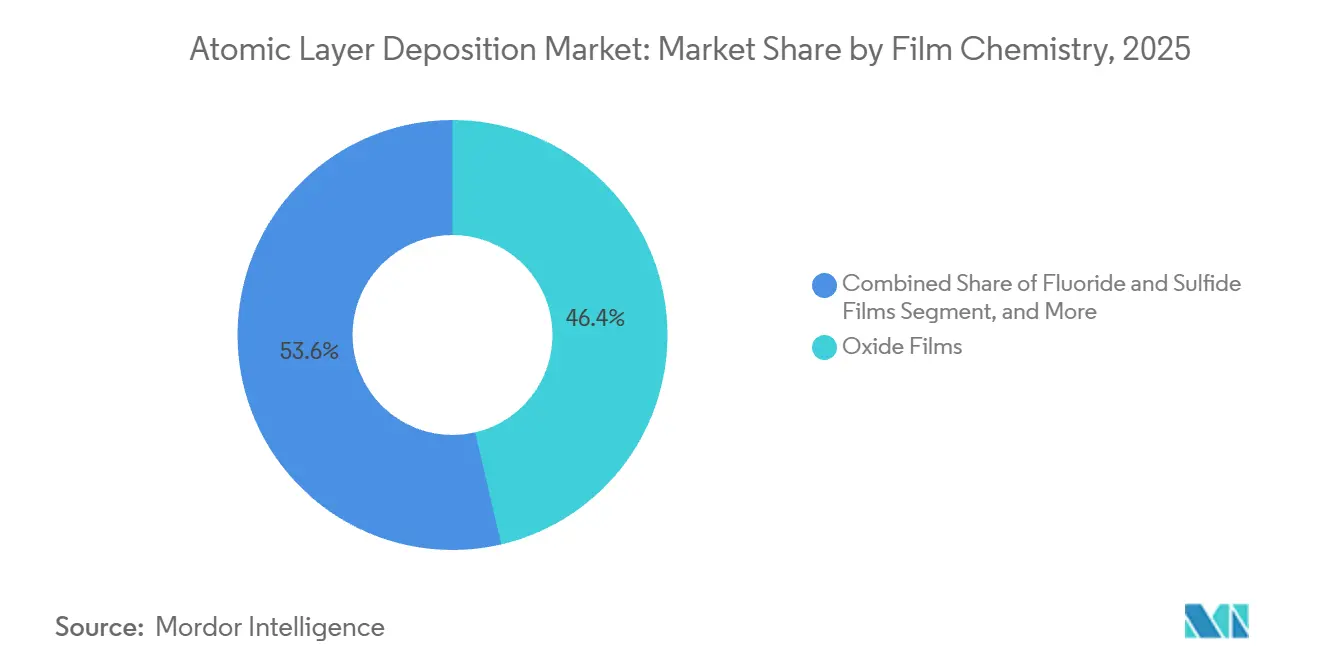

- Por química de película, los recubrimientos de óxido mantuvieron una participación de ingresos del 46,36% en 2025, mientras que las películas de fluoruro y sulfuro registran la CAGR más rápida del 13,03% hasta 2031.

- Por aplicación, la lógica semiconductora y la memoria permanecieron como ancla con el 34,11% de los ingresos de 2025, aunque los recubrimientos para dispositivos de energía avanzan a una CAGR del 12,24% impulsados por la demanda de baterías de estado sólido.

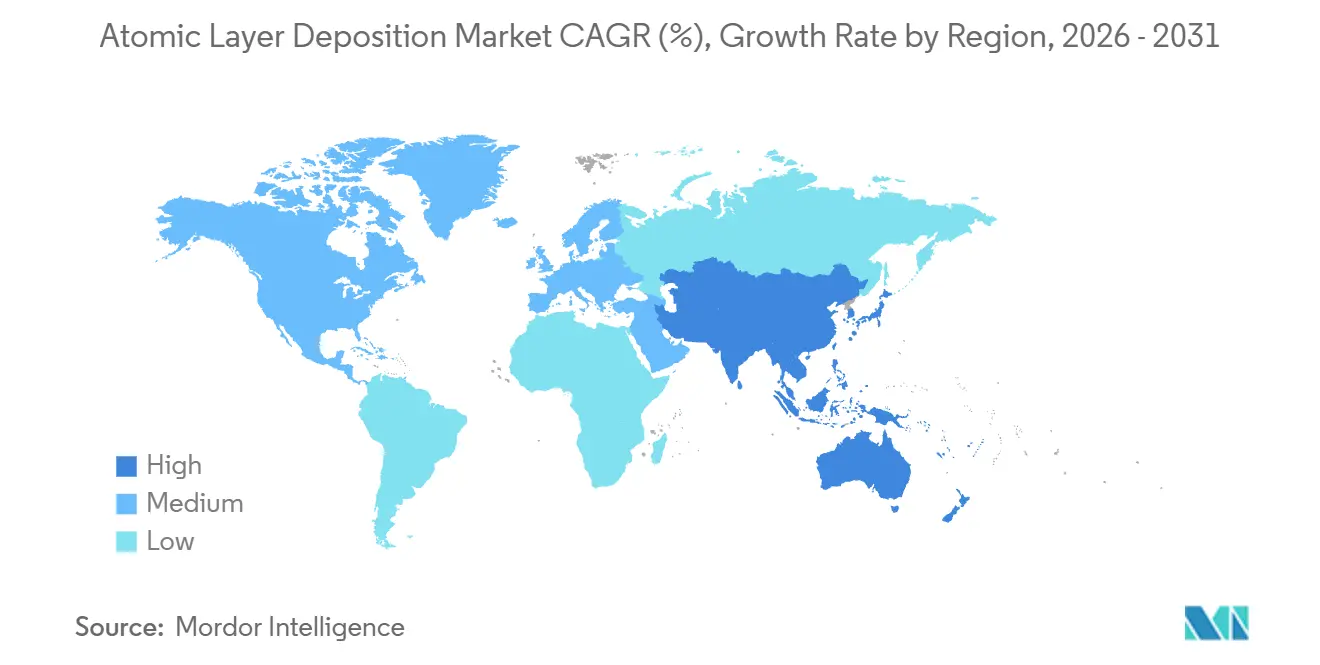

- Por geografía, Asia-Pacífico comandó el 53,43% de los ingresos en 2025 y se espera que crezca a una CAGR del 11,28% gracias a las expansiones de fábricas de obleas en Taiwán, Corea del Sur y China.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Deposición de Capa Atómica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del NAND 3D y la reducción de nodos DRAM en Asia | +2.1% | Núcleo de Asia-Pacífico, con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Transición a lógica de compuerta envolvente y puerta metálica de alta constante dieléctrica | +1.8% | Global, concentrado en Taiwán, Corea del Sur y Estados Unidos | Corto plazo (≤ 2 años) |

| Adopción rápida de paneles traseros mini/micro-LED | +1.3% | Fabricación en Asia-Pacífico, diseño en América del Norte | Mediano plazo (2-4 años) |

| Demanda de recubrimientos de electrolito de estado sólido para baterías de vehículos eléctricos | +1.5% | Global, liderazgo temprano en Japón, Corea del Sur y China | Largo plazo (≥ 4 años) |

| Nanorecubrimientos para implantes médicos para mejorar la biocompatibilidad | +0.9% | Mercados regulados de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Inversiones en líneas piloto financiadas por el gobierno, Ley de Chips de la UE, Ley CHIPS y Ciencia | +1.6% | América del Norte y Europa, con enfoque en autonomía estratégica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del NAND 3D y la Reducción de Nodos DRAM en Asia

El número de capas en NAND vertical superó las 300 en 2025, lo que obligó a las fábricas de memoria a introducir hasta 14 pasos de ALD por oblea para mantener la conformidad de las paredes laterales en relaciones de aspecto superiores a 80:1.[1]Personal de IEEE, "Escalado de NAND 3D e Integración de ALD," IEEE Electron Device Letters, ieee.org Los fabricantes de DRAM también migraron a estructuras 1-beta con diámetros de condensador inferiores a 18 nanómetros, una geometría que solo el óxido de hafnio dopado con circonio depositado por ALD puede rellenar sin fugas. Samsung reveló que las herramientas de ALD consumieron el 22% del gasto de capital de las fábricas de memoria en 2025, frente al 16% de tres años antes. YMTC de China siguió el mismo camino añadiendo revestimientos de nitruro de titanio por ALD en su diseño Xtacking 4.0, gastando USD 120 millones adicionales por línea de 100.000 obleas por mes. Estas inversiones refuerzan el liderazgo de Asia-Pacífico y elevan la visibilidad de la demanda de herramientas durante al menos los próximos dos ciclos de reducción de nodos.

Transición a Lógica de Compuerta Envolvente y Puerta Metálica de Alta Constante Dieléctrica

Los transistores de efecto de campo de compuerta envolvente envuelven el canal con un dieléctrico de alta constante dieléctrica conforme, reduciendo el espesor de óxido equivalente por debajo de 0,7 nanómetros. El flujo de producción de riesgo N2 de TSMC requiere una pila de ALD de óxido de hafnio de 12 ciclos seguida de un metal de función de trabajo de nitruro de titanio, todo depositado en cámaras de ALD aisladas para limitar la interferencia cruzada de oxígeno.[2]Simposio de Tecnología de TSMC, "Descripción General de la Tecnología de Proceso N2," tsmc.com El nodo 18A de Intel añade un revestimiento de cobalto selectivo por ALD que reduce la resistencia de contacto un 19%. El flujo de segunda generación de 3 nanómetros de Samsung logró ganancias de potencia del 23% con una capa interfacial más delgada atribuida a una química de ALD optimizada. Aunque los tiempos de ciclo de ALD pueden superar los 180 segundos, las fundiciones mitigan los cuellos de botella mediante recuentos de cámaras en paralelo, lo que subraya el papel indispensable de la ALD en la lógica por debajo de 3 nanómetros.

Adopción Rápida de Paneles Traseros Mini y Micro-LED

Los pasos de píxel inferiores a 50 micrómetros exponen las capas activas al oxígeno y la humedad, lo que hace esenciales las películas de barrera de menos de 10 nanómetros. La ALD espacial satisface el requisito de velocidad desacoplando la exposición al precursor de los pasos de purga, logrando velocidades de avance lineal de 10 metros por minuto. LG Display encargó seis reactores espaciales para su fábrica Paju P10 en 2025, un compromiso de USD 85 millones destinado a paneles micro-LED para automoción. Beneq también registró un pedido de ocho herramientas por valor de EUR 65 millones (USD 71 millones) de un integrador de pantallas asiático. Aunque el desperdicio de precursor y la recalificación de recetas ralentizan la adopción, el potencial de mayor rendimiento sigue atrayendo a los fabricantes de pantallas.

Demanda de Recubrimientos de Electrolito de Estado Sólido para Baterías de Vehículos Eléctricos

Las celdas de litio metálico de estado sólido ofrecen más de 500 Wh/kg, aunque la formación de dendritas limita la vida útil en ciclos. Las intercapas de ALD de 5 a 20 nanómetros de oxinitruro de fósforo y litio o de óxido de aluminio han extendido la vida útil en ciclos más allá de 1.000 ciclos al crear interfaces sólidas artificiales de electrolito sólido robustas. QuantumScape informó de una reducción del 34% en la resistencia interfacial con su recubrimiento de ALD patentado, lo que permite tasas de carga de 0,5C sin deposición. La línea piloto de Toyota en la Prefectura de Aichi está desplegando ocho reactores de ALD para recubrir electrolitos de sulfuro para los modelos híbridos de 2027. Aunque el procesamiento añade entre USD 12 y USD 18 por kWh, los programas de vehículos de gama alta aceptan la compensación, y la ALD espacial promete alivio de costos una vez que se alcance la escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez y volatilidad de costos de metales precursores, Ru, Ir, Co | -1.4% | Global, agudo en regiones con reservas estratégicas limitadas | Corto plazo (≤ 2 años) |

| Limitaciones de rendimiento frente a los objetivos de fundiciones de alto volumen | -1.1% | Global, más severo en las fábricas de alto volumen de Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de la CVD espacial para la encapsulación de OLED | -0.7% | Fabricación de pantallas en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de seguridad, salud y medio ambiente sobre subproductos de plasma fluorado | -0.8% | América del Norte y Europa, mercados impulsados por la regulación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez y Volatilidad de Costos de Metales Precursores

El rutenio, el iridio y el cobalto se extraen principalmente como subproductos del grupo del platino en Sudáfrica y Rusia, lo que expone el suministro a riesgos geopolíticos. El rutenio subió de USD 450 por onza troy en 2024 a USD 603 a finales de 2025, ya que tanto los fabricantes de ALD como los de electrolizadores compitieron por una producción limitada. Las fundiciones redujeron el uso mediante una sincronización de pulsos más inteligente, pero los inicios de obleas siguen aumentando, por lo que la demanda supera las ganancias de eficiencia. Las químicas sustitutivas están en fase de prueba, aunque los ciclos de calificación duran de dos a tres años, prolongando la exposición a precios al contado volátiles.

Limitaciones de Rendimiento Frente a los Objetivos de Fundiciones de Alto Volumen

La ALD plasmática de oblea individual alcanza un máximo de aproximadamente 50 obleas por hora para pilas de 10 nanómetros, muy por debajo de la cadencia de 200 obleas de las herramientas de litografía adyacentes. El SABRE 3D de Lam alcanza 160 obleas por hora para óxido de hafnio, pero cae a 85 para cobalto debido a la lenta nucleación. Los reactores espaciales prometen ciclos de menos de 30 segundos, aunque tienen dificultades para mantener la uniformidad por debajo del 2% en obleas de 300 milímetros. La brecha aumenta la intensidad de capital a medida que las fábricas compran más cámaras, lo que genera presión de costos que podría frenar la adopción si no se resuelve antes de que el nodo de 1,4 nanómetros entre en producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Precisión Plasmática Lidera Mientras las Plataformas Espaciales Persiguen la Velocidad

Las herramientas mejoradas por plasma generaron el 38,23% de los ingresos de 2025, un testimonio de su capacidad de baja temperatura que protege las interconexiones y los semiconductores compuestos. El tamaño del mercado de deposición de capa atómica para sistemas plasmáticos está previsto que crezca a casi la CAGR general del 10% hasta 2031, ya que la lógica de nanoláminas y la DRAM 3D exigen procesamiento por debajo de 300 °C. Las películas conformes de nitruro y titanio, inalcanzables por ALD térmica a tasas razonables, anclan la demanda. En contraste, las arquitecturas espaciales registrarán una CAGR del 12,41% al intercambiar precisión a nivel atómico por velocidad lineal, especialmente en sustratos flexibles. La plataforma WCS 500 recubre 10 m² de material en rollo por hora, lo que permite a las líneas de pantallas cumplir los objetivos de tiempo de ciclo anteriormente imposibles con cámaras de lote, aunque el desperdicio de precursor sigue siendo un 40% mayor. Las herramientas de lote térmico persisten en entornos académicos y líneas biomédicas donde el daño por plasma es prohibitivo, pero su participación se reduce cada año a medida que las fábricas se consolidan en torno a diseños de clúster.

De cara al futuro, las pilas híbridas que combinan ALD plasmática y grabado de capa atómica dentro de un mismo chasis están ganando terreno. La herramienta Tactras de Tokyo Electron reduce los traslados de obleas y eleva la productividad general un 18% en comparación con los módulos discretos. Los proveedores que dominen dicha integración capturarán una mayor cuota de gasto a medida que las fábricas persigan tanto la precisión como el rendimiento. Mientras tanto, los productores de baterías y pantallas presionan a los proveedores para que desarrollen diseños de rollo a rollo que igualen la uniformidad de los lotes a la mitad del costo, lo que apunta a hojas de ruta de productos divergentes dentro del mercado de deposición de capa atómica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Configuración de Reactor: La Flexibilidad del Clúster Domina el Segmento Premium

Las plataformas de clúster de oblea individual aportaron el 44,57% de los ingresos de 2025 y deberían mantener una CAGR del 11,02% a medida que las fábricas de lógica pagan por el aislamiento de la contaminación. Cada oblea ocupa su propia cámara, lo que permite cambios rápidos de química sin interferencia cruzada, algo crítico cuando se alternan revestimientos de cobalto con pilas dieléctricas. La participación del mercado de deposición de capa atómica para reactores de lote está disminuyendo porque su menor costo por oblea no puede compensar la limitada agilidad de recetas en nodos por debajo de 7 nanómetros. Aun así, las fábricas de tecnología madura en China adquirieron herramientas de lote para el 38% de las incorporaciones de 2025, lo que ilustra que la eficiencia de capital sigue siendo un factor decisivo fuera de la lógica de vanguardia.

Los sistemas espaciales de oblea individual difuminan la división histórica al combinar el control de la contaminación con un mayor rendimiento mecánico. Si se superan los obstáculos de uniformidad de película, podrían erosionar la prima que actualmente disfrutan las herramientas de clúster. Los proveedores están por tanto diversificando sus apuestas: la línea Pulsar de ASM International mantiene el liderazgo en oblea individual, mientras que su nueva cartera espacial apunta a usuarios de pantallas y baterías. A lo largo de la década, la elección del comprador dependerá de si los fabricantes de herramientas pueden armonizar el tiempo de ciclo, la calidad de la película y el costo total de propiedad dentro de un marco modular único.

Por Tamaño de Sustrato: La Dominancia de 300 mm Persiste Mientras los Pilotos de 450 mm Cobran Impulso

La Fábrica 52 de Intel en Arizona insertará un módulo de ALD de 450 milímetros durante su puesta en marcha en 2026, validando el manejo mecánico y las métricas de uniformidad.

Los dispositivos de potencia, analógicos y de banda ancha permanecen anclados en formatos de 200 milímetros o menores. Las fábricas de nitruro de galio y carburo de silicio prefieren sustratos de 150 milímetros hasta que las densidades de defectos disminuyan, y el Propel HB de Veeco muestra el caso de negocio para herramientas de 200 milímetros específicas a USD 2,8 millones por cámara. El resultado es una cadena de suministro bifurcada, con rutas de optimización separadas para CMOS de alto volumen y para dispositivos especializados que sirven a vehículos eléctricos y redes de energía renovable.

Por Química de Película: Los Óxidos Siguen Dominando, los Fluoruros y Sulfuros se Aceleran

Los óxidos generaron el 46,36% de los ingresos por química en 2025, anclados por los dieléctricos de puerta de óxido de hafnio y las capas de pasivación de óxido de aluminio. Los precursores maduros, la nucleación predecible y los amplios alcances de aplicación mantienen a esta familia en el centro de la mayoría de los flujos de proceso. Sin embargo, las películas de fluoruro y sulfuro superarán a todas las demás categorías, registrando una CAGR del 13,03% hasta 2031. Las baterías de estado sólido emplean recubrimientos de tiofosfato de litio y oxinitruro de fósforo y litio para elevar la conductividad iónica por encima de 10 mS/cm, y Samsung SDI confirmó una resistencia interfacial un 41% menor tras añadir un estabilizador de fluoruro por ALD. El óxido de circonio y hafnio dopado con fluoruro también eleva la resistencia a la polarización en memorias ferroeléctricas, extendiendo los ciclos de escritura más allá de 10¹⁰.

Los metales como el cobalto y el rutenio se benefician del impulso tecnológico de los nodos, pero enfrentan vientos en contra de precios. El crecimiento de los nitruros se está moderando a medida que las arquitecturas de NAND 3D se acercan a los límites mecánicos de tensión por pila. En consecuencia, los proveedores de precursores capaces de suministrar fluoruros y sulfuros de alta pureza a escala están en posición de capturar los grupos de valor emergentes dentro del mercado de deposición de capa atómica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Ancla Semiconductora Financia la Expansión hacia Energía y Biotecnología

La lógica semiconductora y la memoria contribuyeron con el 34,11% de los ingresos de 2025 y seguirán siendo vitales ya que financian la I+D que se extiende a sectores adyacentes. Las técnicas de empaquetado avanzado, incluida la unión híbrida en la plataforma Sistema en Oblea de TSMC, requieren revestimientos de barrera de cobre por ALD para detener la electromigración. En paralelo, los recubrimientos para dispositivos de energía avanzan a una CAGR del 12,24%. Los cátodos ricos en níquel protegidos por alúmina de ALD de 3 nanómetros alcanzaron más de 3.000 ciclos, desbloqueando paquetes de mayor voltaje. Los recubrimientos biomédicos, aunque pequeños en términos monetarios, tienen precios premium; la certificación ISO 13485 del sistema OpAL de Oxford Instruments demuestra que los fabricantes de implantes médicos valoran la capacidad de la ALD para mejorar la osteointegración sin rugosizar las superficies.

Fuera de la electrónica central, la óptica de lidar, las cámaras infrarrojas y los sensores de automoción están adoptando capas antirreflectantes de ALD, ampliando la resiliencia del mercado frente a los ciclos de semiconductores. Esta diversidad de demanda sustenta el crecimiento a largo plazo incluso si el gasto de capital en lógica de vanguardia fluctúa de año en año.

Análisis Geográfico

Asia-Pacífico mantuvo una participación de ingresos del 53,43% en 2025 y se prevé que crezca a una CAGR del 11,28% hasta 2031. Taiwán, Corea del Sur y China conjuntamente poseían el 78% de la capacidad de 300 milímetros, mientras que los fabricantes de herramientas Tokyo Electron y Hitachi High-Tech proporcionan una cadena de suministro autóctona que acelera la adopción regional.[3]SEMI, "Previsión Mundial de Fábricas," semi.org El liderazgo de Corea del Sur en NAND 3D impulsa la demanda de barreras de línea de palabras y capas de trampa de carga, y la construcción de fábricas de obleas en China absorbe equipos para nodos maduros, sensores de imagen y circuitos integrados de gestión de energía. Japón se beneficia de las exportaciones de equipos y de los primeros despliegues de líneas de baterías de estado sólido. El incentivo de USD 10.000 millones de India para semiconductores aún no se ha traducido en fábricas de alto volumen, pero señala una demanda potencial a más largo plazo.

América del Norte ocupó el segundo lugar, impulsada por USD 39.000 millones en subsidios de la Ley CHIPS y más de USD 200.000 millones en inversiones en fábricas anunciadas por Intel, TSMC, Samsung y Micron. Las herramientas de ALD representan aproximadamente el 14% de los presupuestos totales de equipos para fábricas de obleas en estos proyectos. El papel de Canadá es principalmente orientado a la investigación, mientras que México se centra en líneas de empaquetado avanzado que utilizan ALD para barreras de difusión de cobre.

Europa sigue en la estela de la Ley de Chips de la UE de EUR 43.000 millones (USD 47.000 millones) que apunta a una participación global del 20% en semiconductores para 2030. La fábrica de Intel en Magdeburgo y la planta de TSMC en Dresde desplegarán módulos de ALD en volumen después de 2026. STMicroelectronics se expande en Crolles para suministrar a clientes de automoción dispositivos de carburo de silicio protegidos por ALD. Oriente Medio y África siguen siendo incipientes, limitados a proyectos exploratorios de fondos de inversión.

La participación de América del Sur se limita a laboratorios académicos; el gasto de capital industrial se centra en el ensamblaje más que en la fabricación de proceso frontal. En consecuencia, el mercado de deposición de capa atómica sigue estando muy concentrado, con los cinco principales países —Taiwán, Corea del Sur, China, Estados Unidos y Japón— capturando el 84% de los ingresos por equipos en 2025. Los subsidios pueden modificar la composición en el margen, aunque el conocimiento consolidado, los ecosistemas de proveedores y los calendarios de amortización existentes garantizan la primacía de Asia-Pacífico en el futuro previsible.

Panorama Competitivo

Cuatro actores establecidos (Applied Materials, ASM International, Tokyo Electron y Lam Research) mantuvieron conjuntamente una participación de ingresos de aproximadamente el 72% en 2025, lo que refleja ventajas de escala en I+D, redes de servicio y asociaciones con proveedores de precursores.

Los competidores emergentes como Forge Nano, Beneq y ALD NanoSolutions se abren paso en nichos de baterías, biomédica y electrónica flexible donde las plataformas establecidas carecen de flexibilidad de precursores o formatos de rollo a rollo. La unidad Prometheus de Forge Nano recubre 10 kg/h de partículas de cátodo, un rendimiento sin igual para ALD de partículas. Oxford Instruments está patentando ALD criogénica para interfaces orgánicas, y Veeco atiende los dispositivos de potencia de 200 milímetros con cámaras optimizadas en costos.

La intensidad competitiva está aumentando porque el gasto en equipos para fábricas de obleas cayó un 8% interanual en 2026 en medio de un exceso de oferta de memoria. Los proveedores se diversifican hacia el almacenamiento de energía, las pantallas y los dispositivos médicos para estabilizar los ingresos. El liderazgo tecnológico sigue siendo la palanca ganadora; las herramientas que ofrecen ciclos un 20% más rápidos o un costo total de propiedad un 30% menor capturan cuota, mientras que los diseños heredados corren el riesgo de compresión de márgenes. Las asociaciones con fabricantes de precursores, la metrología en cámara y el control de procesos definido por software son diferenciadores emergentes a medida que los clientes exigen mayor tiempo de actividad y especificaciones más estrictas.

Líderes de la Industria de Deposición de Capa Atómica

ASM International N.V.

Tokyo Electron Limited

Applied Materials Inc.

Lam Research Corporation

Beneq Oy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Applied Materials anunció una expansión de USD 450 millones de su centro de I+D de ALD en Bundang, Corea del Sur, añadiendo 12 bahías de sala limpia orientadas al desarrollo de procesos de compuerta envolvente y DRAM 3D.

- Noviembre de 2025: ASM International adquirió una cartera de patentes de ALD espacial de Fraunhofer por EUR 38 millones (USD 41 millones) para acelerar la comercialización de herramientas para pantallas flexibles.

- Octubre de 2025: Tokyo Electron presentó la plataforma de clúster ALE-ALD Tactras, que integra grabado y deposición para aumentar el rendimiento un 18% en los nodos de lógica de nanoláminas.

- Septiembre de 2025: Lam Research formó una empresa conjunta de USD 320 millones con Naura Technology Group para localizar la producción de herramientas de ALD y ALE para el mercado doméstico de China.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de equipos de deposición de capas atómicas (ALD) como los ingresos generados por la venta de herramientas nuevas de fábrica que crean películas ultradelgadas y autolimitantes para líneas de fabricación de semiconductores, almacenamiento de energía, pantallas y biomedicina. Las químicas de películas abarcan óxidos, nitruros, metales y recubrimientos emergentes para baterías de estado sólido; los formatos de reactor incluyen plataformas de clúster de oblea única, espaciales y por lotes, y diámetros de sustrato de hasta líneas piloto de 450 mm.

Exclusión del alcance: Las herramientas reacondicionadas, los recubridores de I+D de laboratorio por debajo de 100 mm y los sistemas independientes de grabado de capas atómicas quedan fuera de nuestro recuento.

Descripción general de la segmentación

- Por Tipo de Equipo

- ALD Térmica (Lote)

- ALD Mejorada por Plasma (PEALD)

- ALD Espacial

- ALD de Rollo a Rollo / Hoja a Hoja

- Herramientas Habilitadas por Grabado de Capa Atómica

- Por Configuración de Reactor

- Clúster (Oblea Individual)

- Lote Independiente

- Por Tamaño de Sustrato

- ≤200 mm

- 300 mm

- Líneas Piloto ≥450 mm

- Por Química de Película

- Películas de Óxido

- Películas de Nitruro y Oxinitruro

- Películas Metálicas, Co, Ru, Ti, Al, Cu

- Películas de Fluoruro y Sulfuro

- Por Aplicación

- Lógica Semiconductora y Memoria

- Empaquetado Avanzado e Integración Heterogénea

- Potencia y Optoelectrónica, SiC, GaN, LED

- Dispositivos de Energía, Litio-Ion, Estado Sólido, Celdas de Combustible

- Funcionalización de Superficies Biomédicas y de Implantes

- Sensores de Automoción y Sistemas Avanzados de Asistencia a la Conducción

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de procesos en fundiciones líderes, investigadores de química de recubrimientos y gerentes de adquisición de herramientas en Asia-Pacífico, América del Norte y Europa. Estas conversaciones validaron los supuestos de rendimiento, los precios de venta promedio y el papel emergente de las líneas piloto de >=450 mm, lo que nos permitió cerrar las brechas detectadas en el trabajo de escritorio y alinear los impulsores del modelo con las realidades sobre el terreno.

Investigación de escritorio

Comenzamos mapeando las inversiones históricas y planificadas en fábricas de chips utilizando fuentes públicas como las facturaciones mensuales de SEMI, World Fab Forecast y los datos de aduanas nacionales que rastrean las importaciones de herramientas ALD. Las hojas de ruta de capacidad de presentaciones corporativas, 10-K y los materiales para inversores relacionados con TSMC, Intel y EUV ayudaron a anclar el gasto por nodo. Los documentos técnicos de asociaciones comerciales (Japan Society of Applied Physics), las estadísticas de I+D de la OCDE y las familias de patentes recuperadas a través de Questel aclararon el ritmo de adopción de ALD espacial y mejorado por plasma. Información adicional provino de revistas revisadas por pares y rastreadores de gigafábricas de baterías de la Agencia Internacional de Energía. Esta lista es ilustrativa; muchas otras fuentes abiertas complementaron la recopilación de datos y la verificación de coherencia.

Dimensionamiento y previsión del mercado

El valor anual del mercado se deriva inicialmente de forma descendente a partir del gasto de capital global en fábricas de obleas, asignando la participación abordada por ALD en función de la combinación de nodos, los recuentos de capas en 3D NAND y la prevalencia de puertas metálicas de alta-k. Los resultados se corroboran con consolidaciones selectivas de proveedores de abajo hacia arriba, envíos de unidades muestreados multiplicados por el ASP combinado, para moderar la sobreasignación o subasignación. Las variables clave que alimentan el modelo incluyen las adiciones de salas limpias de 300 mm, la penetración de ALD espacial en la entrega de energía en la parte posterior, los gigavatios-hora de capacidad de baterías de estado sólido, los inicios de obleas de empaquetado avanzado y los ciclos promedio de reemplazo de herramientas. Una regresión multivariante combinada con análisis de escenarios proyecta estos impulsores hasta 2030. Donde la evidencia de abajo hacia arriba es escasa, se aplican ratios de proxy regionales que luego se ajustan durante la revisión del analista.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a las facturaciones de SEMI, los ingresos de semiconductores de WSTS y las divulgaciones trimestrales de proveedores. Las anomalías desencadenan un nuevo contacto con fuentes primarias seleccionadas antes de la aprobación del analista senior. Mordor Intelligence actualiza cada doce meses y emite actualizaciones provisionales cuando la orientación de capex en chips o los cambios de política (p. ej., las subvenciones de la Ley CHIPS) alteran materialmente la línea de base.

Por qué la línea de base de equipos de deposición de capas atómicas de Mordor se destaca

Las estimaciones publicadas difieren porque las empresas eligen alcances de herramientas variables, aplican progresiones de ASP contrastantes y actualizan en diferentes cadencias.

Los principales impulsores de brechas incluyen la exclusión de líneas de baterías y pantallas por parte de algunos editores, la dependencia de ASP constantes a pesar de la deriva de precios impulsada por nodos, o la omisión de las aceleraciones de ALD espacial visibles en las órdenes de compra de 2025; elementos que captura nuestro modelo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 7,16 B (2025) | Mordor Intelligence | |

| USD 4,30 B (2024) | Global Consultancy A | Omite instalaciones de almacenamiento de energía y pantallas; aplica ASP planos |

| USD 2,75 B (2024) | Industry Journal B | Contabiliza únicamente herramientas de ALD térmico; excluye configuraciones de clúster y líneas de >=300 mm |

Estas comparaciones muestran que nuestra selección disciplinada del alcance, la validación mixta de arriba hacia abajo y de abajo hacia arriba, y el ciclo de actualización anual brindan a los tomadores de decisiones una línea de base confiable y transparente que refleja los flujos de capital reales hacia los equipos ALD.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de deposición de capa atómica?

El tamaño del mercado de deposición de capa atómica alcanzó USD 7.910 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de deposición de capa atómica?

De 2026 a 2031, se proyecta que los ingresos crezcan a una CAGR del 10,32%, alcanzando USD 12.930 millones en 2031.

¿Qué región lidera en instalaciones de herramientas de deposición de capa atómica?

Asia-Pacífico representó el 53,43% de los ingresos de 2025 gracias a la densa capacidad de lógica, memoria y pantallas.

¿Qué tipo de equipo domina el gasto?

¿Qué tipo de equipo domina el gasto?

¿Por qué los recubrimientos de fluoruro y sulfuro están ganando terreno?

Las baterías de estado sólido y las pilas de memoria ferroeléctrica necesitan películas de fluoruro y sulfuro para estabilizar las interfaces y mejorar el rendimiento, impulsando una CAGR del 13,03% para este grupo de química.

¿Cuál es el principal cuello de botella que limita una adopción más amplia de la ALD en las fábricas de vanguardia?

¿Cuál es el principal cuello de botella que limita una adopción más amplia de la ALD en las fábricas de vanguardia?

Última actualización de la página el: