Tamaño y Participación del Mercado de Deposición de Capas Atómicas de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

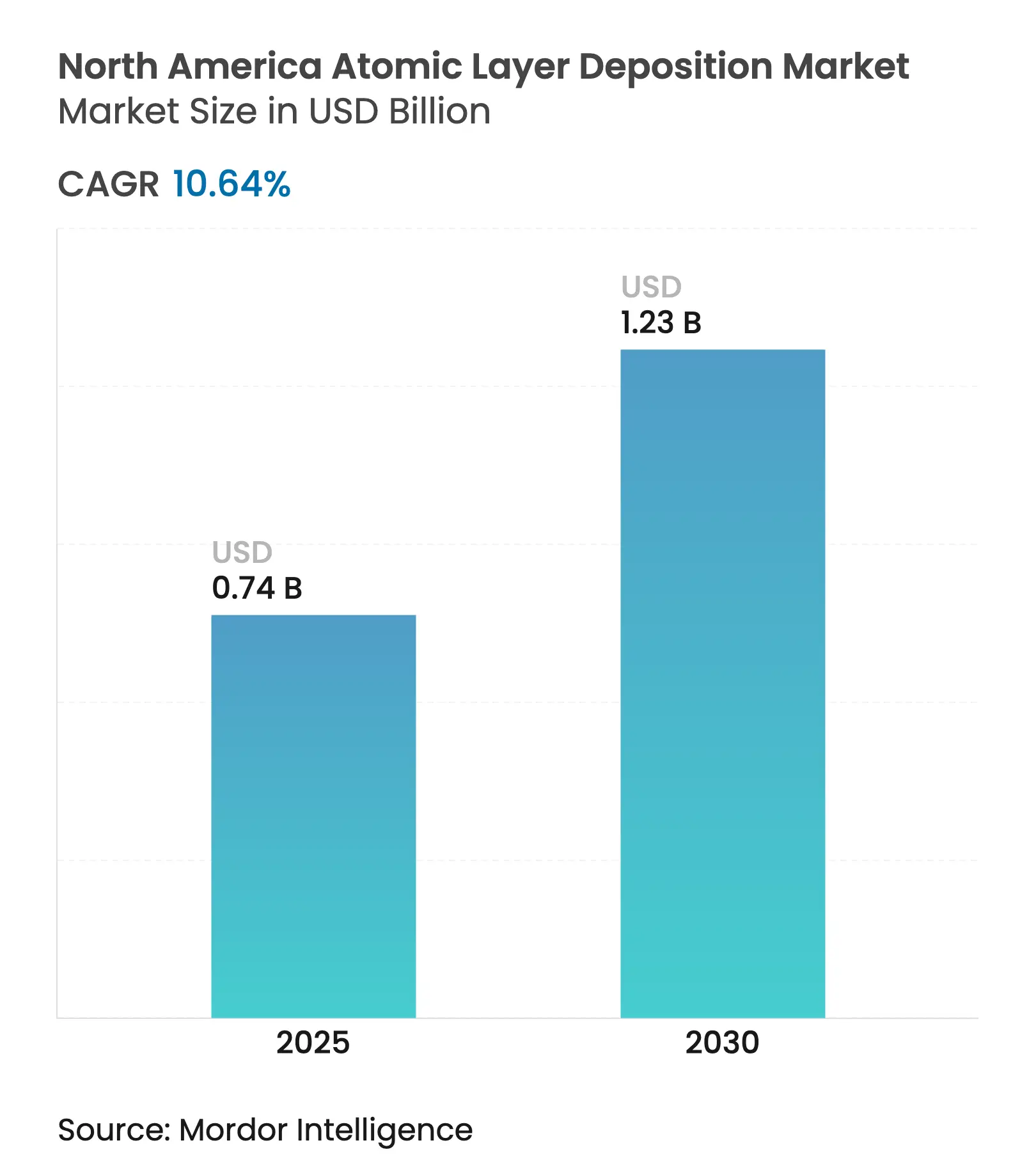

| Tamaño del Mercado (2025) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.64% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Deposición de Capas Atómicas de América del Norte por Mordor Intelligence

El mercado de deposición de capas atómicas de América del Norte alcanzó USD 0,74 mil millones en 2025 y se prevé que llegue a USD 1,23 mil millones en 2030, con un crecimiento a una CAGR del 10,64%. Este crecimiento se sustenta en la posición de la región como centro de fabricación de semiconductores de vanguardia, con incentivos estatales, expansión de la huella de las fábricas y una creciente demanda de precisión a escala atómica en baterías, fotovoltaica y electrónica flexible. Las principales fundiciones están trasladando la lógica sub-3 nm y la memoria 3D-NAND a producciones de alto volumen, generando nuevos pedidos de herramientas ALD incluso antes de que la construcción de las salas limpias esté completa. Estados Unidos concentra la mayor parte de los ingresos regionales gracias a la Ley CHIPS de USD 52 mil millones, mientras que la ola de deslocalización cercana de México impulsa el crecimiento más rápido. El ALD térmico mantiene el liderazgo en procesos, aunque el ALD espacial y los sistemas de bobina a bobina atraen capital desproporcionado a medida que los productores evalúan las ganancias de rendimiento frente a un mayor gasto de capital. Las brechas en la cadena de suministro en torno a válvulas de ultra alta pureza y química de precursores persisten, pero las empresas conjuntas entre fabricantes de herramientas, proveedores de gases y empresas químicas apuntan a localizar los insumos críticos.[1]Applied Materials, "Applied Materials informa los resultados del segundo trimestre de 2025," appliedmaterials.com

Conclusiones Clave del Informe

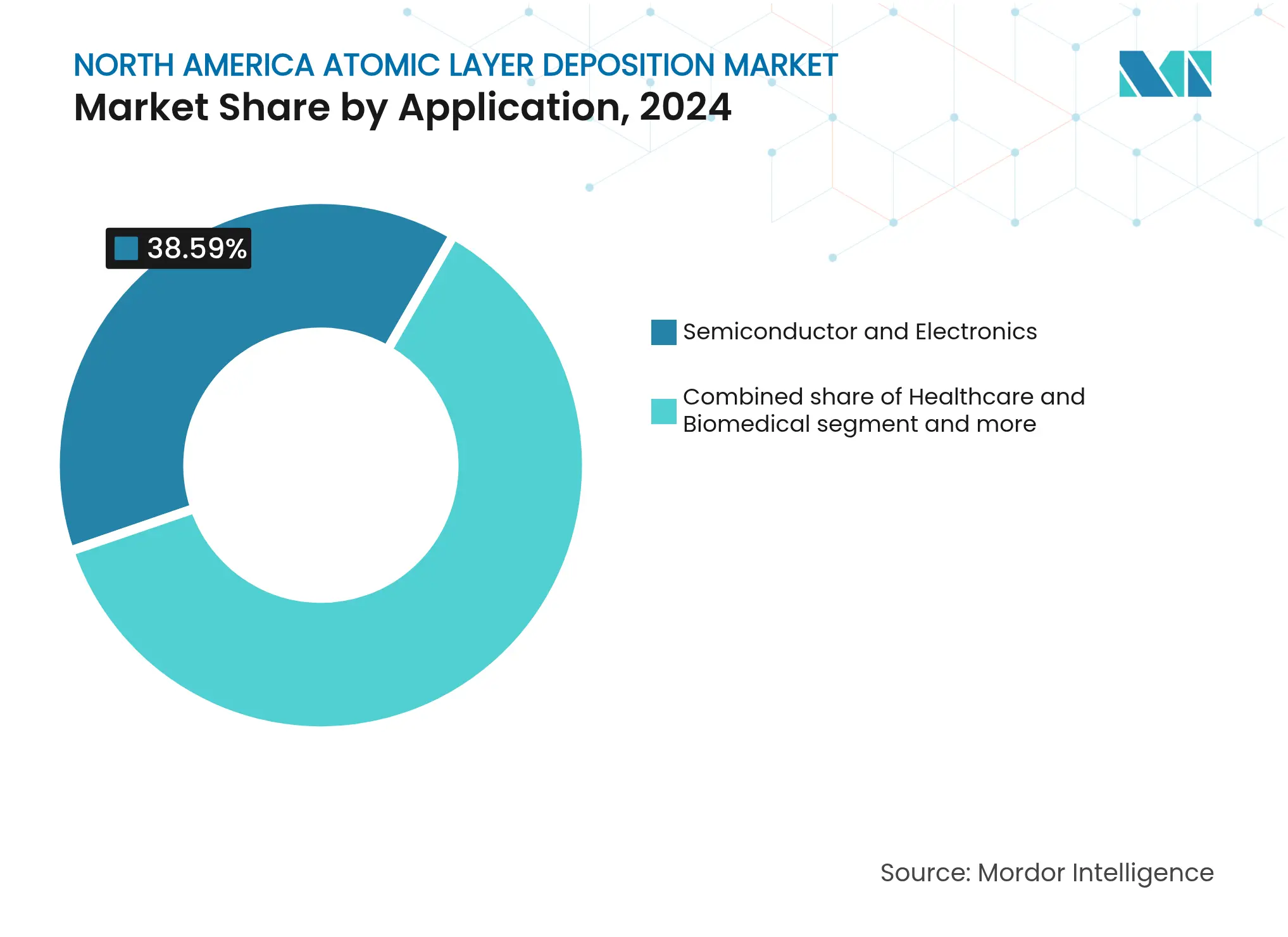

Por aplicación, semiconductores y electrónica lideró con una participación de ingresos del 38,59% en 2024; se proyecta que energía y solar se expanda a una CAGR del 13,99% hasta 2030.

Por método de deposición, el ALD térmico mantuvo el 40,23% de la participación del mercado de deposición de capas atómicas de América del Norte en 2024, mientras que el ALD espacial está en camino de alcanzar una CAGR del 15,40% hasta 2030.

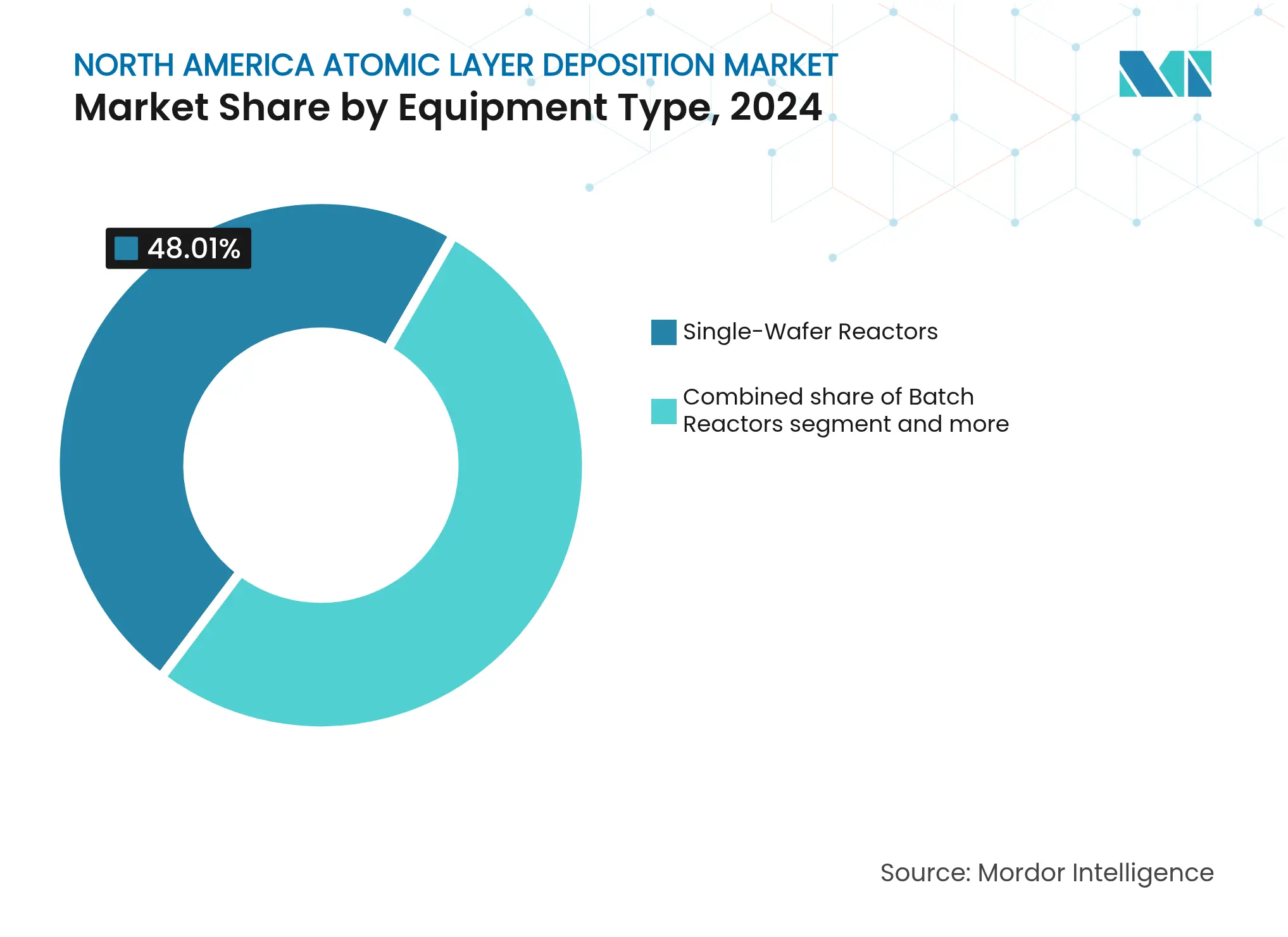

Por tipo de equipo, los reactores de oblea única representaron el 48,01% de la participación del tamaño del mercado de deposición de capas atómicas de América del Norte en 2024; las herramientas de bobina a bobina avanzan a una CAGR del 14,20% entre 2025 y 2030.

Por química de precursores, los óxidos metálicos capturaron el 65,10% de la participación en 2024; los nitruros metálicos están posicionados para una CAGR del 16,72% hasta 2030.

Por geografía, Estados Unidos concentró el 84,60% de la participación en los ingresos regionales en 2024; México registra la CAGR más alta del período 2025-2030 con un 15,51%.

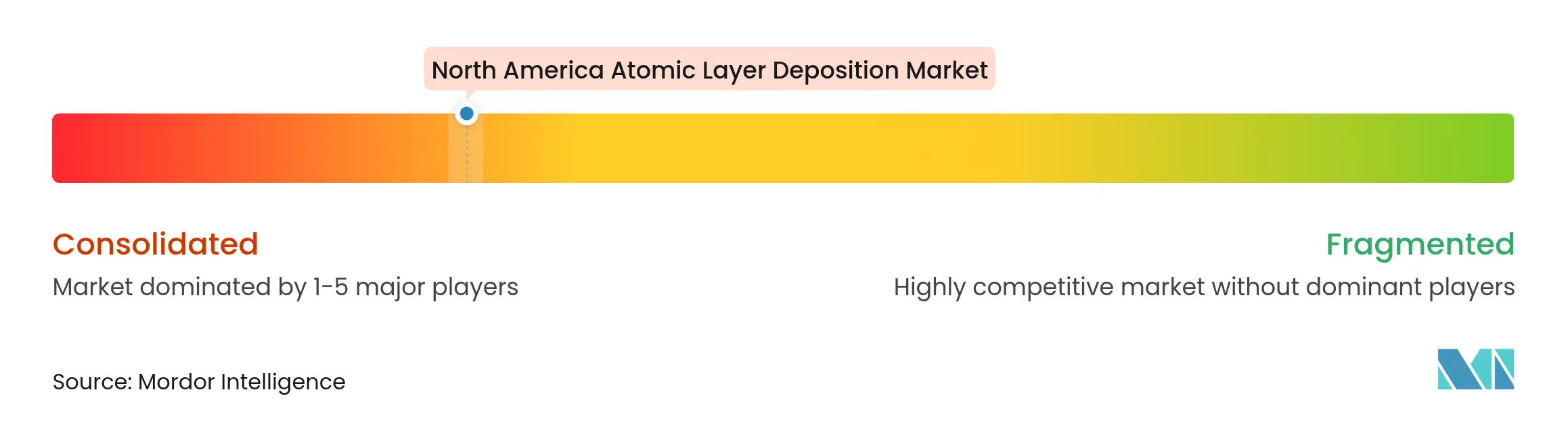

ASM International y Tokyo Electron controlaron conjuntamente el 48% de la participación del mercado de deposición de capas atómicas de América del Norte en 2024.

Tendencias e Información del Mercado de Deposición de Capas Atómicas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La carrera por la capacidad de semiconductores impulsa las instalaciones de herramientas ALD | 2.50% | Estados Unidos, con efectos secundarios en México | Mediano plazo (2-4 años) |

| Los incentivos de gasto de capital de la Ley CHIPS de EE. UU. aceleran el gasto en fábricas | 1.80% | Estados Unidos principalmente, con beneficios indirectos para Canadá | Corto plazo (≤ 2 años) |

| El auge de los transistores 3D-NAND y GAA incrementa los pasos de ALD | 2.10% | América del Norte, concentrado en ubicaciones de fábricas avanzadas | Largo plazo (≥ 4 años) |

| Aceleración de la I+D en baterías de estado sólido (películas protectoras) | 1.60% | Estados Unidos y Canadá, emergente en México | Mediano plazo (2-4 años) |

| Poco reportado: Líneas ALD de bobina a bobina para sensores flexibles | 0.90% | Estados Unidos, con programas piloto en Canadá | Largo plazo (≥ 4 años) |

| Poco reportado: PEALD de baja temperatura para películas barrera en empaquetado | 0.50% | América del Norte, impulsado por la demanda de electrónica de consumo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La carrera por la capacidad de semiconductores impulsa las instalaciones de herramientas ALD

Las fundiciones que compiten por alcanzar nodos sub-3 nm están cerrando acuerdos de suministro plurianuales para reactores de alto rendimiento, elevando los pedidos pendientes de Applied Materials y Lam Research. Tokyo Electron se ha comprometido a invertir JPY 1,5 billones para expandir la I+D en equipos de proceso, con asignaciones significativas a plataformas ALD. La complejidad de los dispositivos, las pilas de compuertas multicapa y más de 200 ciclos de deposición para 3D-NAND elevan el tiempo de uso de herramientas ALD a más del 40% del total de horas de oblea, integrando la tecnología más profundamente en los flujos de proceso de las fábricas.[2]Entegris, "Entegris anuncia expansión para apoyar los materiales de semiconductores," entegris.com

Los incentivos de gasto de capital de la Ley CHIPS de EE. UU. aceleran el gasto en fábricas

Las subvenciones federales y los créditos fiscales adelantan las construcciones en Arizona, Ohio e Idaho, donde Intel, Micron y TSMC están añadiendo capacidad que exige nuevas cámaras ALD para lógica, memoria y empaquetado avanzado. Entegris amplió una instalación de USD 75 millones para suministrar materiales de ultra alta pureza, mientras que Air Liquide se comprometió con más de USD 250 millones para plantas de gas de alta pureza vinculadas al proyecto de memoria de Micron. La ventana de incentivos comprime los ciclos de adquisición típicos, lo que lleva a reservas de equipos con años de antelación respecto a los hitos de instalación de herramientas.

El auge de los transistores 3D-NAND y GAA incrementa los pasos de ALD

La transición de FinFET a estructuras de compuerta envolvente multiplica las capas dieléctricas conformales y metálicas por dispositivo, con algunos flujos GAA que superan los 50 ciclos individuales de ALD. En 3D-NAND, más de 200 capas activas exigen uniformidad a nivel de angstrom, llevando las previsiones de obleas por año para equipos ALD a nuevos máximos. El requisito de cobertura de escalón perfecta en características profundas de alta relación de aspecto consolida el ALD como irremplazable en los nodos futuros.

Aceleración de la I+D en baterías de estado sólido (películas protectoras)

El Laboratorio Nacional de Argonne demostró películas de oxinitruro de litio y fósforo depositadas por ALD que mejoran la vida útil de ciclo y la estabilidad térmica en celdas de estado sólido. Los fabricantes de automóviles apuntan a lanzamientos comerciales para 2028, lo que lleva a los fabricantes de equipos a personalizar reactores para sustratos a escala de batería. La instalación de recubrimiento de EUR 684 millones de Altech ilustra el impulso comercial, citando ganancias de retención de energía del 30% gracias a las capas ALD.[4]Laboratorio Nacional de Argonne, "Las capas protectoras desarrolladas por ALD impulsan las baterías de estado sólido," anl.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los precursores de haluros y organometálicos | -1.80% | América del Norte, con impacto agudo en Canadá y México | Corto plazo (≤ 2 años) |

| Límites de rendimiento de herramientas frente a alternativas de CVD/Pulverización catódica | -1.20% | Estados Unidos principalmente, afectando aplicaciones de alto volumen | Mediano plazo (2-4 años) |

| Poco reportado: Escasez en la cadena de suministro de válvulas/revestimientos de ultra alta pureza | -0.90% | América del Norte, concentrado en ubicaciones de fábricas avanzadas | Corto plazo (≤ 2 años) |

| Poco reportado: Cartera de patentes restrictiva que bloquea a las empresas emergentes | -0.60% | Estados Unidos, con efectos secundarios en los centros de innovación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los precursores de haluros y organometálicos

Los precursores avanzados suelen superar los USD 10.000 por kilogramo, reduciendo los márgenes de los productores de fotovoltaica y electrónica flexible sensibles al costo. La escasez de proveedores calificados fortalece el poder de fijación de precios; la nueva planta de Air Liquide en Idaho busca localizar la capacidad y moderar las fluctuaciones de precios. Se están explorando el reciclaje y las químicas alternativas, aunque la comercialización amplia sigue estando a varios años de distancia.

Límites de rendimiento de herramientas frente a alternativas de CVD/Pulverización catódica

El ALD térmico clásico tiene dificultades para superar las 20 obleas por hora, frente a más de 100 para CVD. El ALD espacial ahora ofrece tasas 3-5 veces más altas, pero las primas de gasto de capital retrasan la adopción fuera de las fábricas de vanguardia. Las líneas de bobina a bobina muestran potencial para láminas y polímeros, aunque la transferencia de recetas desde sistemas de lotes al vacío requiere una recalificación exhaustiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El liderazgo en semiconductores ancla la expansión

El segmento de semiconductores y electrónica aseguró el 38,59% de los ingresos de 2024, subrayando el papel indispensable del ALD en el escalado lógico, el apilamiento de memoria y el empaquetado avanzado dentro del mercado de deposición de capas atómicas de América del Norte. Las entradas de capital de los aceleradores de IA y los dispositivos de borde amplifican los recuentos de capas, consolidando la demanda de herramientas basada en estrictos límites de defectividad. Energía y solar registra la CAGR proyectada más rápida del 13,99%, impulsada por los plazos de comercialización de baterías de estado sólido y los diseños de PV en tándem de próxima generación que requieren pasivación sin microporos.

Los recubrimientos para atención médica, los dispositivos implantables y la óptica de diagnóstico añaden vías de crecimiento complementarias. La electrónica de potencia automotriz se beneficia de los dieléctricos de alta constante dieléctrica derivados de ALD que suprimen las corrientes de fuga. Estos factores de atracción entre industrias diversifican los ingresos y protegen al mercado de deposición de capas atómicas de América del Norte de las caídas en un solo sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Deposición: El ALD térmico mantiene la participación en procesos

La activación térmica retuvo el 40,23% del gasto de 2024 al ofrecer conformidad probada y amplias bibliotecas de materiales, preservando su lugar en cada receta de fábrica de vanguardia. No obstante, la CAGR prevista del 15,40% del ALD espacial destaca un giro impulsado por el rendimiento, especialmente donde dominan los sustratos a escala de panel o de polímero. El ALD mejorado por plasma cubre el nicho de baja temperatura para OLED y empaquetado avanzado, mientras que los pilotos de bobina a bobina abordan la economía de volumen para barreras flexibles.

Las variantes de mayor productividad desplazan las curvas de costos, aunque los ciclos de aprendizaje incremental y los ecosistemas de repuestos favorecen las plataformas térmicas consolidadas en el corto plazo. A medida que los reactores espaciales maduran, los productores anticipan líneas híbridas que combinan pasos de prellenado espacial y acabado térmico para equilibrar la tasa, la uniformidad y el rendimiento de partículas.

Por Tipo de Equipo: Los reactores de oblea única dominan las instalaciones

Las herramientas de oblea única representaron el 48,01% de la base instalada en 2024, ya que las fábricas valoran el control preciso del espesor, el ajuste entre cámaras y la flexibilidad de recetas en múltiples nodos de dispositivos. Su prevalencia refuerza la densidad de la red de servicios y la liquidez del mercado de segunda mano, consolidando la dependencia de los proveedores dentro del tamaño del mercado de deposición de capas atómicas de América del Norte.

Los reactores por lotes mantienen impulso en los procesos de back-end y las líneas analógicas orientadas al costo. Los sistemas de bobina a bobina, que crecen a una CAGR del 14,20%, resultan atractivos para la electrónica flexible y el empaquetado de barrera contra la humedad, donde los formatos de sustrato exigen transporte continuo. Las herramientas piloto modulares facilitan la prueba de concepto de recetas, mitigando el riesgo antes de compromisos de capital totales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Química de Precursores: Los óxidos metálicos establecen la línea base

Los óxidos metálicos generaron el 65,10% de los ingresos en 2024, liderados por capas de Al₂O₃, HfO₂ y ZrO₂ integradas en cada transistor avanzado y condensador DRAM. Su cadena de suministro madura y sus ventanas de proceso bien definidas mantienen perfiles de costo predecibles. Los nitruros metálicos crecen a una CAGR del 16,72% hasta 2030, impulsados por el ajuste de la función de trabajo en compuertas GAA y las barreras de difusión en los reemplazos de interconexiones de cobre.

Los sulfuros y fluoruros soportan capas de selección de memoria y recubrimientos de óptica extrema. Los sistemas orgánicos híbridos y ternarios ganan relevancia a medida que el ALD selectivo por área permite el patterning a nivel molecular, un diferenciador emergente para los nodos lógicos de la próxima década.

Análisis Geográfico

Estados Unidos concentró el 84,60% del gasto de 2024, respaldado por expansiones de fábricas de miles de millones de dólares, una sólida infraestructura de I+D y un denso ecosistema de proveedores de herramientas, gases y precursores. Los incentivos federales aceleran el tiempo de puesta en marcha y mejoran las huellas logísticas de servicio que anclan el mercado de deposición de capas atómicas de América del Norte. Las subvenciones estatales en Arizona, Ohio y Texas complementan el financiamiento federal y fomentan un clúster autorreinforciante de habilidades, proveedores y líneas piloto.

Canadá contribuye con un crecimiento de nicho a través de recubrimientos aeroespaciales, dispositivos de computación cuántica y pilotos de baterías financiados por el gobierno. Las asociaciones entre universidades y pequeños fabricantes de herramientas fomentan nuevas recetas de PEALD orientadas a sustratos de baja temperatura. Los mandatos provinciales de energía limpia impulsan aún más la demanda de pasivación fotovoltaica habilitada por ALD.

México registra la CAGR más alta del 15,51% a medida que las empresas de servicios de manufactura electrónica y los proveedores de nivel 1 del sector automotriz acercan el ensamblaje de empaquetado, sensores y módulos de potencia a las líneas de vehículos finales. Los incentivos dentro de los parques industriales cerca de la frontera con EE. UU., junto con programas de desarrollo de habilidades, acortan las cadenas de suministro y difunden el conocimiento de ALD en el mercado de deposición de capas atómicas de América del Norte en general.

Panorama Competitivo

La concentración del mercado es moderada. ASM International lideró con aproximadamente el 30% de participación en 2024, beneficiándose de amplias carteras de propiedad intelectual y una participación temprana en el codesarrollo de herramientas GAA. Tokyo Electron le siguió con el 18%, aprovechando las sinergias entre plataformas con equipos de grabado y limpieza. Applied Materials y Lam Research compiten por los espacios de memoria avanzada, citando cada uno ingresos récord de ALD en presentaciones recientes.

Especialistas emergentes como Forge Nano apuntan a sistemas de recubrimiento de partículas para polvos de baterías, mientras que Picosun USA avanza en herramientas de clúster compactas para fábricas piloto. Las densas carteras de patentes en torno a la geometría de válvulas, la captura de precursores y la metrología in situ restringen a los nuevos participantes, orientando a muchos hacia químicas de nicho o sustratos flexibles.

Los modelos de servicio evolucionan de contratos transaccionales a contratos basados en resultados. Los proveedores integran la optimización de recetas impulsada por IA y el mantenimiento predictivo para asegurar acuerdos plurianuales. Las asociaciones entre fabricantes de herramientas y proveedores de gases ubican depósitos de repuestos cerca de las nuevas fábricas, reduciendo el tiempo medio de reparación y mejorando las métricas de disponibilidad críticas para la expansión de la industria de deposición de capas atómicas de América del Norte.[3]Phys.org, "El aprendizaje automático acelera el diseño de precursores ALD," phys.org

Líderes de la Industria de Deposición de Capas Atómicas de América del Norte

ASM International N.V.

Lam Research Corporation

Applied Materials Inc.

Tokyo Electron Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Air Liquide reveló una cartera de inversiones pendientes de USD 4.500 millones, con un tercio destinado a plantas de gas de grado electrónico que apoyan las operaciones de ALD.

- Marzo de 2025: Investigadores de la Universidad Nacional de Seúl presentaron un modelo de IA que predice la sintetizabilidad de precursores, acelerando los ciclos de descubrimiento para las químicas de ALD.

- Febrero de 2025: Applied Materials delineó programas de sostenibilidad que prolongan la vida útil de las cámaras ALD y reducen el desperdicio de precursores en las fábricas de semiconductores de la era de la IA.

- Enero de 2025: Onto Innovation aseguró un pedido de USD 69 millones para metrología óptica Iris G2, apoyando el control de películas ALD multicapa ultrafinas en la producción de DRAM de alto volumen.

Alcance del Informe del Mercado de Deposición de Capas Atómicas de América del Norte

El informe sobre el mercado de deposición de capas atómicas de América del Norte se limita a las aplicaciones de semiconductores y electrónica, salud y biomédica, automotriz y otras en Estados Unidos y Canadá.

| Semiconductores y Electrónica |

| Salud y Biomédica |

| Automotriz y Potencia para Vehículos Eléctricos |

| Energía y Solar |

| Otros |

| ALD Térmico |

| ALD Mejorado por Plasma (PEALD) |

| ALD Espacial |

| ALD de Bobina a Bobina |

| Reactores por Lotes |

| Reactores de Oblea Única |

| Herramientas Espaciales / En Línea |

| Herramientas Piloto Modulares |

| Óxidos Metálicos |

| Nitruros Metálicos |

| Sulfuros / Fluoruros |

| Otros (Híbridos, Orgánicos) |

| Estados Unidos |

| Canadá |

| México |

| Por Aplicación (Valor) | Semiconductores y Electrónica |

| Salud y Biomédica | |

| Automotriz y Potencia para Vehículos Eléctricos | |

| Energía y Solar | |

| Otros | |

| Por Método de Deposición (Valor) | ALD Térmico |

| ALD Mejorado por Plasma (PEALD) | |

| ALD Espacial | |

| ALD de Bobina a Bobina | |

| Por Tipo de Equipo (Valor) | Reactores por Lotes |

| Reactores de Oblea Única | |

| Herramientas Espaciales / En Línea | |

| Herramientas Piloto Modulares | |

| Por Química de Precursores (Valor) | Óxidos Metálicos |

| Nitruros Metálicos | |

| Sulfuros / Fluoruros | |

| Otros (Híbridos, Orgánicos) | |

| Por Geografía (Valor) | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de deposición de capas atómicas de América del Norte?

El mercado se situó en USD 0,74 mil millones en 2025 y está en camino de alcanzar USD 1,23 mil millones en 2030.

¿Qué segmento de aplicación tiene la mayor participación?

Semiconductores y electrónica concentró el 38,59% de los ingresos de 2024, impulsado por la producción de lógica sub-3 nm y memoria 3D-NAND.

¿Por qué México es la geografía de más rápido crecimiento?

La deslocalización cercana del ensamblaje de semiconductores y las sólidas iniciativas de electrificación automotriz impulsan a México a una CAGR del 15,51% para 2025-2030.

¿En qué se diferencia el ALD espacial del ALD térmico?

El ALD espacial procesa obleas en zonas paralelas para aumentar el rendimiento entre 3 y 5 veces respecto a los ciclos térmicos clásicos, lo que resulta atractivo para las líneas de alto volumen a pesar del mayor gasto de capital.

¿Qué riesgos en la cadena de suministro afectan al mercado?

Los altos costos de los precursores, la escasez de proveedores de válvulas de ultra alta pureza y las densas carteras de patentes restringen la expansión y elevan las barreras de entrada.

¿Quiénes son los principales proveedores de equipos en América del Norte?

¿Quiénes son los principales proveedores de equipos en América del Norte?

Última actualización de la página el: