Tamaño y Participación del Mercado de Deposición en Capa Delgada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

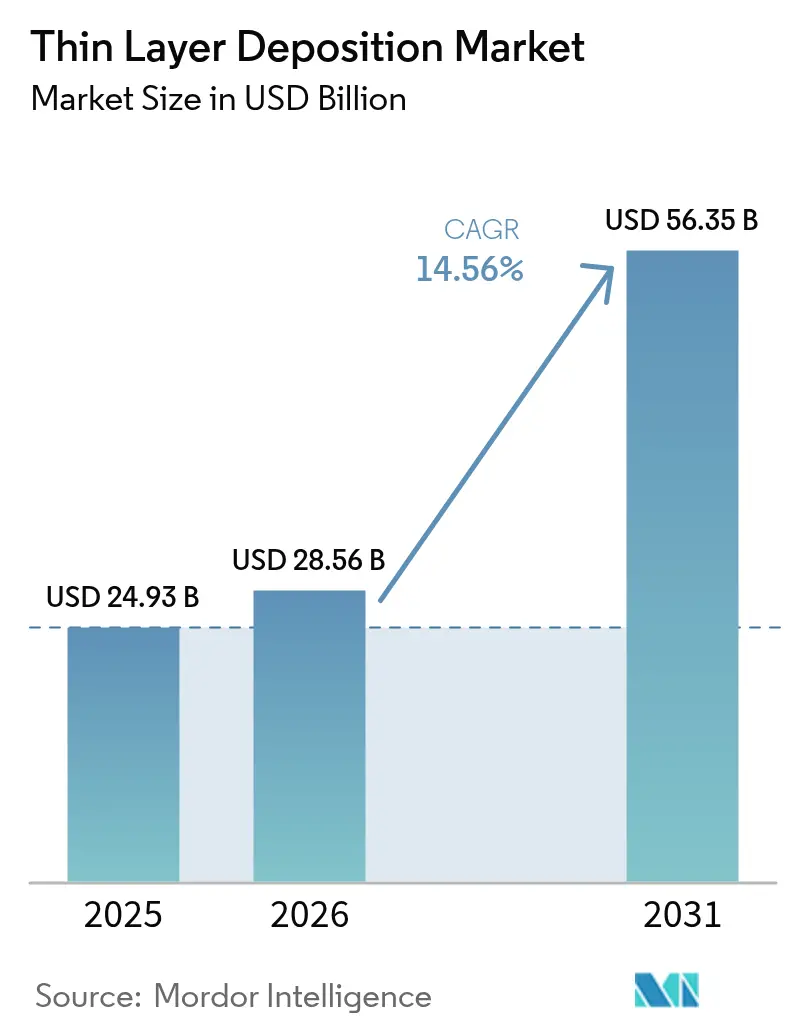

| Tamaño del Mercado (2026) | 28.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Deposición en Capa Delgada por Mordor Intelligence

El tamaño del mercado de deposición en capa delgada fue valorado en USD 24,93 mil millones en 2025 y se estima que crecerá desde USD 28,56 mil millones en 2026 hasta alcanzar USD 56,35 mil millones en 2031, a una CAGR del 14,56% durante el período de previsión (2026-2031). El crecimiento proviene de cambios estructurales en el escalado de semiconductores, fotovoltaica de tándem de perovskita y la ingeniería de superficies de grado médico. Las fundiciones dependen de la deposición de capa atómica para apilamientos de compuerta de menos de 5 nanómetros, mientras que los fabricantes de paneles solares adoptan la deposición física de vapor de rodillo a rodillo para reducir el costo por vatio. Los incentivos gubernamentales al estilo CHIPS canalizan capital hacia plantas de equipos nacionales, y el mantenimiento predictivo impulsado por inteligencia artificial reduce el tiempo de inactividad de las herramientas, aumentando así la efectividad general del equipo. La diversificación de materiales hacia nitruros, carburos y compuestos 2D abre flujos de ingresos incrementales para proveedores de productos químicos especializados y fabricantes de herramientas. Al mismo tiempo, la escasez de helio, las normas de carbono del Alcance 3 y la escasez de talento moderan las perspectivas de crecimiento, impulsando a los proveedores a desarrollar recuperación de gas de circuito cerrado y diseños de reactores de bajo consumo.

Conclusiones Clave del Informe

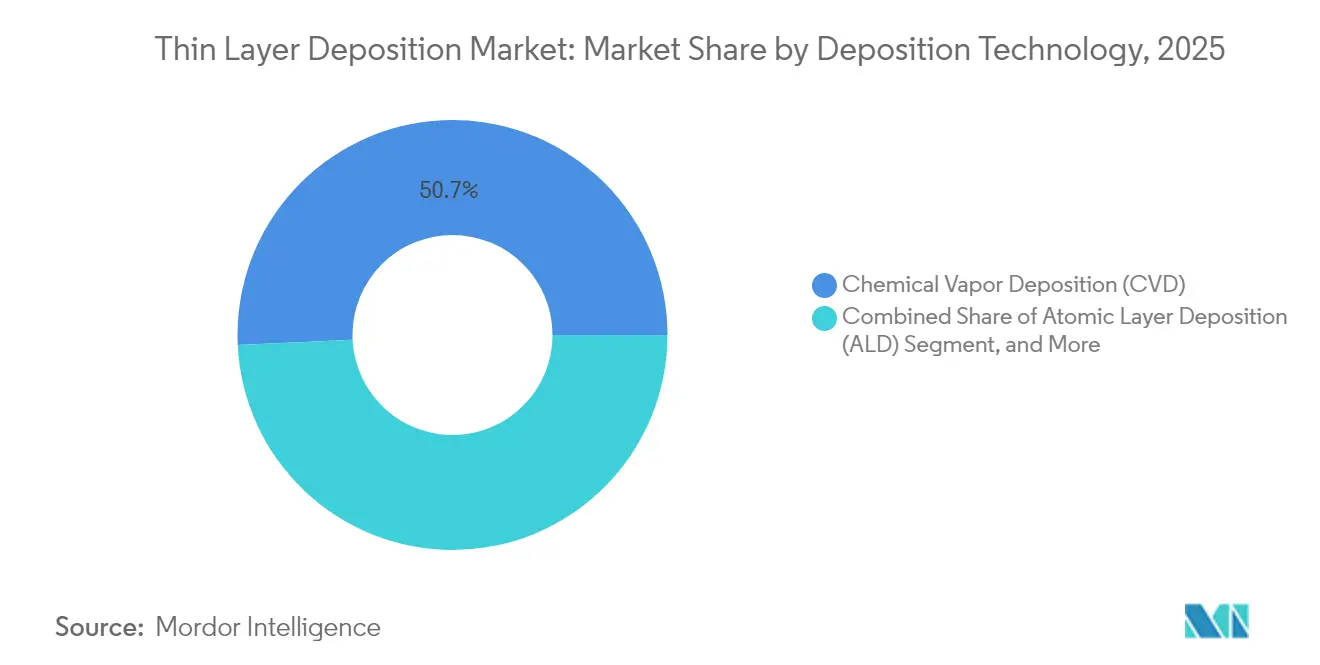

- Por tecnología de deposición, la deposición química de vapor representó el 50,74% del tamaño del mercado de deposición en capa delgada en 2025, mientras que la deposición de capa atómica avanza a una CAGR del 17,18% hasta 2031.

- Por tipo de equipo, los sistemas por lotes representaron el 56,05% del tamaño del mercado de deposición en capa delgada en 2025, y se proyecta que los sistemas de rodillo a rodillo más los sistemas espaciales se expandirán a una CAGR del 16,36% hasta 2031.

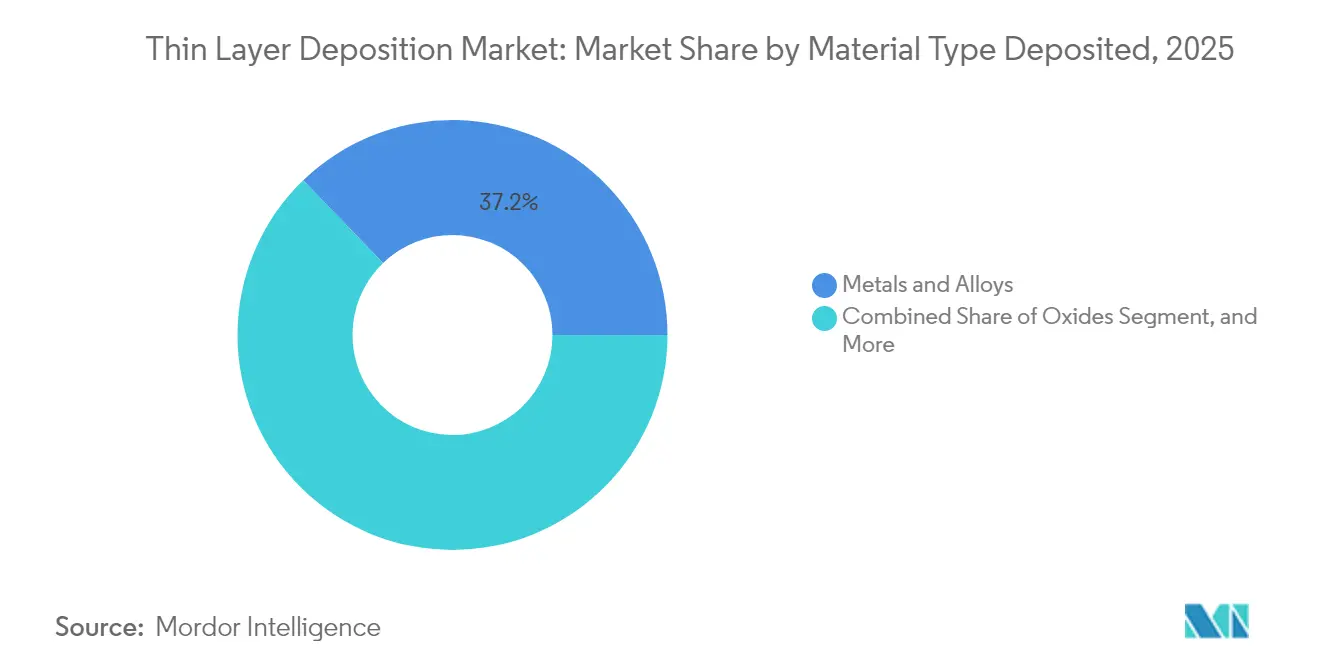

- Por tipo de material depositado, los metales y aleaciones representaron el 37,22% del tamaño del mercado de deposición en capa delgada en 2025, y se proyecta que los nitruros y carburos se expandirán a una CAGR del 17,01% hasta 2031.

- Por industria de uso final, los semiconductores y la microelectrónica capturaron el 41,35% del tamaño del mercado de deposición en capa delgada en 2025, mientras que se prevé que la fotovoltaica y el almacenamiento de energía registren una CAGR del 17,74% hasta 2031.

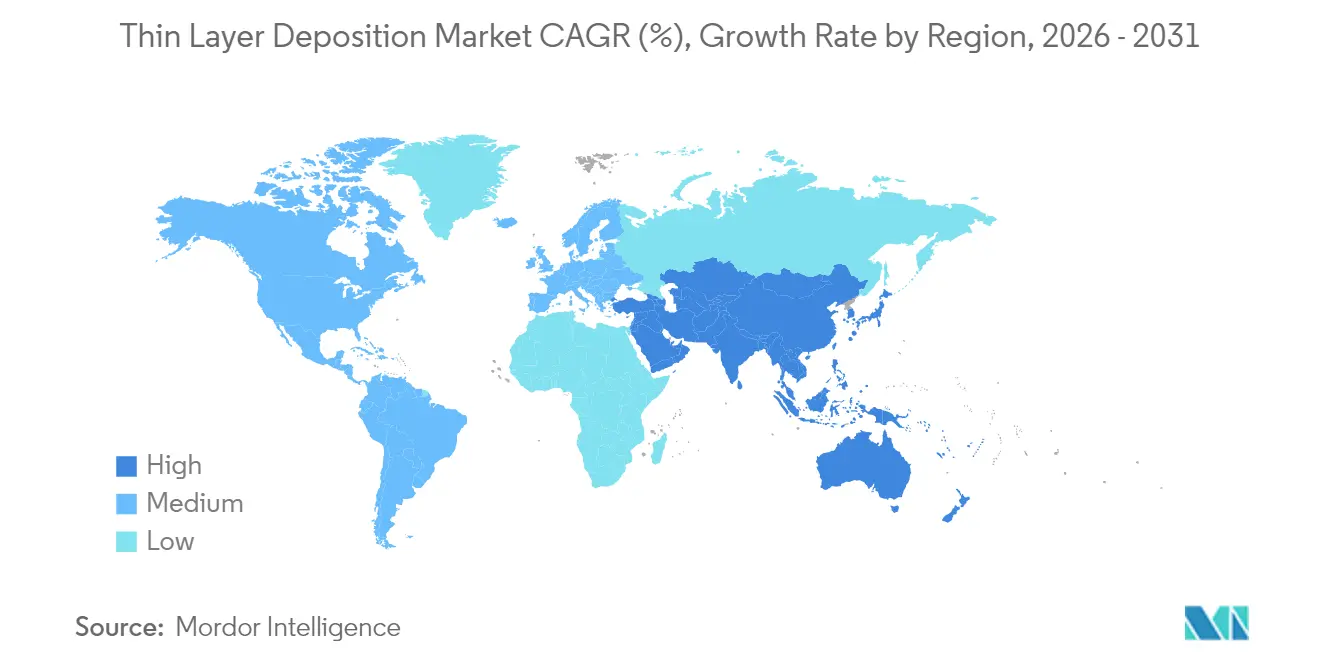

- Por geografía, Asia Pacífico dominó el 44,78% del tamaño del mercado de deposición en capa delgada en 2025, y está preparada para crecer a una CAGR del 16,92% durante los próximos cinco años.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Deposición en Capa Delgada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las arquitecturas Chiplet y 3D-IC intensifican la necesidad de películas de interconexión ultraconformes | +3.2% | Global con centros en Taiwán, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Rápida expansión de la fabricación de células solares tándem de perovskita | +2.8% | Núcleo en Asia Pacífico, con expansión hacia Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Avances en deposición de capa atómica espacial y deposición física de vapor de rodillo a rodillo que reducen el costo por nanómetro | +2.5% | Global, adopción temprana en China, Alemania, Estados Unidos | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales al estilo CHIPS que impulsan el CAPEX en herramientas de deposición nacionales | +2.1% | Estados Unidos, Unión Europea, India, Japón | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo impulsado por inteligencia artificial que reduce el tiempo de inactividad de las herramientas de deposición | +1.6% | Global, liderado por fábricas avanzadas en Taiwán, Corea del Sur, Estados Unidos | Corto plazo (≤ 2 años) |

| Surgimiento de recubrimientos de implantes biodegradables en tecnología médica | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Arquitecturas Chiplet y 3D-IC Intensifican la Necesidad de Películas de Interconexión Ultraconformes

La integración heterogénea está cambiando el diseño de interconexiones, exigiendo capas de barrera y semilla que cubran vías de alta relación de aspecto sin vacíos. El apilamiento CoWoS-S de Taiwan Semiconductor Manufacturing Company combina lógica con memoria de alto ancho de banda utilizando vías a través del silicio con relación de aspecto 20:1 que requieren nitruro de titanio depositado por deposición de capa atómica para el control de difusión del cobre. La tecnología Foveros Direct 2024 de Intel redujo el paso de los contactos a 25 μm, forzando un cambio a capas semilla de cobalto con una cobertura escalonada del 95% que la deposición química de vapor tiene dificultades para lograr. Samsung Foundry apunta a una redistribución de línea y espacio de 2 μm para 2027, que dependerá de la deposición de capa atómica mejorada por plasma de revestimientos de rutenio. Los proveedores de herramientas vieron un aumento en los pedidos; Applied Materials reportó un crecimiento interanual del 38% en herramientas de deposición para empaquetado avanzado en el ejercicio fiscal 2024.[1]Applied Materials Inc., "Formulario 10-K EF 2024," sec.gov Los consorcios de la industria están impulsando nuevos precursores, como el rutenio basado en ciclopentadienilo, para permitir el procesamiento por debajo de 300 °C compatible con interposers orgánicos.

Rápida Expansión de la Fabricación de Células Solares Tándem de Perovskita

Los tándems de perovskita-silicio superaron el umbral de eficiencia del 33% en 2024, desencadenando un auge en el desarrollo de líneas piloto. Oxford Photovoltaics inició una producción de 200 MW en Brandeburgo, utilizando capas de perovskita de ranura deslizante en combinación con películas de óxido de estaño de transporte de electrones por deposición química de vapor mejorada por plasma. Longi se ha asociado con Meyer Burger para integrar perovskitas en módulos TOPCon, con el objetivo de lograr una eficiencia del 30% para 2026. El Departamento de Energía de los Estados Unidos ha otorgado USD 40 millones a proyectos de deposición de capa atómica espacial, con el objetivo de lograr ganancias de rendimiento de 10× en capas de pasivación. El capital de riesgo está fluyendo: Swift Solar recaudó USD 27 millones para comercializar paneles tándem ligeros que dependen de conductores transparentes pulverizados de rodillo a rodillo. La Agencia Internacional de Energía prevé 50 GW de capacidad tándem para 2030, siempre que las herramientas de deposición mantengan un tiempo de actividad superior al 90% y la utilización de materiales supere el 70%.

Avances en Deposición de Capa Atómica Espacial y Deposición Física de Vapor de Rodillo a Rodillo que Reducen el Costo por Nanómetro

La deposición de capa atómica espacial elimina los ciclos de bombeo al mover los sustratos a través de zonas de precursores aisladas, logrando un rendimiento de obleas de 300 mm de casi 1.000 unidades por hora. La demostración de Beneq en 2024 alcanzó 5 nm min⁻¹ de Al₂O₃ en poliimida flexible con alrededor del 2% de uniformidad en bandas de 600 mm. El sistema de rodillo a rodillo Picosun de Veeco recubrió separadores de iones de litio a 10 m/min⁻, reduciendo el costo por metro cuadrado de USD 0,50 a USD 0,08. La plataforma Olympia de Applied Materials integra deposición de capa atómica espacial y deposición física de vapor dentro de un único clúster, reduciendo los tiempos de revestimiento de cobalto y semilla de cobre en un 40%. En el frente de la pulverización catódica, Von Ardenne registró tasas de ITO de 100 nm s⁻¹ en vidrio de 1,5 m, reduciendo a la mitad el capex para planos de visualización. El NREL demostró que los módulos de CdTe de rodillo a rodillo podrían lograr una eficiencia del 18% a costos inferiores a USD 0,20 W⁻¹, reforzando la ventaja de costo de la película delgada.

Incentivos Gubernamentales al Estilo CHIPS que Impulsan el CAPEX en Herramientas de Deposición Nacionales

La Ley CHIPS y Ciencia de los Estados Unidos destinó USD 39 mil millones en subvenciones y USD 75 mil millones en garantías de préstamos, desencadenando un impulso de suministro de equipos de fabricación nacional. La construcción de Intel en Arizona aseguró USD 8.500 millones e incluye 150 herramientas de deposición programadas para nodos de 18 Å para 2026. La Ley de Chips europea de EUR 43 mil millones financia fábricas en Alemania, donde las expansiones de Infineon y TSMC Dresden instalarán 200 reactores. India representa hasta el 50% del capex de las fábricas; la planta de ensamblaje de Micron en Gujarat utilizará 80 herramientas de deposición física de vapor. Japón comprometió JPY 2 billones a Rapidus para lógica de 2 nm, lo que impulsó los pedidos de herramientas hacia Tokyo Electron. El «Gran Fondo» fase III de China añadió USD 47.500 millones para localizar hardware de deposición química de vapor y deposición de capa atómica en AMEC y NAURA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La escasez de helio y precursores de alta pureza infla el OPEX | -2.4% | Global, aguda en Estados Unidos, Europa, Japón | Corto plazo (≤ 2 años) |

| El aumento de los mandatos de reporte de carbono del Alcance 3 penaliza los procesos de vacío | -1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| La escasez de talento en procesos de vacío cualificado alarga las rampas de las fábricas | -1.3% | Estados Unidos, Alemania, Japón, India | Largo plazo (≥ 4 años) |

| Competencia de la fabricación aditiva de capas funcionales | -0.7% | Usos de nicho en América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Helio y Precursores de Alta Pureza Infla el OPEX

El agotamiento de la Reserva Federal de Helio de los Estados Unidos impulsó los precios al contado de USD 8 m⁻³ en 2023 a USD 16 m⁻³ a mediados de 2024.[2]Oficina de Gestión de Tierras de los Estados Unidos, "Estado de la Reserva Federal de Helio," blm.gov Una fábrica de 300 mm consume 15 millones de m³ anuales, y Lam Research reveló USD 12 millones en costos adicionales de helio en el ejercicio fiscal 2024. Los sistemas de recuperación de circuito cerrado recapturan el 95% del gas de proceso, pero cuestan USD 3 millones por instalación. Los precursores de alta constante dieléctrica enfrentan una presión similar; la capacidad de tetracloruro de hafnio está restringida a tres fabricantes, extendiendo los plazos de entrega de 8 a 20 semanas. Los controles de exportación de China en agosto de 2024 sobre compuestos de circonio tensaron aún más el suministro, lo que llevó a las fábricas a celebrar acuerdos de doble fuente que aumentan los costos unitarios en un 18%.

El Aumento de los Mandatos de Reporte de Carbono del Alcance 3 Penaliza los Procesos de Vacío

La Comisión de Bolsa y Valores de los Estados Unidos ahora exige la divulgación del Alcance 3 a partir del ejercicio fiscal 2026, y la Directiva de Reporte de Sostenibilidad Corporativa de la Unión Europea ya se aplica a empresas con más de 250 empleados.[3]Comisión de Bolsa y Valores de los Estados Unidos, "Normas de Divulgación Climática," sec.gov Un reactor de deposición de capa atómica consume 40-60 kW en modo de deposición, lo que convierte a las herramientas de vacío en emisores significativos. ASM International registró 18 tCO₂e por herramienta Pulsar por año cuando se alimenta con redes de la media de la Unión Europea. Los clientes responden situando las fábricas cerca de clústeres de energía renovable y adoptando la variante Centura de Applied Materials, que reduce la potencia en reposo en un 30% mediante regulación adaptativa. El precio del carbono por encima de EUR 80 t⁻¹ en la Unión Europea añade una presión adicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Deposición: La Deposición de Capa Atómica Gana Terreno a Medida que los Nodos Lógicos se Reducen

La deposición química de vapor mantuvo una participación de mercado del 50,74% en el mercado de deposición en capa delgada en 2025, lo que refleja su versatilidad para depositar dieléctricos, polisilicio y tungsteno a altas tasas. Se prevé que la deposición de capa atómica crezca a una CAGR del 17,18%, impulsada por la necesidad de compuertas de transistores de menos de 3 nm, que requieren un control de espesor a escala de angstroms. El tamaño del mercado de deposición en capa delgada asignado a la deposición de capa atómica alcanzó USD 9.200 millones en 2025 y se espera que se duplique para 2031. La deposición física de vapor sigue siendo predominante para las interconexiones de aluminio en nodos maduros; sin embargo, los flujos híbridos, como el SABRE 3D de Lam Research, combinan deposición física de vapor ionizada con barreras de deposición de capa atómica para reducir la resistencia de interfaz en un 25%. La emergente deposición de capa molecular de polímeros amplía las opciones funcionales para la electrónica flexible, añadiendo un flujo de ingresos incipiente pero de rápido crecimiento.

Las fundiciones lógicas que avanzan hacia nanoláminas de compuerta envolvente emplean hasta 15 pasos de deposición de capa atómica, frente a ocho en la generación anterior. El nodo 18A de Intel ejemplifica este salto con apilamientos de óxido de hafnio y nitruro de titanio envueltos alrededor de canales con relaciones de aspecto de 5:1. La deposición química de vapor mantiene su dominio en el aislamiento de trinchera superficial y el relleno de huecos dieléctricos entre capas porque las tasas de 100 nm min⁻¹ mantienen bajos los costos de las obleas. A medida que aumentan las relaciones de aspecto, los proveedores están avanzando en la deposición química de vapor de plasma de alta densidad y revestimientos de alta refluidez para retrasar los puntos de cambio. La deposición selectiva es una frontera activa: la herramienta Tactras Vigus de Tokyo Electron combina grabado de capa atómica y deposición de capa atómica con metrología in situ, logrando contactos autoalineados de ±0,5 nm que podrían eliminar pasos de litografía en el próximo ciclo lógico.

Por Tipo de Equipo: Los Sistemas Espaciales Interrumpen el Dominio de los Sistemas por Lotes

Los hornos por lotes generaron el 56,05% de los ingresos de 2025, apreciados por su bajo costo por oblea en lógica de productos básicos, solar y recubrimientos ópticos. Sin embargo, las herramientas de rodillo a rodillo y espaciales registraron una CAGR del 16,36%, lo que refleja un giro hacia pantallas OLED flexibles, separadores de baterías y módulos solares bifaciales que necesitan procesamiento continuo basado en bandas. Los clústeres de oblea única siguen siendo indispensables en lógica avanzada y NAND 3D, donde las cámaras integradas al vacío garantizan el control de partículas. El tamaño del mercado de deposición en capa delgada para equipos de deposición de capa atómica espacial fue de USD 2.800 millones en 2025 y se espera que alcance USD 6.000 millones para 2031 a medida que se alivien las preocupaciones de rendimiento.

El tiempo de actividad de la deposición de capa atómica espacial de Beneq superó el 85% en 2024, eliminando una barrera histórica para la adopción masiva. La plataforma Olympia de Applied Materials integra módulos de deposición de capa atómica espacial y deposición física de vapor en un sistema de transferencia compartido, logrando 1.200 obleas por hora para la pasivación TOPCon, un aumento de productividad de 15× sobre los reactores por lotes. La pulverización catódica de magnetrón de rodillo a rodillo en Von Ardenne recubre óxido de indio y zinc sobre poliimida a una tasa de 20 m min⁻¹, permitiendo teléfonos plegables con un radio de curvatura de 3 mm. La plataforma ENAS de Canon Anelva integra aprendizaje automático en el control de potencia de pulverización, reduciendo la variación de espesor a alrededor del 1,5% en obleas de 300 mm, facilitando así las ventanas de proceso para interconexiones de cobre de menos de 10 nm.

Por Tipo de Material Depositado: Los Nitruros y Carburos Aumentan en la Electrónica de Potencia

Los metales y aleaciones representaron el 37,22% del volumen de 2025, liderados por cobre, aluminio y titanio. Los nitruros y carburos registraron una CAGR del 17,01% debido a las barreras de nitruro de titanio, los disipadores de calor de nitruro de aluminio y las interfaces de carburo de silicio. El tamaño del mercado de deposición en capa delgada solo para nitruros superó los USD 6.000 millones en 2025. Los óxidos siguen siendo indispensables para dieléctricos y pasivación, mientras que los compuestos 2D, como el disulfuro de molibdeno y el nitruro de boro hexagonal, ganan tracción temprana en dispositivos neuromórficos y cuánticos.

El Endura Volta de Applied Materials depositó nitruro de titanio con una cobertura escalonada del 90% en trincheras de 2:1, permitiendo al nodo de 3 nm de TSMC ganar un 15% de velocidad sobre las líneas base de nitruro de tántalo. La conductividad térmica de 285 W m⁻¹ K⁻¹ del nitruro de aluminio impulsa los amplificadores de radiofrecuencia de GaN, y el reactor AIX G5 WW C de Aixtron logró una uniformidad de película de ±3% en obleas de carburo de silicio de 200 mm. La investigación en la Universidad de Osaka mostró que los óxidos recocidos con óxido nítrico sobre carburo de silicio redujeron las trampas de interfaz por debajo de 1×10¹¹ cm⁻² eV⁻¹, una métrica crítica para los inversores de tracción de vehículos eléctricos.

Por Industria de Uso Final: La Fotovoltaica Acelera Más Allá del Crecimiento de los Semiconductores

Los semiconductores absorbieron el 41,35% del gasto de 2025, pero crecerán a una tasa más lenta que la fotovoltaica, que registra una CAGR del 17,74% sobre la base de las arquitecturas TOPCon y de unión heterogénea que requieren pasivación de óxido de aluminio por deposición de capa atómica. La demanda fotovoltaica impulsó el tamaño del mercado de deposición en capa delgada para aplicaciones solares a USD 5.700 millones en 2025. Los dispositivos médicos, la óptica y las herramientas industriales completan la demanda con recubrimientos especializados que generan márgenes más altos por equivalente de oblea.

Los módulos TOPCon de Longi lograron una eficiencia del 25,5% utilizando pasivación trasera por deposición de capa atómica, aumentando el rendimiento energético por área en 1,5 puntos porcentuales. LG Energy Solution recubre separadores de polietileno de 1,2 m de ancho a una tasa de 5 m/min⁻, cubriendo 500 MWh de producción de baterías anualmente. En tecnología médica, capas de hidroxiapatita de 200 nm extendieron la integridad de los stents de magnesio de 3 a 12 meses, abriendo un nuevo segmento de herramientas premium. Las pantallas OLED requieren encapsulación por deposición de capa atómica, proporcionando una transmisión de vapor de agua por debajo de 1 × 10⁻⁶ g m⁻² día⁻¹, tal como lo adoptaron los televisores QD-OLED de Samsung Display.

Análisis Geográfico

La región de Asia Pacífico controló el 44,78% de los ingresos de 2025, impulsada por las expansiones de fabricación en TSMC, Samsung y múltiples fundiciones chinas. El gasto de capital en la región superó los USD 36.000 millones, con TSMC representando solo una parte significativa, el 25% de la cual fue destinada a equipos de deposición. China aumentó su autosuficiencia en equipos al 28% en 2024, a medida que las herramientas de AMEC se integraron en las líneas de 14 nm de SMIC. Los subsidios surcoreanos de KRW 20 billones apoyaron las rampas de HBM de SK Hynix, que ordenaron 120 reactores de deposición de capa atómica. La alianza Rapidus de Japón adquirió 30 herramientas para investigación y desarrollo de compuerta a compuerta, aprovechando la experiencia de IBM e IMEC.

América del Norte está repuntando bajo la Ley CHIPS. Intel y TSMC Phoenix instalarán más de 300 reactores para 2026, mientras que la fábrica de DRAM de Micron en Nueva York planea utilizar 80 herramientas de deposición de capa atómica para dieléctricos de condensadores. Applied Materials inició la construcción de una fábrica de USD 4.000 millones en Montana para atender este auge, añadiendo 200.000 pies cuadrados de salas limpias. Europa se centra en semiconductores de potencia y compuestos; la fábrica de Infineon en Dresde y la empresa conjunta europea de TSMC añaden 60 herramientas de deposición física de vapor y deposición química de vapor para carburo de silicio e interconexiones de cobre. Los megaproyectos solares de Oriente Medio, como la licitación de 20 GW de Arabia Saudita, ordenan líneas de pulverización de gran área a Von Ardenne y Singulus, extendiendo así la participación regional. América del Sur y África siguen siendo incipientes, pero se benefician indirectamente de las importaciones de energía solar de productos básicos que dependen de la capacidad de fabricación asiática. Los institutos de investigación regionales exploran la deposición de capa atómica de rodillo a rodillo para sensores flexibles, desarrollando conocimiento local que podría traducirse en ventas modestas de equipos después de 2030. En conjunto, estas regiones emergentes representan menos del 5% de los ingresos actuales, pero ofrecen una larga cola de oportunidades una vez que las curvas de costos desciendan.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales proveedores representando el 65% de los ingresos de 2024. Applied Materials, Lam Research y Tokyo Electron dominan el mercado de clústeres de oblea única, mientras que ASM International y Veeco se centran en los nichos de deposición de capa atómica y deposición química de vapor organometálico en fase de vapor. Beneq, Picosun y Kurt J. Lesker prosperan en sistemas de deposición de capa atómica espacial y a escala de investigación y desarrollo. La intensidad competitiva aumenta a medida que los clientes demandan plataformas integradas de deposición, grabado y metrología que reducen la huella y admiten control en tiempo real. El Striker de Lam Research para relleno selectivo de tungsteno ejemplifica la expansión horizontal más allá del grabado.

El rendimiento, la uniformidad y la eficiencia de los precursores siguen siendo los principales diferenciadores. La plataforma Olympia de Applied Materials logró una utilización del 98% de trimetilaluminio, reduciendo el costo de TOPCon por oblea a USD 0,12. El conjunto de inteligencia artificial de Lam Research redujo el tiempo de inactividad al 3%, y Tokyo Electron presentó 87 patentes de deposición de capa atómica en 2024, con un enfoque en flujos de área selectiva. Los rivales más pequeños interrumpen nichos: el sistema de grafeno de rodillo a rodillo de CVD Equipment ganó un contrato europeo de baterías con un capex un 60% menor que las soluciones por lotes. Las carreras de patentes se extienden a los precursores, donde ASM International aseguró derechos sobre químicas de deposición de capa atómica de plasma de alta presión de vapor, eliminando la necesidad de líneas calentadas.

La localización de la cadena de suministro remodela la competencia. AMEC recibió pedidos de USD 180 millones de SMIC para clústeres de grabado y deposición Prismo HiT3 después de que los controles de exportación de los Estados Unidos se endurecieran. La empresa conjunta de Beneq con Longi construirá 100 herramientas de deposición de capa atómica espacial anualmente en Xi'an, reduciendo los plazos de entrega en un 50%. Oerlikon Balzers ha añadido diez Unidades de Recubrimiento Rápido en Alemania para abordar los recubrimientos de herramientas, demostrando que la deposición física de vapor industrial continúa creciendo bajo el paraguas de la fabricación de transición energética.

Líderes de la Industria de Deposición en Capa Delgada

Applied Materials Inc.

Lam Research Corporation

Tokyo Electron Limited

ASM International NV

Veeco Instruments Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Applied Materials comprometió USD 4.000 millones para expandir la fabricación de herramientas de deposición en Kalispell, Montana

- Septiembre de 2025: Lam Research ganó un contrato de USD 1.200 millones de Samsung Foundry para herramientas de deposición de cobalto y rutenio de 1,4 nm

- Agosto de 2025: Tokyo Electron presentó Tactras Vigus, que combina deposición de capa atómica, grabado de capa atómica y metrología en un solo clúster, con 25 unidades pedidas por TSMC

- Julio de 2025: ASM International adquirió Forge Nano por USD 320 millones para acceder a reactores de deposición de capa atómica espacial para cátodos de baterías

Alcance del Informe Global del Mercado de Deposición en Capa Delgada

El Informe del Mercado de Deposición en Capa Delgada está segmentado por Tecnología de Deposición (Deposición Física de Vapor, Deposición Química de Vapor, Deposición de Capa Atómica, Técnicas Híbridas y Emergentes), Tipo de Equipo (Sistemas por Lotes, Herramientas de Clúster de Oblea Única, Sistemas de Rodillo a Rodillo y Espaciales, Líneas de Producción en Línea), Tipo de Material Depositado (Metales y Aleaciones, Óxidos, Nitruros y Carburos, Materiales Compuestos y 2D), Industria de Uso Final (Semiconductores y Microelectrónica, Fotovoltaica y Almacenamiento de Energía, Dispositivos Médicos y Atención Sanitaria, Óptica y Pantallas, Herramientas y Componentes Industriales) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor en USD.

| Deposición Física de Vapor (PVD) |

| Deposición Química de Vapor (CVD) |

| Deposición de Capa Atómica (ALD) |

| Técnicas Híbridas y Emergentes |

| Sistemas por Lotes |

| Herramientas de Clúster de Oblea Única |

| Sistemas de Rodillo a Rodillo y Espaciales |

| Líneas de Producción en Línea |

| Metales y Aleaciones |

| Óxidos |

| Nitruros y Carburos |

| Materiales Compuestos y 2D |

| Semiconductores y Microelectrónica |

| Fotovoltaica y Almacenamiento de Energía |

| Dispositivos Médicos y Atención Sanitaria |

| Óptica y Pantallas |

| Herramientas y Componentes Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tecnología de Deposición | Deposición Física de Vapor (PVD) | ||

| Deposición Química de Vapor (CVD) | |||

| Deposición de Capa Atómica (ALD) | |||

| Técnicas Híbridas y Emergentes | |||

| Por Tipo de Equipo | Sistemas por Lotes | ||

| Herramientas de Clúster de Oblea Única | |||

| Sistemas de Rodillo a Rodillo y Espaciales | |||

| Líneas de Producción en Línea | |||

| Por Tipo de Material Depositado | Metales y Aleaciones | ||

| Óxidos | |||

| Nitruros y Carburos | |||

| Materiales Compuestos y 2D | |||

| Por Industria de Uso Final | Semiconductores y Microelectrónica | ||

| Fotovoltaica y Almacenamiento de Energía | |||

| Dispositivos Médicos y Atención Sanitaria | |||

| Óptica y Pantallas | |||

| Herramientas y Componentes Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de deposición en capa delgada para 2031?

Se proyecta que el mercado alcance USD 56.350 millones para 2031, lo que refleja una CAGR del 14,56%

¿Qué tecnología de deposición está creciendo más rápido?

La deposición de capa atómica avanza a una CAGR del 17,18% debido a su papel en la fabricación de transistores y condensadores de menos de 3 nm

¿Por qué Asia Pacífico es la región más grande para la deposición en capa delgada?

Las inversiones concentradas de TSMC, Samsung y las fundiciones chinas impulsan una participación regional del 44,78% y una tasa de crecimiento del 16,92%.

¿Cómo están afectando los incentivos al estilo CHIPS a la demanda de equipos?

Los subsidios en los Estados Unidos, la Unión Europea, India y Japón aceleran las compras de herramientas nacionales, añadiendo cientos de reactores de deposición química de vapor y deposición de capa atómica a nuevas fábricas.

¿Qué segmento de materiales muestra el mayor crecimiento?

Los nitruros y carburos registran una CAGR del 17,01%, impulsados por las barreras de nitruro de titanio y los disipadores de calor de nitruro de aluminio para la electrónica de potencia.

¿Cómo están mitigando los proveedores la escasez de helio?

Las fábricas instalan recuperación de helio de circuito cerrado, mientras que los fabricantes de herramientas rediseñan los reactores para caudales más bajos, limitando los aumentos en los gastos operativos.

Última actualización de la página el: