Tamaño y Participación del Mercado de Logística Alimentaria de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 315.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 328.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 397.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Alimentaria de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Logística Alimentaria de Asia Pacífico aumente de 315,5 mil millones de USD en 2025 a 328,60 mil millones de USD en 2026 y alcance los 397,5 mil millones de USD en 2031, creciendo a una CAGR del 3,88% durante 2026-2031.

La distribución regional está migrando de las rutas mayoristas tradicionales hacia corredores de cadena de frío orquestados digitalmente que posicionan los productos frescos, los lácteos refrigerados y las proteínas congeladas cerca de la demanda. Los marcos normativos de inocuidad alimentaria en evolución están impulsando el control de temperatura estandarizado y la trazabilidad, lo que está elevando la adopción de telemetría y gestión de calidad en el mercado de logística alimentaria de Asia Pacífico. El comercio electrónico y el comercio rápido están comprimiendo los plazos de entrega y ampliando las instalaciones de microfulfillment con capacidad refrigerada y congelada cerca de los núcleos urbanos. Los gobiernos están combinando la facilitación del comercio digital con inversiones logísticas específicas, incluidas las prioridades de almacenamiento en frío en las hojas de ruta a largo plazo que refuerzan los márgenes de los productores y reducen las pérdidas poscosecha. La mayor atención a los riesgos regionales de enfermedades transmitidas por alimentos está acelerando los protocolos comunes de temperatura y las normas de inspección que reconfiguran los servicios en el mercado de logística alimentaria de Asia Pacífico.

Conclusiones Clave del Informe

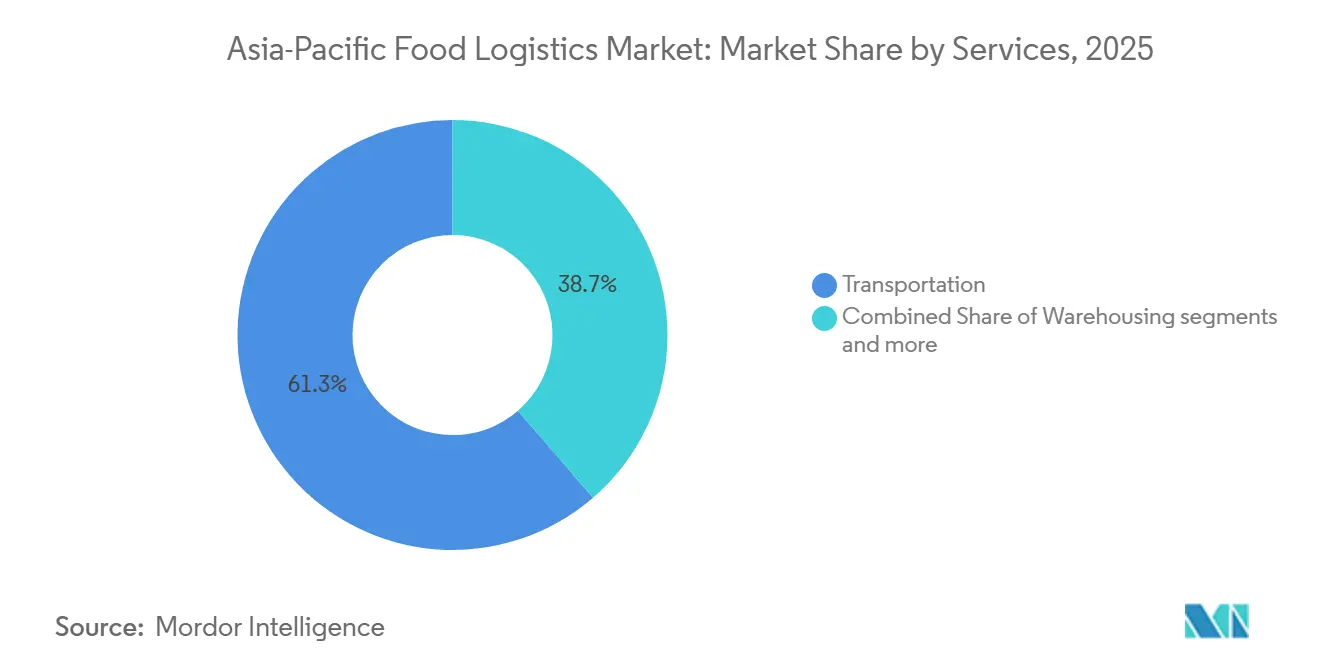

- Por servicios, el transporte representó el 61,34% de la participación del mercado de logística alimentaria de Asia Pacífico en 2025, mientras que los servicios de valor agregado y otras soluciones logísticas se proyecta que se expandirán a una CAGR del 5,41% hasta 2031.

- Por tipo de control de temperatura, la cadena de frío representó el 64,31% del tamaño del mercado de logística alimentaria de Asia Pacífico en 2025 y se proyecta que crecerá a una CAGR del 4,67% hasta 2031.

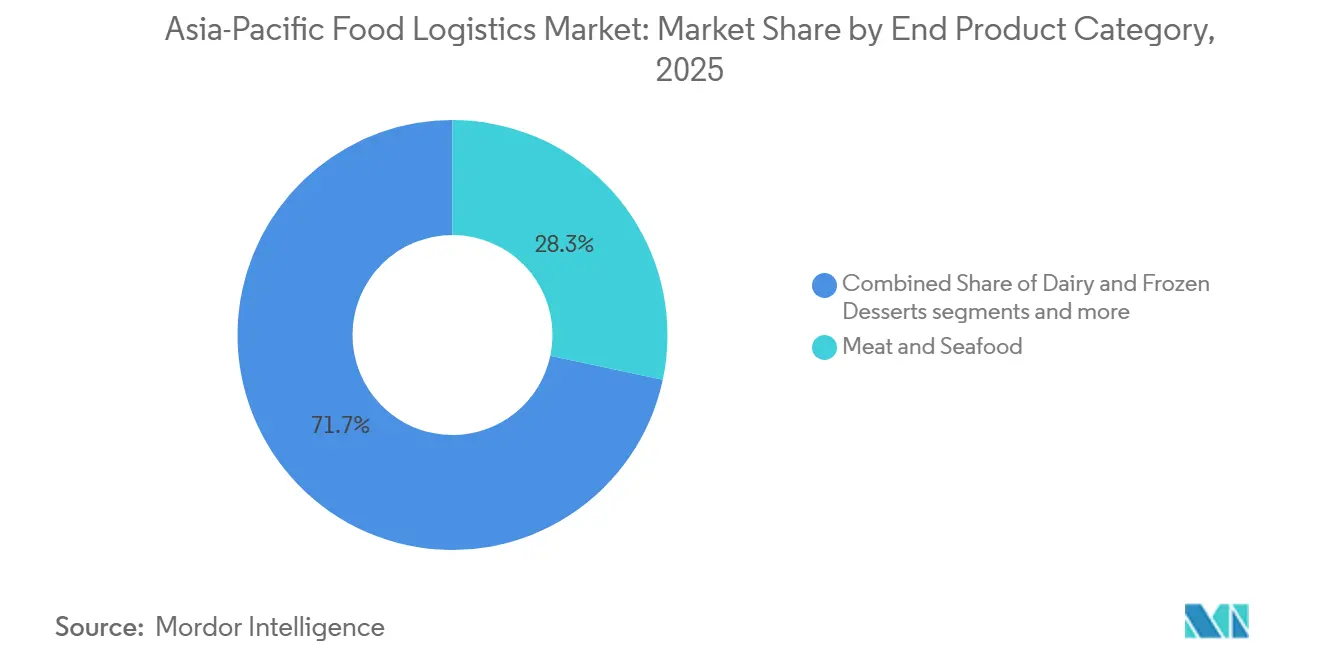

- Por categoría de producto final, la carne y los mariscos lideraron con una participación del 28,34% en 2025, y se proyecta que los lácteos y los postres congelados serán los de mayor crecimiento a una CAGR del 5,89% hasta 2031.

- Por geografía, China representó el 39,12% de la participación en 2025, mientras que se proyecta que India crecerá a una CAGR del 6,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Alimentaria de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inversión Extranjera y Modernización Logística | +0.8% | Vietnam, Filipinas, Singapur, India | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico y el Comercio Rápido | +1.1% | China, Singapur, Indonesia | Corto plazo (≤ 2 años) |

| Desarrollo de Infraestructura de Cadena de Frío | +1.0% | Filipinas, India, Vietnam con efecto expansivo hacia Tailandia, Malasia | Mediano plazo (2-4 años) |

| Crecimiento del Comercio Minorista Organizado y el Comercio Moderno | +0.6% | Vietnam y mercados centrales de la ASEAN | Mediano plazo (2-4 años) |

| Expansión del Comercio Alimentario Transfronterizo | +0.7% | China, ASEAN, Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Normas de Inocuidad y Calidad Alimentaria | +0.5% | China, Japón, Singapur, Malasia con elevación gradual en toda la ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversión Extranjera y Modernización Logística

La hoja de ruta nacional de Vietnam eleva la logística a un sector económico fundamental y prioriza el almacenamiento en frío para los productos agrícolas, con un enfoque a largo plazo en la logística verde que utiliza energía limpia para apoyar la cadena de valor agroalimentaria. El Plan Digital de la Industria de Servicios Alimentarios de Singapur proporciona vías de adopción para la conciliación de documentos habilitada por IA y torres de control logístico que ayudan a las pymes a gestionar los flujos controlados por temperatura con mayor visibilidad y seguridad, al tiempo que alinea las necesidades de competencias y ciberseguridad del sector. El plan interministerial de China tiene como objetivo una digitalización del 80% para la gestión empresarial y un control digital del 75% sobre los procesos clave en las grandes empresas alimentarias para 2027, respaldado por proyectos de demostración y escenarios de aplicación típicos que se extienden a las operaciones logísticas. Estos programas nacionales establecen una dirección coherente para la inversión en telemetría de temperatura, intercambios de datos seguros y automatización de almacenes en el mercado de logística alimentaria de Asia Pacífico. El impulso hacia la modernización también reduce las brechas de capacidad entre los centros avanzados y los corredores emergentes donde los operadores más pequeños enfrentan restricciones de financiamiento. A medida que aumenta la adopción, las expectativas de servicio ahora incluyen registros auditables de cadena de frío y gestión integrada de excepciones que refuerzan la confianza de los compradores en los movimientos sensibles a la temperatura a través de las fronteras.

Auge del Comercio Electrónico y el Comercio Rápido

La rápida adopción de plataformas de comestibles en línea y de comidas está comprimiendo los plazos de entrega y otorgando una prima a la distribución en frío de corto radio. En Singapur, se proyecta que el comercio electrónico se duplicará entre 2023 y 2030, y se espera que el mercado de productos perecederos de cadena de frío se duplique para 2034, lo que refuerza la necesidad de una sólida capacidad refrigerada y congelada en los centros importadores con una actividad significativa de reexportación. Las torres de control digital y los pedidos automatizados están mejorando la coordinación entre la adquisición, la producción y la distribución para apoyar la fiabilidad en intervalos de entrega reducidos en el mercado de logística alimentaria de Asia Pacífico. El crecimiento del comercio electrónico transfronterizo también se beneficia del aumento de la capacidad de carga aérea y de la ampliación de la capacidad de cadena de frío en las puertas de enlace regionales hasta 2028, lo que ayuda a que los productos alimentarios sensibles al tiempo lleguen a los consumidores con niveles de servicio más elevados. Los modelos de comercio rápido están cambiando el diseño de las redes a medida que los operadores preposicionan el inventario refrigerado y congelado en centros de microfulfillment para satisfacer radios de entrega de tres kilómetros en áreas urbanas densas. Estos cambios recompensan a los proveedores integrados que pueden orquestar la temperatura, la visibilidad y las entregas de última milla en una sola capa de servicio en el mercado de logística alimentaria de Asia Pacífico.

Desarrollo de Infraestructura de Cadena de Frío

La inversión específica está reduciendo el desperdicio y mejorando los márgenes de los agricultores al ampliar el acceso a instalaciones de temperatura controlada fiables. India proyecta 436,5 lakh de toneladas métricas de capacidad de almacenamiento en frío y más de 33.000 vehículos frigoríficos para 2031, mientras que las medidas de transición energética podrían ahorrar 876 GWh anuales y reducir las emisiones en 785 ktCO2 mediante mejoras de eficiencia que reducen el costo de servicio. Indonesia está priorizando los paquetes de frío interinsulares, la cadena de frío portuaria y los almacenes habilitados con energía solar para reducir los costos logísticos con el tiempo, respaldados por la gestión digital de almacenes para un mejor control del flujo. Japón enfrenta necesidades de remodelación donde el uso del almacenamiento en frío se acercó a la plena capacidad en puertos clave a finales de 2024, y una parte significativa del espacio en planta tiene al menos 40 años de antigüedad, lo que impulsa mejoras que favorecen la eficiencia energética y la fidelidad de temperatura. La trayectoria de China incluye 277 millones de metros cúbicos de almacenamiento en frío en 2025 y una flota de camiones frigoríficos más grande, con un fuerte crecimiento de los camiones frigoríficos de nueva energía que se alinean con los objetivos de política de bajas emisiones de carbono. Estas inversiones reducen los cuellos de botella y ayudan a estandarizar la garantía de temperatura a escala en el mercado de logística alimentaria de Asia Pacífico.

Crecimiento del Comercio Minorista Organizado y el Comercio Moderno

Los formatos de comercio moderno se están expandiendo en áreas urbanas y periurbanas y están alterando los patrones de reabastecimiento, pasando de envíos a granel a entregas segmentadas y frecuentes con un control de temperatura preciso. Las ventas minoristas de Vietnam en 2025 alcanzaron los 7.008,9 billones de VND, con ventas minoristas de bienes en 5.391 billones de VND, y se planea un fuerte crecimiento de la red de tiendas en 2026 para ampliar el acceso a las categorías refrigeradas y congeladas en áreas desatendidas, equivalente a aproximadamente 205 mil millones de USD para ventas minoristas de bienes utilizando la conversión de referencia local proporcionada en 2025 (205 mil millones de USD). Los minoristas están comprimiendo los ciclos de pedidos y aumentando la densidad de rutas en los grupos de tiendas, lo que eleva el valor de la planificación de rutas, la disponibilidad de la flota y la documentación de calidad en el mercado de logística alimentaria de Asia Pacífico. La adopción digital en la fabricación y la distribución también apoya los flujos coordinados, con una amplia adopción de al menos una solución digital específica del sector en Singapur para 2025 que ayuda a alinear el inventario con la capacidad de la cadena de frío. La política regional de inocuidad alimentaria de la ASEAN establece la dirección para controles armonizados y sistemas nacionales más sólidos, que ayudan a los operadores transfronterizos a alinearse con las expectativas compartidas de etiquetado, manipulación y trazabilidad con el tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Infraestructura de Cadena de Frío Fragmentada | -0.6% | India, Indonesia, Tailandia, Filipinas | Corto plazo (≤ 2 años) |

| Altos Costos de Capital y Operación | -0.8% | Tailandia, India, toda la ASEAN, con efectos agudos en las ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Complejidad e Inconsistencia Regulatoria | -0.4% | Miembros de la ASEAN con marcos de transición en China | Largo plazo (≥ 4 años) |

| Desafíos de Infraestructura y Conectividad | -1.0% | Asia del Sur, Sudeste Asiático, Asia Pacífico rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Cadena de Frío Fragmentada

La cadena de frío de India solo apoya una pequeña parte de las necesidades de productos frescos, y aproximadamente tres cuartas partes de la capacidad de almacenamiento a granel se concentra en instalaciones de papa de un solo producto que no pueden adaptarse a la horticultura diversificada. Los escasos activos en la puerta de la granja, como las unidades de preenfriamiento y los almacenes de empaque, aumentan el estrés térmico antes de que los productos entren en las redes formales y elevan el riesgo de pérdidas durante las temporadas pico. Muchas instalaciones más antiguas dependen de sistemas ineficientes y un aislamiento deficiente, lo que aumenta la intensidad energética en regiones con restricciones de energía y limita la capacidad de mantener controles de temperatura precisos. En Tailandia, el transporte de carga agrícola sigue dominado por la carretera, mientras que las opciones de transporte ferroviario y fluvial interior están infrautilizadas, lo que mantiene los costos logísticos elevados en relación con los puntos de referencia internacionales y aumenta la exposición a las excursiones de temperatura en rutas más largas. La falta de redes integradas y la distribución desigual de la capacidad obliga a los exportadores a combinar múltiples proveedores en la primera milla, el transporte de línea, el almacenamiento y los procesos fronterizos. Estos traspasos aumentan tanto el tiempo de espera como el riesgo de temperatura, lo que limita los resultados de calidad en el mercado de logística alimentaria de Asia Pacífico.

Altos Costos de Capital y Operación

La actualización a refrigeración eficiente, energía renovable y automatización requiere una inversión inicial significativa que es más difícil de justificar fuera de los nodos de gran volumen. En India, los almacenes frigoríficos más antiguos representan una gran parte del consumo de energía del sector, mientras que las flotas de vehículos frigoríficos añaden otra parte significativa, lo que amplifica la sensibilidad a los aranceles y los precios del diésel. La inestabilidad de la red eléctrica en las zonas rurales a menudo requiere generadores diésel, lo que eleva el costo de energía por unidad y complica los objetivos de bajas emisiones en el mercado de logística alimentaria de Asia Pacífico. Se prevé que la demanda de infraestructura de transporte en Asia Pacífico sea intensa hasta 2035, según las proyecciones del Observatorio de Transporte Asiático, lo que presiona los presupuestos públicos y alarga los plazos para los activos de carretera y ferroviarios de apoyo que reducen la costosa dependencia de la carretera. Los operadores en los mercados maduros también enfrentan restricciones laborales persistentes y márgenes de transporte reducidos, lo que reduce el apetito por expansiones especulativas de almacenes frigoríficos incluso cuando las exportaciones siguen siendo resilientes. Estas restricciones ralentizan el cambio hacia instalaciones altamente automatizadas y energéticamente eficientes fuera de los centros primarios y mantienen los procesos manuales en su lugar, lo que puede limitar la precisión de temperatura durante los períodos de alto volumen en el mercado de logística alimentaria de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios: Las Carreteras Dominan, las Soluciones de Valor Agregado se Aceleran

El transporte representó el 61,34% de la participación del mercado de logística alimentaria de Asia Pacífico en 2025, y se proyecta que los servicios de valor agregado y otras soluciones logísticas se expandirán a una CAGR del 5,41% hasta 2031 para el tamaño del mercado de logística alimentaria de Asia Pacífico. La carretera transporta la mayoría de las cargas agrícolas en Tailandia, donde el ferrocarril está infrautilizado a pesar de las ventajas por tonelada-kilómetro, lo que mantiene la dependencia de activos flexibles de última milla para el reabastecimiento frecuente en pequeños lotes. El servicio dedicado Reefer Express de India que conecta ICD Kanpur y el Puerto de Mundra fue lanzado en marzo de 2026 para proporcionar un corredor ferroviario con controles de temperatura más estrictos y ahorro de combustible en los tramos domésticos largos con entregas de exportación fiables. Las instalaciones de almacenamiento están creciendo para apoyar el cumplimiento omnicanal, incluido el espacio con temperatura controlada en centros regionales que puede escalar flujos de múltiples categorías para la distribución regional y transfronteriza. Las soluciones de valor agregado ahora agrupan el preenfriamiento, el fraccionamiento, el etiquetado y las verificaciones automatizadas de documentos para reducir los traspasos y aumentar la visibilidad, lo que se alinea con las expectativas de los compradores de una orquestación integrada de la cadena de frío en el mercado de logística alimentaria de Asia Pacífico. Las certificaciones como ISO 9001 e ISO 22000 se están convirtiendo en requisitos previos comunes para los compradores multinacionales, lo que impulsa a los proveedores a formalizar los procedimientos de calidad y mantener una documentación sólida en todas las líneas de servicio.

El transporte aéreo apoya los productos perecederos de alto valor que requieren conexiones internacionales rápidas, y las mejoras de red como la ampliación de la Red de Cadena de Frío de Carga Aérea de DHL conectan más de 30 centros conformes con las GDP con rutas adicionales dirigidas a Asia. Se proyecta que los volúmenes de carga aérea regional aumentarán hasta 2028, lo que apoya ciclos más cortos para los envíos transfronterizos de productos frescos y refrigerados. Las rutas marítimas siguen siendo fundamentales para los movimientos de productos básicos a granel, y los volúmenes entrantes de alimentos y bebidas de Hong Kong a principios de 2025 confirman una demanda estable de distribución marítima. El transporte por carretera transfronterizo está mejorando bajo el Sistema de Tránsito Aduanero de la ASEAN, y Kuehne+Nagel ha añadido tractores y contenedores en Tailandia para satisfacer la demanda del comercio electrónico y de alta tecnología, al tiempo que reduce los costos y el tiempo de espera en las fronteras. Las torres de control digital promovidas en Singapur permiten la gestión en tiempo real de las rutas y el rendimiento de la temperatura, lo que reduce la gestión de excepciones y refuerza la preparación para el cumplimiento normativo de los cargadores en el mercado de logística alimentaria de Asia Pacífico.

Por Tipo de Control de Temperatura: La Expansión de la Cadena de Frío Lidera el Mercado

La logística de cadena de frío representó el 64,31% del mercado en 2025 y se proyecta que se expandirá a una CAGR del 4,67% hasta 2031 para el tamaño del mercado de logística alimentaria de Asia Pacífico. Dentro de los flujos de cadena de frío, las categorías refrigeradas dominan para los lácteos, las comidas listas para consumir, la carne fresca y los mariscos, mientras que las categorías congeladas se están escalando más rápido a medida que los procesadores extienden la vida útil para llegar a las ciudades de segundo y tercer nivel a un costo de servicio sostenible. La norma de productos cárnicos preparados de China requiere almacenamiento y transporte refrigerado a 0-4 °C y congelado a -18 °C o menos, con vehículos preenfriados y límites claros sobre el aumento de temperatura durante las operaciones de carga y descarga, lo que formaliza los protocolos operativos para los transportistas y los depósitos. El Plan de Monitoreo de Alimentos Importados del Ejercicio Fiscal 2025 de Japón intensifica las auditorías de microbios patógenos en productos acuáticos congelados y verduras, incluidos los programas de muestreo para Salmonella spp. y Listeria monocytogenes en verduras congeladas no calentadas, lo que refuerza la supervisión de la integridad de la cadena de frío en los flujos entrantes. La logística sin cadena de frío sirve a las categorías procesadas y estables en estante que dependen menos de los controles de temperatura, pero la preferencia del consumidor por los artículos frescos y listos para cocinar mantiene el impulso de crecimiento centrado en los segmentos refrigerados y congelados en el mercado de logística alimentaria de Asia Pacífico.

El progreso tecnológico apoya los remolques de múltiples temperaturas que dividen las zonas refrigeradas y congeladas dentro de un solo vehículo para optimizar la densidad de rutas para cargas mixtas. China reportó 277 millones de metros cúbicos de capacidad de almacenamiento en frío en 2025, junto con una flota de camiones frigoríficos más grande y un fuerte crecimiento en los camiones frigoríficos de nueva energía alineados con las medidas nacionales para una cadena de frío de menor carbono. Corea del Sur está eliminando gradualmente los límites de refrigerantes para los sistemas industriales y los camiones frigoríficos a partir de 2028, con un mayor endurecimiento para 2030, lo que está impulsando un cambio hacia refrigerantes naturales y equipos conformes entre los operadores y los fabricantes de equipos originales. Estas normas y adiciones de capacidad elevan el nivel de referencia de fiabilidad en el almacenamiento y el transporte de línea, lo que refuerza la confianza de los compradores en los flujos sensibles y reduce el desperdicio en el mercado de logística alimentaria de Asia Pacífico. La capacidad instalada de India sigue concentrada en el almacenamiento a granel de un solo producto, lo que subraya la necesidad de diversificar la infraestructura de temperatura controlada para apoyar los canales de horticultura, lácteos, carne y listos para consumir a escala nacional.

Por Categoría de Producto Final: La Carne Lidera, los Lácteos son los más Rápidos

La carne y los mariscos lideraron con una participación del 28,34% en 2025, mientras que se proyecta que los lácteos y los postres congelados serán los de mayor crecimiento a una CAGR del 5,89% hasta 2031 para el tamaño del mercado de logística alimentaria de Asia Pacífico. La cuota arancelaria de importación de ternera específica por país de China a tres años a partir de 2026 influye en las decisiones de asignación y las estrategias de enrutamiento para los importadores al aplicar un arancel adicional del 55% más allá de los umbrales nacionales, lo que crea nuevas restricciones y necesidades de reequilibrio en los corredores de importación. El Programa Nacional para el Desarrollo Lácteo de India asignó 2.790 crore de INR hasta 2026 para escalar la adquisición de leche, ampliar el enfriamiento a granel a nivel de aldea y fortalecer las pruebas de laboratorio para el control de calidad, equivalente a 336,1 millones de USD a un tipo de cambio promedio asumido de 83 INR por USD en 2025 (336,1 millones de USD). Las exportaciones lácteas de Australia aumentaron en valor a 3.700 millones de AUD en 2025 respecto al último año reportado, impulsadas por una sólida demanda en los mercados asiáticos, lo que apoya una capacidad estable de almacenamiento en frío y de vehículos frigoríficos dedicada a los flujos de salida. Los alimentos procesados, los condimentos y los productos envasados mantienen una demanda constante de manipulación con temperatura controlada donde la calidad o la vida útil requieren control térmico, mientras que los ingredientes especiales con rangos estrictos amplían las oportunidades para los servicios de valor agregado en el mercado de logística alimentaria de Asia Pacífico.

La supervisión regulatoria de las importaciones de carne sigue endureciéndose, con las normas de registro y administración de China que exigen que los fabricantes y las instalaciones de almacenamiento en el extranjero mantengan sistemas de trazabilidad fiables desde el origen hasta el procesamiento para los envíos a China. La Política de Inocuidad Alimentaria de la ASEAN dirige a los estados miembros a armonizar las medidas y fortalecer los sistemas nacionales de control de alimentos, lo que apoya el movimiento más seguro de productos sensibles a la temperatura dentro de la región, incluso cuando la aplicación sigue siendo desigual según el mercado. El aumento de las inversiones en cadena de frío y las expectativas de documentación digital están reforzando la integridad del producto en tránsito, lo que favorece a los proveedores que pueden combinar cumplimiento normativo, visibilidad y servicio receptivo en el mercado de logística alimentaria de Asia Pacífico. Los programas públicos y privados en las cadenas de suministro de lácteos y proteínas también están elevando los requisitos de referencia para el tiempo, la temperatura y las pruebas, lo que avanza en las normas operativas en los corredores regionales.

Análisis Geográfico

China ancló la demanda regional con una participación del 39,12% en 2025, mientras que se proyecta que India se expandirá a una CAGR del 6,12% hasta 2031 en el mercado de logística alimentaria de Asia Pacífico. China alcanzó 277 millones de metros cúbicos de capacidad de almacenamiento en frío en 2025 y registró un rápido crecimiento en los despliegues de camiones frigoríficos, incluidos los camiones frigoríficos de nueva energía que se alinean con las medidas nacionales de descarbonización y amplían la cobertura de frío de última milla. Un programa interministerial estableció objetivos de digitalización para las grandes empresas alimentarias para 2027, incluidos escenarios de aplicación típicos y proyectos de demostración que se extienden a las operaciones logísticas y los estándares de documentación. Las normas de cuota arancelaria de importación de China para la ternera asignan umbrales específicos por país y añaden un recargo significativo para los volúmenes que superan la asignación, lo que está reconfigurando el enrutamiento de las importaciones hacia las puertas de enlace designadas y los centros interiores conformes.

Japón enfrenta una utilización ajustada del almacenamiento en frío en las principales ciudades portuarias donde las instalaciones de larga data necesitan remodelación para cumplir con los estándares de energía y eficiencia, mientras que un sólido régimen de inspección de entrada sigue dando forma a los protocolos de manipulación para las categorías sensibles. Corea del Sur está atravesando un ajuste a corto plazo en espacio y alquileres, pero tiene sólidos fundamentos a largo plazo respaldados por los hitos de eliminación gradual de refrigerantes en 2028 y 2030 que impulsarán las actualizaciones de equipos y la modernización de la infraestructura de frío. India está escalando la capacidad de almacenamiento en frío y las flotas de vehículos frigoríficos y delineando estrategias de transición energética para reducir las pérdidas y la intensidad energética, aunque la infraestructura instalada sigue concentrada en el almacenamiento de un solo producto que restringe los flujos de múltiples categorías en los principales estados productores. El apoyo de los programas para proyectos de procesamiento y cadena de frío continúa expandiendo la preservación, el control de calidad y el rendimiento a lo largo de los corredores alimentarios que se conectan con las puertas de enlace de exportación.

Australia se beneficia de exportaciones diversificadas y una demanda estable en los mercados asiáticos de ternera y lácteos, lo que sostiene los compromisos de almacenamiento en frío a pesar de las persistentes presiones de costos operativos en los mercados de transporte y mano de obra. Indonesia está priorizando los paquetes de frío interinsulares, la capacidad portuaria y las instalaciones habilitadas con energía solar con sistemas digitales de gestión de almacenes para reducir los costos logísticos hacia los objetivos nacionales con el tiempo. Malasia sirve a los flujos regionales en ciencias de la vida y alimentos con infraestructura de temperatura controlada cerca del centro de aviación de Kuala Lumpur que reduce el tiempo de manipulación de la carga sensible a través de instalaciones conformes con las GDP.

Filipinas está llevando a cabo una construcción nacional de almacenamiento en frío para extender la vida útil de los cultivos de alto valor y apoyar la demanda urbana a medida que evolucionan los patrones de consumo, una prioridad coherente con los programas plurianuales de infraestructura y seguridad alimentaria. Se espera que el mercado de productos perecederos de cadena de frío de Singapur se duplique para 2034 a medida que escala el comercio electrónico, lo que aumenta la necesidad de una capacidad refrigerada y congelada fiable cerca de las principales puertas de enlace y acelera la adopción de equipos solares y eléctricos en los almacenes. Tailandia opera como un centro transfronterizo en el Sistema de Tránsito Aduanero de la ASEAN y está añadiendo equipos para atender los flujos del comercio electrónico e industrial, incluso cuando el ferrocarril y el agua siguen infrautilizados en el transporte de carga agrícola. Vietnam está apuntando a un crecimiento minorista de dos dígitos y mantiene un sólido rendimiento de exportación de mariscos con categorías congeladas que apoyan los envíos de larga distancia y una utilización resiliente de las fábricas. En el resto de Asia Pacífico, las empresas de logística están construyendo redes domésticas en los mercados emergentes con almacenamiento en frío de múltiples sitios y flotas con temperatura controlada para atender los nodos urbanos en expansión.

Los marcos regulatorios difieren entre los mercados, y las agencias centrales de China planean acelerar las revisiones de las normas de inocuidad alimentaria para los platos preelaborados, las pruebas de residuos y el transporte en cadena de frío con una aplicación interdepartamental más sólida. Japón también simplificó las presentaciones electrónicas para las notificaciones de importación repetidas tras las actualizaciones del sistema para mejorar el seguimiento y el control de los alimentos entrantes dentro de su marco de supervisión. La política de inocuidad alimentaria de la ASEAN describe los mecanismos de coordinación para implementar medidas regionales a lo largo de la cadena de suministro, lo que apoyará movimientos transfronterizos más seguros y predecibles con el tiempo a medida que avancen las ratificaciones de los miembros.

Panorama Competitivo

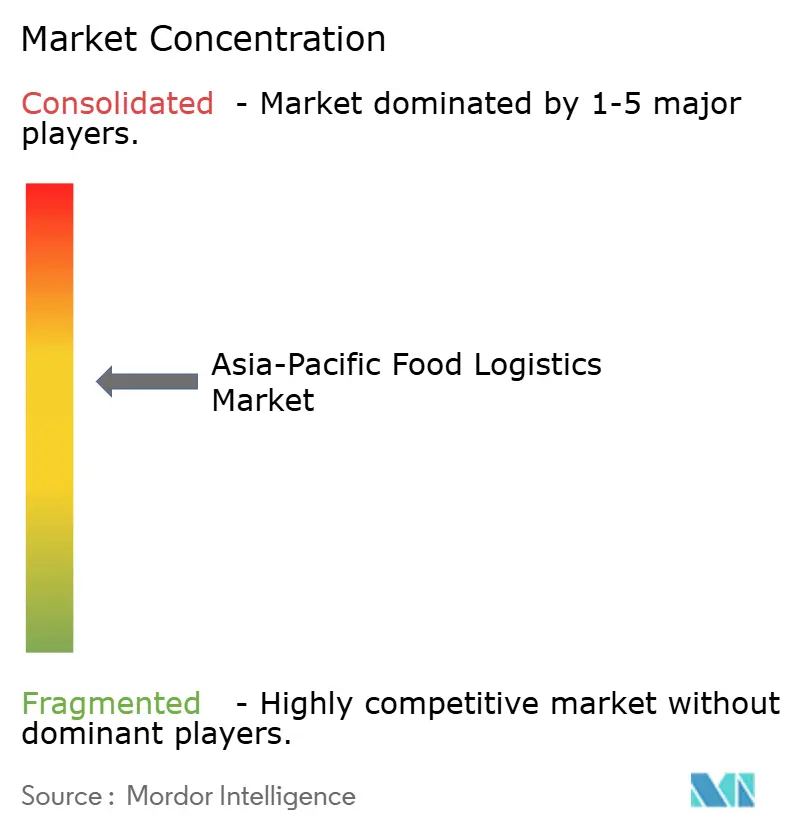

El mercado de logística alimentaria de Asia Pacífico muestra una competencia moderada en el Sudeste Asiático y estructuras más concentradas en el Noreste Asiático, con una diferenciación que se orienta hacia la visibilidad digital, las flotas más ecológicas y la garantía de temperatura consistente. Los integradores globales como DHL, Kuehne+Nagel y DSV aprovechan los activos multimodales y la tecnología de la información propia para ganar contratos de alto valor de marcas alimentarias y plataformas de cumplimiento rápido que exigen visibilidad de extremo a extremo y controles documentados. DHL está escalando las redes de carga aérea conformes con la temperatura e invirtiendo en aeronaves dedicadas para la logística de salud regulada, lo que también proporciona capacidades aplicables a las categorías de alimentos premium y los productos perecederos sensibles que dependen de controles estrictos de tiempo y temperatura. Kuehne+Nagel amplió la capacidad transfronteriza en los corredores del Mekong y Malasia bajo el Sistema de Tránsito Aduanero de la ASEAN, añadiendo tractores y contenedores para reducir costos y mejorar la fiabilidad para los flujos del comercio electrónico y de alta tecnología. DSV aceleró la integración de las operaciones adquiridas y anunció grandes objetivos de sinergia para 2026, lo que puede financiar nuevas mejoras de servicio y densificación de la red con el tiempo.

Los líderes regionales como Nippon Express despliegan transporte por carretera transfronterizo y manejo especializado de cadena de frío para productos frescos y mariscos para atender a hoteles y restaurantes, al tiempo que amplían las instalaciones de almacenamiento con temperatura controlada en los centros regionales. Las inversiones en instalaciones en el área de Tuas de Singapur añadieron capacidad, tecnología de seguridad para los trabajadores y sistemas de almacenamiento avanzados para aumentar el rendimiento y reducir las emisiones al reemplazar las carretillas elevadoras diésel por modelos eléctricos. Estos movimientos indican un cambio constante hacia redes de mayor densidad con zonas de temperatura más precisas respaldadas por monitoreo de IoT y controles de calidad automatizados en el mercado de logística alimentaria de Asia Pacífico. La industria de logística alimentaria de Asia Pacífico también está viendo un aumento en los despliegues de torres de control que integran datos de pedidos e inventario para orquestar rutas y perfiles de enfriamiento en tiempo real.

Los programas de logística verde están reconfigurando la contratación. China amplió la flota de camiones frigoríficos y registró fuertes ganancias en las ventas de camiones frigoríficos de nueva energía en 2025, alineados con las medidas nacionales para la logística de cadena de frío de bajo carbono. Los objetivos de eliminación gradual de refrigerantes de Corea del Sur para los sistemas industriales y los camiones frigoríficos están impulsando inversiones en refrigerantes naturales y equipos conformes. Los operadores están adoptando la generación solar en los techos de los almacenes y cambiando a equipos eléctricos de manejo de materiales para reducir las emisiones en los nodos principales, como se observa en la expansión de Tuas en Singapur. A medida que estas capacidades se difunden, los contratos en el mercado de logística alimentaria de Asia Pacífico otorgan más valor a las reducciones de emisiones documentadas junto con el rendimiento de entrega y el cumplimiento de la inocuidad alimentaria.

Líderes de la Industria de Logística Alimentaria de Asia Pacífico

DHL Supply Chain

Nippon Express Holdings

Kerry Logistics Network

Yusen Logistics (Part of NYK Line)

DSV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La Corporación de Contenedores de India lanzó el primer servicio dedicado de tren Reefer Express desde ICD Kanpur hasta el Puerto de Mundra, estableciendo un corredor ferroviario directo con temperatura controlada que ofrece una consistencia de temperatura superior para el viaje de aproximadamente 1.200 km, reduce las emisiones de carbono y el consumo de combustible, y se integra con una red de exportación global a través de colaboradores.

- Febrero de 2026: DHL Group amplió su Red de Cadena de Frío de Carga Aérea dedicada como parte de un programa estratégico de 2.000 millones de EUR, introduciendo un carguero Boeing 777 dedicado y planificando rutas adicionales en Asia con más de 30 centros y puertas de enlace de aviación conformes con las GDP conectados.

- Febrero de 2026: La Oficina de Inocuidad Alimentaria del Consejo de Estado de China anunció planes para acelerar las revisiones de las normas de inocuidad alimentaria para los platos preelaborados, las pruebas de residuos y el transporte en cadena de frío, fortaleciendo los marcos regulatorios y la aplicación interdepartamental.

- Febrero de 2026: La Autoridad de Desarrollo de Medios e Infocomunicaciones de Singapur y Enterprise Singapore lanzaron un Plan Digital de la Industria de Fabricación de Alimentos renovado que orienta a más de 1.500 fabricantes de alimentos e introduce una solución de Torre de Control Logístico, pedidos automatizados habilitados por IA y análisis de fabricación, con más del 90% de adopción sectorial de al menos una solución digital para 2025.

Alcance del Informe del Mercado de Logística Alimentaria de Asia Pacífico

El Mercado de Logística Alimentaria de Asia Pacífico está segmentado por Servicios (Transporte, Almacenamiento y Servicios de Valor Agregado), por Tipo de Control de Temperatura (Cadena de Frío, Cadena sin Frío), por Categoría de Producto Final (Carne y Mariscos, Lácteos, Frutas y Verduras, Alimentos y Bebidas, y Otros), y por Geografía (China, Japón, India, Corea del Sur, Australia, Sudeste Asiático y Resto de Asia Pacífico). Los Pronósticos de Mercado se Proporcionan en Valor (USD).

| Transporte | Carretera |

| Ferroviario | |

| Marítimo | |

| Aéreo | |

| Almacenamiento | |

| Servicios de Valor Agregado y Otros |

| Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | |

| Congelado (Menos de 0 °C) | |

| Cadena sin Frío |

| Carne y Mariscos |

| Lácteos y Postres Congelados |

| Frutas y Verduras |

| Alimentos y Bebidas |

| Otros |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia |

| Indonesia |

| Malasia |

| Filipinas |

| Singapur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por Servicios | Transporte | Carretera |

| Ferroviario | ||

| Marítimo | ||

| Aéreo | ||

| Almacenamiento | ||

| Servicios de Valor Agregado y Otros | ||

| Por Tipo de Control de Temperatura | Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | ||

| Congelado (Menos de 0 °C) | ||

| Cadena sin Frío | ||

| Por Categoría de Producto Final | Carne y Mariscos | |

| Lácteos y Postres Congelados | ||

| Frutas y Verduras | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por País (Valor, USD) | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Malasia | ||

| Filipinas | ||

| Singapur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de logística alimentaria de Asia Pacífico?

Se espera que el tamaño del mercado de logística alimentaria de Asia Pacífico crezca de 315,5 mil millones de USD en 2025 a 328,6 mil millones de USD en 2026 y alcance los 397,5 mil millones de USD en 2031 a una CAGR del 3,88%.

¿Qué área de servicio lidera y cuál está creciendo más rápido en la región?

El transporte lideró con una participación del 61,34% en 2025, mientras que se proyecta que los servicios de valor agregado y otras soluciones logísticas crecerán más rápido a una CAGR del 5,41% hasta 2031.

¿Qué categorías de productos son más importantes para la planificación de capacidad?

La carne y los mariscos lideraron con una participación del 28,34% en 2025, mientras que se proyecta que los lácteos y los postres congelados crecerán más rápido a una CAGR del 5,89% hasta 2031, aumentando las necesidades de manejo refrigerado y congelado.

¿Qué mercados son fundamentales para la expansión a corto plazo?

China tuvo una participación del 39,12% en 2025, y se proyecta que India crecerá a una CAGR del 6,12% hasta 2031, lo que impulsará el escalado en almacenamiento, flotas de vehículos frigoríficos y cobertura de última milla.

¿Cuáles son las principales fuerzas que reconfiguran las operaciones y los contratos?

La digitalización, las normas más estrictas de inocuidad alimentaria, el comercio rápido y la logística verde están elevando las expectativas de visibilidad, cumplimiento normativo y eficiencia energética en las redes.

Última actualización de la página el: