Tamaño y Participación del Mercado de Logística Alimentaria en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

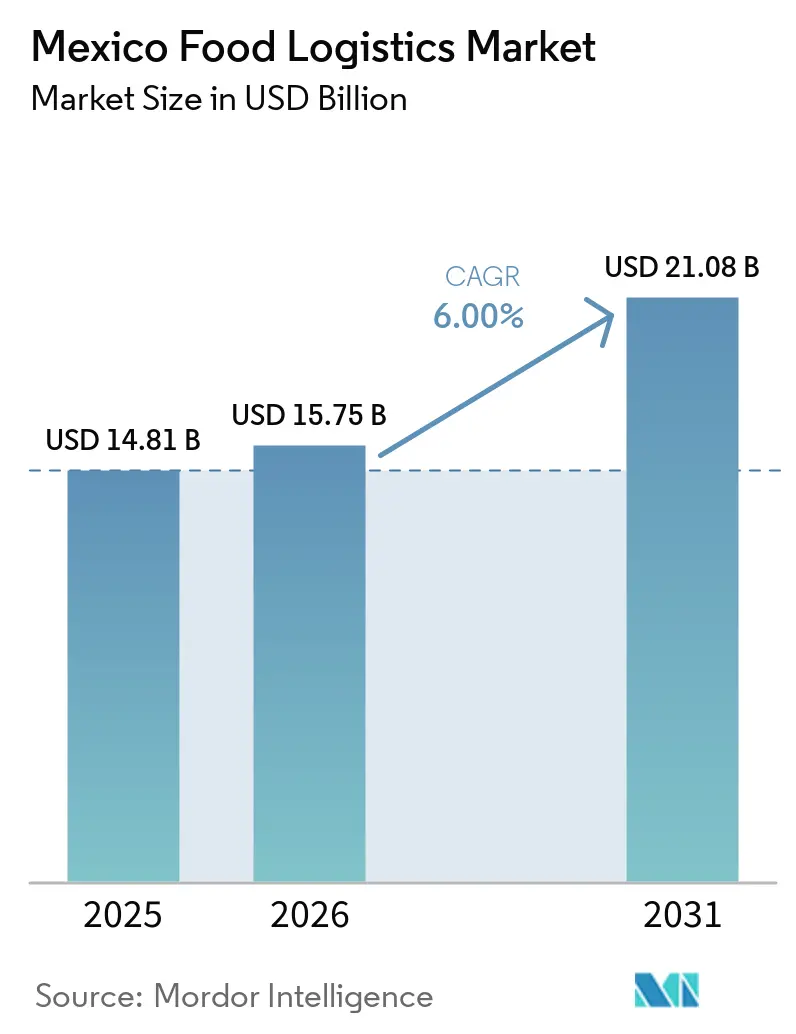

| Tamaño del mercado en el año base (2025) | 14.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Alimentaria en México por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística alimentaria en México se expanda desde USD 14.81 mil millones en 2025 y USD 15.75 mil millones en 2026 hasta USD 21.08 mil millones en 2031, registrando una CAGR del 6% entre 2026 y 2031.

Las normas de trazabilidad en cadena de bloques impulsadas por el comercio minorista, los incentivos fiscales gubernamentales para la refrigeración energéticamente eficiente y las desviaciones de carga del Canal de Panamá están redefiniendo las prioridades competitivas en el mercado de logística alimentaria en México. El transporte continúa manteniendo una ventaja numérica, aunque los servicios de valor agregado, como la congelación rápida y la optimización de inventarios, se expanden con mayor rapidez a medida que los expedidores buscan soluciones integradas. La infraestructura de suministro eléctrico en muelle en Manzanillo, Lázaro Cárdenas y Veracruz reduce los costos de diésel para los contenedores refrigerados y beneficia a los operadores con acceso a atraques electrificados. Las inversiones ferroviarias que conectan centros interiores con puertos del Golfo y del Pacífico amplían las opciones modales, mientras que la escasez de técnicos, las tarifas eléctricas volátiles y la escasez estacional de contenedores refrigerados moderan la confiabilidad del servicio.

Conclusiones Clave del Informe

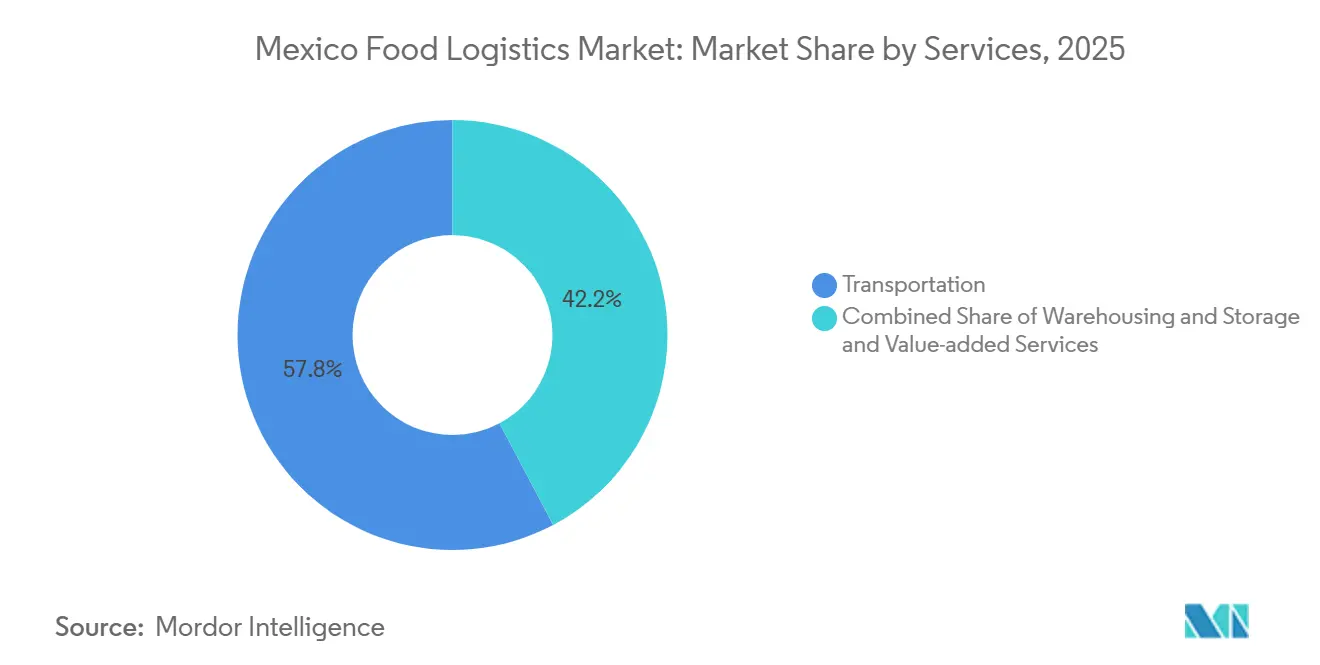

- Por tipo de servicio, el transporte captó el 57.77% de la participación del mercado de logística alimentaria en México en 2025, mientras que se proyecta que los servicios de valor agregado registren el crecimiento más rápido con una CAGR del 8.56% hasta 2031.

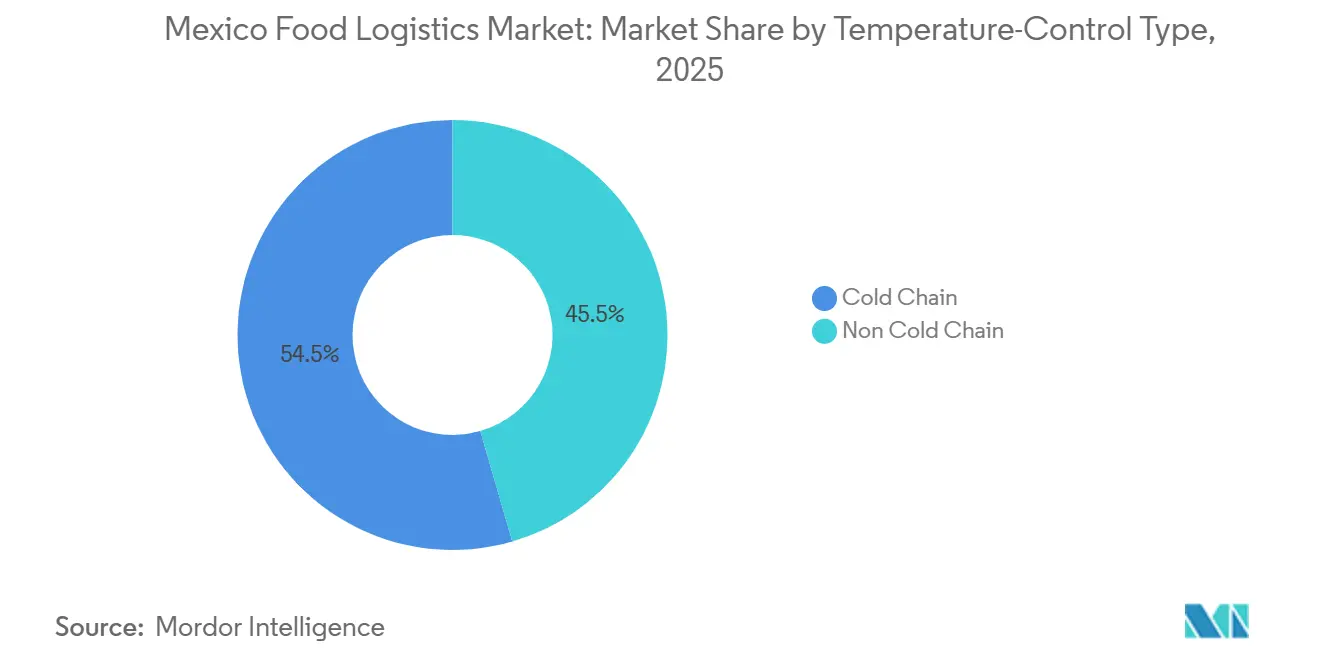

- Por control de temperatura, las operaciones de cadena de frío representaron el 54.49% del tamaño del mercado de logística alimentaria en México en 2025 y se espera que avancen a una CAGR del 7.43% hasta 2031.

- Por categoría de producto final, la horticultura lideró con una participación en los ingresos del 29.64% en 2025, mientras que se prevé que los alimentos para mascotas se expandan a una CAGR del 8.85% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Alimentaria en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Fiscales Gubernamentales para Modernización de Refrigeración Energéticamente Eficiente | +0.9% | Nacional, corredores industriales | Mediano plazo (2-4 años) |

| Expansión de Ramales Ferroviarios Refrigerados en Parques Logísticos del Interior | +1.2% | Corredores central, Bajío y norte | Largo plazo (≥ 4 años) |

| Mandatos de Trazabilidad en Cadena de Bloques Impulsados por el Comercio Minorista que Aceleran las Mejoras en la Cadena de Frío | +0.8% | Nacional, regiones de exportación | Corto plazo (≤ 2 años) |

| Desviación de Flujos de Carga de Puertos del Pacífico a Puertos del Golfo | +1.4% | Puertos de la Costa del Golfo | Mediano plazo (2-4 años) |

| Consolidación de Micro-Transportistas en Flotas Cooperativas | +0.7% | Corredores regionales | Mediano plazo (2-4 años) |

| Infraestructura de Suministro Eléctrico en Muelle en Puertos | +0.6% | Manzanillo, Lázaro Cárdenas, Veracruz | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Fiscales Gubernamentales para la Modernización de Refrigeración Energéticamente Eficiente

Los programas fiscales administrados por la CONUEE permiten compensar entre el 20% y el 30% del gasto en modernización mediante depreciación acelerada y créditos fiscales directos, mejorando los perfiles de rentabilidad para las empresas medianas que actualizan compresores y aislamiento obsoletos. Los operadores capaces de certificar ahorros energéticos obtienen menores costos operativos y preferencia por parte de marcas alimentarias que persiguen reducciones de carbono. La complejidad administrativa limita la participación de las flotas muy pequeñas, pero el horizonte plurianual de la política sustenta un gasto de capital sostenido, elevando la calidad del servicio en el mercado de logística alimentaria en México.

Expansión de Ramales Ferroviarios Refrigerados en Parques Logísticos del Interior

La finalización del corredor del Istmo de Tehuantepec y el centro de frío de USD 127 millones de CPKC amplían el acceso ferroviario para productos perecederos que recorren más de 800 km. La menor exposición al robo y los ahorros en combustible atraen a exportadores de berries, aguacates y proteínas congeladas. Las limitaciones de servicio diario y la programación fija hacen que el transporte por carretera siga dominando los tramos de última milla, aunque la diversificación modal reduce los riesgos de congestión para el mercado de logística alimentaria en México[1]Comisión Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria, "Reglamentos SENASICA," senasica.gob.mx.

Mandatos de Trazabilidad en Cadena de Bloques Impulsados por el Comercio Minorista que Aceleran las Mejoras en la Cadena de Frío

Walmart de México, Soriana y otras cadenas exigen registros de temperatura a intervalos de 5 minutos almacenados en plataformas de cadena de bloques, presionando a los transportistas a adoptar sensores IoT y pasarelas de datos. Las suscripciones en la nube reducen las barreras de entrada, pero mantener múltiples formatos para distintos minoristas incrementa la carga de tecnología de la información. Los operadores que cumplen primero capturan rutas de mayor margen y fortalecen su reputación en el mercado de logística alimentaria en México.

Desviación de Flujos de Carga de Puertos del Pacífico a Puertos del Golfo

Los límites de tránsito por el Canal de Panamá desvían los envíos asiáticos hacia Veracruz y Altamira, incrementando la demanda de retorno para productos mexicanos con destino a Asia y la Unión Europea. Las autoridades portuarias aceleran las ampliaciones de patios refrigerados y las conexiones de suministro eléctrico en muelle, aunque la capacidad limitada de vías férreas y grúas genera congestión en temporada alta. Los costos de rediseño de redes representan un desafío para los transitarios más pequeños que atienden el mercado de logística alimentaria en México.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Técnicos Certificados en Refrigeración | –0.8% | Nacional, mercados secundarios | Largo plazo (≥ 4 años) |

| Inspecciones Sanitarias de Importación Rigurosas que Causan Tiempos de Espera en Frontera | –0.6% | Cruces de Laredo y Pharr | Mediano plazo (2-4 años) |

| Escasez Estacional de Contenedores Refrigerados ISO para Uso Alimentario | –0.5% | Puertos del Pacífico, regiones productoras | Corto plazo (≤ 2 años) |

| Tarifas Eléctricas Volátiles que Socavan la Previsibilidad de Costos en Almacenamiento en Frío | –0.7% | Nacional, almacenes independientes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Certificados en Refrigeración que Prolonga los Ciclos de Mantenimiento

La demanda de especialistas en sistemas de amoníaco y CO₂ supera la oferta de las escuelas vocacionales, lo que infla los salarios hasta un 40% y prolonga los intervalos fuera de servicio durante las cosechas pico. Las flotas más grandes financian academias internas, aunque necesitan entre dos y tres años para certificar al personal. Las empresas más pequeñas recurren a mecánicos generales, lo que aumenta el riesgo de fallas y genera una calidad de servicio desigual dentro del mercado de logística alimentaria en México.

Inspecciones Sanitarias de Importación Rigurosas que Causan Prolongados Tiempos de Espera en Frontera

El tiempo promedio de espera de contenedores refrigerados en Laredo es actualmente de 8 a 12 horas, lo que duplica el consumo de combustible de los generadores que mantienen los puntos de ajuste de temperatura. Los portales de documentación anticipada acortan el tiempo de despacho para los operadores preparados, pero las salas de retención refrigerada limitadas siguen generando cuellos de botella en los períodos pico, ralentizando la velocidad transfronteriza para el mercado de logística alimentaria en México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio del Transporte se Encuentra con el Impulso de los Servicios de Valor Agregado

El transporte representó el 57.77% del tamaño del mercado de logística alimentaria en México en 2025, aunque su participación disminuye gradualmente a medida que los expedidores se diversifican hacia paquetes integrados. Los servicios de valor agregado, como la congelación rápida y las inspecciones de calidad, proyectan una CAGR del 8.56%, lo que indica que la experiencia funcional ahora rivaliza con la simple capacidad de transporte de línea para el liderazgo del mercado.

La carretera sigue siendo esencial para trayectos de menos de 500 km, mientras que la red de centros de frío ferroviarios amplía el alcance hacia ambas costas. El almacenamiento se alinea con el nearshoring, añadiendo nodos de cross-docking cerca de los centros de producción. En conjunto, estos cambios redefinen el mercado de logística alimentaria en México como un espectro de ofertas combinadas en lugar de carriles de servicio aislados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Control de Temperatura: Las Inversiones en Cadena de Frío Superan las Opciones Ambientales

Las operaciones de cadena de frío captaron el 54.49% de la participación del mercado de logística alimentaria en México en 2025 y lideraron el crecimiento con una CAGR del 7.43%, lo que subraya cómo las normas de trazabilidad convierten el cumplimiento de temperatura en un criterio de compra. Los volúmenes refrigerados (2–8 °C) dominan, pero la capacidad de congelación genera mayores rendimientos por metro cúbico. Los camiones de temperatura múltiple permiten la consolidación de rutas, optimizando la rotación de activos y reforzando la expansión del tamaño del mercado de logística alimentaria en México.

Los servicios ambientales enfrentan presión de precios a medida que los propietarios de granos y productos enlatados buscan contratos agrupados con proveedores que también puedan mover perecederos. Los informes en cadena de bloques impulsan incluso a la carga ambiental a adoptar el seguimiento por sensores, difuminando aún más los límites entre frío y no frío dentro del mercado de logística alimentaria en México[2]SupplyChain247 Staff, "Lineage Tops 2025 List of Largest Cold Storage Warehouses," supplychain247.com .

Por Categoría de Producto Final: La Horticultura Lidera, los Alimentos para Mascotas Ascienden

La horticultura retuvo el 29.64% del tamaño del mercado de logística alimentaria en México en 2025, ya que los productos mexicanos siguen siendo fundamentales para las cadenas de suministro de invierno de Estados Unidos. Los alimentos para mascotas, impulsados por las referencias frescas y refrigeradas, registran la CAGR más rápida del 8.85%, impulsada por nuevas fábricas que atienden la demanda de América del Norte. La carne, los mariscos y las aves de corral dependen de la estricta supervisión de SENASICA, lo que beneficia a los transportistas familiarizados con las normas de bioseguridad en el mercado de logística alimentaria en México.

Los fabricantes de lácteos premium y postres congelados requieren almacenamiento bajo cero con compresores de velocidad variable, mientras que los expedidores de alimentos procesados valoran las vidas útiles más largas, pero ahora solicitan declaraciones de trazabilidad similares a las de las categorías sensibles. Los artículos especiales como el mole y los quesos artesanales abren nichos de exportación, enriqueciendo la diversidad de categorías dentro del mercado de logística alimentaria en México.

Análisis Geográfico

Los estados fronterizos del norte concentran la mayor densidad de infraestructura de cadena de frío, impulsados por la producción maquiladora y los volúmenes de perecederos transfronterizos. Nuevo León alberga centros de distribución de temperatura múltiple que gestionan retornos del comercio minorista de Estados Unidos, reforzando su papel en el mercado de logística alimentaria en México. Los riesgos de seguridad a lo largo de la Carretera 57 llevan a los expedidores a preferir los enlaces ferroviarios de CPKC que evitan los corredores de alto robo.

El corredor del Bajío aprovecha los nuevos ramales ferroviarios refrigerados para apoyar tanto a los proveedores automotrices como a los procesadores de alimentos, combinando flujos industriales y agrícolas. El centro de México, anclado por los 20 millones de habitantes de la Ciudad de México, absorbe la mayor participación en el consumo, aunque lucha contra la congestión; los operadores invierten en centros satélite en Querétaro y Puebla para organizar eficientemente las rutas de última milla.

Los puertos del Pacífico, especialmente Manzanillo, procesan mercancías asiáticas y exportaciones de alto valor de mango y berries, pero las restricciones del Canal de Panamá provocadas por la sequía desvían algunos flujos entrantes hacia Veracruz. Los estados del sur siguen desatendidos, a pesar de las abundantes cosechas de frutas tropicales, lo que pone de relieve una brecha de desarrollo que el mercado de logística alimentaria en México probablemente abordará a medida que el gasto en infraestructura se extienda hacia el sur[3]The Loadstar, "Mexican President to Launch Major Expansion at Manzanillo," theloadstar.com .

Panorama Competitivo

El mercado de logística alimentaria en México comprende integradores globales como DHL, Kuehne + Nagel y DSV, conglomerados nacionales como Traxion y flotas cooperativas formadas por micro-transportistas. Los actores de gran escala aprovechan las torres de control digital y las etiquetas de temperatura IoT para asegurar contratos con minoristas premium. La adquisición de Solistica por parte de Traxion en 2025 creó la plataforma integrada más grande del país, combinando operaciones de carga completa, 4PL y almacenamiento en frío. Emergent Cold Latin America y Frialsa Frigoríficos amplían la capacidad cúbica para satisfacer el crecimiento del comercio electrónico de comestibles, mientras que Americold se asocia con CPKC en centros de frío basados en ferrocarril que amplían la cobertura geográfica.

Los grupos cooperativos de camioneros negocian tarifas colectivas de combustible y mantenimiento, cubriendo las brechas de primera milla en zonas rurales e inyectando nueva competencia en el mercado de logística alimentaria en México. La ventaja competitiva se inclina hacia las empresas que dominan el cumplimiento normativo: los protocolos de SENASICA, la cobertura de tarifas de la CFE y los flujos de datos en cadena de bloques. Los operadores que no pueden financiar modernizaciones energéticamente eficientes o la formación de técnicos corren el riesgo de sufrir compresión de márgenes y pérdida de contratos. Las presiones de consolidación aumentan, aunque persisten nichos fragmentados donde el conocimiento local supera a la escala[4]Lloyd's List, "Asian Container Lines Team Up to Launch New Mexican Route," lloydslist.com .

Líderes de la Industria de Logística Alimentaria en México

Traxion

DHL Supply Chain Mexico

Frialsa Frigoríficos

Kuehne + Nagel

Emergent Cold LatAm

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DHL amplió su red global de cadena de frío de carga aérea, lo que puede influir indirectamente en las mejores prácticas de logística en frío y el crecimiento de la infraestructura en regiones conectadas (por ejemplo, América del Norte / México).

- Febrero de 2026: DHL Supply Chain firmó un memorando de entendimiento con el promotor inmobiliario RLCold para desarrollar conjuntamente más de 5 millones de pies cuadrados de instalaciones de almacenamiento en frío en América del Norte (impulsado por la demanda de comestibles en línea y entrega de alimentos).

- Diciembre de 2025: DHL Express México completó una iniciativa de expansión de USD 81 millones, aumentando su flota terrestre en aproximadamente un 20% y abriendo aproximadamente 100 nuevos puntos de servicio en todo México en 2025. Esto fortaleció la capacidad logística de última milla y la infraestructura general relevante para la logística alimentaria y el transporte urgente de perecederos.

- Diciembre de 2025: Americold anunció una asociación con On the Run (OTR) para apoyar sus cadenas de suministro de distribución a tiendas de conveniencia en Australia, lo que señala una expansión hacia nuevos segmentos. Aunque fuera de México, esto subraya la estrategia de crecimiento más amplia de Americold en cadena de frío que influye en su presencia global.

Alcance del Informe del Mercado de Logística Alimentaria en México

| Transporte | Carretera |

| Ferroviario | |

| Marítimo y Vías Navegables Interiores | |

| Aéreo | |

| Almacenamiento y Bodegaje | |

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventarios, etc.) |

| Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | |

| Congelado (Menos de 0 °C) | |

| Cadena sin Frío |

| Carne, Mariscos y Aves de Corral |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) |

| Horticultura (Frutas y Verduras Frescas) |

| Productos Alimenticios Procesados |

| Alimentos para Mascotas |

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) |

| Por Servicios | Transporte | Carretera |

| Ferroviario | ||

| Marítimo y Vías Navegables Interiores | ||

| Aéreo | ||

| Almacenamiento y Bodegaje | ||

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventarios, etc.) | ||

| Por Tipo de Control de Temperatura | Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | ||

| Congelado (Menos de 0 °C) | ||

| Cadena sin Frío | ||

| Por Categoría de Producto Final | Carne, Mariscos y Aves de Corral | |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) | ||

| Horticultura (Frutas y Verduras Frescas) | ||

| Productos Alimenticios Procesados | ||

| Alimentos para Mascotas | ||

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de logística alimentaria en México?

Se prevé que el mercado aumente de USD 15.75 mil millones en 2026 a USD 21.08 mil millones en 2031 con una CAGR del 6%.

¿Qué tipo de servicio contribuye con los mayores ingresos?

El transporte mantuvo el 57.77% de los ingresos de 2025, pero su ventaja se reduce a medida que los expedidores buscan capacidades de valor agregado.

¿Por qué los servicios de cadena de frío se expanden más rápidamente que los servicios ambientales?

Los mandatos de cadena de bloques del comercio minorista y los estándares de calidad para exportación exigen un control continuo de temperatura, impulsando una CAGR del 7.43% en los ingresos de la cadena de frío.

¿Qué cuellos de botella afectan el comercio refrigerado transfronterizo?

Las rigurosas inspecciones de SENASICA extienden los tiempos de espera a entre 8 y 12 horas, incrementando los costos de combustible y complicando los calendarios de entrega.

¿Cómo están impactando los desafíos de seguridad a los operadores?

Las elevadas tasas de robo de carga en los corredores clave añaden entre 0.5% y 1.0% en primas de seguro y promueven la inversión en escoltas y seguimiento, elevando los costos operativos e influyendo en las decisiones de ruta.

¿Cómo están influyendo los costos de energía en la inversión en almacenes?

La volatilidad de las tarifas de la CFE de entre el 15% y el 20% entre facturas presiona a los operadores a adoptar generación propia y sistemas de gestión energética para estabilizar los gastos.

Última actualización de la página el: