Tamaño y Participación del Mercado de Logística Alimentaria de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 31.69 Mil millones de dólares |

| Tamaño del Mercado (2025) | 32.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 40.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Alimentaria de Japón por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística alimentaria de Japón será de USD 31.690 millones en 2025, USD 32.990 millones en 2026, y alcanzará USD 40.110 millones para 2031, creciendo a una CAGR del 3,99% entre 2026 y 2031.

Una tasa de crecimiento general moderada oculta grandes cambios estructurales. Los operadores de cadena de frío farmacéutica ahora dedican capacidad disponible a movimientos de productos de alimentación, elevando la utilización promedio de activos al 85% frente a la línea base histórica del 68%, al tiempo que ofrecen a los expedidores de alimentos frescos un monitoreo de grado farmacéutico que reduce el desperdicio hasta en un 45%. Las auditorías corporativas paralelas de emisiones de Alcance 3 han llevado a las multinacionales a reducir sus listas de transportistas en un 30-40% desde 2024, canalizando el volumen hacia proveedores capaces de suministrar datos de carbono auditados e invertir en flotas de bajas emisiones. Los hogares unipersonales de personas mayores ya realizan 2,3 pedidos de comestibles por semana, más del doble del promedio familiar, lo que obliga a los planificadores de rutas a organizar entregas refrigeradas de alta frecuencia y bajo volumen que desafían el modelo clásico de concentrador y radio.

Conclusiones Clave del Informe

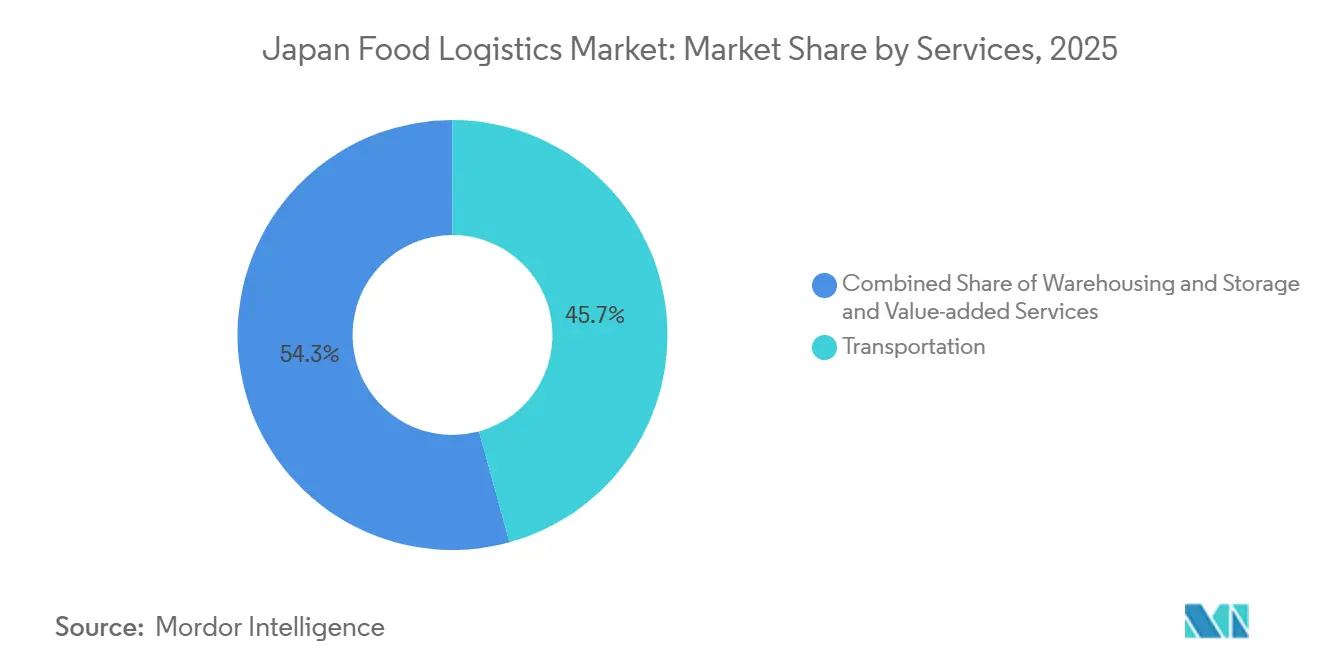

- Por servicios, el transporte representó el 45,72% de la participación del mercado de logística alimentaria de Japón en 2025, mientras que se prevé que los servicios de valor agregado avancen a una CAGR del 6,55% hasta 2031.

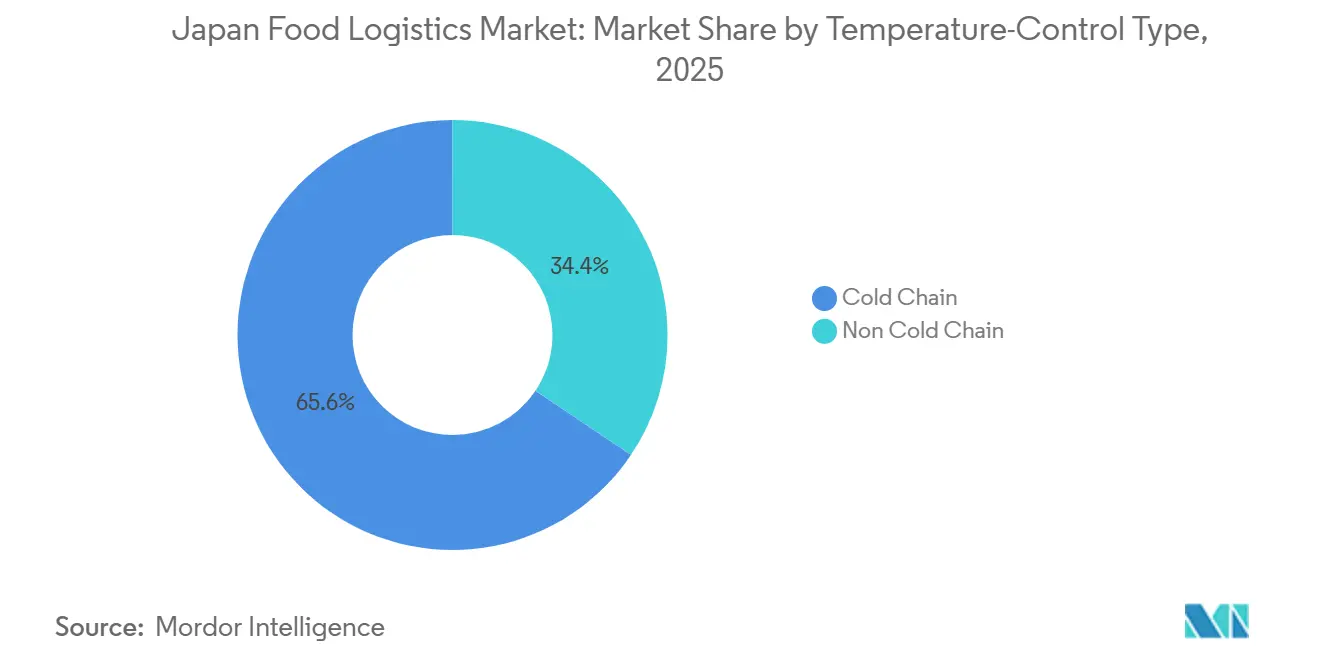

- Por tipo de control de temperatura, la cadena de frío representó el 65,59% del tamaño del mercado de logística alimentaria de Japón en 2025 y se expande a una CAGR del 5,41% hasta 2031.

- Por categoría de producto final, la carne, los mariscos y las aves de corral capturaron el 32,26% de la participación del tamaño del mercado de logística alimentaria de Japón en 2025; los alimentos para mascotas son la categoría de producto final de más rápido crecimiento con una CAGR del 6,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Alimentaria de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el Uso Cruzado de la Cadena de Frío Farmacéutica | +0.9% | Nacional, con concentración en los centros farmacéuticos del Gran Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Auditorías Corporativas de Emisiones de Alcance 3 que Impulsan la Consolidación de Proveedores | +0.7% | Nacional, liderado por fabricantes multinacionales de alimentos y grandes minoristas | Corto plazo (≤ 2 años) |

| Envejecimiento de la Población que Impulsa Entregas Refrigeradas de Alta Frecuencia y Pequeños Lotes | +1.1% | Nacional, con impacto agudo en prefecturas rurales y suburbios metropolitanos | Largo plazo (≥ 4 años) |

| Iniciativas Nacionales de Congeladores de Reserva para la Seguridad Alimentaria | +0.5% | Regional, dirigido a ciudades portuarias y centros de distribución del interior | Mediano plazo (2-4 años) |

| Digitalización Portuaria que Reduce los Tiempos de Permanencia de Contenedores Refrigerados | +0.6% | Costero, centrado en los complejos portuarios de Tokio, Yokohama, Osaka, Kobe y Nagoya | Corto plazo (≤ 2 años) |

| Incentivos Fiscales Urbanos para Sitios Automatizados de Almacenamiento en Frío Vertical | +0.8% | Metropolitano, con prioridad en Tokio, Osaka y zonas industriales de ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Uso Cruzado de la Cadena de Frío Farmacéutica

Las redes híbridas ahora trasladan camiones refrigerados de los repartos matutinos de medicamentos a los repartos vespertinos de alimentos frescos, alineando los requisitos de 2-8 °C en ambos tipos de carga y elevando los volúmenes de alimentos al 15-22% de la capacidad de la flota farmacéutica[1]"Iniciativas de Seguridad Alimentaria," Ministerio de Agricultura, Silvicultura y Pesca, maff.go.jp . Un control de especificaciones más elevado reduce el desperdicio, extiende la vida útil y respalda precios premium para importaciones como el salmón noruego y la carne de vacuno refrigerada australiana. Los operadores capturan nuevos ingresos sin grandes desembolsos de capital, por lo que los servicios híbridos deberían seguir ampliándose hasta que las flotas dedicadas exclusivamente a alimentos pierdan competitividad en costos.

Auditorías Corporativas de Emisiones de Alcance 3 que Impulsan la Consolidación de Proveedores

Nestlé Japón, Unilever y productores similares han reducido el número de transportistas de 15-20 a tan solo cinco socios estratégicos, logrando una mejora de la intensidad de carbono del 12-18% por tonelada-kilómetro. Los transportistas que ofrecen paneles de control de CO₂ en tiempo real, camiones eléctricos y tractores de GNL ganan contratos plurianuales que garantizan volúmenes base y cofinancian proyectos piloto de descarbonización. La tendencia erige barreras de entrada para los pequeños transportistas regionales que carecen de capacidad de medición y acelera la actividad de consolidación a medida que los grandes operadores de logística de terceros adquieren densidad de rutas.

Envejecimiento de la Población que Impulsa Entregas Refrigeradas de Alta Frecuencia y Pequeños Lotes

El grupo de mayores de 65 años de Japón alcanzó el 29,1% de la población en 2025, y sus cestas de compra electrónica de comestibles son un 60% más pequeñas pero se piden más del doble de veces. Los proveedores responden con centros de microfulfillment dentro de radios de cinco kilómetros de los barrios con alta densidad de personas mayores, taquillas con control de temperatura y motores de rutas de inteligencia artificial que reorganizan las paradas cada hora. El éxito depende de equilibrar la frecuencia de entrega con la consolidación de cargas refrigeradas, un área donde el despacho algorítmico y el seguimiento multipunto de grado farmacéutico ofrecen ahorros medibles de combustible y mano de obra.

Iniciativas Nacionales de Congeladores de Reserva para la Seguridad Alimentaria

El programa de seguridad alimentaria de 2024 financia 180.000 posiciones de palés a -25 °C en 12 centros de reserva regionales, subsidiando el 50% del gasto de capital y el 30% del gasto operativo anual, siempre que los operadores roten el inventario a través de canales comerciales antes de las fechas de caducidad[2]"Desarrollo de Infraestructura de Cadena de Frío y Sistemas de Suministro de Alimentos," Ministerio de Agricultura, Silvicultura y Pesca (MAFF), maff.go.jp . Los proveedores de almacenamiento en frío obtienen garantías de ocupación a largo plazo que estabilizan los ingresos al tiempo que ofrecen capacidad de desbordamiento para clientes privados durante los picos estacionales. Las normas de rotación gubernamentales también crean flujos de salida predecibles hacia los canales minoristas y de servicios de alimentación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Primas de Seguros que Cubren Desviaciones de Temperatura | -0.5% | Nacional, con mayor impacto en el transporte refrigerado de larga distancia | Corto plazo (≤ 2 años) |

| Conexiones a la Red Eléctrica Limitadas para Refrigeración de Alta Potencia | -0.7% | Zonas metropolitanas e industriales con infraestructura eléctrica envejecida | Mediano plazo (2-4 años) |

| Restricciones de Ordenanzas de Ruido en Entregas Nocturnas | -0.4% | Zonas residenciales urbanas y distritos de uso mixto | Largo plazo (≥ 4 años) |

| Retraso en el Proceso de Certificación de Sistemas de Refrigeración sin HFC | -0.3% | Nacional, que afecta a los ciclos de construcción de nuevas instalaciones y de sustitución de equipos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Primas de Seguros que Cubren Desviaciones de Temperatura

Las primas para carga de cadena de frío aumentaron entre un 35-50% entre 2024 y 2025, con aseguradoras que insisten en el monitoreo continuo mediante IoT y planes de contingencia documentados. Los siniestros promedian ahora USD 180.000 por incidente, lo que lleva a las flotas pequeñas a absorber costos de pólizas que reducen los márgenes o a arriesgarse a operar sin seguro. Los grandes operadores de logística de terceros responden con mantenimiento predictivo y remolques de doble compresor que satisfacen las listas de verificación de los aseguradores y obtienen tarifas más bajas.

Conexiones a la Red Eléctrica Limitadas para Refrigeración de Alta Potencia

Conectar un nuevo congelador automatizado puede tardar entre 8 y 14 meses y costar entre USD 1,5 y 3,5 millones en actualizaciones de transformadores, porque las subestaciones de la década de 1970 se encuentran cerca de sus límites de carga en los corredores de la Bahía de Tokio, la Bahía de Osaka y Nagoya[3]"Política de Energía e Infraestructura," Ministerio de Economía, Comercio e Industria, meti.go.jp. Los retrasos en los proyectos erosionan la tasa interna de retorno y generan dudas en los promotores a pesar de la creciente demanda. La energía solar in situ y el almacenamiento en baterías ayudan, pero aún no pueden sustituir un suministro completo de la red a la escala de megavatios requerida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios: Las Operaciones de Valor Agregado Lideran el Crecimiento Premium

El transporte retuvo el 45,72% de la participación del mercado de logística alimentaria de Japón en 2025, anclado por la intrincada red vial del país que respalda el reabastecimiento diario de miles de tiendas de conveniencia. Sin embargo, los servicios de valor agregado son el claro líder en ritmo de crecimiento, expandiéndose a una CAGR del 6,55% a medida que los fabricantes trasladan el aplazamiento al punto de consumo y externalizan la congelación rápida, el etiquetado y el ensamblaje de kits a especialistas en logística. El tamaño del mercado de logística alimentaria de Japón vinculado al almacenamiento también crece a medida que los centros de distribución automatizados de múltiples temperaturas combinan el almacenamiento con el procesamiento ligero, permitiendo el cumplimiento de pedidos de comestibles en línea al día siguiente en las megaciudades.

El renacimiento del transporte ferroviario de mercancías en el corredor Hokkaido-Honshu ahora reduce entre un 15-25% el costo unitario frente al transporte por carretera para carga congelada a granel, mientras que el transporte marítimo cubre las rutas entre islas y las importaciones a granel. El transporte aéreo sigue siendo un canal especializado para productos perecederos premium como el erizo de mar y el atún de aleta azul del Pacífico, donde la economía de la vida útil justifica las tarifas de vuelos chárter. En conjunto, las opciones multimodales ofrecen a los expedidores flexibilidad para equilibrar velocidad, costo y objetivos de carbono sin comprometer la integridad de la cadena de frío.

Por Tipo de Control de Temperatura: La Dominancia de la Cadena de Frío se Intensifica

La cadena de frío ya representa el 65,59% del tamaño del mercado de logística alimentaria de Japón en 2025 y agrega valor a una CAGR del 5,41%, lo que demuestra que las categorías refrigeradas y congeladas sustentan tanto la escala actual como el crecimiento incremental. El almacenamiento congelado por debajo de 0 °C es el nodo más grande, lo que refleja la consolidada cultura de alimentos congelados de Japón, pero los servicios refrigerados a 2-8 °C ahora superan en crecimiento gracias a las plataformas de kits de comidas y las aplicaciones de comestibles en el mismo día. Los centros de distribución unificados de múltiples temperaturas permiten a los operadores colocar conjuntamente camarones congelados, yogur refrigerado y galletas de arroz a temperatura ambiente, maximizando la utilización del espacio y la densidad de rutas, al tiempo que simplifican el cumplimiento de la Ley de Saneamiento Alimentario[4]"Descripción General de la Industria," Asociación Japonesa de Alimentos Congelados, reishokukyo.or.jp.

La logística a temperatura ambiente sigue siendo indispensable para salsas estables en estantería y té listo para beber, aunque los propietarios de marcas reservan cada vez más espacio con control climático para extender la vida útil y protegerse contra los picos de calor estival. Los registradores de temperatura digitales integrados en toda la flota generan registros de auditoría detallados que los reguladores y los equipos de control de calidad de las marcas ahora esperan como estándar.

Por Categoría de Producto Final: La Premiumización de Alimentos para Mascotas Remodela los Requisitos de Manipulación

La carne, los mariscos y las aves de corral retuvieron el 32,26% de los volúmenes de 2025, impulsados por las preferencias proteicas nacionales y las estrictas regulaciones de seguridad que consolidan los flujos refrigerados. Sin embargo, los alimentos para mascotas superan a todas las demás categorías, expandiéndose a una CAGR del 6,84% a medida que los propietarios adoptan comidas frescas refrigeradas y dietas crudas congeladas. Estas unidades de mantenimiento de existencias exigen segregación de los alimentos humanos, diferente documentación de HACCP y, en ocasiones, pruebas de patógenos específicas por especie, lo que lleva a los proveedores de logística a construir cámaras dedicadas y protocolos de flujo de trabajo con código de colores.

Los productos lácteos y los postres congelados registran ganancias constantes respaldadas por importaciones de quesos premium y lanzamientos de yogur orientados a la salud, mientras que los flujos de horticultura lidian con la sensibilidad al etileno que obliga a planes de carga separados. Los alimentos procesados mantienen su escala pero enfrentan presión sobre los márgenes a medida que los consumidores se inclinan hacia alternativas "frescas refrigeradas", lo que impulsa a los fabricantes a licitar nuevas rutas de cadena de frío que aumentan la demanda general de espacio refrigerado en el mercado de logística alimentaria de Japón.

Análisis Geográfico

El Gran Tokio, Osaka-Kobe y Nagoya absorben colectivamente casi el 65% de la demanda alimentaria nacional, anclando la mayor concentración de almacenes refrigerados y centros de transbordo a lo largo de las autopistas arteriales costeras. El clúster de la Bahía de Tokio alberga enormes flujos de importación de mariscos congelados y productos frescos, aprovechando los complejos de congeladores de Chiba y Kanagawa cercanos para el despacho aduanero inmediato y el reabastecimiento de tiendas en el mismo día. La Bahía de Osaka replica ese modelo para el oeste de Honshu, al tiempo que canaliza el tráfico de transbordo que conecta los alimentadores de Corea del Sur y el este de China.

Hokkaido suministra productos lácteos, cereales y mariscos al continente, apoyándose en servicios de ferry y ferroviarios refrigerados dedicados que mantienen una integridad de puerta a puerta de 18-24 horas desde las granjas de Sapporo hasta los depósitos de Tokio. Los puertos de Kyushu se especializan en la consolidación de importaciones asiáticas y los flujos de salida de ganado, respaldados por nuevos almacenes frigoríficos en Fukuoka y Kagoshima que acortan los ciclos de preparación para los exportadores de cerdo.

Las ciudades secundarias Sendai, Hiroshima, Sapporo y Fukuoka utilizan incentivos municipales para desarrollar centros regionales con control de temperatura. Estas plataformas apoyan los canales de venta directa al consumidor fuera de las áreas de captación de las megaciudades, reducen los viajes de retorno vacíos y sirven como nodos de resiliencia ante desastres bajo la doctrina nacional de seguridad alimentaria. Dicha diversificación geográfica dispersa el estrés de capacidad lejos del corredor tradicional de Tokaido y amplía la huella operativa del mercado de logística alimentaria de Japón.

Panorama Competitivo

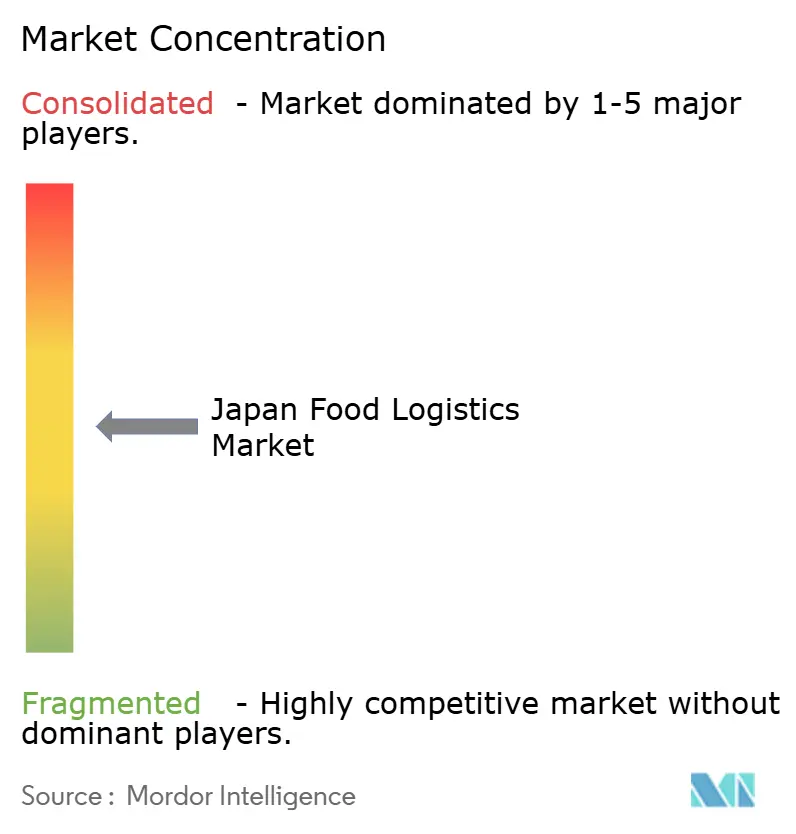

El mercado de logística alimentaria de Japón muestra una concentración moderada: los cinco principales operadores, Yamato Transport, Nippon Express, Nichirei Logistics, Senko Group y Konoike Transport, controlan colectivamente alrededor del 40-45% de los ingresos, dejando amplio margen para especialistas regionales y nuevos participantes liderados por la tecnología. Los operadores establecidos poseen carteras de servicios integrales que abarcan carretera, ferrocarril, mar y aire, además de redes de centros de distribución automatizados que permiten soluciones de factura única atractivas para los propietarios de marcas que reducen sus listas de transportistas.

La capacidad digital y la diferenciación en sostenibilidad ahora superan a la simple escala. La adopción de CargoWise por parte de los principales transitarios estandariza los flujos de trabajo, mejora los tiempos de ciclo aduanero y abre interfaces de programación de aplicaciones para paneles de seguimiento de CO₂ que se integran directamente en los informes de Alcance 3 de los expedidores. Los proyectos piloto de vehículos comerciales ligeros eléctricos en los suburbios de Tokio reducen el ruido y las emisiones en las entregas refrigeradas de última milla, mientras que los tractores propulsados por GNL sirven las rutas troncales entre Tokio, Nagoya y Osaka.

Las maniobras estratégicas incluyen la adquisición por parte de Mitsui de HAVI Supply Chain para penetrar en el segmento de restaurantes de servicio rápido, el lanzamiento por parte de Yamato de un avión de carga dedicado para el comercio electrónico de alimentos frescos durante la noche, y la asociación de DHL con Temu para integrar a los vendedores transfronterizos de comestibles en su red de cadena de frío. Las fusiones y adquisiciones siguen siendo activas a medida que los operadores bien capitalizados adquieren almacenes frigoríficos de propiedad familiar en Kyushu y Tohoku, elevando la barrera de entrada al mercado de logística alimentaria de Japón para los recién llegados sin infraestructura establecida.

Líderes de la Industria de Logística Alimentaria de Japón

Yamato Transport Co., Ltd.

Nippon Express Holdings Inc.

Nichirei Logistics Group Inc.

Konoike Transport Co., Ltd.

Senko Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DHL Group y Temu formaron una alianza estratégica para acelerar el cumplimiento transfronterizo de pedidos de comestibles en línea hacia Japón, integrando tramos aéreos y terrestres con control de temperatura para alimentos especializados.

- Diciembre de 2024: Nippon Express introdujo Protect Box Global, una solución de embalaje aislado con monitoreo en tiempo real dirigida a exportadores premium de alimentos y productos farmacéuticos.

- Octubre de 2024: Mitsui adquirió HAVI Supply Chain Solutions por USD 180 millones, añadiendo experiencia en logística de restaurantes de servicio rápido a nivel nacional a su cartera.

- Junio de 2024: Yamato Transport desplegó su propio avión de carga para acelerar la entrega nocturna de alimentos frescos premium en todo Japón.

Alcance del Informe del Mercado de Logística Alimentaria de Japón

| Transporte | Carretera |

| Ferroviario | |

| Marítimo y Vías Navegables Interiores | |

| Aéreo | |

| Almacenamiento y Depósito | |

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventario, etc.) |

| Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | |

| Congelado (Menos de 0 °C) | |

| Sin Cadena de Frío |

| Carne, Mariscos y Aves de Corral |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) |

| Horticultura (Frutas y Verduras Frescas) |

| Productos Alimenticios Procesados |

| Alimentos para Mascotas |

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) |

| Por Servicios | Transporte | Carretera |

| Ferroviario | ||

| Marítimo y Vías Navegables Interiores | ||

| Aéreo | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventario, etc.) | ||

| Por Tipo de Control de Temperatura | Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | ||

| Congelado (Menos de 0 °C) | ||

| Sin Cadena de Frío | ||

| Por Categoría de Producto Final | Carne, Mariscos y Aves de Corral | |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) | ||

| Horticultura (Frutas y Verduras Frescas) | ||

| Productos Alimenticios Procesados | ||

| Alimentos para Mascotas | ||

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de logística alimentaria de Japón para 2031?

Las previsiones indican que el tamaño del mercado de logística alimentaria de Japón alcanzará USD 40.110 millones para 2031 bajo una CAGR del 3,99%.

¿Qué categoría de servicio crece más rápido hasta 2031?

Se proyecta que las operaciones de valor agregado, como la congelación rápida y el etiquetado, crecerán a una CAGR del 6,55% a medida que los fabricantes adopten modelos de aplazamiento.

¿Qué participación tiene la cadena de frío actualmente?

Los servicios de cadena de frío cubrieron el 65,59% de los ingresos de 2025, confirmando su papel central en la seguridad alimentaria y la premiumización.

¿Por qué están aumentando los costos de seguros para la carga refrigerada?

Los siniestros por desviaciones de temperatura han llevado a los aseguradores a elevar las primas entre un 35-50% y a exigir monitoreo IoT en tiempo real antes de suscribir pólizas.

¿Cuál es la nueva categoría de producto final con mayor potencial de crecimiento?

La logística de alimentos para mascotas se expande a una CAGR del 6,84% a medida que los propietarios cambian a comidas frescas refrigeradas y dietas crudas congeladas.

¿Cómo están reduciendo los puertos los tiempos de permanencia de los contenedores refrigerados?

El despacho aduanero digital previo, el seguimiento de temperatura mediante IoT y los sistemas de reserva de turnos para camiones han reducido el tiempo promedio de permanencia de contenedores refrigerados a 3,4 días, ahorrando tanto energía como costos de demora.

Última actualización de la página el: