Tamaño y Participación del Mercado de Logística Alimentaria de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

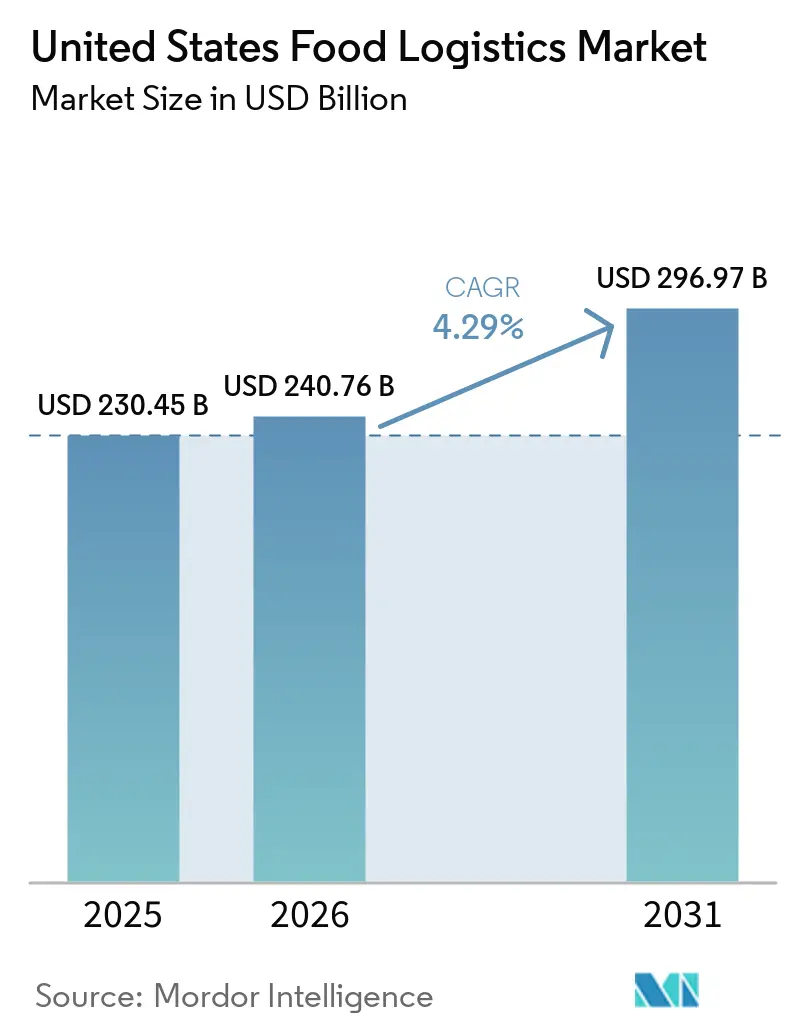

| Tamaño del mercado en el año base (2025) | 230.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 240.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 296.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Alimentaria de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Logística Alimentaria de los Estados Unidos fue valorado en USD 230,45 mil millones en 2025 y se estima que crecerá desde USD 240,76 mil millones en 2026 hasta alcanzar USD 296,97 mil millones en 2031, a una CAGR del 4,29% durante el período de pronóstico (2026-2031).

El crecimiento en 2026 se centra en ciclos de cumplimiento más rápidos y redes distribuidas que respaldan artículos frescos y congelados a escala, con la compra de comestibles en línea y el modelo de recogida en tienda elevando la frecuencia de pedidos y la complejidad del enrutamiento de última milla. La elevada demanda del sector de servicios de alimentación en 2026 sostiene una alta cadencia de entregas a restaurantes e instituciones, incluso cuando los operadores se ajustan a mayores costos laborales y de insumos. El plazo extendido de cumplimiento de la Norma de Trazabilidad de Alimentos de la FDA otorga a los operadores más tiempo para estandarizar la captura e intercambio de datos, mientras que las grandes inversiones en almacenamiento del USDA apuntan a una presión de capacidad en productos perecederos de alto valor. La congestión urbana y la disponibilidad de conductores en 2026 limitan la productividad e inflan los costos de última milla en corredores densos, impulsando a los operadores hacia la automatización, la optimización de rutas y nodos de múltiples temperaturas más cercanos a los consumidores. Estos cambios refuerzan un patrón competitivo donde la complejidad operativa, la preparación regulatoria y la profundidad tecnológica determinan el poder de fijación de precios en el mercado de logística alimentaria de los Estados Unidos.

Conclusiones Clave del Informe

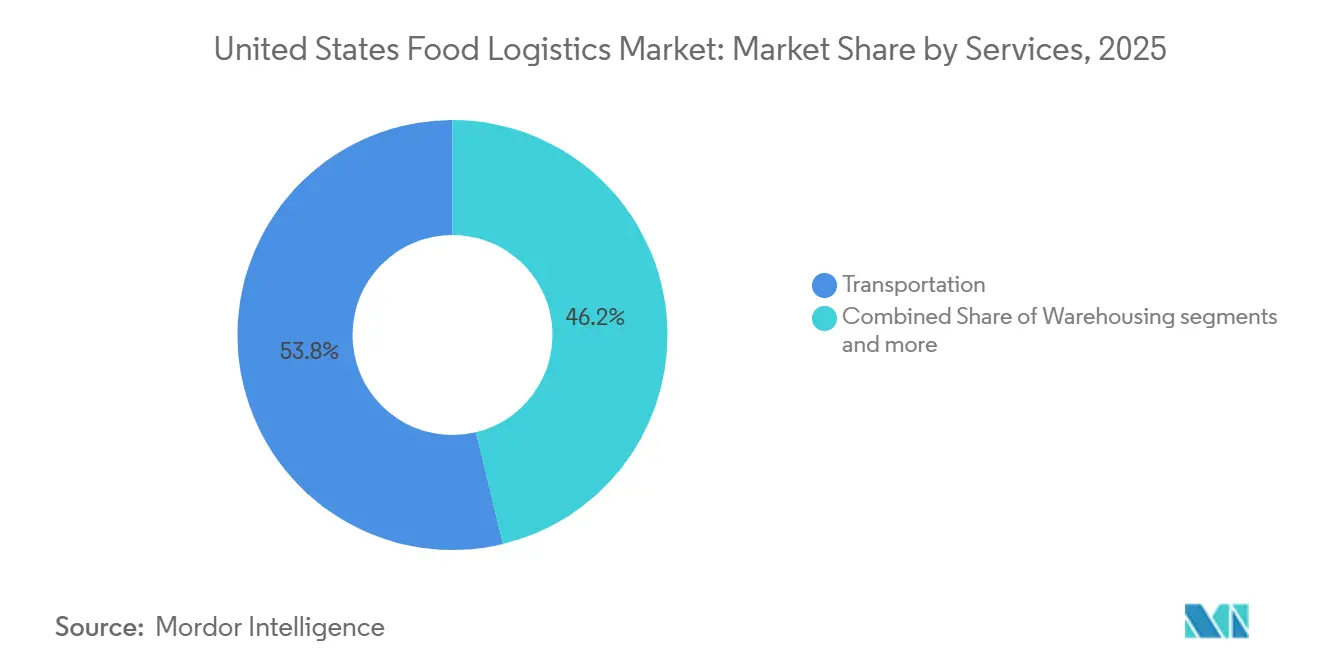

- Por servicios, el transporte lideró con el 53,78% de la participación del mercado de logística alimentaria de los Estados Unidos en 2025, mientras que los servicios de valor agregado registraron el crecimiento más rápido con una CAGR del 5,8% hasta 2031.

- Por tipo de control de temperatura, las soluciones de cadena de frío representaron el 64,7% de la participación en 2025. Se proyecta que la cadena de frío crecerá a una CAGR del 5,2% hasta 2031.

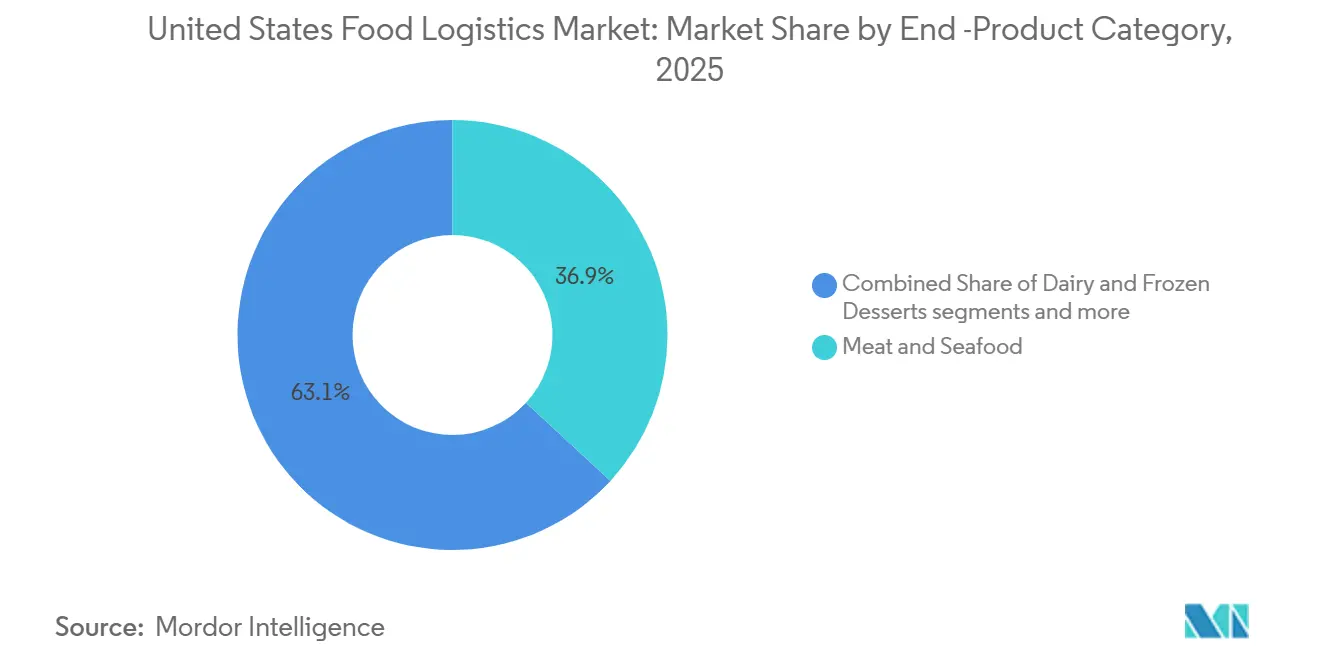

- Por categoría de producto final, la carne y los mariscos tuvieron la mayor participación con el 36,87% del tamaño del mercado de logística alimentaria de los Estados Unidos en 2025, mientras que los lácteos y postres congelados registraron el mayor crecimiento con una CAGR del 6,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Alimentaria de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Comercio Electrónico y las Compras de Comestibles en Línea | +0.80% | Nacional, con la mayor concentración en las zonas metropolitanas costeras y las zonas de expansión del Cinturón del Sol | Mediano plazo (2 a 4 años) |

| Expansión de la Infraestructura de Cadena de Frío | +0.70% | Nacional, con ganancias tempranas en el Noroeste del Pacífico, los corredores de carne del Medio Oeste y los centros de distribución de Texas | Largo plazo (≥ 4 años) |

| Demanda del Consumidor de Alimentos Frescos y Perecederos | +0.70% | Nacional, particularmente en núcleos urbanos y demografías de altos ingresos | Mediano plazo (2 a 4 años) |

| Recuperación de la Industria de Restaurantes y Servicios de Alimentación | +0.60% | Nacional, con rendimiento superior en centros urbanos de alta densidad y regiones dependientes del turismo | Corto plazo (≤ 2 años) |

| Regulaciones de Seguridad Alimentaria y Trazabilidad | +0.50% | Mandato de cumplimiento nacional; adopción acelerada en California, el Noreste y las instalaciones orientadas a la exportación | Largo plazo (≥ 4 años) |

| Iniciativas de Sostenibilidad y Reducción de Desperdicios | +0.50% | Nacional, con liderazgo en políticas en California, los estados del Noreste y las principales áreas metropolitanas con ordenanzas de sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Comercio Electrónico y las Compras de Comestibles en Línea

Las ventas minoristas de comercio electrónico de los Estados Unidos alcanzaron USD 316,1 mil millones en el cuarto trimestre de 2025, un aumento del 5,3% interanual, y el comercio minorista en línea de todo el año 2025 alcanzó USD 1,23 billones con una tasa de penetración del 16,4%, lo que incrementa las entregas con control de temperatura y eleva la complejidad de la orquestación de última milla en el mercado de logística alimentaria de los Estados Unidos. Las tiendas de comestibles y alimentos y bebidas reportan USD 77,5 mil millones en ventas de enero de 2026, un aumento del 1,9% interanual, lo que subraya la continua importancia de los modelos de microfulfillment y tiendas oscuras para ventanas de servicio confiables cerca de la demanda de alta densidad. Las redes pasan de diseños de concentrador-radio a diseños de radio-radio y enfatizan tamaños de entrega más pequeños con mayor frecuencia de pedidos, lo que pone una prima en la precisión de asignación de espacios y la visibilidad en tiempo real en el mercado de logística alimentaria de los Estados Unidos. El cumplimiento de pedidos de productos perecederos deja poca tolerancia para sustituciones o retrasos, por lo que los operadores implementan telemetría de temperatura, enrutamiento dinámico y planificación predictiva de mano de obra para proteger los niveles de servicio y reducir el desperdicio. Se espera que la penetración del comercio electrónico aumente ligeramente en 2026, con alimentos y bebidas manteniendo el impulso a medida que los minoristas amplían las flotas propias y las opciones de recogida en tienda que agilizan las transferencias y reequilibran la captura de márgenes en el mercado de logística alimentaria de los Estados Unidos[1]Oficina del Censo de los Estados Unidos, "Ventas Trimestrales de Comercio Electrónico Minorista," Oficina del Censo de los Estados Unidos, census.gov.

Expansión de la Infraestructura de Cadena de Frío

El programa de Infraestructura de Sistemas Alimentarios Resilientes del USDA está canalizando financiamiento hacia la capacidad de agregación, procesamiento y almacenamiento en frío para aliviar los cuellos de botella en la mitad de la cadena de suministro en categorías perecederas que dependen de un control de temperatura confiable en el mercado de logística alimentaria de los Estados Unidos. Las adjudicaciones adicionales de 2024 a procesadores independientes de carne y aves de corral ayudan a diversificar la capacidad de sacrificio y reducen la exposición a grupos de procesamiento altamente concentrados que distorsionan los flujos regionales. Los USD 2 mil millones del USDA para cultivos especiales reconocen los mayores costos logísticos para los productos frescos y respaldan activos de transporte con control climático que pueden reducir las pérdidas en tránsito en bayas, verduras de hoja y otros SKU sensibles. El capital privado se alinea con este cambio, ya que el Memorando de Entendimiento de DHL Supply Chain de febrero de 2026 con RLCold apunta a más de cinco millones de pies cuadrados de capacidad de múltiples temperaturas de próxima generación con controles listos para la FSMA y diseños herméticos que reemplazan el inventario envejecido en el mercado de logística alimentaria de los Estados Unidos. Los plazos de construcción a puesta en marcha de 24 a 36 meses escalonan el alivio, pero los prearrendamientos y los compromisos de arrendatarios ancla aseguran inquilinos y precios, lo que mejora los horizontes de planificación para los cargadores que dependen de la confiabilidad de la cadena de frío en el mercado de logística alimentaria de los Estados Unidos.

Demanda del Consumidor de Alimentos Frescos y Perecederos

Los precios de los alimentos fuera del hogar aumentan en 2026 en comparación con 2025, sin embargo, las ventas del sector de servicios de alimentación de enero de 2026 alcanzan USD 92,2 mil millones y crecen un 3,9% interanual, lo que señala una demanda duradera de conveniencia y sostiene entregas frecuentes a restaurantes. El USDA espera que los precios de la carne de res y ternera aumenten en 2026, con incrementos moderados en verduras frescas y precios estables para frutas frescas, lo que determina la asignación a nivel de categoría y el ritmo promocional en el mercado de logística alimentaria de los Estados Unidos. El gasto nominal total en alimentos continuó aumentando durante 2024, y el gasto en alimentos fuera del hogar se expandió más rápido que el gasto en alimentos en el hogar, lo que canaliza más volumen hacia formatos institucionales y exige una reposición ajustada de centro de distribución a tienda. Los perfiles de pedidos se fragmentan porque el mercado de logística alimentaria de los Estados Unidos debe atender palés a granel para centros de distribución minoristas y entregas de lotes pequeños de alta rotación para restaurantes en ventanas comprimidas. La disponibilidad de verduras per cápita cayó en 2024, pero la demanda de formatos frescos cortados y mínimamente procesados se mantiene, lo que impulsa a los distribuidores hacia opciones de atmósfera controlada y gestión del etileno para extender la vida útil.

Recuperación de la Industria de Restaurantes y Servicios de Alimentación

Las ventas del sector de servicios de alimentación en enero de 2026 alcanzan USD 92,2 mil millones, lo que representa un aumento interanual del 3,9% que respalda la densidad de rutas y la reposición frecuente en los núcleos urbanos. El sector añade un estimado de 100.000 empleos en 2026, y el empleo total es de 15,8 millones, lo que refuerza el volumen institucional y de restaurantes para el mercado de logística alimentaria de los Estados Unidos. La Asociación Nacional de Restaurantes proyecta ventas de 2026 de USD 1,55 billones con ganancias reales del 1,3%, lo que indica una demanda sostenida a pesar de la presión en los costos de insumos. La dinámica de recuperación complica la planificación logística porque los horarios híbridos en universidades y lugares de trabajo alteran las cadencias de pedidos y hacen que la planificación de rutas sea menos predecible. Los restaurantes independientes y las cadenas de servicio rápido integran la entrega a través de terceros y las flotas propias en las operaciones principales, lo que fragmenta los flujos de última milla y omite a algunos distribuidores tradicionales de línea amplia. Los precios de los alimentos fuera del hogar suben un 3,9% en febrero de 2026, por lo que los operadores buscan tarifas de entrega más bajas y ventanas garantizadas mientras los proveedores de logística trabajan para compensar la inflación salarial y de combustible con automatización y rediseño de redes.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Conductores y Desafíos Laborales | -0.90% | Nacional, agudo en corredores de larga distancia y áreas metropolitanas con alto costo de vida | Mediano plazo (2 a 4 años) |

| Restricciones de Infraestructura y Congestión | -0.80% | Corredores de carga urbana: Los Ángeles, Atlanta, Chicago, Nueva York, Houston, Dallas-Fort Worth | Corto plazo (≤ 2 años) |

| Riesgos de Desperdicio de Alimentos y Deterioro | -0.70% | Nacional, agravado en regiones con tiempos de tránsito prolongados y densidad limitada de almacenamiento en frío | Mediano plazo (2 a 4 años) |

| Altos Costos de Infraestructura de Cadena de Frío | -0.60% | Nacional, concentrado en instalaciones envejecidas en el Medio Oeste, el Noreste y los clústeres de distribución heredados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Desafíos Laborales

El desempleo en el sector del transporte alcanzó el 5,9% en agosto de 2025, por encima de la tasa nacional del 4,5%, mientras que el empleo en el transporte de camiones creció un 0,4% interanual, lo que mantuvo la capacidad ajustada y expuso desajustes en la oferta de conductores para el mercado de logística alimentaria de los Estados Unidos[2]Oficina de Estadísticas de Transporte, "Desempleo en el Sector de Transporte de los Estados Unidos en Agosto de 2025," Departamento de Transporte de los Estados Unidos, bts.gov. La Oficina de Estadísticas Laborales proyecta 237.600 vacantes anuales promedio para conductores de camiones pesados y semirremolques hasta 2034, impulsadas en gran medida por jubilaciones y salidas de carrera, lo que sostiene la presión de reclutamiento a pesar de la sólida demanda. Los límites de horas de servicio limitan la conducción diaria a 11 horas dentro de una ventana de 14 horas y requieren reinicios semanales, lo que restringe la utilización de activos y obliga a las flotas a mantener más tractores y conductores para una red de rutas determinada. La inflación salarial en funciones intensivas en mano de obra, como la carga y la recepción, añade costos en los muelles, especialmente en instalaciones con control de temperatura que deben mantener estándares estrictos durante los períodos pico. Los líderes invierten en automatización y recuperación robótica para estabilizar el volumen de procesamiento, reducir la mano de obra por pedido y mantener altos niveles de servicio en el mercado de logística alimentaria de los Estados Unidos.

Restricciones de Infraestructura y Congestión

La congestión urbana se intensificó en los principales corredores de carga en el cuarto trimestre de 2024, con Los Ángeles alcanzando 7 horas y 36 minutos de retraso diario, lo que representó un aumento de 50 minutos respecto a 2023, y Atlanta añadiendo 40 minutos a una línea base de 5 horas que eleva el gasto en combustible de última milla entre un 15% y un 20% en las áreas metropolitanas densas. El Informe de Congestión Urbana de la FHWA muestra que las horas de congestión promedio nacionales aumentaron 25 minutos hasta 3 horas y 29 minutos, mientras que el Índice de Tiempo de Viaje alcanzó 1,28 y el Índice de Tiempo de Planificación llegó a 2,01 en el período de octubre a diciembre de 2024. Tampa registró el deterioro más pronunciado, con horas de congestión que aumentaron 1 hora y 30 minutos interanual, lo que indica que el crecimiento de la población en el Cinturón del Sol supera las mejoras de capacidad. Chicago añadió 28 minutos y Dallas-Fort Worth añadió 41 minutos para alcanzar 4 horas y 38 minutos, lo que obliga a las flotas con control de temperatura a utilizar enrutamiento predictivo, ventanas de tiempo más ajustadas y programas de entrega fuera de horas pico para proteger los niveles de servicio. La permanencia en puertos agrava la congestión interior porque las terminales de contenedores de Los Ángeles y Long Beach promedian 3,2 días desde la llegada del buque hasta la salida por la puerta, y los contenedores refrigerados aún pueden enfrentar retrasos de 12 a 18 horas durante los picos de importación, lo que tensiona el mercado de logística alimentaria de los Estados Unidos. La Ley de Infraestructura Bipartidista financia carreteras y puentes hasta 2026, pero una parte limitada es específica para carga, por lo que los operadores rediseñan redes hacia centros de distribución en zonas periurbanas a 30 o 50 millas de los centros de demanda, lo que intercambia proximidad por velocidad y puede elevar los costos de última milla en un plazo de 18 a 24 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios: La Fragmentación Modal Acelera el Crecimiento de los Servicios de Valor Agregado

Los servicios de transporte capturaron el 53,78% de la participación del mercado de logística alimentaria de los Estados Unidos en 2025, confirmando el papel central de las redes de carretera, ferroviaria, acuática y aérea para alinear los productos perecederos con las ventanas de servicio en los flujos nacionales y transfronterizos. El transporte por carretera respalda la precisión de última milla y el control de temperatura de puerta a puerta, mientras que el intermodal ferroviario y los contenedores refrigerados ganan participación donde la sensibilidad al tiempo permite tránsitos de varios días para proteínas congeladas y granos. Las importaciones por vía acuática mueven productos frescos y mariscos a través de Savannah, Long Beach y Newark, y el transporte aéreo sigue siendo una opción específica para mariscos de alto valor. Los servicios de valor agregado se expanden a un ritmo del 5,8% anual a medida que los operadores integran el co-empaque, el ensamblaje de kits, el etiquetado y las tácticas de aplazamiento que reducen el riesgo de productos terminados y responden más rápidamente a las señales de demanda real en el mercado de logística alimentaria de los Estados Unidos. Estas capacidades desplazan el conjunto de ganancias desde los metros cúbicos hacia la gestión de la complejidad y la ejecución lista para la trazabilidad que respalda las categorías reguladas y los cambios rápidos de canal.

El almacenamiento ancla el cross-docking, la consolidación de pedidos y la estabilización de temperatura entre la producción y los flujos de salida, y los tiempos de permanencia reflejan los pasos adicionales de trazabilidad requeridos para la verificación a nivel de evento en las categorías cubiertas. Las redes líderes implementan recuperación automatizada y software de ejecución de almacén para comprimir los ciclos de preparación a envío, proteger la integridad del producto y reducir la energía por palé en el mercado de logística alimentaria de los Estados Unidos. Las instalaciones heredadas sin automatización ni modernización energética enfrentan presión por el aumento de los costos laborales y de servicios públicos, mientras que los nodos con tecnología avanzada fijan precios premium por el co-empaque integrado y la visibilidad lista para auditorías. El mercado de logística alimentaria de los Estados Unidos recompensa a los proveedores que integran transporte, almacenamiento y operaciones de valor agregado bajo una sola torre de control para reducir los puntos de contacto y las tasas de excepciones. Se proyecta que el tamaño del mercado de logística alimentaria de los Estados Unidos para los servicios de valor agregado se expanda a una CAGR del 5,8% entre 2026 y 2031, lo que refleja una demanda duradera de trazabilidad, aplazamiento y soporte de cumplimiento. Los operadores en la industria de logística alimentaria de los Estados Unidos que estandarizan la automatización, el software y la adopción de energía renovable en todos los sitios mejoran los márgenes y la resiliencia frente a la volatilidad laboral y energética.

Por Tipo de Control de Temperatura: La Cadena de Frío Domina en Múltiples Bandas Térmicas

Las soluciones de cadena de frío representaron el 64,7% de la participación del mercado de logística alimentaria de los Estados Unidos en 2025 y se están expandiendo a una CAGR del 5,2%, abarcando temperatura ambiente de 15-25 °C, refrigerado de 2-8 °C y congelado por debajo de 0 °C para atender proteínas, lácteos, productos frescos y productos farmacéuticos que requieren una gestión térmica estricta. Las operaciones de congelados retienen la mayor capacidad instalada debido a las inversiones de larga data en congelación rápida, almacenamiento a temperatura bajo cero y transporte de larga distancia aislado para proteínas, comidas preparadas y postres congelados que dependen de una larga vida útil. Los contratos plurianuales con distribuidores del sector de servicios de alimentación, fabricantes de marcas privadas minoristas y procesadores orientados a la exportación anclan el volumen de procesamiento y enfatizan flujos predecibles que se ajustan a la capacidad de los congeladores. Los flujos refrigerados están ganando terreno a medida que aumentan los productos biológicos y los productos farmacéuticos de banda estrecha, y los minoristas amplían los programas de productos frescos cortados que reducen la preparación del consumidor y comprimen la vida útil, lo que eleva el valor de la telemetría y los controles de respuesta rápida en el mercado de logística alimentaria de los Estados Unidos. Se proyecta que el tamaño del mercado de logística alimentaria de los Estados Unidos para la cadena de frío se expanda a una tasa anual del 5,2% hasta 2031, a medida que tanto las categorías de atención médica como las de alimentos frescos de alta rotación refuerzan el manejo crítico de temperatura.

La cadena de frío en temperatura ambiente en la banda de 15-25 °C atiende artículos sensibles que toleran variaciones de temperatura más amplias que los refrigerados o congelados, pero que aún requieren control de humedad, transporte aislado y estabilidad climática para evitar la condensación y el riesgo de plagas. Estos incluyen ciertos productos frescos, artículos de panadería e ingredientes especiales que se degradan si se exponen a extremos de temperatura no controlados durante el tránsito de varios días. La logística sin cadena de frío cubre bienes enlatados estables en almacén, granos secos, aperitivos envasados y bebidas a temperatura ambiente, que crecen más lentamente a medida que las preferencias de los consumidores se inclinan hacia opciones frescas y mínimamente procesadas. La velocidad de procesamiento y el margen por palé ahora definen la jerarquía de temperatura, con los congelados liderando en pies cúbicos instalados, los refrigerados en frecuencia de transacciones y poder de fijación de precios, y los de temperatura ambiente en alcance geográfico en áreas comerciales metropolitanas y rurales en el mercado de logística alimentaria de los Estados Unidos. Las instalaciones de múltiples temperaturas comparten mano de obra, capacidad de planta y activos de muelle para reducir el costo por caja mientras se preserva la seguridad y la calidad, aunque la complejidad del diseño y las necesidades de capital inicial limitan estas construcciones a grandes proyectos ancla que se adaptan a la industria de logística alimentaria de los Estados Unidos.

Por Categoría de Producto Final: Los Lácteos Ascienden Mientras la Carne Retiene la Mayor Participación

La carne y los mariscos representaron el 36,87% del volumen de productos finales en 2025, lo que subraya su densidad volumétrica, su alto valor por unidad y sus estrictos estándares de cadena de frío que respaldan el gasto logístico premium en el mercado de logística alimentaria de los Estados Unidos. El apoyo federal en 2024 a los procesadores independientes de carne y aves de corral amplió la capacidad regional y creó nuevos nodos ancla para el almacenamiento con control de temperatura y el co-empaque cerca de las instalaciones de sacrificio. El USDA espera que los precios de la carne de res y ternera aumenten en 2026 a medida que la oferta se ajusta, lo que refuerza la necesidad de un manejo segregado y tiempos de inspección rápidos para reducir la permanencia. Los lácteos y postres congelados son la categoría de más rápido crecimiento con una CAGR del 6,3%, respaldados por suscripciones directas al consumidor de quesos especiales, leche orgánica y helados premium que demandan una entrega en frío de última milla fragmentada en el mercado de logística alimentaria de los Estados Unidos. Se espera que el tamaño del mercado de logística alimentaria de los Estados Unidos para lácteos y postres congelados crezca a una CAGR del 6,3% hasta 2031, a medida que el posicionamiento premium y la entrega a domicilio intensifican la demanda a nivel de categoría de un control de temperatura preciso.

Los productos frescos enfrentan una disponibilidad ajustada en los datos de 2024, mientras que la demanda de formatos frescos cortados persiste, por lo que los distribuidores adoptan el transporte en atmósfera controlada y la mitigación del etileno para proteger la vida útil en el mercado de logística alimentaria de los Estados Unidos. Las importaciones dominan el suministro de verduras frescas, con México como principal fuente de artículos clave, lo que concentra las inspecciones y los controles de temperatura en los cruces del sur y alarga los tiempos de parada durante las temporadas pico. La iniciativa de cultivos especiales de USD 2 mil millones del USDA apunta a equipos de transporte con control de temperatura y humedad para reducir las pérdidas en tránsito que pueden consumir partes significativas de las cargas de productos frescos antes de llegar al comercio minorista. Los alimentos procesados y las comidas listas para consumir ocupan una posición intermedia estable con una vida útil más larga que los productos frescos, aunque la vigilancia de la temperatura sigue siendo central para preservar la calidad sensorial y la seguridad alimentaria durante la distribución. El segmento "otros" contiene flujos de nicho como aceites comestibles, condimentos e ingredientes especiales que cada vez más requieren un manejo segregado para cumplir con las certificaciones libres de alérgenos y orgánicas exigidas por los compradores en el mercado de logística alimentaria de los Estados Unidos.

Análisis Geográfico

Los patrones regionales están determinados por los clústeres de producción, la concentración portuaria y la densidad de población, que en conjunto definen la ubicación del almacenamiento, la combinación de modos y los costos de última milla en el mercado de logística alimentaria de los Estados Unidos. El Medio Oeste alberga una densa industria de procesamiento de carne y aves de corral, con estados como Nebraska, Iowa, Kansas y Dakota del Sur que anclan la capacidad de sacrificio y requieren almacenamiento en frío cerca de las plantas para gestionar la estabilización posterior a la cosecha. Muchos activos necesitan modernización, y el financiamiento de infraestructura resiliente del USDA está estructurado para abordar las mejoras de refrigeración y las brechas de capacidad a mediano plazo. El Noroeste del Pacífico sigue siendo vital para los flujos de frutas, verduras y mariscos, donde la proximidad a los puertos respalda las importaciones y la distribución costera, con movimientos de cartera de los principales operadores de almacenamiento en frío que confirman el posicionamiento estratégico en estos nodos.

Las regiones del Atlántico Sur y el Sureste, incluidas Florida, Georgia, Carolina del Norte y Texas, muestran un rápido crecimiento debido a la migración de población, la demanda impulsada por el turismo y el aumento de los volúmenes de importación a través de Savannah y Houston. Texas ha sido una prioridad para la capacidad automatizada vinculada a la distribución de carne y aves de corral hacia Dallas-Fort Worth, Austin y Houston, ya que proyectos estratégicos avanzaron en 2025. Florida combina el suministro de productos frescos y el turismo, lo que crea oportunidades equilibradas de carga de ida y vuelta que reducen los kilómetros vacíos. El corredor del Noreste exige precios premium a medida que la congestión se intensifica, lo que comprime las ventanas de entrega y eleva los costos de última milla en relación con las áreas metropolitanas menos densas. Los mandatos de cero emisiones en ciertos estados y áreas metropolitanas impulsan a los operadores a pilotar camiones eléctricos y energía renovable en los almacenes para mantener el servicio y cumplir con las regulaciones en evolución.

La Costa Oeste, liderada por California, genera ingresos significativos en el mercado de logística alimentaria de los Estados Unidos debido a su importante producción agrícola y los contenedores entrantes a través de Los Ángeles-Long Beach y Oakland. La congestión en Los Ángeles aumentó a finales de 2024 y continúa agravando la permanencia y el remanejo en los muelles urbanos, lo que fomenta la ubicación de centros de distribución en el interior para intercambiar proximidad por velocidad. Los impulsores de cumplimiento regional para flotas limpias y eficiencia del almacenamiento en frío añaden necesidades de capital, pero también abren espacio para la diferenciación por parte de los operadores con estrategias de energía renovable escalables y programas de renovación de equipos. El Oeste Montañoso y las Grandes Llanuras continúan apoyando los granos, las legumbres y los productos orgánicos con enlaces ferroviarios intermodales hacia los corredores de exportación, lo que mantiene una línea base de flujos a temperatura ambiente y refrigerados en esos corredores. Las asociaciones multirregionales centradas en nueva capacidad de múltiples temperaturas buscan equilibrar la proximidad a las granjas con el acceso a los principales centros de consumo, una combinación que favorece a las áreas metropolitanas secundarias con menores costos de terreno y sólido acceso a autopistas interestatales.

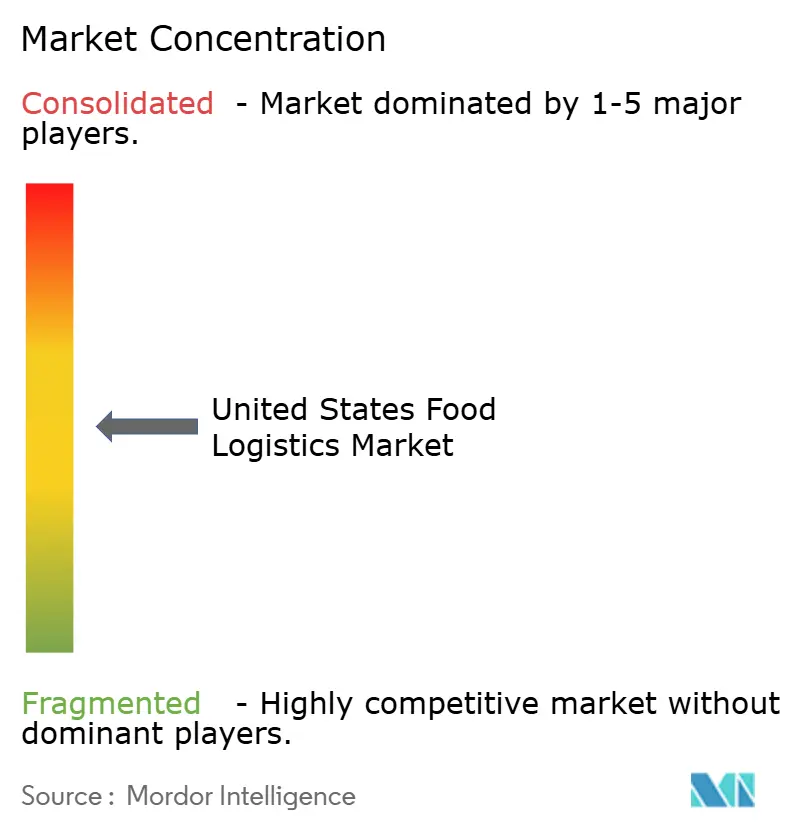

Panorama Competitivo

El mercado de logística alimentaria de los Estados Unidos muestra una concentración moderada donde un puñado de líderes integrados en almacenamiento en frío controlan una capacidad significativa, mientras que los sólidos operadores regionales mantienen relaciones ancla en los ecosistemas de distribución local. La competencia está impulsada más por la profundidad del servicio y la tecnología que por el precio base, y la automatización es central para aumentar el volumen de procesamiento, reducir la energía por palé y estabilizar el servicio en condiciones laborales ajustadas. Lineage Logistics ha expandido la adopción de automatización y software en toda su red, posicionando esas capacidades como una cobertura contra la escasez de mano de obra y como una línea base para flujos de trabajo listos para la trazabilidad. Tras su oferta pública inicial de 2024, Lineage aceleró el despliegue de capital en construcción y adquisiciones para consolidar las brechas regionales y alinear la capacidad con las categorías reguladas y los corredores de exportación.

Americold aumentó los activos en construcción en 2025 y se orientó hacia soluciones de soporte a tiendas y minoristas que integran el cumplimiento de pedidos, el cross-docking y la preparación de última milla en sitios únicos, lo que reduce los puntos de contacto del cliente y mejora la visibilidad. El Memorando de Entendimiento de DHL Supply Chain de 2026 con RLCold apunta a capacidad de múltiples temperaturas y cumplimiento de la FSMA que utiliza construcción hermética, controles avanzados de refrigeración y soluciones energéticas para reemplazar el inventario envejecido. XPO renovó su flota y continuó mejorando el rendimiento a tiempo, mientras pilotaba camiones eléctricos y construía infraestructura de carga en regiones sensibles al cumplimiento que exigen menores emisiones en la última milla. La combinación de capacidad de ejecución con credenciales de sostenibilidad se está convirtiendo en un requisito estándar de licitación para los contratos ancla en las áreas metropolitanas densas.

Las modernizaciones de sostenibilidad se destacan como un vector de espacio en blanco en el mercado de logística alimentaria de los Estados Unidos, con energía solar en sitio, almacenamiento de baterías y software de gestión de energía que reducen los costos de servicios públicos por unidad y las emisiones. Lineage reportó implementaciones de energía solar a gran escala que redujeron los kilovatios-hora por palé en sitios automatizados en comparación con instalaciones convencionales comparables, lo que sugiere que el rendimiento ambiental y la eficiencia de costos se alinean. Los especialistas más pequeños persiguen nodos hiperlocales de 5.000 a 10.000 pies cuadrados que permiten la entrega de comestibles en dos horas y evitan las estructuras más antiguas de concentrador-radio, lo que cambia la división de márgenes entre los intermediarios y los operadores que controlan estos activos. La propiedad intelectual emergente en robótica, energía y análisis refuerza la transición desde el enfoque en bienes raíces hacia los servicios habilitados por tecnología que pueden escalar los controles de calidad y el cumplimiento en conjuntos de productos diversos.

Líderes de la Industria de Logística Alimentaria de los Estados Unidos

Lineage Logistics

Americold Logistics

XPO Logistics

J.B. Hunt Transport Services

FedEx Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lineage, Inc. declaró un dividendo incrementado para el primer trimestre de 2026, lo que refleja confianza en la generación de flujo de caja operativo y señala la continuación de los retornos a los accionistas a pesar del despliegue continuo de capital en automatización y construcción de nuevas instalaciones.

- Febrero de 2026: DHL Supply Chain firmó un Memorando de Entendimiento con RLCold para acelerar el desarrollo de más de cinco millones de pies cuadrados de instalaciones avanzadas con control de temperatura en los Estados Unidos, apuntando a una infraestructura de cadena de frío de alimentos y bebidas de próxima generación con zonas de múltiples temperaturas, cumplimiento de la FSMA de la FDA, gestión de humedad y soluciones de energía sostenible.

- Febrero de 2026: El USDA propuso actualizaciones a las regulaciones federales de velocidad de línea en establecimientos de aves de corral y cerdo que operan bajo sistemas de inspección modernos, con el objetivo de reducir los costos de alimentos para los consumidores, disminuir las barreras regulatorias para los procesadores y apoyar una cadena de suministro alimentaria más eficiente mientras se mantiene la supervisión federal completa.

- Febrero de 2026: Americold Realty Trust anunció los resultados del cuarto trimestre y del año completo 2025, destacando el aumento de los activos en construcción a USD 756,8 millones, iniciativas de fortalecimiento del balance general, expansión hacia soluciones de alto valor para el comercio minorista y soporte a tiendas, y el nombramiento de Chris Papa como Director Financiero para reforzar las capacidades para la próxima fase de ejecución estratégica.

Alcance del Informe del Mercado de Logística Alimentaria de los Estados Unidos

El Informe del Mercado de Logística Alimentaria de los Estados Unidos está Segmentado por Servicios (Transporte, Almacenamiento, Servicios de Valor Agregado y Otros), por Tipo de Control de Temperatura (Cadena de Frío y Cadena sin Frío), por Categoría de Producto Final (Carne y Mariscos, Lácteos y Postres Congelados, Frutas y Verduras, Alimentos y Bebidas, y Otros). Los Pronósticos del Mercado se Proporcionan en Términos de Valor en USD.

| Transporte | Carretera |

| Ferroviario | |

| Acuático | |

| Aéreo | |

| Almacenamiento | |

| Servicios de Valor Agregado y Otros |

| Cadena de Frío | Temperatura Ambiente 15-25 °C |

| Refrigerado 2-8 °C | |

| Congelado por Debajo de 0 °C | |

| Cadena sin Frío |

| Carne y Mariscos |

| Lácteos y Postres Congelados |

| Frutas y Verduras |

| Alimentos y Bebidas |

| Otros |

| Por Servicios | Transporte | Carretera |

| Ferroviario | ||

| Acuático | ||

| Aéreo | ||

| Almacenamiento | ||

| Servicios de Valor Agregado y Otros | ||

| Por Tipo de Control de Temperatura | Cadena de Frío | Temperatura Ambiente 15-25 °C |

| Refrigerado 2-8 °C | ||

| Congelado por Debajo de 0 °C | ||

| Cadena sin Frío | ||

| Por Categoría de Producto Final | Carne y Mariscos | |

| Lácteos y Postres Congelados | ||

| Frutas y Verduras | ||

| Alimentos y Bebidas | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de logística alimentaria de los Estados Unidos?

El tamaño del mercado de logística alimentaria de los Estados Unidos es de USD 240,76 mil millones en 2026 y está en camino de alcanzar USD 296,97 mil millones en 2031 a una CAGR del 4,29%.

¿Qué categoría de servicio es la más grande y cuál crece más rápido en el mercado de logística alimentaria de los Estados Unidos?

El transporte lideró con una participación del 53,78% en 2025, mientras que los servicios de valor agregado son los de más rápido crecimiento con una CAGR del 5,82% hasta 2031.

¿Cómo está cambiando la demanda de control de temperatura en el mercado de logística alimentaria de los Estados Unidos?

La cadena de frío tiene la mayoría con una participación del 64,67%, con una CAGR creciente del 7,23% debido al aumento de la demanda de productos alimentarios sensibles a la temperatura, el aumento de la penetración del comercio electrónico y las regulaciones más estrictas de seguridad alimentaria en los Estados Unidos.

¿Qué categorías de productos finales impulsan el volumen y el crecimiento en el mercado de logística alimentaria de los Estados Unidos?

La carne y los mariscos tienen la mayor participación en 2025 con el 36,87%, y los lácteos y postres congelados lideran el crecimiento con una CAGR del 6,31% hasta 2031.

¿Qué cambios regulatorios darán forma al diseño de redes en el mercado de logística alimentaria de los Estados Unidos hasta 2028?

La FDA extendió la fecha de cumplimiento de la Norma de Trazabilidad de Alimentos hasta julio de 2028, lo que acelera la adopción de la captura de datos a nivel de evento y los sistemas interoperables en el almacenamiento y el transporte.

¿Dónde es más probable que las inversiones en infraestructura alivien la presión de capacidad en el mercado de logística alimentaria de los Estados Unidos?

Los programas del USDA y los Memorandos de Entendimiento privados apuntan a nueva y modernizada capacidad de múltiples temperaturas en el Noroeste del Pacífico, los corredores de carne del Medio Oeste, los centros de Texas y los nodos próximos a los puertos, con puestas en marcha esperadas de 24 a 36 meses después del inicio de la construcción.

Última actualización de la página el: