Tamaño y Participación del Mercado de Logística Alimentaria del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 28.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Alimentaria del Reino Unido por Mordor Intelligence

El tamaño del mercado de logística alimentaria del Reino Unido fue valorado en USD 28,47 mil millones en 2025 y se estima que crecerá desde USD 30,14 mil millones en 2026 hasta alcanzar USD 38,85 mil millones en 2031, a una CAGR del 5,21% durante el período de pronóstico (2026-2031).

El transporte refrigerado intermodal a lo largo del corredor Felixstowe–Midlands, el seguimiento digital obligatorio de residuos y los centros de procesamiento regional financiados por el programa de nivelación del gobierno anclan este crecimiento. Las inversiones en mantenimiento predictivo y los sistemas de cumplimiento de temperatura impulsados por aseguradoras están ampliando la brecha de capacidades entre los operadores habilitados tecnológicamente y los transportistas tradicionales[1]"Prospecto del Fondo de Nivelación," Gobierno de Su Majestad, gov.uk. La expansión de la cadena de frío ferroviaria está comenzando a desviar volúmenes de larga distancia desde la carretera, mientras que la volatilidad cambiaria y las adaptaciones de gases fluorados están reconfigurando las estructuras de costos. En general, los operadores que combinan visibilidad de datos, alcance multimodal y resiliencia del capital de trabajo están mejor posicionados para capitalizar los flujos de alimentos refrigerados orientados a la exportación, la demanda de alimentos premium para mascotas y el creciente volumen farmacéutico.

Conclusiones Clave del Informe

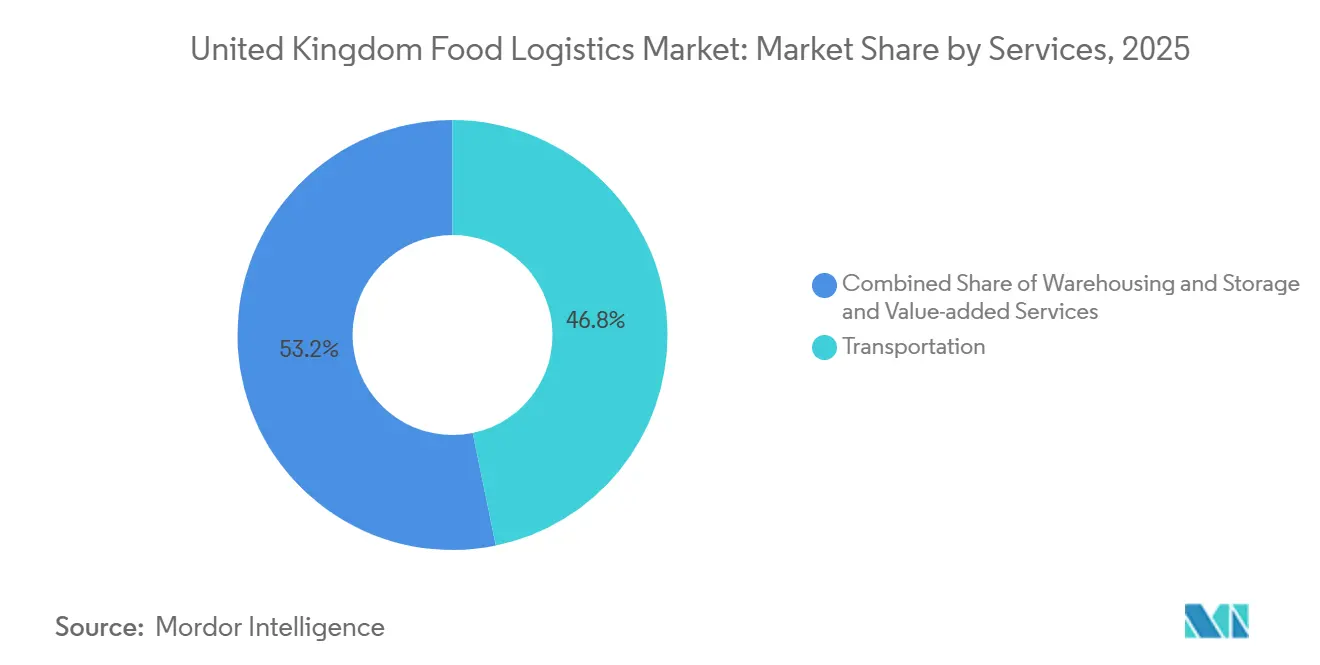

- Por tipo de servicio, los servicios de transporte lideraron con el 46,77% de la participación del mercado de logística alimentaria del Reino Unido en 2025, mientras que se proyecta que los servicios de valor agregado se expandirán a una CAGR del 7,78% hasta 2031.

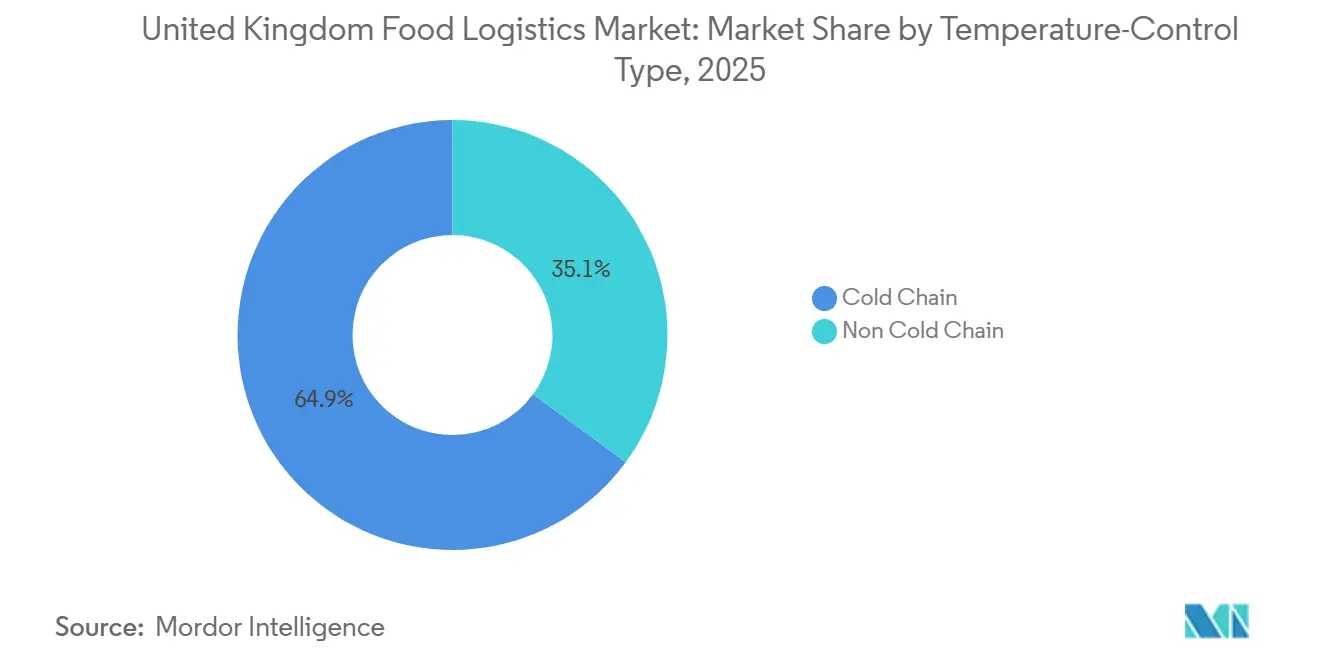

- Por tipo de control de temperatura, las operaciones de cadena de frío representaron el 64,92% del tamaño del mercado de logística alimentaria del Reino Unido en 2025 y avanzan a una CAGR del 6,64% hasta 2031.

- Por categoría de producto final, los productos lácteos y postres congelados mantuvieron una participación del 28,90% en 2025, mientras que se prevé que la logística de alimentos para mascotas crezca a una CAGR del 8,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Alimentaria del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de alimentos refrigerados orientados a la exportación que amplifica la demanda intermodal | +1.1% | Nacional, con foco en los corredores de Felixstowe, Southampton y Dover | Mediano plazo (2-4 años) |

| Seguimiento digital obligatorio de residuos que expande los flujos de logística inversa | +0.8% | Áreas metropolitanas de Londres, Mánchester y Birmingham | Corto plazo (≤ 2 años) |

| Centros de procesamiento regional bajo la agenda de nivelación | +0.7% | Noreste de Inglaterra, Gales, Midlands | Largo plazo (≥ 4 años) |

| Implementación de mantenimiento predictivo para activos refrigerados | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Expansión de la refrigeración ferroviaria en el corredor Felixstowe–Midlands | +0.5% | Corredor ferroviario East Anglia-Midlands-Noroeste | Mediano plazo (2-4 años) |

| Requisitos de cumplimiento de temperatura impulsados por aseguradoras | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Alimentos Refrigerados Orientados a la Exportación que Amplifica la Demanda Intermodal

Los volúmenes récord de exportación de productos lácteos en 2025 acompañaron un aumento de dos dígitos en carne refrigerada y productos listos para consumir que se dirigen a los mercados de Asia-Pacífico, impulsando una demanda incremental de contenedores con control de temperatura y acceso ferroviario a puertos de aguas profundas. Los artículos refrigerados requieren ventanas más estrictas de 2-8 °C y tiempos de tránsito más cortos que la carga congelada, lo que empuja a los expedidores hacia soluciones integradas de carretera-ferrocarril que reducen los trayectos de extremo a extremo hasta en 12 horas. Los servicios de vagones refrigerados dedicados de GB Railfreight en el eje Felixstowe–Midlands ilustran cómo el ferrocarril capta volúmenes de larga distancia una vez que se cuantifican las reducciones de carbono y los ahorros de combustible. Los exportadores obtienen credenciales de sostenibilidad a medida que el cambio modal reduce el 76% de las emisiones asociadas. Sin embargo, una adopción generalizada depende de una flota mayor de vagones refrigerados y del seguimiento automatizado de contenedores para anticipar las desviaciones de temperatura.

Seguimiento Digital Obligatorio de Residuos que Expande los Flujos de Logística Inversa

La notificación obligatoria de desperdicio alimentario a partir de abril de 2025 ha formalizado los requisitos de logística inversa para todos los grandes supermercados y operadores de servicios de alimentación. La recolección separada de residuos alimentarios domésticos, obligatoria a partir de marzo de 2026, está añadiendo rutas de recolección que replican los carriles de distribución directa, impulsando la utilización de la flota. Minoristas como Tesco ahora combinan las entregas de última milla con la recogida de excedentes, enrutándolos hacia ONG de redistribución con la ayuda de registros de datos con código QR. Los operadores con furgonetas refrigeradas de carga mixta y herramientas de programación vinculadas por API pueden convertir lo que antes era un viaje de regreso vacío en un servicio generador de ingresos, reduciendo emisiones y asegurando créditos regulatorios. Los primeros adoptantes disfrutan de una ventaja de pionero a medida que las auditorías de cumplimiento exigen cada vez más visibilidad digital de extremo a extremo.

Centros de Procesamiento Regional bajo la Agenda de Nivelación que Impulsan las Rutas de Vehículos Refrigerados de Media Distancia

Un fondo de infraestructura de GBP 4.800 millones está impulsando nuevos almacenes frigoríficos y fábricas de alimentos hacia el Noreste de Inglaterra, Gales y los Midlands, descentralizando los flujos históricamente concentrados en el Sureste[2]"Estrategia Nacional de Infraestructura," Ministerio de Hacienda de Su Majestad, gov.uk. Solo el clúster alimentario del Noreste atrajo GBP 250 millones (USD 335 millones) en nuevo capital hasta 2025, creando demanda de lanzaderas refrigeradas que conectan granjas, procesadores y centros de distribución urbanos. Los proveedores de logística que pueden flexibilizar vehículos, conductores y capacidad de depósito hacia ciudades secundarias obtienen acceso a nuevos volúmenes de contratos y espacio de almacén a menor costo. El almacén frigorífico de Culina Group en Darlington demuestra cómo escalar por delante de la demanda regional asegura la ocupación y sustenta acuerdos de servicio plurianuales. Si bien los centros alivian la congestión en el Sureste, también requieren plataformas de tecnología de la información que orquesten inventarios de múltiples nodos y recogidas dinámicas en bases de producción fragmentadas.

Implementación de Mantenimiento Predictivo para Activos Refrigerados que Reduce el Tiempo de Inactividad

El mantenimiento basado en sensores ahora cubre unidades de remolque, compresores y puertas de muelle, señalando anomalías antes de que una desviación de temperatura ponga en riesgo el rechazo de la carga. Los estudios comparativos del sector muestran que los programas predictivos reducen el tiempo de inactividad no planificado entre un 30% y un 40% en comparación con los enfoques de funcionamiento hasta el fallo. Supply Chain Solution Ltd. redujo los costos de reparación un 25% en toda su flota de vehículos refrigerados del Reino Unido durante 2025 tras incorporar datos de telemática en algoritmos de aprendizaje automático. Los transportistas que logran una varianza inferior a 1 °C y una entrega puntual del 99% ahora aseguran contratos premium con exportadores y grandes empresas farmacéuticas. El obstáculo de inversión —sensores, análisis en la nube y reentrenamiento de técnicos— inclina el campo de juego a favor de los grandes operadores, acelerando la consolidación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las normas sobre gases fluorados y amoníaco que inflan los costos de adaptación | -0.7% | Nacional, almacenes más antiguos | Mediano plazo (2-4 años) |

| Escasez de vagones ferroviarios refrigerados que limita el cambio modal | -0.5% | Corredores intermodales clave | Corto plazo (≤ 2 años) |

| Volatilidad cambiaria que eleva los costos de combustible e importación de equipos | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Aumento de insolvencias de transportistas pymes vinculadas al estrés de flujo de caja aduanero | -0.3% | Nacional, rutas de exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones sobre Gases Fluorados y Amoníaco que Inflan los Costos de Adaptación de Almacenes Frigoríficos

Las cuotas de HFC caen un 79% para 2030, lo que obliga a dos tercios de los almacenes frigoríficos del Reino Unido que aún utilizan refrigerantes heredados a adaptar o reemplazar sistemas a un costo de USD 0,6-2,5 millones por instalación. Los diseños con amoníaco y CO₂ reducen las facturas de energía, pero requieren detección de fugas, mejoras de ventilación e ingenieros especializados[3]"Recursos Técnicos," Instituto de Refrigeración, ior.org.uk. Para los independientes con restricciones de liquidez, el desembolso de capital es prohibitivo, lo que incentiva acuerdos de venta y arrendamiento posterior con fondos de inversión inmobiliaria como Lineage Logistics que agrupan financiación, construcción y contratos operativos a largo plazo.

Escasez de Vagones Ferroviarios Refrigerados que Restringe la Capacidad de Cambio Modal

Solo existen 450 vagones refrigerados en el parque nacional frente a una demanda latente de 1.200, por lo que el servicio de vagones refrigerados de GB Railfreight en Felixstowe opera a plena capacidad con listas de espera de varias semanas. Las nuevas construcciones cuestan hasta USD 0,32 millones cada una y necesitan entre 18 y 24 meses de plazo de entrega, retrasando el cambio modal a pesar de los ahorros en costos operativos del 15-20% frente a los movimientos por carretera con diésel. Sin esquemas de arrendamiento o aumentos de producción por parte de los fabricantes, las ganancias de cuota modal se estancarán y mantendrán las huellas de carbono de larga distancia obstinadamente elevadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Capacidades de Valor Agregado Redefinen los Grupos de Beneficios

En cuanto al tipo de servicio, el transporte representó el 46,77% de la participación del mercado de logística alimentaria del Reino Unido en 2025. La carretera sigue siendo indispensable para la cobertura de última milla, pero la escasez de mano de obra y los costos del diésel comprimen los márgenes, orientando a los operadores hacia trabajos auxiliares de mayor rendimiento. Los servicios de valor agregado, como la congelación rápida, la gestión de inventarios, el co-envasado y la logística inversa organizada, están en camino de alcanzar una CAGR del 7,78%, casi 2 puntos porcentuales por encima de la CAGR general del mercado de logística alimentaria del Reino Unido. Los clientes recompensan a los proveedores capaces de integrar de forma nativa sistemas de gestión de almacenes y de transporte, visibilidad a nivel de unidad de mantenimiento de existencias y ensamblaje de pedidos a múltiples temperaturas. Los movimientos marítimos y por vías navegables interiores están estrechamente vinculados al almacenamiento en túneles de enfriamiento centrados en puertos, mientras que la cuota del ferrocarril avanza gradualmente en los corredores intermodales una vez que se alivian los cuellos de botella de capacidad.

La automatización es el igualador de rendimiento. La instalación automatizada de almacenamiento y recuperación automática de NewCold en Wakefield eleva el rendimiento de palés por metro cuadrado un 40% por encima de los diseños manuales, comprimiendo la energía por unidad manipulada y cumpliendo los protocolos de seguridad de contacto casi nulo. A medida que los supermercados renuevan las licitaciones de logística, los contratos integrados que fusionan transporte, almacenamiento e informes de cumplimiento superan a las ofertas aisladas[4]"Estrategia Industrial: Automatización y Economía de Datos," Gobierno de Su Majestad, gov.uk. DFDS Logistics ilustra el giro: los rediseños de plataformas de cross-docking ahora incluyen congeladores rápidos, robots de ensamblaje de pedidos y puertas de captura de residuos habilitadas con RFID. A lo largo del horizonte de pronóstico, el crecimiento de los beneficios se inclinará hacia las flotas que conviertan los modelos tradicionales de "transporte y almacenamiento" en plataformas de servicio ricas en datos e integradas en el cumplimiento normativo.

Por Tipo de Control de Temperatura: La Cadena de Frío se Mantiene como Núcleo en Medio de Mejoras Impulsadas por la Tecnología

Las actividades de cadena de frío representaron el 64,92% del tamaño del mercado de logística alimentaria del Reino Unido en 2025 y se prevé que se expandan al 6,64%, superando al segmento sin cadena de frío incluso después de los obstáculos de adaptación. El almacenamiento congelado domina actualmente el volumen, aunque los productos refrigerados vinculados a carne fresca, productos lácteos y biológicos ganan impulso a medida que los mercados de exportación y la demanda de comidas preparadas aumentan. Los proyectos piloto de optimización energética que operan cámaras de congelación más cerca de -15 °C en lugar de -18 °C reducen las facturas de energía un 10% sin sacrificar la seguridad alimentaria. Las unidades de ambiente controlado destinadas al chocolate y el vino equilibran la cartera, ofreciendo un amortiguador de margen cuando los precios de la refrigeración se disparan.

El mantenimiento predictivo mejora el tiempo de actividad: el aumento de 8 puntos porcentuales de DHL en la entrega puntual desde que implementó análisis subraya lo que está en juego en la garantía de temperatura. En el nivel premium, el registro en cadena de bloques en tiempo real satisface a los auditores de seguros y de buenas prácticas de fabricación farmacéutica, permitiendo a los transportistas facturar entre un 20% y un 30% más por hora de carril. El tamaño del mercado de logística alimentaria del Reino Unido atribuible a los servicios de cadena de frío está liderado por actualizaciones de equipos, refrigerantes energéticamente eficientes y plataformas de datos listas para auditoría.

Por Categoría de Producto Final: El Rendimiento Superior de los Alimentos para Mascotas Depende de las Dietas Refrigeradas

Los productos lácteos y postres congelados representaron el 28,90% de la participación del mercado de logística alimentaria del Reino Unido en 2025, aprovechando la demanda doméstica estable y las exportaciones de queso hacia Asia. Sin embargo, la logística de alimentos para mascotas, antes considerada un complemento de temperatura ambiente, avanza a una CAGR del 8,07% a medida que los propietarios se inclinan hacia formulaciones crudas y refrigeradas que requieren la misma fidelidad de cadena de frío que las comidas humanas. La red dedicada de alimentos para mascotas de Kammac demuestra protocolos específicos de categoría, zonas de higiene separadas, prevención rápida del deshielo y segregación de alérgenos que generan tarifas premium.

Los volúmenes de carne, mariscos y aves de corral se benefician de las mejoras en la vida útil refrigerada gracias al envasado con ultra bajo contenido de oxígeno que amplía las ventanas de entrega doméstica. La horticultura sigue siendo estacional; la expansión de invernaderos y la agricultura en entornos controlados pueden moderar la dependencia de las importaciones, pero no eliminarán la brecha de déficit de frutas del 47% antes de 2031. Los alimentos procesados y los ingredientes funcionales se mantienen estables, con su crecimiento vinculado a las dietas de conveniencia y las tendencias de fortificación orientadas al bienestar físico.

Análisis Geográfico

El Sureste de Inglaterra retiene la mayor parte de la participación del mercado de logística alimentaria del Reino Unido, gracias a la densidad de consumo de Londres y las dos puertas de entrada en Felixstowe y Dover, que gestionan el 40% de los flujos de contenedores. Los almacenes frigoríficos automatizados de Lineage Logistics en Essex y Kent acortan el transporte terrestre interior y reducen drásticamente los tiempos de espera en puerto, permitiendo a los importadores mover palés desde el costado del barco hasta el camión de salida en menos de dos horas. Sin embargo, la congestión, la escasez de terrenos y los elevados costos inmobiliarios están empujando a los proveedores hacia el triángulo de los Midlands formado por Birmingham, Nottingham y Leicester, donde la propiedad es hasta un 35% más barata y ofrece un alcance "ideal" tanto hacia las zonas metropolitanas del norte como del sur.

Los Midlands se han convertido en el eje intermodal del mercado de logística alimentaria del Reino Unido, albergando la lanzadera de vagones refrigerados insignia de GB Railfreight que elimina 162 millas de carretera de un trayecto típico de Felixstowe a Mánchester. Los incentivos de procesamiento regional bajo el programa de nivelación aceleran este recentramiento: las nuevas plantas de procesamiento de carne en Derbyshire y las instalaciones de envasado de productos lácteos en Shropshire desvían volúmenes que antes se consolidaban en el Sureste. El Norte de Inglaterra, mientras tanto, está pasando de ser periférico a prioritario. Las inversiones de GBP 250 millones (USD 335 millones) en proyectos de almacenamiento en frío y envasado en Tyne & Wear hasta 2025 prometen un salto en los carriles de vehículos refrigerados de media distancia que conectan granjas, fábricas y depósitos urbanos.

Las exportaciones de salmón de Escocia y los procesadores de carne de Gales inyectan tráfico transfronterizo adicional. Los corredores de ferry Liverpool-Belfast de DFDS y los enlaces del Mar de Irlanda de Kuehne+Nagel sustentan los flujos con garantía de temperatura hacia Irlanda del Norte, donde los acuerdos aduaneros del período de gracia aún requieren controles fitosanitarios conformes con la Unión Europea. A medida que la capacidad ferroviaria escala y los centros regionales se multiplican, se espera que emerja una huella geográfica más equilibrada, mitigando la dependencia excesiva de los nodos del Sureste y distribuyendo el riesgo de infraestructura.

Panorama Competitivo

La competencia dentro del mercado de logística alimentaria del Reino Unido está moldeada por una doble vía de consolidación y diferenciación tecnológica. DHL Group, GXO Logistics y Lineage Logistics aprovechan flotas monitoreadas por IoT, almacenes automatizados y registros de auditoría en cadena de bloques para garantizar una integridad de temperatura del 99%, posicionándose para contratos premium sensibles a penalizaciones. La adquisición de Wincanton por parte de CEVA y la adquisición de DB Schenker por parte de DSV amplían el alcance multimodal, ofreciendo a los clientes contratos integrales que cubren movimientos por carretera, ferrocarril, mar y aire con un único panel de indicadores clave de rendimiento. Las entidades combinadas ahora negocian acuerdos de compra de energía a largo plazo y construyen matrices solares verticales sobre los muelles de enfriamiento para amortiguar los costos energéticos.

Los especialistas de nivel medio defienden sus nichos. Culina Group se concentra en la densidad regional en lugar de la escala global, ubicando almacenes frigoríficos junto a procesadores emergentes, lo que reduce los viajes de regreso vacíos y acelera los ciclos de la granja a la mesa. Turners (Soham) invierte en vehículos refrigerados eléctricos de batería para navegar por las zonas de emisiones de los centros urbanos previstas para 2027, cortejando a los supermercados que enfrentan fuertes multas por entregas con diésel. Los competidores liderados por el transporte ferroviario de mercancías, como Newell y Wright, se asocian con GB Railfreight para cofinanciar vagones refrigerados, creando una ventaja de sostenibilidad frente a los rivales que solo utilizan diésel.

Las barreras de entrada están aumentando. Las adaptaciones de gases fluorados, la monitorización exigida por los aseguradores y el cumplimiento de datos las 24 horas del día, los 7 días de la semana elevan los umbrales de inversión de capital más allá del alcance de muchos transportistas pymes ya presionados por plazos de pago de 60 días. Los fondos de capital privado tienen en la mira los activos de almacenes frigoríficos en dificultades para operaciones de consolidación, apostando a que la escala desbloqueará tarifas de energía más bajas y líneas de crédito bancario. Mientras tanto, las empresas emergentes de carga digital se orientan hacia capas de coordinación sin activos, reconociendo que poseer y mantener infraestructura con control de temperatura sigue siendo intensiva en capital y con una regulación estricta.

Líderes de la Industria de Logística Alimentaria del Reino Unido

DHL Group

GXO Logistics

Culina Group

Seafrigo Group

Turners (Soham) Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GXO Logistics amplió su contrato con el NHS England para gestionar la distribución de kits de prueba domiciliaria de cáncer de colon, subrayando la capacidad de la empresa en flujos sanitarios regulados con control de temperatura.

- Julio de 2025: DHL Supply Chain reportó una mejora de 8 puntos porcentuales en la entrega puntual tras escalar los algoritmos de mantenimiento predictivo en toda su flota de vehículos refrigerados del Reino Unido.

- Abril de 2025: DPD UK presentó un despliegue de 8.000 taquillas para mejorar el cumplimiento de paquetes fuera del domicilio, aliviando indirectamente la congestión de última milla para el comercio electrónico de comestibles.

- Abril de 2025: Lineage Logistics adquirió tres almacenes de Bellingham Cold Storage, añadiendo 24 millones de pies cúbicos y 85.000 posiciones de palé a su red en el Reino Unido.

Alcance del Informe del Mercado de Logística Alimentaria del Reino Unido

| Transporte | Carretera |

| Ferrocarril | |

| Mar y Vías Navegables Interiores | |

| Aire | |

| Almacenamiento y Bodegaje | |

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventarios, etc.) |

| Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | |

| Congelado (Menos de 0 °C) | |

| Sin Cadena de Frío |

| Carne, Mariscos y Aves de Corral |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) |

| Horticultura (Frutas y Verduras Frescas) |

| Productos Alimenticios Procesados |

| Alimentos para Mascotas |

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) |

| Por Servicios | Transporte | Carretera |

| Ferrocarril | ||

| Mar y Vías Navegables Interiores | ||

| Aire | ||

| Almacenamiento y Bodegaje | ||

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventarios, etc.) | ||

| Por Tipo de Control de Temperatura | Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | ||

| Congelado (Menos de 0 °C) | ||

| Sin Cadena de Frío | ||

| Por Categoría de Producto Final | Carne, Mariscos y Aves de Corral | |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) | ||

| Horticultura (Frutas y Verduras Frescas) | ||

| Productos Alimenticios Procesados | ||

| Alimentos para Mascotas | ||

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzarán las exportaciones de alimentos refrigerados para 2031?

La creciente demanda de los mercados de Asia-Pacífico y la ampliación de la conectividad ferroviaria con los puertos posicionan a los productos refrigerados como el flujo de exportación de más rápido crecimiento, contribuyendo a elevar el tamaño del mercado de logística alimentaria del Reino Unido a USD 38,85 mil millones para 2031.

¿Qué segmento ofrece la mayor oportunidad de crecimiento para los proveedores de servicios?

Se prevé que los servicios de valor agregado, como la congelación rápida, la gestión de inventarios y la logística inversa, crezcan a una CAGR del 7,78%, superando al transporte básico.

¿Por qué la categoría de alimentos para mascotas está atrayendo inversión en cadena de frío?

Las formulaciones premium crudas y refrigeradas necesitan la misma integridad de 2-8 °C que las comidas humanas, impulsando la logística de alimentos para mascotas a una CAGR del 8,07% e incentivando la capacidad dedicada de vehículos refrigerados.

¿Superará el ferrocarril a la carretera en los movimientos de alimentos de larga distancia?

El ferrocarril ganará cuota en corredores como Felixstowe–Midlands una vez que la flota de vagones refrigerados se expanda, pero la carretera seguirá dominando la última milla y los trayectos regionales hasta 2031.

¿Cómo están influyendo los aseguradores en los estándares de cadena de frío?

La suscripción más estricta ahora exige registros de temperatura en tiempo real y registros auditables en cadena de bloques, lo que permite a los transportistas conformes cobrar primas de tarifa del 20-30%.

¿Cuál es la mayor presión de costo regulatorio que enfrentan los operadores?

La reducción gradual de los refrigerantes HFC bajo las normas de gases fluorados está obligando a adaptaciones de USD 0,6-2,5 millones por almacén frigorífico, con un impacto especial en las instalaciones más antiguas.

Última actualización de la página el: