Tamaño y Participación del Mercado de Logística Alimentaria de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

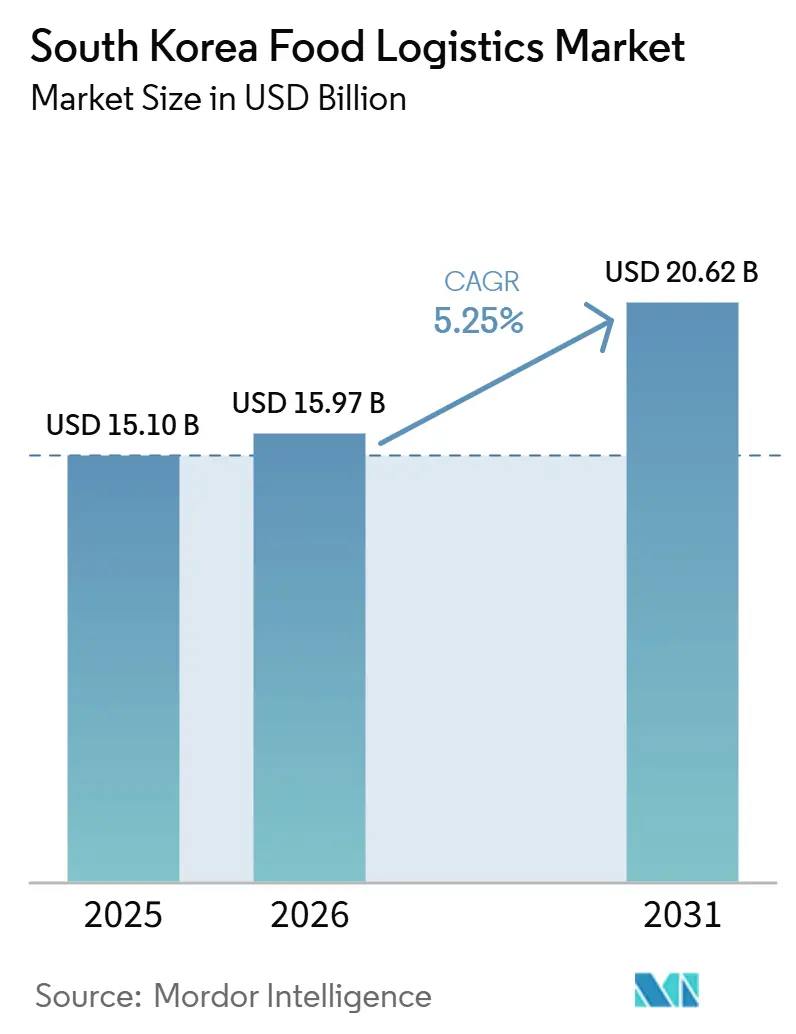

| Tamaño del mercado en el año base (2025) | 15.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

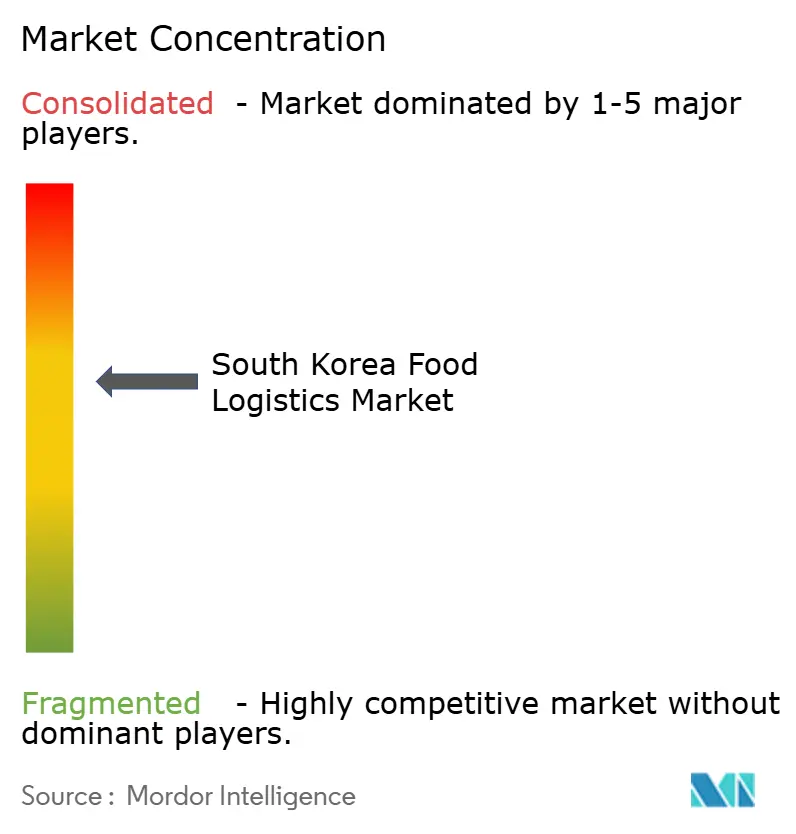

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Alimentaria de Corea del Sur por Mordor Intelligence

El tamaño del mercado de logística alimentaria de Corea del Sur fue valorado en 15,10 mil millones de USD en 2025 y se estima que crecerá desde 15,97 mil millones de USD en 2026 hasta alcanzar los 20,62 mil millones de USD en 2031, a una CAGR del 5,25% durante el período de pronóstico (2026-2031).

Los mandatos de trazabilidad digital, los estándares de temperatura a nivel de Buenas Prácticas de Distribución y las renovaciones energéticamente eficientes amplían colectivamente el conjunto de valor, mientras que la reconversión de suelos industriales urbanos libera escasa capacidad urbana que los proyectos en terrenos vírgenes tienen dificultades para asegurar. Los servicios de vagones refrigerados intermodales por ferrocarril reducen los costos de transporte de larga distancia hasta en un 30%, apoyando los cambios de volumen a lo largo del corredor Busan–Seúl. Los cargadores pagan cada vez más primas por la congelación ultrarrápida, la gestión de inventarios y el monitoreo habilitado por inteligencia artificial, lo que señala un alejamiento de las tarifas de flete estandarizadas. Los operadores establecidos como CJ Logistics y LX Pantos aprovechan la infraestructura heredada para defender su participación, mientras que los nuevos participantes impulsados por la tecnología atacan los nichos de última milla a través de centros de microfulfillment y modelos de entrega por suscripción.

Conclusiones Clave del Informe

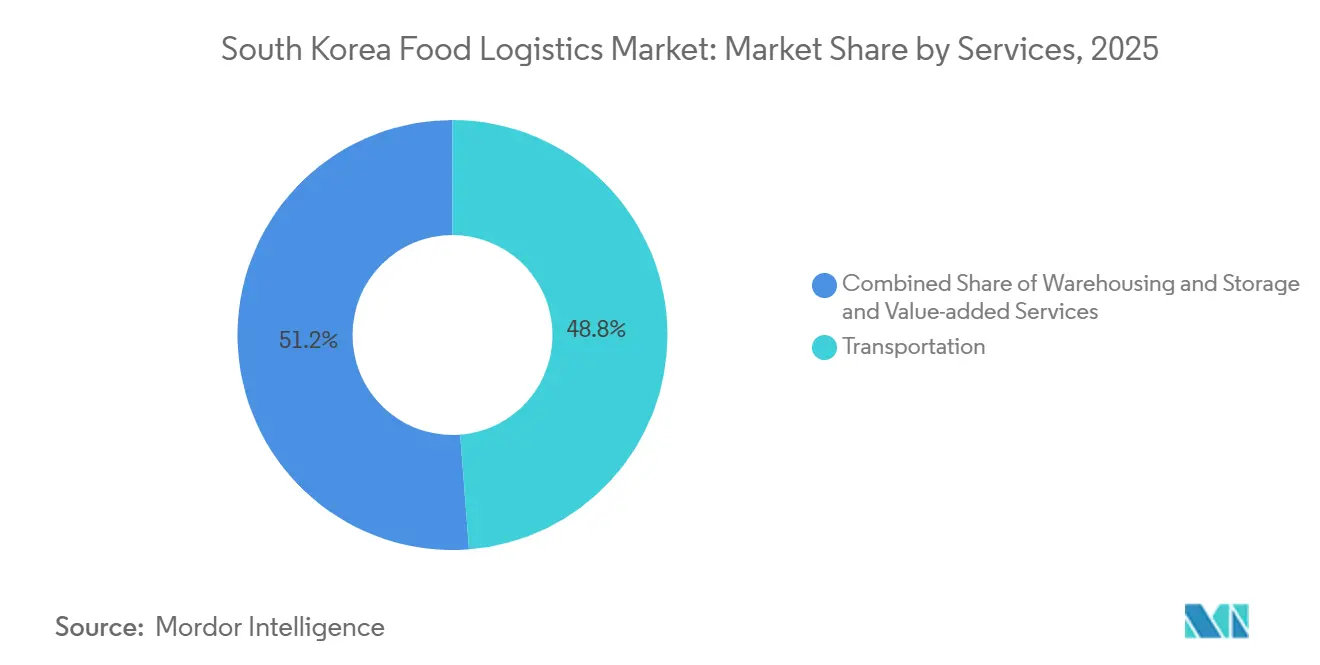

- Por servicios, el transporte representó el 48,77% de la participación del mercado de logística alimentaria de Corea del Sur en 2025, mientras que se proyecta que las ofertas de valor agregado se expandirán a una CAGR del 7,81% hasta 2031.

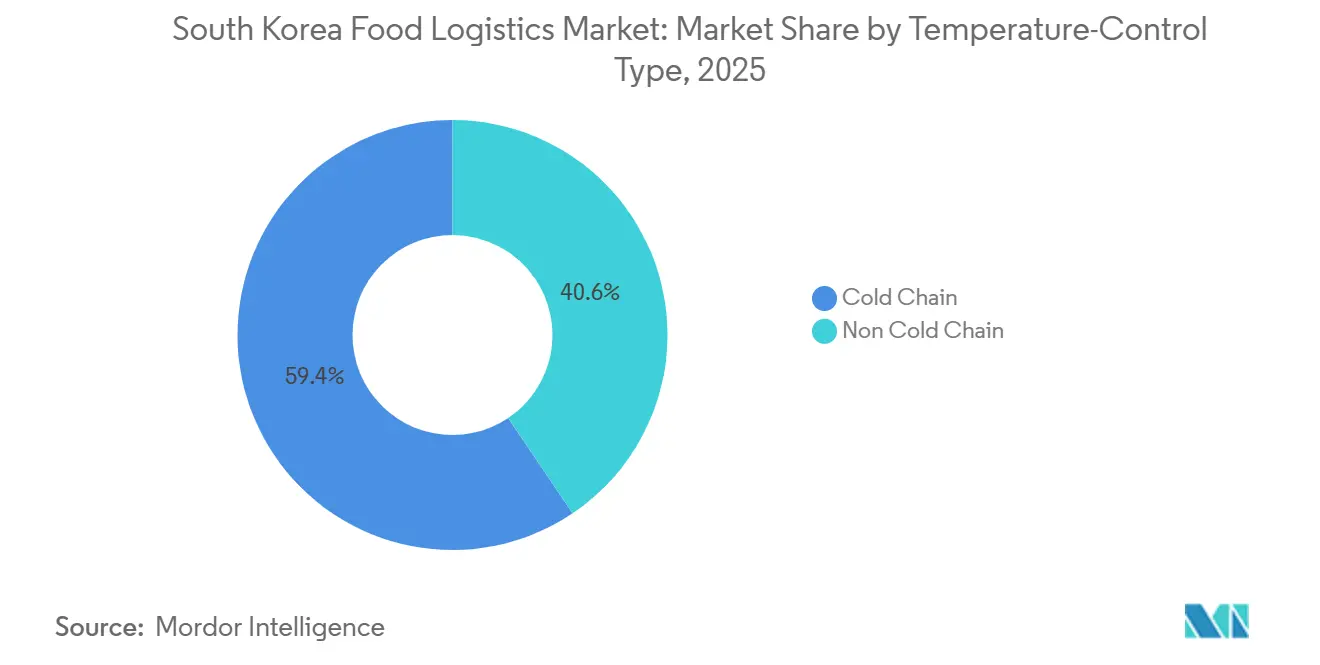

- Por tipo de control de temperatura, las operaciones de cadena de frío representaron el 59,43% del tamaño del mercado de logística alimentaria de Corea del Sur en 2025 y avanzan a una CAGR del 6,68% hasta 2031.

- Por categoría de producto final, la carne, los mariscos y las aves de corral lideraron con el 26,42% de los volúmenes en 2025, mientras que la logística de alimentos para mascotas registró la CAGR más rápida del 8,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Alimentaria de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de Documentación de Cadena de Frío Basada en Cadena de Bloques | +0.9% | Nacional, adopción temprana en zonas farmacéutico-alimentarias | Mediano plazo (2-4 años) |

| Crecimiento de los Estándares de Almacenamiento de Grado Farmacéutico que Influyen en la Logística Alimentaria | +1.1% | Áreas metropolitanas de Seúl, Busan e Incheon | Largo plazo (≥ 4 años) |

| Aumento de las Renovaciones de Eficiencia Energética en Flotas Refrigeradas y Almacenes | +0.7% | Nacional, enfocado en complejos industriales | Mediano plazo (2-4 años) |

| Reconversión de Suelos Industriales Urbanos que Libera Sitios para Centros Logísticos | +0.6% | Núcleos urbanos de Seúl, Incheon y Daegu | Largo plazo (≥ 4 años) |

| Expansión de Servicios Refrigerados Intermodales por Ferrocarril | +0.5% | Corredor Busan–Seúl, enlaces con ciudades secundarias | Largo plazo (≥ 4 años) |

| Mejoras Impulsadas por Seguros ante el Mayor Riesgo de Litigios de Consumidores | +0.8% | Nacional, segmentos de alimentos de alto valor | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración de Documentación de Cadena de Frío Basada en Cadena de Bloques

Las plataformas de registro distribuido registran datos inmutables de temperatura y ubicación que satisfacen las condiciones de auditoría y de seguros de responsabilidad. El Ministerio de Seguridad Alimentaria y Farmacéutica fomenta la cadena de bloques para las categorías de alto riesgo, reemplazando los registros en papel vulnerables y reduciendo las primas de seguros entre un 30-40% para los operadores que cumplen los requisitos. CJ Logistics vincula los módulos de cadena de bloques a su sistema de gestión de almacenes, creando una capa de trazabilidad unificada desde la granja hasta el minorista. Los importadores de mariscos premium y productos orgánicos son los más beneficiados, ya que la verificación de procedencia genera incrementos en el precio de venta al público que compensan los costos de hardware e integración. Los transportistas más pequeños tienen dificultades con los sistemas de tecnología de la información heredados que carecen de interfaces de programación de aplicaciones abiertas, lo que amplía la brecha de capacidades y promueve la consolidación. A mediano plazo, se espera que los datos del registro en tiempo real se conviertan en un requisito previo para las renovaciones de contratos de alto valor, integrando la cadena de bloques profundamente en el mercado de logística alimentaria de Corea del Sur[1]Ministerio de Seguridad Alimentaria y Farmacéutica, "Proyecto Piloto de Trazabilidad mediante Cadena de Bloques," mfds.go.kr.

Crecimiento de los Estándares de Almacenamiento de Grado Farmacéutico que Influyen en la Logística Alimentaria

Los protocolos de Buenas Prácticas de Distribución migran desde los productos farmacéuticos hacia los alimentos premium a medida que los nutracéuticos difuminan las líneas entre categorías. Los almacenes que cumplen con las Buenas Prácticas de Distribución requieren mapeo de temperatura, rutas de transporte validadas y gestión de desviaciones, lo que añade entre un 15-20% a los costos operativos, pero permite primas de precio del 25-30%. DHL aprovecha su infraestructura de Buenas Prácticas de Distribución para asegurar contratos de alimentos a temperaturas ultrabajas, extendiendo los conocimientos farmacéuticos a los alimentos funcionales. Los proveedores nacionales instalan sensores y alertas automatizadas para igualar los estándares de las multinacionales y evitar la pérdida de clientes. La capacidad certificada sigue siendo insuficiente, lo que permite a los primeros en actuar asegurar acuerdos plurianuales. A largo plazo, los estándares de Buenas Prácticas de Distribución probablemente delimitarán un nivel premium dentro del mercado de logística alimentaria de Corea del Sur, concentrando los márgenes entre los operadores que cumplen los requisitos.

Aumento de las Renovaciones de Eficiencia Energética en Flotas Refrigeradas y Almacenes

Los precios de la electricidad industrial aumentaron un 18% entre 2024 y 2025, convirtiendo la energía en el segundo mayor gasto después de la mano de obra para las instalaciones de almacenamiento en frío. Los operadores instalan refrigerantes naturales a base de amoníaco, iluminación LED y controles de compresor guiados por inteligencia artificial que reducen el consumo hasta en un 35% sin riesgo para el producto. Los variadores de velocidad ofrecen períodos de recuperación de la inversión de 18 meses a las tarifas actuales, lo que impulsa una implementación a escala nacional con el apoyo de subsidios gubernamentales que cubren entre el 20-30% del desembolso de capital. Los pasaportes energéticos han surgido como requisitos previos en las licitaciones, convirtiendo las renovaciones en un habilitador de ingresos en lugar de un centro de costos. Las ganancias a mediano plazo incluyen menores impuestos al carbono y mejores clasificaciones de criterios ambientales, sociales y de gobernanza, elementos que influyen en los fabricantes multinacionales de alimentos al adjudicar contratos en el mercado de logística alimentaria de Corea del Sur[2]Instituto de Economía Energética de Corea, "Análisis de Tarifas de Electricidad Industrial 2024-2025," keei.re.k.

Reconversión de Suelos Industriales Urbanos que Libera Sitios para Centros Logísticos

Las autoridades municipales agilizan los permisos y ofrecen créditos fiscales para convertir parcelas industriales inactivas en almacenes frigoríficos de varios pisos, aliviando la escasez de suelo en el interior de las ciudades. Los costos de adquisición de terrenos caen entre un 30-40% en comparación con los terrenos vírgenes, aunque la remediación añade complejidad y eleva los obstáculos de financiamiento. El Centro Logístico Ecológico del Nuevo Puerto de LX Pantos ejemplifica el modelo con un diseño vertical que triplica la utilización cúbica en una superficie restringida. Los sistemas automatizados de almacenamiento y recuperación compensan los desafíos de manipulación derivados de la altura y apoyan el cumplimiento de pedidos las 24 horas del día, los 7 días de la semana. El impacto a largo plazo se medirá en la reducción del kilometraje de última milla y en una entrega de comestibles en línea más rápida, dos indicadores clave de rendimiento decisivos para el mercado de logística alimentaria de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Gas Natural Licuado y la Electricidad que Incrementa los Gastos Operativos del Almacenamiento en Frío | -1.2% | Nacional, instalaciones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Mayores Retrasos en las Inspecciones Aduaneras para Mercancías de Origen Animal | -0.7% | Puertos de Busan e Incheon y terminales de carga aérea | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Suelo Urbano Zonificado para Instalaciones Refrigeradas | -0.9% | Áreas metropolitanas de Seúl, Busan e Incheon | Largo plazo (≥ 4 años) |

| Infraestructura de Refrigeración Envejecida que Causa Elevados Tiempos de Inactividad por Mantenimiento | -0.6% | Nacional, instalaciones de más de 15 años de antigüedad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Gas Natural Licuado y la Electricidad que Incrementa los Gastos Operativos del Almacenamiento en Frío

La fuerte dependencia de Corea del Sur del gas natural licuado importado expone las tarifas eléctricas nacionales a los choques de precios al contado en los mercados mundiales, con fluctuaciones en 2024-2025 que alcanzaron entre el 300-400%. Un almacén frigorífico de 5.000 m² que consume 10 MWh diarios experimenta variaciones mensuales en la factura de entre 50.000-80.000 USD, lo que complica la fijación de precios en los contratos y la planificación del flujo de caja. Los operadores recurren a recargos energéticos temporales que erosionan la fidelidad de los clientes, mientras que los contratos a precio fijo comprimen los márgenes durante los picos. Los sistemas solares y de baterías en las instalaciones mitigan la volatilidad, pero requieren períodos de recuperación de la inversión de 5-7 años que presionan los balances de las empresas más pequeñas. Las fluctuaciones persistentes de precios pueden acelerar la consolidación a medida que las empresas con capital insuficiente abandonan el mercado de logística alimentaria de Corea del Sur.

Mayores Retrasos en las Inspecciones Aduaneras para Mercancías de Origen Animal

Para protegerse contra los brotes zoonóticos, la Agencia de Cuarentena Animal y Vegetal aumentó las tasas de inspección física de los envíos de carne y mariscos al 40-50%, extendiendo los tiempos de permanencia entre 18-24 horas. Los importadores absorben mayores riesgos de deterioro y amplían las existencias de seguridad, elevando los costos totales de desembarque entre un 8-12%. Los proveedores de logística construyen zonas de almacenamiento refrigerado en los puertos para preservar la calidad de la carga durante la espera, aunque esos activos no generan ingresos. El atún transportado por vía aérea y el cerdo refrigerado sufren un deterioro de calidad desproporcionado, lo que lleva a algunos cargadores a redirigir sus envíos a través de puertas de entrada alternativas, lo que difunde pero no elimina el cuello de botella. A mediano plazo, los programas de despacho previo digital podrían acortar las colas, aunque su implementación completa va más allá de la ventana de pronóstico actual[3]Agencia de Cuarentena Animal y Vegetal, "Procedimientos de Inspección para Productos de Origen Animal," qia.go.kr.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios: La Experiencia en Valor Agregado Redefine los Grupos de Rentabilidad

Se proyecta que los servicios de valor agregado se expandirán a una CAGR del 7,81%, mientras que el transporte representó el 48,77% de la participación del mercado de logística alimentaria de Corea del Sur, aunque su dominio se está erosionando gradualmente. Los cargadores pagan cada vez más primas por servicios como la congelación ultrarrápida, el reetiquetado y la visibilidad del inventario, ya que estos ofrecen márgenes significativamente más altos que el transporte básico. El transporte por carretera continúa dominando la distribución de corta distancia e intraprovincial, mientras que el ferrocarril gana terreno en rutas más largas donde las eficiencias de costos compensan la rigidez de los horarios. El transporte marítimo sigue siendo la columna vertebral de las importaciones a granel a través de los principales puertos, respaldado por buques especializados en cadena de frío que sirven a las rutas comerciales regionales. El transporte aéreo sigue siendo una opción de nicho para los productos perecederos de alto valor, justificada por precios sustancialmente más elevados.

Mientras tanto, el almacenamiento está evolucionando a través de tecnologías de automatización como los sistemas automatizados de almacenamiento y recuperación, mejorando la eficiencia, la precisión y la escalabilidad en línea con las demandas del comercio electrónico de comestibles. A medida que los proveedores de logística combinan el transporte multimodal con el embalaje y el control de calidad, la competencia está pasando de modelos basados en el precio a la fiabilidad y la prestación de servicios integrados. Esta transformación está expandiendo el segmento de alto valor del mercado de logística alimentaria de Corea del Sur, elevando las barreras de entrada debido a la necesidad tanto de infraestructura como de capacidades avanzadas de datos.

Por Tipo de Control de Temperatura: La Cadena de Frío Captura el Volumen Premium

Los servicios de cadena de frío controlaron el 59,43% del tamaño del mercado de logística alimentaria de Corea del Sur y se incrementarán a una tasa del 6,68% hasta 2031, a medida que la preferencia de los consumidores se desplaza hacia alimentos frescos, funcionales y mínimamente procesados. El almacenamiento congelado por debajo de 0 °C crece más rápidamente gracias al aumento de los volúmenes de mariscos importados y carnes procesadas que requieren temperaturas ultrabajas. Las zonas refrigeradas entre 2-8 °C manejan productos lácteos y frescos, con sitios que cumplen las Buenas Prácticas de Distribución obteniendo primas de tarifa del 25-30%, expandiendo así el tamaño del mercado de logística alimentaria de Corea del Sur para la capacidad certificada. Los rangos de temperatura ambiente controlada (15-25 °C) siguen siendo importantes para la confitería y las bebidas, pero ceden gradualmente participación a las categorías refrigeradas a medida que los minoristas elevan los estándares de calidad. Los registros de temperatura verificados mediante cadena de bloques se convierten en un requisito básico en los segmentos premium, excluyendo a las empresas sin flotas ricas en sensores. Los operadores se diferencian mediante energía redundante, mapeo validado y respuesta rápida a desviaciones, elementos que influyen en las evaluaciones de las aseguradoras y en las renovaciones de contratos. Los corredores sin cadena de frío siguen moviendo productos básicos estables en estantería; sin embargo, el potencial de margen se concentra en los corredores de cadena de frío de alta especificación.

A medida que proliferan los nutracéuticos y las bebidas funcionales, las zonas de almacenamiento híbrido capaces de cambios frecuentes en los puntos de ajuste de temperatura ganan preferencia. El diseño de las instalaciones prioriza así la modularidad y la eficiencia energética para gestionar la volatilidad de la combinación de productos. Con el tiempo, las redes integradas de cadena de frío constituirán la columna vertebral de la infraestructura del mercado de logística alimentaria de Corea del Sur, dejando a los transportistas de temperatura ambiente vulnerables a menos que inviertan en renovaciones de refrigeración.

Por Categoría de Producto Final: Los Alimentos para Mascotas Superan a los Segmentos Principales de Proteínas

La carne, los mariscos y las aves de corral capturaron el 26,42% del tonelaje de 2025, lo que refleja la dieta rica en proteínas de Corea y su alta dependencia de las importaciones. No obstante, los alimentos para mascotas son el segmento de mayor crecimiento, expandiéndose a una CAGR del 8,10% a medida que las tasas de tenencia de mascotas aumentan y las prohibiciones regulatorias sobre el consumo de carne de perro redirigen el gasto hacia piensos premium. Los volúmenes de importación de marcas norteamericanas y europeas aumentaron un 45% en 2025, requiriendo almacenamiento segregado por alérgenos y trazabilidad a nivel de lote, servicios que generan tarifas superiores a los equivalentes de alimentos para consumo humano. La logística de productos lácteos se beneficia del aumento de la popularidad del queso y el helado entre los millennials, mientras que las cadenas de horticultura dependen de sofisticados controles de maduración y humedad para satisfacer la disponibilidad de frutas durante todo el año. Los productos básicos procesados siguen siendo beneficiarios estables gracias a su larga vida útil y a los corredores de temperatura ambiente que reducen el costo logístico por kilogramo[4]Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Actualización del Mercado de Alimentos para Mascotas en Corea," fas.usda.gov.

"Otros", que engloba salsas, condimentos y polvos funcionales, gana terreno a medida que la cocina coreana se globaliza y los paladares nacionales se diversifican. Los proveedores capaces de manejar múltiples temperaturas y de cambiar rápidamente entre unidades de mantenimiento de existencias se posicionan favorablemente a medida que la variedad de productos se multiplica. El auge de los alimentos para mascotas pone de relieve una ola de premiumización más amplia que alimenta directamente la demanda de servicios certificados de cadena de frío, reforzando la narrativa de valor agregado dentro del mercado de logística alimentaria de Corea del Sur.

Análisis Geográfico

La compacta superficie terrestre de Corea del Sur canaliza el 85% de las importaciones refrigeradas a través de Busan e Incheon, creando nodos costeros dominantes que alimentan la distribución nacional. La región metropolitana de Seúl absorbe aproximadamente la mitad de los productos perecederos importados a pesar de abarcar solo una cuarta parte del territorio, lo que eleva la congestión urbana y aumenta el valor del espacio frigorífico en el interior de la ciudad. Las reconversiones de suelos industriales en Seúl e Incheon mitigan la escasez de suelo, aunque la capacidad sigue rezagada respecto a la demanda, lo que impulsa centros secundarios en Daegu, Gwangju y Daejeon. Estos centros del interior acortan los plazos de entrega a los minoristas provinciales y alivian la presión sobre las autopistas de la capital, aunque se deben alcanzar umbrales de volumen para justificar la inversión dedicada en frío.

La Provincia de Gangwon emerge como una alternativa de menor costo con mejores enlaces de autopista a Seúl, atrayendo a promotores atraídos por suelos un 30% más baratos e incentivos fiscales municipales. La ubicación insular de Jeju requiere cadenas multimodales aéreo-marítimas que inflan los costos logísticos y frenan el consumo, a menos que los altos flujos turísticos justifiquen la prima. La infraestructura aduanera de Busan procesa la carga refrigerada más rápido que los puertos más pequeños; sin embargo, la armonización de políticas en curso en el Servicio de Aduanas de Corea tiene como objetivo igualar los tiempos de permanencia en todo el país para 2028. Los límites de emisiones urbanas eliminan gradualmente los camiones diésel más antiguos, obligando a los operadores a adoptar furgonetas eléctricas y entregas nocturnas que elevan los costos operativos pero reducen la congestión.

El terreno montañoso canaliza el flete a lo largo de autopistas arteriales limitadas, convirtiendo cualquier incidente en un cuello de botella nacional. La huelga portuaria de 2024 que paralizó el 40% de la capacidad refrigerada subrayó el riesgo de concentración dentro del mercado de logística alimentaria de Corea del Sur. En consecuencia, la política pública fomenta ahora la diversificación hacia el ferrocarril y el transporte marítimo de cabotaje para amortiguar futuros choques. Los incentivos de inversión regional inclinan el capital fresco hacia las provincias menos desarrolladas, aunque la escasez de talento y la menor densidad de envíos siguen siendo obstáculos prácticos. En general, la geografía dicta que las redes multimodales y resilientes son indispensables para la integridad de la cadena de frío a nivel nacional.

Panorama Competitivo

El mercado de logística alimentaria de Corea del Sur está moderadamente fragmentado, con los chaebols nacionales y los especialistas globales ocupando nichos distintos. CJ Logistics lidera a través de una infraestructura nacional y una inteligencia artificial propia que optimiza la colocación de inventarios y las secuencias de recogida robótica. LX Pantos amplía su alcance intermodal mediante alianzas con navieras y Korail, tejiendo flujos mar-ferrocarril-carretera que reducen las emisiones y los costos. Los operadores internacionales DHL, Kuehne + Nagel y Nippon Express se centran en los corredores transfronterizos farmacéuticos y de alimentos premium, donde las credenciales de Buenas Prácticas de Distribución y el alcance global justifican tarifas premium.

La tecnología actúa como el diferenciador crítico. Los análisis predictivos previenen las desviaciones de temperatura, mientras que las plataformas de cadena de bloques proporcionan trazabilidad de grado de auditoría, ambos requisitos previos para los contratos de alto valor. Las renovaciones de eficiencia energética también configuran la competitividad, porque un menor consumo de kilovatios-hora por palé permite a los proveedores ofrecer acuerdos a precio fijo más prolongados en una era de volatilidad tarifaria. Los almacenes más pequeños de propiedad familiar lidian con la carga de capital de la refrigeración moderna y la tecnología de la información cibersegura, convirtiéndolos en objetivos de adquisición para operadores con mayor capacidad financiera que buscan presencia en el centro de las ciudades.

Los movimientos estratégicos incluyen la implementación por parte de CJ Logistics de un sistema automatizado de almacenamiento y recuperación basado en cubos en Incheon que maneja 650 contenedores por hora, y la inversión de Boxlinks en contenedores refrigerados que sustentan la expansión del corredor ferroviario. En el lado de los servicios, los modelos de entrega diaria por suscripción ponen a prueba la viabilidad del microfulfillment para comestibles refrigerados. Las presiones de criterios ambientales, sociales y de gobernanza fomentan las asociaciones con desarrolladores de energías renovables para reducir las emisiones de alcance 2, otro criterio emergente en las licitaciones. Durante el período de pronóstico, la ventaja competitiva surgirá de la capacidad de fusionar activos físicos con orquestación digital, garantizando transparencia, cumplimiento normativo y sostenibilidad para las marcas multinacionales de alimentos y nutrición para mascotas activas en el mercado de logística alimentaria de Corea del Sur.

Líderes de la Industria de Logística Alimentaria de Corea del Sur

CJ Logistics Co., Ltd.

Lotte Global Logistics

Hyundai Glovis

Hanjin Transportation

Coupang Fulfilment & Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: LX Pantos adquirió un gran centro logístico en Katowice, Polonia (109.000 m²), destinado a apoyar las operaciones europeas y los exportadores coreanos.

- Octubre de 2025: CJ Logistics firmó una asociación financiera de beneficio mutuo con Hyundai Commercial para desarrollar productos financieros exclusivos para propietarios de vehículos y socios logísticos, incluido el apoyo a la plataforma de intermediación logística "The Unban".

- Abril de 2025: CJ Logistics lanzó "THE FULFILL": Introdujo una solución de fulfillment unificada que cubre la logística de entrada y salida, incluidas estructuras personalizadas para los segmentos de alimentos frescos y cadena de frío como parte de mejoras más amplias del servicio.

- Febrero de 2025: LX Pantos aseguró una gran instalación logística (~142.852 m²) en Incheon para fortalecer su presencia en la logística del comercio electrónico.

Alcance del Informe del Mercado de Logística Alimentaria de Corea del Sur

| Transporte | Carretera |

| Ferrocarril | |

| Mar y Vías Navegables Interiores | |

| Aire | |

| Almacenamiento y Depósito | |

| Servicios de Valor Agregado (Congelación Ultrarrápida, Etiquetado, Gestión de Inventarios, etc.) |

| Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | |

| Congelado (Menos de 0 °C) | |

| Sin Cadena de Frío |

| Carne, Mariscos y Aves de Corral |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) |

| Horticultura (Frutas y Verduras Frescas) |

| Productos Alimenticios Procesados |

| Alimentos para Mascotas |

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) |

| Por Servicios | Transporte | Carretera |

| Ferrocarril | ||

| Mar y Vías Navegables Interiores | ||

| Aire | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Agregado (Congelación Ultrarrápida, Etiquetado, Gestión de Inventarios, etc.) | ||

| Por Tipo de Control de Temperatura | Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | ||

| Congelado (Menos de 0 °C) | ||

| Sin Cadena de Frío | ||

| Por Categoría de Producto Final | Carne, Mariscos y Aves de Corral | |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) | ||

| Horticultura (Frutas y Verduras Frescas) | ||

| Productos Alimenticios Procesados | ||

| Alimentos para Mascotas | ||

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para la logística alimentaria de Corea del Sur durante 2026-2031?

Se prevé que el sector crezca a una CAGR del 5,25%, con un valor que aumentará desde 15,97 mil millones de USD en 2026 hasta 20,62 mil millones de USD en 2031.

¿Qué categoría de servicio se expande más rápidamente en la logística alimentaria de Corea del Sur?

Las ofertas de valor agregado, como la congelación ultrarrápida, el reetiquetado y la gestión de inventarios, registran el mayor crecimiento con una CAGR del 7,81% hasta 2031.

¿Por qué los estándares de almacenamiento de grado farmacéutico están ganando terreno en las cadenas de frío coreanas?

Los alimentos funcionales y los nutracéuticos difuminan las líneas con los productos farmacéuticos, por lo que los cargadores ahora pagan primas de precio del 25-30% por el control de temperatura y la trazabilidad que cumplen con las Buenas Prácticas de Distribución.

¿Cómo afectan los crecientes costos energéticos a las decisiones de inversión de los operadores de almacenamiento en frío?

Un aumento del 18% en las tarifas de electricidad industrial entre 2024 y 2025 acelera las renovaciones con compresores gestionados por inteligencia artificial, refrigerantes naturales e iluminación LED, que reducen el consumo eléctrico hasta en un 35%.

¿Qué regiones más allá de Seúl presentan sitios de expansión viables para el almacenamiento refrigerado?

Provincias como Gangwon y ciudades del interior como Daegu y Daejeon ofrecen menores costos de suelo y nuevos incentivos fiscales, aunque requieren una densidad de envíos suficiente para justificar las construcciones.

¿Qué inversiones tecnológicas fortalecen más las posiciones competitivas en la actualidad?

La trazabilidad mediante cadena de bloques, la inteligencia artificial en almacenes y los sensores de temperatura del Internet de las Cosas permiten a los proveedores obtener aprobaciones de aseguradoras, cobrar tarifas premium y ganar contratos a largo plazo de marcas de alimentos de alto valor.

Última actualización de la página el: