Tamaño y Participación del Mercado de Aceite Base de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

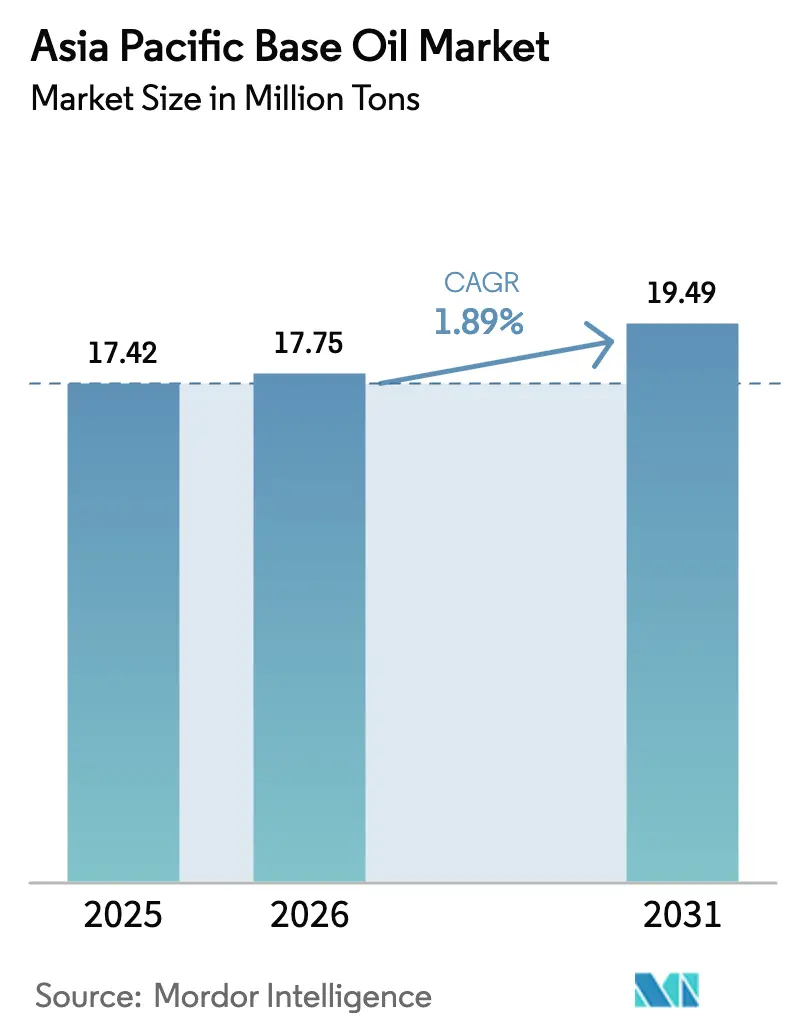

| Tamaño del mercado en el año base (2025) | 17.42 Millones de toneladas |

| Volumen del Mercado (2026) | 17.75 Millones de toneladas |

| Volumen del Mercado (2031) | 19.49 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 1.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite Base de Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Aceite Base de Asia Pacífico fue valorado en 17,42 millones de toneladas en 2025 y se estima que crecerá desde 17,75 millones de toneladas en 2026 hasta alcanzar 19,49 millones de toneladas en 2031, a una CAGR del 1,89% durante el período de pronóstico (2026-2031). Las regulaciones de emisiones más estrictas en China e India están acelerando el cambio del Grupo I hacia los grados Grupo II y Grupo III, mientras que la adopción de vehículos eléctricos (VE) está comenzando a erosionar la demanda de lubricantes para motores de combustión interna. Las refinerías integradas con mejoras de hidrocraqueo en Ningbo, Tahe y Singapur están incrementando la producción de Grupo II más rápido que la absorción regional, creando un excedente de grados pesados que presiona a los mezcladores comerciales. La demanda de aceites de motor sigue siendo resiliente gracias a los intervalos de drenaje más prolongados, las flotas de reparto de motocicletas y las formulaciones de bajo contenido de SAPS; sin embargo, el mercado de Aceite Base de Asia Pacífico enfrenta una brecha de calidad creciente a medida que los inventarios premium de bajo contenido de azufre escasean en las zonas del interior. La consolidación entre las refinerías independientes, las reglas de intercambio de bases API 1509 y los mandatos emergentes de economía circular darán forma a la dinámica de la oferta hasta 2031.

Conclusiones Clave del Informe

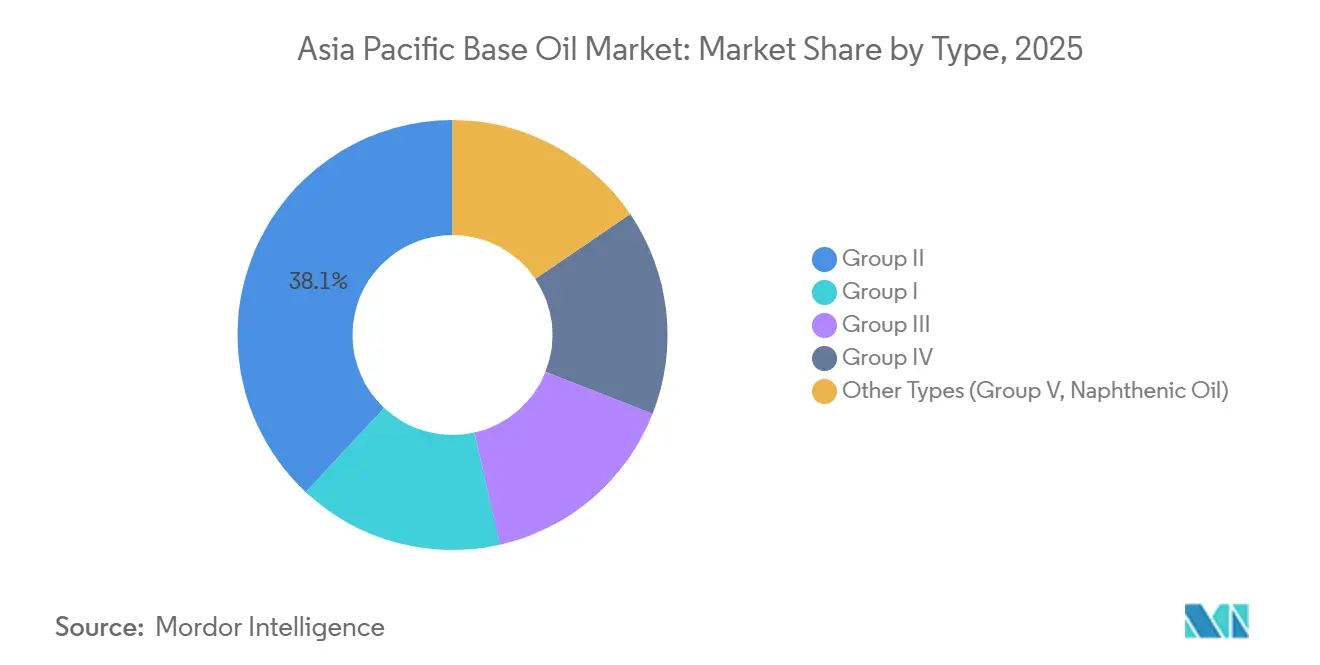

- Por tipo, el Grupo II capturó el 38,05% de la participación del mercado de aceite base de Asia Pacífico en 2025, mientras que se prevé que el Grupo III se expanda a una CAGR del 3,30% hasta 2031.

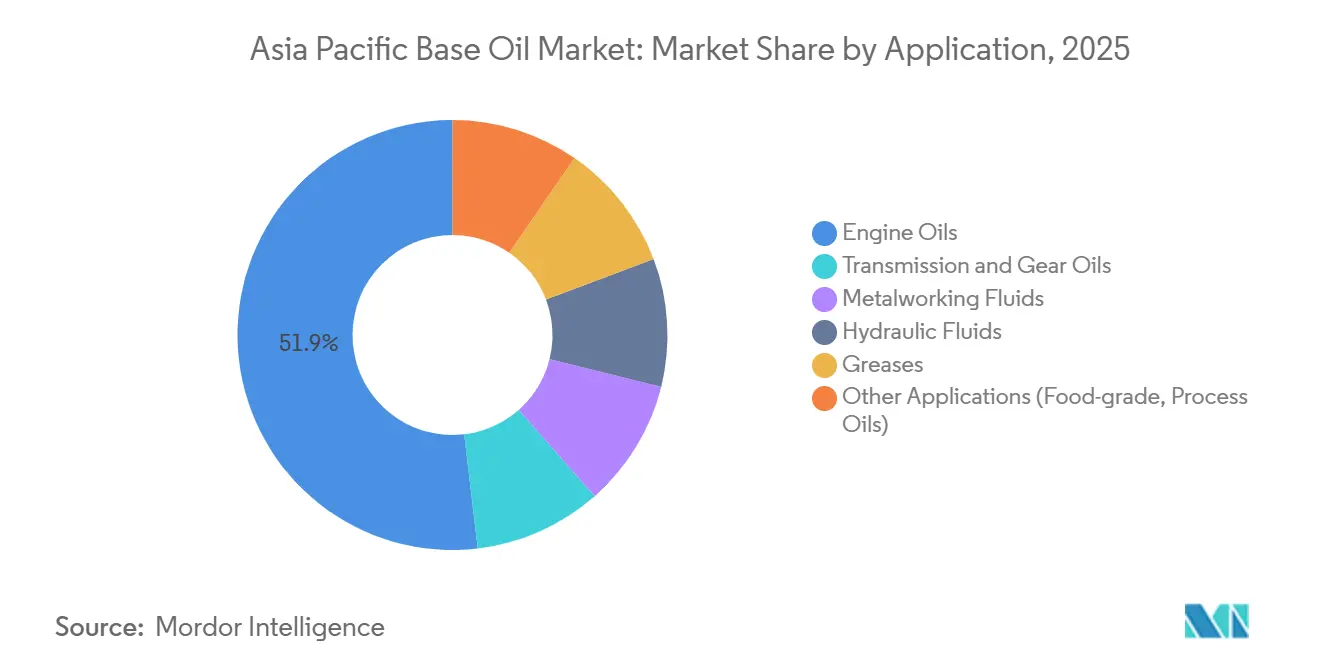

- Por aplicación, los aceites de motor representaron el 51,87% del tamaño del mercado de aceite base de Asia Pacífico en 2025 y avanzan a una CAGR del 2,75% hasta 2031.

- Por geografía, China lideró con el 46,02% del volumen en 2025; India es el mercado de más rápido crecimiento con una CAGR del 2,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aceite Base de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente cambio del Grupo I al Grupo II de aceites base debido al endurecimiento de las normas de emisiones | +0.6% | China, India, núcleo de la ASEAN (Tailandia, Indonesia, Vietnam) | Mediano plazo (2-4 años) |

| Demanda creciente de lubricantes automotrices de alto rendimiento en China e India | +0.5% | China, India | Corto plazo (≤ 2 años) |

| Extensiones de intervalos de drenaje impulsadas por los fabricantes de equipos originales que favorecen los aceites base premium del Grupo III/IV | +0.4% | Global, con concentración en Japón, Corea del Sur, China | Mediano plazo (2-4 años) |

| Adopción de aceites base re-refinados bajo políticas de economía circular | +0.2% | Singapur, China, India | Largo plazo (≥ 4 años) |

| Auge en las flotas de reparto de motocicletas que acelera la adopción de aceites de motor de baja viscosidad | +0.3% | India, Indonesia, Vietnam, Tailandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cambio del Grupo I al Grupo II de Aceites Base Debido al Endurecimiento de las Normas de Emisiones

Las normas BS VI de India y China 6 limitan el azufre a 10 ppm, lo que obliga a los mezcladores a abandonar los aceites base del Grupo I en favor de alternativas más limpias del Grupo II. El Proyecto de Mejora de Residuos de Singapur de ExxonMobil añadió 20.000 barriles por día de capacidad de Grupo II en septiembre de 2025 para atender esta demanda[1]ExxonMobil, "El Proyecto de Mejora de Residuos de Singapur entra en operación," corporate.exxonmobil.com. La especificación JASO GLV-2 de Japón para aceites de índice de viscosidad ultraalto está impulsando la adopción del Grupo III en vehículos híbridos. La India rural y el interior de China aún dependen del Grupo I para segmentos sensibles al precio, creando una cadena de suministro paralela que persistirá hasta 2028. Las refinerías de nivel medio están acelerando las renovaciones de sus hidrocraqueadores para mantenerse relevantes, aunque las limitaciones de flujo de caja restringen las mejoras a los activos costeros.

Demanda Creciente de Lubricantes Automotrices de Alto Rendimiento en China e India

China produjo 30,2 millones de vehículos en 2024, con motores turboalimentados que superaron el 60% de la producción, frente al 45% en 2020. Las unidades turboalimentadas funcionan a temperaturas más altas, por lo que los fabricantes de equipos originales especifican aceites del Grupo II o Grupo III para prevenir la oxidación. Las ventas de vehículos de pasajeros en India alcanzaron 4,2 millones de unidades en el ejercicio fiscal 2025, con los SUV representando el 48% de los registros. Fabricantes de automóviles como Maruti Suzuki precargan los motores con aceites API SP, vinculando el mercado posventa a los grados premium. Esta preferencia reduce el mercado potencial para los aceites base del Grupo I, que ahora sirven principalmente a las flotas de camiones diésel de servicio pesado.

Extensiones de Intervalos de Drenaje Impulsadas por los Fabricantes de Equipos Originales que Favorecen los Aceites Base Premium del Grupo III/IV

Los programas de servicio de vehículos híbridos de Toyota para 2025 extienden los cambios de aceite a 15.000 kilómetros cuando se utilizan formulaciones del Grupo III 0W-16 o 0W-20. Hyundai y Kia aplican regímenes similares para los motores GDI con el fin de evitar la preignición a baja velocidad. GS Caltex, con 275.000 barriles por día de mejora de petróleo pesado, suministra aceites base del Grupo III que sustentan estos intervalos de drenaje más prolongados. Las referencias premium disfrutan de diferenciales de precio de entre 200 y 300 USD por tonelada sobre los grados de consumo masivo, aunque los paquetes de aditivos cuestan entre 150 y 200 USD por tonelada, lo que comprime los márgenes de los mezcladores que carecen de escala.

Adopción de Aceites Base Re-Refinados Bajo Políticas de Economía Circular

El Ministerio de Ecología y Medio Ambiente de China exige que los recolectores destinen el 30% de los lubricantes usados a re-refinadores autorizados para 2026[2]Ministerio de Ecología y Medio Ambiente, China, "Directrices sobre la Recolección de Aceite Usado," mee.gov.cn. La expansión de Neste por valor de 2.100 millones de USD en Singapur puede transformar grasas residuales en aceites base equivalentes al Grupo II, abriendo un conjunto de materias primas renovables. El marco de Responsabilidad Extendida del Productor de India impone objetivos de recolección, pero la aplicación irregular fuera de las ciudades de primer nivel limita la calidad de la materia prima. Los aceites re-refinados se venden con un descuento de entre 50 y 100 USD por tonelada respecto al Grupo II virgen, aunque las preocupaciones sobre la consistencia de los lotes frenan la adopción generalizada.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la penetración de los vehículos eléctricos que frena la demanda a largo plazo de lubricantes para motores de combustión interna | -0.5% | China, Tailandia, India | Mediano plazo (2-4 años) |

| Exceso de oferta persistente en grados pesados (SN 500/BS) que deprime los precios | -0.3% | China, Singapur, Corea del Sur | Corto plazo (≤ 2 años) |

| Barreras de percepción de calidad que limitan la adopción de aceites base re-refinados | -0.1% | India, ASEAN (Indonesia, Vietnam) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Penetración de los Vehículos Eléctricos que Frena la Demanda a Largo Plazo de Lubricantes para Motores de Combustión Interna

Los vehículos eléctricos de batería necesitan un 70% menos de lubricante que los automóviles de gasolina, una realidad más visible en China, donde las ventas de vehículos eléctricos alcanzaron 9,5 millones de unidades en 2024, equivalente al 35% del volumen de vehículos de pasajeros. Tailandia alcanzó la paridad de precios de los vehículos eléctricos en 2024, y la tasa de electrificación de las motocicletas en India está escalando rápidamente. Los camiones comerciales y los equipos fuera de carretera siguen dominados por los motores de combustión interna, pero los volúmenes de lubricantes para vehículos de pasajeros continuarán reduciéndose, estableciendo un techo para el crecimiento a largo plazo del mercado de Aceite Base de Asia Pacífico.

Exceso de Oferta Persistente en Grados Pesados (SN 500/Aceite Brillante) que Deprime los Precios

La mejora de Tahe de Sinopec y la expansión de Daxie de CNOOC han inyectado barriles pesados no planificados en un mercado saturado, empujando los precios al contado del SN 500 en Singapur a la baja en un 15% interanual en el primer semestre de 2025. Las refinerías independientes que sobrevivieron a la ola de consolidación de 2023-24 están exportando volúmenes excedentes, erosionando los márgenes de los proveedores comerciales. Los grandes grupos integrados se cubren canalizando la producción de aceite brillante hacia lubricantes marinos e industriales, pero los mezcladores más pequeños enfrentan márgenes decrecientes que podrían desencadenar una mayor consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio del Grupo II frente al Impulso del Grupo III

El Grupo II representó el 38,05% del mercado de aceite base de Asia Pacífico en 2025, gracias a la demanda impulsada por las emisiones de aceites base de bajo contenido de azufre. El tamaño del mercado de Aceite Base de Asia Pacífico para el Grupo III se prevé que se expanda a una CAGR del 3,30%, la más rápida entre todos los grados, impulsada por los requisitos de los trenes de potencia turboalimentados e híbridos. El nuevo grado EHC 340 MAX extra-pesado del Grupo II de ExxonMobil apunta a sectores que antes dependían del aceite brillante. La planta de Grupo III de 800 toneladas por día planificada por Petronas y Pertamina en Indonesia profundizará la diversidad de la oferta regional. Las brechas de margen entre el Grupo II y el Grupo III se han reducido a entre 150 y 200 USD por tonelada, lo que anima a los mezcladores a cambiar de aplicaciones sin penalizaciones de coste prohibitivas.

La capacidad heredada del Grupo I ahora apoya los fluidos industriales y de diésel de servicio pesado de nicho, pero continúa perdiendo participación. La renovación de Panipat de Indian Oil Corporation y las mejoras de LOBS de HPCL convertirán un volumen significativo de Grupo I en Grupo II y Grupo III para 2026, acelerando la tendencia. El PAO del Grupo IV permanece por debajo del 5% del volumen regional, aunque alcanza precios premium en el sector aeroespacial, mientras que los nafténicos del Grupo V sirven a segmentos especializados estables. Los riesgos de exceso de capacidad persisten si las nuevas unidades de hidroacabado superan la demanda de grados de alta calidad, pero la racionalización de refinerías en el interior de China podría eliminar los activos marginales del Grupo I para 2029.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Aceites de Motor Lideran, los Fluidos de Trabajo de Metales Quedan Rezagados

Los aceites de motor absorbieron el 51,87% de la demanda en 2025, y el segmento avanza a una CAGR del 2,75% hasta 2031, la más rápida entre las aplicaciones. Los grados de baja viscosidad exigidos por los fabricantes de equipos originales, como el 0W-20 y el 5W-30, requieren aceites base del Grupo II o Grupo III que resistan la oxidación y apoyen las mejoras en la eficiencia de combustible. Las especificaciones SP de API y GF-6 de ILSAC incorporan estos requisitos, dirigiendo efectivamente el volumen hacia bases premium. La demanda de fluidos de transmisión enfrenta vientos en contra a largo plazo a medida que los vehículos eléctricos utilizan reductores simples, aunque los fluidos para transmisiones manuales y CVT siguen siendo relevantes para las flotas heredadas.

Los fluidos de trabajo de metales siguen la actividad manufacturera, que se mantuvo robusta en China, India y Vietnam, sosteniendo la demanda a pesar de los vientos en contra de la automatización. Los fluidos hidráulicos se benefician de los megaproyectos de infraestructura como el programa Bharatmala de India y las expansiones de metro, que utilizan equipos de lenta electrificación. Entre las grasas, las formulaciones de complejo de litio y poliurea están ganando terreno a medida que los rodamientos de motores de vehículos eléctricos demandan mayor estabilidad térmica. Los nichos de aceites de grado alimentario, transformadores y de proceso siguen siendo pequeños pero rentables, con una demanda vinculada al cumplimiento normativo más que a los ciclos macroeconómicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China contribuyó con el 46,02% del volumen regional en 2025, anclado por la escala de refinación de Sinopec y CNOOC. Sin embargo, el exceso de oferta en grados pesados y el pico de la demanda de gasolina están erosionando los márgenes. El mercado de aceite base en India crece más rápido con una CAGR del 2,98%, respaldado por el plan de expansión de refinerías de Indian Oil Corporation por valor de 20.000 millones de USD y el proyecto de nueva construcción de HPCL en Barmer, que reducirá la dependencia de las importaciones del 36% en 2024 a un estimado del 22% en 2028. Japón y Corea del Sur exhiben una demanda estable pero actúan como centros de exportación de grados especializados; GS Caltex por sí sola envía un volumen significativo de Grupo III al Sudeste Asiático.

Las economías de la ASEAN son bolsas de crecimiento emergentes. El programa de inversión en vehículos eléctricos de Tailandia por valor de 1.440 millones de USD aún no ha mermado la producción de motores de combustión interna, manteniendo la demanda de lubricantes boyante. Indonesia y Vietnam atraen inversión extranjera en manufactura, alimentando la demanda de fluidos de trabajo de metales e hidráulicos. La planta de Grupo III de 220.000 toneladas por año de Petronas Lubricants en Malasia y la empresa conjunta planificada en Indonesia posicionan a la ASEAN como un futuro centro de aceites base premium. Australia y Nueva Zelanda, aunque pequeños, proporcionan una demanda estable de lubricantes marinos y mineros que valora los aceites de alta viscosidad.

Panorama Competitivo

El mercado de Aceite Base de Asia-Pacífico está moderadamente fragmentado. Las refinerías de propiedad estatal como Sinopec, CNOOC e Indian Oil Corporation aprovechan la integración para amortiguar las fluctuaciones de precios del aceite base. La expansión de 20.000 barriles por día de Grupo II de ExxonMobil en Singapur se integra en un complejo de combustibles más productos químicos que maximiza los márgenes. El proyecto de Fase 3 de Huizhou de Shell y CNOOC, aprobado en enero de 2025, incluye capacidad de alfa-olefinas lineales que alimenta la producción de PAO sintético, señalando un giro estratégico hacia los grados premium del Grupo IV.

Los re-refinadores y los mezcladores especializados ocupan nichos de economía circular. El proyecto de 2.100 millones de USD de Neste en Singapur demuestra la intensidad de capital necesaria para escalar la conversión de materias primas renovables. Chennai Petroleum invierte entre 700 y 800 millones de INR anuales para mejorar las unidades de LOBS para la producción de Grupo II/III, destacando la ambición regional. Los mezcladores más pequeños se asocian con los principales fabricantes de aditivos para igualar el rendimiento sin activos de refinación, aunque la compresión de márgenes en los grados de consumo masivo acelera la consolidación. Las reglas de intercambio API 1509 reducen las barreras técnicas para los re-refinadores, pero las percepciones de calidad persistentes limitan su participación por debajo del 5%.

Líderes de la Industria de Aceite Base de Asia Pacífico

SK On Co., Ltd.

Exxon Mobil Corporation.

Saudi Arabian Oil Co.

Chevron Corporation

GS Caltex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: CNOOC puso en marcha la expansión de la refinería Daxie en Ningbo, duplicando la capacidad de crudo a 240.000 barriles por día e instalando un hidrocraqueo de 2 millones de toneladas por año para materias primas del Grupo II.

- Enero de 2025: Shell y CNOOC recibieron la aprobación para una expansión de Fase 3 de su empresa conjunta en Huizhou, añadiendo 1,6 millones de toneladas por año de capacidad de etileno y alfa-olefinas lineales para apoyar la producción de aceite base sintético.

Alcance del Informe del Mercado de Aceite Base de Asia Pacífico

Los aceites base son las materias primas utilizadas para fabricar lubricantes, y sus propiedades influyen en gran medida en el rendimiento y las características del lubricante terminado. Se produce extrayendo y tratando material de alta viscosidad a partir de cortes de destilación estrecha de gasóleo de vacío o residuo de vacío.

El mercado de aceite base de Asia-Pacífico está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en grupo I, grupo II, grupo III, grupo IV y otros tipos (grupo V y nafténico). Por aplicación, el mercado está segmentado en aceites de motor, aceites de transmisión y engranajes, fluidos de trabajo de metales, fluidos hidráulicos, grasas y otras aplicaciones (lubricantes de grado alimentario, aceite de proceso, etc.). El informe también cubre el tamaño del mercado y las previsiones de aceite base en 5 países de la región Asia-Pacífico. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (toneladas).

| Grupo I |

| Grupo II |

| Grupo III |

| Grupo IV |

| Otros Tipos (Grupo V, Aceite Nafténico) |

| Aceites de Motor |

| Aceites de Transmisión y Engranajes |

| Fluidos de Trabajo de Metales |

| Fluidos Hidráulicos |

| Grasas |

| Otras Aplicaciones (Aceites de Grado Alimentario, Aceites de Proceso) |

| China |

| India |

| Japón |

| Corea del Sur |

| Países de la ASEAN |

| Resto de Asia-Pacífico |

| Por Tipo | Grupo I |

| Grupo II | |

| Grupo III | |

| Grupo IV | |

| Otros Tipos (Grupo V, Aceite Nafténico) | |

| Por Aplicación | Aceites de Motor |

| Aceites de Transmisión y Engranajes | |

| Fluidos de Trabajo de Metales | |

| Fluidos Hidráulicos | |

| Grasas | |

| Otras Aplicaciones (Aceites de Grado Alimentario, Aceites de Proceso) | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de Aceite Base de Asia Pacífico en 2031?

Se prevé que el mercado alcance 19,49 millones de toneladas en 2031, creciendo a una CAGR del 1,89% desde 2026.

¿Qué tipo de aceite base se expande más rápido en Asia-Pacífico?

El Grupo III lidera el crecimiento con una CAGR del 3,30% hasta 2031, impulsado por la demanda de los fabricantes de equipos originales de aceites base de alto índice de viscosidad.

¿Por qué los aceites base del Grupo I están perdiendo participación en la región?

El endurecimiento de las normas de emisiones en China e India exige formulaciones de bajo contenido de azufre que el Grupo I no puede satisfacer, impulsando la demanda hacia los grados del Grupo II y Grupo III.

¿Cómo afecta la adopción de vehículos eléctricos a la demanda de lubricantes?

Los vehículos eléctricos de batería necesitan un 70% menos de lubricante que los modelos de motor de combustión interna, reduciendo los volúmenes de aceites de motor a largo plazo, especialmente en China, donde la penetración de los vehículos eléctricos alcanzó el 35% de las ventas en 2024.

¿Qué país muestra el crecimiento más rápido de la demanda de aceite base?

India lidera con una CAGR proyectada del 2,98% hasta 2031, respaldada por mejoras en refinerías y la expansión de la flota de vehículos.

¿Qué papel desempeñan los aceites base re-refinados en Asia-Pacífico?

Los aceites re-refinados representan menos del 5% de la oferta, pero están ganando tracción bajo los mandatos de economía circular en China, Singapur e India, a pesar de los desafíos de percepción de calidad.

Última actualización de la página el: