Tamaño y Participación del Mercado de Aceite de Motor

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

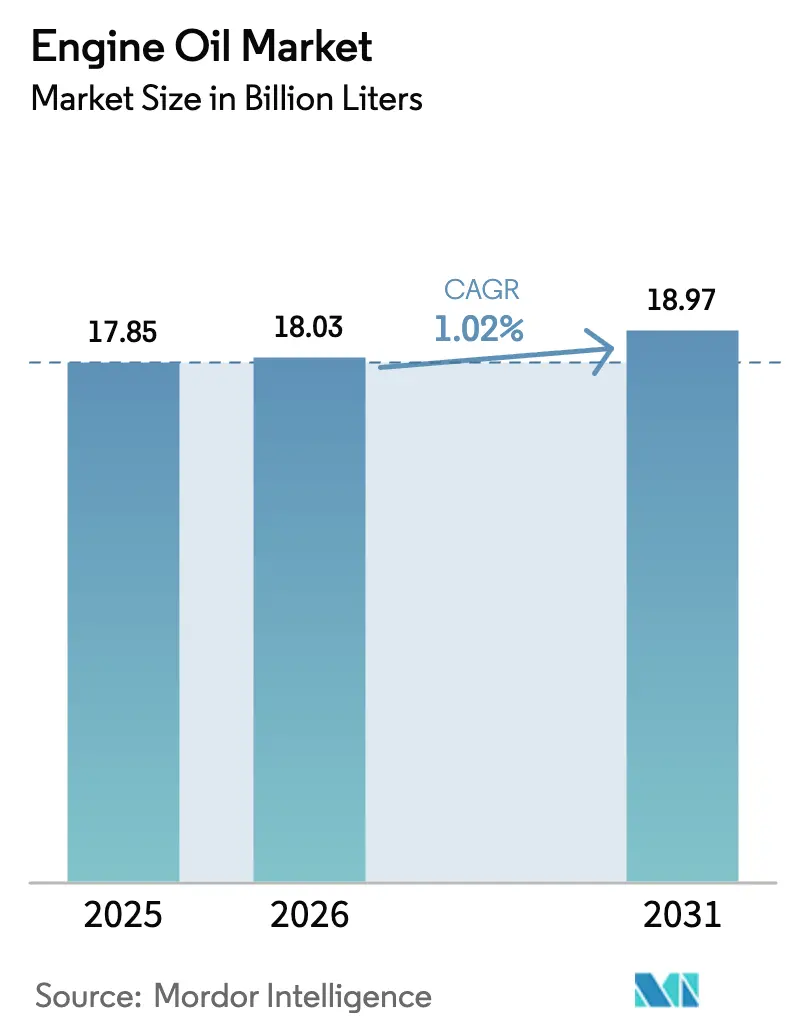

| Volumen del Mercado (2026) | 18.03 Mil millones de litros |

| Volumen del Mercado (2031) | 18.97 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 1.02% CAGR |

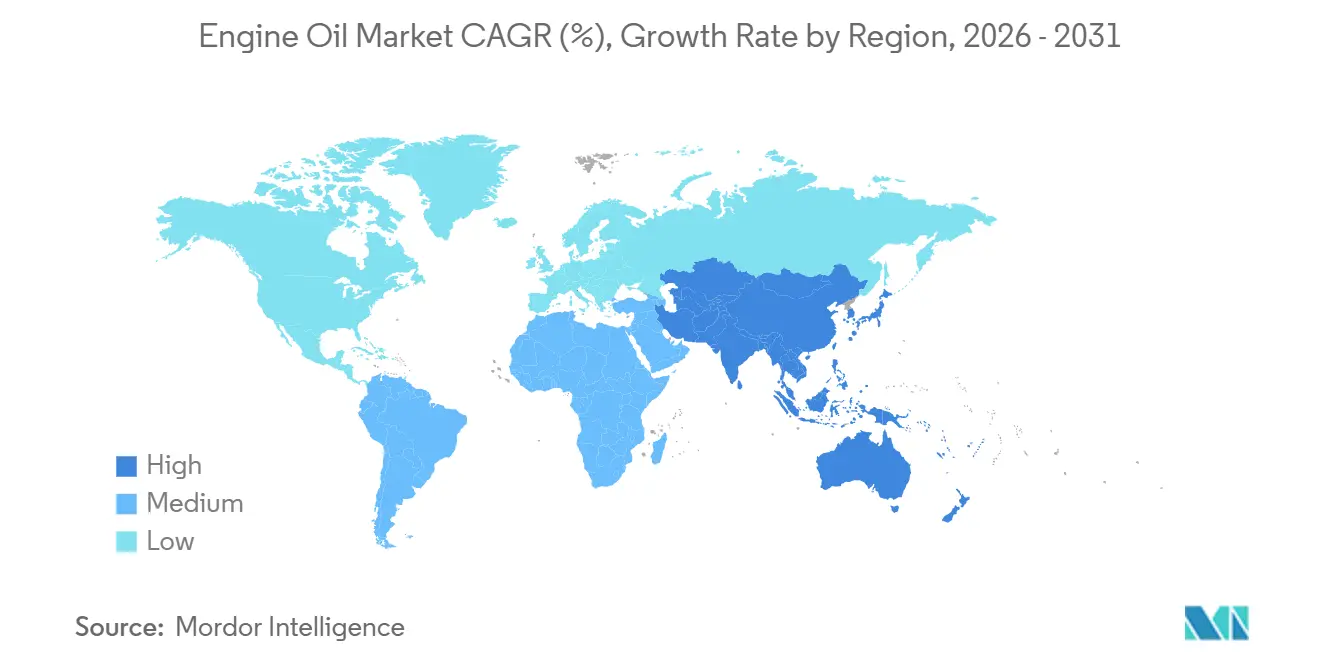

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

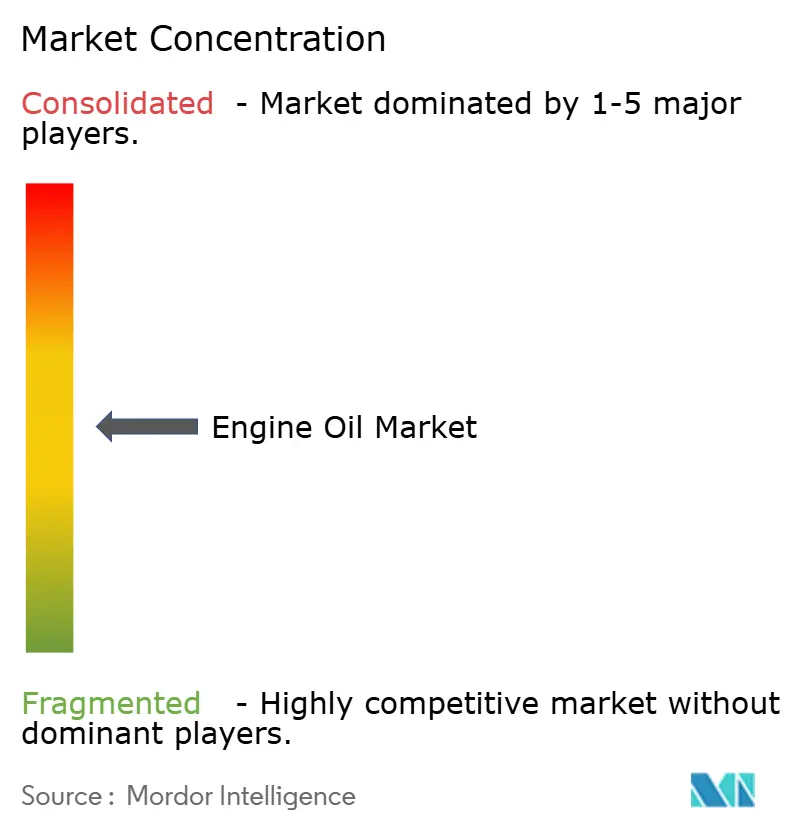

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Motor por Mordor Intelligence

Se espera que el tamaño del Mercado de Aceite de Motor aumente de 17,85 mil millones de litros en 2025 a 18,03 mil millones de litros en 2026 y alcance 18,97 mil millones de litros en 2031, creciendo a una CAGR del 1,02% durante 2026-2031. El mercado de aceite de motor está sintiendo el freno de los intervalos de drenaje de llenado de fábrica más prolongados, la acelerada adopción de vehículos eléctricos de batería y el uso más extendido de transmisiones selladas de por vida, incluso mientras el parque mundial de vehículos envejece. Asia-Pacífico mantiene el liderazgo en volumen gracias a un marcado aumento en la producción china y un repunte en la producción india durante 2024, mientras que la próxima norma Euro 7 de Europa y los estándares EPA Fase 3 de EE. UU. están inclinando la demanda hacia sintéticos de baja viscosidad. Las formulaciones de base biológica están ganando impulso bajo los mandatos del Ecolabel de la UE, y las motocicletas están ganando terreno a medida que las normas Bharat Stage VI de India endurecen los límites de azufre y fósforo. La presión competitiva sigue siendo intensa, con los grandes actores globales defendiendo márgenes premium a través de la capacidad de aceite base Grupo III y Grupo III+, mientras que las refinerías estatales en Asia persiguen la cuota de mercado doméstica.

Conclusiones Clave del Informe

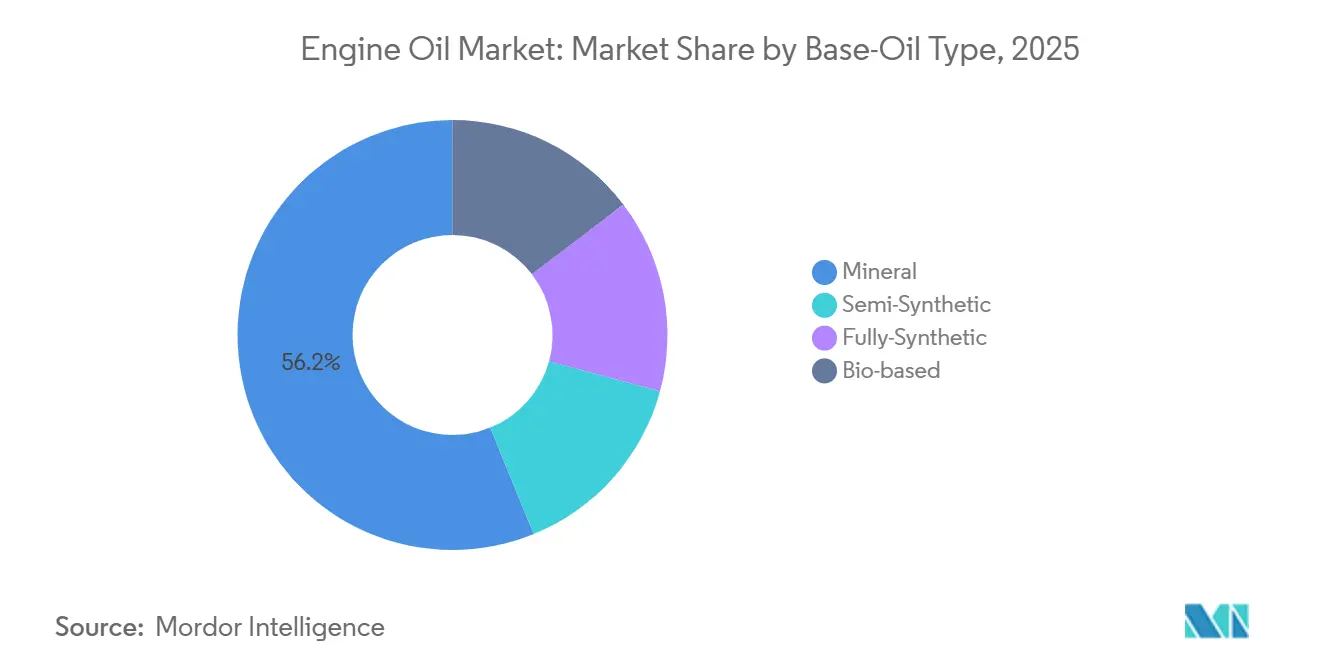

- Por tipo de aceite base, los aceites minerales lideraron con el 56,18% del volumen de 2025, mientras que los aceites de base biológica están preparados para expandirse a una CAGR del 2,80% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros captaron el 49,74% de la demanda de 2025, aunque se prevé que las motocicletas y scooters crezcan más rápido con una CAGR del 1,90% hasta 2031.

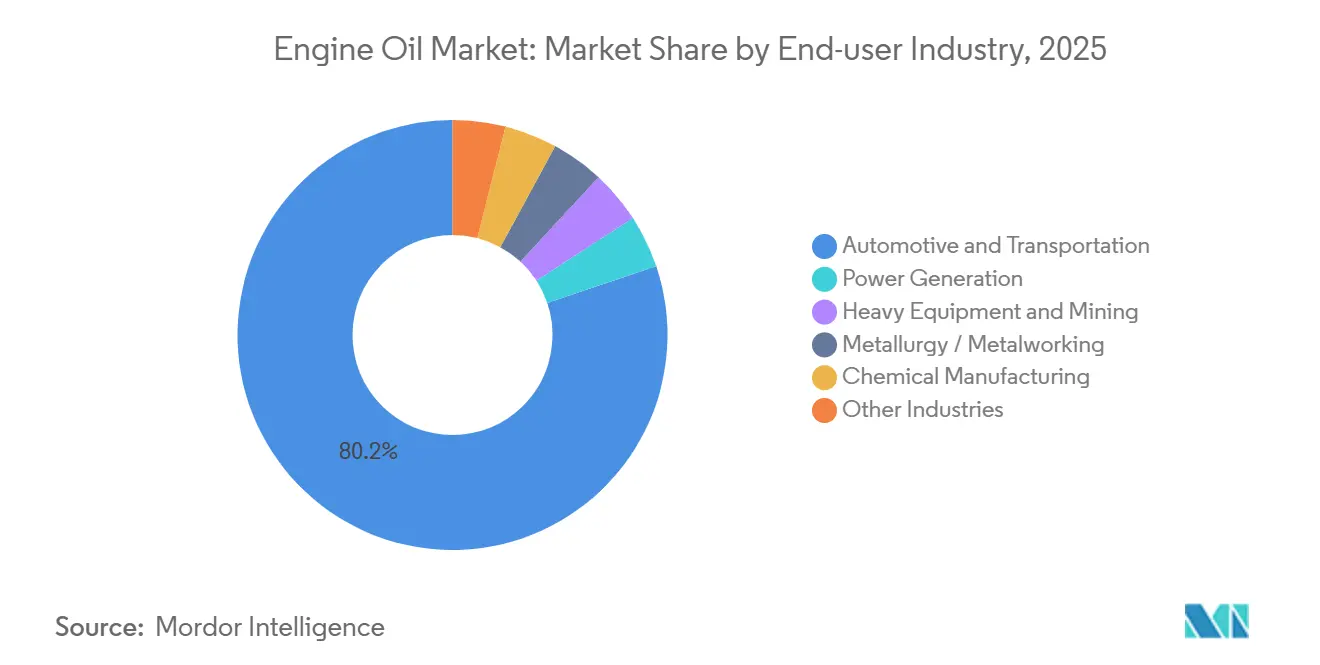

- Por industria de usuario final, el sector automotriz y de transporte representó el 80,18% del consumo de 2025, mientras que la generación de energía registrará la CAGR más rápida del 2,30% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 58,17% en 2025 y se espera que registre una CAGR del 1,30% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceite de Motor

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción automotriz en economías emergentes | +0.4% | Núcleo de Asia-Pacífico, con extensión a América del Sur | Mediano plazo (2-4 años) |

| Demanda creciente de lubricantes sintéticos de alto rendimiento | +0.3% | Global, con enfoque en América del Norte y Europa | Largo plazo (≥4 años) |

| Aumento de la edad promedio de los vehículos y los kilómetros recorridos | +0.2% | América del Norte, Europa, mercados maduros de Asia-Pacífico | Largo plazo (≥4 años) |

| Normas más estrictas de CO₂/economía de combustible que favorecen los aceites de baja viscosidad | +0.3% | Global, liderado por la UE, América del Norte y China | Mediano plazo (2-4 años) |

| Surgimiento de ecosistemas de mantenimiento de micromovilidad | +0.1% | Centros urbanos en Europa y Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción Automotriz en Economías Emergentes

En 2024, la producción mundial de vehículos ligeros aumentó, con Asia contribuyendo significativamente a la producción total. China incrementó su producción, mientras que India, impulsada por un aumento en la demanda de SUV y reforzada por centros de exportación en Gujarat y Tamil Nadu, experimentó un crecimiento notable. México consolida su posición como el tercer actor clave en América del Norte y actúa como conducto de reexportación hacia América del Sur. Esta capacidad adicional no solo impulsa los volúmenes de llenado de fábrica, sino que también garantiza una sólida reposición del mercado de posventa, especialmente en regiones con intervalos de servicio inferiores a 10.000 kilómetros. De cara al futuro, la OICA proyecta que para 2028, la región de Asia-Pacífico representará una participación significativa de la producción mundial, lo que señala una demanda continua y sólida de grados de lubricantes minerales y semisintéticos sensibles al precio.

Demanda Creciente de Lubricantes Sintéticos de Alto Rendimiento

A medida que los fabricantes de automóviles recurren cada vez más a fluidos de baja viscosidad para cumplir con los estándares de economía de combustible, la participación de los aceites de motor totalmente sintéticos en el mercado global ha crecido. En América del Norte y Europa, los aceites base Grupo III representan ahora una porción significativa del suministro, desplazando constantemente a los antiguos stocks del Grupo I. El próximo estándar ILSAC GF-8A, previsto para 2028, exige que los aceites 0W-8 mantengan una viscosidad de alta temperatura y alto cizallamiento de 2,6 centipoise, consolidando aún más la demanda de sintéticos[1]Comité Internacional de Estandarización y Aprobación de Lubricantes, "Estándar ILSAC GF-7", ilsac.org. Mobil 1 de ExxonMobil y Helix Ultra de Shell han logrado un éxito notable, respaldados por la obtención de co-aprobaciones de fabricantes de equipos originales de gigantes automotrices como Honda, Toyota y Volkswagen.

Aumento de la Edad Promedio de los Vehículos y los Kilómetros Recorridos

En 2025, la edad mediana de los vehículos ligeros en EE. UU. aumentó, superando el promedio de la UE, lo que señala ciclos de reemplazo prolongados. Los trenes de potencia más antiguos que consumen aceite garantizan una demanda constante de reposición en los canales minoristas. En 2024, los kilómetros recorridos por vehículos en EE. UU. aumentaron, lo que indica una recuperación tanto en las actividades de desplazamiento como de carga. Entre 2020 y 2025, Japón experimentó un aumento en las lecturas promedio del odómetro durante las inspecciones, contrarrestando los intervalos de drenaje extendidos de los modelos más nuevos.

Normas Más Estrictas de CO₂/Economía de Combustible que Favorecen los Aceites de Baja Viscosidad

A finales de 2024, Euro 7, que entrará en vigor en 2027, introdujo un límite a las emisiones del cárter. También exige la aprobación de tipo con lubricantes de mercado, trasladando el riesgo de durabilidad a los mezcladores. Mientras tanto, en EE. UU., la EPA Fase 3 está impulsando una reducción significativa de CO₂ en vehículos pesados para 2032. Este impulso está orientando a las flotas hacia aceites FA-4 10W-30, que ofrecen ahorro de combustible frente al anteriormente preferido CK-4 15W-40. En China, 2024 vio una extensión nacional de los límites China VI-b, endureciendo los límites de azufre y fósforo. Este movimiento ha impulsado una mayor demanda de grados SAE 0W-20 y 5W-30 de bajo contenido de SAPS.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intervalos de drenaje extendidos mediante aceites de larga duración de llenado de fábrica del fabricante de equipos originales | -0.5% | Global, concentrado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Aceleración de la penetración de vehículos eléctricos | -0.3% | Europa, China, América del Norte | Largo plazo (≥4 años) |

| Tendencia del fabricante de equipos originales hacia sistemas de lubricación sellados de por vida | -0.2% | Global, liderado por Europa y Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Intervalos de Drenaje Extendidos Mediante Aceites de Larga Duración de Llenado de Fábrica del Fabricante de Equipos Originales

En América del Norte, los fabricantes de automóviles han ampliado las ventanas de servicio, mientras que en Europa el límite se establece en intervalos más largos. Esta extensión se logra infundiendo los llenados de fábrica con antioxidantes y modificadores de fricción, asegurando que mantengan la viscosidad hasta dos años. El Camry Hybrid de Toyota, que utiliza aceite 0W-16, se adhiere a un programa específico. En contraste, el Aceite de Motor Genuino 0W-20 de Honda sigue un intervalo más corto. General Motors, con su Dexos1 Gen 3, se centra en la resistencia incorporando química de molibdeno y boro.

Aceleración de la Penetración de Vehículos Eléctricos

En 2024, los modelos eléctricos de batería representaron una participación significativa del total de ventas de vehículos ligeros, lo que llevó a una reducción en la demanda de aceite de cárter por vehículo. Noruega alcanzó una impresionante participación de vehículos eléctricos (VE) en 2025, mientras que la iniciativa Advanced Clean Cars II de California exige el 100% de ventas de vehículos de cero emisiones para 2035[2]Junta de Recursos del Aire de California, "Advanced Clean Cars II", arb.ca.gov . Según la trayectoria de Cero Neto de la AIE, la adopción de vehículos eléctricos para 2030 podría resultar en una disminución notable en la demanda de aceite de motor en comparación con la línea base de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aceite Base: Los Aceites de Base Biológica Ganan Terreno ante los Mandatos de Sostenibilidad

Los aceites de base biológica son el segmento de más rápido crecimiento del mercado de aceite de motor, avanzando un 2,80% anual hasta 2031, aunque los aceites minerales siguen dominando con el 56,18% del volumen en 2025. El Ecolabel de la Unión Europea exige un mínimo del 25% de carbono renovable y estipula que la biodegradabilidad debe superar el 60% en 28 días. Este movimiento está orientando a las flotas gubernamentales hacia mezclas de ésteres vegetales. De manera similar, el programa BioPreferred de los Estados Unidos está ganando terreno, otorgando contratos federales basados en contenido biológico certificado. En Alemania, RAVENOL está preparado para lanzar su BioSyntoLub 2024, mezclando ésteres de colza y girasol con stock del Grupo III para alinearse con los estándares ACEA C3. Esto subraya la búsqueda de la industria por presupuestos de contratación pública.

La sensibilidad al precio mantiene la participación dominante de la categoría mineral, particularmente en el sur y el sudeste de Asia. Las mezclas semisintéticas, que contienen contenido del Grupo III o IV, apuntan a los estándares API SN Plus para sedanes convencionales. Los aceites totalmente sintéticos, derivados principalmente de polialfaolefina, disfrutan de respaldos premium de fabricantes de equipos originales. Sin embargo, se enfrentan a costos crecientes a medida que los mandatos de baja viscosidad impulsan a los formuladores hacia opciones mejoradas del Grupo III+. Si bien el mercado de aceites de motor de base biológica es actualmente modesto, las influencias regulatorias y los objetivos corporativos de carbono indican una tendencia significativa al alza para 2031.

Por Tipo de Vehículo: Los Vehículos de Dos Ruedas Aceleran en el Cumplimiento de Emisiones

Los automóviles de pasajeros generaron el 49,74% del volumen de 2025, pero se prevé que las motocicletas y scooters registren la CAGR más alta del 1,90%, subrayando su papel en expansión en el mercado de aceite de motor. India, Indonesia, Vietnam y Tailandia han endurecido los límites de emisiones, lo que lleva a cambios de aceite más frecuentes y a un cambio hacia productos JASO MA2 de mayor especificación. MAK 4T Plus de Bharat Petroleum, Servo 4T Synth de Indian Oil Corporation Ltd y HP Racer de Hindustan Petroleum Corporation Limited dominan el mercado, controlando una participación significativa de las ventas organizadas de lubricantes para vehículos de dos ruedas a través de una extensa red de puntos de contacto.

Las furgonetas comerciales ligeras y las camionetas están cosechando los beneficios de las demandas de entrega de última milla del comercio electrónico. Gigantes como Amazon, FedEx y UPS operan flotas que requieren cambios de aceite regulares. Mientras tanto, los camiones pesados y autobuses están haciendo la transición a grados de baja viscosidad FA-4 y E9. Estos grados no solo reducen las emisiones de partículas, sino que también mantienen la protección contra el desgaste. En el ámbito de la construcción todoterreno, los operadores de equipos están recurriendo a formulaciones ricas en zinc, asegurando que sus sistemas hidráulicos estén protegidos incluso en condiciones polvorientas y bajo cargas pesadas. Si bien el mercado de aceite de motor para vehículos de dos ruedas puede quedar por detrás del de los automóviles de pasajeros en tamaño, su rápido crecimiento y los frecuentes requisitos de servicio lo convierten en un segmento estratégicamente vital para los mezcladores.

Por Industria de Usuario Final: La Generación de Energía Impulsa el Crecimiento en Nichos

El sector automotriz y de transporte consumió el 80,18% del volumen global en 2025, pero la generación de energía destaca con la CAGR más rápida del 2,30%, creando un atractivo nicho de alto margen dentro del mercado de aceite de motor más amplio. Los grupos electrógenos de gas, los motores de doble combustible y las turbinas de respaldo en centros de datos dependen de aceites de bajo contenido de cenizas, como el Caterpillar CG-4, para proteger los catalizadores durante la combustión estequiométrica. Los motores de doble combustible de Wärtsilä exigen lubricantes que mantengan la estabilidad tanto si operan con fuelóleo pesado como con gas natural licuado. Mientras tanto, el motor QSK95 de Cummins consume aceite por cada 1.000 horas de operación continua.

Los equipos pesados y la minería, el segundo segmento industrial más grande, dependen de aceites CI-4 Plus para proteger los turbocompresores bajo cargas pesadas. En el ámbito de la metalurgia y el trabajo de metales, los aceites ISO VG 68-150 sirven un doble propósito, actuando tanto como fluidos de engranajes como hidráulicos. Las plantas químicas, por otro lado, optan por grados H1 o H2 registrados en la NSF para garantizar una lubricación óptima de compresores y bombas. Si bien estos sectores pueden tener una participación de mercado menor, ofrecen consistentemente estabilidad de volumen y margen, contrarrestando la naturaleza cíclica de la industria automotriz y asegurando una cartera equilibrada para el mercado de aceite de motor.

Análisis Geográfico

Asia-Pacífico aportó el 58,17% de la demanda global en 2025 y se proyecta que crezca a una CAGR del 1,30%. Este crecimiento está respaldado por la producción de China, la producción de India y los ensamblajes combinados de la ASEAN. El despliegue nacional del estándar China VI-b en 2024 generó un aumento en la demanda de aceites SAE 0W-20 y 5W-30 de bajo contenido de SAPS. Mientras tanto, en India, el consumo de lubricantes aumentó, impulsado por la proliferación de vehículos de dos ruedas y una sólida red minorista.

América del Norte experimentó una contracción anual, coincidiendo con la adopción de vehículos eléctricos (VE) en la mezcla de ventas de 2025. A pesar de esto, las mezclas sintéticas premium lograron mantener su participación en valor. El límite de azufre de la EPA de 2024 requirió reformulaciones de aditivos, un movimiento que benefició a proveedores como ExxonMobil, Chevron y Valvoline. Si bien el mandato federal de cero emisiones de Canadá ha amortiguado la demanda en Columbia Británica y Quebec, la producción de México está satisfaciendo las necesidades de llenado de fábrica para aceites aprobados por Dexos1 y Motorcraft.

Europa experimentó una contracción anual, con países como Noruega y los Países Bajos elevando significativamente sus participaciones de vehículos eléctricos. Las complejidades regulatorias de la región, que abarcan Euro 7, las secuencias ACEA y los impuestos nacionales de CO₂, han escalado los costos de formulación, orientando el negocio hacia los grandes actores integrados. Para 2027, la Autoridad Federal de Transporte por Carretera de Alemania exigirá pruebas de emisiones del cárter con lubricantes de mercado, lo que podría aumentar los gastos de certificación. En el Reino Unido, las iniciativas de los programas de circuito cerrado de Safety-Kleen y Fuchs Petrolub han reforzado la participación de los aceites base re-refinados.

América del Sur registró un modesto crecimiento anual, encabezado por la flota de combustible flexible de Brasil, que requiere aceites resistentes a la corrosión. La marca Lubrax de Petrobras, aprovechando una red de estaciones propias e independientes, aseguró una participación dominante en el mercado de posventa. En un movimiento estratégico, YPF de Argentina inauguró una instalación de mezcla, atendiendo tanto las exportaciones del Mercosur como el sector doméstico de maquinaria agrícola.

Oriente Medio y África registraron crecimiento anual. La demanda fue impulsada por proyectos de ensamblaje financiados por el PIF de Arabia Saudita y una sólida flota minera en Sudáfrica. En 2024, Luberef de Aramco amplió su producción del Grupo II, con un enfoque en los mercados de India y África Oriental. Al mismo tiempo, Engen introdujo su aceite 10W-40 aprobado por ACEA E9, dirigido a camiones pesados en toda la región de la Comunidad de Desarrollo de África Meridional (SADC).

Análisis de la cadena de valor

La cadena de valor del aceite de motor comienza con la adquisición de crudo y su refinación en stocks base (Grupo I/II/III/III+) y componentes especializados (por ejemplo, aceites base derivados de GTL). Los paquetes de aditivos (detergentes, dispersantes, antidesgaste, modificadores de fricción) de proveedores importantes como The Lubrizol Corporation, Infineum International Limited, Afton Chemical Corporation y Chevron Oronite se mezclan con los aceites base, y luego se finalizan con modificadores de viscosidad y depresores del punto de fluidez para cumplir con las aprobaciones API/ACEA y de los OEM. Los aceites terminados luego pasan por los canales de llenado de fábrica de los OEM, las redes de concesionarios y servicios de cambio rápido de aceite, talleres independientes, y venta minorista y comercio electrónico, con el envasado (cubetas, tambores, IBC) y la distribución de última milla influyendo en el costo entregado y la disponibilidad.

En 2026, el abastecimiento de aceite base premium se convirtió en un cuello de botella clave para los mezcladores, ya que el suministro de Grupo III de EE. UU. siguió dependiendo en gran medida de las importaciones y expuesto a interrupciones en el corredor de suministro del Golfo Pérsico. Las comunicaciones de asociaciones comerciales señalaron riesgos de reducciones de inventario a corto plazo, y las interrupciones no planificadas en los principales proveedores de Grupo III restringieron la flexibilidad de formulación para grados sintéticos de baja viscosidad. Como resultado, los mezcladores han puesto más énfasis en carteras diversificadas de aceites base, la integración hacia atrás por parte de las principales empresas integradas, y la gestión de almacenamiento y asignación regional, especialmente para productos vinculados a ventanas de rendimiento estrictas de OEM y API.

Panorama Competitivo

El mercado de aceite de motor está moderadamente fragmentado en su naturaleza. Las estrategias de los actores globales giran en torno a las asociaciones con fabricantes de equipos originales, la integración de aceite base Grupo III+, y los canales de comercio electrónico directo al consumidor que preservan los márgenes premium. Las refinerías estatales dominan su territorio local combinando el suministro de crudo, el refinado de aceite base y las redes minoristas de marca. El crecimiento en espacios no explotados se está desarrollando en aceites base re-refinados y modelos de suscripción. Mobil 1 y Pennzoil han pilotado programas directos al consumidor que envían aceite y filtros con una cadencia anual, capturando participación incremental del comercio minorista tradicional mientras construyen datos de clientes. La innovación en aditivos es otra palanca competitiva. El dialquilditiocarbamato de molibdeno y los dispersantes de boro reducen la fricción y el hollín, respectivamente, mientras que los detergentes de sulfonato de calcio extienden la retención del número de base total. Los avances digitales, como los sensores de condición del aceite en el cárter y las etiquetas de autenticidad en cadena de bloques, tienen como objetivo reducir los riesgos de falsificación en los mercados emergentes.

Líderes de la Industria del Aceite de Motor

Shell PLC

Exxon Mobil Corporation

BP p.l.c

Chevron Corporation

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Regionalizar los insumos críticos (aditivos y aceites base premium) se está convirtiendo en una oportunidad práctica para reducir la exposición a interrupciones de importación y riesgos de asignación, especialmente para las formulaciones sintéticas de baja viscosidad moldeadas por normas de emisiones y economía de combustible más estrictas. India es un punto focal para la localización: Infineum inauguró una planta de mezcla de aditivos para lubricantes en Patalganga, Maharashtra (marzo de 2026), y LANXESS inauguró una planta de mezcla de aditivos para lubricantes en Jhagadia, Gujarat (abril de 2026). Estas incorporaciones amplían la capacidad local para aceites de mayor especificación para automóviles de pasajeros y motocicletas, y respaldan los flujos de exportación hacia mercados cercanos.

Del lado de la oferta, las actualizaciones de los sistemas de aceites base y las adiciones de capacidad planificadas refuerzan el avance hacia carteras de Grupo III y de mayor rendimiento para especificaciones modernas. ExxonMobil inició las obras de su proyecto de reconfiguración de la refinería de Baytown (enero de 2026) para aumentar la producción de aceite base de Grupo III, y Vertex Refining Alabama anunció una expansión de Grupo III de 6.000 bpd en Saraland prevista para 2029. Las actualizaciones de fabricación de aditivos especializados, como la expansión de capacidades de ProFluid y Vertical Chemical en McKee, Kentucky (julio de 2026), también apuntan a oportunidades en químicas de rendimiento diferenciado (por ejemplo, mitigación de barnices) que respaldan intervalos de cambio más largos manteniendo la protección para ciclos de trabajo turboalimentados y de alta temperatura.

Desarrollos recientes del sector

- Julio de 2026: ProFluid y Vertical Chemical ampliaron las capacidades de fabricación y envasado de aditivos especializados para lubricantes en su instalación de McKee, Kentucky, incluyendo tecnologías orientadas a la mitigación de barnices. La medida respalda el suministro nacional de componentes de aditivos críticos para el rendimiento, que ayudan a los aceites de motor terminados a mantener la limpieza y el control de la oxidación en ciclos de trabajo severos.

- Septiembre de 2025: ExxonMobil puso en marcha una nueva capacidad de producción de stock base en Singapur, añadiendo 20.000 barriles por día de capacidad de Grupo II e introduciendo el stock base de lubricante EHC 340 MAX. La expansión aumenta el suministro de stock base premium en Asia, apoyando a los mezcladores que atienden formulaciones de aceite de motor de baja viscosidad y alto rendimiento.

- Mayo de 2024: TotalEnergies lanzó aceites de motor Quartz de nueva generación formulados para cumplir con los requisitos de rendimiento API SQ e ILSAC GF-7 para motores modernos de inyección directa de gasolina turboalimentados. La actualización refuerza el cambio hacia aceites de motor para automóviles de pasajeros de mayor especificación, que dependen de sistemas de aditivos avanzados y carteras de aceite base premium.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

El mercado de aceite de motor, para esta metodología, abarca los lubricantes terminados formulados para motores de combustión interna y vendidos a través del llenado OEM y el mercado de posventa, con la demanda captada en vehículos de carretera, motocicletas y aplicaciones de motores industriales donde el aceite de motor se reemplaza regularmente.

Exclusiones del alcance: Este dimensionamiento excluye los fluidos de transmisión, los aceites hidráulicos, los aceites de engranajes, las grasas y los aceites base vendidos como materia prima sin ser mezclados y envasados como aceite de motor.

Descripción general de la segmentación

- Por Tipo de Aceite Base

- Mineral

- Semisintético

- Totalmente Sintético

- De Base Biológica

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Camiones Pesados y Autobuses

- Motocicletas y Scooters

- Todoterreno / Construcción

- Por Industria de Usuario Final

- Automotriz y Transporte

- Generación de Energía

- Equipos Pesados y Minería

- Metalurgia / Trabajo de Metales

- Fabricación Química

- Otras Industrias

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó vinculando las señales de demanda con la actividad del mundo real, de modo que el modelo se mantenga anclado al parque vehicular, el kilometraje y los patrones de mantenimiento. Consultamos estadísticas públicas y organismos normativos, como agencias nacionales de transporte, conjuntos de datos internacionales de vehículos de carretera, y normativas de economía de combustible y emisiones que influyen en los cambios de viscosidad y los intervalos de cambio.

Se añadió contexto comercial y de producción utilizando fuentes como UN Comtrade, aranceles y calendarios arancelarios, agencias energéticas para el contexto de refinerías y aceites base, y publicaciones de SAE/API/ACEA sobre cambios de categoría de servicio que típicamente desplazan la mezcla hacia sintéticos. Se utilizaron informes anuales de empresas, presentaciones a inversores y documentos regulatorios para verificar la dirección de los ingresos regionales y las declaraciones sobre la combinación de productos. Se utilizaron selectivamente suscripciones pagas para datos financieros de empresas, bases de datos de patentes y datos comerciales a nivel de envío, cuando las series temporales públicas eran limitadas. Estos ejemplos de fuentes no son exhaustivos, y también se utilizaron muchos otros documentos y conjuntos de datos públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Se realizaron discusiones primarias con mezcladores de lubricantes, proveedores de aditivos, distribuidores, redes de talleres, operadores de flotas y equipos de adquisiciones en industrias de uso final, de modo que se pudieran confirmar supuestos como el intervalo de cambio, la penetración sintética y los márgenes de canal. Para un informe global como este, las entradas se verificaron en APAC, EMEA y las Américas, y luego se contrastaron con lo que los encuestados observan en los movimientos de precios, las actualizaciones de especificaciones y las restricciones de suministro a lo largo del tiempo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 43% | EMEA: 34% |

| Actores más pequeños: 15% | Gerentes: 44% | Américas: 25% |

Dimensionamiento y pronóstico del mercado

La lógica central de dimensionamiento utiliza una construcción de grupo de demanda de arriba hacia abajo, donde el parque vehicular y el stock de equipos se traducen en demanda de aceite mediante el tamaño promedio del cárter, el intervalo de cambio, el kilometraje anual o las horas de operación, y la división entre el llenado OEM y el mercado de posventa. Una vez construidos estos volúmenes, se convierten en valor utilizando bandas de precios específicas por región que reflejan la combinación de stock base (mineral, semisintético, totalmente sintético y de base biológica cuando corresponde), el envasado y la estructura del canal.

Para mantener el resultado realista, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, incluyendo rangos de ingresos de proveedores muestreados, verificaciones de rendimiento de distribuidores, y verificaciones puntuales de PVP medio por volumen para países clave donde los datos son más visibles. Las huellas de entrada importantes utilizadas en el modelo incluyen las ventas de vehículos y el envejecimiento del parque, el kilometraje anual promedio recorrido, las tendencias de frecuencia de cambio de aceite, los cambios en la penetración sintética vinculados a las actualizaciones de API/ACEA, y los flujos comerciales de lubricantes terminados donde la mezcla nacional es limitada. Los pronósticos se construyeron utilizando un análisis de escenarios respaldado por opiniones de expertos sobre el ritmo de electrificación, el momento de las normas de emisiones, y el movimiento esperado en los grados de viscosidad y los intervalos de cambio, y las brechas de abajo hacia arriba se resolvieron aplicando rangos conservadores y luego verificándolos nuevamente frente a la lógica completa del grupo de demanda.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, como la dirección del parque vehicular, las balanzas comerciales de lubricantes y el movimiento de precios observado, y luego se investigan las variaciones antes de finalizar las cifras. Cuando aparecen grandes cambios abruptos, los analistas vuelven a verificar los supuestos, revisan los factores de conversión y se reconectan con encuestados seleccionados para confirmar si el cambio es real o ruido derivado de los datos.

Se sigue una revisión de varios pasos, que comienza con verificaciones entre pares sobre la lógica de entrada, seguida de una revisión senior de las consolidaciones por país y los totales regionales, y termina con verificaciones de coherencia en toda la serie temporal. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, después de lo cual se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de aceite de motor de Mordor Intelligence frente a otras estimaciones publicadas

Es común encontrar diferentes tamaños de mercado publicados para el aceite de motor, incluso cuando el nombre del tema parece idéntico. La diferencia generalmente proviene de lo que cada estudio cuenta como aceite de motor, si las cifras se construyen primero en valor o en volumen, y cómo se manejan los precios y los cambios de mezcla entre regiones.

La principal brecha proviene de si los aceites de uso industrial y la demanda todoterreno se combinan en el mismo total de valor que el automotriz de carretera. Aquí, Mordor Intelligence mantiene el mercado anclado a un grupo de demanda basado primero en litros y luego aplica precios basados en la mezcla en lugar de utilizar un multiplicador único de ingresos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,00 mil millones de USD (2025) | |

| Editor del sector A | 42,10 mil millones de USD (2024) | Utiliza un enfoque basado primero en los ingresos que puede absorber adyacencias más amplias de lubricantes y aplica una progresión de precios generalizada, lo que puede elevar los totales cuando se supone que la mezcla sintética y el envasado premium crecen rápidamente. |

| Editor global B | 81,57 mil millones de USD (2024) | Parece incluir un conjunto de usos finales más amplio y puede tratar múltiples categorías de lubricantes bajo una etiqueta general de aceite de motor, y el supuesto de una TCAC más rápida puede amplificar la base de 2024 al convertirla entre regiones. |

La comparación muestra que las mayores diferencias se explican por la amplitud del alcance y por si el valor se modela directamente o se construye a partir del consumo y luego se le asigna un precio. Cuando el grupo de demanda, la mezcla y los pasos de fijación de precios se mantienen separados y se revisan frente a señales de actividad externas, la cifra final se vuelve más fácil de rastrear y de reproducir entre países y años.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado global de aceite de motor para 2031?

Se espera que el tamaño del mercado de aceite de motor alcance 18,97 mil millones de litros para 2031, creciendo a una CAGR del 1,02% desde 18,03 mil millones de litros en 2026.

¿Qué región tiene la mayor participación de la demanda?

Asia-Pacífico representa el 58,17% del volumen global en 2025 gracias a la sólida producción de vehículos en China, India y los mercados de la ASEAN.

¿Qué segmento de aceite base crece más rápido?

Se prevé que los aceites de base biológica se expandan a una CAGR del 2,80% hasta 2031 a medida que se fortalecen los mandatos de sostenibilidad.

¿Por qué las motocicletas son un segmento de crecimiento atractivo?

Las motocicletas y scooters registrarán una CAGR del 1,90% porque las normas de emisiones más estrictas en India y el sudeste de Asia exigen aceites de mayor especificación y cambios más frecuentes.

¿Cómo está afectando la electrificación a la demanda de lubricantes?

Los vehículos eléctricos de batería consumen menos lubricante que los modelos de combustión interna, reduciendo el volumen global de aceite de motor a medida que aumenta la participación de mercado de los vehículos eléctricos.

Última actualización de la página el: