Tamaño y Cuota del Mercado de Aceites de Proceso

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

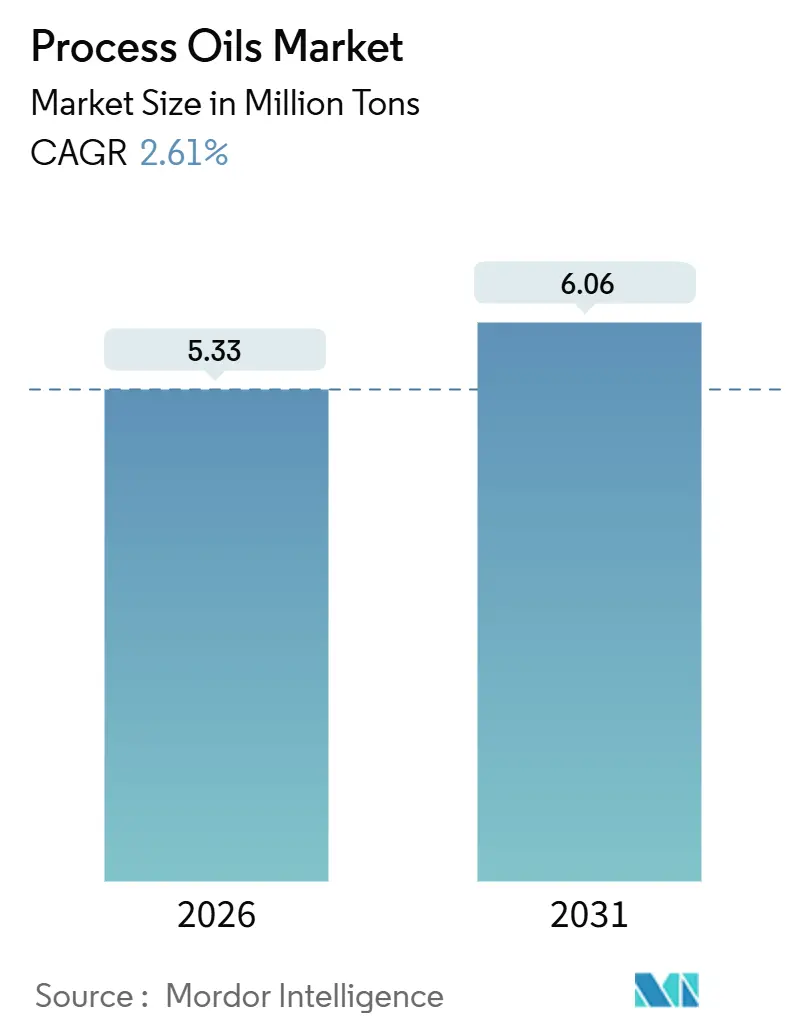

| Volumen del Mercado (2026) | 5.33 Millones de toneladas |

| Volumen del Mercado (2031) | 6.06 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Proceso por Mordor Intelligence

El tamaño del Mercado de Aceites de Proceso se estima en 5,33 millones de toneladas en 2026 y se espera que alcance 6,06 millones de toneladas en 2031, a una CAGR del 2,61% durante el período de previsión (2026-2031). La sólida demanda de grados nafténicos, la resistente producción de neumáticos en Asia-Pacífico y el giro hacia formulaciones con contenido ultrarrreducido de HAP sustentan esta trayectoria constante. Los aceites nafténicos combinan escala consolidada con el crecimiento más rápido del sector, las formulaciones de cuidado personal están actualizándose hacia aceites blancos conformes con la Farmacopea de los Estados Unidos (USP), y los refinadores asiáticos integrados están aprovechando la seguridad de suministro de materias primas para ampliar sus ventajas de coste frente a sus homólogos occidentales. Mientras tanto, los cierres de refinerías de Grupo I en América del Norte y Europa han reordenado los flujos comerciales, mientras que los límites de HAP del Anexo XVII del Reglamento REACH aceleran el giro hacia alternativas hidrotratadas y nafténicas.

Conclusiones Clave del Informe

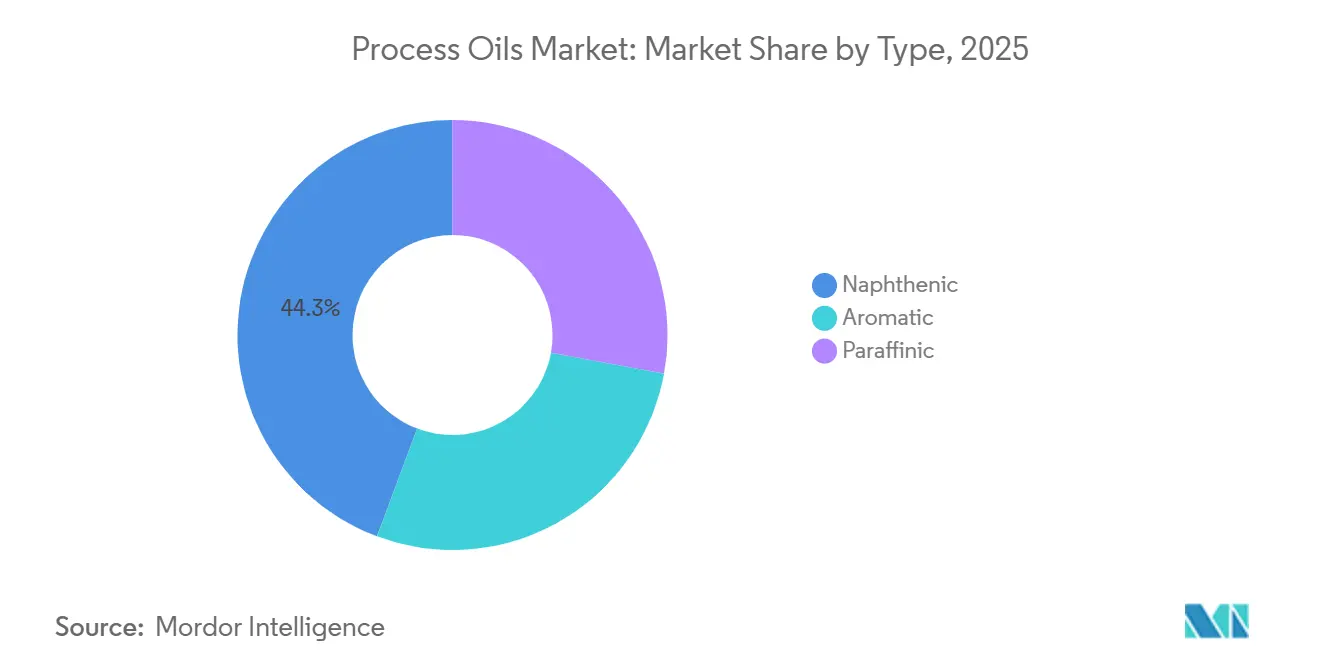

- Por tipo, los aceites nafténicos lideraron con el 44,28% de la cuota del mercado de aceites de proceso en 2025 y avanzan a una CAGR del 6,03% hasta 2031.

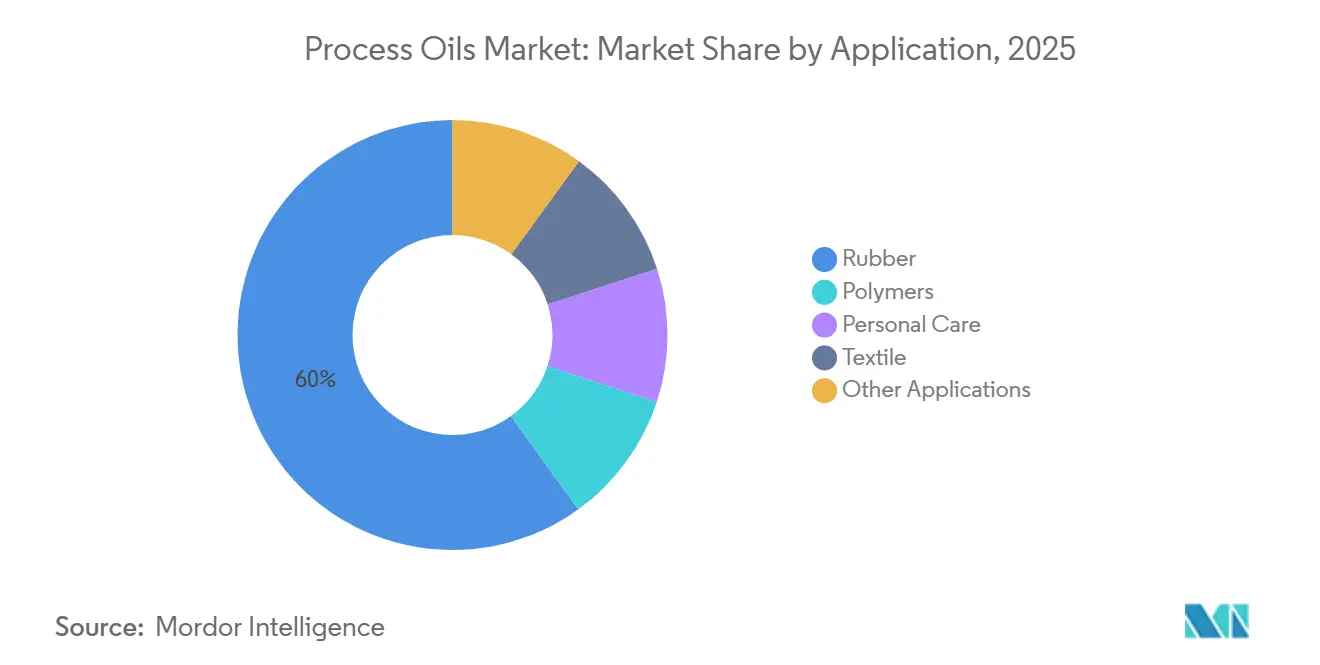

- Por aplicación, el caucho capturó una cuota del 59,94% del tamaño del mercado de aceites de proceso en 2025, mientras que el cuidado personal crece a una CAGR del 4,92% hasta 2031.

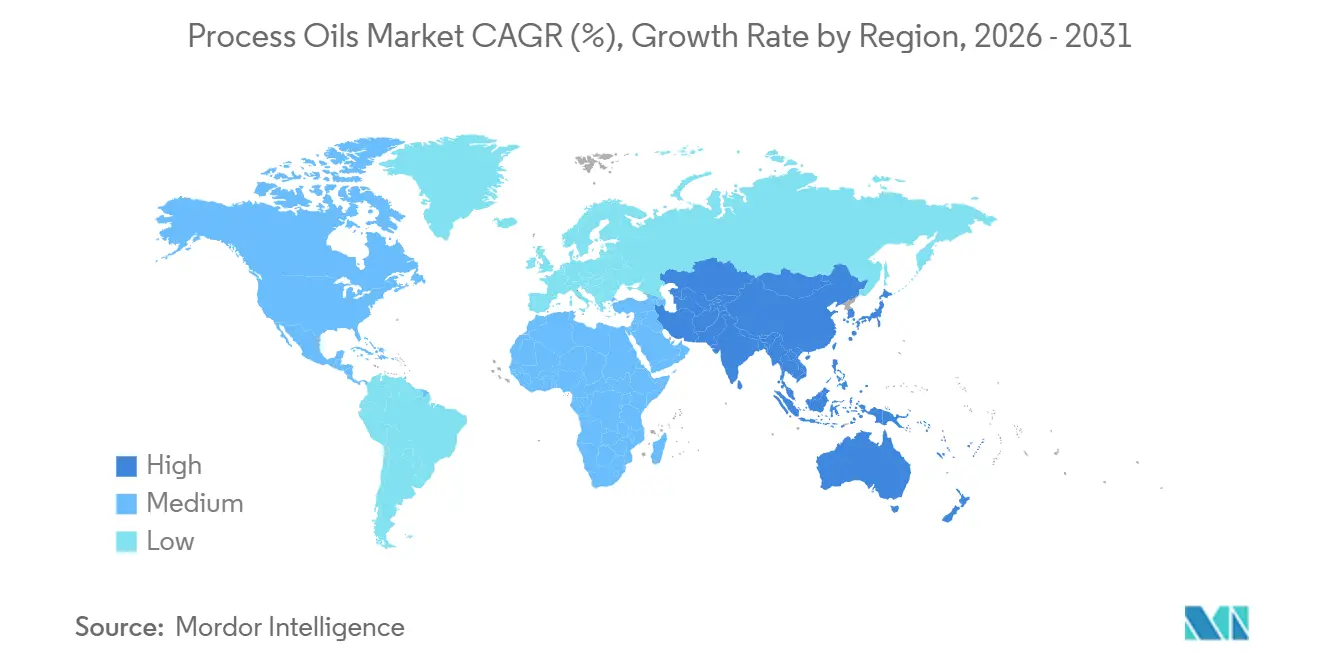

- Por geografía, Asia-Pacífico concentró el 66,06% del tamaño del mercado de aceites de proceso en 2025 y se proyecta que mantenga una CAGR del 2,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceites de Proceso

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las adiciones de capacidad de polímeros y caucho sintético | +0.9% | Núcleo de Asia-Pacífico, desbordamiento hacia América del Norte | Mediano plazo (2-4 años) |

| Demanda elevada por formulaciones de neumáticos de alto rendimiento | +0.7% | Global, con concentración en China, India y la ASEAN | Corto plazo (≤ 2 años) |

| Crecimiento de los aceites nafténicos en fluidos de mecanizado de metales para la fabricación de vehículos eléctricos | +0.6% | Centros de vehículos eléctricos de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Auge de formulaciones de cuidado personal con aceites de proceso blancos | +0.4% | América del Norte y la UE, en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición hacia tintas de impresión con COV ultrarrreducidos que emplean aceites de proceso hidrotratados | +0.2% | UE y América del Norte, impulsado por la regulación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Adiciones de Capacidad de Polímeros y Caucho Sintético

La nueva unidad de polibutadieno de Evonik en Shanghái, que entró en funcionamiento recientemente, ha impulsado la demanda cautiva de aceites de proceso de baja viscosidad. Mientras tanto, la tasa de utilización de Dow indica un mercado en contracción, lo que impulsa esfuerzos de eliminación de cuellos de botella vinculados a contratos de suministro plurianuales con refinadores integrados. Los grados nafténicos ganan cuota a medida que las fórmulas de caucho polimerizado en solución necesitan una solvencia superior, y los productores asiáticos aprovechan las materias primas colindantes para asegurar sus márgenes. Estas dinámicas amplían la base potencial del mercado de aceites de proceso, reforzando el crecimiento a medio plazo. Los refinadores comerciales sin corrientes cautivas de aceite base enfrentan márgenes más estrechos, lo que los empuja hacia nichos de especialidad o estrategias de importación.

Demanda Elevada por Formulaciones de Neumáticos de Alto Rendimiento

La producción de neumáticos en China ha experimentado un crecimiento significativo, con las categorías radiales de primera calidad que incorporan aceites de proceso por compuesto, lo que indica una fuerte demanda. Aunque los segmentos de primera calidad apuestan por los neumáticos «verdes», que utilizan sílice para reducir la resistencia a la rodadura, estas innovaciones dependen del extracto aromático de destilado tratado (TDAE) o de sustitutos de base biológica. Dichos sustitutos deben cumplir un límite máximo de HAP, un estándar adoptado ahora por los fabricantes de equipos originales a nivel mundial. Mientras tanto, en Asia del Sur y África, los neumáticos de carcasa diagonal y los de uso todoterreno siguen prefiriendo extractos aromáticos más asequibles. Esta elección no solo pone de manifiesto un arbitraje geográfico, sino que también refuerza las capacidades heredadas en esas regiones. A medida que evolucionan las formulaciones de neumáticos, introducen un espectro más amplio de requisitos de grado, lo que garantiza que el mercado de aceites de proceso siga estrechamente ligado a los ciclos de la industria automotriz.

Crecimiento de los Aceites Nafténicos en Fluidos de Mecanizado de Metales para la Fabricación de Vehículos Eléctricos

El mecanizado de baterías para vehículos eléctricos requiere fluidos que mantengan una viscosidad estable entre 10 y 80 °C. Los aceites nafténicos no solo cumplen este criterio, sino que también presentan niveles inherentemente bajos de HAP. Un estudio publicado en la revista Journal of Cleaner Production de 2024 destacó que las mezclas de base nafténica presentan una ventaja en eficiencia de refrigeración sobre sus homólogos parafínicos. A medida que la producción mundial de vehículos eléctricos está previsto que crezca significativamente para 2028, se espera que aumente la demanda de fluidos nafténicos. La sensibilidad del rendimiento a estos fluidos eclipsa las fluctuaciones en los precios de las materias primas, lo que permite una fijación de precios en la gama premium y consolida su condición de especialidad dentro del mercado de aceites de proceso en general.

Auge de Formulaciones de Cuidado Personal con Aceites de Proceso Blancos

A medida que las marcas de dermatología y cuidado infantil eliminan los aromáticos traza, los aceites blancos de grado USP, conformes con la norma 21 CFR 178.3620(a) de la FDA, se han convertido en la corriente principal[1]Administración de Alimentos y Medicamentos de los EE. UU. (U.S. FDA), "Título 21 del CFR §178.3620," fda.gov. Estos grados altamente refinados ven elevado su valor de mercado incluso con modestos incrementos de volumen. Con los consumidores de clase media en China e India adquiriendo cada vez más lociones de primera calidad, productores regionales como Idemitsu y H&R están respondiendo ampliando su capacidad de aceite blanco. Este cambio no solo subraya la creciente demanda, sino que también amplía la dependencia del mercado respecto a los aceites de proceso, yendo más allá de su ancla tradicional en el caucho.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites estrictos de HAP en extractos aromáticos en la UE y América del Norte | -0.8% | UE y América del Norte, con desbordamiento hacia productores asiáticos orientados a la exportación | Corto plazo (≤ 2 años) |

| Cierres de refinerías de aceite base de Grupo I que restringen el suministro de materias primas | -0.5% | Global, crítico en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad de precios vinculada a los diferenciales de crudo y aceite base | -0.3% | Global, más severa en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos de HAP en Extractos Aromáticos en la UE y América del Norte

En respuesta a la prohibición del Anexo XVII del Reglamento REACH sobre aceites de proceso que contengan benzo[a]pireno y HAP totales por encima de los umbrales especificados, las empresas de neumáticos se han visto obligadas a alejarse de los extractos convencionales[2]Agencia Europea de Sustancias y Mezclas Químicas, "Entrada 8 del Anexo XVII del Reglamento REACH," echa.europa.eu. En consonancia con estas medidas, los reguladores de América del Norte, a través de los estatutos de California, han establecido umbrales similares. Esta alineación regulatoria, unida al cierre en 2025 de la unidad de aromáticos de Pernis de Shell y la salida de ExxonMobil de Beaumont en 2023, ha dado lugar a una reducción de la oferta de TDAE conforme. En consecuencia, los precios al contado del TDAE aumentaron, presionando a los compounders sensibles al coste y frenando el crecimiento a corto plazo del mercado de aceites de proceso.

Cierres de Refinerías de Aceite Base de Grupo I que Restringen el Suministro de Materias Primas

Una parte considerable de la capacidad de Grupo I desapareció entre 2023 y 2025 cuando Chevron, Phillips 66, Marathon y HF Sinclair racionalizaron unidades heredadas que no cumplían las especificaciones modernas de lubricantes. Dado que los aceites de proceso se coproducen junto con las corrientes de Grupo I, la oferta occidental se restringió, y las importaciones al contado procedentes de Corea del Sur o India atrajeron primas de flete. Los refinadores asiáticos integrados, con abundante materia prima, ampliaron sus exportaciones y aumentaron su ventaja de precio, pero los largos tiempos de tránsito exponen a los compradores a la volatilidad, moderando la expansión del mercado de aceites de proceso en las regiones deficitarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Aceites Nafténicos Capturan Aplicaciones Premium

Los grados nafténicos mantuvieron el 44,28% de la cuota del mercado de aceites de proceso en 2025 y crecen a una CAGR del 6,03%, una combinación excepcional de escala y velocidad. Su estructura cicloparafínica proporciona fluidez a baja temperatura y alta solvencia, lo que los hace indispensables en fluidos de mecanizado de metales para vehículos eléctricos y bandas de rodadura de neumáticos con contenido ultrarrreducido de HAP. Los aceites parafínicos cubren necesidades de gama media en caucho y polímeros, mientras que los aceites aromáticos mantienen su posición en los neumáticos de carcasa diagonal y el asfalto en Asia-Pacífico, donde la aplicación normativa es menos estricta.

Nynas, Ergon y Calumet están invirtiendo en laboratorios de aplicaciones para codesarrollar soluciones nafténicas con los fabricantes de neumáticos, asegurando contratos a largo plazo que los protegen de las oscilaciones del crudo. La abundante materia prima parafínica de Grupo II y III mantiene los precios parafínicos competitivos, aunque la mercantilización erosiona los márgenes. Si China e India adoptan normas de HAP equivalentes a las de la UE antes de finales de esta década, una demanda aromática significativa podría desaparecer, dejando activos varados en Corea del Sur y Tailandia. Estas corrientes cruzadas mantienen el mercado de aceites de proceso en movimiento, recompensando a los productores flexibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Caucho Domina, el Cuidado Personal Acelera

El caucho consumió el 59,94% del volumen en 2025, lo que refleja la fuerte dependencia de los neumáticos en aceites extensores para mejorar la procesabilidad y la resistencia a la fatiga por flexión. Los ciclos de los neumáticos están ligados a la demanda automotriz, por lo que una desaceleración macroeconómica puede propagarse por el tamaño del mercado de aceites de proceso. El cuidado personal registra una CAGR del 4,92% a medida que las marcas reformulan lociones y aceites para bebés con aceites blancos certificados por la FDA que eliminan los residuos alergénicos.

Los polímeros se benefician de las adiciones de poliolefinas en Oriente Medio, aunque los plastificantes de PVC enfrentan un escrutinio de migración que reduce el uso de aceite por tonelada de resina. Los lubricantes textiles están disminuyendo en Europa y América del Norte a medida que la industria de la confección se desplaza hacia Asia, pero los molinos integrados en China obtienen aceites de bajo coste de Sinopec, manteniendo volúmenes base. En conjunto, estos subsectores diversifican el mercado de aceites de proceso, amortiguando la dependencia excesiva de cualquier uso final único.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 66,06% del tamaño del mercado de aceites de proceso en 2025 y está preparada para una CAGR del 2,94% hasta 2031. Los complejos integrados en Maoming, Dalian y Jinling coproducen aceites base y aceites de proceso, otorgando a Sinopec y PetroChina una ventaja en el coste entregado. La producción de neumáticos en China consume una cantidad significativa de aceite. La demanda india está creciendo a medida que las flotas comerciales aumentan de tamaño, mientras que Corea del Sur y Japón exportan aceites blancos de primera calidad para nichos de electrónica y farmacéuticos. La seguridad de suministro de materias primas y la escala de la región sugieren que su cuota podría incluso incrementarse ligeramente, consolidando el liderazgo en el mercado global de aceites de proceso.

Tras los cierres del Grupo I en Beaumont, El Segundo y San Francisco, que redujeron la capacidad anual, América del Norte enfrenta escaseces estructurales. Aunque Calumet, HF Sinclair y Ergon operan cerca de su plena capacidad, las deficiencias en el mercado al contado han elevado los precios del TDAE. Si bien las importaciones de Corea del Sur ayudan a cubrir el déficit, conllevan un elevado coste de flete que comprime los márgenes de los compradores. Con Canadá contando con una cartera de aceites base más reducida, su dependencia de las importaciones está previsto que continúe, limitando el crecimiento de volumen en el mercado de aceites de proceso.

Europa refleja este patrón: el cierre de Pernis por parte de Shell y la conversión de Gonfreville por parte de TotalEnergies SE restringieron la oferta incluso cuando la demanda de neumáticos de Michelin y Continental se mantuvo firme. El cumplimiento de los límites de HAP del Reglamento REACH ha acelerado el giro hacia grados parafínicos e nafténicos hidrotratados, elevando los valores unitarios medios. América del Sur y Oriente Medio y África siguen siendo mercados modestos pero en expansión, gracias a que los fabricantes de neumáticos chinos están estableciendo plantas en Brasil y Sudáfrica. La economía del flete hace que el suministro localizado resulte atractivo, invitando a inversiones de Petrobras y Sasol para capturar segmentos regionales del mercado de aceites de proceso.

Análisis de la cadena de valor

La cadena de valor de los aceites de proceso comienza con las materias primas de crudo y gasóleo de vacío que se convierten en corrientes de aceite base y aceite de proceso en las refinerías (a menudo junto con la producción de Grupo I/II/III). Los refinadores luego realizan pasos de hidrotratamiento y acabado para cumplir con los requisitos de bajo contenido de PAH y pureza de aceite blanco. Los refinadores integrados y los productores especializados, incluidos Shell, ExxonMobil, Chevron, TotalEnergies, Nynas, H&R y Ergon, abastecen a mezcladores y formuladores que adaptan grados para caucho, polímeros, fluidos para trabajo de metales, tintas y cuidado personal, con laboratorios de servicio técnico y aplicación utilizados cada vez más para calificar formulaciones y asegurar acuerdos de suministro a largo plazo.

La distribución normalmente se mueve a través de terminales a granel y distribuidores químicos hacia plantas de neumáticos y caucho y otros usuarios industriales. Debido a que los grados sensibles a la calidad necesitan logística dedicada (tanques segregados, almacenamiento calentado y control de contaminación), la escasez de suministro vinculada a la racionalización del Grupo I ha aumentado la importancia de los flujos comerciales desde refinerías asiáticas con excedentes hacia América del Norte y Europa. Los compradores también han dependido más del abastecimiento dual y la adquisición regional para gestionar la exposición al transporte y la variabilidad de entrega. Las fricciones administrativas, incluido el escrutinio aduanero intensificado para las clasificaciones de productos petrolíferos, pueden crear retrasos de entrega a corto plazo, lo que hace que el inventario local y el suministro contratado sean más valiosos para los clientes de caucho de alto rendimiento.

Panorama Competitivo

El mercado de aceites de proceso está moderadamente consolidado. Los especialistas regionales se centran en el servicio técnico, ofreciendo aceites nafténicos o blancos a medida que alcanzan precios premium en fluidos de mecanizado de metales y líneas de cuidado personal. Las conversaciones sobre fusiones y adquisiciones rondan a los productores de nicho a medida que los conglomerados buscan márgenes de especialidad. Sin embargo, las valoraciones se mantienen disciplinadas, ya que ningún objetivo único controla una cuota significativa. A falta de operaciones transformadoras, el panorama probablemente seguirá fragmentado, recompensando a las empresas ágiles que puedan redirigir sus carteras hacia grados de bajo contenido en HAP y de base biológica en consonancia con la política cada vez más estricta de las principales economías.

Líderes de la Industria de Aceites de Proceso

Nynas AB

Shell plc

Exxon Mobil Corporation

Ergon Inc.

LUKOIL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en formulaciones premium y conformes donde los clientes pagan por el bajo contenido de PAH y el rendimiento de alta pureza más que por el volumen solamente. Esto es visible en los aceites blancos de grado USP para cuidado personal (alineados con FDA 21 CFR 178.3620(a)) y en los grados nafténicos o hidrotratados utilizados en fluidos para trabajo de metales relacionados con vehículos eléctricos que necesitan viscosidad estable en amplias temperaturas de funcionamiento. Los proveedores que combinan flexibilidad de materia prima con soporte técnico para fabricantes de neumáticos y formulaciones alineadas con OEM tienen una posición más sólida a medida que los formuladores se alejan de los extractos con mayor contenido aromático bajo los umbrales de tipo REACH Anexo XVII.

Una segunda línea de oportunidad son los aceites de proceso con etiqueta de sostenibilidad que pueden reducir la intensidad fósil mientras siguen siendo funcionales en formulaciones de caucho. En 2024, Nynas lanzó un aceite de proceso de caucho de materia prima renovable para elastómeros SBR y BR, y Panama Petrochem introdujo un aceite de proceso de caucho de base biológica con certificación ecológica derivado de aceite de ricino, mostrando comercialización más allá de la escala piloto. Del lado de la oferta, las reconfiguraciones de refinerías hacia aceites base de mayor calidad también están reformando la disponibilidad de aceites de proceso y los patrones comerciales, creando oportunidades para mezcladores y distribuidores que puedan asegurar corrientes conformes confiables, gestionar la logística y ofrecer amplitud de cartera entre alternativas nafténicas, parafínicas y aromáticas tratadas.

Desarrollos recientes del sector

- Febrero de 2026: Nynas AB aprobó una inversión de 213 millones de coronas suecas para ampliar la capacidad de destilación al vacío en su refinería de Nynashamn. El proyecto refuerza la capacidad de procesamiento de materia prima que respalda el suministro de aceites nafténicos y especiales, una palanca importante a medida que los clientes se orientan hacia formulaciones de aceites de proceso de bajo contenido de PAH y mayor pureza.

- Septiembre de 2025: Exxon Mobil Corporation puso en marcha su Proyecto de Mejora de Residuos en Singapur utilizando tecnología propia, aumentando la producción de aceite base de Grupo II en 20.000 barriles por día, incluido el EHC 340 MAX. Una mayor disponibilidad regional de Grupo II respalda la economía de mezcla de aceites de proceso parafínicos y mejora la opcionalidad de suministro para los mercados de Asia-Pacífico y de exportación.

- Enero de 2024: Shell tomó una decisión final de inversión para convertir el hidrocraqueador en su sitio de Wesseling dentro del Energy and Chemicals Park Rheinland en Alemania para producir aceites base de Grupo III, con un objetivo de 300.000 toneladas por año. La conversión destaca la optimización continua de las refinerías europeas hacia aceites base de mayor especificación, un cambio que puede reformar las combinaciones de coproductos y la estrategia de abastecimiento de aceites de proceso conformes en la región.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de aceites de proceso abarca aceites hidrocarburados minerales y especiales que se mezclan en caucho, polímeros y formulaciones similares para mejorar el procesamiento, la suavidad y el rendimiento del producto final, y el dimensionamiento refleja los volúmenes comercializados y consumidos en las principales regiones industriales.

Exclusiones del alcance: no contamos los lubricantes y grasas terminados vendidos para la lubricación de equipos, ni las materias primas de crudo y refinería que no se venden como grados de aceite de proceso.

Descripción general de la segmentación

- Por Tipo

- Aromático

- Parafínico

- Nafténico

- Por Aplicación

- Caucho

- Polímeros

- Cuidado Personal

- Textil

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la construcción del mapa de oferta y demanda de aceites de proceso por familias de grados y por las principales industrias consumidoras. Nos basamos en referencias públicas como estadísticas comerciales gubernamentales, notas de orientación sobre códigos arancelarios HS, publicaciones estadísticas de refinerías y aceites base, e indicadores macroeconómicos de fuentes como el Banco Mundial y el FMI para establecer el contexto de demanda de fondo.

Luego verificamos la dirección y los puntos de inflexión utilizando fuentes como agencias estadísticas nacionales, asociaciones industriales y de caucho, artículos revisados por pares sobre formulación de caucho y compatibilidad de aceites, y regulaciones ambientales o químicas que afectan el contenido aromático y los límites de PAH. Los informes anuales de las empresas, las presentaciones a inversores y los comunicados de prensa se utilizan para confirmar las adiciones de capacidad, los ciclos de parada y los cambios de cartera. También utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y visibilidad de importación y exportación a nivel de envío cuando ayuda a validar mercados impulsados por el comercio. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron discusiones primarias con productores, distribuidores y formuladores de aceites de proceso, y grandes usuarios finales en el procesamiento de caucho y polímeros, para confirmar los supuestos clave sobre la combinación de grados, los diferenciales de precios y el comportamiento de sustitución. Para un mercado global, nos asegurarnos de que el conjunto de encuestados cubriera APAC, EMEA y América, e incluimos roles tanto comerciales como técnicos para poner a prueba cómo cambia la demanda cuando se mueven las regulaciones o los costos de materia prima.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos ejecutivos: 16% | APAC: 47% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 41% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 43% | América: 22% |

Dimensionamiento y previsión del mercado

El modelo central se construye utilizando un enfoque descendente, donde las producciones de refinería y aceite base, los flujos comerciales y la actividad de caucho y polímeros en la etapa posterior se utilizan para reconstruir el conjunto de demanda abordable de aceites de proceso por región, y luego se traducen en totales de mercado. Para mantener las cifras realistas, corroboramos los totales con aproximaciones ascendentes selectivas, como la consolidación de un conjunto muestreado de volúmenes de proveedores, verificaciones de canal con distribuidores, y una lógica de precio de venta promedio por volumen por familia de grado, antes de realizar los ajustes finales.

Los insumos utilizados en el modelo incluyen las tendencias de producción de neumáticos y productos de caucho en general, la actividad de procesamiento de polímeros, el cambio de mezcla entre grados aromáticos, parafínicos y nafténicos, las tasas típicas de tratamiento de aceites extensores en formulaciones de caucho, y los diferenciales de precio observados vinculados a la viscosidad y el contenido aromático. Para la previsión, se utiliza un análisis de escenarios en torno a tres impulsores prácticos: el crecimiento de la producción industrial, el endurecimiento regulatorio que cambia el contenido aromático permitido, y las fluctuaciones de materia prima que influyen en la economía de la refinería y la sustitución entre grados. Donde la visibilidad a nivel de país es más débil, utilizamos proxies regionales vinculados a la intensidad comercial y la producción manufacturera, y luego verificamos esos supuestos con conversaciones primarias para mantenerlos fundamentados.

Validación de datos y ciclo de actualización

La validación se realiza a través de varias pasadas de verificaciones cruzadas para que los resultados no dependan de una sola fuente de datos. Comparamos los resultados del modelo con señales independientes como balanzas comerciales regionales, tasas de operación de refinerías reportadas, e indicadores de consumo de caucho en la etapa posterior, y luego investigamos las grandes variaciones antes de la aprobación interna final.

Si se detecta una variación importante, el equipo vuelve a contactar a los participantes de la industria para confirmar si se trata de una interrupción temporal, un problema de sincronización de precios o un cambio estructural en el uso de grados. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, incluidos cambios regulatorios, paradas de refinerías y adiciones importantes de capacidad. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de aceites de proceso de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para los aceites de proceso a menudo no coinciden porque la definición del producto no es consistente, y porque algunos autores utilizan años base y sincronización de precios diferentes. Las diferencias también aparecen cuando una estimación se construye a partir de indicadores de caucho en la etapa posterior y otra se construye a partir de cadenas de valor al estilo de lubricantes.

Una brecha común es si se incluyen categorías adyacentes, como lubricantes terminados, grasas y otros aceites funcionales que se venden para equipos en lugar de para formulación. Algunas estimaciones también aplican una única curva de precios global en todas las regiones, aunque la combinación de grados y las necesidades de cumplimiento pueden cambiar los precios. En Mordor Intelligence, esos ingresos adyacentes de lubricantes terminados no se cuentan, y el dimensionamiento se mantiene vinculado a los grados de aceite de proceso utilizados en aplicaciones como caucho y polímeros, con los volúmenes anclados a la perspectiva de tonelaje de 2026 a 2031 mostrada en la página del informe.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,33 millones de USD (2026) | |

| Consultora global A | 5,72 mil millones de USD (2025) | Utiliza un tratamiento de cadena de valor más amplio que puede mezclar ingresos en puerta de fábrica de lubricantes terminados y servicios relacionados, y también reporta un año base diferente que cambia los supuestos de precios y conversión. |

| Grupo de investigación de la industria B | 5,00 mil millones de USD (2024) | A menudo se ancla en un valor de un solo año base con claridad limitada sobre las exclusiones a nivel de grado, y puede mezclar aceites extensores y usos de aceite industrial cercanos, lo que infla los totales frente a un conjunto de demanda solo de formulación. |

En general, la dispersión en los valores publicados se explica principalmente por las decisiones de alcance y la alineación de años, y luego se amplifica por cómo se aplican los precios entre regiones y grados. Al mantener el modelo trazable a los indicadores de demanda de manufactura y verificarlo con señales de comercio y suministro, la estimación se mantiene repetible y más fácil de reconciliar cuando surge nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aceites de proceso y sus perspectivas de crecimiento hasta 2031?

El tamaño del mercado de aceites de proceso es de 5,33 millones de toneladas en 2026 y se proyecta que alcance 6,06 millones de toneladas en 2031, lo que refleja una CAGR del 2,61%.

¿Qué tipo de aceite de proceso está creciendo más rápido?

Los aceites nafténicos avanzan a una CAGR del 6,03% gracias a su química de bajo contenido en HAP y la solvencia superior requerida en fluidos de mecanizado de metales para vehículos eléctricos y bandas de rodadura de neumáticos de primera calidad.

¿Por qué Asia-Pacífico es la región dominante en el mercado de aceites de proceso?

Las refinerías integradas chinas e indias coproducen aceites base y aceites de proceso a bajo coste, apoyando la capacidad de neumáticos y polímeros que en conjunto representan el 66,06% de la demanda mundial en 2025.

¿Qué segmento de uso final ofrece el mayor potencial de crecimiento?

Los productos de cuidado personal, especialmente los aceites para bebés y los ungüentos dermatológicos, se están expandiendo a una CAGR del 4,92% a medida que las marcas cambian a aceites blancos de grado USP por su pureza y seguridad cutánea.

¿Qué estrategias competitivas están adoptando los principales proveedores?

Los principales actores se centran en la integración de materias primas, las inversiones en cumplimiento normativo y el codesarrollo con clientes del sector de neumáticos, vehículos eléctricos y cuidado personal para asegurar compromisos de compra a largo plazo y mayores márgenes.

Última actualización de la página el: