Tamaño y Participación del Mercado de Aceites de Motor Automotrices de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

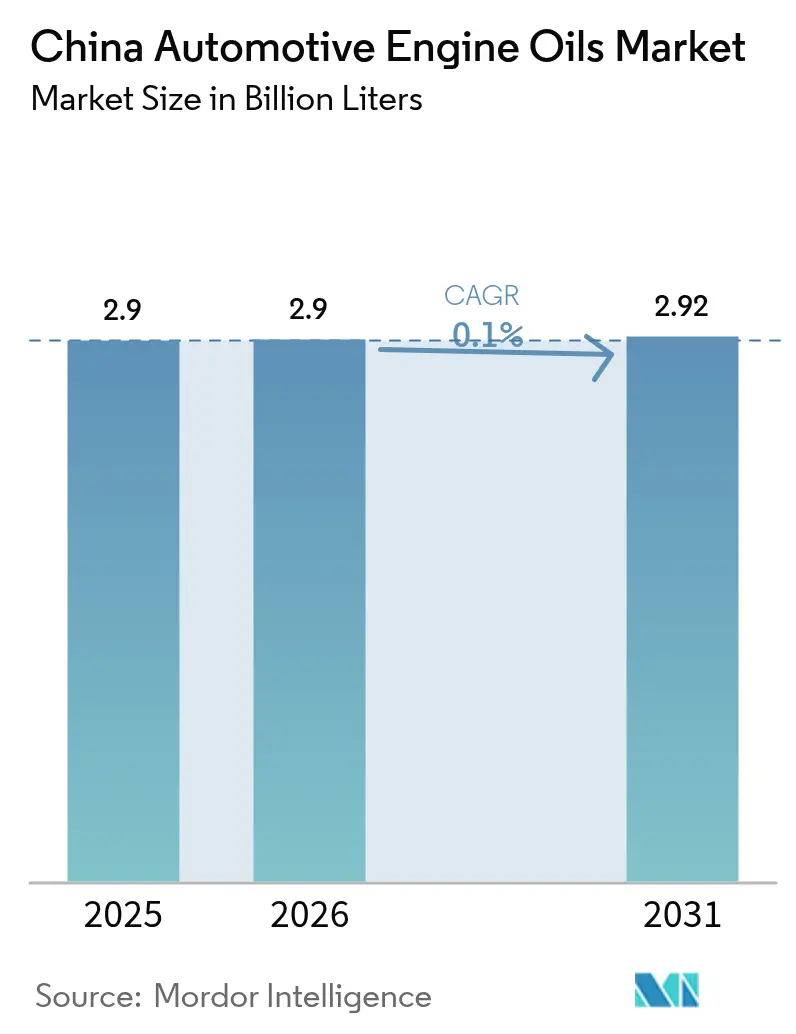

| Tamaño del mercado en el año base (2025) | 2.90 Mil millones de litros |

| Volumen del Mercado (2026) | 2.9 Mil millones de litros |

| Volumen del Mercado (2031) | 2.92 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.10% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Motor Automotrices de China por Mordor Intelligence

El tamaño del Mercado de Aceites de Motor Automotrices de China en 2026 se estima en 2.900 millones de litros, creciendo desde el valor de 2025 de 2.900 millones de litros, con proyecciones para 2031 que muestran 2.920 millones de litros, creciendo a una CAGR del 0,10% durante 2026-2031. Esta trayectoria plana refleja los vientos en contra estructurales provocados por la rápida electrificación, el modesto crecimiento del kilometraje y los intervalos de drenaje más prolongados que, en conjunto, amortiguan la expansión volumétrica. Al mismo tiempo, las actualizaciones regulatorias como China VI-b y el lanzamiento en marzo de 2025 de API SQ/ILSAC GF-7 continúan impulsando la cartera de productos hacia sintéticos de baja viscosidad y bajo contenido de SAPS, elevando el valor promedio de la mezcla incluso cuando los litros se estancan. La conducta competitiva sigue siendo disciplinada porque cinco proveedores líderes ya controlan la mayoría de los canales premium, lo que les permite trasladar el mayor costo de formulación vinculado a las químicas de aditivos avanzados sin erosionar los márgenes. Sin embargo, las marcas regionales y privadas están intensificando la competencia de precios en los segmentos sensibles al precio en las provincias del interior, una dinámica que impide que los precios minoristas superen los ingresos disponibles.

Conclusiones Clave del Informe

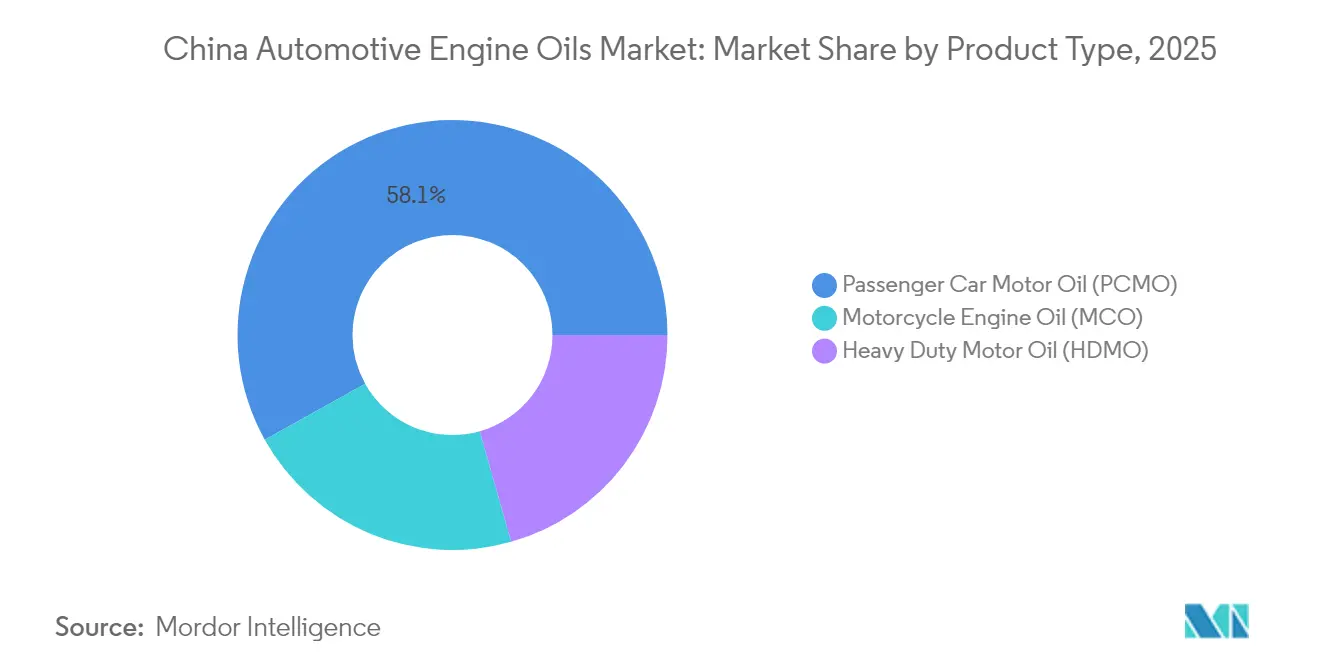

- Por tipo de producto, el aceite de motor para automóviles de pasajeros lideró con una participación de ingresos del 58,10% en 2025, mientras que se proyecta que el aceite de motor para motocicletas registre el crecimiento más rápido con una CAGR del 0,15% hasta 2031.

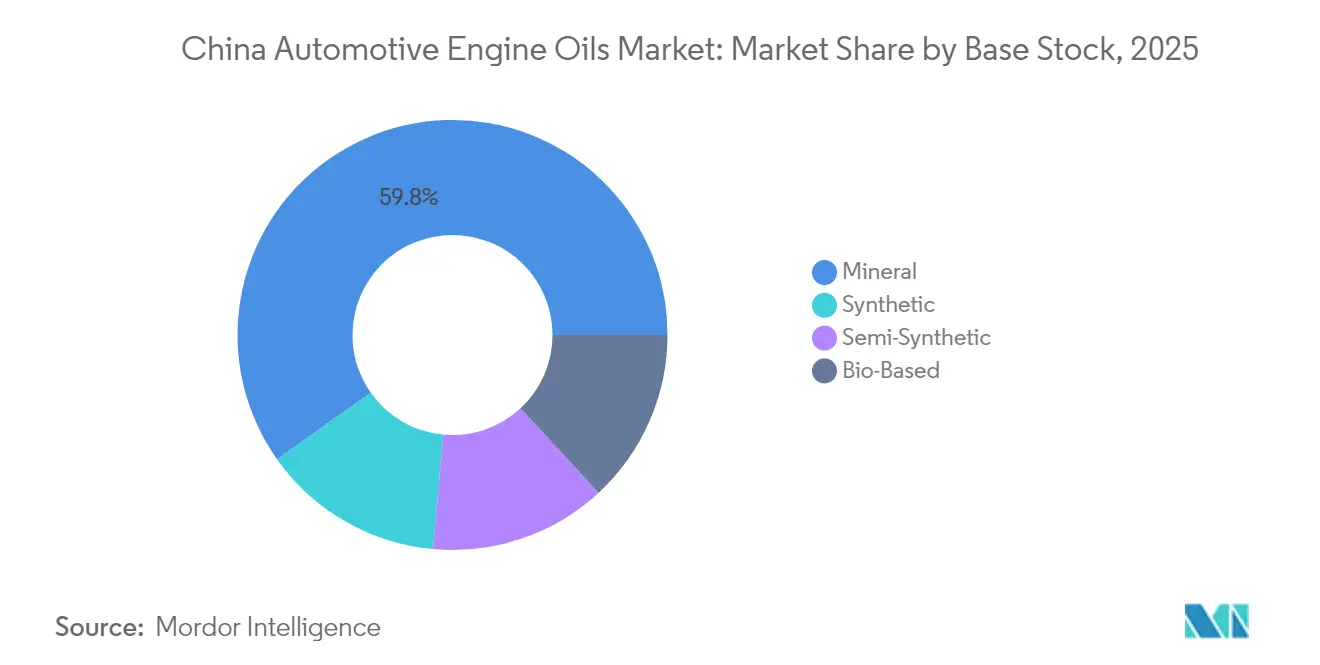

- Por base de aceite, las formulaciones minerales representaron el 59,80% de la participación del mercado de aceites de motor automotrices de China en 2025, mientras que se anticipa que los sintéticos crezcan a una CAGR del 0,28% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceites de Motor Automotrices de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del parque vehicular y envejecimiento de la flota | +0.05% | Nacional, más fuerte en ciudades de Nivel 2-3 | Mediano plazo (2-4 años) |

| Normas de emisiones China VI-b | +0.03% | Nacional, adopción temprana en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Adopción de motores turbo-GDI en automóviles de pasajeros | +0.02% | Regiones costeras y ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Expansión de talleres de mercado independiente de posventa y comercio electrónico | +0.02% | Nacional, acelerado en mercados rurales | Largo plazo (≥ 4 años) |

| Camiones híbridos con extensor de autonomía | +0.01% | Corredores industriales y centros logísticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Parque Vehicular y Envejecimiento de la Flota

El parque de automóviles de pasajeros continuó expandiéndose en 2025, añadiendo un flujo modesto pero constante de demanda de reemplazo a pesar del auge titular de los vehículos eléctricos. Los modelos más antiguos de motor de combustión interna dominan las ciudades de Nivel 2-3, donde los hogares posponen las actualizaciones a vehículos eléctricos, lo que se traduce en un mayor consumo de aceite por vehículo y recargas más frecuentes. Las provincias del interior, por lo tanto, ofrecen un amortiguador de varios años que ralentiza el declive del volumen a nivel nacional. Sin embargo, los incentivos de desguace y los programas de inspección más estrictos en los centros costeros presagian un cambio gradual que en última instancia limitará la contribución de este impulsor al mercado de aceites de motor automotrices de China.

Estrictas Normas de Emisiones China VI-b Impulsando Lubricantes de Alto Rendimiento

Las normas China VI-b obligan a los formuladores a reducir los niveles de SAPS y a ofrecer viscosidades orientadas al ahorro de combustible, como 0W-20, mientras siguen protegiendo el hardware de postratamiento. Más de 1.800 productos fueron relicenciados bajo API SQ/ILSAC GF-7 en los primeros nueve meses tras la fecha de inicio de marzo de 2025. Las ciudades de Nivel 1 se movieron primero, desencadenando una ola de demanda de mezclas totalmente sintéticas y de alto Grupo III que continúa ampliándose hacia el interior. Los costos de cumplimiento han presionado a los pequeños mezcladores y están acelerando fusiones o acuerdos de suministro con los principales productores de aceites base, una tendencia que refuerza el carácter concentrado del mercado de aceites de motor automotrices de China.

Adopción de Motores Turbo GDI en Automóviles de Pasajeros Impulsando la Demanda de Sintéticos

Los motores de inyección directa de gasolina turboalimentados crean mayores cargas térmicas y estrés por dilución de combustible, lo que obliga a los fabricantes de equipos originales a exigir sintéticos completos para controlar el LSPI y prevenir la carbonización del turbo. Las marcas nacionales han incorporado motores turbo de 1,5 a 2,0 litros en sedanes del segmento C y SUV compactos, impulsando las ventas de 0W-20/5W-30 en los concesionarios costeros donde estos modelos dominan. A medida que la tecnología se difunde hacia el interior, la penetración de sintéticos aumenta, sustentando la resiliencia del valor del mercado de aceites de motor automotrices de China incluso cuando los volúmenes unitarios se estancan.

Expansión de Talleres de Mercado Independiente de Posventa y Comercio Electrónico Minorista

Las cadenas de posventa independientes y las tiendas en línea especializadas están erosionando la participación del canal de concesionarios, particularmente en ciudades secundarias donde la sensibilidad al precio es aguda. El comercio electrónico permite a los talleres pequeños abastecerse directamente, reduciendo las capas de adquisición y bajando los precios minoristas entre un 8 y un 10% respecto a los promedios fuera de línea. Si bien el modelo amplía el acceso a los productos, también atrae listados falsificados, lo que lleva a los reguladores a ampliar los mandatos de trazabilidad mediante códigos QR. La sacudida del canal intensifica las batallas de posicionamiento de marca, pero mantiene el mercado de aceites de motor automotrices de China competitivo en los estantes a pesar de su meseta de volumen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de vehículos eléctricos | −0.08% | Nacional, más rápido en ciudades de Nivel 1 y costeras | Corto plazo (≤ 2 años) |

| Intervalos de drenaje más largos de los fabricantes de equipos originales y monitoreo | −0.03% | Nacional, primero en segmentos de vehículos premium | Mediano plazo (2-4 años) |

| Represión contra aceites falsificados | −0.02% | Nacional, concentrado en mercados rurales y secundarios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intervalos de Drenaje Más Largos de los Fabricantes de Equipos Originales y Monitoreo de la Vida Útil del Aceite

Los principales fabricantes de equipos originales ahora citan intervalos de servicio de 7.500-8.000 km con aceites totalmente sintéticos 0W-20 y 5W-30, y muchas marcas premium los combinan con algoritmos en el vehículo que prolongan los drenajes cuando las condiciones de operación son suaves. Aunque cada llenado del cárter es mayor, el consumo anual de lubricante por automóvil cae aproximadamente un 20% en comparación con las prácticas de 2020, presionando el tamaño del mercado de aceites de motor automotrices de China incluso cuando los precios unitarios aumentan.

La Represión contra Aceites Falsificados Provoca el Desabastecimiento del Canal Gris

Las inspecciones realizadas por las oficinas provinciales de calidad han cerrado docenas de pequeñas plantas de rellenado y han llevado a los distribuidores a purgar el stock no autorizado. Los actores legítimos ganan participación, pero la fase de desabastecimiento a corto plazo elimina litros de bajo precio del comercio, reduciendo la demanda aparente. Los puntos de venta rurales sienten el efecto de manera más aguda, lo que explica la contracción de volumen a corto plazo más pronunciada en esas provincias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Aceite de Motor para Automóviles de Pasajeros Enfrenta una Erosión Gradual

El aceite de motor para automóviles de pasajeros contribuyó con el 58,10% del volumen de 2025, confirmando su papel histórico en el centro del mercado de aceites de motor automotrices de China. Una amplia gama de viscosidades —desde el 10W-40 heredado para automóviles compactos más antiguos hasta el moderno 0W-20 para modelos turbo GDI— mantiene la categoría diversa. La flota de vehículos de transporte compartido de China todavía depende de sedanes de motor de combustión interna y, por lo tanto, sustenta la demanda base de aceite de motor para automóviles de pasajeros en los núcleos urbanos. No obstante, los sedanes y crossovers eléctricos de batería representan una proporción cada vez mayor de los nuevos registros, erosionando el mercado de posventa de combustión interna. El aceite de motor para motocicletas, por el contrario, registra una CAGR del 0,15% hasta 2031 gracias a la resiliencia de los vehículos de dos ruedas en los ciclos de trabajo de entrega de paquetes y transporte rural.

El segmento de aceite de motor para uso pesado enfrenta dos fuerzas: las normas de emisiones que requieren un rendimiento de nivel CK-4 y los proyectos piloto de electrificación en la distribución urbana. Los camiones con extensor de autonomía amortiguan temporalmente los volúmenes porque aún llevan pequeños generadores diésel, pero las iniciativas de transporte eléctrico puro en el Delta del Río de las Perlas presagian una futura contracción. En general, el aceite para automóviles de pasajeros seguirá siendo el segmento más grande, aunque su participación disminuirá a medida que la electrificación se acelere y las flotas de entrega de dos ruedas encuentren nuevo impulso en las regiones del interior.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Base de Aceite: Los Aceites Minerales Mantienen el Liderazgo en Volumen a Pesar del Crecimiento de los Sintéticos

Los aceites minerales mantuvieron una participación del 59,80% en 2025, reflejando la mezcla de vehículos heredados y la sensibilidad al precio en las provincias del interior. Sin embargo, los sintéticos están creciendo a una CAGR del 0,28% —casi el triple del crecimiento general del mercado de aceites de motor automotrices de China— impulsados por los requisitos obligatorios de baja viscosidad vinculados a las normas de emisiones y las condiciones de garantía de los fabricantes de equipos originales. Las adiciones de capacidad de Grupo III por parte de Sinopec y CNOOC han reducido la diferencia de costo entre los aceites base minerales y los de alta calidad, apoyando un mayor cambio hacia los sintéticos. Los semisintéticos sirven de puente entre los dos extremos, ofreciendo a los consumidores conscientes del valor una vía de mejora creíble. Las alternativas de base biológica siguen siendo un nicho porque los precios del aceite terminado necesitarían aumentar otro 25% para compensar el costo de las materias primas y la escasez de suministro.

De cara al futuro, los grandes mezcladores están pivotando hacia barriles de Grupo III+ más elevados para preparar su cartera para el futuro, mientras que los independientes regionales se aferran a las ofertas minerales para mantener los puntos de precio de nivel básico. La estratificación resultante significa que los litros minerales caerán de manera constante pero no se derrumbarán, garantizando la continuidad del suministro para el parque envejecido incluso cuando el segmento premium reclama ingresos incrementales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Las conurbaciones costeras de China, como Shanghái, Shenzhen y Guangzhou, representan una proporción desproporcionada de las ventas de sintéticos, impulsadas por una aplicación más estricta de las normas de emisiones y una mayor densidad de automóviles premium. La penetración del aceite de motor para automóviles de pasajeros 0W-20 ya supera el 60% de los cambios de aceite de motor en estas ciudades. La mayor adopción de vehículos eléctricos en las ciudades de Nivel 1 comprime aún más el volumen, pero la participación de cartera por litro vendido aumenta porque los puntos de servicio venden de manera ascendente sintéticos aprobados por los fabricantes de equipos originales.

Las ciudades de Nivel 2-3 del interior, como Chengdu, Wuhan y Zhengzhou, muestran un perfil diferente. El equilibrio entre la sensibilidad al precio y la adopción más lenta de vehículos eléctricos mantiene relevantes los grados minerales 10W-30 y 15W-40. Los talleres independientes dominan las ocasiones de servicio, y las plataformas de comercio electrónico cierran la brecha de suministro al ofrecer entrega en dos días de productos de marca a precios de tienda de fábrica. Esta combinación garantiza que el mercado de aceites de motor automotrices de China continúe registrando un flujo mensurable de litros minerales incluso cuando las estadísticas nacionales parecen estancadas.

Las provincias del norte enfrentan grandes variaciones estacionales. Los inviernos bajo cero en Heilongjiang obligan a seleccionar aceites multigrado, mientras que los corredores de carga desérticos de Xinjiang favorecen los robustos aceites diésel 15W-40 para equipos todoterreno y mineros. Las regiones del sur, favorecidas por temperaturas más suaves, están estandarizando rápidamente el 5W-30 como grado para todo el año. En conjunto, estos matices regionales mantienen la cartera de mezclas fragmentada y proporcionan coberturas naturales que suavizan las caídas nacionales en cualquier aplicación.

Panorama Competitivo

El mercado de aceites de motor automotrices de China está consolidado. Los principales actores internacionales Shell, ExxonMobil y Castrol anclan el canal premium, cada uno ejecutando programas de llenado de fábrica con los fabricantes de equipos originales durante varios años y ofreciendo gamas de posventa vinculadas a garantías. Shell renovó su contrato global con BMW en enero de 2024, extendiendo la exclusividad en más de 150 países, incluida China[1]Shell plc, "Shell sigue siendo proveedor de aceite de motor para el Grupo BMW en Asia y el resto del mundo," shell.com . Los campeones nacionales del petróleo CNPC y Sinopec aprovechan sus cadenas de refinación integradas para asegurar aproximadamente la mitad de la facturación del mercado principal de aceite de motor para automóviles de pasajeros y uso pesado. Sus redes de estaciones nacionales proporcionan un alcance de última milla sin igual en los mercados rurales.

Los independientes regionales, como Longpan Technology, compiten a través de asociaciones de marca privada con cadenas de servicio rápido y ofreciendo formulaciones a medida para vehículos de dos ruedas y máquinas agrícolas. Varios se han convertido en objetivos de adquisición a medida que los actores más grandes buscan marcas localizadas para complementar sus etiquetas insignia. La llegada de API SQ/ILSAC GF-7 provocó un aumento en las licencias; los cinco principales proveedores ya listan más de 900 formulaciones, subrayando su profundidad técnica y estableciendo una barrera para los participantes más pequeños.

El gasto de capital se centra en aceites base de alta calidad. CNOOC está invirtiendo 5.000 millones de CNY para renovar su unidad de Taizhou, aumentando la capacidad de lubricantes de alta gama de 600.000 t/año a 1.400.000 t/año para 2027[2]Comité de Gestión de la Zona de Desarrollo Industrial Médico de Alta Tecnología de Taizhou, "Con una inversión adicional de 5.000 millones de yuanes, este lugar se convertirá en la mayor base industrial de lubricantes de alta gama de gama completa del país," cmc.gov.cn . Las nuevas líneas integrarán aceites base Fischer-Tropsch, permitiendo la sustitución doméstica de importaciones. Las asociaciones entre las empresas de aditivos y los mezcladores locales también se están estrechando para compartir los costos de investigación y desarrollo de fluidos para accionamientos eléctricos y aceites diésel compatibles con híbridos.

Líderes de la Industria de Aceites de Motor Automotrices de China

BP p.l.c.

China National Petroleum Corporation

China Petrochemical Corporation

Shell plc

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2024: Shell ha renovado su asociación con el Grupo BMW para los mercados del Resto del Mundo y Asia. Hasta 2027, Shell seguirá siendo el productor y proveedor exclusivo de aceite de motor para las operaciones de posventa de todas las marcas del Grupo BMW en más de 150 países, incluida China.

- Abril de 2024: Shell Lubricants ha presentado tres nuevos productos bajo su marca insignia Shell Helix Ultra, orientados a estándares industriales mejorados y especificaciones de fabricantes de equipos originales, permitiendo a los clientes aprovechar un mayor rendimiento del motor.

Alcance del Informe del Mercado de Aceites de Motor Automotrices de China

| Aceite de Motor para Automóviles de Pasajeros | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Uso Pesado | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De Base Biológica |

| Por Tipo de Producto | Aceite de Motor para Automóviles de Pasajeros | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Uso Pesado | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Base de Aceite | Mineral | |

| Sintético | ||

| Semisintético | ||

| De Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el nivel de demanda actual de aceites de motor en China?

La demanda se sitúa en 2.900 millones de litros en 2026, con solo un aumento marginal proyectado a 2.920 millones de litros para 2031, reflejando una CAGR del 0,10%.

¿Cómo afecta el crecimiento de los vehículos eléctricos a los volúmenes de lubricantes?

Los vehículos eléctricos eliminan por completo la demanda de aceite del cárter y, en las ciudades costeras de Nivel 1, ya reducen el mercado convencional en varios puntos porcentuales por año.

¿Qué categoría de base de aceite está ganando participación más rápidamente?

Las formulaciones totalmente sintéticas crecen a una CAGR del 0,28%, la tasa más rápida entre todas las bases de aceite gracias al cumplimiento de las normas de emisiones.

¿Dónde se venden con mayor fuerza los sintéticos premium en China?

En las metrópolis costeras como Shanghái y Shenzhen, donde la alta densidad de automóviles de lujo y las normas de emisiones más estrictas impulsan la adopción de 0W-20 y 5W-30.

¿Qué papel desempeñan las plataformas de comercio electrónico en la distribución de lubricantes?

Los canales en línea reducen los costos de adquisición para talleres y consumidores, amplían la oferta de productos e intensifican la competencia de precios a nivel nacional.

Última actualización de la página el: