Tamaño y Participación del Mercado de Aceite Blanco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

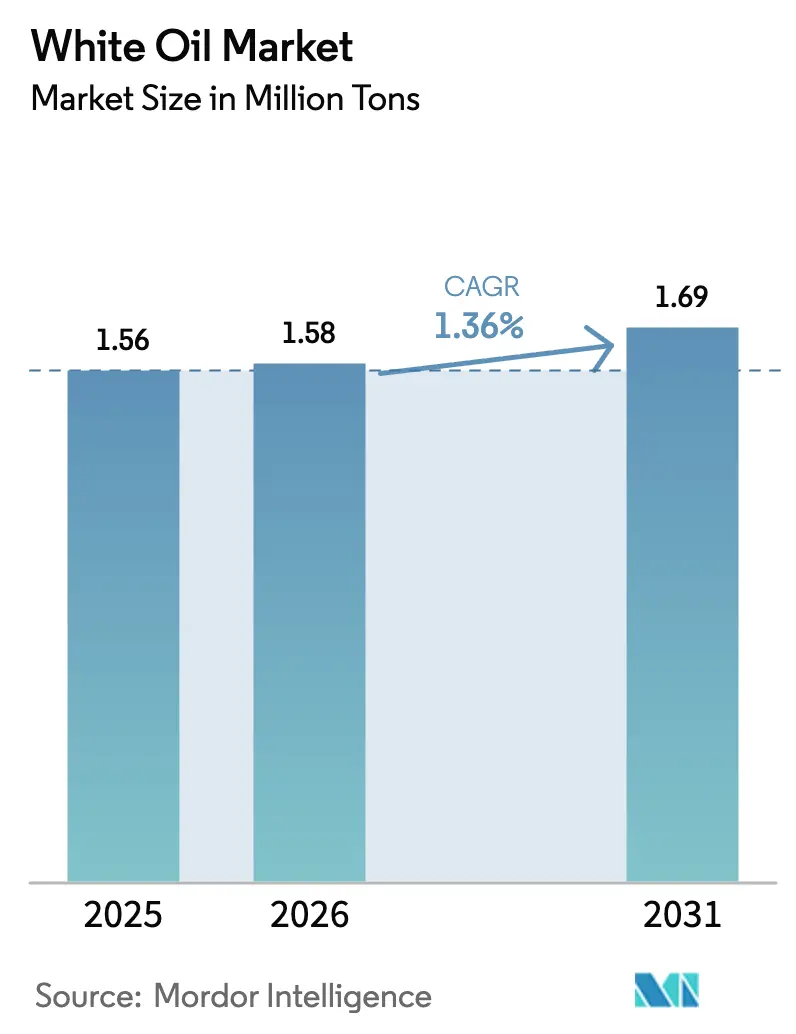

| Volumen del Mercado (2026) | 1.58 Millones de toneladas |

| Volumen del Mercado (2031) | 1.69 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 1.36% CAGR |

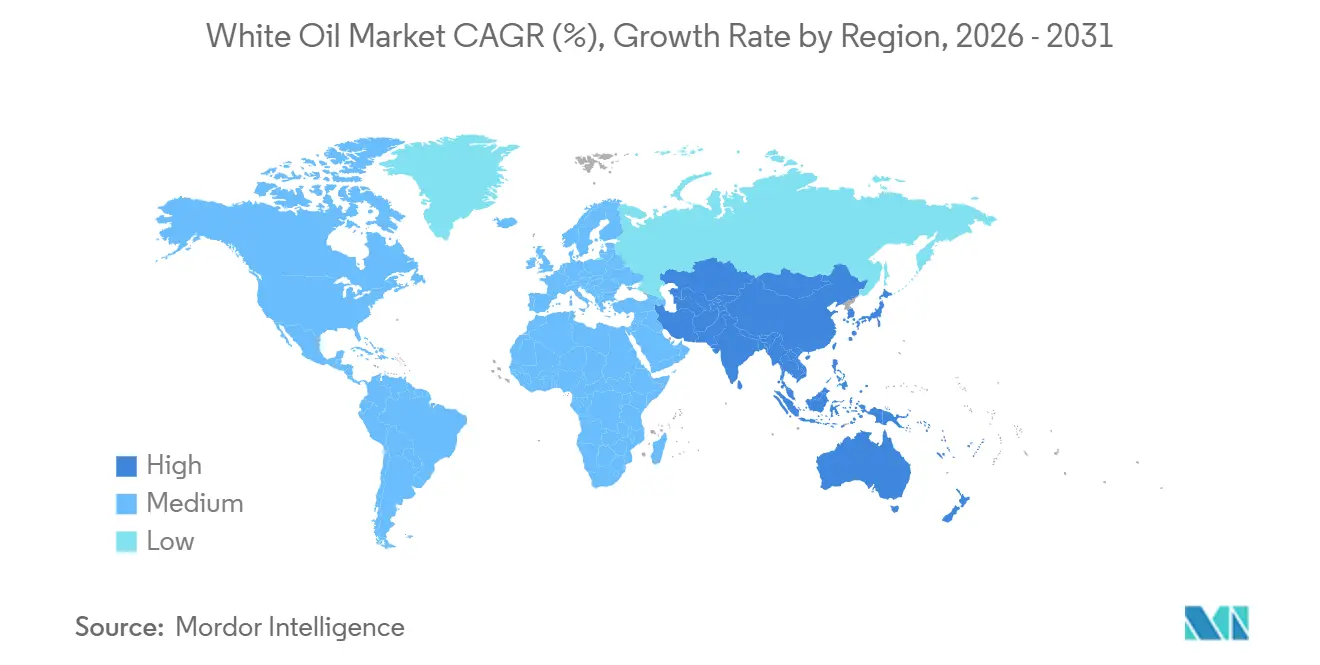

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

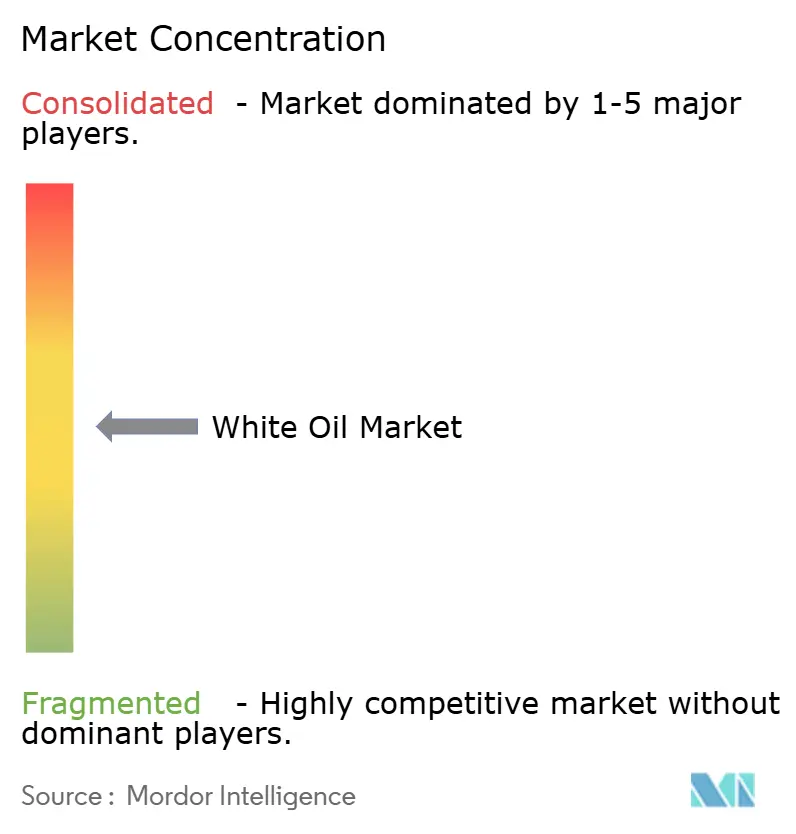

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite Blanco por Mordor Intelligence

Se espera que el tamaño del Mercado de Aceite Blanco crezca de 1,56 millones de toneladas en 2025 a 1,58 millones de toneladas en 2026 y se prevé que alcance 1,69 millones de toneladas para 2031 a una CAGR del 1,36% durante 2026-2031. La demanda se inclina hacia grados de alta pureza porque los aceites hidrocraquizados de Grupo II y III cumplen con los límites farmacopeicos de EE. UU. y Europa sobre azufre, nitrógeno e hidrocarburos aromáticos policíclicos. Los fabricantes farmacéuticos en Asia-Pacífico están cerrando acuerdos de suministro plurianuales para asegurar insumos de grado USP, mientras que los convertidores de embalaje flexible en Europa sustituyen las tintas recicladas por aceites blancos de grado alimentario para cumplir con los límites de MOAH y MOSH. Las marcas de cuidado personal en India y Oriente Medio continúan dependiendo de portadores parafínicos ligeros que satisfacen los estándares ayurvédicos y halal, reforzando la divergencia regional en la estrategia de formulación. La dinámica competitiva favorece a las refinerías integradas que pueden alternar corrientes parafínicas entre combustibles y especialidades, aunque los mezcladores de nicho conservan poder de fijación de precios cuando combinan personalizaciones de viscosidad con certificados de análisis por lote.

Conclusiones Clave del Informe

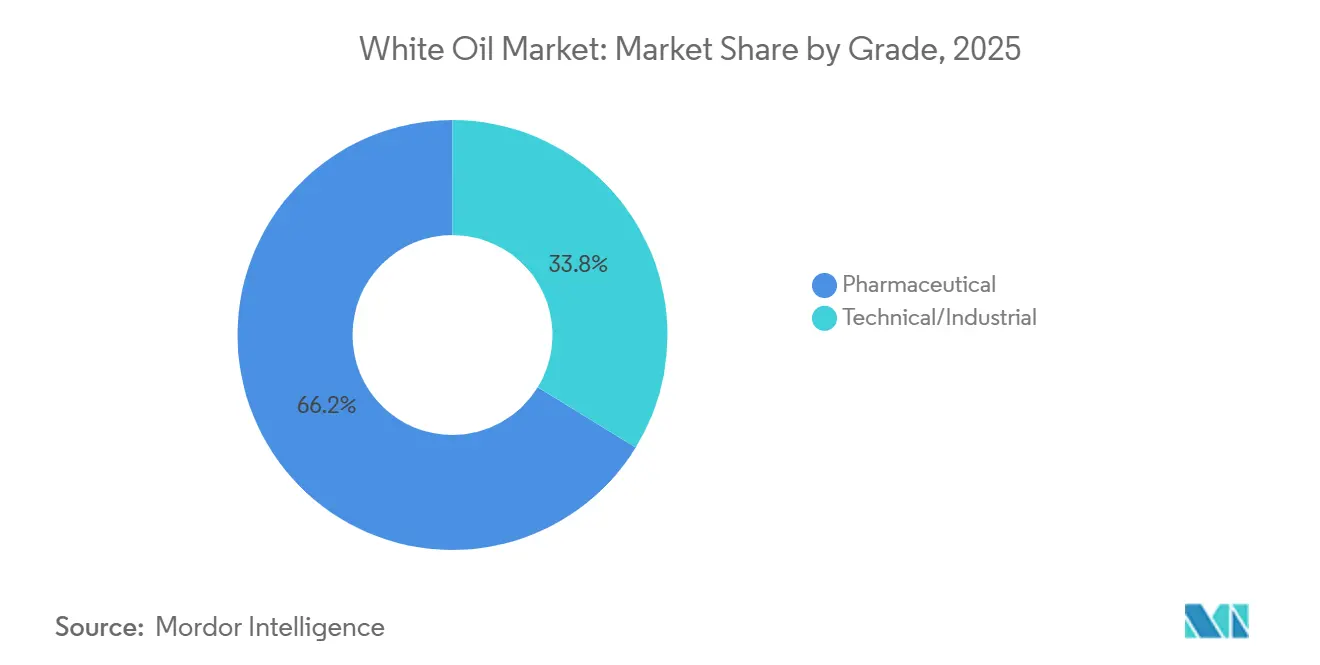

- Por grado, el grado farmacéutico retuvo el 66,23% de la participación del mercado de aceite blanco en 2025 y avanza a una CAGR del 1,32% hasta 2031.

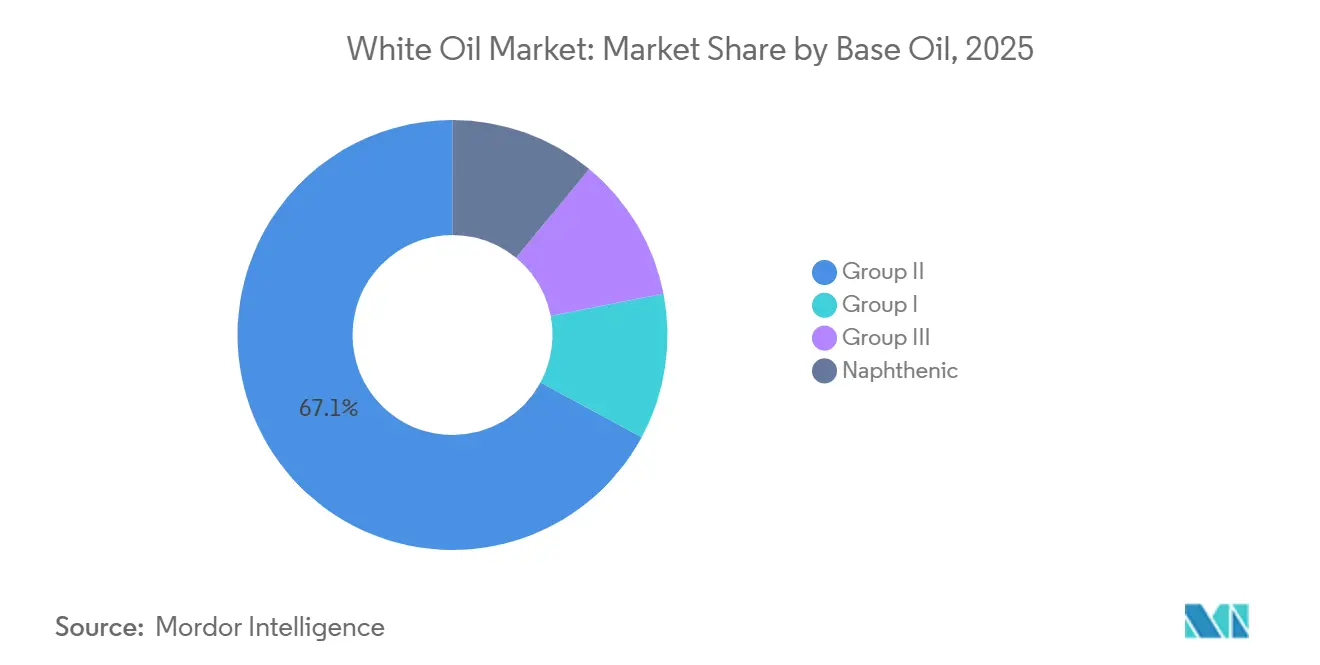

- Por aceite base, el Grupo II representó el 67,12% de la participación del mercado de aceite blanco en 2025 y avanza a una CAGR del 1,73% hasta 2031.

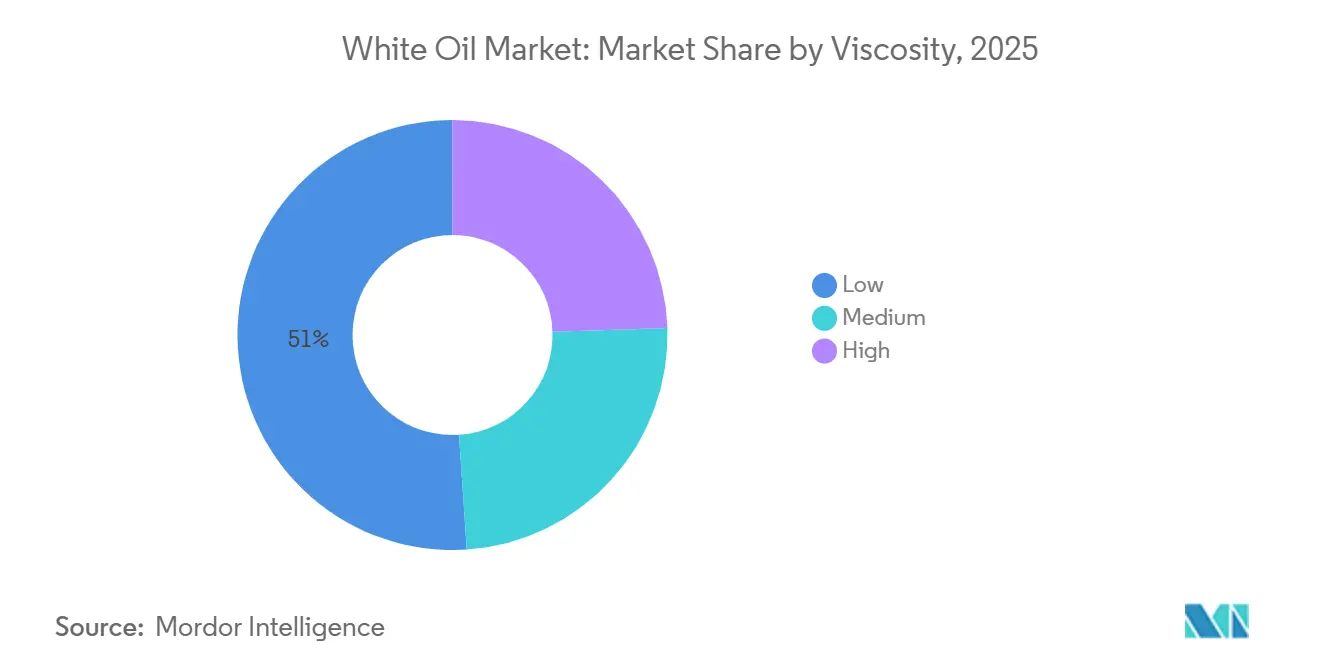

- Por viscosidad, la baja viscosidad representó el 51,08% del volumen en 2025 y avanza a una CAGR del 1,41% hasta 2031.

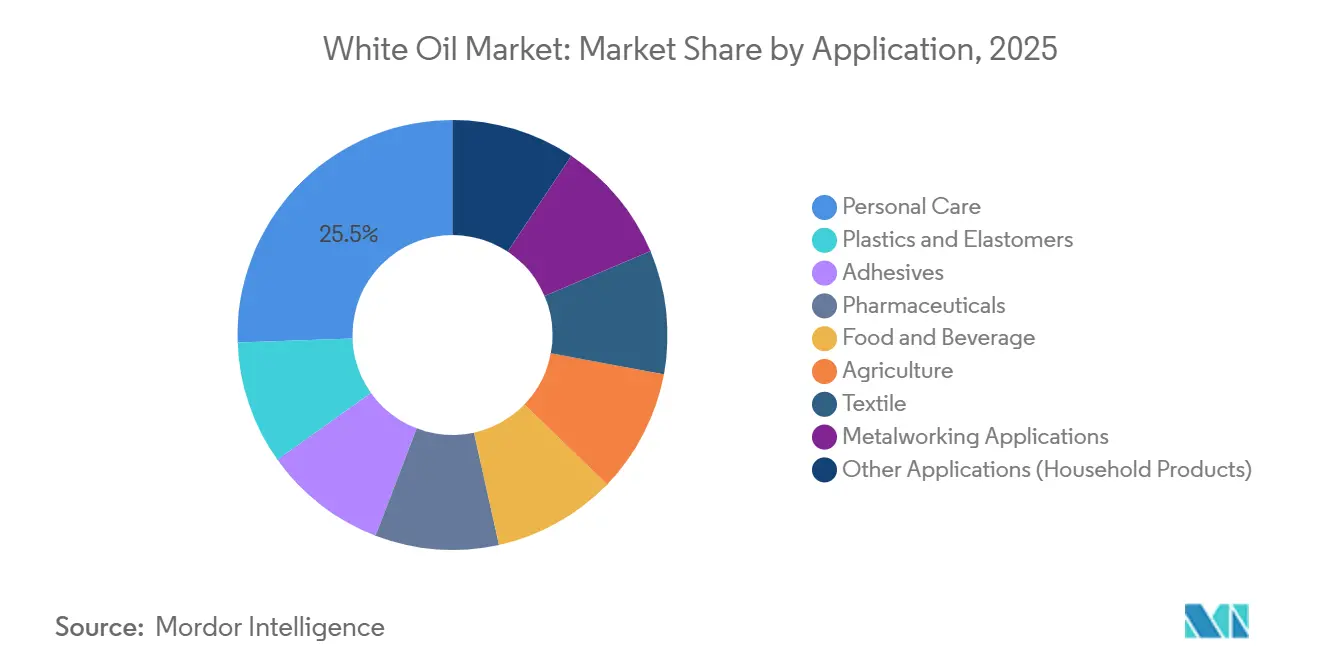

- Por aplicación, el cuidado personal representó el 25,56% de la participación del mercado de aceite blanco en 2025 y avanza a una CAGR del 2,11% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 63,44% del volumen global en 2025 y la región avanza a una CAGR del 1,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceite Blanco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las Líneas de Llenado y Acabado de Biológicos en Asia-Pacífico que Demandan Aceites Blancos de Grado USP | +0.3% | Núcleo de Asia-Pacífico, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Límites MOAH/MOSH de Europa que Aceleran el Cambio hacia Aceites Blancos de Grado Alimentario en Embalajes | +0.2% | Europa, con adopción en América del Norte | Corto plazo (≤ 2 años) |

| Auge de los Cosméticos Ayurvédicos en India que Impulsa el Uso de Aceite Blanco Parafínico Ligero | +0.2% | India, con ganancias de exportación en Oriente Medio y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión en el Procesamiento de Polímeros y Plásticos en Economías Emergentes | +0.2% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Desarrollo de Capacidad Farmacéutica en el CCG que Impulsa las Importaciones de Grados de Alta Pureza | +0.1% | Arabia Saudita, Emiratos Árabes Unidos, con distribución regional hacia el Norte de África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Líneas de Llenado y Acabado de Biológicos en Asia-Pacífico que Demandan Aceites Blancos de Grado USP

Las adiciones de capacidad de biológicos en China e India superaron 50 nuevos sitios de llenado y acabado entre 2024 y 2025. Cada línea especifica aceites blancos con endotoxinas por debajo de 0,25 UE/mL y HAP por debajo del 3%, criterios que excluyen las corrientes heredadas de Grupo I mientras favorecen los productos hidrocraquizados. Los fabricantes por contrato que atienden la demanda occidental de biosimilares imponen documentación alineada con la FDA, por lo que los proveedores que ofrecen análisis de lotes en tiempo real obtienen contratos a largo plazo. La tendencia eleva los volúmenes de grados premium de baja viscosidad y comprime los márgenes de los mezcladores de productos básicos que carecen de validación farmacéutica.

Límites MOAH/MOSH de Europa que Aceleran el Cambio hacia Aceites Blancos de Grado Alimentario en Embalajes

Los convertidores de embalaje flexible están adoptando aceites blancos hidrogenados certificados bajo FDA 21 CFR 178.3620(a) después de que la EFSA confirmó la migración de MOAH por encima de 2 mg/kg en alimentos secos. Los propietarios de marcas pagan primas de EUR 200-300 por tonelada por lotes certificados, aunque los proveedores más pequeños tienen dificultades para absorber los costos de pruebas de terceros. Los ciclos de cumplimiento rápidos significan que las refinerías especializadas con capacidad interna de GC-FID aseguran ganancias de volumen.

Auge de los Cosméticos Ayurvédicos en India que Impulsa el Uso de Aceite Blanco Parafínico Ligero

El valor del cuidado personal ayurvédico de India aumentó un 12% interanual en 2025. Los aceites blancos conformes con la norma IS 1083 de la Oficina de Normas de India actúan como portadores estables e inodoros para activos herbales y satisfacen la trazabilidad halal para las exportaciones a minoristas del Golfo[1]Oficina de Normas de India, "IS 1083: Parafina Líquida Ligera," bis.gov.in. Los productores nacionales ampliaron la capacidad a tasas de dos dígitos, creando un centro regional que compensa la debilidad del volumen europeo.

Expansión en el Procesamiento de Polímeros y Plásticos en Economías Emergentes

Los compoundadores de PVC y PP en el Sudeste Asiático y Oriente Medio emplean aceites blancos de grado técnico como lubricantes internos que reducen la viscosidad en estado fundido y disminuyen la acumulación en los cabezales de extrusión. La producción de plásticos de Vietnam avanzó un 9% en 2025, absorbiendo suministro adicional de viscosidad media. El centro TA'ZIZ de Arabia Saudita importó aceites blancos para su complejo de PVC de USD 5.000 millones porque las refinerías locales priorizan los combustibles. La inversión sostenida en infraestructura sugiere un apoyo a largo plazo a pesar de los posibles giros hacia la economía circular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Directiva de Microplásticos de la UE que Limita las Formulaciones Cosméticas a Base de Aceite Mineral | -0.2% | Europa, con efecto secundario en América del Norte y Australia | Corto plazo (≤ 2 años) |

| Actores de Alimentos Infantiles de América del Norte que Pivotan hacia Ésteres de Base Biológica | -0.1% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Límites de Azufre de la OMI-2020 que Restringen el Suministro de Materias Primas de Alta Calidad | -0.1% | Global, más agudo en los centros de refinación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Directiva de Microplásticos de la UE que Limita las Formulaciones Cosméticas a Base de Aceite Mineral

El Reglamento 2023/2055 restringe las micropartículas de polímeros sintéticos en cosméticos de aclarado, lo que lleva a las marcas europeas a sustituir los portadores de aceite mineral por ésteres de origen vegetal para evitar el etiquetado petroquímico[2]Comisión Europea, "Reglamento 2023/2055," eur-lex.europa.eu . Aunque los aceites minerales no son microplásticos, la percepción del consumidor provocó una disminución del 3-4% en la demanda regional de cuidado personal durante 2025. Los ciclos de reformulación promedian 18-24 meses, por lo que la mayor parte de la sustitución concluirá para 2027.

Actores de Alimentos Infantiles de América del Norte que Pivotan hacia Ésteres de Base Biológica

Nestlé y Abbott eliminaron los aceites minerales de los sistemas de secado por pulverización y emulsionantes en 2024 después de que los datos de grupos focales mostraron un 68% de desconfianza parental hacia los descriptores de "aceite mineral". La caída de los precios de los bioésteres redujo las brechas de costo a USD 100-150 por tonelada, haciendo que los cambios sean económicamente neutros. La restricción es localizada pero señala la sensibilidad al sentimiento no científico del consumidor en aplicaciones de alta visibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Dominio Farmacéutico Anclado por Barreras Regulatorias

El grado farmacéutico representó el 66,23% del volumen de 2025, subrayando los fosos regulatorios arraigados que desalientan a los nuevos participantes. El segmento crece a una CAGR del 1,32%, reflejando una demanda madura arraigada en formulaciones de atención crónica y dermatología. La viscosidad de lote a lote debe permanecer dentro de ±0,5 cSt, y los metales pesados deben mantenerse por debajo de 1 ppm, requisitos que elevan los costos de cumplimiento. Los volúmenes de grado técnico aumentan más rápido en plásticos y adhesivos donde el costo supera a la pureza, pero la falta de cobertura farmacopeica limita su conversión en canales de mayor margen.

Los efectos de segundo orden se concentran en el lado de la adquisición. Las principales empresas farmacéuticas ahora exigen trazabilidad habilitada por cadena de bloques que rastrea los números de tambor hasta las corridas de refinería, reduciendo la flexibilidad de suministro para los mezcladores más pequeños. Mientras tanto, los usuarios industriales toleran bandas de viscosidad más amplias, lo que permite a los proveedores de descuento sobrevivir con estrategias de precio. La segmentación preserva así una estructura de dos niveles que aísla a los titulares pero limita el potencial de crecimiento. La industria del aceite blanco mantiene esta división reinvirtiendo en laboratorios analíticos en lugar de nuevo hardware de destilación.

Por Aceite Base: El Hidrocraqueo de Grupo II Gana Participación por Mandatos de Pureza

El Grupo II capturó el 67,12% del volumen en 2025 y avanza a una CAGR del 1,73%, impulsado por productos libres de azufre que se alinean con las directivas europeas de contacto con alimentos. En 2025, el Grupo III siguió siendo una opción premium de nicho con primas de estabilidad oxidativa más altas. Los volúmenes del Grupo I se erosionan en usos farmacéuticos y alimentarios, pero continúan en adhesivos donde dominan las presiones de costos.

Las refinerías integradas utilizan unidades de oscilación para alternar entre combustibles y productos especiales. Cuando los márgenes de combustible marino se dispararon tras la OMI 2020, las materias primas parafínicas se desviaron de los aceites blancos, elevando los precios al contado entre un 6-8%. A pesar de esta volatilidad, las adiciones de capacidad de Grupo II en la Costa del Golfo de EE. UU. y en China reafirman la seguridad de suministro a largo plazo. Las oportunidades del Grupo III residen en dispositivos de medicamentos inyectables y fluidos de mecanizado a alta temperatura, aunque la elasticidad de precios modera la adopción. El mercado de aceite blanco continúa migrando hacia la pureza hidrocraquizada, un cambio irreversible para los sectores regulados.

Por Viscosidad: Los Grados de Baja Viscosidad Impulsados por la Adopción Farmacéutica y Cosmética

La baja viscosidad contribuyó con el 51,08% del rendimiento de 2025 y disfruta de una trayectoria de crecimiento del 1,41%. Este corte sustenta las preparaciones oftálmicas, aceites para bebés y lubricantes de llenado y acabado de biológicos donde importan el tamaño de las gotas y la capacidad de extensión. Los grados medios mantienen participación en extrusión y moldeo, equilibrando la fluidez con la resistencia de la película, mientras que los productos de alta viscosidad llenan roles de lubricación de nicho. Producir cortes estrechos de 8-10 cSt requiere un hidrocraqueo más profundo y una destilación ajustada, añadiendo USD 80-120 por tonelada a los costos de producción, aunque las primas en licitaciones farmacéuticas compensan el gasto.

La presión sobre los grados medios proviene de las polialfaolefinas sintéticas en el mecanizado que ofrecen intervalos de drenaje más largos. Los aceites de alta viscosidad se enfrentan a la sustitución por biograsas en trabajos ambientalmente sensibles. Los proveedores que dominan la destilación al vacío y el control de viscosidad en tiempo real mantienen ventaja competitiva a medida que se ajustan las tolerancias de variabilidad. En términos absolutos, las líneas de baja viscosidad anclarán el crecimiento del volumen del mercado de aceite blanco hasta 2031.

Por Aplicación: El Cuidado Personal Lidera el Crecimiento a Pesar de los Vientos en Contra de la Belleza Limpia

El cuidado personal consumió el 25,56% del volumen de 2025 y se prevé que avance a una CAGR del 2,11%, la más rápida entre las aplicaciones. Los aceites capilares ayurvédicos, los hidratantes halal y los productos para bebés del mercado masivo adoptan portadores parafínicos ligeros gracias a sus perfiles inodoros y resistencia a la rancidez. Los plásticos y elastómeros le siguen, aunque las políticas de economía circular en Europa moderan el impulso. Los adhesivos, los alimentos y las bebidas absorben volúmenes estables debido a las actualizaciones de cumplimiento de MOAH/MOSH.

La demanda farmacéutica, aunque de crecimiento más lento, sigue siendo mayor en tonelaje absoluto. Los usos agrícolas, textiles y domésticos se reducen o estancan dependiendo de la adopción regional de sustitutos a base de agua. La resiliencia del cuidado personal podría tambalearse si el sentimiento europeo sobre los microplásticos se extiende a Asia-Pacífico o si los costos de los bioésteres caen aún más. Por ahora, el mercado de aceite blanco encuentra sus mayores ganancias incrementales en los segmentos de belleza e higiene que combinan preferencias culturales con permisibilidad regulatoria.

Análisis Geográfico

Asia-Pacífico ancló el 63,44% del volumen en 2025, aunque su CAGR prevista del 1,35% queda por detrás del crecimiento del cuidado personal, lo que muestra que el procesamiento masivo de polímeros se está estabilizando. China contribuye con un consumo importante a través de clústeres farmacéuticos en Jiangsu y bases de plásticos en Guangdong, pero los objetivos más estrictos de emisiones de refinerías limitan la capacidad incremental. India emerge como el nodo de más rápido crecimiento, beneficiándose de los cosméticos ayurvédicos, la producción doméstica de medicamentos y las expansiones de polímeros en Gujarat. Las economías del Sudeste Asiático, especialmente Vietnam y Tailandia, aumentan las importaciones de aceite blanco para embalaje flexible y manejo de alimentos, aunque la volatilidad del flete introduce riesgo de adquisición.

En América del Norte, los estándares de excipientes farmacéuticos de EE. UU. protegen la demanda de lotes de grado USP, aunque las sustituciones de base biológica en alimentos infantiles y las reformulaciones cosméticas impulsadas por los microplásticos limitan el potencial alcista. La dependencia de Canadá de las importaciones sostiene una compra estable pero carece de actualizaciones de refinación interna. El crecimiento de México depende de las necesidades de grado técnico derivadas del aumento de la producción de autopartes y embalajes. La complejidad regulatoria alarga los ciclos de calificación de productos, favoreciendo a los titulares.

La demanda de Europa está moldeada por las reformas de contacto con alimentos y el sentimiento antiplásticos. Alemania lidera la adopción de aceites premium de grado alimentario en embalajes, compensando la menor demanda de cuidado personal. El Reino Unido y Francia reflejan este patrón, mientras que los países nórdicos avanzan más rápido hacia las bioalternativas. El sur de Europa mantiene fórmulas heredadas de aceite mineral en cosméticos y alimentos procesados, pero se enfrenta a la armonización para 2028. Oriente Medio y África combinados representan una participación menor, impulsada por las ambiciones farmacéuticas del CCG y los lubricantes industriales de Sudáfrica, aunque el riesgo político y las brechas de infraestructura moderan el crecimiento inmediato. En conjunto, la dinámica regional subraya que la historia de crecimiento del mercado de aceite blanco descansa en actualizaciones de pureza reguladas más que en la mera expansión de volumen.

Análisis de la cadena de valor

La cadena de valor del aceite blanco comienza con el refinado de crudo, donde se generan fracciones de aceite base parafínico y nafténico y corrientes de cera bruta que luego se dirigen a la valorización especializada. La creación de valor se concentra en etapas de purificación severa, típicamente destilación al vacío e hidroprocesamiento (hidrocraqueo, desparafinado catalítico o por solventes, e hidroacabado), que reducen aromáticos, azufre, nitrógeno y PAH para cumplir con las especificaciones farmacéuticas y de contacto con alimentos. Los refinadores integrados (ExxonMobil, Shell, Chevron, TotalEnergies, Sinopec, PetroChina) se benefician de materia prima cautiva y de la capacidad de desplazar corrientes entre combustibles y especialidades, mientras que los especialistas de nicho y los refinadores o mezcladores regionales (H&R Group, Sonneborn, Calumet, Savita, Apar, Gandhar) dependen de cortes de mayor pureza, control más estricto de la viscosidad y paquetes de documentación.

Aguas abajo, el producto certificado se transporta a granel, en tanques ISO, tambores e IBC hacia distribuidores y mezcladores por encargo, y luego hacia formulaciones de usuarios finales para excipientes farmacéuticos, cuidado personal, envases de contacto con alimentos y auxiliares de procesamiento, adhesivos y procesamiento de polímeros. La calificación y el cumplimiento actúan como puntos de control estructurales, incluidas las disposiciones de grado alimentario de la FDA de EE. UU. (21 CFR 172.878 y 21 CFR 178.3620(a)), las expectativas de excipientes USP/NF para uso farmacéutico y normas nacionales como la GB 4853-2008 de China. Los cuellos de botella suelen aparecer en la capacidad de pruebas y certificación (cribado de MOAH/MOSH, ensayos farmacopeicos, trazabilidad), lo que favorece a los proveedores con capacidad analítica interna y contratos a largo plazo, mientras que los mezcladores no integrados enfrentan presión sobre los márgenes cuando la economía de la materia prima se estrecha.

Panorama Competitivo

Las refinerías integradas controlan aproximadamente el 45-50% de la capacidad global, suministrando corrientes de Grupo II hidrocraquizadas a posiciones de costo que los mezcladores más pequeños no pueden igualar. ExxonMobil, Shell, Chevron, TotalEnergies, Sinopec y PetroChina alternan la producción entre combustibles de bajo contenido de azufre y aceites base especiales, ajustando el suministro según lo dictan los márgenes. Cuando los márgenes de combustible marino se ampliaron tras la OMI 2020, las asignaciones de especialidades se redujeron, provocando un pico de precios del 8% que favoreció a los actores con materias primas propias.

Los proveedores de nicho como H&R Group, Nynas, Sonneborn y Sasol compiten en certificaciones farmacéuticas, cortes de viscosidad personalizados y soporte técnico. La actualización de hidrogenación de H&R en 2025 en Hamburgo añadió 25.000 toneladas de capacidad farmacéutica, permitiendo respuestas rápidas a las licitaciones de contratos de biológicos. Los productores indios —Savita, Gandhar, Apar— aprovechan las ventajas de costo y la certificación ISO para penetrar en los usos de Asia-Pacífico y el Golfo sensibles al precio, aunque tienen dificultades en los canales regulados por la FDA.

La tecnología está emergiendo como el próximo campo de batalla. Los proveedores que invierten en análisis de viscosidad en línea, trazabilidad por cadena de bloques y detección de MOAH en tiempo real pueden cobrar primas en licitaciones de alimentos y farmacéuticos. Por el contrario, los mezcladores regionales que carecen de activos de hidrocraqueo y laboratorios analíticos se enfrentan a la compresión de márgenes a medida que disminuye la demanda del Grupo I. Tres productores del Sudeste Asiático salieron del mercado en 2025 cuando la economía de las materias primas se volvió desfavorable. El mercado de aceite blanco equilibra, por tanto, las economías de escala de las grandes empresas integradas con las ventajas de especialización de los operadores de nicho certificados.

Líderes de la Industria de Aceite Blanco

Exxon Mobil Corporation

Shell plc

China Petroleum & Chemical Corporation

Chevron Corporation

Sasol

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en la sustitución impulsada por el cumplimiento normativo y la regionalización del suministro para grados de alta pureza y de contacto con alimentos. En Europa, los convertidores de envases que adoptan aceites blancos hidrogenados certificados para abordar las preocupaciones sobre MOAH/MOSH y cumplir con los requisitos de contacto con alimentos alineados con la FDA (21 CFR 172.878) de los compradores crean espacio para proveedores que puedan entregar cortes bajos en aromáticos de forma consistente, con pruebas de terceros y liberación rápida de lotes. Asia-Pacífico sigue siendo el principal centro de volumen (63,44% de participación en 2025), y la demanda documentada de las líneas de llenado y terminación de biológicos en China e India eleva el valor de los aceites de grado USP y baja viscosidad, respaldados por documentación validada y tolerancias de viscosidad estrictas.

Las recientes acciones de capacidad e integración apuntan a un espacio práctico para mejoras de escala y calidad. Chevron Lummus Global puso en marcha una importante unidad de hidroprocesamiento de aceite blanco para Hongrun Petrochemical en Shandong (incluidas 200.000 t/año de aceite blanco de grado alimentario), reforzando el giro hacia un suministro hidroprocesado a escala mundial en China. En usos relacionados con la agricultura, la Comisión Europea emitió el Reglamento de Ejecución (UE) 2026/870, que renueva la aprobación del aceite de parafina (CAS 8042-47-5) en productos fitosanitarios a partir del 1 de julio de 2026, lo que respalda la continuidad de las aplicaciones reguladas de aceite de parafina que se superponen con las cadenas de suministro de aceite mineral de alta pureza. Del lado de los proveedores, los actores especializados de India están aumentando el enfoque en usos finales de consumo y salud de mayor margen (por ejemplo, carteras de PHPO), lo que puede favorecer espacios de colaboración para la distribución regional, servicios de documentación farmacopeica y el codesarrollo de grados diseñados para formulaciones cosméticas y farmacéuticas locales.

Desarrollos recientes del sector

- Abril de 2026: La Comisión Europea emitió el Reglamento de Ejecución (UE) 2026/870, que renueva la aprobación del aceite de parafina (CAS 8042-47-5) para su uso en productos fitosanitarios, con aplicación a partir del 1 de julio de 2026. La medida mantiene la continuidad regulatoria para los usos de aceite mineral parafínico y refuerza la importancia de un suministro trazable y controlado por especificaciones hacia mercados finales regulados.

- Julio de 2025: Shell plc completó la adquisición del 100% del capital de Raj Petro Specialities Private Limited (anteriormente propiedad de Brenntag Group), ampliando la presencia de Shell en lubricantes en India. El acuerdo añadió plantas de fabricación en Chennai y Silvassa e incorporó los aceites blancos de la marca Raj Petro a la cartera de Shell, fortaleciendo la capacidad local de conversión y el alcance de distribución en un centro de consumo de alto crecimiento.

- Enero de 2024: Chevron Lummus Global puso en marcha una importante unidad de hidroprocesamiento de aceite blanco para Hongrun Petrochemical en Weifang, China, incluida una línea de aceite blanco de grado alimentario de 200.000 toneladas/año junto con una unidad más grande de aceite base Grupo III. La puesta en marcha aumentó la disponibilidad de suministro hidroprocesado de grado alimentario en Asia y elevó el estándar competitivo para los productores que dependen de corrientes heredadas sin capacidad de purificación comparable.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de aceite blanco abarca los aceites minerales altamente refinados vendidos como fluidos base incoloros e inodoros para usos regulados e industriales, y se dimensiona en el punto de venta primario en las principales regiones productoras y consumidoras.

Exclusiones del alcance: no incluye sustitutos sintéticos (como los fluidos de silicona) ni mezclas minoristas terminadas en las que el aceite blanco es solo un ingrediente.

Descripción general de la segmentación

- Por Grado

- Farmacéutico

- Técnico/Industrial

- Por Aceite Base

- Grupo II

- Grupo I

- Grupo III

- Nafténico

- Por Viscosidad

- Baja

- Media

- Alta

- Por Aplicación

- Cuidado Personal

- Plásticos y Elastómeros

- Adhesivos

- Farmacéuticos

- Alimentos y Bebidas

- Agricultura

- Textil

- Aplicaciones de Mecanizado

- Otras Aplicaciones (Productos del Hogar)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de la oferta, los flujos comerciales y las señales de uso final visibles en registros públicos, ya que el aceite blanco está estrechamente vinculado al refinado de aceite base y al cumplimiento normativo aguas abajo. Consultamos fuentes como las estadísticas minerales y energéticas del USGS, los datos comerciales de la Comisión de Comercio Internacional de EE. UU., UN Comtrade, las series de producción industrial de Eurostat y las notas farmacopeicas orientadas a reguladores que aclaran la pureza y las aplicaciones permitidas.

Para conectar la oferta con la demanda, también revisamos informes anuales de empresas, presentaciones para inversores y anuncios de plantas que indican cambios de capacidad, variaciones en la combinación de aceites base y posicionamiento de productos por grado. Cuando fue necesario, se utilizó una suscripción de pago para datos financieros de empresas y una base de datos de importación y exportación a nivel de envío para verificar la presencia de los productores y las principales rutas comerciales. Las fuentes documentales aquí listadas son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar qué se contabiliza como aceite blanco en transacciones reales, y para poner a prueba la conversión entre el movimiento de volumen y los precios por grado. Hablamos con una combinación de refinadores, distribuidores y grandes usuarios finales en cuidado personal, procesamiento relacionado con productos farmacéuticos, plásticos y aplicaciones industriales, abarcando Asia-Pacífico, EMEA y América, de modo que se pudieran comparar las prácticas regionales de precios y especificaciones.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 12% | Asia-Pacífico: 38% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 40% | EMEA: 35% |

| Actores más pequeños: 20% | Gerentes: 48% | América: 27% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construyó utilizando un enfoque descendente en el que las señales de producción de refinado, la combinación de suministro de aceites base y las estadísticas comerciales se usaron para reconstruir el conjunto realista de volúmenes de aceite blanco por región, antes de ajustarlo según el rendimiento utilizable determinado por las especificaciones. Para mantener los totales prácticos, luego los corroboramos mediante aproximaciones ascendentes selectivas, como verificaciones muestreadas de volúmenes de productores y distribuidores, conversaciones con canales y una simple verificación de coherencia de precio de venta promedio por volumen para los grados clave.

Entre los insumos clave que dieron forma al modelo se incluyeron las adiciones y paradas de capacidad de aceite base, las divisiones de viscosidad típicas utilizadas en las formulaciones aguas abajo, la proporción de grados farmacéuticos frente a técnicos en cada región, indicadores de dependencia de importaciones y los diferenciales de precio observados entre grados de alta pureza e industriales. La previsión se basó en un análisis de escenarios respaldado por opiniones de expertos sobre la utilización de la capacidad, las tendencias de consumo aguas abajo en cuidado personal y plásticos, y la normalización esperada de los costos de materia prima. Cuando la visibilidad ascendente era limitada, las brechas se resolvieron utilizando indicadores indirectos de consumo regional y luego se volvieron a comprobar frente a los balances comerciales y la retroalimentación de las entrevistas hasta que las cifras coincidieran.

Validación de datos y ciclo de actualización

Los resultados se verificaron en varios pasos para poder detectar a tiempo sobreestimaciones evidentes e incoherencias regionales. Comparamos los volúmenes modelados con señales independientes, como la dirección del comercio neto, las tasas de operación de refinería reportadas y los indicadores de actividad aguas abajo, y luego se señalaron las variaciones para una segunda revisión por parte de un analista.

Si un supuesto modificaba los resultados de manera significativa, se volvía a contactar a los encuestados para confirmar si se trataba de un evento aislado o de un cambio estructural. Los informes se actualizan cada año, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios significativos de capacidad o cambios de política. Antes de la publicación, se completa una revisión final para que los clientes reciban una visión actualizada que refleje los datos más recientes disponibles.

Comparación del tamaño del mercado de aceite blanco de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el aceite blanco a menudo difieren porque la unidad de medida no es consistente, y porque las empresas pueden ampliar o reducir los límites del producto según si tratan el aceite blanco como una categoría de fluido base o como un espacio de producto terminado.

La tabla muestra una dispersión clara porque algunas fuentes reportan ingresos mientras que nuestro informe dimensiona el mercado en volumen, y porque la conversión de toneladas a USD depende en gran medida de la combinación de grados, los precios regionales y el momento de los supuestos cambiarios. La tabla también señala otro factor: en el modelo de Mordor Intelligence, solo se contabilizan las ventas primarias de aceite blanco y no se añaden por encima las mezclas de consumo terminadas, lo que generalmente eleva los totales basados en ingresos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,56 millones de USD (2025) | |

| Consultora global A | 2,25 mil millones de USD (2025) | Utiliza un enfoque basado en ingresos, que puede incorporar supuestos de precios más amplios por grado y región, y también puede incluir productos empaquetados o formulados en los que el aceite blanco es un insumo y no el fluido base comercializado. |

| Editorial del sector B | 2,20 mil millones de USD (2024) | Utiliza un año base diferente y un enfoque de dimensionamiento en USD, que es sensible al momento cambiario y a los supuestos de inflación, y no siempre queda claro cómo se manejan los límites de pureza de grado farmacéutico. |

Cuando la unidad, el límite de alcance y la lógica de precios están alineados, la brecha suele reducirse rápidamente, y la diferencia restante proviene de cómo cada modelo trata la combinación de grados y los flujos comerciales regionales. Al mantener el cálculo trazable a volúmenes observables y luego poner a prueba los precios implícitos mediante entrevistas, la estimación sigue siendo repetible y más fácil de reconciliar con el movimiento real del mercado.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de aceite blanco?

El tamaño del mercado de aceite blanco es de 1,58 millones de toneladas en 2026 y se prevé que alcance 1,69 millones de toneladas para 2031 con una CAGR proyectada del 1,36% hasta 2031.

¿Qué aplicación se está expandiendo más rápido?

El cuidado personal lidera el crecimiento con una CAGR prevista del 2,11% a medida que las marcas ayurvédicas y halal aumentan sus compras de grados parafínicos ligeros.

¿Por qué los aceites base de Grupo II están ganando participación?

El hidrocraqueo elimina el azufre y los aromáticos para cumplir con los límites de pureza más estrictos de Europa y América del Norte, llevando al Grupo II a una participación del 67,12% en 2025.

¿Qué región domina la demanda?

Asia-Pacífico representa el 63,44% del volumen global en 2025, impulsado por clústeres de fabricación farmacéutica y de plásticos.

Última actualización de la página el: