Tamaño y Participación del Mercado de Aceites de Motor Automotrices de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

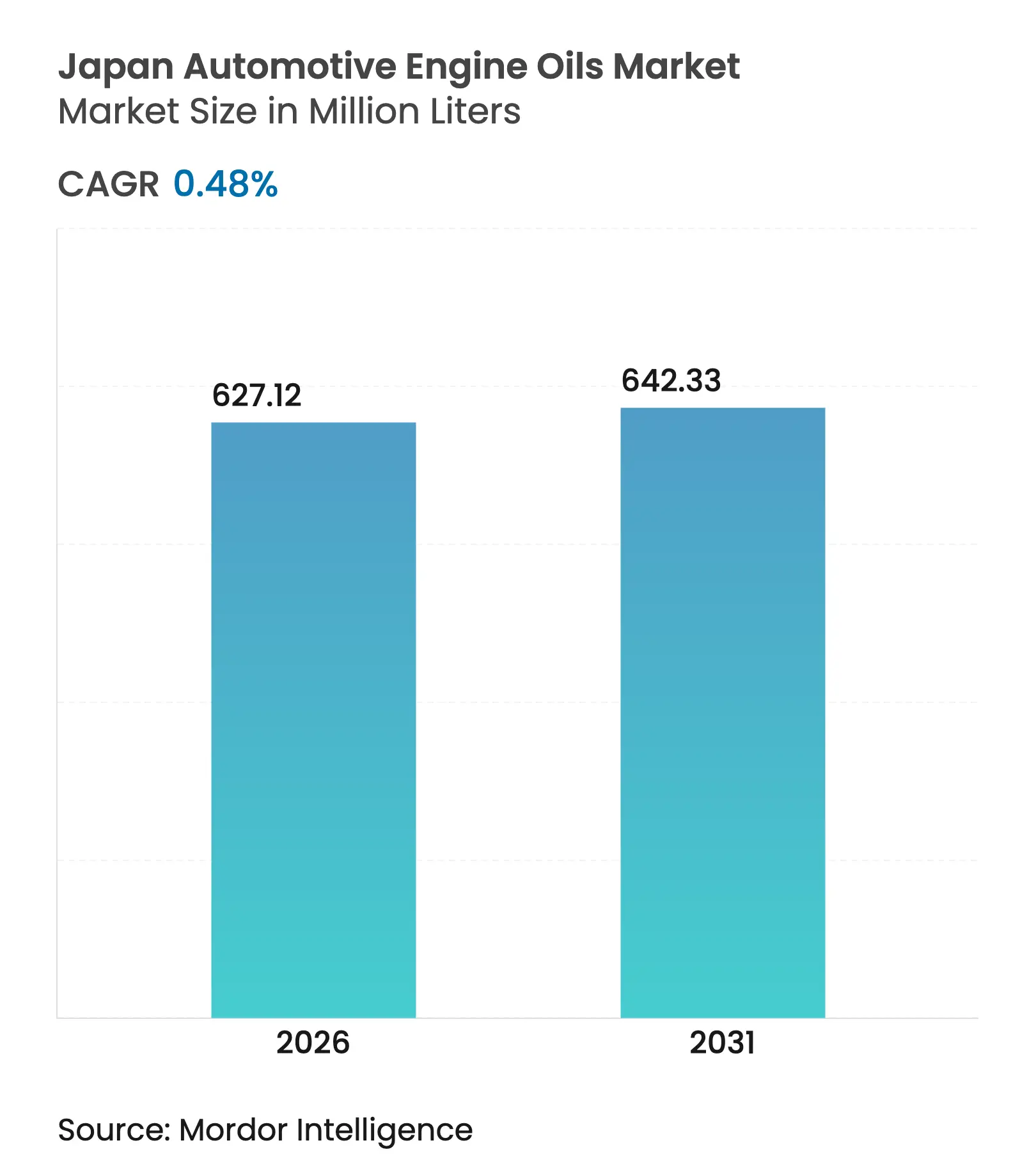

| Volumen del Mercado (2026) | 627.12 Millones de litros |

| Volumen del Mercado (2031) | 642.33 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.48% CAGR |

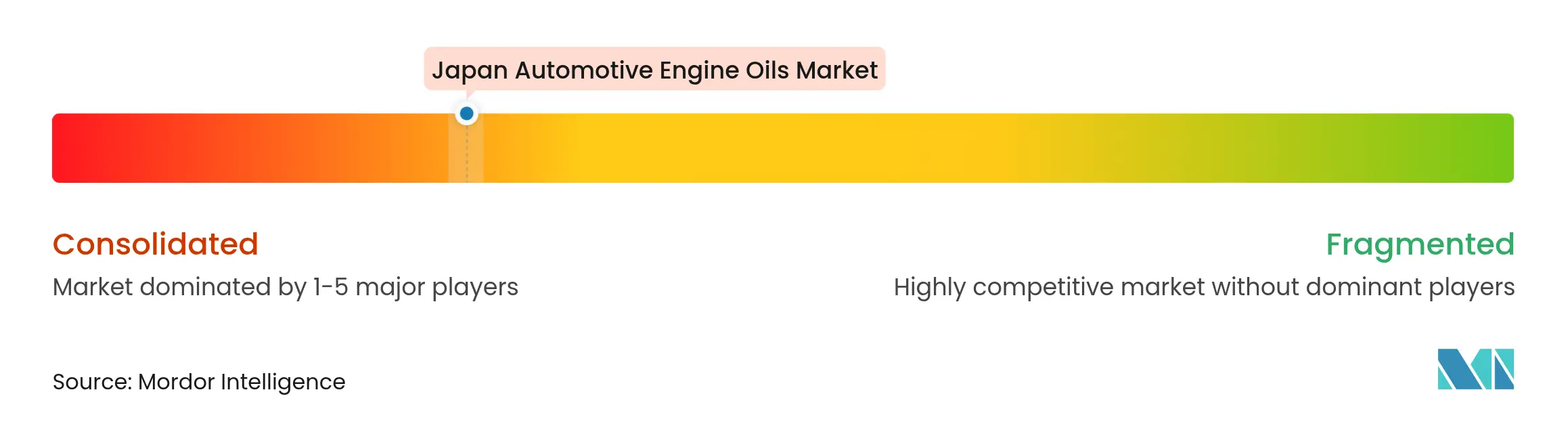

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Motor Automotrices de Japón por Mordor Intelligence

El tamaño del Mercado de Aceites de Motor Automotrices de Japón fue valorado en 624,12 millones de litros en 2025 y se estima que crecerá desde 627,12 millones de litros en 2026 hasta alcanzar 642,33 millones de litros en 2031, a una CAGR del 0,48% durante el período de previsión (2026-2031). Esta modesta trayectoria refleja un parque de vehículos maduro, una rápida electrificación y el acelerado giro de la industria hacia formulaciones sintéticas de drenaje extendido. Los aceites de ultrabaja viscosidad (0W-20 e inferiores) representan un estimado del 89-95% de las cargas de fábrica, dado que los fabricantes de equipos originales (OEM) persiguen estrictos objetivos corporativos promedio de eficiencia de combustible. Las inspecciones nacionales obligatorias de "Shaken" crean intervalos de servicio predecibles que amortiguan en parte la erosión del volumen, mientras que los sintéticos aptos para sistemas de arranque-parada ganan terreno junto con la penetración líder mundial de vehículos híbridos en Japón. Los lubricantes de marca OEM dominan la demanda de reposición, ya que las asociaciones de carga de fábrica generan una lealtad de marca a largo plazo dentro de las redes de concesionarios.

Conclusiones Clave del Informe

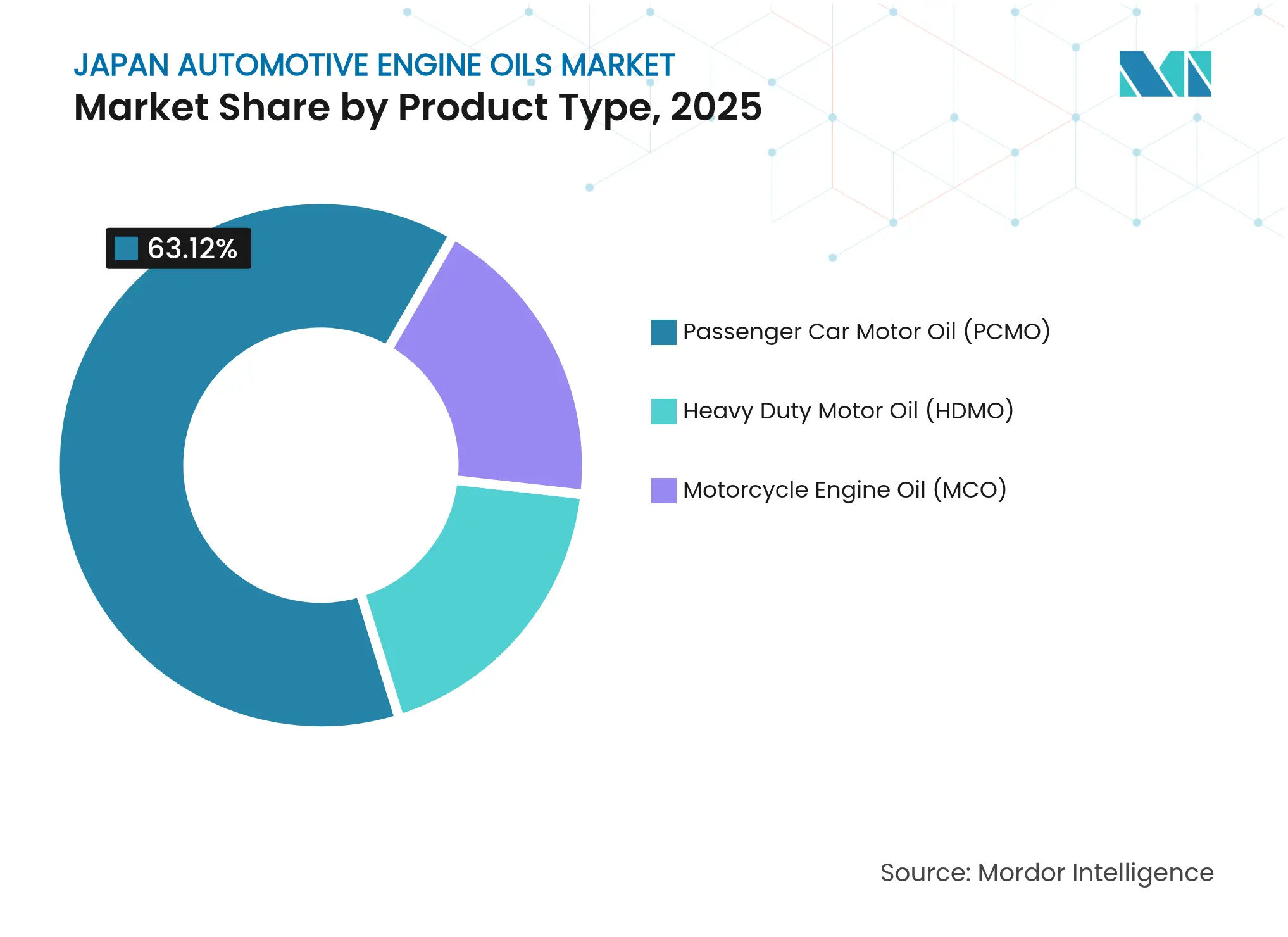

- Por tipo de producto, el Aceite de Motor para Automóviles de Pasajeros lideró con el 63,12% de la participación del mercado de aceites de motor automotrices de Japón en 2025, mientras que se proyecta que el Aceite de Motor para Motocicletas registre la CAGR más rápida del 0,74% hasta 2031.

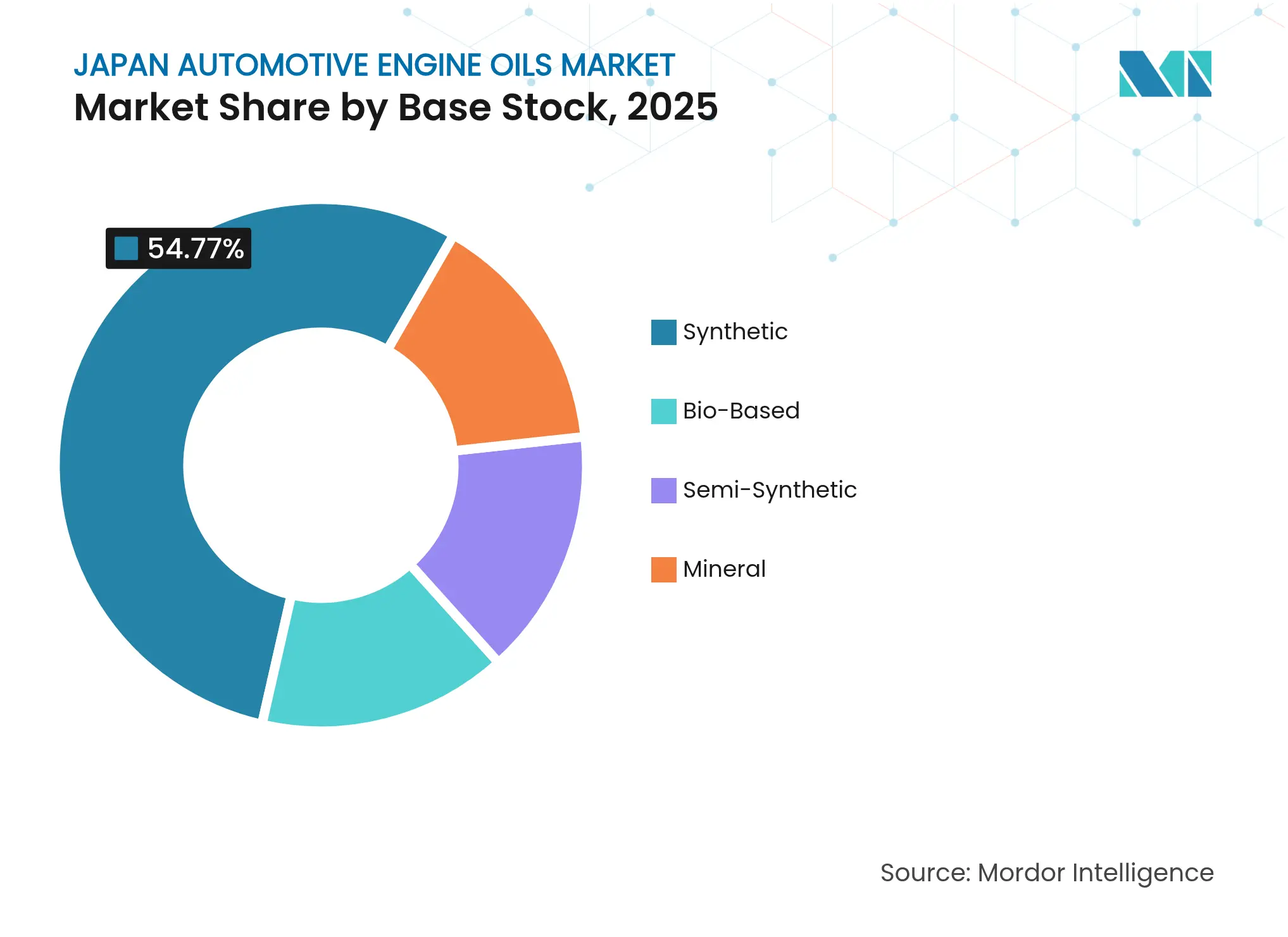

- Por base de stock, los grados sintéticos representaron el 54,77% del tamaño del mercado de aceites de motor automotrices de Japón en 2025, mientras que se prevé que los aceites de base biológica se expandan a una CAGR del 0,61% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceites de Motor Automotrices de Japón

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas más estrictas de eficiencia de combustible equivalentes a CAFE | +0.3% | A nivel nacional, con adopción temprana en Tokio y Osaka | Mediano plazo (2-4 años) |

| Expansión de la flota de vehículos híbridos que requieren sintéticos aptos para arranque-parada | +0.2% | Centros urbanos en todo el país | Largo plazo (≥ 4 años) |

| Inspecciones obligatorias "Shaken" que sostienen los volúmenes de cambio de aceite | +0.1% | A nivel nacional | Largo plazo (≥ 4 años) |

| Asociaciones de carga de fábrica de OEM que consolidan las ventas de marca | +0.2% | Centros de ensamblaje en la Prefectura de Aichi, la Prefectura de Kanagawa y otros | Mediano plazo (2-4 años) |

| Canales de cambio rápido de aceite y comercio electrónico que amplían el acceso al aceite premium | +0.1% | Ciudades principales, extendiéndose a los suburbios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Normas Más Estrictas de Eficiencia de Combustible Equivalentes a CAFE Impulsan la Adopción de Aceites de Ultrabaja Viscosidad

Japón tiene como objetivo un promedio de flota de 25,4 km por litro para 2030, un salto del 32% sobre los niveles de 2016[1]Agencia Internacional de Energía, "Normas de Eficiencia de Combustible para Vehículos de Pasajeros Ligeros," iea.org . Alcanzar este objetivo depende de formulaciones 0W-16 y 0W-8 que reducen las pérdidas por bombeo sin sacrificar la protección contra el desgaste. El Ministerio de Tierra, Infraestructura y Transporte y el METI utilizan un marco de cumplimiento de promedio corporativo que presiona a cada OEM a especificar sintéticos modificados con fricción en toda la gama de modelos. Toyota y ENEOS avanzaron conjuntamente en el nuevo estándar JASO GLV-2, que permite aceites de índice de viscosidad ultralto adecuados para trenes de potencia electrificados. A medida que los vehículos híbridos japoneses operan los motores a temperaturas más bajas, la química de los lubricantes debe equilibrar la fluidez a temperaturas muy bajas con una estabilidad de cizallamiento a alta temperatura adecuada para preservar la durabilidad del convertidor catalítico.

Expansión de la Flota de Vehículos Híbridos que Exige Sintéticos Aptos para Arranque-Parada

Los vehículos híbridos capturaron el 18% de las ventas de vehículos ligeros nuevos en Japón en 2019, la participación más alta entre las principales economías. Los eventos de arranque-parada pueden superar los 500.000 ciclos a lo largo de la vida útil de un vehículo, lo que hace que la retención de la película lubricante y la robustez de los aditivos sean críticas. ENEOS e Idemitsu validaron nuevas mezclas de base de stock Grupo III+ que retienen la viscosidad después de episodios repetidos de micro-oxidación durante los apagados de frenado regenerativo. Los talleres de los concesionarios reportan una demanda creciente de sintéticos con calificación SP etiquetados como "Aprobado para Híbridos", lo que indica la aceptación por parte del consumidor de precios premium a cambio de adherencia a la garantía y retención de la eficiencia de combustible.

Inspecciones Obligatorias "Shaken" que Sostienen los Volúmenes Regulares de Cambio de Aceite

Todo vehículo de pasajeros se somete a una prueba obligatoria de Shaken al tercer año y cada dos años a partir de entonces. El programa hace cumplir el mantenimiento recomendado por el OEM y las verificaciones de emisiones, lo que efectivamente ancla los cambios de aceite a intervalos de aproximadamente 12 a 18 meses, incluso a medida que los límites de drenaje se alargan. Los operadores de servicio alinean los paquetes promocionales en torno a las ventanas de inspección, manteniendo la disminución del volumen por debajo del ritmo implícito por la adopción de sintéticos. Los requisitos de documentación de inspección también fomentan el uso continuado de etiquetas OEM, ya que dicha documentación simplifica los procedimientos de reventa y seguros.

Asociaciones de Carga de Fábrica de OEM que Consolidan las Ventas de Aceite de Marca

Los aceites genuinos de OEM suministran el 75% de la demanda de lubricantes para automóviles de pasajeros en Japón, muy por encima de la penetración del 10-15% en China e India. Los contratos de carga de fábrica incorporan la preferencia de marca en el momento de la compra, mientras que los programas de fidelización de concesionarios refuerzan las ventas repetidas. ENEOS abastece a Toyota, Nissan y Mazda; Idemitsu da servicio a Honda, Subaru y Daihatsu, y ambas empresas mantienen el desarrollo interno de aditivos para cumplir con las pruebas propietarias de motores. Las marcas globales enfrentan largos ciclos de aprobación y altos obstáculos de localización, lo que restringe la entrada de nuevos participantes a pesar de los márgenes atractivos en los sintéticos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de vehículos eléctricos que erosiona la demanda a largo plazo de aceite para motores de combustión interna | -0.4% | A nivel nacional, más rápido en las megaciudades | Largo plazo (≥ 4 años) |

| Amplia brecha de precios entre los sintéticos premium y los aceites minerales | -0.2% | Segmentos de consumidores sensibles al precio | Corto plazo (≤ 2 años) |

| Tecnología de intervalos de drenaje más largos que reduce los litros por vehículo | -0.1% | Segmentos de vehículos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Penetración de Vehículos Eléctricos Erosiona la Demanda a Largo Plazo de Aceite para Motores de Combustión Interna

Los subsidios gubernamentales, las exenciones de peaje y una creciente red de carga pública impulsaron las matriculaciones de vehículos eléctricos de batería un 72% interanual en 2024. Los vehículos eléctricos puros eliminan el uso de aceite de motor, mientras que los vehículos híbridos con extensor de autonomía reducen el consumo a la mitad. La Asociación de Petróleo de Japón proyecta que la producción de lubricantes caerá a 2,3 millones de kilolitros para 2030, frente a 2,6 millones de kilolitros en 2023, reflejando la caída del rendimiento de gasolina. Los líderes de la industria diversifican, por tanto, hacia fluidos electrónicos, refrigerantes de gestión térmica y asociaciones de hidrógeno combustible para cubrir el riesgo de ingresos.

Amplia Brecha de Precios Entre los Sintéticos Premium y los Aceites Minerales

Los envases de 4 litros de aceite totalmente sintético se venden al público a JPY 5.800 (USD 37,6) frente a JPY 1.900 (USD 12,3) para los equivalentes minerales en los puntos de venta de mercancía masiva. El diferencial del 200-300% disuade a los propietarios conscientes del costo que perciben el aceite como un producto básico, especialmente en las prefecturas rurales donde el kilometraje anual es bajo. Los programas de educación de JASO y los concesionarios OEM destacan los beneficios del costo total de propiedad, pero la sensibilidad al precio sigue siendo un obstáculo mientras el crecimiento salarial se estanca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Aceite de Motor para Automóviles de Pasajeros (PCMO) Domina Mientras el MCO Acelera

El PCMO generó el 63,12% del volumen de 2025, sustentando el mercado de aceites de motor automotrices de Japón a través del parque de 61 millones de unidades de automóviles de pasajeros del país. Casi todos los modelos de automóviles nuevos especifican 0W-20 o menor, consolidando la demanda de sintéticos Grupo III que ofrecen ganancias de eficiencia de combustible sin riesgo de garantía. El segmento también se beneficia de una alta lealtad a las etiquetas genuinas de OEM, reforzando una fijación de precios premium estable.

El Aceite de Motor para Motocicletas registra la CAGR más rápida del 0,74% a medida que las matriculaciones de dos ruedas aumentaron a 376.720 unidades en 2023 y las tendencias de micromovilidad amplían el uso de scooters en los corredores urbanos congestionados. Las especificaciones JASO MA2 para el rendimiento del embrague en húmedo diferencian las ofertas premium, y los conductores japoneses muestran una fuerte afinidad de marca hacia los proveedores nacionales. El aceite de motor para uso intensivo enfrenta un estancamiento porque los pilotos de logística electrificada y los camiones de pila de combustible de hidrógeno reciben apoyo gubernamental, aunque los nichos de construcción y marina proporcionan resiliencia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Base de Stock: Los Aceites Sintéticos Lideran, las Formulaciones de Base Biológica Emergen

Los grados sintéticos captaron el 54,77% del consumo de 2025, ya que los intervalos de drenaje de OEM se extendieron más allá de los 10.000 km y las viscosidades ultrabajas requirieron bases de stock de mayor índice de viscosidad (VI). Los mezcladores prefieren bases de stock Grupo III+ hidrofracturadas, mientras que una pequeña participación de PAO Grupo IV está orientada a los nichos de alto rendimiento y motor de competición. El tamaño del mercado de aceites de motor automotrices de Japón para productos sintéticos tiene previsto agregar 8,9 millones de litros para 2031 a pesar de una demanda general estable, lo que refleja la continua conversión de mineral a sintético.

Los aceites de base biológica registraron la CAGR más rápida del 0,61% impulsados por el lanzamiento del IFG Plantech Racing de Idemitsu en 2024, el primer producto API SP con más del 80% de contenido derivado de plantas. Las ambiciones de cero neto del gobierno fomentan programas piloto para el rerefinado de aceites usados y la integración de bases vegetales esterificadas. Los semisintéticos mantienen relevancia entre los conductores sensibles al costo que buscan beneficios parciales de eficiencia de combustible sin el precio completo del sintético, mientras que los aceites minerales convencionales pierden gradualmente participación fuera de las flotas heredadas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La disposición archipelágica de Japón concentra el 68% de la población en tres grandes áreas metropolitanas —Kanto, Chubu y Kansai— impulsando la demanda de lubricantes premium en densas redes de concesionarios. Tokio por sí sola representa aproximadamente el 17% del volumen nacional de PCMO debido a la alta densidad de automóviles de pasajeros, controles de emisiones estrictos y consumidores adinerados que prefieren los paquetes de servicio de OEM.

Los clústeres de producción regionales en torno a la Prefectura de Aichi (Toyota), la Prefectura de Kanagawa (Nissan) y la Prefectura de Hiroshima (Mazda) vinculan la demanda de carga de fábrica a las plantas de mezcla cercanas. Estas zonas industriales se benefician de la logística justo a tiempo y los canales de servicio cautivos que refuerzan el dominio de las marcas genuinas de OEM. Las prefecturas rurales como Hokkaido y Tohoku muestran una mayor mezcla de HDMO debido a la agricultura comercial y las flotas de remoción de nieve que requieren multigrados de mayor viscosidad.

Japón depende de las importaciones para el 94,7% de su suministro de crudo, principalmente de Oriente Medio, lo que hace que las fluctuaciones del tipo de cambio y los costos del flete marítimo sean riesgos de insumos clave. Diecinueve refinerías proporcionan una producción de base de stock suficiente, aunque la disminución del rendimiento de combustibles de transporte obliga a una optimización continua de la capacidad. La consolidación redujo el número de estaciones de servicio nacionales a 27.414 en marzo de 2024, desde 60.421 en 1995, lo que lleva a los comercializadores de lubricantes a pivotar hacia el comercio electrónico, las cadenas de cambio rápido de aceite y los programas de aceite por "suscripción" instalados en los concesionarios.

Panorama Competitivo

El mercado es de naturaleza consolidada. La diversificación reciente incluye una participación de USD 97 millones en el productor danés de e-metanol C2X y empresas conjuntas para caucho sintético, lo que señala una cobertura frente al aplanamiento de la demanda de lubricantes. ExxonMobil y TotalEnergies permanecen activos en los segmentos premium, pero tienen dificultades para penetrar en las consolidadas asociaciones de OEM. Los altos costos de certificación JASO, el marketing específico para el idioma y la estricta lealtad del usuario final elevan las barreras de entrada al mercado, dejando la investigación y el desarrollo colaborativos con los ensambladores nacionales como la ruta más viable para los nuevos participantes.

Líderes de la Industria de Aceites de Motor Automotrices de Japón

BP p.l.c.

ENEOS Corporation

Exxon Mobil Corporation

Idemitsu Kosan Co. Ltd

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Toyota y ENEOS publicaron conjuntamente una investigación que describe el nuevo estándar de aceite para motores de gasolina JASO GLV-2 de índice de viscosidad ultralto, estableciendo nuevos estándares de la industria para la neutralidad de carbono y la optimización de la eficiencia de combustible en vehículos nuevos y existentes.

- Diciembre de 2024: Idemitsu introdujo el IFG Plantech Racing, el primer aceite de motor API SP del mundo formulado con más del 80% de materia prima de origen vegetal.

Alcance del Informe del Mercado de Aceites de Motor Automotrices de Japón

| Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Uso Intensivo (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De Base Biológica |

| Por Tipo de Resina | Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Uso Intensivo (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Base de Stock | Mineral | |

| Sintético | ||

| Semisintético | ||

| De Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda de aceite de motor automotriz de Japón en 2031?

Se prevé que el consumo alcance 642,33 millones de litros para 2031, frente a los 627,12 millones de litros en 2026.

¿Por qué el crecimiento es tan lento en comparación con otros mercados asiáticos?

El parque de vehículos maduro, la rápida adopción de vehículos eléctricos y los aceites sintéticos de drenaje extendido limitan la expansión del volumen a una CAGR del 0,48%.

¿Qué categoría de producto tiene la participación dominante?

El Aceite de Motor para Automóviles de Pasajeros representa el 63,12% del volumen de 2025 gracias al considerable parque de automóviles de pasajeros de Japón y la lealtad al aceite genuino de OEM.

¿Los aceites sintéticos reemplazarán completamente a los grados minerales para 2031?

La participación sintética ya supera el 54,77% y seguirá aumentando, aunque los vehículos heredados y los propietarios sensibles al costo garantizan que los aceites minerales retengan un nicho decreciente pero persistente.

Última actualización de la página el: