Tamaño y Participación del Mercado de Aceites de Motor Automotriz de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

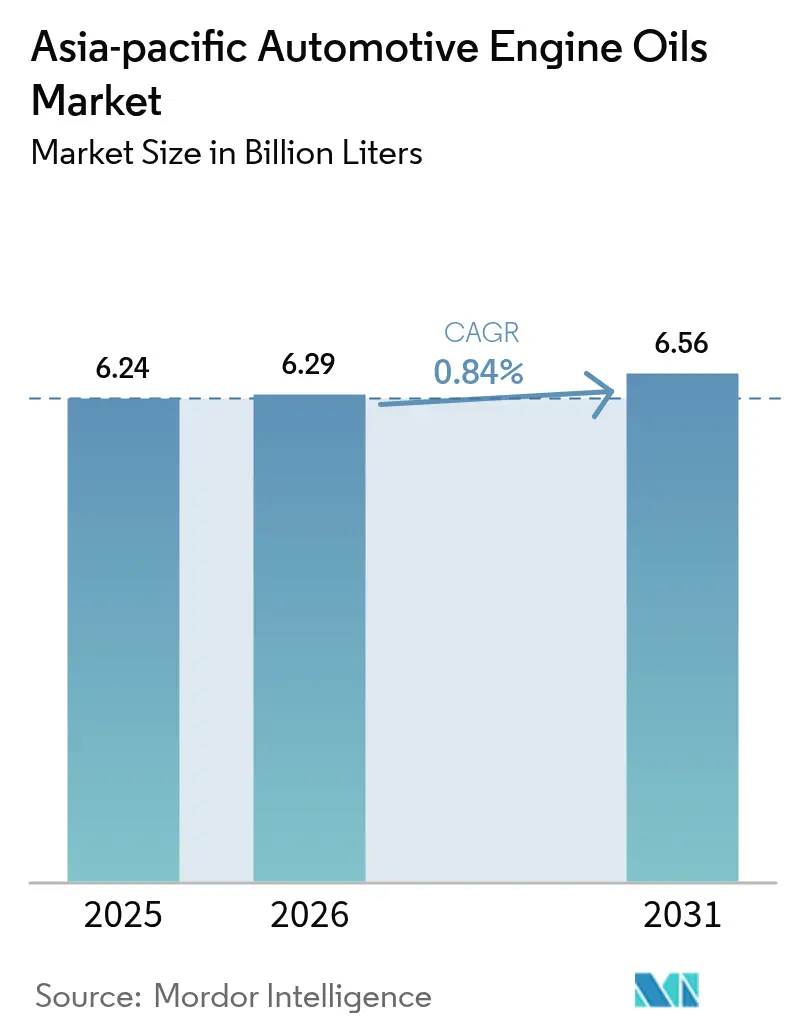

| Tamaño del mercado en el año base (2025) | 6.24 Mil millones de litros |

| Volumen del Mercado (2026) | 6.29 Mil millones de litros |

| Volumen del Mercado (2031) | 6.56 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Motor Automotriz de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Aceites de Motor Automotriz de Asia-Pacífico crezca de 6,24 mil millones de litros en 2025 a 6,29 mil millones de litros en 2026, y se prevé que alcance 6,56 mil millones de litros en 2031 a un CAGR del 0,84% durante el período 2026-2031. El crecimiento moderado de la región se deriva de patrones de movilidad divergentes, en los que una flota de motores de combustión interna (MCI) aún en expansión en las economías emergentes de la ASEAN compensa la creciente participación de vehículos electrificados en los países maduros. Los proveedores están, por tanto, desplazando su enfoque estratégico de la escala de volumen hacia la optimización del valor, haciendo hincapié en formulaciones sintéticas premium, relaciones de llenado de fábrica aprobadas por los fabricantes de equipos originales (OEM) y distribución orientada al servicio. El endurecimiento de las normas de eficiencia de combustible acelera la adopción de grados de baja viscosidad, mientras que las flotas de transporte por aplicación impulsan el consumo de lubricantes por vehículo a pesar de que el crecimiento general del parque automotor se modera. La mayor competencia, especialmente en China, está acelerando la diferenciación tecnológica a medida que las empresas pivotan hacia fluidos de alto rendimiento para trenes de potencia híbridos y eléctricos.

Conclusiones Clave del Informe

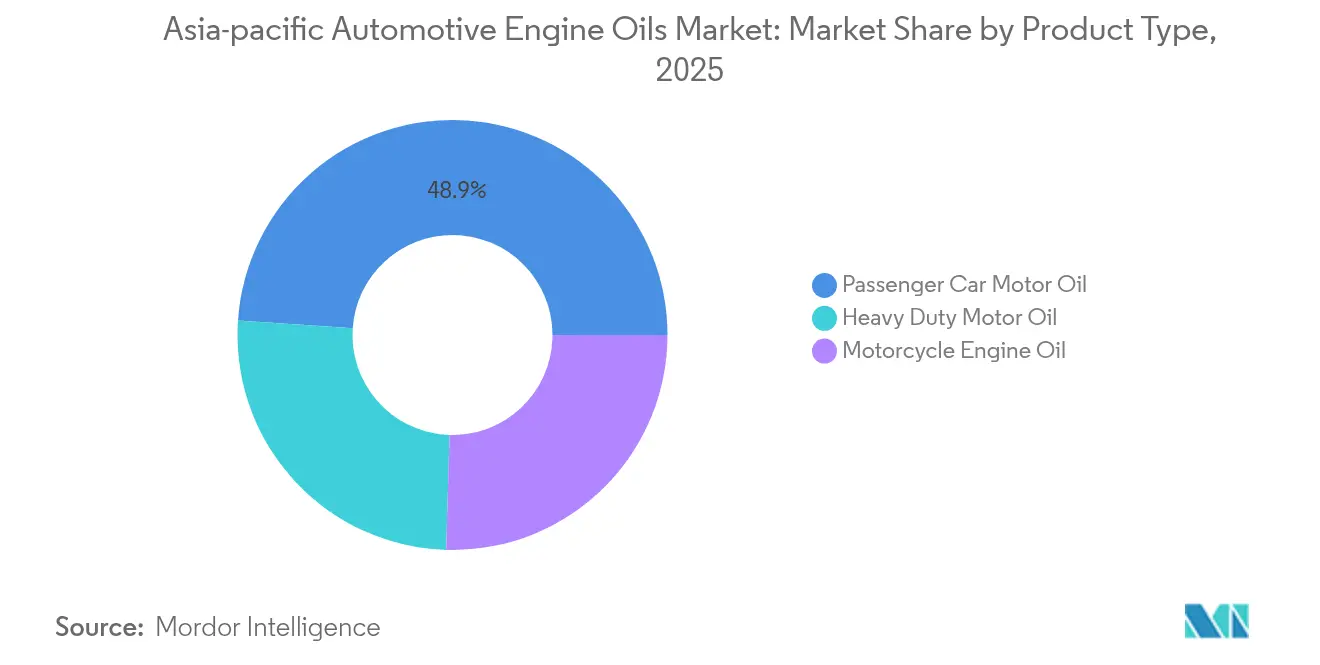

- Por tipo de producto, el Aceite de Motor para Automóviles de Pasajeros representó el 48,92% de la participación del Mercado de Aceites de Motor Automotriz de Asia-Pacífico en 2025, mientras que se proyecta que el Aceite de Motor para Motocicletas crezca a un CAGR del 0,93% hasta 2031.

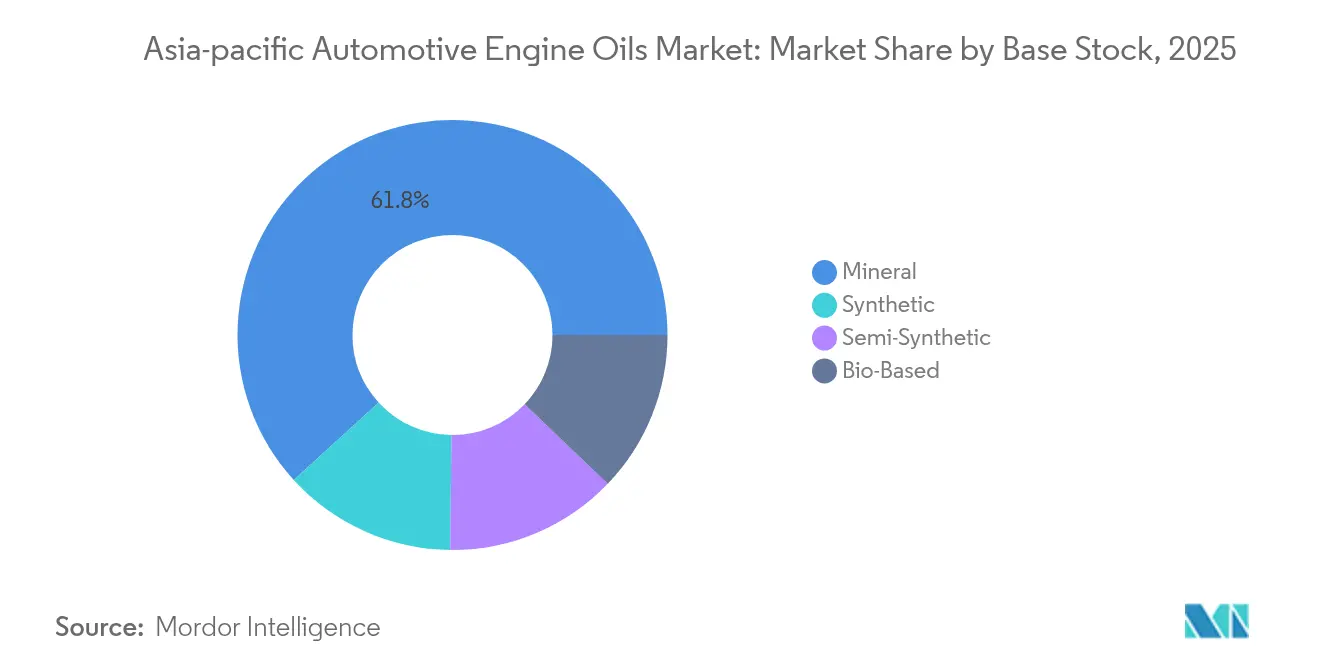

- Por tipo de base, los aceites minerales representaron el 61,78% del tamaño del Mercado de Aceites de Motor Automotriz de Asia-Pacífico en 2025; se espera que los sintéticos registren el mayor crecimiento previsto con un CAGR del 1,08%.

- Por geografía, China lideró con una participación de ingresos del 34,78% en 2025, mientras que se prevé que Vietnam registre el crecimiento más rápido con un CAGR del 3,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceites de Motor Automotriz de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El parque de MCI aún se expande en la ASEAN emergente | +0.3% | Indonesia, Tailandia, Vietnam, Malasia | Mediano plazo (2-4 años) |

| Acuerdos de llenado de fábrica con OEM y grandes empresas de lubricantes | +0.25% | China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Endurecimiento de las normas de eficiencia de combustible de Asia Pacífico | +0.2% | Japón, Corea del Sur, China, India | Mediano plazo (2-4 años) |

| Auge del transporte por aplicación en horas-motor | +0.15% | ASEAN, China, centros urbanos de India | Corto plazo (≤ 2 años) |

| Híbridos de extensión de autonomía con dos ruedas electrificados | +0.1% | Taiwán, Japón, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El parque de MCI aún se expande en la ASEAN emergente

El rápido crecimiento del parque vehicular en Vietnam, Indonesia, Tailandia y Malasia continúa impulsando una demanda positiva de lubricantes convencionales, incluso a medida que avanza la electrificación. La hoja de ruta automotriz de Vietnam apunta a 1 millón de ventas anuales de vehículos para 2030, lo que implica un crecimiento de dos dígitos y mayores volúmenes de llenado de fábrica para los ensambladores locales[1]Vietnam Investment Review, "Vietnam Apunta a Un Millón de Automóviles Anuales para 2030," vir.com.vn. La flota de 125,31 millones de motocicletas de Indonesia sostiene igualmente un alto consumo de Aceite de Motor para Motocicletas, ya que los desplazamientos siguen siendo predominantemente en vehículos de dos ruedas. Las normas de localización que exigen entre el 55% y el 60% de contenido nacional para 2030 estimulan las plantas de mezcla regionales, que reducen los costos logísticos y permiten formulaciones personalizadas para ciclos de trabajo en climas tropicales. En estos mercados, el Mercado de Aceites de Motor Automotriz de Asia-Pacífico se beneficia de la demanda del mercado de posventa vinculada a los intervalos de mantenimiento de motores pequeños, comunes en el tráfico urbano congestionado. Los proveedores que aprovechan esta ventaja despliegan programas de formación para distribuidores y cadenas de servicio de marca para asegurar compras recurrentes.

Las alianzas de llenado de fábrica con OEM impulsan el crecimiento del segmento premium

Los fabricantes de automóviles incorporan cada vez más las marcas de lubricantes en sus propuestas de garantía, canalizando las compras hacia proveedores aprobados. Los acuerdos recientes entre Shell y varios fabricantes japoneses demuestran cómo el codesarrollo de mezclas 0W-20 y 5W-30, adaptadas para motores híbridos, permite ampliar los intervalos de drenaje de hasta 10.000 km. La colaboración de TotalEnergies con Kia también vincula las recomendaciones de lubricación a la telemetría del OEM que solicita visitas de servicio, aumentando así la fidelización del cliente. Estos programas desplazan el ámbito competitivo de las estanterías minoristas a los centros de diseño, recompensando a los formuladores con química de aditivos que equilibra la eficiencia de combustible, el arranque a baja temperatura y la durabilidad del convertidor catalítico. A medida que aumentan las ventas de híbridos, los volúmenes de llenado de fábrica actúan como puertas de acceso a rentables mercados de posventa en concesionarios, reforzando el valor de marca y acelerando la trayectoria de premiumización del Mercado de Aceites de Motor Automotriz de Asia-Pacífico.

El endurecimiento de las normas de eficiencia de combustible acelera la adopción de grados de baja viscosidad

Los mandatos de eficiencia de combustible de primer nivel de Japón, los objetivos CAFE de India y el sistema de doble crédito de China están impulsando una rápida transición de los grados heredados 20W-50 a las formulaciones 0W-20 y 5W-20. Para cumplir estas normas, los OEM reducen el tamaño de los motores y aumentan las presiones de los turbocompresores, exigiendo lubricantes con mayor estabilidad de cizallamiento a alta temperatura. Las bases sintéticas del Grupo III responden a esa necesidad, lo que lleva a refinadores como Shell a convertir la planta de Wesseling para la producción de aceites base premium. Esta alineación regulatoria agudiza la propuesta de valor del Mercado de Aceites de Motor Automotriz de Asia-Pacífico, incentivando la inversión en investigación y desarrollo (I+D) en dispersantes detergentes que protegen los sistemas de recirculación de gases de escape contra altas cargas de hollín. Los proveedores que dominan las químicas de baja viscosidad obtienen una ventaja de primer movimiento a medida que los motores más pequeños de inyección directa proliferan en los segmentos de automóviles compactos.

La expansión del transporte por aplicación intensifica la demanda de lubricantes comerciales

Las flotas de transporte por aplicación en Yakarta, Bangkok, Bombay y Manila suelen acumular entre cuatro y cinco veces el kilometraje de los automóviles privados, lo que resulta en un consumo desproporcionado de lubricantes. Los gestores de flotas se centran en reducir el tiempo de inactividad, favoreciendo los sintéticos de alto rendimiento que duplican los intervalos de drenaje mientras mantienen la limpieza del pistón en ciclos de arranque y parada. Este perfil de uso aumenta el consumo por vehículo, compensando en parte el menor crecimiento de la propiedad de automóviles privados. Los proveedores de lubricantes agrupan cada vez más el monitoreo de la vida útil del aceite basado en telemetría para asegurar contratos de servicio a largo plazo. Para el Mercado de Aceites de Motor Automotriz de Asia-Pacífico, estos vehículos de uso intensivo anclan bolsas de demanda incluso en ciudades donde las políticas de electrificación son más agresivas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de vehículos eléctricos en automóviles de pasajeros de China | -0.4% | China, efecto secundario en la ASEAN | Mediano plazo (2-4 años) |

| Especificaciones de intervalos de drenaje más largos del OEM | -0.25% | Liderado por Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Impulso gubernamental hacia los biolubricantes | -0.15% | India, Indonesia, Malasia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La penetración de vehículos eléctricos restringe el crecimiento de la demanda tradicional

El acelerado giro de China hacia los automóviles eléctricos de batería elimina por completo los requisitos de lubricación del motor e influye en las hojas de ruta de política de la ASEAN. La participación de los vehículos eléctricos en la región alcanzó el 13% en 2024 y está en camino de llegar a 8,5 millones de unidades para 2035[2]Instituto de Investigación Económica para la ASEAN y Asia Oriental, "Perspectivas de Vehículos Eléctricos 2024," eria.or.id. Si bien los híbridos moderan el declive al conservar motores pequeños, los volúmenes de lubricante por vehículo se contraen en general, lo que obliga a los proveedores a cubrirse mediante fluidos de gestión térmica para vehículos eléctricos y aceites de engranajes. Los modelos de distribución también deben adaptarse a medida que los ecosistemas de carga reconfiguran la economía de las estaciones de servicio, comprimiendo los flujos de ingresos convencionales por cambio de aceite en todo el Mercado de Aceites de Motor Automotriz de Asia-Pacífico.

Los intervalos de drenaje extendidos reducen los requisitos de frecuencia de servicio

Las formulaciones avanzadas de aditivos permiten ahora intervalos de 10.000-15.000 km para automóviles de pasajeros y programas basados en ciclos de trabajo para motores comerciales. Cummins y Hyundai publican directrices de drenaje optimizadas que reducen las visitas al taller en un 30-40%, lo que disminuye directamente los litros consumidos por vehículo. Aunque los sintéticos alcanzan precios unitarios más altos, el impacto neto en el volumen sigue siendo negativo, lo que supone un desafío para los distribuidores tradicionales de alta rotación. Los productores responden ofreciendo análisis de estado del aceite y paneles de mantenimiento predictivo para integrarse en las cadenas de valor de las flotas, en lugar de depender únicamente del rendimiento por volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: el Aceite de Motor para Automóviles de Pasajeros lidera aunque el Aceite de Motor para Motocicletas supera en crecimiento

El Aceite de Motor para Automóviles de Pasajeros generó la mayor porción del Mercado de Aceites de Motor Automotriz de Asia-Pacífico en 2025 con un 48,92%, beneficiándose del parque de vehículos de pasajeros aún dominante en la región. El Aceite de Motor para Motocicletas, sin embargo, es el de mayor crecimiento, con un CAGR del 0,93% hasta 2031, impulsado por el predominio de los vehículos de dos ruedas en las megalópolis de la ASEAN y la aparición de scooters híbridos con extensor de autonomía. El aceite de motor para vehículos pesados se mantiene estable, reflejando la inversión constante en infraestructura y la expansión del transporte de carga regional.

El crecimiento del aceite para motocicletas también se alinea con la experimentación de los OEM en motores híbridos de pequeña cilindrada que funcionan a RPM constantes para tareas de generador, exigiendo lubricantes térmicamente robustos. Los proveedores atentos a este nicho desarrollan grados 10W-30 estables al cizallamiento que son compatibles con los sistemas de embrague húmedo comúnmente encontrados en los diseños de motocicletas asiáticas. A medida que aumenta la congestión urbana, crece el uso de scooters de transporte compartido, y las cadenas de servicio que comercializan cambios de aceite rápidos en quioscos de carretera profundizan la lealtad del consumidor. En general, las carteras de productos diversificadas permiten a los proveedores amortiguar la desaceleración de los volúmenes de aceite para automóviles de pasajeros mientras aprovechan el segmento de aceite para motocicletas de mayor crecimiento del Mercado de Aceites de Motor Automotriz de Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Base de Aceite: la mayoría mineral apoya el impulso sintético

Los aceites minerales aún representan el 61,78% de la participación del Mercado de Aceites de Motor Automotriz de Asia-Pacífico debido a la sensibilidad al costo en los segmentos de mercado masivo y las cadenas de suministro arraigadas. Sin embargo, los sintéticos registran el CAGR más sólido del 1,08% gracias a la penetración de vehículos premium, la regulación de eficiencia de combustible y los mandatos de servicio extendido. Las mezclas semisintéticas cubren la brecha, ofreciendo un rendimiento superior a precios accesibles.

Los compromisos de capital de las principales empresas subrayan el cambio: la actualización de la refinería de Wesseling de Shell para la producción del Grupo III y la ampliación de la capacidad de aditivos de Ruifeng garantizan la disponibilidad regional de bases de alta calidad. El precio promedio del aceite base 150N doméstico de China de 8.651 CNY por tonelada en el primer semestre de 2024 (1.211 USD por tonelada) influye en la economía de los lubricantes terminados en toda la región. La cobertura de aceites base y la flexibilidad de formulación se convierten así en palancas vitales para la rentabilidad en la competencia por el tamaño del Mercado de Aceites de Motor Automotriz de Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China ancla la demanda con una participación del 34,78%, reflejando su gran parque vehicular y sus activos de refinación integrados; sin embargo, el crecimiento se modera en medio de un marcado giro hacia los vehículos eléctricos y la saturación del mercado. La producción alcanzó 7,39 millones de toneladas en 2024, y los gigantes estatales CNPC y Sinopec aprovechan su escala para defender aproximadamente la mitad de las ventas del país. El énfasis regulatorio en la baja viscosidad y los estándares de calidad acelera la adopción de sintéticos y la diferenciación de mezclas premium.

En contraste, se proyecta que Vietnam registre el CAGR más rápido del 3,12% hasta 2031, ya que los programas gubernamentales apuntan a 1 millón de ventas anuales de vehículos y un 70% de contenido nacional, fomentando así nuevos volúmenes de llenado de fábrica y oportunidades en el mercado de posventa. Más de 377 fabricantes de componentes, 169 de ellos con inversión extranjera, sustentan un ecosistema de piezas en expansión que favorece las plantas de mezcla locales. Los mandatos emergentes de producción de híbridos y vehículos eléctricos también posicionan a Vietnam como un ámbito de crecimiento de doble tecnología para el Mercado de Aceites de Motor Automotriz de Asia-Pacífico.

Los vecinos de la ASEAN, como Indonesia, Tailandia y Malasia, contribuyen con volúmenes incrementales considerables a través de una flota vehicular combinada de más de 200 millones de unidades, dominada por motocicletas. Las políticas que combinan incentivos para vehículos eléctricos con objetivos de exportación de MCI generan una estructura de demanda mixta que sostiene el consumo de aceite mineral mientras impulsa los sintéticos al alza. Mientras tanto, Japón y Corea del Sur marcan el tono tecnológico, exportando normas estrictas de viscosidad y expectativas de drenaje extendido a la región más amplia a través de sus huellas de OEM. Colectivamente, estas trayectorias variadas crean un mosaico en el que los actores ágiles adaptan líneas de productos, precios y modelos de servicio a las realidades de movilidad locales en todo el Mercado de Aceites de Motor Automotriz de Asia-Pacífico.

Panorama Competitivo

El Mercado de Aceites de Motor Automotriz de Asia-Pacífico está moderadamente consolidado. Los giros estratégicos giran cada vez más en torno a carteras de fluidos para vehículos electrificados y servicios digitales para flotas. La expansión del Grupo III de Shell y la I+D (investigación y desarrollo) en fluidos para vehículos eléctricos ejemplifican cómo los actores establecidos reconfiguran sus activos para las necesidades de lubricación de vehículos híbridos y eléctricos de batería. El apetito por fusiones y adquisiciones (M&A) se centra en fabricantes de aditivos y mezcladores regionales que abastecen los canales de llenado de fábrica de OEM en clústeres de alto crecimiento como Vietnam e Indonesia. Simultáneamente, el gasto de capital en líneas piloto de biolubricantes refleja una cobertura ante movimientos de política que favorecen el contenido renovable. En este entorno, la diferenciación sostenida depende de integrar la innovación química con ecosistemas de servicio que aseguren volúmenes de negocio recurrentes en todo el Mercado de Aceites de Motor Automotriz de Asia-Pacífico.

Líderes de la Industria de Aceites de Motor Automotriz de Asia-Pacífico

Exxon Mobil Corporation

Shell plc

BP p.l.c.

CNPC

China Petrochemical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Shell India lanzó su renovado aceite de motor automotriz premium, Shell Helix Ultra, adaptado para alinearse con el vanguardista Estándar API SQ 2025. La empresa también introdujo un llamativo nuevo diseño de envase para su línea de lubricantes Shell Helix, destacando una estética contemporánea.

- Septiembre de 2024: PETRONAS Lubricants International (PLI) presentó PETRONAS Nexta, una nueva línea de aceites de motor. Adaptados para el mercado de lubricantes de Tailandia, estos aceites prometen un rendimiento premium sin el precio premium. Desarrollado pensando en los conductores conscientes del costo, PETRONAS Nexta es un producto del Centro Global de Investigación y Tecnología de la empresa ubicado en Turín, Italia.

Alcance del Informe del Mercado de Aceites de Motor Automotriz de Asia-Pacífico

| Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Uso Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De Base Biológica |

| China |

| India |

| Pakistán |

| Bangladés |

| Japón |

| Corea del Sur |

| Taiwán |

| Australia |

| Malasia |

| Indonesia |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por Tipo de Resina | Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Uso Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Base de Aceite | Mineral | |

| Sintético | ||

| Semisintético | ||

| De Base Biológica | ||

| Por Geografía | China | |

| India | ||

| Pakistán | ||

| Bangladés | ||

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Australia | ||

| Malasia | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del Mercado de Aceites de Motor Automotriz de Asia-Pacífico?

El mercado se sitúa en 6,29 mil millones de litros en 2026 y se proyecta que alcance 6,56 mil millones de litros en 2031, registrando una CAGR del 0,84%.

¿Qué categoría de producto lidera la demanda en Asia Pacífico?

El Aceite de Motor para Automóviles de Pasajeros sigue siendo dominante con una participación del 48,92%, aunque el Aceite de Motor para Motocicletas es el de expansión más rápida.

¿Cómo está afectando la adopción de vehículos eléctricos a los proveedores de lubricantes?

El aumento de la penetración de vehículos eléctricos reduce los volúmenes tradicionales de aceite de motor, pero abre oportunidades en fluidos de gestión térmica específicos para vehículos eléctricos y lubricantes para la línea de transmisión.

¿Por qué son estratégicos para las empresas de lubricantes los acuerdos de llenado de fábrica con OEM?

Los contratos de llenado de fábrica garantizan volúmenes asegurados, integran las marcas de lubricantes en los programas de servicio del vehículo y aceleran la adopción sintética premium.

¿Qué países están impulsando la próxima fase de expansión de la demanda?

Vietnam, Indonesia, Tailandia y Malasia muestran el crecimiento incremental más sólido debido a la expansión del parque vehicular y las políticas industriales de apoyo.

Última actualización de la página el: