Tamaño y Participación del Mercado de Envases para Alimentos Infantiles en APAC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

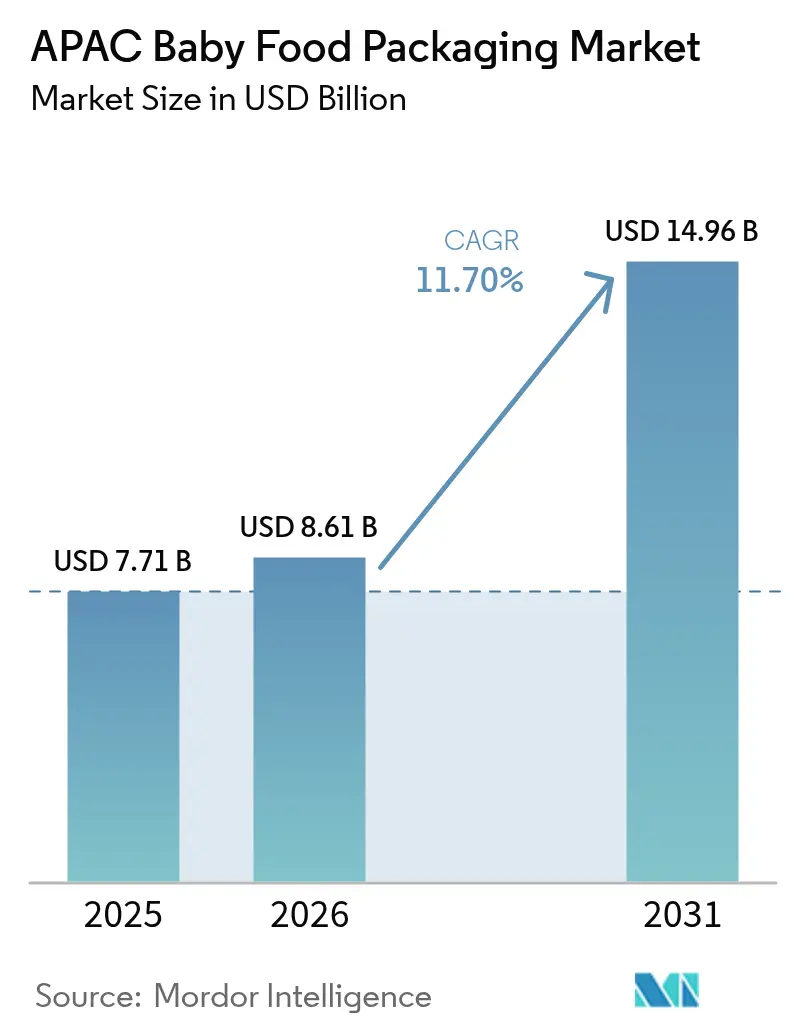

| Tamaño del mercado en el año base (2025) | 7.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.70% CAGR |

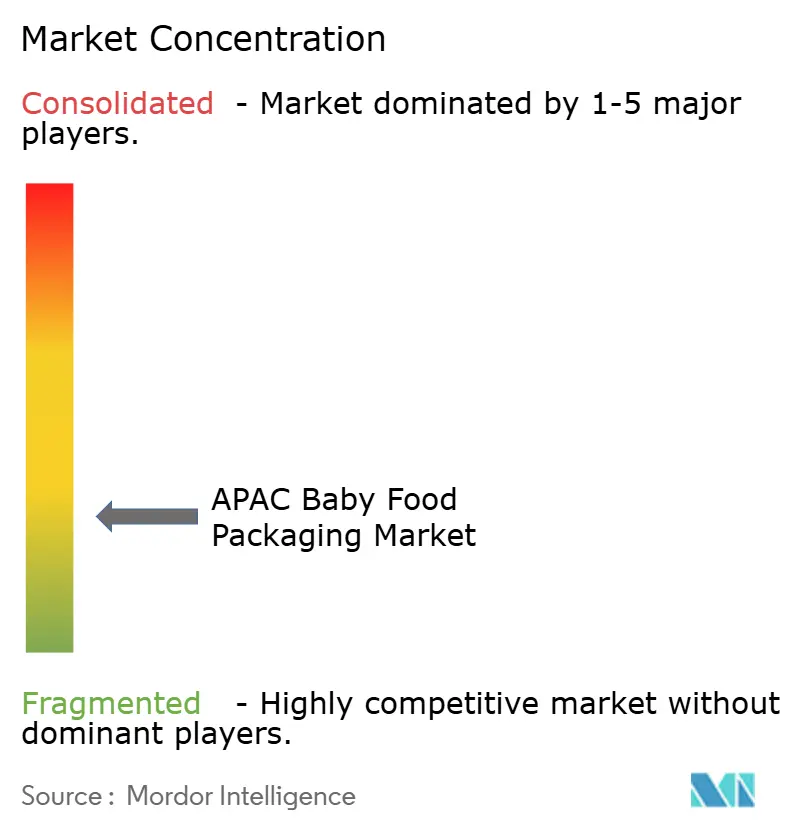

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Alimentos Infantiles en APAC por Mordor Intelligence

Se espera que el tamaño del Mercado de Envases para Alimentos Infantiles en APAC crezca de USD 7,71 mil millones en 2025 a USD 8,61 mil millones en 2026 y se prevé que alcance USD 14,96 mil millones en 2031 a una CAGR del 11,70% durante 2026-2031. Esta expansión refleja el impulso demográfico de la región, la fuerte urbanización y la creciente preferencia por la nutrición infantil premium. El aumento de los registros de nacimientos durante el Año del Dragón en China elevó las ventas de fórmula infantil de gama ultra-premium en un 44,3%, mientras que H&H Group capturó el 15,6% de participación en ese segmento de precio.[1]NutraIngredients-Asia, "H&H Group se recupera de las bajas ventas de fórmula infantil en China en el primer trimestre," nutraingredients-asia.com La innovación en materiales es otro catalizador de crecimiento. El plástico mantuvo una participación de ingresos del 46,7% en 2024, aunque los bioplásticos escalan más rápido con una CAGR del 18,4%, respaldados por el complejo Ingeo PLA de USD 600 millones de NatureWorks en Tailandia, programado para 2025. Las bolsas orientadas a la conveniencia ya tienen una participación del 33% y crecen a una CAGR del 15,9%, remodelando las inversiones en líneas de envasado y la disposición de los estantes minoristas. La concentración geográfica sigue siendo evidente, ya que China domina con el 35% de participación, mientras que India registra la CAGR más rápida del 14% hasta 2030. Las ventas de envases para alimentos infantiles en comercio electrónico se aceleran a una CAGR del 19,4%, forzando un giro hacia formatos más ligeros y resistentes al envío que minimicen las roturas y el peso dimensional.

Conclusiones Clave del Informe

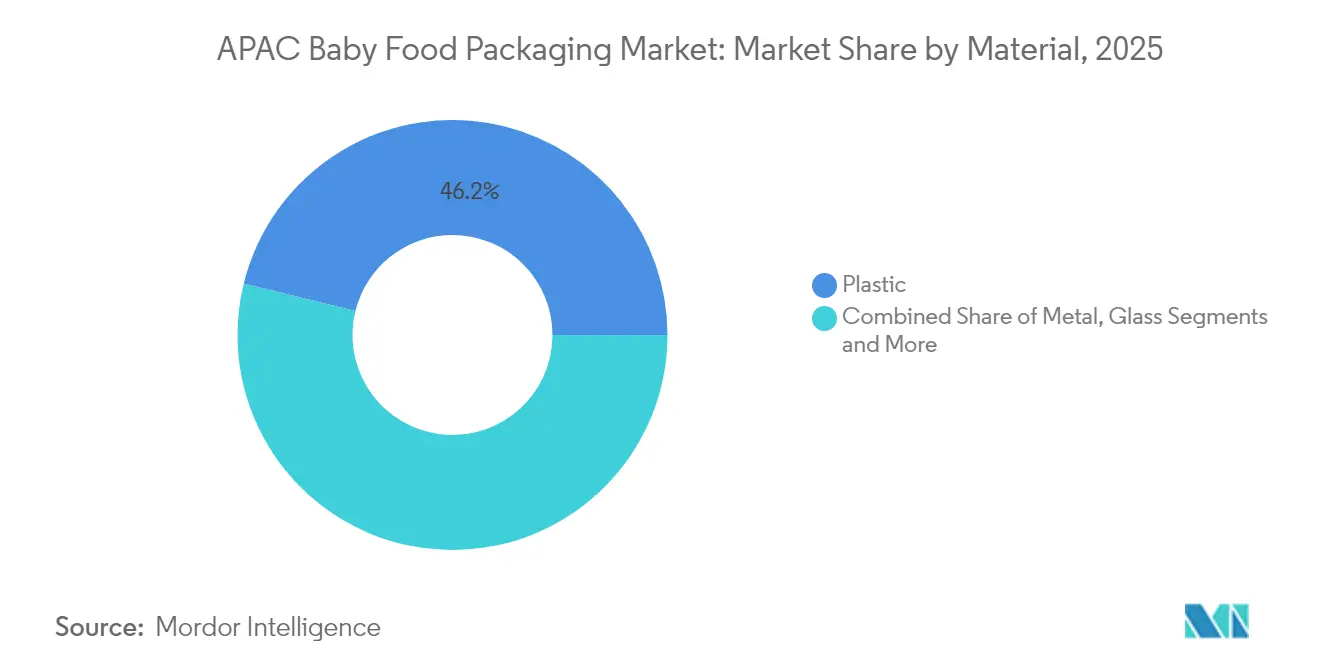

- Por material, el plástico lideró con el 46,15% de la participación del mercado de envases para alimentos infantiles en APAC en 2025; se prevé que los bioplásticos se expandan a una CAGR del 17,85% hasta 2031.

- Por tipo de envase, las bolsas representaron el 32,55% de la participación de ingresos en 2025 y se proyecta que avancen a una CAGR del 15,35% hasta 2031.

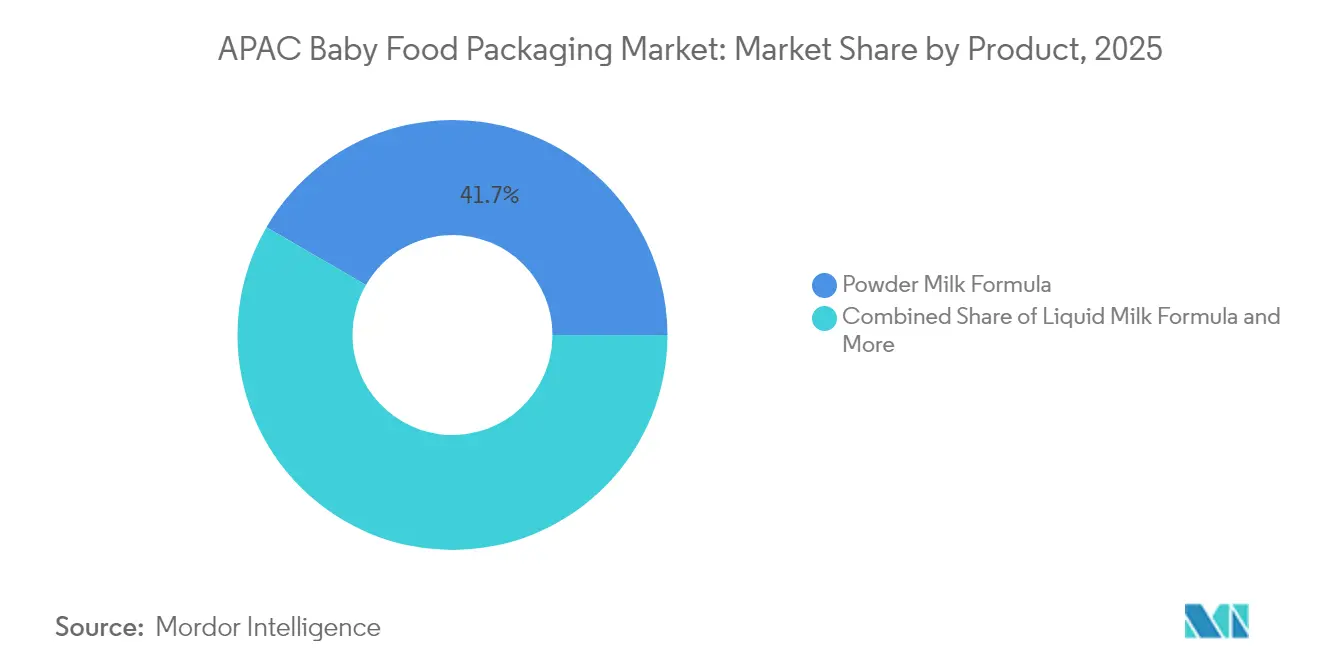

- Por producto, la fórmula láctea en polvo mantuvo el 41,65% de participación del tamaño del mercado de envases para alimentos infantiles en APAC en 2025, mientras que se espera que los aperitivos y alimentos para comer con los dedos crezcan a una CAGR del 14,55% hasta 2031.

- Por grupo de edad, el segmento de 6-12 meses capturó el 38,62% de participación en 2025; se estima que el grupo de 2-3 años crezca a una CAGR del 13,95% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 45,95% de participación en 2025, mientras que el comercio minorista en línea está preparado para un crecimiento de CAGR del 18,85% hasta 2031.

- Por país, China retuvo el 34,65% de participación en 2025, mientras que se prevé que India registre una CAGR del 13,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases para Alimentos Infantiles en APAC

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de alimentos infantiles envasados y fórmula infantil | +3.2% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Aumento de hogares urbanos con doble ingreso | +2.8% | Centros urbanos en toda la región APAC | Largo plazo (≥ 4 años) |

| Expansión del comercio minorista organizado y el comercio electrónico | +2.1% | China, India, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Cambio impulsado por marcas hacia formatos de bolsa de conveniencia | +1.9% | APAC global | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para líneas de envasado de base biológica | +1.4% | Tailandia, Vietnam, Malasia | Largo plazo (≥ 4 años) |

| Inversión de fabricantes de equipos originales en capacidad de conversión flexible interna | +1.1% | China, India, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos infantiles envasados y fórmula infantil

El segmento de fórmula infantil de China se mantuvo resiliente en 2024, ya que las marcas extranjeras registraron un crecimiento de ventas del 8%, con el segmento ultra-premium asegurando el 37% de participación.[2]China International Import Expo, "Varias marcas extranjeras de fórmula infantil registran un fuerte crecimiento en China en 2024," ciie.org Los padres en la región APAC urbana prefieren productos que garanticen seguridad, vida útil prolongada y nutrición superior, lo que impulsa la demanda de películas de barrera multicapa y acabados premium. La transferencia de riqueza generacional trae el poder adquisitivo millennial que privilegia la conveniencia y la calidad percibida sobre las alternativas caseras. Las brechas urbano-rurales persisten, aunque los centros metropolitanos se han convertido en clústeres de demanda de alta densidad.

Aumento de hogares urbanos con doble ingreso

Los hogares con dos perceptores de ingresos valoran el envasado que apoya las rutinas agitadas. Las bolsas con boquilla permiten la alimentación en movimiento, fácil resellado y menor desorden, alineándose con las expectativas de los padres. La prosperidad en Corea del Sur y Singapur acelera la adopción de envases premium de porciones controladas, mientras que Vietnam e Indonesia comienzan a reflejar la tendencia a medida que aumenta la participación laboral femenina. Por ello, las marcas priorizan formas ergonómicas, laminados de tacto suave y cierres de apertura rápida adecuados para uso con una sola mano.

Expansión del comercio minorista organizado y el comercio electrónico

El comercio digital escala a una CAGR del 19,4%, remodelando la física de la distribución. Los envases requieren umbrales más altos en pruebas de caída y eficiencia de volumen optimizada para sobrevivir a las redes de mensajería. Las marcas de venta directa al consumidor utilizan el comercio electrónico para evitar la competencia en estantes, por lo que los gráficos en el envase deben transmitir confianza y calidad durante la navegación a nivel de miniatura. En mercados como Indonesia, la creciente penetración de supermercados sigue contribuyendo al crecimiento del volumen, aunque los modelos omnicanal dominan la planificación estratégica.

Cambio impulsado por marcas hacia formatos de bolsa de conveniencia

Las bolsas capturaron más del 30% de participación a nivel mundial, lideradas por diseños Cheer Pack que integran boquillas a prueba de manipulaciones y sin derrames.[3]Cheer Pack North America, "Alimentos y Bebidas — Alimentos Infantiles," cheerpack.com Para los productores, el menor peso significa menores emisiones logísticas y maximización del conteo en estantes. Las siluetas personalizadas y la impresión fotorrealista mejoran el impacto en el estante, mientras que el llenado aséptico amplía el alcance de aplicación. Las economías desarrolladas de la región APAC exhiben una rápida adopción de bolsas, mientras que los tarros de vidrio mantienen relevancia en ciertas ocasiones de nicho o de regalo.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prohibiciones estrictas de plásticos de un solo uso | -2.3% | India, Sudeste Asiático, Australia | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de resinas de grado alimentario | -1.8% | APAC global | Corto plazo (≤ 2 años) |

| Preferencia cultural por alimentos infantiles cocinados en casa | -1.5% | APAC rural, mercados tradicionales | Largo plazo (≥ 4 años) |

| Brechas en infraestructura de reciclaje en las economías emergentes del Sudeste Asiático | -1.2% | Vietnam, Indonesia, Filipinas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones estrictas de plásticos de un solo uso

India exige un 30% de contenido reciclado para 2025 en muchas categorías rígidas, lo que obliga a ciclos acelerados de investigación, desarrollo y calificación.[4]Lorax EPI, "Revolucionando el envasado: El auge del contenido reciclado posconsumo," loraxcompliance.com Los productores enfrentan costos adicionales por resina PCR certificada y especificaciones más estrictas sobre migración y olor. Las medidas paralelas en Singapur e Indonesia añaden complejidad para las cadenas de suministro multinacionales que deben gestionar diferentes plazos de cumplimiento.

Volatilidad en los precios de resinas de grado alimentario

El polietileno y el polipropileno subieron varios centavos por libra a finales de 2024 en medio de la escasez de materias primas. Estas fluctuaciones comprimen los márgenes de los convertidores y perturban los compromisos de precios con los propietarios de marcas. Varios envasadores se cubren mediante compras a plazo o diversificación hacia mezclas de bio-resinas, pero las empresas más pequeñas tienen dificultades para absorber la volatilidad. Por ello, la inversión en plataformas de adquisición digital y acuerdos de compra a largo plazo está aumentando.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los bioplásticos impulsan la transformación sostenible

El plástico dominó el mercado de envases para alimentos infantiles en APAC en 2025 con una participación de ingresos del 46,15%. Sin embargo, los bioplásticos registran una CAGR del 17,85% hasta 2031, respaldados por el régimen pro-inversión de Tailandia y los compromisos de neutralidad de carbono de las marcas multinacionales. Se espera que el tamaño del mercado de envases para alimentos infantiles en APAC para bioplásticos crezca más rápido a medida que la capacidad de NatureWorks y SKC reduce los diferenciales de costo con los polímeros de base petroquímica. Los subsidios gubernamentales en Tailandia y Vietnam reducen los umbrales de capital, mientras que la mejor procesabilidad permite que las películas de PLA y PBAT de base biológica igualen la resistencia al calor y la integridad de sellado de los flexibles convencionales.

La sensibilidad al precio aún limita la adopción en varias economías emergentes, aunque las marcas de alimentos infantiles premium y orgánicos utilizan envases compostables como argumento de marca. El vidrio mantiene relevancia en los regalos de lujo, aunque su peso y fragilidad reducen su competitividad en el comercio electrónico. La demanda de latas de metal retrocede en favor de laminados de barrera más ligeros. El cartón, a menudo combinado con recubrimientos de barrera biológica, mantiene un nicho para envases secundarios premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las bolsas revolucionan la conveniencia

Las bolsas mantuvieron el 32,55% de participación del mercado de envases para alimentos infantiles en APAC en 2025. Se prevé que se expandan a una CAGR del 15,35%, impulsadas por diseños con boquilla que apoyan la alimentación independiente de los niños pequeños. Por ello, el tamaño del mercado de envases para alimentos infantiles en APAC para bolsas se amplía más rápidamente que los formatos rígidos. Las botellas siguen siendo importantes para la fórmula lista para beber, pero los sistemas SIG y Tetra ahora compiten con flexibles de material único que afirman tener menores huellas de carbono. Las latas de metal están perdiendo atractivo en los estantes debido a las penalizaciones de peso y están siendo desplazadas en las tiendas de club por bolsas de pie con accesorios que ofrecen niveles de barrera similares.

Los fabricantes aprecian los beneficios logísticos de las bolsas, que reducen los volúmenes de flete entrante y el espacio de almacén. Los minoristas obtienen mayor densidad en los estantes y mejor rotación a medida que los consumidores adoptan el formato más ligero. Los sobres siguen siendo una opción rentable en Indonesia y Filipinas, donde la asequibilidad de un solo uso supera las preocupaciones de sostenibilidad. Los tarros persisten para purés orgánicos premium, pero tienden hacia PET ligero en lugar de vidrio.

Por Producto: Los aperitivos impulsan la expansión de la categoría

La fórmula láctea en polvo lideró con el 41,65% de participación en 2025, sustentando la escala de la categoría. Los aperitivos y alimentos para comer con los dedos muestran una CAGR del 14,55% gracias a que los padres priorizan el desarrollo de habilidades motoras y la exploración del gusto. Las bolsas flexibles con purga de nitrógeno mantienen la crocancia y el control de porciones, mientras que los botes con papel de aluminio despegable ofrecen evidencia de manipulación. Los alimentos infantiles deshidratados siguen siendo populares en Japón y Corea debido a la conveniencia de reconstitución. La fórmula láctea líquida registra un menor crecimiento porque su mayor costo de transporte y menor vida útil favorecen el suministro doméstico, mientras que los formatos en polvo dominan el comercio de exportación.

Los propietarios de marcas lanzan cada vez más palitos de arroz orgánico inflado y trozos de frutas y verduras que tienen márgenes de beneficio más altos. Por ello, el envasado debe equilibrar la barrera al oxígeno con la conveniencia de dispensación, impulsando la innovación en películas multicapa. Las unidades de mantenimiento de existencias de nutrición especializada para el manejo de alergias y la digestión sensible también están en aumento, a menudo requiriendo laminados opacos de alta barrera para proteger la eficacia de los probióticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: El segmento de niños pequeños acelera el crecimiento

El grupo de 6-12 meses retuvo el 38,62% de participación en 2025, reflejando la ventana tradicional de destete cuando se introduce la alimentación sólida. Se proyecta que el segmento de 2-3 años escale a una CAGR del 13,95% a medida que las marcas amplían sus carteras hacia la nutrición para el desarrollo. Los formatos de bolsa con boquillas texturizadas fomentan la autoalimentación y la exploración sensorial, mientras que los vasos resellables apoyan la flexibilidad de porciones. La participación del mercado de envases para alimentos infantiles en APAC por grupo de edad sugiere que los tamaños de envase se diversifican, con envases individuales dirigidos a bebés y botes de múltiples porciones orientados a niños pequeños.

Las tendencias de lactancia materna prolongada mantienen el segmento de 0-6 meses estable en lugar de en crecimiento. El grupo de 1-2 años experimenta un crecimiento moderado a medida que los aperitivos de transición difuminan la línea entre las categorías de niños pequeños y las categorías principales. Las características de seguridad, como tapas a prueba de atragantamiento y anillos de evidencia de manipulación, siguen siendo obligatorias en todas las edades, aunque el diseño ergonómico es más pronunciado para el grupo de 2-3 años, que es activamente móvil.

Por Canal de Distribución: El comercio electrónico transforma el comercio minorista

Los supermercados e hipermercados aportaron el 45,95% del valor de 2025, aunque el comercio minorista en línea crece más rápido con una CAGR del 18,85%. El tamaño del mercado de envases para alimentos infantiles en APAC atribuible al comercio electrónico requiere diseños que resistan la compresión y las variaciones de temperatura. Los estándares de prueba de caída para redes de mensajería son más estrictos que para el comercio minorista paletizado, lo que influye en las elecciones de materiales, como laminados de bolsa más gruesos o botellas de HDPE con modificadores de impacto.

Los modelos de compra en línea con recogida en tienda combinan el comercio físico con la conveniencia digital, por lo que el embalaje secundario debe llevar códigos QR claros y etiquetas resistentes a daños que soporten múltiples puntos de manipulación. Las farmacias siguen siendo puntos de venta de confianza para fórmulas especiales y nutrición terapéutica, exigiendo sellos de blíster premium y códigos de trazabilidad. Las tiendas de conveniencia en centros de tránsito metropolitanos atienden necesidades inmediatas con unidades de mantenimiento de existencias de pequeño formato. Las cajas de suscripción de venta directa al consumidor proporcionan una demanda predecible que ayuda a los envasadores a optimizar las tiradas de producción.

Análisis Geográfico

China retuvo el 34,65% de participación del mercado de envases para alimentos infantiles en APAC en 2025 y sigue siendo el centro de innovación para películas de barrera adaptadas a la fórmula ultra-premium. El segmento ultra-premium alcanzó el 37,00% de participación ese año, mientras que las marcas extranjeras disfrutaron de un crecimiento de ventas del 8% a pesar de la debilidad demográfica. Los proveedores de envases se benefician de las estrictas normas de adhesivos GB 4806.15-2024 de China, vigentes desde febrero de 2025, que elevan los estándares de seguridad y fomentan la demanda de materias primas de alta pureza. La inversión en reciclaje de circuito cerrado también está creciendo, ya que los gobiernos locales priorizan la reducción de residuos y los consumidores muestran mayores preocupaciones ecológicas.

Se prevé que India registre una CAGR del 13,75% hasta 2031, respaldada por la rápida urbanización y las familias con doble ingreso. El Grupo Dhunseri destinó INR 22 mil millones (USD 254,4 millones) para la expansión de capacidad de película PET para 2029, que sustentará el suministro doméstico. Los marcos regulatorios se están modernizando a medida que la FSSAI endureció las obligaciones de etiquetado en junio de 2024, lo que lleva a los envasadores a adoptar paneles de nutrición más claros. El crecimiento del comercio electrónico en ciudades de segundo y tercer nivel amplía el acceso, mientras que la dinámica de precios competitivos favorece los envases flexibles sobre el vidrio rígido.

El Sudeste Asiático forma un mosaico de oportunidades. Tailandia se beneficia de los proyectos de bioquímica de NatureWorks por USD 600 millones y Braskem Siam por USD 19.300 millones que anclan un centro regional de biopolímeros. Vietnam atrae iniciativas de plásticos biodegradables y muestra una fuerte adopción del comercio electrónico. Indonesia y Filipinas registran altas tasas de natalidad, pero los déficits de infraestructura de reciclaje frenan el despliegue de materiales sostenibles. La enmienda de Malasia a los Reglamentos Alimentarios de 1985 en 2025 y el nuevo mandato de etiquetado de Tailandia emitido en 2024 elevan los obstáculos de cumplimiento. En todo el bloque, el aumento de la renta disponible y la penetración de teléfonos inteligentes refuerzan la demanda de envases premium alineados con el comercio minorista digital.

Panorama Competitivo

El mercado de envases para alimentos infantiles en APAC está moderadamente consolidado. La adquisición de Berry Global por parte de Amcor por USD 8.400 millones, finalizada en abril de 2025, creó una entidad con 400 plantas en 140 países y un potencial de sinergia de USD 650 millones. La expansión de escala permite presupuestos de investigación y desarrollo más amplios para laminados reciclables y papeles de barrera. Huhtamaki, Tetra Laval y SIG intensifican la competencia a través de tecnologías propietarias de recubrimiento y llenado aséptico que mejoran la protección de nutrientes mientras reducen el peso del envase.

La sostenibilidad orienta la rivalidad. Las empresas compiten por asegurar patentes en estructuras de base biológica o de material único que cumplan con los sistemas de recolección emergentes. La patente europea de Amcor para AmFiber Performance Paper, concedida en enero de 2025, subraya el valor estratégico de la propiedad intelectual en el envasado de bajo carbono. Disruptores más pequeños como Accredo Packaging explotan su agilidad para lanzar bolsas a base de caña de azúcar que cumplen con el etiquetado de base biológica del Departamento de Agricultura de los Estados Unidos. Las asociaciones entre convertidores y empresas de biotecnología son comunes, vinculando la ciencia de la fermentación con la competencia en extrusión.

La integración vertical gana terreno a medida que los fabricantes de equipos originales incorporan la impresión y la laminación internamente para mitigar los shocks de precios de las resinas. La inversión en robótica y sistemas de visión mejora las velocidades de línea y la detección de defectos, reduciendo el tiempo de inactividad y garantizando la seguridad alimentaria. Los proyectos piloto de marcas de agua digitales en Japón y Corea del Sur permiten la trazabilidad de los envases y facilitan la clasificación para el reciclaje. Las oportunidades de espacio en blanco persisten en cierres resistentes a niños para líneas de suplementos, indicadores inteligentes de temperatura para el monitoreo de la cadena de frío y formatos de envío en contenedor propio listos para suscripción.

Líderes de la Industria de Envases para Alimentos Infantiles en APAC

Amcor PLC

Huhtamaki Oyj

Aptar Group Inc.

Berry Global Inc.

DS Smith Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Japón lanzó un sistema de Lista Positiva para resinas sintéticas en materiales en contacto con alimentos, elevando los estándares de cumplimiento.

- Abril de 2025: Amcor completó su adquisición en acciones de Berry Global por USD 8.400 millones, formando un líder en envasado con 400 plantas en todo el mundo y sinergias anuales objetivo de USD 650 millones.

- Febrero de 2025: China aplicó la norma GB 4806.15-2024, un estándar integral de adhesivos en contacto con alimentos que endurece la seguridad del envasado de alimentos infantiles.

- Enero de 2025: Amcor obtuvo una patente europea para AmFiber Performance Paper, un envase de papel de alta barrera reciclable.

Alcance del Informe del Mercado de Envases para Alimentos Infantiles en APAC

El envasado de alimentos infantiles abarca los materiales y contenedores que protegen los productos alimenticios para bebés, garantizando su seguridad, frescura y valor nutricional. Diseñado con la higiene en mente, previene la contaminación y ofrece a los padres comodidades como resellado, evidencia de manipulación y portabilidad. Con el aumento de las preocupaciones de los consumidores sobre seguridad y sostenibilidad, los fabricantes de envases están pivotando hacia materiales ecológicos. Estos materiales reducen el impacto ambiental y cumplen la función esencial de mantener los alimentos infantiles seguros y fácilmente accesibles. Además, el envasado es un medio para comunicar la calidad y confiabilidad del producto a los consumidores, logrado a menudo a través de diseños informativos y atractivos.

El Mercado de Envases para Alimentos Infantiles de Asia Pacífico está segmentado por material (plástico, cartón, metal, vidrio), por tipo de envase (botellas, latas de metal, cartones, tarros, bolsas y otros tipos de envase), por productos (fórmula láctea líquida, alimentos infantiles deshidratados, fórmula láctea en polvo, alimentos infantiles preparados y otros) y por país (China, India, Japón, Corea del Sur, Sudeste Asiático y Resto de Asia Pacífico). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Plástico |

| Cartón |

| Metal |

| Vidrio |

| Bioplásticos |

| Botellas |

| Latas de Metal |

| Cartones |

| Tarros |

| Otros |

| Alimentos Infantiles Deshidratados |

| Fórmula Láctea Líquida |

| Fórmula Láctea en Polvo |

| Aperitivos y Alimentos para Comer con los Dedos |

| Otros |

| 0-6 Meses |

| 6-12 Meses |

| 1-2 Años |

| 2-3 Años |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia |

| Farmacias y Droguerías |

| Comercio Minorista en Línea |

| Otros |

| China |

| India |

| Japón |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Malasia |

| Resto de Asia Pacífico |

| Por Material | Plástico |

| Cartón | |

| Metal | |

| Vidrio | |

| Bioplásticos | |

| Por Tipo de Envase | Botellas |

| Latas de Metal | |

| Cartones | |

| Tarros | |

| Otros | |

| Por Producto | Alimentos Infantiles Deshidratados |

| Fórmula Láctea Líquida | |

| Fórmula Láctea en Polvo | |

| Aperitivos y Alimentos para Comer con los Dedos | |

| Otros | |

| Por Grupo de Edad | 0-6 Meses |

| 6-12 Meses | |

| 1-2 Años | |

| 2-3 Años | |

| Por Canal de Distribución | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Farmacias y Droguerías | |

| Comercio Minorista en Línea | |

| Otros | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases para alimentos infantiles en APAC?

El mercado está valorado en USD 8,61 mil millones en 2026 y se proyecta que alcance USD 14,96 mil millones en 2031.

¿Qué material de envase crece más rápido?

Los bioplásticos se expanden a una CAGR del 17,85% hasta 2031, respaldados por grandes inversiones en PLA y PBAT en Tailandia y Vietnam.

¿Por qué las bolsas están ganando popularidad en los alimentos infantiles?

Las bolsas ofrecen portabilidad, menor riesgo de rotura y facilidad de autoalimentación, lo que les ayuda a crecer a una CAGR del 15,35% y a mantener una participación de mercado del 32,55% en 2025.

¿Qué país impulsará el mayor crecimiento?

Se prevé que India registre la CAGR más rápida del 13,75% debido a la urbanización, las familias con doble ingreso y la mejora de la infraestructura minorista.

¿Cómo está cambiando el comercio electrónico el diseño de envases?

La CAGR del 18,85% del comercio minorista en línea obliga a los fabricantes de envases a diseñar formatos más robustos y eficientes en cuanto a volumen que soporten el envío por paquetería manteniendo la integridad del producto.

¿Qué cambios regulatorios están dando forma a las elecciones de materiales?

Las normas de adhesivos GB 4806.15-2024 de China, los estándares de etiquetado actualizados de India y la Lista Positiva de resinas de Japón endurecen los requisitos de seguridad y aceleran el cambio hacia materiales sostenibles y conformes.

Última actualización de la página el: