Tamaño y Participación del Mercado de Envases para Alimentos Infantiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Alimentos Infantiles por Mordor Intelligence

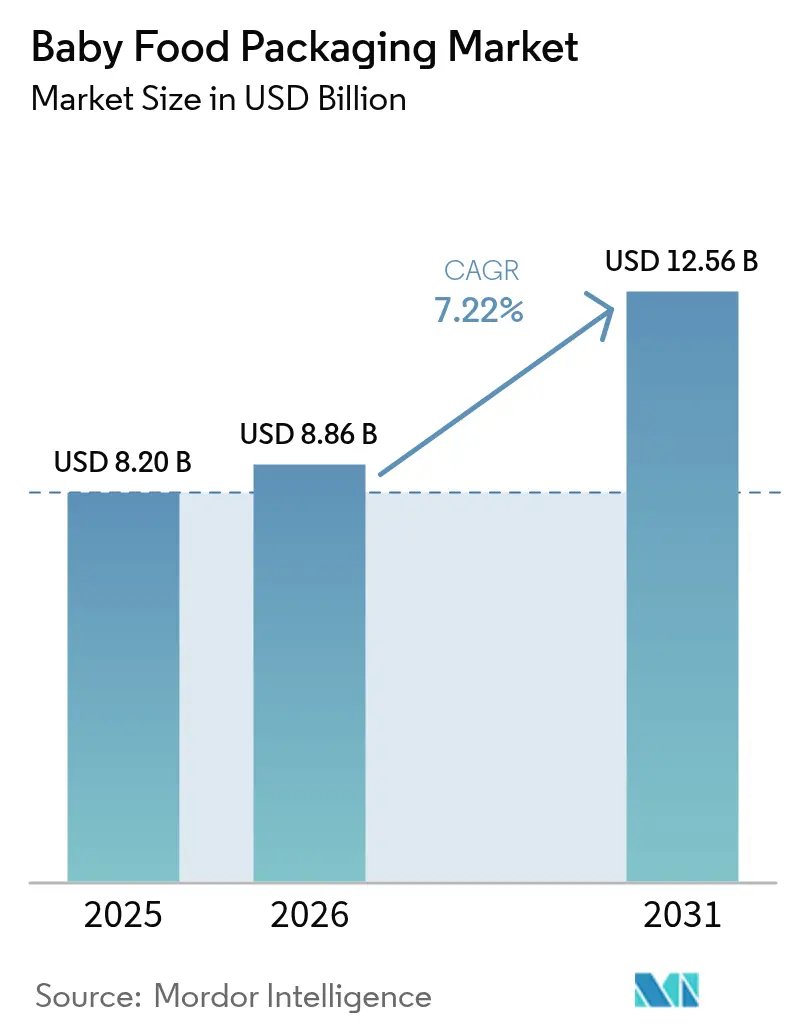

El tamaño del Mercado de Envases para Alimentos Infantiles fue valorado en USD 8,20 mil millones en 2025 y se estima que crecerá desde USD 8,86 mil millones en 2026 hasta alcanzar USD 12,56 mil millones en 2031, a una CAGR del 7,22% durante el período de pronóstico (2026-2031).

El mayor escrutinio regulatorio, el aumento de los hogares urbanos con doble ingreso y la rápida adopción de la tecnología de bolsas con boquilla aséptica están redefiniendo las opciones de materiales y los diseños de las líneas de llenado. Las bolsas continúan desplazando a los frascos rígidos porque son ligeras, resellables y compatibles con equipos asépticos de alto rendimiento, mientras que el cartón gana terreno a medida que las tarifas de Responsabilidad Extendida del Productor (REP) penalizan los laminados no reciclables. Los propietarios de marcas también están añadiendo etiquetas inteligentes y códigos QR para tranquilizar a los padres sobre la procedencia y la integridad de la cadena de frío. Mientras tanto, los costos de cumplimiento vinculados a los sustitutos del Bisfenol A y los adhesivos libres de ftalatos están comprimiendo los márgenes de los convertidores de nivel medio, intensificando la competencia por formatos rentables y totalmente reciclables.

Conclusiones Clave del Informe

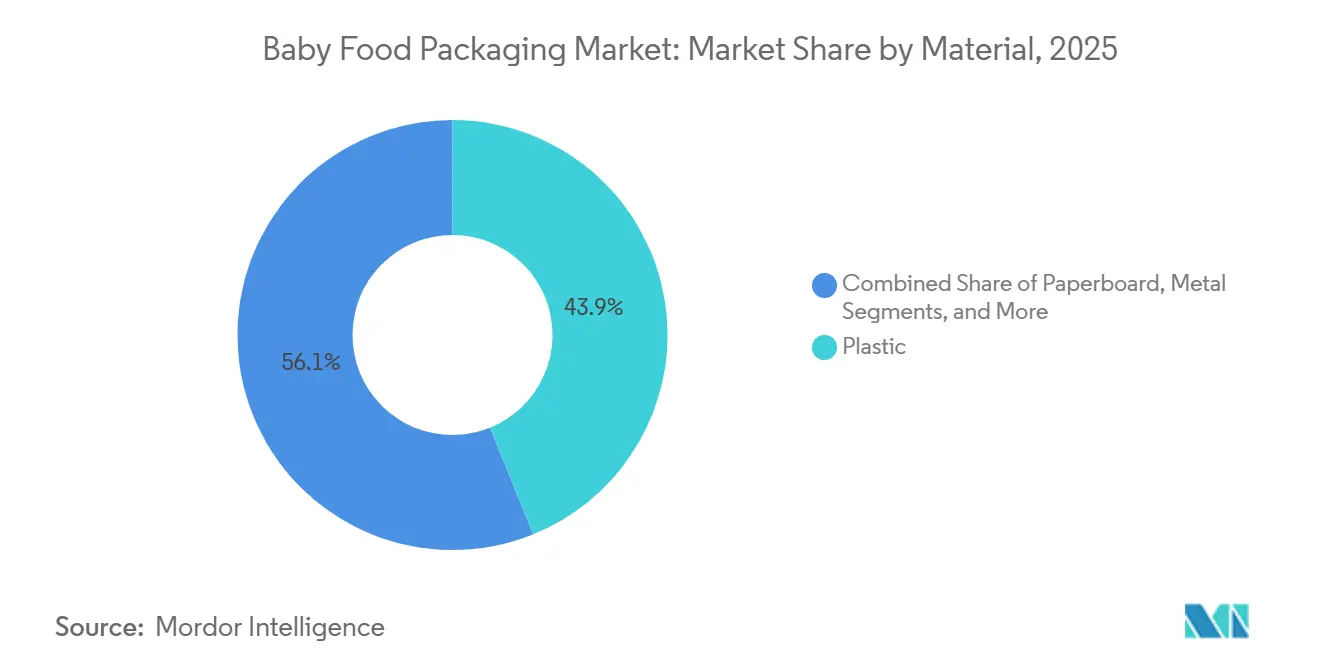

- Por material, el plástico retuvo una participación del 43,87% en 2025, aunque el cartón está proyectado para expandirse al 8,21% a medida que las estructuras de tarifas REP recompensan los sustratos a base de fibra.

- Por tipo de envase, las bolsas lideraron con el 37,15% del volumen global de 2025 y registrarán la CAGR más rápida del 8,18% hasta 2031.

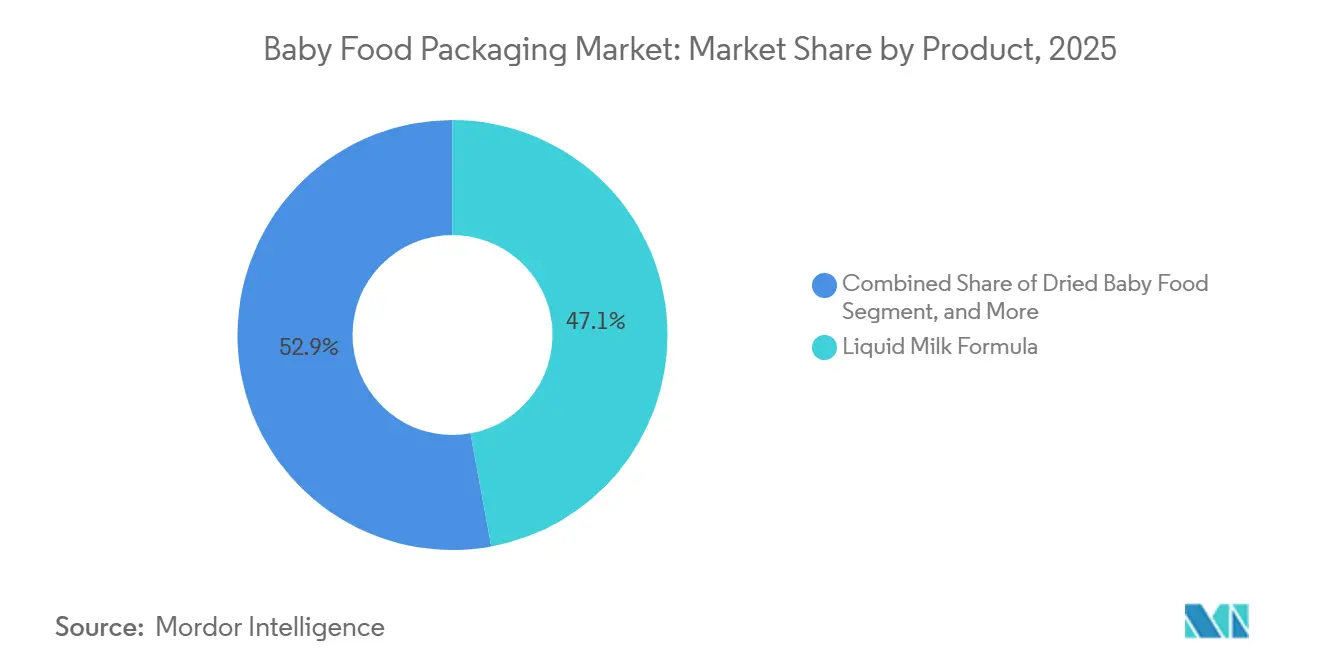

- Por producto, la fórmula láctea en polvo representó el 47,12% del valor de 2025, mientras que los alimentos infantiles preparados están proyectados para crecer más rápidamente al 8,31% durante 2026-2031.

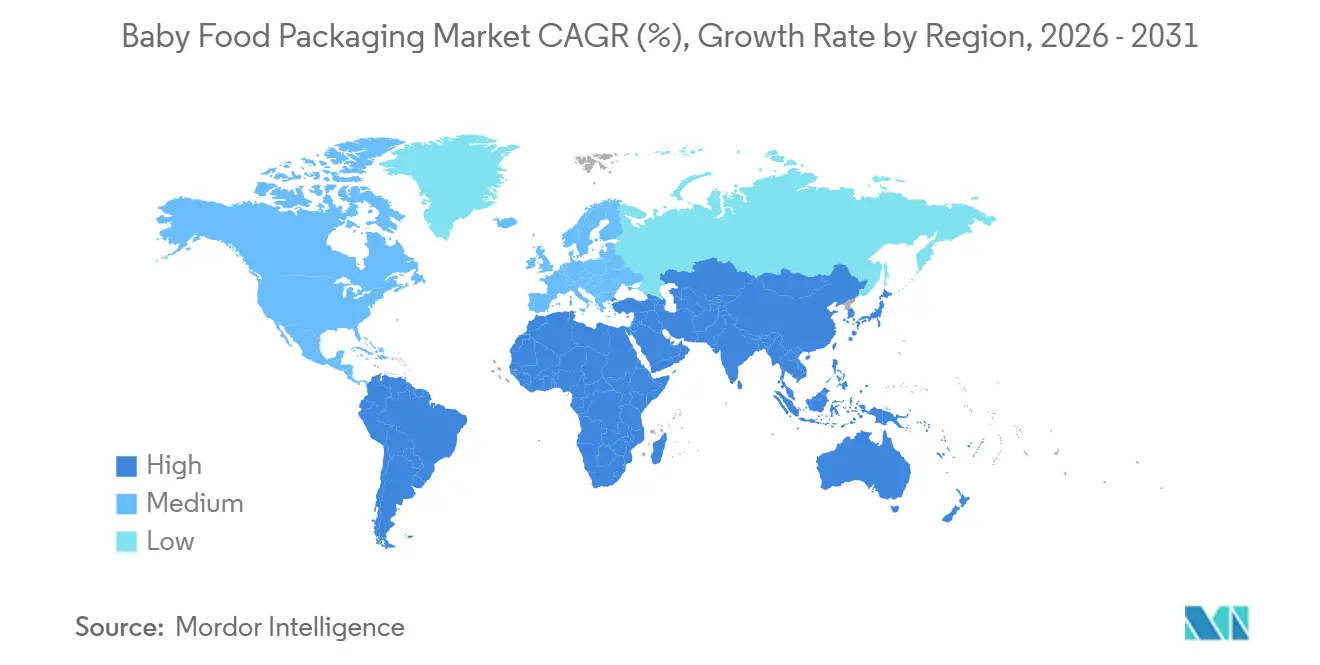

- Por geografía, Asia-Pacífico representó el 42,52% de los ingresos de 2025 y está en camino de registrar la CAGR regional más alta del 8,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Alimentos Infantiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Impulsada por la Conveniencia de Bolsas para Alimentos Infantiles | +1.8% | Global con enfoque en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Hogares Urbanos con Doble Ingreso que Demandan Formatos que Ahorran Tiempo | +1.5% | Núcleo en Asia-Pacífico, con expansión a Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Regulaciones Más Estrictas de Seguridad Infantil que Amplían el Envasado Premium | +1.2% | América del Norte y Europa, con efecto cascada hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Líneas de Llenado de Bolsas con Boquilla Aséptica Ganando Terreno | +1.0% | Global, liderado por Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos de Responsabilidad Extendida del Productor para la Reciclabilidad | +0.9% | Europa y Reino Unido, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovaciones en Diseño de Envases de Nutrición Personalizada Impulsadas por IA | +0.5% | América del Norte y Europa, implementaciones piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Impulsada por la Conveniencia de Bolsas para Alimentos Infantiles

Las bolsas ligeras y resellables se han convertido en el formato predeterminado para la alimentación en movimiento en los mercados urbanos, ya que los cuidadores valoran la portabilidad y el control de porciones. El sistema aséptico en línea Prime 55 de SIG Combibloc, lanzado en 2024, combina la fijación de boquillas y el llenado estéril en un solo paso, reduciendo la complejidad de la línea y los pasos de esterilización de terceros.[1]SIG Combibloc, "Sistema Aséptico en Línea Prime 55," SIG.biz El equipo FillShape de IMA Group, adoptado por varios convertidores europeos en 2025, permite bolsas de forma vertical que logran mayor visibilidad en el frente de los estantes.[2]IMA Group, "Tecnología FillShape para Bolsas con Forma," Imagroup.com Las cadenas minoristas en Japón y Corea del Sur reportaron un crecimiento de dos dígitos en las ventas de bolsas en 2025, ya que las familias monoparentales y los abuelos buscaban formatos que minimizaran el tiempo de preparación. Los minoristas en línea también favorecen las bolsas porque el menor peso reduce los costos de flete y las reclamaciones por roturas en comparación con los frascos de vidrio.

Hogares Urbanos con Doble Ingreso que Demandan Formatos que Ahorran Tiempo

La Oficina Nacional de Estadísticas de China registró que el 68% de los hogares urbanos con bebés tenían dos padres trabajadores en 2025, frente al 54% en 2020. La presión de tiempo está orientando a los compradores hacia bolsas y cartones estables a temperatura ambiente que no requieren refrigeración, especialmente en las ciudades de segundo y tercer nivel donde persisten las brechas en la cadena de frío. Tetra Pak lanzó un cartón aséptico de 200 mililitros con tapa de rosca en India en 2025 para satisfacer esta necesidad.[3]Tetra Pak, "Lanzamiento de Cartón Aséptico de 200 ml en India," Tetrapak.com Un comportamiento similar está emergiendo en Brasil y México, donde las tasas de urbanización superaron el 85% en 2025, y la penetración de bolsas para alimentos infantiles en supermercados se duplicó desde 2023. Aunque las unidades de bolsas tienen una prima de precio del 15-20% sobre los frascos en el Sudeste Asiático, la velocidad de venta sigue siendo mayor porque los compradores asocian el formato con la conveniencia.

Regulaciones Más Estrictas de Seguridad Infantil que Amplían el Envasado Premium

El Reglamento 2024/3190 de la Unión Europea prohibió el Bisfenol A (BPA) en todos los materiales en contacto con alimentos a partir de enero de 2025, obligando a los convertidores a cambiar a revestimientos libres de BPA, lo que añade entre USD 0,02 y USD 0,04 por unidad a los costos de materiales. La Administración de Alimentos y Medicamentos de los Estados Unidos endureció la orientación sobre el envasado de fórmulas infantiles en 2024, alargando el ciclo de pruebas toxicológicas. China limitó el contenido de ftalatos a 0,1 ppm en 2025 y exigió la certificación de terceros para productos destinados a menores de 36 meses. Estas normas elevan las barreras de entrada y consolidan los proyectos en torno a los convertidores con laboratorios propios, mientras que los actores más pequeños tienen dificultades para financiar la validación extendida.

Líneas de Llenado de Bolsas con Boquilla Aséptica Ganando Terreno

El procesamiento aséptico otorga una vida útil de 12 a 18 meses sin conservantes, evitando los costos de la cadena de frío en climas cálidos. El gasto de capital en dichas líneas se disparó en 2025 a medida que los convertidores en Europa y Asia-Pacífico encargaron equipos a IMA, Scholle IPN y ALCA. El ciclo de esterilización integrado de ALCA reduce el consumo de energía en un 30% en comparación con los equipos heredados. Mondi validó una bolsa de polietileno monomaterial reciclable para llenado aséptico en 2024, reduciendo la exposición a las tarifas REP en la Unión Europea. Las marcas orgánicas que no pueden añadir conservantes sintéticos ven la tecnología como una vía para una distribución más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reacción Negativa a la Sostenibilidad del Plástico y Legislación | -1.2% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Presiones de Costos de Cumplimiento de BPA y Productos Químicos | -0.8% | Global, concentrado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Suministro de Resinas para Boquillas de Grado Farmacéutico | -0.6% | Global, agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Tendencia de Alimentos Infantiles Caseros que Reduce la Demanda de Productos Envasados | -0.5% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reacción Negativa a la Sostenibilidad del Plástico y Legislación

Francia impuso un impuesto de EUR 0,50 por kilogramo sobre el plástico virgen en 2024, elevando los costos de resina para bolsas entre un 8% y un 12%. El esquema de Responsabilidad Extendida del Productor del Reino Unido, lanzado en 2025, aplica recargos de hasta GBP 1.000 por tonelada sobre los laminados no reciclables. Los minoristas alemanes y neerlandeses han comenzado a retirar marcas de alimentos infantiles que carecen de soluciones monomateriales, y una encuesta del Buró Europeo del Medio Ambiente de 2025 encontró que el 72% de los padres están dispuestos a pagar una prima del 10% por envases a base de fibra o vidrio. Estas dinámicas aceleran el cambio hacia cartones de cartón, bolsas reciclables y frascos de vidrio a pesar de las desventajas en costo y peso.

Presiones de Costos de Cumplimiento de BPA y Productos Químicos

Reemplazar los revestimientos de latas de epoxi-fenólico con recubrimientos de poliéster o acrílico eleva el costo de material por metro cuadrado entre un 20% y un 30% y obliga a reformular los adhesivos. Los plazos de entrega de resinas laminadoras libres de BPA se extendieron a nueve meses en 2025, retrasando los lanzamientos comerciales y obligando a los convertidores a pagar fletes premium por suministros alternativos. Cada unidad de mantenimiento de existencias ahora requiere entre USD 15.000 y USD 25.000 en pruebas de migración, una carga que las marcas de tamaño mediano a menudo trasladan a los consumidores. La Autoridad Europea de Seguridad Alimentaria redujo la ingesta diaria tolerable de BPA en un factor de 20.000 en 2024, lo que llevó a varias marcas a abandonar los formatos metálicos en lugar de recalificar los recubrimientos.[4]Autoridad Europea de Seguridad Alimentaria, "Opinión Revisada sobre la Ingesta de BPA 2024," Efsa.europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Cartón Gana Terreno a Medida que el Plástico Enfrenta Escrutinio

El plástico capturó el 43,87% de los ingresos de 2025, aunque se prevé que el cartón se expanda al 8,21%, el más alto entre los materiales, a medida que los esquemas REP recompensan los sustratos que pueden demostrar altas tasas de recuperación de fibra. Los cartones de Tetra Pak ya alcanzan el 90% de reciclabilidad en las plantas europeas, calificando para tarifas REP reducidas, mientras que la barrera de polímero de origen vegetal de SIG Combibloc reduce aún más el contenido fósil. Se proyecta que el mercado de envases para alimentos infantiles en cartón refleje este impulso, especialmente en regiones con infraestructura municipal de clasificación madura.

Los convertidores continúan probando recubrimientos a base de agua y barreras depositadas por plasma que otorgan al cartón suficiente resistencia a la humedad para purés ácidos. Las latas de metal siguen siendo un nicho para productos retortados premium, pero enfrentan erosión de precios por los recubrimientos libres de BPA. El vidrio mantiene un halo de pureza, pero sufre penalizaciones de peso y roturas en el comercio electrónico. Los bioplásticos, aunque atractivos por sus afirmaciones de compostabilidad, cuestan entre un 40% y un 60% más que el polietileno y carecen de sistemas de recolección generalizados, lo que limita su impacto inmediato en el mercado de envases para alimentos infantiles.

Por Tipo de Envase: Las Bolsas Dominan el Segmento de Conveniencia

Las bolsas representaron el 37,15% del volumen de 2025 y superarán a todos los demás tipos al 8,18% hasta 2031. Su estructura ligera reduce los costos de flete, mientras que las boquillas resellables permiten la alimentación parcial, dos factores que resuenan con los cuidadores en movimiento. Los accesorios de dispensación invertida de Scholle IPN difuminan las líneas con las botellas tradicionales, otorgando versatilidad adicional a la categoría. Las botellas siguen siendo esenciales para la reconstitución de fórmula en polvo, aunque el crecimiento se rezaga a medida que las ofertas listas para consumir ganan espacio en los estantes.

Los frascos, que alguna vez dominaron en América del Norte y Europa, están cediendo espacio a las bolsas en los supermercados urbanos con planogramas ajustados. Los cartones asépticos se están expandiendo en Asia-Pacífico, donde las marcas de fórmula nacionales invierten en líneas de envases tipo ladrillo. La bolsa en caja encuentra un nicho en los canales institucionales, pero carece de aceptación por parte del consumidor. En general, las bolsas continuarán marcando el ritmo de las ganancias de participación en el mercado de envases para alimentos infantiles debido a la compatibilidad con los equipos y las mejoras de reciclabilidad impulsadas por la REP.

Por Producto: Los Alimentos Infantiles Preparados Superan a la Fórmula

La fórmula láctea en polvo retuvo el 47,12% del valor de 2025 debido a su posicionamiento premium y estabilidad en estante, mientras que los alimentos infantiles preparados avanzarán más rápidamente al 8,31% entre 2026 y 2031. Los padres con doble ingreso se inclinan por purés sin cuchara, comidas mezcladas y alimentos para comer con los dedos envasados en bolsas exprimibles o frascos ligeros que evitan la cocción. El mercado de envases para alimentos infantiles, vinculado a los alimentos preparados, refleja este cambio a medida que los minoristas asignan más espacio en estantes a las opciones listas para consumir.

Los snacks para bebés en la categoría de preparados están creciendo rápidamente, impulsados por la demanda de productos con texturas ricas que fomentan la autoalimentación. La fórmula líquida tiene una prima del 30-40% sobre sus equivalentes en polvo, pero aún representa una porción menor del gasto. Los cereales deshidratados se mueven en línea con el crecimiento general del mercado, aunque enfrentan sustitución por avena de adultos fortificada. La innovación en envases, como la película ultradelgada de Amcor, que reduce el peso de la bolsa en un 20%, apoya los esfuerzos de las marcas para mantener los márgenes mientras cumplen con los objetivos corporativos de reducción de plástico.

Análisis Geográfico

Asia-Pacífico representó el 42,52% de los ingresos de 2025 y se proyecta que se expanda al 8,14%, el ritmo regional más rápido. Los principales actores del comercio electrónico en China han adoptado la trazabilidad mediante códigos QR, reforzando la confianza de los padres en la autenticidad. Las ciudades de segundo nivel de India registran un crecimiento de dos dígitos a medida que los programas gubernamentales de cadena de frío mejoran la confiabilidad de la última milla. Los mercados maduros como Japón y Corea del Sur sostienen las ventas premium de frascos de vidrio, mientras que Indonesia, Tailandia y Vietnam se apoyan en bolsas compatibles con la logística a temperatura ambiente.

América del Norte ocupa el segundo lugar en tamaño, respaldada por una supervisión regulatoria estricta y una amplia etiquetación orgánica. El crecimiento se modera a medida que un movimiento de alimentos infantiles caseros gana tracción: los padres invierten en licuadoras de encimera y bolsas de silicona reutilizables, reduciendo la demanda de purés envasados. Canadá refleja las normas de seguridad de los Estados Unidos, pero añade requisitos de etiquetado bilingüe; México registra una rápida adopción de bolsas a medida que las cadenas de supermercados amplían los surtidos de nutrición infantil en las principales ciudades.

Europa equilibra estrictos mandatos de sostenibilidad con una alta penetración orgánica. Alemania, Francia y el Reino Unido priorizan las bolsas monomateriales para reducir las tarifas REP, mientras que Italia y España aún favorecen los frascos de vidrio transparente. Los países de Europa del Este están transitando hacia bolsas de porciones controladas a medida que aumentan los ingresos. América del Sur, liderada por Brasil y Argentina, está presenciando una expansión impulsada por bolsas en los centros urbanos con refrigeración irregular, y Oriente Medio y África están siguiendo los hábitos de alimentación occidentales a medida que crecen las poblaciones expatriadas y las clases medias.

Panorama Competitivo

Los cinco principales convertidores, Amcor PLC, Tetra Laval Group, Mondi Group, Berry Global Inc. y Silgan Holdings Inc., controlan un estimado del 38-42% de los ingresos de 2025, dejando una participación significativa para los especialistas regionales. La competencia gira en torno a la experiencia aséptica, las credenciales de reciclabilidad y el control de la producción de accesorios. La adquisición de Moda Systems por parte de Amcor en 2024 fortaleció su cartera de cierres y ayudó a asegurar acuerdos de suministro de boquillas a largo plazo. Tetra Laval protege su base instalada de cartones dominante, mientras que SIG Combibloc y Elopak atraen a los propietarios de marcas con líneas modulares que aceptan una variedad de formatos.

Los competidores regionales en India y China explotan los menores costos laborales para suministrar bolsas de uso general con descuentos del 15-25%, fragmentando los segmentos sensibles al precio. UFlex aumentó su capacidad de bolsas asépticas nacionales en un 40% en 2025, señalando la intención local de atender tanto al sur de Asia como a los mercados de exportación. Las inversiones tecnológicas diferencian a los líderes: Huhtamaki implementó inteligencia artificial para el control de calidad, reduciendo los defectos de sellado en un 30% y habilitando la trazabilidad mediante cadena de bloques. Las normas ISO 22000 y los estándares de referencia de la Iniciativa Global de Seguridad Alimentaria son ahora requisitos básicos para los convertidores que atienden a marcas multinacionales.

Las alianzas estratégicas se están expandiendo por el Sudeste Asiático y el África Subsahariana para evitar los aranceles de importación sobre los envases terminados. La asociación de Mondi con un consorcio de reciclaje químico produjo una bolsa que incorpora un 25% de polietileno reciclado posconsumo sin perder rendimiento de barrera, ayudando a las marcas a contener los gravámenes REP. La adquisición de un fabricante especializado de cierres por parte de Silgan en 2025 añadió tapas resistentes a la apertura por niños, esenciales para la fórmula en polvo enriquecida con hierro. Se esperan más integraciones verticales a medida que los convertidores se apresuran a reforzar la seguridad de la cadena de suministro para resinas y accesorios de grado farmacéutico.

Líderes de la Industria de Envases para Alimentos Infantiles

Ardagh Group

Amcor PLC

Mondi Group

Tetra Laval Group

Silgan Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Amcor PLC comprometió EUR 120 millones (USD 128 millones) para ampliar la capacidad de bolsas monomateriales reciclables en Polonia, con fijación de boquillas en línea y llenado aséptico.

- Diciembre de 2025: Tetra Laval Group finalizó una actualización de USD 95 millones de su planta de cartones en Jiangsu, China, añadiendo formatos de 200 mililitros y 250 mililitros con barreras de origen vegetal.

- Noviembre de 2025: Mondi Group y un consorcio europeo de reciclaje químico validaron bolsas para alimentos infantiles con un 25% de polietileno reciclado.

- Octubre de 2025: Berry Global Inc. lanzó una bolsa con boquilla con un 18% menos de peso que reduce el costo de material en USD 0,015 por unidad.

Alcance del Informe Global del Mercado de Envases para Alimentos Infantiles

Los productos de envases para alimentos infantiles están especialmente diseñados para envasar alimentos para bebés y niños pequeños. Se utiliza una amplia variedad de materiales de envasado, como frascos de vidrio, recipientes de plástico, latas de metal, cartones plegables y otras soluciones, para envasar productos alimenticios para bebés, incluidos alimentos deshidratados, alimentos preparados y fórmula láctea. El informe ofrece el estudio más reciente sobre la estrategia de desarrollo del mercado mundial actual del mercado de envases para alimentos infantiles basado en las segmentaciones como tipo de material, tipo de envase, tipo de producto y geografía.

| Plástico |

| Cartón |

| Metal |

| Vidrio |

| Bioplásticos |

| Botellas |

| Cartones |

| Frascos |

| Bolsas |

| Bolsa en Caja |

| Fórmula Láctea Líquida |

| Alimentos Infantiles Deshidratados |

| Fórmula Láctea en Polvo |

| Alimentos Infantiles Preparados |

| Snacks para Bebés |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Material | Plástico | |

| Cartón | ||

| Metal | ||

| Vidrio | ||

| Bioplásticos | ||

| Por Tipo de Envase | Botellas | |

| Cartones | ||

| Frascos | ||

| Bolsas | ||

| Bolsa en Caja | ||

| Por Producto | Fórmula Láctea Líquida | |

| Alimentos Infantiles Deshidratados | ||

| Fórmula Láctea en Polvo | ||

| Alimentos Infantiles Preparados | ||

| Snacks para Bebés | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases para alimentos infantiles?

Se sitúa en USD 8,86 mil millones en 2026 y se prevé que alcance USD 12,56 mil millones en 2031.

¿Qué tipo de envase está creciendo más rápidamente?

Las bolsas avanzan a una CAGR del 8,18% durante 2026-2031, superando a todos los demás formatos.

¿Por qué el cartón está ganando participación frente al plástico?

Las tarifas de Responsabilidad Extendida del Productor recompensan los materiales de fibra fácilmente reciclables, haciendo que los cartones de cartón sean más rentables con el tiempo.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico lidera con una CAGR regional del 8,14%, impulsada por la urbanización y el aumento de los ingresos disponibles.

¿Cómo están influyendo las regulaciones en las opciones de envasado?

Las prohibiciones del Bisfenol A y los impuestos sobre el plástico virgen están empujando a los convertidores hacia recubrimientos libres de BPA, laminados monomateriales y soluciones a base de fibra.

¿Qué tendencias tecnológicas están redefiniendo el sector?

Las líneas de bolsas con boquilla aséptica y las etiquetas inteligentes que rastrean las desviaciones de temperatura están permitiendo a los propietarios de marcas extender la vida útil y garantizar la integridad de la cadena de suministro.

Última actualización de la página el: