Tamaño y Participación del Mercado de Software de Gestión de Energía con IA en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

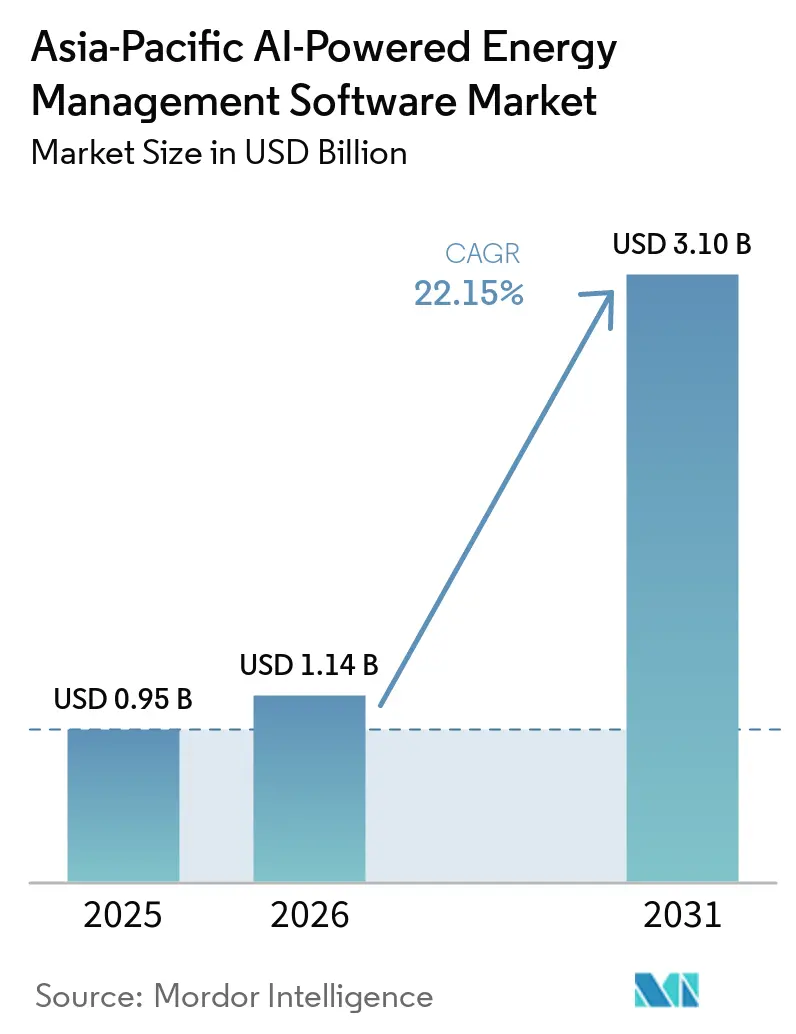

| Tamaño del mercado en el año base (2025) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Energía con IA en Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de software de gestión de energía con IA en Asia-Pacífico fue valorado en USD 0.950 millones en 2025 y se prevé que alcance USD 3.100 millones en 2031, avanzando a una CAGR del 22,15% durante 2026-2031. El crecimiento está siendo respaldado por las rápidas incorporaciones de energía renovable en toda la región, que están aumentando la necesidad de software capaz de pronosticar la generación variable y coordinar activos distribuidos en tiempo real. La complejidad de las tarifas eléctricas en las principales economías también está impulsando a los usuarios comerciales e industriales hacia sistemas que puedan optimizar la carga, el almacenamiento y la generación in situ con menor intervención manual. Las necesidades de cumplimiento normativo están ampliando la base de compradores, ya que los datos de energía ahora importan no solo a los equipos de instalaciones, sino también a las funciones de finanzas e informes. Las opciones de implementación se están volviendo más matizadas, con plataformas en la nube que se expanden rápidamente, mientras que los modelos híbridos siguen siendo importantes para los usuarios que necesitan control local y menor latencia. La competencia en el mercado de software de gestión de energía con IA en Asia-Pacífico se centra, por tanto, en la amplitud de la plataforma, la capacidad de integración y la capacidad de ofrecer ahorros medibles dentro de períodos de recuperación de la inversión prácticos.

Conclusiones Clave del Informe

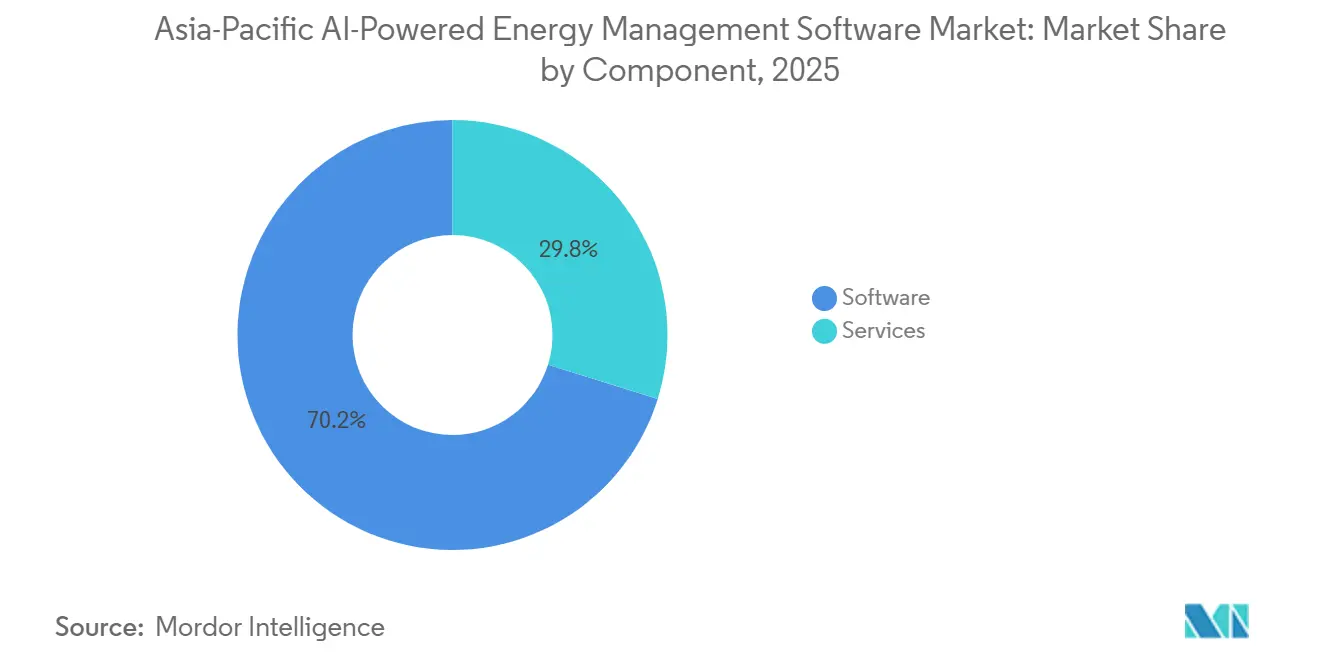

- Por componente, el software representó el 70,18% de la participación del mercado de software de gestión de energía con IA en Asia-Pacífico en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 22,23% hasta 2031.

- Por modo de implementación, las soluciones basadas en la nube representaron el 61,14% del mercado en 2025, mientras que se proyecta que la implementación híbrida registre la CAGR más rápida del 22,34% hasta 2031.

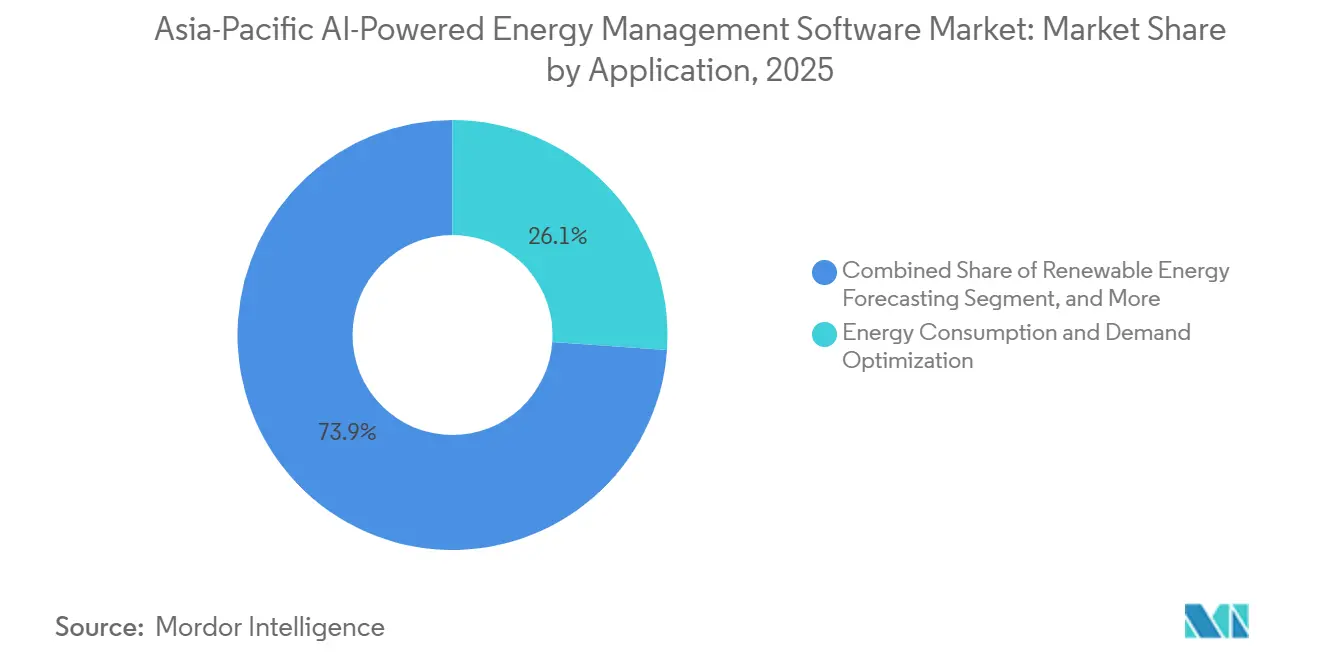

- Por aplicación, la optimización del consumo de energía y la demanda representó el 26,12% del tamaño del mercado de software de gestión de energía con IA en Asia-Pacífico en 2025, mientras que se proyecta que el pronóstico e integración de energía renovable avance a una CAGR del 22,47% hasta 2031.

- Por usuario final, las empresas de servicios públicos tuvieron una participación del 30,11% en 2025, mientras que se proyecta que las instalaciones industriales se expandan a una CAGR del 22,58% hasta 2031.

- Por geografía, China tuvo una participación del 37,16% en 2025, mientras que se proyecta que India registre la CAGR más rápida del 22,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con IA en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Necesidad de Optimización de Energía en Tiempo Real en Instalaciones Comerciales e Industriales | +5.0% | A nivel de Asia-Pacífico, concentrado en China, India, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Integración de IA con Redes Inteligentes y Recursos de Energía Distribuida | +4.5% | China, India, Japón, Corea del Sur, Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Creciente Demanda de Respuesta Automática a la Demanda y Gestión de Carga Pico | +3.0% | Japón, Corea del Sur, Australia y Nueva Zelanda, China | Corto plazo (≤ 2 años) |

| Expansión de los Flujos de Trabajo de Informes ESG y Contabilidad de Carbono | +3.0% | Singapur, Japón, Hong Kong, China, Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Adopción de IA en el Borde para el Control de Energía a Nivel de Sitio y Detección de Fallos | +2.5% | Corredores industriales de Asia-Pacífico, China, India, Corea del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Creciente Demanda de Modernización de Edificios e Infraestructura Industrial Envejecida | +1.5% | Japón, Corea del Sur, Australia y Nueva Zelanda, secundario en la ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Optimización de Energía en Tiempo Real en Instalaciones Comerciales e Industriales

Los operadores comerciales e industriales de Asia-Pacífico se enfrentan a estructuras tarifarias que penalizan la demanda pico con tanta severidad como el consumo total. En India, las tarifas de distribución de alta tensión incluyen tarifas pico por hora del día que superan entre un 40 y un 70% los niveles fuera de pico, mientras que los cargos por demanda representan entre el 30 y el 40% de las facturas totales de electricidad. Esta estructura de precios devalúa el monitoreo pasivo e incrementa la demanda de plataformas de IA capaces de programar el almacenamiento en baterías, gestionar la producción solar y desplazar cargas en tiempo real. El mercado de software de gestión de energía con IA en Asia-Pacífico se beneficia de esta tendencia, ya que los grandes sitios de fabricación y comerciales a menudo pueden ajustar el uso de energía sin interrumpir las operaciones principales. Honeywell y Tata Consultancy Services anunciaron una asociación en febrero de 2026 para avanzar en operaciones autónomas impulsadas por IA para edificios e industrias, con India como mercado de enfoque inicial.[1]Honeywell, "Honeywell y TCS Colaboran para Mejorar las Operaciones Autónomas para Edificios e Industrias con IA," Honeywell, honeywell.com

Integración de IA con Redes Inteligentes y Recursos de Energía Distribuida

La integración de IA con redes inteligentes y recursos distribuidos está mejorando la calidad del despacho y la visibilidad del sistema en toda la región. Korea Electric Power Corporation opera una plataforma de planta de energía virtual que agrega más de 2,8 GW de recursos distribuidos y utiliza IA para coordinar baterías, sistemas de climatización y cargas industriales.[2]AIVPP, "Asia-Pacífico," AIVPP, aivpp.com.au China añadió otra capa de apoyo en mayo de 2026 cuando la Administración Nacional de Energía y otras agencias emitieron un plan de acción con 51 escenarios de aplicación de IA y energía y un objetivo de capacidad para 2030. Las empresas de servicios públicos que tanto implementan como operan estos sistemas obtienen una ventaja porque se convierten simultáneamente en proveedores, operadores y clientes de referencia. Esto subraya el valor de las herramientas de orquestación probadas en el mercado de software de gestión de energía con IA en Asia-Pacífico, especialmente para las empresas de servicios públicos que necesitan software capaz de operar en capas de red, carga y almacenamiento.

Creciente Demanda de Respuesta Automática a la Demanda y Gestión de Carga Pico

La respuesta automática a la demanda está pasando de ser un programa de servicios públicos a convertirse en una capacidad integrada dentro de las plataformas de gestión de energía con IA. Kansai Electric Power lanzó un programa de respuesta a la demanda de desplazamiento de demanda en abril de 2025 utilizando el servicio de soporte de respuesta a la demanda de Nature Inc. y controles de gestión de energía del hogar vinculados a teléfonos inteligentes.[3]Nature Inc., "El 'Servicio de Soporte de Respuesta a la Demanda' de Nature es Adoptado para la Nueva Iniciativa de Kansai Electric Power 'Proyecto DR (Tipo de Desplazamiento de Demanda)'," III Three, iii-three.com Este cambio permite que las baterías, los sistemas de edificios y los dispositivos conectados respondan a las señales de precios y a los eventos de la red con menor coordinación manual. Los proveedores se benefician porque pueden convertir la flexibilidad previamente inactiva en una capa de servicio generadora de ingresos para las empresas de servicios públicos y los operadores de sitios. El mercado de software de gestión de energía con IA en Asia-Pacífico está bien posicionado para este modelo, ya que la región ya cuenta con grandes reservas de activos residenciales y comerciales que pueden agregarse en capacidad flexible de nivel de servicios públicos.

Expansión de los Flujos de Trabajo de Informes ESG y Contabilidad de Carbono

Los requisitos de informes climáticos y de carbono están ampliando el caso de uso del software de gestión de energía más allá del ahorro directo de energía. Los compradores necesitan cada vez más datos a nivel de instalación que respalden el seguimiento interno, los informes externos y las decisiones operativas desde una única plataforma. Esto cambia el comportamiento de compra porque los equipos de finanzas, cumplimiento normativo y sostenibilidad se están involucrando más en la selección de software junto con los gerentes de instalaciones. El mercado de software de gestión de energía con IA en Asia-Pacífico se beneficia de las plataformas que vinculan los datos operativos con resultados de informes trazables, que satisfacen un conjunto más amplio de necesidades empresariales. Esta tendencia también favorece a los proveedores que pueden personalizar paneles de control, modelos de datos y flujos de trabajo de informes sin requerir una reconstrucción completa de la plataforma central.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas OT e IT Heredados | -2.0% | A nivel de Asia-Pacífico, más aguda en Japón, Corea del Sur y corredores industriales heredados en China e India | Corto plazo (≤ 2 años) |

| Problemas de Calidad de Datos, Interoperabilidad y Fragmentación de Sensores | -1.5% | ASEAN, India, ciudades secundarias de China, Resto de Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos para Activos de Energía Críticos | -1.2% | A nivel de Asia-Pacífico, especialmente empresas de servicios públicos en Australia, India y Sudeste Asiático | Mediano plazo (2-4 años) |

| Incertidumbre en el Retorno de la Inversión en Sitios Pequeños y Medianos con Densidad de Carga Limitada | -0.8% | ASEAN, mercados de nivel 2 y nivel 3 de India, Resto de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas OT e IT Heredados

Un obstáculo importante en el mercado de software de gestión de energía con IA en Asia-Pacífico es la brecha entre las pilas de software modernas y la tecnología operativa instalada hace mucho tiempo. Muchas empresas de servicios públicos, fábricas y grandes edificios aún dependen de protocolos propietarios y sistemas de control que nunca fueron diseñados para el intercambio abierto de datos. Esto obliga a los proveedores a construir conectores y middleware específicos para cada sitio, lo que aumenta los costos y extiende los plazos de implementación. El problema también dura más que un ciclo de software normal porque los activos de energía e industriales a menudo se reemplazan en un período de 15 a 25 años en lugar de cada pocos años. Como resultado, los proveedores que pueden manejar entornos mixtos con menos personalización tienen más probabilidades de escalar en empresas de servicios públicos y en la industria pesada.

Problemas de Calidad de Datos, Interoperabilidad y Fragmentación de Sensores

La optimización de energía con IA depende de datos continuos, granulares y confiables, pero muchos sitios aún operan con medidores fragmentados y formatos de datos incompatibles. El resultado es una menor precisión del modelo, una retroalimentación de optimización más lenta y más trabajo durante la implementación. Este problema suele ser menos grave en grandes sitios urbanos con mejor infraestructura digital, pero sigue siendo pronunciado en zonas industriales secundarias y en instalaciones comerciales más pequeñas. El mercado de software de gestión de energía con IA en Asia-Pacífico avanza, por tanto, a diferentes velocidades en toda la región, incluso cuando las condiciones de demanda parecen similares a un nivel general. Los proveedores que pueden normalizar datos incompletos o desiguales tienen una clara ventaja en estos entornos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente, el Dominio del Software Enmascara una Aceleración de los Servicios

El software representó el 70,18% de la participación del mercado de software de gestión de energía con IA en Asia-Pacífico en 2025, lo que refleja la fuerte preferencia por implementaciones lideradas por plataformas sobre herramientas puntuales aisladas. Esta participación fue respaldada por modelos de suscripción que trasladaron el gasto a los presupuestos operativos y simplificaron el proceso de compra para muchos usuarios. El software también siguió siendo la capa comercial principal porque se espera que el pronóstico, la optimización y los informes residan en una única interfaz en lugar de en herramientas separadas. Dentro del mercado de software de gestión de energía con IA en Asia-Pacífico, esto dio a los proveedores con mayor capacidad de plataforma una clara ventaja en las implementaciones en etapas tempranas e intermedias.

Se proyecta que los servicios se expandan a una CAGR del 22,23% durante 2026-2031, lo que muestra que el soporte de implementación está creciendo casi tan rápido como la demanda de software central. Los clientes aún necesitan integración de sistemas, ajuste de modelos, mantenimiento de canalizaciones de datos y personalización de flujos de trabajo después de la instalación inicial. Esto mantiene los servicios relevantes mucho más allá del lanzamiento y aumenta los costos de cambio una vez que una plataforma está integrada en las operaciones diarias. La asociación de Honeywell con Tata Consultancy Services en febrero de 2026 reflejó esta dirección al combinar la capacidad tecnológica con la profundidad de implementación para edificios y sitios industriales.

Por Modo de Implementación, la Nube Lidera Mientras el Híbrido Gana con Usuarios Sensibles al Control

La implementación basada en la nube representó el 61,14% del mercado en 2025, respaldada por la expansión de la infraestructura digital en China, India, Singapur, Japón y Australia. Los modelos en la nube atraen a los usuarios que desean menores requisitos de TI internos, actualizaciones más sencillas y una implementación más rápida en múltiples sitios. Esto ha sido especialmente relevante para los operadores de edificios comerciales y las empresas de servicios públicos más pequeñas que no desean mantener su propia pila de datos completa. El mercado de software de gestión de energía con IA en Asia-Pacífico continúa favoreciendo la nube por su escalabilidad, pero el patrón no es uniforme en todos los usuarios finales.

Se proyecta que la implementación híbrida crezca a una CAGR del 22,34% de 2026 a 2031, convirtiéndola en el modo de más rápido crecimiento en el mercado. Esto refleja las necesidades de las empresas de servicios públicos y los operadores industriales que desean control local para funciones sensibles a la latencia mientras siguen utilizando análisis en la nube para una optimización más amplia. Las configuraciones híbridas también son más fáciles de aceptar cuando las políticas de soberanía de datos o el riesgo operativo dificultan una migración completa a la nube. Con el tiempo, esto crea una apertura para los proveedores que pueden coordinar el procesamiento en el borde, el control en el sitio y los análisis centralizados sin obligar a los clientes a adoptar una única arquitectura.

Por Aplicación, la Optimización de la Demanda Lidera Mientras el Pronóstico de Renovables Crece Más Rápido

La optimización del consumo de energía y la demanda representó el 26,12% del tamaño del mercado de software de gestión de energía con IA en Asia-Pacífico en 2025, convirtiéndola en el área de aplicación más grande. El segmento lideró porque el recorte de picos, el desplazamiento de cargas y la reducción de facturas son más fáciles de medir para los clientes que muchos beneficios de software de ciclo más largo. El rendimiento de activos, el mantenimiento predictivo, la gestión de redes inteligentes y los casos de uso de comercio de energía también se están expandiendo, pero la optimización de la demanda sigue ofreciendo el retorno de la inversión más claro a corto plazo. En el mercado de software de gestión de energía con IA en Asia-Pacífico, esto mantiene.

Se proyecta que el pronóstico e integración de energía renovable se expanda a una CAGR del 22,47% hasta 2031, lo que refleja la creciente necesidad de la región de gestionar la producción variable de energía solar y eólica. A medida que aumenta la penetración de las energías renovables, los operadores necesitan un pronóstico sub-horario y del día siguiente más sólido para programar los recursos de equilibrio y reducir el riesgo de curtailment. Una investigación publicada en 2025 sobre aprendizaje por refuerzo multiagente consciente del clima para redes inteligentes indias reportó una mejora del rendimiento del 40 al 57% sobre las líneas de base de control reactivo en Tamil Nadu, Odisha, Rajastán y Bihar. Esto respalda la opinión de que las herramientas de pronóstico y coordinación pasarán de ser una función especializada a un requisito de plataforma más estándar.

Por Usuario Final, las Empresas de Servicios Públicos Mantienen la Escala Mientras las Instalaciones Industriales Marcan el Ritmo de Crecimiento

Las empresas de servicios públicos representaron el 30,11% del mercado en 2025, convirtiéndolas en el grupo de usuarios finales más grande por ingresos. Siguen siendo clientes ancla porque implementan software en huellas operativas más grandes que incluyen gestión de redes, pronósticos y coordinación de activos distribuidos. Los contratos con empresas de servicios públicos también sirven como sólidos puntos de referencia para los proveedores que ingresan a cuentas adyacentes en generación, edificios y sitios industriales. Esto otorga a las empresas de servicios públicos un papel central en la configuración de los patrones de demanda en el mercado de software de gestión de energía con IA en Asia-Pacífico.

Se proyecta que las instalaciones industriales crezcan a una CAGR del 22,58% durante 2026-2031, impulsadas por la presión de costos en operaciones de uso intensivo de energía como el acero, el aluminio, los productos químicos y la fabricación de semiconductores. Estos sitios tienen grandes cargas controlables, lo que hace que la optimización liderada por IA sea más significativa financieramente que en entornos de uso más ligero. Los edificios comerciales también están escalando, con Johnson Controls reportando hasta un 30% de reducción de energía en el Thamrin Nine de Yakarta a través de su gestión de edificios y la implementación de la plataforma OpenBlue. La adopción residencial sigue estando en una etapa más temprana de su desarrollo, pero las tarifas basadas en el tiempo y los dispositivos conectados en mercados como Japón y Australia continúan mejorando el caso para el control de energía con IA a nivel del hogar.[4]Johnson Controls, "Johnson Controls Ayuda a Reducir el Uso de Energía en un 30% en el Thamrin Nine de Yakarta," Johnson Controls Singapore, johnsoncontrols.sg

Análisis Geográfico

China tuvo el 37,16% de la participación del mercado de software de gestión de energía con IA en Asia-Pacífico en 2025, manteniendo su posición regional líder. La escala del país está reforzada por una fuerte alineación de políticas, especialmente tras el plan de acción de mayo de 2026, que introdujo 51 escenarios de aplicación de IA y energía y un objetivo de capacidad para 2030. Esto crea una vía de implementación más clara para los proveedores que ya tienen referencias aceptadas en entornos de servicios públicos y redes eléctricas. Al mismo tiempo, las expectativas de soberanía de datos continúan favoreciendo las plataformas nacionales, lo que hace que el desarrollo conjunto o la concesión de licencias sea más práctico para los participantes extranjeros.

Se proyecta que India registre la CAGR más rápida del 22,67% en el mercado de software de gestión de energía con IA en Asia-Pacífico hasta 2031. Su crecimiento está respaldado por rápidas incorporaciones de energías renovables, tarifas complejas de distribución de servicios públicos y una fuerte demanda de lógica de software localizada que refleje las estructuras de facturación a nivel estatal. Honeywell y Tata Consultancy Services seleccionaron India como el primer mercado de lanzamiento para su asociación de operaciones autónomas impulsadas por IA en febrero de 2026. Los proveedores que pueden trabajar en múltiples entornos DISCOM tienen una mayor ventaja de localización y mejores posibilidades de escalar en carteras comerciales e industriales.

Japón y Corea del Sur siguen siendo mercados de referencia importantes porque combinan la complejidad de la red con entornos operativos maduros. En Japón, la iniciativa de desplazamiento de demanda de Kansai Electric Power mostró cómo la respuesta a la demanda está avanzando hacia el control automatizado a nivel de dispositivo en lugar del simple monitoreo. La gran actividad de plantas de energía virtual de Corea del Sur fortalece el caso para la agregación y el despacho liderados por IA a escala de servicios públicos. Australia y Nueva Zelanda también están avanzando a través de la flexibilidad distribuida y el control de energía del hogar, con Enphase lanzando IQ Energy Management en marzo de 2026. El resto de Asia-Pacífico, especialmente el Sudeste Asiático, sigue siendo un gran conjunto sin penetrar donde los proveedores aún pueden construir posiciones de primer movimiento adaptándose a redes fragmentadas y cobertura de sensores desigual.

Panorama Competitivo

El mercado de software de gestión de energía con IA en Asia-Pacífico incluye grandes proveedores de automatización y tecnología industrial, principales proveedores de infraestructura en la nube y especialistas nativos en IA. Empresas como Siemens, Schneider Electric, ABB y Honeywell compiten en amplitud en funciones de red, edificios y optimización de energía. Microsoft y Amazon Web Services también son relevantes porque incorporan capacidad analítica en la infraestructura digital que muchos clientes ya utilizan. Al mismo tiempo, especialistas como Bidgely y C3.ai continúan ganando atención donde el rendimiento predictivo y los análisis de recursos de energía distribuida importan más.

Los movimientos estratégicos en 2025 y 2026 muestran que la expansión de capacidades está ocurriendo tanto a través de adquisiciones como de asociaciones. Bidgely adquirió Grid4C en marzo de 2025 y combinó la desagregación del lado del consumidor con los análisis predictivos del lado de la red dentro de una única plataforma UtilityAI. Johnson Controls adquirió Nantum AI en abril de 2026 para agregar algoritmos de optimización de climatización con IA propietarios a su ecosistema OpenBlue. Honeywell y Tata Consultancy Services también formaron una asociación en febrero de 2026 para avanzar en operaciones autónomas impulsadas por IA para edificios e industrias, lo que apunta a un creciente interés en modelos combinados de plataforma y ejecución.

Queda espacio abierto en software híbrido de plantas de energía virtual para empresas de servicios públicos de la ASEAN, análisis nativos de IA para el entorno de distribución fragmentado de India y plataformas de energía operacional que respalden necesidades de informes más amplias. El procesamiento en el borde se está volviendo más importante porque algunos usuarios necesitan detección de fallos y decisiones de despacho sin esperar los ciclos de ida y vuelta a la nube. Los proveedores con sólidas referencias de implementación regional están, por tanto, ganando ventaja sobre las empresas que dependen únicamente del reconocimiento de marca o de una amplia lista de productos globales. El mercado de software de gestión de energía con IA en Asia-Pacífico aún deja espacio para los especialistas porque las necesidades de los clientes difieren ampliamente entre empresas de servicios públicos, sitios industriales y edificios. Los grandes proveedores mantienen una ventaja de base instalada, pero los especialistas aún pueden ganar donde resuelven problemas de integración local, pronóstico o control con mayor precisión.

Líderes de la Industria de Software de Gestión de Energía con IA en Asia-Pacífico

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

IBM Corporation

-

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La NDRC, la NEA, el MIIT y la Oficina Nacional de Datos de China emitieron conjuntamente el "Plan de Acción para Promover el Empoderamiento Bidireccional IA-Energía" (Documento N.° 34), publicando 51 escenarios de aplicación de alto valor de IA+energía y estableciendo objetivos para capacidades de energía con IA líderes a nivel mundial para 2030, con 25 empresas energéticas firmando un compromiso de escena abierta en la conferencia nacional de campo IA+energía de la NEA en Shenzhen.

- Abril de 2026: Johnson Controls adquirió Nantum AI, un especialista en algoritmos de IA con sede en Nueva York, para integrar algoritmos de optimización de climatización impulsados por IA propietarios en su ecosistema digital OpenBlue; las soluciones implementadas de Nantum AI ya estaban generando más del 10% de ahorro de energía por instalación en el momento de la adquisición.

- Marzo de 2026: Enphase Energy lanzó IQ Energy Management en Australia y Nueva Zelanda, combinando IA con la suite IQ Energy Router para gestionar energía solar doméstica, baterías, calentadores de agua eléctricos y cargadores de vehículos eléctricos, con control autónomo alineado a tarifas eléctricas variables; Enphase ha enviado aproximadamente 86,4 millones de microinversores a nivel mundial hasta la fecha.

- Febrero de 2026: Honeywell y Tata Consultancy Services (TCS) anunciaron una asociación estratégica para avanzar en operaciones autónomas impulsadas por IA para edificios e industrias en India, combinando las tecnologías industriales y de edificios impulsadas por IA de Honeywell con las capacidades de IA e ingeniería de TCS; la iniciativa se extenderá a regiones globales después del lanzamiento en India.

Alcance del Informe del Mercado de Software de Gestión de Energía con IA en Asia-Pacífico

El mercado de software de gestión de energía con IA en Asia-Pacífico comprende plataformas y servicios que aprovechan la inteligencia artificial para optimizar el consumo de energía, mejorar el rendimiento de los activos y habilitar una gestión más inteligente de la red y de los recursos de energía distribuida (DER) en toda la región. Estas soluciones proporcionan capacidades avanzadas, que incluyen mantenimiento predictivo, pronóstico de energía renovable, optimización del lado de la demanda e inteligencia de mercado para el comercio y la fijación de precios de la energía.

El informe del mercado de software de gestión de energía con IA en Asia-Pacífico está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, En Instalaciones Propias e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER), Pronóstico e Integración de Energía Renovable, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales) y Geografía (China, India, Japón, Corea del Sur, Australia y Nueva Zelanda, y Resto de Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER) |

| Pronóstico e Integración de Energía Renovable |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Empresas de Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| En Instalaciones Propias | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER) | |

| Pronóstico e Integración de Energía Renovable | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas para 2031 del software de gestión de energía con IA en Asia-Pacífico?

El mercado fue valorado en USD 0.950 millones en 2025 y se prevé que alcance USD 3.100 millones en 2031 a una CAGR del 22,15% durante 2026-2031.

¿Qué componente lidera los ingresos y cuál crece más rápido en este espacio?

El software lideró con una participación del 70,18% en 2025, mientras que se proyecta que los servicios crezcan más rápido a una CAGR del 22,23% hasta 2031.

¿Por qué las implementaciones híbridas están ganando terreno en las plataformas de software de energía de Asia-Pacífico?

Los modelos híbridos están creciendo a una CAGR del 22,34% porque las empresas de servicios públicos y los operadores industriales desean control local para funciones de baja latencia mientras siguen utilizando análisis en la nube.

¿Qué aplicación se está expandiendo más rápido en las plataformas de energía lideradas por IA en la región?

Se proyecta que el pronóstico e integración de energía renovable crezca a una CAGR del 22,47%, respaldado por el aumento de la penetración solar y eólica y la necesidad de mejores decisiones de equilibrio.

¿Qué país lidera la región hoy y cuál está creciendo más rápido?

China lideró con una participación del 37,16% en 2025, mientras que se proyecta que India registre la CAGR más rápida del 22,67% hasta 2031.

¿Cómo están fortaleciendo su posición las empresas líderes en este mercado?

Los proveedores están utilizando adquisiciones y asociaciones, incluido el acuerdo de Bidgely con Grid4C, la adquisición de Nantum AI por parte de Johnson Controls y la asociación Honeywell-TCS en India.

Última actualización de la página el: