アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

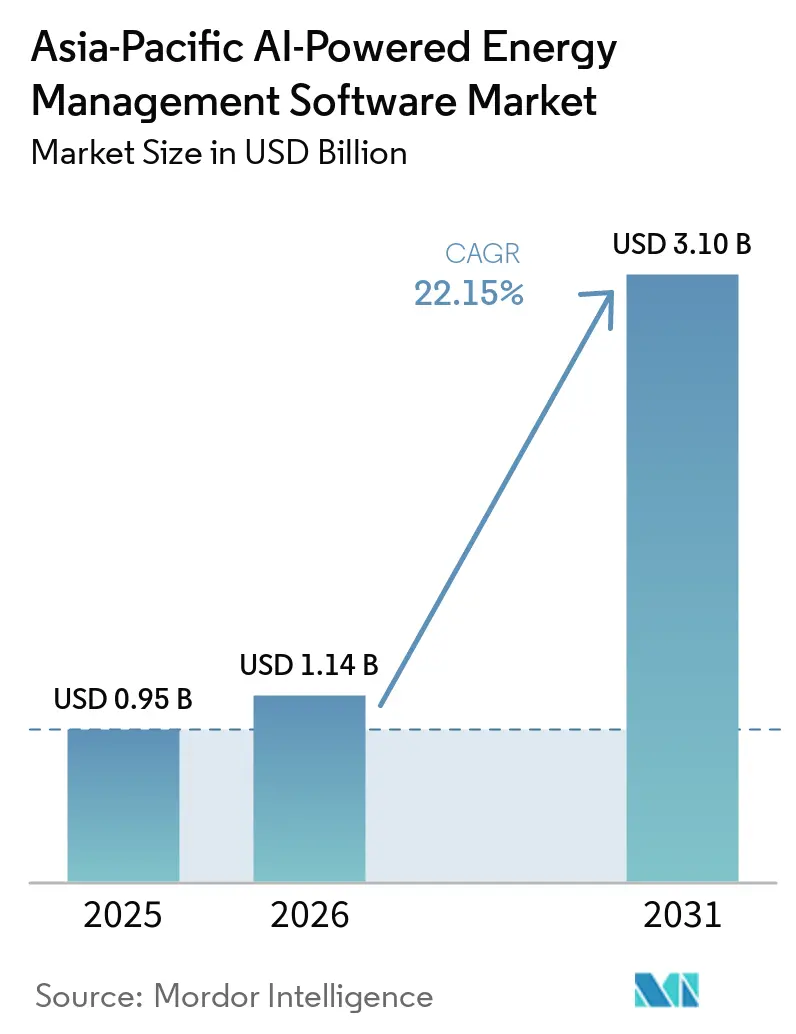

| 基準年の市場規模 (2025) | 0.95 十億米ドル |

| 市場規模 (2026) | 1.14 十億米ドル |

| 市場規模 (2031) | 3.10 十億米ドル |

| 成長率 (2026 - 2031) | 22.15% CAGR |

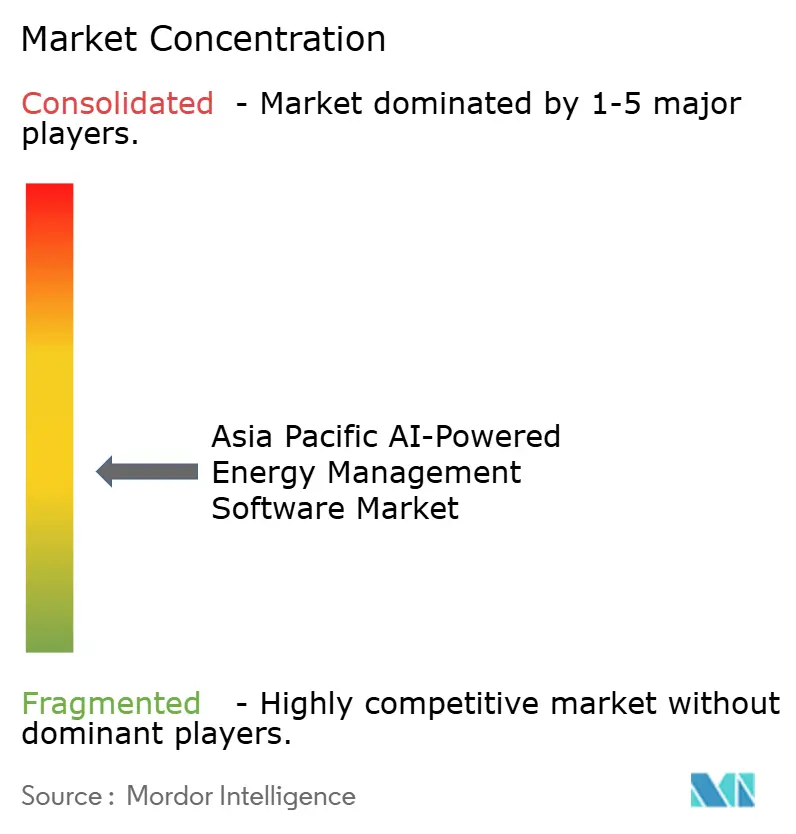

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場分析

アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場規模は2025年に9億5,000万米ドルと評価され、2026年から2031年にかけてCAGR 22.15%で成長し、2031年までに31億米ドルに達すると予測されています。成長は、地域全体での急速な再生可能エネルギーの追加によって支えられており、変動する発電量を予測し、分散型資産をリアルタイムで調整できるソフトウェアへの需要が高まっています。主要経済圏における電力料金体系の複雑化も、商業・産業ユーザーが手動介入を減らしながら負荷、蓄電、オンサイト発電を最適化できるシステムへの需要を押し上げています。エネルギーデータが施設チームだけでなく財務・報告機能にとっても重要になるにつれ、コンプライアンスニーズが購買層を拡大しています。展開の選択肢はより複雑になっており、クラウドプラットフォームが急速に拡大する一方で、ローカル制御と低レイテンシを必要とするユーザーにとってはハイブリッドモデルが引き続き重要です。したがって、アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場における競争は、プラットフォームの幅広さ、統合能力、および実際の回収期間内に測定可能な節約を実現する能力を中心に展開されています。

主要レポートのポイント

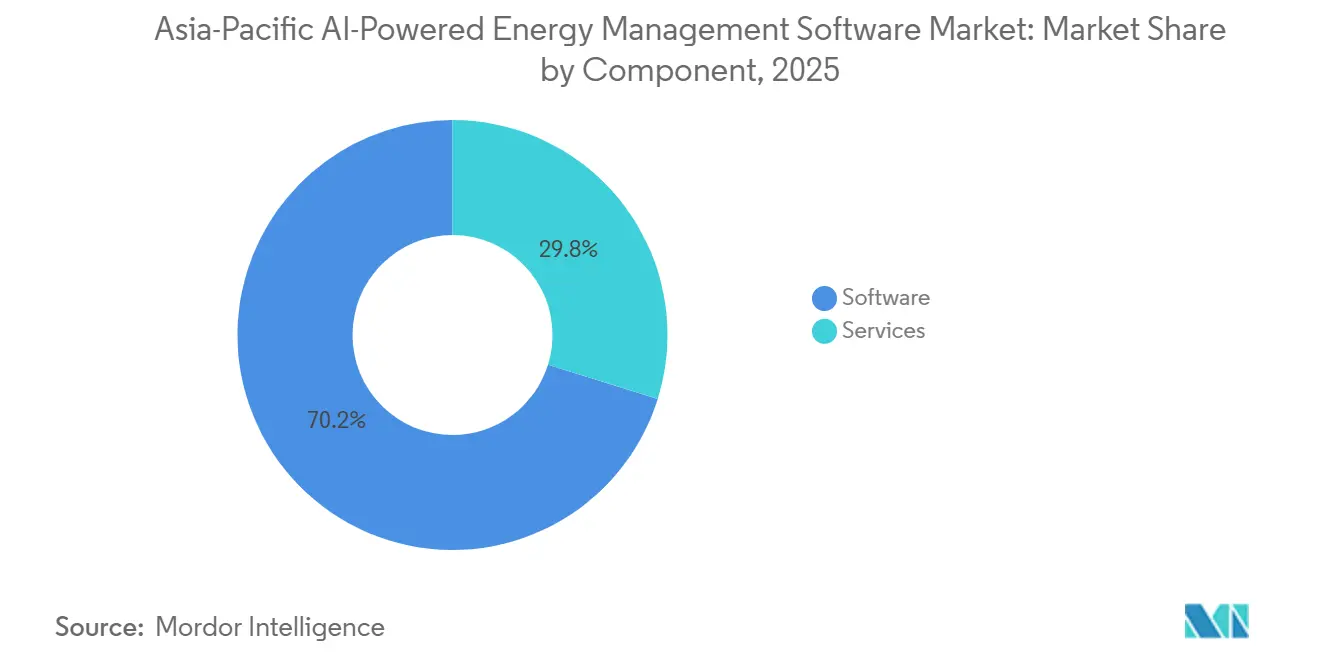

- コンポーネント別では、ソフトウェアが2025年のアジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場シェアの70.18%を占め、サービスは2031年にかけてCAGR 22.23%で拡大すると予測されています。

- 展開モード別では、クラウドベースのソリューションが2025年の市場の61.14%を占め、ハイブリッド展開は2031年にかけて最速のCAGR 22.34%を記録すると予測されています。

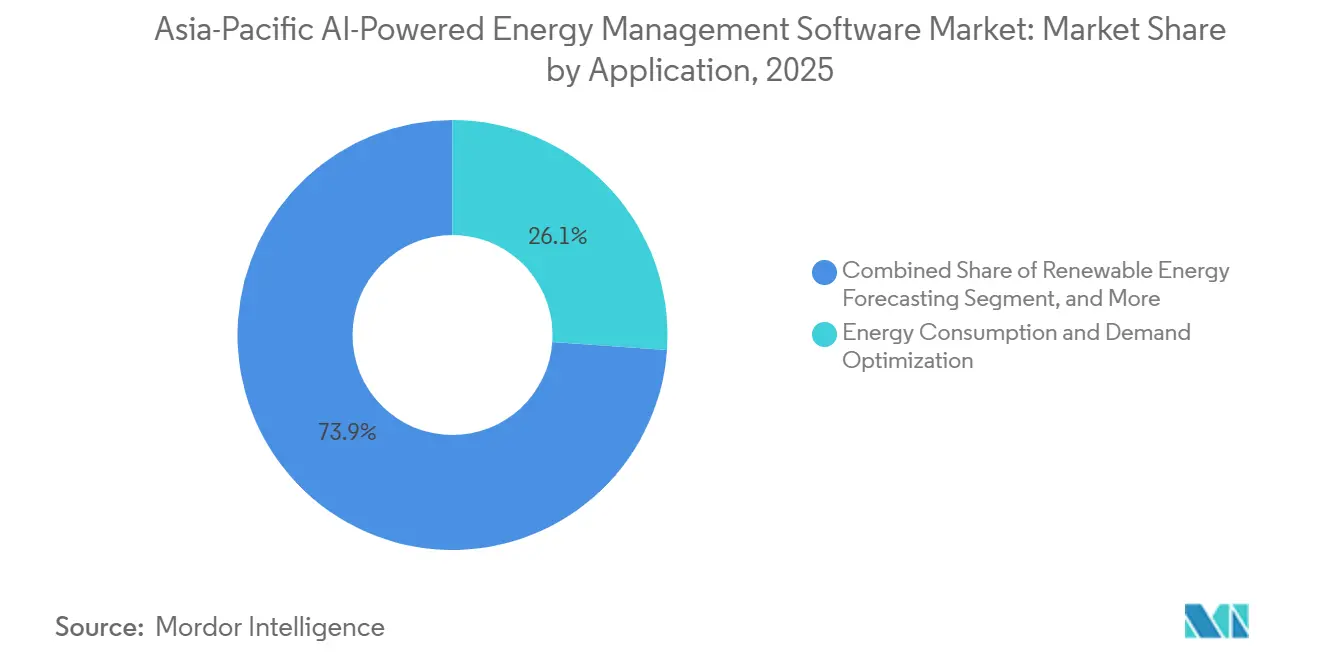

- アプリケーション別では、エネルギー消費と需要最適化が2025年のアジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場規模の26.12%を占め、再生可能エネルギー予測と統合は2031年にかけてCAGR 22.47%で拡大すると予測されています。

- エンドユーザー別では、電力会社が2025年に30.11%のシェアを保有し、産業施設は2031年にかけてCAGR 22.58%で拡大すると予測されています。

- 地域別では、中国が2025年に37.16%のシェアを保有し、インドは2031年にかけて最速のCAGR 22.67%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商業・産業施設におけるリアルタイムエネルギー最適化の高まるニーズ | +5.0% | アジア太平洋地域全体、特に中国、インド、日本、韓国に集中 | 短期(2年以内) |

| スマートグリッドおよび分散型エネルギーリソースとのAI統合 | +4.5% | 中国、インド、日本、韓国、オーストラリアおよびニュージーランド | 中期(2~4年) |

| 自動化されたデマンドレスポンスとピーク負荷管理への需要増加 | +3.0% | 日本、韓国、オーストラリアおよびニュージーランド、中国 | 短期(2年以内) |

| ESGレポーティングとカーボンアカウンティングワークフローの拡大 | +3.0% | シンガポール、日本、香港、中国、オーストラリアおよびニュージーランド | 中期(2~4年) |

| サイトレベルのエネルギー制御と障害検知のためのエッジAI導入 | +2.5% | アジア太平洋地域の産業回廊、中国、インド、韓国、東南アジア | 中期(2~4年) |

| 老朽化した建物および産業インフラからの改修需要の増加 | +1.5% | 日本、韓国、オーストラリアおよびニュージーランド、ASEANでは二次的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業・産業施設におけるリアルタイムエネルギー最適化の高まるニーズ

アジア太平洋地域全体の商業・産業事業者は、総消費量と同様にピーク需要にもペナルティを課す料金体系に対応しています。インドでは、高圧配電料金に時間帯別ピーク料金が含まれており、オフピーク水準より40~70%高く、需要料金が電気料金総額の30~40%を占めています。この料金体系は受動的なモニタリングの価値を低下させ、蓄電池のスケジューリング、太陽光出力の管理、リアルタイムでの負荷シフトが可能なAIプラットフォームへの需要を高めています。アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場はこのトレンドの恩恵を受けており、大規模な製造・商業サイトはコア業務を中断することなくエネルギー使用量を調整できることが多いです。Honeywell と Tata Consultancy Services は2026年2月に、インドを初期フォーカス市場として、建物と産業向けのAI主導の自律運用を推進するパートナーシップを発表しました。[1]Honeywell、「HoneywellとTCSが建物と産業向けのAIによる自律運用強化に向けて協力」、Honeywell、honeywell.com

スマートグリッドおよび分散型エネルギーリソースとのAI統合

スマートグリッドおよび分散型リソースとのAI統合は、地域全体でディスパッチ品質とシステムの可視性を向上させています。韓国電力公社は、2.8GW以上の分散型リソースを集約し、AIを使用して蓄電池、HVACシステム、および産業負荷を調整する仮想発電所プラットフォームを運営しています。[2]AIVPP、「アジア太平洋地域」、AIVPP、aivpp.com.au 中国は2026年5月に、国家エネルギー局などの機関が51のAIとエネルギーの応用シナリオと2030年の能力目標を盛り込んだ行動計画を発表することで、さらなる支援の層を加えました。これらのシステムを展開・運用する電力会社は、ベンダー、オペレーター、リファレンスカスタマーを同時に担うため優位性を得ます。これは、特にグリッド、負荷、蓄電層にわたって動作できるソフトウェアを必要とする電力会社にとって、アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場における実証済みのオーケストレーションツールの価値を強調しています。

自動化されたデマンドレスポンスとピーク負荷管理への需要増加

自動化されたデマンドレスポンスは、電力会社のプログラムからAIエネルギー管理プラットフォームの組み込み機能へと移行しています。関西電力は2025年4月に、Nature Inc.のデマンドレスポンス支援サービスとスマートフォン連携のホームエネルギー管理コントロールを使用したデマンドシフト型デマンドレスポンスプログラムを開始しました。[3]Nature Inc.、「NatureのデマンドレスポンスサポートサービスがKansai Electric Powerの新しいイニシアチブ「DRプロジェクト(デマンドシフト型)」に採用」、III Three、iii-three.com このシフトにより、蓄電池、建物システム、および接続デバイスが、手動調整を減らしながら価格シグナルとグリッドイベントに対応できるようになります。ベンダーは、以前は遊休状態だった柔軟性を電力会社とサイトオペレーターの収益創出サービス層に変えることができるため恩恵を受けます。アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場はこのモデルに適した位置にあり、地域にはすでに電力会社グレードの柔軟な容量に集約できる大規模な住宅・商業資産プールが存在します。

ESGレポーティングとカーボンアカウンティングワークフローの拡大

気候・カーボン報告要件は、エネルギー管理ソフトウェアのユースケースを直接的なエネルギー節約を超えて拡大しています。購買者はますます、単一のプラットフォームから内部追跡、外部報告、および業務上の意思決定を支援する施設レベルのデータを必要としています。これにより、財務、コンプライアンス、サステナビリティチームが施設マネージャーと並んでソフトウェア選定に関与するようになり、購買行動が変化しています。アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場は、業務データと追跡可能な報告アウトプットを結びつけるプラットフォームの恩恵を受けており、より幅広いビジネスニーズを満たしています。このトレンドはまた、コアプラットフォームの完全な再構築を必要とせずにダッシュボード、データモデル、および報告ワークフローをカスタマイズできるベンダーを優遇します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーOTおよびITシステムとの高い統合複雑性 | -2.0% | アジア太平洋地域全体、特に日本、韓国、中国・インドのレガシー産業回廊で深刻 | 短期(2年以内) |

| データ品質、相互運用性、センサーの断片化問題 | -1.5% | ASEAN、インド、中国の地方都市、その他のアジア太平洋地域 | 中期(2~4年) |

| 重要エネルギー資産に対するサイバーセキュリティとデータ主権の懸念 | -1.2% | アジア太平洋地域全体、特にオーストラリア、インド、東南アジアの電力会社 | 中期(2~4年) |

| 負荷密度が限られた中小規模サイトにおける回収不確実性 | -0.8% | ASEAN、インドの第2・第3層市場、その他のアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーOTおよびITシステムとの高い統合複雑性

アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場における主要な障害は、最新のソフトウェアスタックと長年稼働してきた運用技術との間のギャップです。多くの電力会社、工場、大型建物は、オープンなデータ交換を想定して設計されていない独自プロトコルと制御システムに依存しています。そのため、ベンダーはサイト固有のコネクタとミドルウェアを構築する必要があり、コストが増加し展開期間が延長されます。この問題は、エネルギーおよび産業資産が数年ごとではなく15~25年かけて交換されることが多いため、通常のソフトウェアサイクルよりも長く続きます。その結果、カスタマイズを最小限に抑えて混在環境に対応できるベンダーが、公共電力会社や重工業全体でスケールする可能性が高くなります。

データ品質、相互運用性、センサーの断片化問題

AIエネルギー最適化は継続的で詳細かつ信頼性の高いデータに依存していますが、多くのサイトでは依然として断片化したメーターと互換性のないデータ形式で運用されています。その結果、モデルの精度が低下し、最適化フィードバックが遅くなり、展開中の作業量が増加します。この問題は通常、デジタルインフラが整備された大規模都市サイトでは深刻度が低いですが、二次的な産業ゾーンや小規模商業施設では依然として顕著です。したがって、アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場は、高レベルで需要条件が似ているように見えても、地域全体で異なる速度で進展しています。不完全または不均一なデータを正規化でるベンダーは、これらの環境において明確な優位性を持ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がサービスの加速を覆い隠す

ソフトウェアは2025年のアジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場シェアの70.18%を占め、孤立したポイントツールよりもプラットフォーム主導の展開に対する強い選好を反映しています。このシェアは、支出を運営予算に移行させ多くのユーザーの購買プロセスを簡素化したサブスクリプションモデルによって支えられました。予測、最適化、報告が別のツールではなく単一のインターフェースに集約されることが期待されるようになったため、ソフトウェアは主要な商業層であり続けました。アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場において、これにより幅広いプラットフォーム能力を持つベンダーが初期・中期段階の展開で明確な優位性を得ました。

サービスは2026年から2031年にかけてCAGR 22.23%で拡大すると予測されており、展開サポートがコアソフトウェア需要とほぼ同じ速度で増加していることを示しています。クライアントは初期インストール後もシステム統合、モデルチューニング、データパイプラインのメンテナンス、ワークフローのカスタマイズを必要としています。これにより、プラットフォームが日常業務に組み込まれた後も、サービスはローンチをはるかに超えて関連性を保ち、スイッチングコストを高めます。Honeywellの2026年2月のTata Consultancy Servicesとのパートナーシップは、建物と産業サイトに向けて技術能力と実装の深さを組み合わせることで、この方向性を反映しました。

展開モード別:クラウドがリードし、制御重視ユーザーでハイブリッドが台頭

クラウドベースの展開は2025年の市場の61.14%を占め、中国、インド、シンガポール、日本、オーストラリア全体でデジタルインフラが拡大することで支えられました。クラウドモデルは、社内ITの要件を低減し、更新を容易にし、複数サイトへの迅速な展開を望むユーザーに訴求します。これは特に、独自の完全なデータスタックを維持したくない商業ビルオペレーターや小規模電力会社に関連しています。アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場はスケーラビリティのためにクラウドを引き続き優遇していますが、このパターンはすべてのエンドユーザーで均一ではありません。

ハイブリッド展開は2026年から2031年にかけてCAGR 22.34%で成長すると予測されており、市場で最も成長の速いモードとなっています。これは、レイテンシに敏感な機能にはローカル制御を求めながら、より広範な最適化にはクラウド分析を使用したい電力会社と産業オペレーターのニーズを反映しています。ハイブリッド設定は、データ主権ポリシーや運用リスクが完全なクラウド移行を困難にする場合にも受け入れやすいです。時間の経過とともに、これはエッジ処理、オンサイト制御、集中型分析を顧客に単一のアーキテクチャを強制することなく調整できるベンダーに機会をもたらします。

アプリケーション別:需要最適化がリードし、再生可能エネルギー予測が最速で成長

エネルギー消費と需要最適化は2025年のアジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場規模の26.12%を占め、最大のアプリケーション分野となりました。ピークシェービング、負荷シフト、電気料金削減は、多くの長期サイクルのソフトウェアメリットよりも顧客が測定しやすいため、このセグメントがリードしました。資産パフォーマンス、予知保全、スマートリッド管理、エネルギー取引のユースケースも拡大していますが、需要最適化は依然として最も明確な短期的回収を提供します。アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場において、これは維持されています。

再生可能エネルギー予測と統合は2031年にかけてCAGR 22.47%で拡大すると予測されており、地域の変動する太陽光・風力出力を管理する高まるニーズを反映しています。再生可能エネルギーの普及率が上昇するにつれ、オペレーターはバランシングリソースをスケジュールし、カーテルメントリスクを低減するために、より強力なサブ時間単位および翌日予測を必要としています。2025年にインドのスマートグリッド向け気候対応マルチエージェント強化学習に関して発表された研究では、タミル・ナードゥ州、オディシャ州、ラジャスタン州、ビハール州にわたる反応型制御ベースラインと比較して40~57%のパフォーマンス向上が報告されました。これは、予測・調整ツールが専門的な機能からより標準的なプラットフォーム要件へと移行するという見方を支持しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:電力会社が規模を保持し、産業施設が成長ペースを設定

電力会社は2025年の市場の30.11%を占め、収益で最大のエンドユーザーグループとなりました。グリッド管理、予測、分散型資産調整を含むより大規模な運用フットプリント全体にソフトウェアを展開するため、アンカーカスタマーであり続けています。電力会社との契約はまた、発電、建物、産業サイトの隣接アカウントに参入するベンダーにとって強力なリファレンスポイントとして機能します。これにより、電力会社はアジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場全体の需要パーンを形成する中心的な役割を担います。

産業施設は2026年から2031年にかけてCAGR 22.58%で成長すると予測されており、鉄鋼、アルミニウム、化学品、半導体製造などのエネルギー集約型業務におけるコスト圧力によって牽引されています。これらのサイトには大規模な制御可能な負荷があり、AI主導の最適化が軽負荷設定よりも財務的に意味のあるものとなっています。商業ビルも拡大しており、Johnson Controlsはジャカルタのタムリン・ナインにおいてビル管理とOpenBlueプラットフォームの展開を通じて最大30%のエネルギー削減を報告しています。住宅での採用は依然として発展の初期段階にありますが、日本やオーストラリアなどの市場における時間帯別料金と接続デバイスが、家庭レベルのAIエネルギー制御のケースを引き続き改善しています。[4]Johnson Controls、「Johnson ControlsがジャカルタのThamrin Nineでエネルギー使用量を30%削減」、Johnson Controls Singapore、johnsoncontrols.sg

地域分析

中国は2025年のアジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場シェアの37.16%を占め、地域のリーディングポジションを維持しました。同国の規模は強力な政策整合によって強化されており、特に2026年5月の行動計画に続いて、51のAIとエネルギーの応用シナリオと2030年の能力目標が導入されました。これにより、電力会社とグリッド設定で既に受け入れられたリファレンスを持つベンダーにとって、より明確な展開経路が生まれます。同時に、データ主権への期待が引き続き国内プラットフォームを優遇しており、外国参加者にとっては共同開発またはライセンスがより実用的となっています。

インドは2031年にかけてアジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場で最速のCAGR 22.67%を記録すると予測されています。その成長は、急速な再生可能エネルギーの追加、複雑な配電電力会社の料金体系、および州レベルの請求構造を反映したローカライズされたソフトウェアロジックへの強い需要によって支えられています。HoneywellとTata Consultancy Servicesは2026年2月に、AI主導の自律運用パートナーシップの最初のローンチ市場としてインドを選択しました。複数のDISCOM環境にわたって対応できるベンダーは、より強力なローカライゼーションの堀を持ち、商業・産業ポートフォリオ全体でスケールする可能性が高くなります。

日本と韓国は、グリッドの複雑さと成熟した運用環境を組み合わせているため、重要なリファレンス市場であり続けています。日本では、関西電力のデマンドシフトイニシアチブが、デマンドレスポンスが単純なモニタリングではなくデバイスレベルの自動制御へと移行していることを示しました。韓国の大規模な仮想発電所活動は、電力会社規模でのAI主導の集約とディスパッチのケースを強化しています。オーストラリアとニュージーランドも分散型柔軟性とホームエネルギー制御を通じて前進しており、Enphaseは2026年3月にIQエネルギー管理をローンチしました。その他のアジア太平洋地域、特に東南アジアは、ベンダーが断片化したグリッドと不均一なセンサーカバレッジに適応することでファーストムーバーポジションを構築できる大規模な未開拓プールとして残っています。

競争環境

アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場には、大規模な自動化・産業技術ベンダー、主要なクラウドインフラプロバイダー、およびAIネイティブのスペシャリストが含まれます。Siemens、Schneider Electric、ABB、Honeywellなどの企業は、グリッド、建物、エネルギー最適化機能にわたる幅広さで競争しています。Microsoft と Amazon Web Services も、多くの顧客がすでに使用しているデジタルインフラに分析能力を組み込んでいるため関連性があります。同時に、Bidgely や C3.ai などのスペシャリストは、予測パフォーマンスと分散型エネルギーリソース分析が最も重要な分野で引き続き注目を集めています。

2025年と2026年の戦略的動向は、能力拡大が買収とパートナーシップの両方を通じて行われていることを示しています。Bidgelyは2025年3月にGrid4Cを買収し、消費者側の分解と電力会社側の予測分析を単一のUtilityAIプラットフォームに統合しました。Johnson Controlsは2026年4月にNantum AIを買収し、独自のAI主導のHVAC最適化アルゴリズムをOpenBlueデジタルエコシステムに追加しました。HoneywellとTata Consultancy Servicesも2026年2月に建物と産業向けのAI主導の自律運用を推進するパートナーシップを締結しており、これはプラットフォームと実行モデルを組み合わせることへの高まる関心を示しています。

ASEANの電力会社向けハイブリッド仮想発電所ソフトウェア、インドの断片化した配電環境向けAIネイティブ分析、およびより広範な報告ニーズをサポートする運用エネルギープラットフォームにはオープンスペースが残っています。一部のユーザーがクラウドのラウンドトリップを待たずに障害検知とディスパッチ決定を必要とするため、エッジ処理がより重要になっています。したがって、強力な地域展開リファレンスを持つベンダーは、ブランド認知度や幅広いグローバル製品リストのみに依存する企業よりも優位性を得ています。アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場は、顧客ニーズが電力会社、産業サイト、建物にわたって大きく異なるため、スペシャリストにも余地を残しています。大規模ベンダーはインストールベースの優位性を保持していますが、スペシャリストはローカルの統合、予測、または制御の問題をより正確に解決する場合に依然として勝利できます。

アジア太平洋地域のAI搭載エネルギー管理ソフトウェア業界リーダ

Schneider Electric SE

Siemens AG

Honeywell International Inc.

IBM Corporation

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:中国の国家発展改革委員会、国家エネルギー局、工業情報化部、国家データ局が共同で「AI・エネルギー双方向エンパワーメント促進行動計画」(文書番号34)を発行し、51の高価値AI+エネルギー応用シナリオを公開し、2030年までに世界をリードするAIエネルギー能力の目標を義務付け、深圳での国家エネルギー局の全国AI+エネルギー分野会議でエネルギー企業25社がオープンシーンコミットメントに署名しました。

- 2026年4月:Johnson Controlsがニューヨーク拠点のAIアルゴリズムスペシャリストであるNantum AIを買収し、独自のAI主導のHVAC最適化アルゴリズムをOpenBlueデジタルエコシステムに統合しました。Nantum AIの展開済みソリューションは買収時点で施設あたり10%以上のエネルギー節約をすでに実現していました。

- 2026年3月:Enphase EnergyがオーストラリアとニュージーランドでIQエネルギー管理をローンチし、AIとIQエネルギールータースイートを組み合わせて家庭の太陽光、蓄電池、電気温水器、EVチャージャーを管理し、変動する電力料金に合わせた自律制御を実現しました。Enphaseはこれまでに世界で約8,640万台のマイクロインバーターを出荷しています。

- 2026年2月:HoneywellとTata Consultancy Services(TCS)がインドの建物と産業向けのAI主導の自律運用を推進する戦略的パートナーシップを発表し、HoneywellのAI搭載産業・建物技術とTCSのAIおよびエンジニアリング能力を組み合わせました。このイニシアチブはインドでのローンチ後にグローバル地域に拡大される予定です。

アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場レポートの範囲

アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場は、人工知能を活用してエネルギー消費を最適化し、資産パフォーマンスを向させ、地域全体でよりスマートなグリッドおよび分散型エネルギーリソース(DER)管理を可能にするプラットフォームとサービスで構成されています。これらのソリューションは、予知保全、再生可能エネルギー予測、需要側最適化、エネルギー取引・価格設定のための市場インテリジェンスなどの高度な機能を提供します。

アジア太平洋地域のAI搭載エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、アプリケーション(エネルギー消費と需要最適化、資産パフォーマンスと予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測と統合、エネルギー取引・価格設定と市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、住宅ビル)、および地域(中国、インド、日本、韓国、オーストラリアおよびニュージーランド、その他のアジア太平洋地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費と需要最適化 |

| 資産パフォーマンスと予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測と統合 |

| エネルギー取引・価格設定と市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| その他のアジア太平洋地域 |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費と需要最適化 |

| 資産パフォーマンスと予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測と統合 | |

| エネルギー取引・価格設定と市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域のAI搭載エネルギー管理ソフトウェアの現在の規模と2031年の見通しは?

市場は2025年に9億5,000万米ドルと評価され、2026年から2031年にかけてCAGR 22.15%で2031年までに31億米ドルに達すると予測されています。

この分野でどのコンポーネントが収益をリードし、どれが最も速く成長していますか?

ソフトウェアが2025年に70.18%のシェアでリードし、サービスは2031年にかけてCAGR 22.23%で最速成長すると予測されています。

なぜハイブリッド展開がアジア太平洋地域のエネルギーソフトウェアプラットフォーム全体で支持を得ているのですか?

ハイブリッドモデルはCAGR 22.34%で成長しており、電力会社と産業オペレーターがクラウド分析を使用しながらも低レイテンシ機能のためのローカル制御を求めているためです。

地域のAI主導エネルギープラットフォーム全体で最も速く拡大しているアプリケーションはどれですか?

再生可能エネルギー予測と統合はCAGR 22.47%で成長すると予測されており、太陽光・風力の普及率の上昇とより良いバランシング決定の必要性によって支えられています。

今日地域をリードしている国はどこで、最も速く成長している国はどこですか?

中国が2025年に37.16%のシェアでリードし、インドは2031年にかけて最速のCAGR 22.67%を記録すると予測されています。

主要企業はこの市場でどのようにポジションを強化していますか?

ベンダーはBidgelyのGrid4C買収、Johnson ControlsのNantum AI買収、インドでのHoneywell-TCSパートナーシップを含む買収とパートナーシップを活用しています。

最終更新日: