Tamaño y Participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

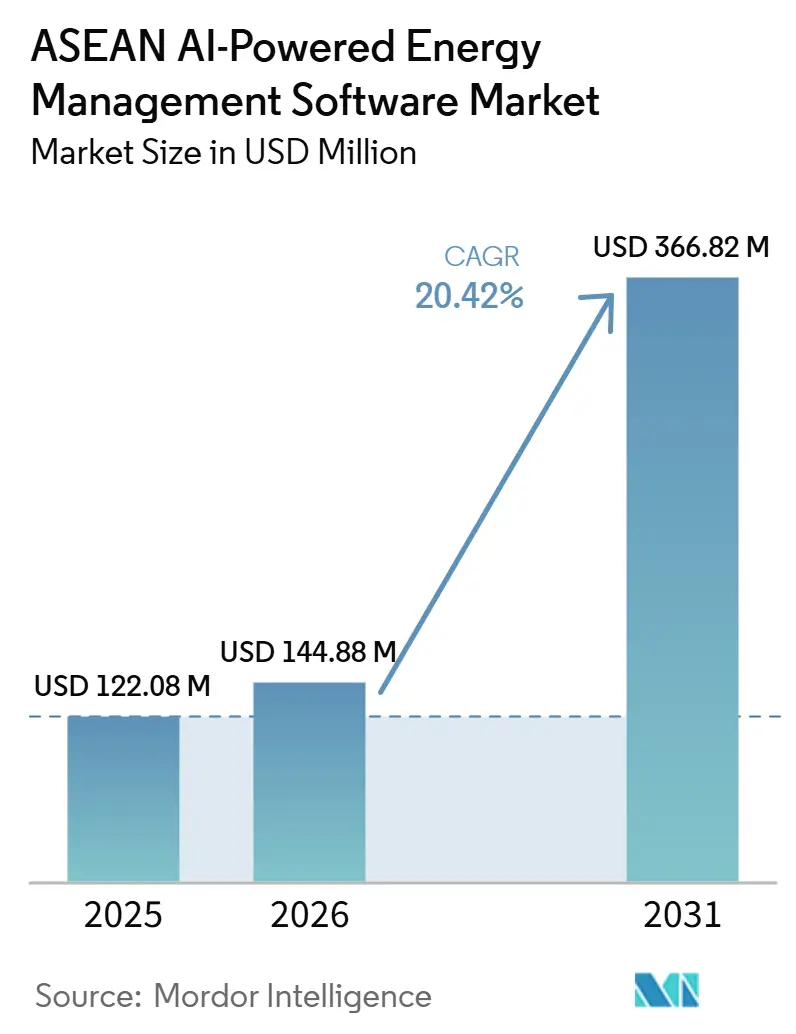

| Tamaño del mercado en el año base (2025) | 122.08 Millones de dólares |

| Tamaño del Mercado (2026) | 144.88 Millones de dólares |

| Tamaño del Mercado (2031) | 366.82 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN por Mordor Intelligence

Se espera que el tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN crezca de 122,08 millones USD en 2025 a 144,88 millones USD en 2026, y se prevé que alcance 366,82 millones USD en 2031 a una CAGR del 20,42% durante el período 2026-2031. La demanda de electricidad está aumentando más rápido de lo que muchos sistemas existentes fueron diseñados para gestionar, lo que impulsa el software de control energético hacia los presupuestos operativos centrales en lugar de considerarse un gasto opcional de eficiencia. La rápida expansión de los centros de datos añade otra capa de presión, ya que los operadores necesitan un control más estricto sobre las cargas de refrigeración, la calidad de la energía y el consumo energético a nivel de instalación. La política regional también está dando a los compradores mayor confianza para avanzar, ya que los objetivos de reducción de la intensidad energética y los programas nacionales de eficiencia son cada vez más difíciles de ignorar. Al mismo tiempo, la adopción del software sigue dependiendo de la capacidad de los proveedores para trabajar con sistemas más antiguos de control de edificios y redes eléctricas, lo que mantiene la capacidad de implementación como un factor tan importante como la calidad analítica. El Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN está, por tanto, creciendo impulsado por la presión sobre los costos energéticos, el estrés de la red eléctrica, necesidades de cumplimiento normativo más estrictas y estrategias de proveedores centradas en el soporte de integración y el retorno de inversión medible.

Conclusiones Clave del Informe

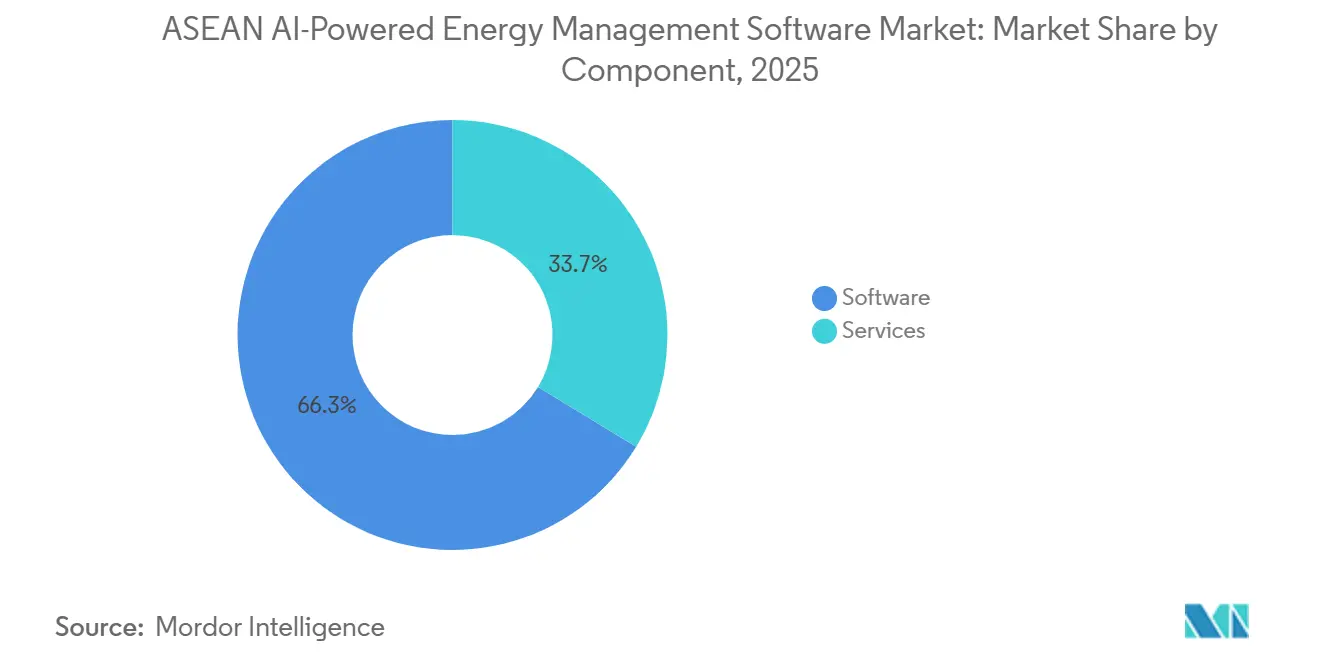

- Por componente, el software representó el 66,31% del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 23,81% hasta 2031.

- Por modo de implementación, las soluciones basadas en la nube representaron el 61,45% del Mercado de Software de Gestión de Energía con Inteligencia Artificial Impulsado por IA de la ASEAN en 2025, mientras que se proyecta que la implementación híbrida crecerá a una CAGR del 23,48% hasta 2031.

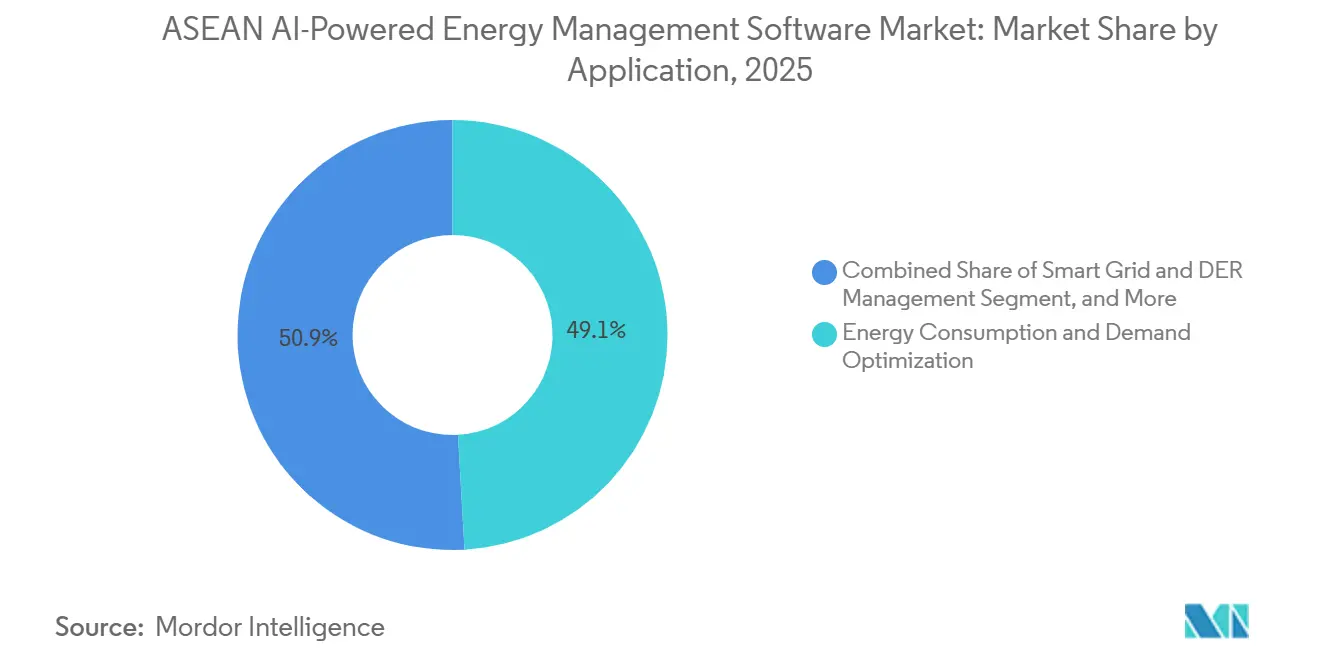

- Por aplicación, la optimización del consumo y la demanda de energía representó el 49,12% del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN en 2025, mientras que se proyecta que la previsión e integración de energías renovables avanzará a una CAGR del 22,67% hasta 2031.

- Por usuario final, los edificios comerciales representaron el 56,47% del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN en 2025, mientras que se proyecta que las empresas de servicios públicos se expandirán a una CAGR del 23,05% hasta 2031.

- Por geografía, Indonesia representó el 31,29% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN en 2025, mientras que se proyecta que Vietnam se expandirá a una CAGR del 22,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos de Energía y Volatilidad de la Carga Máxima | +3.5% | Global, mayor en Singapur, Tailandia, Filipinas | Corto plazo (≤ 2 años) |

| Aceleración de la Renovación de Edificios Inteligentes en Núcleos Urbanos de ASEAN | +3.0% | Singapur, Indonesia, Malasia, Tailandia, Vietnam | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Eficiencia Energética y la Digitalización | +2.8% | Malasia, Tailandia, Vietnam, Indonesia | Mediano plazo (2-4 años) |

| Optimización de Carga Habilitada por Inteligencia Artificial en Carteras Multisitio | +2.5% | Singapur, Malasia, Indonesia | Mediano plazo (2-4 años) |

| Crecimiento de los Recursos Energéticos Distribuidos e Integración de Baterías | +2.0% | Filipinas, Vietnam, Indonesia, Tailandia | Largo plazo (≥ 4 años) |

| Demanda de Informes de Cumplimiento Continuo y Trazabilidad ESG | +1.8% | Singapur, Malasia, Indonesia, Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Energía y Volatilidad de la Carga Máxima

La volatilidad del precio de la energía ha situado el software energético en el primer plano del control de costos diario en todo el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN. La Agencia Internacional de Energía señaló que se proyecta que la demanda de electricidad en el Sudeste Asiático aumente un 4% anual hasta 2035, lo que mantiene la presión sobre las empresas de servicios públicos y los grandes consumidores para gestionar la carga con mayor precisión. Cuando la demanda crece tan rápidamente, los compradores prestan más atención a la exposición tarifaria, los cargos por demanda máxima y la programación subhoraria que hace unos años. Esto cambia el comportamiento de adquisición porque ahora se espera que el software reduzca la volatilidad de la facturación, no solo recorte el consumo anual. El APAEC 2026-2030 también estableció un objetivo para reducir la intensidad energética de la ASEAN en un 40% para 2030 en relación con los niveles de 2005, lo que añade peso normativo a controles energéticos más estrictos. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN, los proveedores con sólidas herramientas de gestión de carga e informes están encontrando, por tanto, un camino más directo hacia la aprobación presupuestaria.

Aceleración de la Renovación de Edificios Inteligentes en Núcleos Urbanos de ASEAN

La actividad de renovación en propiedades comerciales sigue siendo uno de los canales de demanda más claros para el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN. Siemens lanzó Building X para la ASEAN en marzo de 2025 y utilizó True Digital Park en Bangkok como sitio de referencia inicial para la optimización de edificios basada en la nube. Siemens indicó que la implementación permitió la monitorización en tiempo real y la optimización impulsada por IA de los parámetros de temperatura, humedad y energía, con un retorno de inversión típico de menos de 1 año para los edificios participantes. Esto es relevante porque muchos propietarios de inmuebles desean actualizaciones por etapas que mejoren el rendimiento sin forzar un reemplazo completo de los controles de instalación más antiguos. El Centro de Energía de la ASEAN señaló que los modelos de Empresas de Servicios Energéticos pueden agrupar auditorías, financiamiento, instalación y medición, reduciendo así la carga para los propietarios que carecen de capacidad de implementación interna. Esa combinación de demanda de renovación y soporte de entrega mantiene a los edificios existentes en el centro de la adopción de software a corto plazo.

Incentivos Gubernamentales para la Eficiencia Energética y la Digitalización

La regulación se está convirtiendo en un motor de demanda más estable en todo el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN. El Centro de Energía de la ASEAN informó que la Ley de Eficiencia y Conservación de Energía de Malasia y el Plan de Eficiencia Energética 2024 de Tailandia fortalecieron el caso de los sistemas de gestión de energía y las herramientas digitales en grandes instalaciones. La misma fuente señaló que Tailandia combina estándares obligatorios con el apoyo del Fondo ENCON e incentivos fiscales de la Junta de Inversiones para soluciones de eficiencia basadas en IoT, big data e IA. En Vietnam, la Asamblea Nacional revisó las modificaciones a la ley sobre el uso económico y eficiente de la energía en junio de 2026 y solicitó una mayor transformación digital en la auditoría y el monitoreo energético. El APAEC 2026-2030 vincula estos esfuerzos nacionales en una dirección regional común a través de su objetivo de intensidad energética. Esta combinación de políticas ofrece a los proveedores un piso de demanda más confiable que los mensajes de eficiencia voluntaria por sí solos.

Optimización de Carga Habilitada por Inteligencia Artificial en Carteras Multisitio

Las grandes organizaciones están yendo más allá de los proyectos piloto en un solo sitio, y eso está cambiando el comportamiento de compra en todo el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN. Siemens reforzó este cambio en junio de 2026, firmando memorandos de entendimiento en Indonesia con PT Accenture Indonesia, PT PLN Enjiniring y Telkomsel durante el Tech Summit 2026. Johnson Controls mostró la misma dirección en Yakarta, donde OpenBlue y Metasys en Thamrin Nine lograron hasta un 30% de ahorro energético y redujeron los costos de refrigeración e iluminación en un 20%. Estos ejemplos son relevantes porque los propietarios de carteras de activos desean una plataforma única que pueda aprender en múltiples sitios y respaldar flujos de trabajo repetibles. También favorecen a los proveedores que pueden combinar análisis, integración de controles y soporte de campo bajo una única relación comercial. Como resultado, el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN está recompensando a los proveedores que pueden escalar el rendimiento del software y la entrega local simultáneamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con BMS y SCADA Heredados | -3.2% | Indonesia, Tailandia, Filipinas | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Especialistas en Datos de Energía e Inteligencia Artificial | -2.5% | Vietnam, Filipinas, Indonesia | Mediano plazo (2-4 años) |

| Preocupaciones sobre Soberanía de Datos y Ciberseguridad para la Implementación en la Nube | -1.8% | Indonesia, Vietnam, Malasia | Mediano plazo (2-4 años) |

| Digitalización Desigual en Activos Comerciales e Industriales de ASEAN | -1.2% | Filipinas, ciudades de segundo nivel de Vietnam, Resto de ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con BMS y SCADA Heredados

La integración con sistemas más antiguos de control de edificios y redes eléctricas sigue siendo la barrera más inmediata en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN. Muchos activos de renovación aún operan con sistemas separados para climatización, iluminación, medición y controles de planta, y esos sistemas no fueron diseñados para intercambiar datos de forma fluida. Ese flujo de datos deficiente reduce la calidad de las recomendaciones de IA y extiende los tiempos de prueba, puesta en marcha y resolución de problemas. El Centro de Energía de la ASEAN señaló que las renovaciones lideradas por Empresas de Servicios Energéticos pueden combinar auditorías, financiamiento, instalación y verificación, pero los activos más antiguos aún requieren un diseño cuidadoso a nivel de sitio antes de que el software pueda funcionar de manera consistente. Los compradores, por tanto, buscan un retorno de inversión rápido, interoperabilidad comprobada y soporte de implementación claro antes de expandirse más allá de los sitios iniciales. Esto ralentiza la adopción principalmente en propiedades comerciales de nivel medio donde el consumo energético es significativo pero los presupuestos técnicos siguen siendo limitados.

Disponibilidad Limitada de Especialistas en Datos de Energía e Inteligencia Artificial

La escasez de trabajadores que comprendan tanto los sistemas energéticos como la IA también está ralentizando la entrega en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN. La Junta de Desarrollo Económico de Singapur señaló que el Sudeste Asiático todavía enfrenta escasez en roles de IA de nivel medio y senior, especialmente para iniciativas complejas que requieren un sólido criterio técnico.[1]Junta de Desarrollo Económico de Singapur, "Desbloqueando el Potencial de IA del Sudeste Asiático, Oportunidades para el Crecimiento y la Innovación," Junta de Desarrollo Económico de Singapur, edb.gov.sg El mismo informe señaló que la infraestructura fragmentada y los sistemas heredados dificultan la implementación escalable de IA, subrayando la importancia de equipos con experiencia. Cuando los clientes carecen de experiencia interna, las implementaciones dependen más de los equipos de servicio del proveedor y requieren una formación más prolongada del operador. Esto eleva los costos de entrega de los proveedores y retrasa el momento en que los clientes pueden ver ahorros medibles. Los proveedores que combinan el software con soporte gestionado están, por tanto, mejor posicionados para convertir el interés en un uso sostenido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Ancla la Implementación, los Servicios Impulsan la Expansión

El software representó el 66,31% del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN en 2025, convirtiéndolo en el foco principal para los clientes que buscan visibilidad en múltiples sitios. Los compradores generalmente comenzaron con análisis, paneles de control e informes porque esas herramientas crearon una capa de datos utilizable antes de que comenzara el trabajo de automatización más profundo. Este orden importaba porque la primera elección de plataforma a menudo determinaba las decisiones posteriores de integración, flujo de trabajo y renovación. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN, el software también se benefició de los modelos de entrega en la nube que permitieron a los proveedores actualizar la funcionalidad sin reconstruir la infraestructura del sitio. El segmento lideró en 2025 porque aportó valor operativo directo y también actuó como puerta de entrada a programas de energía digital más amplios.

Se proyecta que los servicios se expandirán a una CAGR del 23,81% hasta 2031, el ritmo más rápido dentro de esta segmentación. Ese crecimiento refleja el importante soporte que muchos clientes aún necesitan para la integración, la puesta en marcha, la formación y la gestión del cambio. El Centro de Energía de la ASEAN señaló que los proveedores de Empresas de Servicios Energéticos en la ASEAN pueden combinar auditorías, financiamiento, instalación, medición y verificación, reduciendo así la carga de ejecución para los propietarios de edificios.[2]Centro de Energía de la ASEAN, "Habilitando el Mercado de Empresas de Servicios Energéticos para la Transición de Edificios de Bajo Carbono de la ASEAN," Centro de Energía de la ASEAN, aseanenergy.org Esta capa de servicios es importante porque las herramientas de IA solo funcionan bien cuando los medidores, los controles y los programas operativos están conectados de manera confiable. Por tanto, se prevé que los servicios crezcan más rápido que el software, aunque el software seguirá siendo el mayor grupo de ingresos durante el período de pronóstico.

Por Modo de Implementación: La Nube Lidera, el Híbrido Remodela la Arquitectura

Las soluciones basadas en la nube representaron el 61,45% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN en 2025, lo que demostró que la escalabilidad y los menores costos iniciales de infraestructura siguieron siendo las principales prioridades de compra. La implementación en la nube permite a las organizaciones activar la monitorización, los informes y las actualizaciones de software en carteras dispersas sin construir entornos de servidor local separados en cada sitio. Siemens ofreció a la región un ejemplo visible cuando lanzó Building X para la ASEAN en marzo de 2025. Ese lanzamiento fue relevante porque los operadores comerciales querían una implementación más rápida, un mantenimiento más ligero y caminos más claros hacia la optimización remota. La nube, por tanto, siguió siendo la opción predeterminada para las nuevas carteras de edificios multisitio en 2025.

Se proyecta que la implementación híbrida crecerá a una CAGR del 23,48% hasta 2031, la tasa más rápida en este grupo. Las empresas de servicios públicos y los operadores industriales a menudo mantienen las funciones de control sensibles al tiempo en el sitio mientras trasladan los análisis y los informes más amplios a entornos en la nube. Esta estructura se adapta a las instalaciones que necesitan equilibrar el tiempo de actividad, las reglas de aprobación interna y el riesgo operativo. También ofrece a los proveedores una ruta práctica hacia mercados donde las expectativas de manejo de datos siguen siendo estrictas o no están definidas. A medida que el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN madura, es probable que el diseño híbrido gane más terreno en los casos de uso industrial y orientados a la red eléctrica.

Por Aplicación: La Optimización de la Demanda Lidera Mientras la Integración de Renovables se Acelera

La optimización del consumo y la demanda de energía representó el 49,12% de la participación del tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN en 2025, convirtiéndola en el primer caso de uso que adoptó la mayoría de los clientes. La razón era sencilla: los compradores podían ver valor directo cuando la demanda máxima, los programas de equipos y el desperdicio de energía se gestionaban mejor. Esta aplicación también creó los datos de referencia que posteriormente respaldaron el mantenimiento predictivo, el control de recursos energéticos distribuidos y los flujos de trabajo de cumplimiento normativo. En el Mercado de Software de Gestión de Energa con Inteligencia Artificial de la ASEAN, la optimización de la demanda siguió siendo el punto de entrada más fácil para carteras comerciales, fábricas y sitios de alta densidad energética. Su liderazgo en 2025 reflejó tanto los ahorros inmediatos como la amplia relevancia entre los usuarios finales.

Se proyecta que la previsión e integración de energías renovables avanzará a una CAGR del 22,67% hasta 2031, la tasa más rápida entre las aplicaciones. La Agencia Internacional de Energía señaló que la iniciativa de la Red Eléctrica de la ASEAN requiere 27.000 millones USD en inversión de interconexión transfronteriza hasta 2040, lo que subraya la escala de la modernización de la red eléctrica que aún está en curso. A medida que más generación variable y recursos distribuidos ingresan a los sistemas locales, las empresas de servicios públicos y los grandes operadores necesitan herramientas de previsión y equilibrio más sólidas. Esto crea espacio para el software de IA que puede mejorar la planificación antes de que el almacenamiento y el refuerzo de la red alcancen su pleno desarrollo. El resultado es un camino de crecimiento más rápido para las aplicaciones de integración de energías renovables dentro del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Edificios Comerciales Dominan, los Servicios Públicos Lideran el Crecimiento

Los edificios comerciales representaron el 56,47% de la demanda de usuarios finales en 2025, manteniéndolos en el centro del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN. Las torres de oficinas, los hoteles, los centros comerciales y las propiedades de uso mixto ofrecen casos de ahorro claros porque los niveles de ocupación y las cargas de refrigeración cambian a lo largo del día. Los proveedores también favorecen este segmento porque un proyecto exitoso a menudo puede repetirse en una cartera de propiedades más amplia. Johnson Controls lo demostró en Yakarta, donde OpenBlue y Metasys en Thamrin Nine lograron hasta un 30% de ahorro energético y redujeron los costos de refrigeración e iluminación en un 20%. Ese tipo de proyecto de referencia respalda la adopción continua entre los propietarios que desean pruebas antes de expandirse sitio por sitio.

Se proyecta que las empresas de servicios públicos se expandirán a una CAGR del 23,05% hasta 2031, convirtiéndolas en el grupo de usuarios finales de más rápido crecimiento. La Agencia Internacional de Energía señaló que se proyecta que la demanda de electricidad en el Sudeste Asiático aumente un 4% anual hasta 2035, lo que subraya la necesidad de herramientas más sólidas de previsión, soporte de despacho y equilibrio del sistema. El APAEC 2026-2030 también formalizó un objetivo regional para reducir la intensidad energética en un 40% para 2030, lo que añade presión sobre los sistemas eléctricos para gestionar la oferta y la demanda de manera más inteligente. Los contratos con empresas de servicios públicos suelen ser más grandes y de mayor duración que los acuerdos de software a nivel de edificio, por lo que incluso una base instalada más pequeña puede generar un fuerte crecimiento de ingresos. Por eso se prevé que las empresas de servicios públicos generen la expansión incremental más rápida dentro del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN.

Análisis Geográfico

Indonesia representó el 31,29% del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN en 2025, la mayor participación de país en la región. Su liderazgo provino de una gran base de propiedades comerciales, crecientes necesidades de gestión digital de energía y una creciente atención de los proveedores globales. Siemens trató a Indonesia como un mercado de ejecución central en junio de 2026 cuando firmó memorandos de entendimiento con PT Accenture Indonesia, PT PLN Enjiniring y Telkomsel durante el Tech Summit 2026.[3]Siemens, "El Tech Summit 2026 de Siemens Acelera la Transformación Digital y Verde de Indonesia," Siemens, news.siemens.com Johnson Controls también utilizó Thamrin Nine en Yakarta como sitio de referencia, donde el control liderado por IA logró hasta un 30% de ahorro energético y redujo los costos de refrigeración e iluminación en un 20%. Estos movimientos muestran que los principales proveedores ahora ven a Indonesia como un mercado en expansión para programas de edificios comerciales y de energía digital más amplios.

Se proyecta que Vietnam se expandirá a una CAGR del 22,14% hasta 2031, la tasa más rápida entre los países de la ASEAN, y está asumiendo un papel más importante en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN. La revisión legislativa del país en junio de 2026 solicitó una mayor transformación digital en la auditoría y el monitoreo energético, lo que respalda un camino de adopción más formal para las herramientas de software. El crecimiento de las zonas industriales también está ampliando la base de clientes, ya que más fábricas necesitan monitorización estructurada y control de carga a medida que aumenta el consumo de energía. Filipinas sigue siendo importante para la próxima ola de gestión de recursos renovables y distribuidos, aunque su base instalada es menor que la de Indonesia. Juntos, Vietnam y Filipinas forman un sólido corredor de crecimiento para aplicaciones de previsión, equilibrio de carga y cumplimiento digital.

Singapur sigue siendo el centro de validación tecnológica de la región, y Johnson Controls señaló que los centros de datos allí consumen el 7% de la electricidad nacional y podrían alcanzar el 12% para 2030, lo que fortalece el caso de las herramientas avanzadas de optimización. Malasia ofrece un entorno favorable para el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN, mientras que Tailandia continúa respaldando la adopción de eficiencia digital a través del Plan de Eficiencia Energética 2024, el apoyo del Fondo ENCON y los incentivos fiscales de la Junta de Inversiones. Tailandia también obtuvo un caso de referencia comercial temprano cuando Siemens lanzó Building X en True Digital Park en Bangkok en marzo de 2025. El resto de la ASEAN se encuentra en una etapa más temprana de adopción, pero la coordinación regional bajo el APAEC 2026-2030 sigue creando una dirección común para la demanda futura de software.

Panorama Competitivo

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN sigue siendo moderadamente concentrado, con varios actores globales establecidos que se benefician de sistemas de control instalados, alcance de servicios y relaciones empresariales de larga data. Schneider Electric, Siemens, Honeywell y Johnson Controls ingresaron a muchas cuentas a través de pilas de automatización de edificios, controles y gestión de energía ya integradas en los sitios de los clientes. Esto les dio una ventaja práctica porque la selección de software a menudo seguía al proveedor que ya comprendía el entorno del edificio o la planta. Al mismo tiempo, los especialistas locales y regionales compitieron ofreciendo capas de integración más ligeras, servicios gestionados y una personalización más rápida para las condiciones operativas de la ASEAN. La principal competencia, por tanto, se centró en la interoperabilidad, la velocidad de ejecución y la prueba de ahorros, más que en las características analíticas por sí solas.

Siemens utilizó 2 movimientos para fortalecer su posición: el lanzamiento de Building X para la ASEAN en marzo de 2025, seguido de la firma de memorandos de entendimiento multipartitos en Indonesia en junio de 2026 para profundizar la ejecución de energía digital. Johnson Controls siguió un camino similar al expandir su Centro de Innovación de Singapur con un compromiso de 60 millones USD a cinco años y al convertir Thamrin Nine en un sitio de referencia en vivo de la ASEAN para OpenBlue y Metasys.[4]Johnson Controls, "Johnson Controls Ayuda a Reducir el Consumo de Energía en Thamrin Nine de Yakarta," Johnson Controls, johnsoncontrols.com Estas acciones fueron relevantes porque los compradores en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN generalmente querían tanto profundidad de soporte regional como prueba local antes de comprometerse con implementaciones más amplias. La estrategia de los proveedores también continuó evolucionando hacia modelos de servicio basados en resultados, lo que podría aliviar las preocupaciones de los compradores sobre el trabajo de integración y las limitaciones de personal. Ese enfoque fue especialmente relevante en proyectos de bienes raíces comerciales y centros de datos donde las garantías de rendimiento tenían más peso que las etiquetas de licencias de software.

El espacio sin explotar era más fuerte en edificios del mercado medio, previsión de energías renovables, orquestación de recursos energéticos distribuidos e informes de cumplimiento automatizados, donde las necesidades de los compradores crecían más rápido que los modelos de entrega heredados. Las plataformas emergentes de la ASEAN como Esave.ai, AIOTKU, EcoXplore, ENX Systems y Tanand Technology utilizaron el soporte de implementación local y la familiaridad regulatoria para competir por estas oportunidades. El Esquema de Certificación de Gestión de Energía Sostenible AJEEP también podría dar forma a los criterios de adquisición una vez finalizado, ya que los requisitos estandarizados de gestión de energía a menudo favorecen a los proveedores que pueden mapear los resultados del software con los requisitos de informes formales. El equilibrio competitivo en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN, por tanto, probablemente seguirá siendo abierto, incluso cuando los actores globales establecidos mantengan la base instalada más sólida.

Líderes de la Industria de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN

Schneider Electric SE

Siemens AG

Honeywell International Inc.

IBM Corporation

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Siemens lanzó oficialmente el Siemens Tech Summit 2026 (STS26) en Yakarta, firmando memorandos de entendimiento estratégicos con PT Accenture Indonesia, PT PLN Enjiniring y PT Telekomunikasi Selular (Telkomsel) para acelerar la digitalización industrial y la transición energética de Indonesia a través de plataformas integradas de OT/IT impulsadas por inteligencia artificial, integración de IoT e iniciativas de desarrollo de capacidades en ingeniería de energía que abarcan los sectores de servicios públicos y edificios comerciales.

- Mayo de 2026: Johnson Controls implementó su ecosistema OpenBlue impulsado por inteligencia artificial y el Sistema de Gestión de Edificios Metasys en el complejo Thamrin Nine de Yakarta, logrando hasta un 30% de ahorro energético y aproximadamente un 20% de reducción en los costos de refrigeración e iluminación, la primera implementación de optimización de planta de enfriamiento de la empresa en Indonesia, a través del control predictivo en tiempo real que analiza patrones de ocupación, clima y demanda.

- Mayo de 2026: Schneider Electric anunció planes para abrir un centro de formación para el Sudeste Asiático en Malasia, dedicado al desarrollo de habilidades técnicas entre socios y usuarios finales para sistemas de gestión de energía que abarcan aplicaciones de media tensión y soluciones para centros de datos, en respuesta a las crecientes inversiones en infraestructura de inteligencia artificial en toda la región que están intensificando los requisitos de gestión de energía.

- Enero de 2026: Johnson Controls se comprometió a invertir 60 millones USD durante cinco años para expandir su Centro de Innovación en Singapur, añadiendo entre 90 y 100 puestos de ingeniería centrados en la gestión térmica de próxima generación, estrategias avanzadas de refrigeración y soluciones de energía para centros de datos impulsadas por inteligencia artificial, con el apoyo de la Junta de Desarrollo Económico de Singapur.

Alcance del Informe del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN abarca plataformas de software inteligentes a las que las naciones del Sudeste Asiático recurren cada vez más para optimizar el consumo de energía. Estas soluciones inteligentes no solo pronostican la demanda y evalúan el rendimiento de los activos, sino que también integran a la perfección los sistemas de energías renovables, todo ello en el contexto de paisajes que se industrializan y urbanizan rápidamente. La expansión del mercado está impulsada por el aumento de la demanda de energía, la rápida industrialización y las iniciativas gubernamentales proactivas que promueven tanto la sostenibilidad como la transformación digital. Con la IA al frente, las organizaciones no solo están reduciendo los costos operativos y aumentando la eficiencia, sino que también están garantizando el cumplimiento de estrictas regulaciones medioambientales. A medida que la infraestructura inteligente se expande y la adopción de la nube aumenta, la adopción de tecnologías de gestión de energía en la región se vuelve cada vez más pronunciada en diversas industrias.

El Informe del Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, En Instalaciones Propias e Híbrido), Aplicación (Optimización del Consumo y la Demanda de Energía, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos, Previsión e Integración de Energías Renovables, y Comercio de Energía, Precios e Inteligencia de Mercado), Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales) y Geografía (Singapur, Indonesia, Malasia, Filipinas, Tailandia, Vietnam y Resto de la ASEAN). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Precios e Inteligencia de Mercado |

| Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Singapur |

| Indonesia |

| Malasia |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de ASEAN |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Precios e Inteligencia de Mercado | |

| Por Usuario Final | Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales | |

| Por Geografía | Singapur |

| Indonesia | |

| Malasia | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de ASEAN |

Preguntas Clave Respondidas en el Informe

¿Cuál es el panorama de tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial en ASEAN?

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de la ASEAN fue valorado en 122,08 millones USD en 2025, se situó en 144,88 millones USD en 2026 y se prevé que alcance 366,82 millones USD en 2031 a una CAGR del 20,42%.

¿Qué país lidera la adopción de software en el Sudeste Asiático?

Indonesia mantuvo la mayor participación por país con el 31,29% en 2025, respaldada por una gran base de edificios comerciales e implementaciones visibles de los principales proveedores globales.

¿Qué grupo de usuarios finales está creando la base de ingresos a corto plazo más sólida?

Los edificios comerciales lideraron la demanda con una participación del 56,47% en 2025 porque los sitios de oficinas, comercio minorista, hospitalidad y uso mixto ofrecen casos de ahorro claros y repetibles.

¿De dónde es probable que provenga el crecimiento más rápido hasta 2031?

Se proyecta que Vietnam registre el crecimiento por país más rápido con una CAGR del 22,14%, mientras que se proyecta que los servicios públicos sean el grupo de usuarios finales de más rápido crecimiento con una CAGR del 23,05%.

¿Por qué las implementaciones en la nube e híbridas están ganando terreno?

La nube lideró con una participación del 61,45% en 2025 porque escala rápidamente y reduce las necesidades iniciales de infraestructura, mientras que el híbrido crece más rápido con una CAGR del 23,48% porque los usuarios industriales y de servicios públicos aún necesitan control local para operaciones críticas.

¿Cuál es la principal barrera que ralentiza una implementación más amplia en ASEAN?

El mayor desafío sigue siendo la integración con los sistemas BMS y SCADA heredados, seguido de la escasez de profesionales que puedan combinar el conocimiento del dominio energético con las habilidades de implementación de inteligencia artificial.

Última actualización de la página el: