Tamanho e Participação do Mercado de Software de Gestão de Energia com IA na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

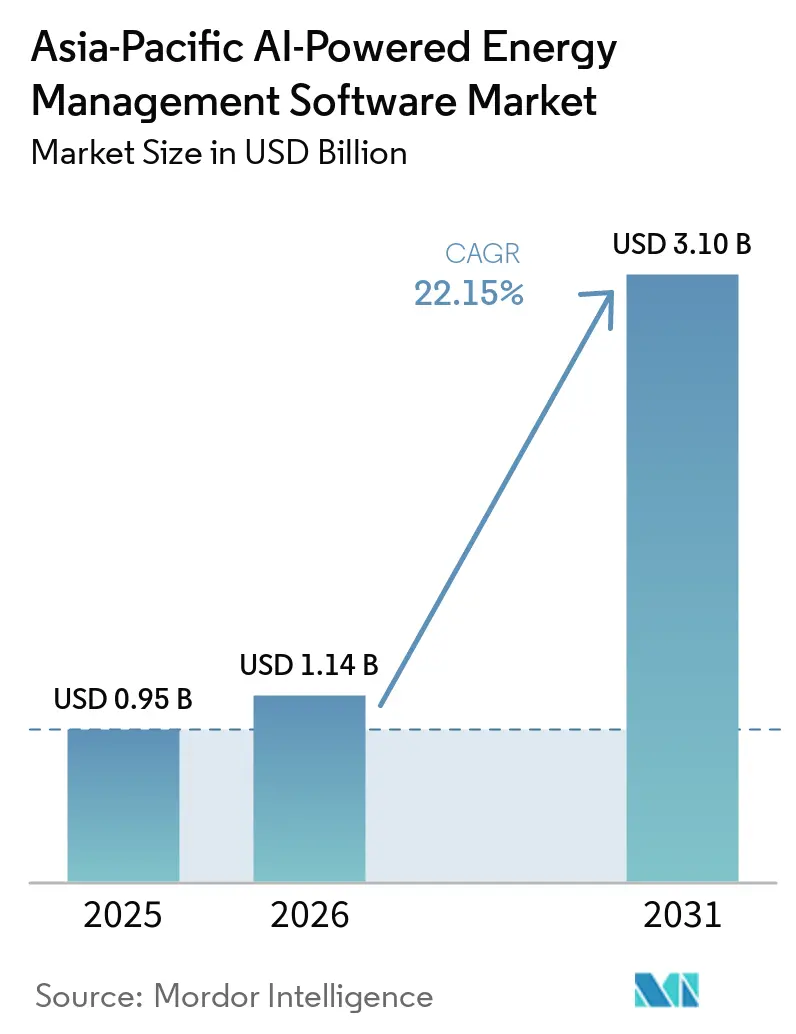

| Tamanho do mercado no ano base (2025) | 0.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Energia com IA na Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de software de gestão de energia com IA na Ásia-Pacífico foi avaliado em USD 0,95 bilhão em 2025 e está previsto para atingir USD 3,10 bilhões até 2031, avançando a um CAGR de 22,15% durante 2026-2031. O crescimento está sendo apoiado pela rápida adição de energias renováveis em toda a região, o que está aumentando a necessidade de software capaz de prever a geração variável e coordenar ativos distribuídos em tempo real. A complexidade das tarifas de eletricidade nas principais economias também está impulsionando usuários comerciais e industriais em direção a sistemas que possam otimizar carga, armazenamento e geração local com menos intervenção manual. As necessidades de conformidade estão ampliando a base de compradores, pois os dados de energia agora importam não apenas para as equipes de instalações, mas também para as funções financeiras e de relatórios. As escolhas de implantação estão se tornando mais diferenciadas, com plataformas em nuvem se expandindo rapidamente, enquanto os modelos híbridos permanecem importantes para usuários que precisam de controle local e menor latência. A concorrência no mercado de software de gestão de energia com IA na Ásia-Pacífico está, portanto, centrada na amplitude da plataforma, na capacidade de integração e na capacidade de entregar economias mensuráveis dentro de períodos de retorno práticos.

Principais Conclusões do Relatório

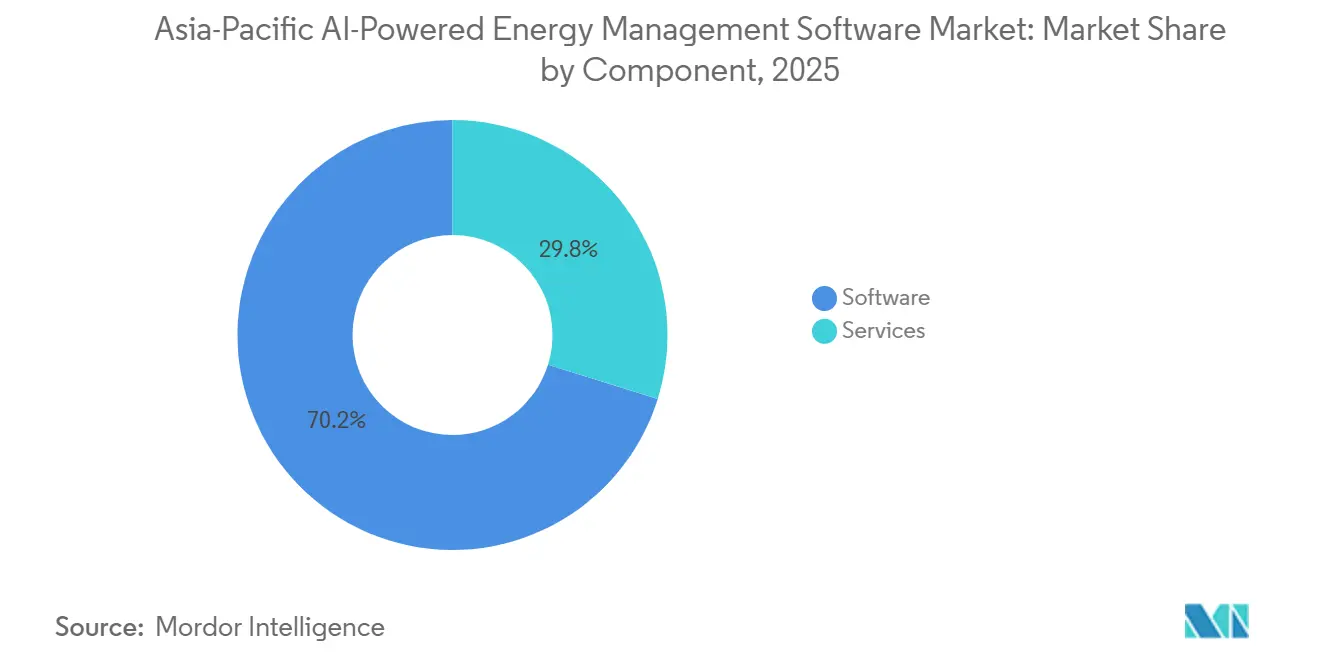

- Por componente, o software detinha 70,18% da participação do mercado de software de gestão de energia com IA na Ásia-Pacífico em 2025, enquanto os serviços estão projetados para se expandir a um CAGR de 22,23% até 2031.

- Por modo de implantação, as soluções baseadas em nuvem representaram 61,14% do mercado em 2025, enquanto a implantação híbrida está projetada para registrar o CAGR mais rápido de 22,34% até 2031.

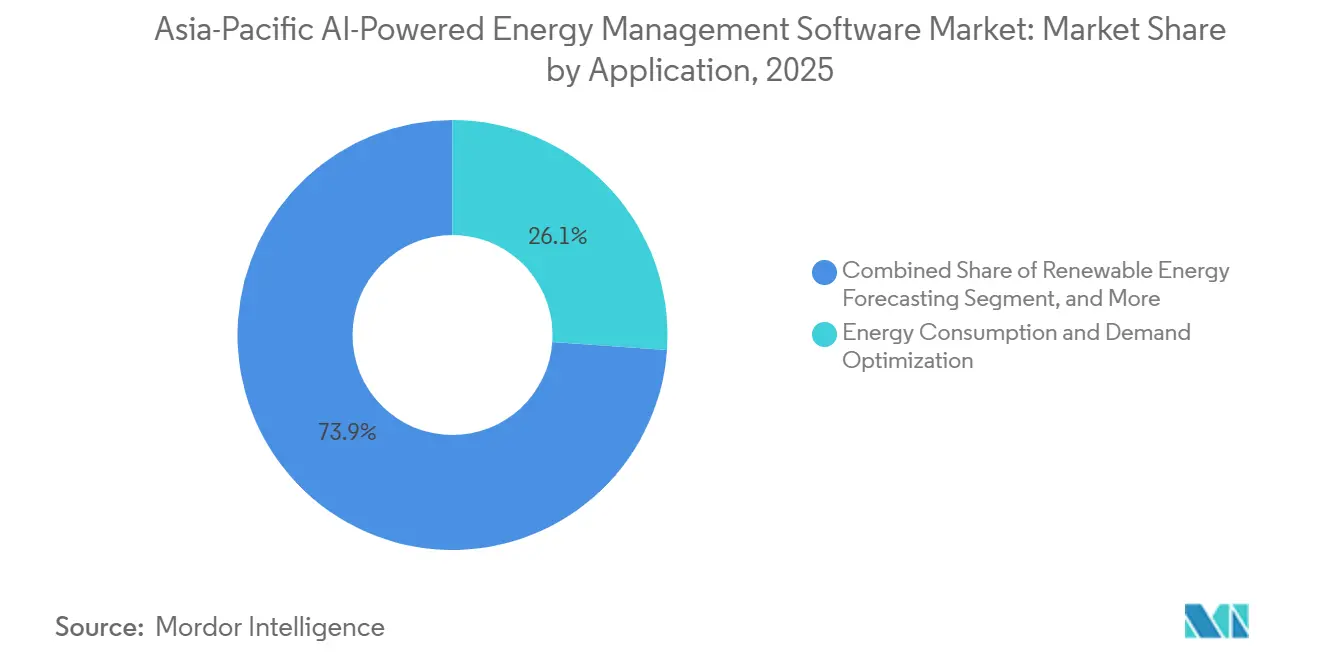

- Por aplicação, a otimização do consumo de energia e demanda representou 26,12% do tamanho do mercado de software de gestão de energia com IA na Ásia-Pacífico em 2025, enquanto a previsão e integração de energias renováveis estão projetadas para avançar a um CAGR de 22,47% até 2031.

- Por usuário final, as concessionárias detinham 30,11% de participação em 2025, enquanto as instalações industriais estão projetadas para se expandir a um CAGR de 22,58% até 2031.

- Por geografia, a China detinha 37,16% de participação em 2025, enquanto a Índia está projetada para registrar o CAGR mais rápido de 22,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com IA na Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Necessidade de Otimização de Energia em Tempo Real em Instalações Comerciais e Industriais | +5.0% | Em toda a Ásia-Pacífico, concentrado na China, Índia, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Integração de IA com Redes Inteligentes e Recursos de Energia Distribuída | +4.5% | China, Índia, Japão, Coreia do Sul, Austrália e Nova Zelândia | Médio prazo (2-4 anos) |

| Crescente Demanda por Resposta Automatizada à Demanda e Gestão de Carga de Pico | +3.0% | Japão, Coreia do Sul, Austrália e Nova Zelândia, China | Curto prazo (≤ 2 anos) |

| Expansão dos Fluxos de Trabalho de Relatórios ESG e Contabilidade de Carbono | +3.0% | Singapura, Japão, Hong Kong, China, Austrália e Nova Zelândia | Médio prazo (2-4 anos) |

| Adoção de IA de Borda para Controle de Energia em Nível de Local e Detecção de Falhas | +2.5% | Corredores industriais da Ásia-Pacífico, China, Índia, Coreia do Sul, Sudeste Asiático | Médio prazo (2-4 anos) |

| Crescente Demanda por Retrofit de Edifícios e Infraestrutura Industrial Envelhecida | +1.5% | Japão, Coreia do Sul, Austrália e Nova Zelândia, secundário na ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Otimização de Energia em Tempo Real em Instalações Comerciais e Industriais

Os operadores comerciais e industriais em toda a Ásia-Pacífico estão lidando com estruturas tarifárias que penalizam a demanda de pico tão fortemente quanto o consumo total. Na Índia, as tarifas de distribuição de alta tensão incluem tarifas de pico por hora do dia que são 40-70% acima dos níveis fora de pico, enquanto as cobranças de demanda representam 30-40% das contas totais de eletricidade. Essa estrutura de preços desvaloriza o monitoramento passivo e aumenta a demanda por plataformas de IA que possam programar o armazenamento de baterias, gerenciar a produção solar e deslocar cargas em tempo real. O mercado de software de gestão de energia com IA na Ásia-Pacífico está se beneficiando dessa tendência, pois grandes instalações de manufatura e comerciais muitas vezes podem ajustar o uso de energia sem interromper as operações principais. Honeywell e Tata Consultancy Services anunciaram uma parceria em fevereiro de 2026 para avançar em operações autônomas orientadas por IA para edifícios e indústrias, com a Índia como mercado de foco inicial.[1]Honeywell, "Honeywell e TCS Colaboram para Aprimorar Operações Autônomas para Edifícios e Indústrias com IA," Honeywell, honeywell.com

Integração de IA com Redes Inteligentes e Recursos de Energia Distribuída

A integração de IA com redes inteligentes e recursos distribuídos está melhorando a qualidade do despacho e a visibilidade do sistema em toda a região. A Korea Electric Power Corporation opera uma plataforma de usina virtual que agrega mais de 2,8 GW de recursos distribuídos e usa IA para coordenar baterias, sistemas de climatização e cargas industriais.[2]AIVPP, "Ásia-Pacífico," AIVPP, aivpp.com.au A China adicionou outra camada de suporte em maio de 2026, quando a Administração Nacional de Energia e outras agências emitiram um plano de ação com 51 cenários de aplicação de IA e energia e uma meta de capacidade para 2030. As concessionárias que tanto implantam quanto operam esses sistemas ganham uma vantagem porque se tornam fornecedoras, operadoras e clientes de referência simultaneamente. Isso ressalta o valor de ferramentas de orquestração comprovadas no mercado de software de gestão de energia com IA na Ásia-Pacífico, especialmente para concessionárias que precisam de software capaz de operar em camadas de rede, carga e armazenamento.

Crescente Demanda por Resposta Automatizada à Demanda e Gestão de Carga de Pico

A resposta automatizada à demanda está passando de um programa de concessionária para uma capacidade integrada nas plataformas de gestão de energia com IA. A Kansai Electric Power lançou um programa de resposta à demanda de deslocamento de demanda em abril de 2025, usando o serviço de suporte de resposta à demanda da Nature Inc. e controles de gestão de energia residencial vinculados a smartphones.[3]Nature Inc., "O 'Serviço de Suporte de Resposta à Demanda' da Nature é Adotado para a Nova Iniciativa da Kansai Electric Power 'Projeto DR (Tipo de Deslocamento de Demanda)'," III Three, iii-three.com Essa mudança permite que baterias, sistemas prediais e dispositivos conectados respondam a sinais de preço e eventos de rede com menos coordenação manual. Os fornecedores se beneficiam porque podem transformar a flexibilidade anteriormente ociosa em uma camada de serviço geradora de receita para concessionárias e operadores de instalações. O mercado de software de gestão de energia com IA na Ásia-Pacífico está bem posicionado para esse modelo, pois a região já possui grandes reservas de ativos residenciais e comerciais que podem ser agregados em capacidade flexível de nível de concessionária.

Expansão dos Fluxos de Trabalho de Relatórios ESG e Contabilidade de Carbono

Os requisitos de relatórios climáticos e de carbono estão ampliando o caso de uso do software de gestão de energia além das economias diretas de energia. Os compradores precisam cada vez mais de dados em nível de instalação que suportem rastreamento interno, relatórios externos e decisões operacionais a partir de uma única plataforma. Isso muda o comportamento de compra porque as equipes de finanças, conformidade e sustentabilidade estão se tornando mais envolvidas na seleção de software ao lado dos gerentes de instalações. O mercado de software de gestão de energia com IA na Ásia-Pacífico está se beneficiando de plataformas que vinculam dados operacionais a resultados de relatórios rastreáveis, atendendo a um conjunto mais amplo de necessidades de negócios. Essa tendência também favorece fornecedores que podem personalizar painéis, modelos de dados e fluxos de trabalho de relatórios sem exigir uma reconstrução completa da plataforma principal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com Sistemas Legados de OT e TI | -2.0% | Em toda a Ásia-Pacífico, mais aguda no Japão, Coreia do Sul e corredores industriais legados na China e Índia | Curto prazo (≤ 2 anos) |

| Problemas de Qualidade de Dados, Interoperabilidade e Fragmentação de Sensores | -1.5% | ASEAN, Índia, cidades secundárias da China, Restante da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética e Soberania de Dados para Ativos de Energia Críticos | -1.2% | Em toda a Ásia-Pacífico, especialmente concessionárias na Austrália, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Incerteza de Retorno em Locais Pequenos e Médios com Densidade de Carga Limitada | -0.8% | ASEAN, mercados de nível 2 e nível 3 da Índia, Restante da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com Sistemas Legados de OT e TI

Um grande obstáculo no mercado de software de gestão de energia com IA na Ásia-Pacífico é a lacuna entre as pilhas de software modernas e a tecnologia operacional instalada há muito tempo. Muitas concessionárias, fábricas e grandes edifícios ainda dependem de protocolos proprietários e sistemas de controle que nunca foram projetados para troca aberta de dados. Isso força os fornecedores a construir conectores e middleware específicos para cada local, o que aumenta os custos e prolonga os prazos de implantação. O problema também dura mais do que um ciclo normal de software porque os ativos de energia e industriais são frequentemente substituídos ao longo de 15-25 anos, em vez de a cada poucos anos. Como resultado, os fornecedores que conseguem lidar com ambientes mistos com menos personalização têm maior probabilidade de escalar em concessionárias públicas e indústrias pesadas.

Problemas de Qualidade de Dados, Interoperabilidade e Fragmentação de Sensores

A otimização de energia com IA depende de dados contínuos, granulares e confiáveis, mas muitos locais ainda operam com medidores fragmentados e formatos de dados incompatíveis. O resultado é uma precisão de modelo mais fraca, feedback de otimização mais lento e mais trabalho durante a implantação. Esse problema geralmente é menos grave em grandes locais urbanos com melhor infraestrutura digital, mas permanece pronunciado em zonas industriais secundárias e instalações comerciais menores. O mercado de software de gestão de energia com IA na Ásia-Pacífico, portanto, avança em velocidades diferentes em toda a região, mesmo quando as condições de demanda parecem semelhantes em um nível elevado. Os fornecedores que conseguem normalizar dados incompletos ou desiguais têm uma vantagem clara nesses ambientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente, a Dominância do Software Mascara uma Aceleração dos Serviços

O software detinha 70,18% da participação do mercado de software de gestão de energia com IA na Ásia-Pacífico em 2025, refletindo a forte preferência por implantações lideradas por plataforma em detrimento de ferramentas pontuais isoladas. Essa participação foi apoiada por modelos de assinatura que moveram os gastos para orçamentos operacionais e simplificaram o processo de compra para muitos usuários. O software também permaneceu como a principal camada comercial porque previsão, otimização e relatórios agora são esperados em uma única interface, em vez de em ferramentas separadas. Dentro do mercado de software de gestão de energia com IA na Ásia-Pacífico, isso deu aos fornecedores com capacidade de plataforma mais ampla uma vantagem clara nas implantações em estágio inicial e intermediário.

Os serviços estão projetados para se expandir a um CAGR de 22,23% durante 2026-2031, o que mostra que o suporte à implantação está crescendo quase tão rapidamente quanto a demanda por software principal. Os clientes ainda precisam de integração de sistemas, ajuste de modelos, manutenção de pipeline de dados e personalização de fluxo de trabalho após a instalação inicial. Isso mantém os serviços relevantes muito além do lançamento e aumenta os custos de mudança uma vez que uma plataforma está incorporada nas operações diárias. A parceria da Honeywell com a Tata Consultancy Services em fevereiro de 2026 refletiu essa direção ao combinar capacidade tecnológica com profundidade de implementação para edifícios e locais industriais.

Por Modo de Implantação, a Nuvem Lidera Enquanto o Híbrido Ganha com Usuários Sensíveis ao Controle

A implantação baseada em nuvem representou 61,14% do mercado em 2025, apoiada pela expansão da infraestrutura digital na China, Índia, Singapura, Japão e Austrália. Os modelos em nuvem atraem usuários que desejam menores requisitos de TI internos, atualizações mais fáceis e implementação mais rápida em vários locais. Isso tem sido especialmente relevante para operadores de edifícios comerciais e concessionárias menores que não querem manter sua própria pilha de dados completa. O mercado de software de gestão de energia com IA na Ásia-Pacífico continua a favorecer a nuvem pela escalabilidade, mas o padrão não é uniforme em todos os usuários finais.

A implantação híbrida está projetada para crescer a um CAGR de 22,34% de 2026 a 2031, tornando-a o modo de crescimento mais rápido no mercado. Isso reflete as necessidades de concessionárias e operadores industriais que desejam controle local para funções sensíveis à latência, enquanto ainda usam análises em nuvem para otimização mais ampla. As configurações híbridas também são mais fáceis de aceitar quando as políticas de soberania de dados ou o risco operacional tornam difícil uma migração completa para a nuvem. Com o tempo, isso cria uma abertura para fornecedores que conseguem coordenar processamento de borda, controle local e análises centralizadas sem forçar os clientes a uma única arquitetura.

Por Aplicação, a Otimização da Demanda Lidera Enquanto a Previsão de Renováveis Cresce Mais Rápido

A otimização do consumo de energia e demanda representou 26,12% do tamanho do mercado de software de gestão de energia com IA na Ásia-Pacífico em 2025, tornando-a a maior área de aplicação. O segmento liderou porque o corte de pico, o deslocamento de carga e a redução de contas são mais fáceis de medir pelos clientes do que muitos benefícios de software de ciclo mais longo. O desempenho de ativos, a manutenção preditiva, a gestão de redes inteligentes e os casos de uso de negociação de energia também estão se expandindo, mas a otimização da demanda ainda oferece o retorno mais claro a curto prazo. No mercado de software de gestão de energia com IA na Ásia-Pacífico, isso mantém.

A previsão e integração de energias renováveis está projetada para se expandir a um CAGR de 22,47% até 2031, refletindo a crescente necessidade da região de gerenciar a produção variável de energia solar e eólica. À medida que a penetração de renováveis aumenta, os operadores precisam de previsões sub-horárias e do dia seguinte mais robustas para programar recursos de balanceamento e reduzir o risco de curtailment. Uma pesquisa publicada em 2025 sobre aprendizado por reforço multiagente com consciência climática para redes inteligentes indianas relatou uma melhoria de desempenho de 40-57% em relação às linhas de base de controle reativo em Tamil Nadu, Odisha, Rajastão e Bihar. Isso apoia a visão de que as ferramentas de previsão e coordenação passarão de uma função especializada para um requisito de plataforma mais padrão.

Por Usuário Final, as Concessionárias Detêm Escala Enquanto as Instalações Industriais Definem o Ritmo de Crescimento

As concessionárias representaram 30,11% do mercado em 2025, tornando-as o maior grupo de usuários finais por receita. Elas permanecem clientes âncora porque implantam software em maiores áreas operacionais que incluem gestão de rede, previsão e coordenação de ativos distribuídos. Os contratos com concessionárias também servem como fortes pontos de referência para fornecedores que entram em contas adjacentes em geração, edifícios e locais industriais. Isso dá às concessionárias um papel central na formação dos padrões de demanda no mercado de software de gestão de energia com IA na Ásia-Pacífico.

As instalações industriais estão projetadas para crescer a um CAGR de 22,58% durante 2026-2031, impulsionadas pela pressão de custos em operações intensivas em energia, como aço, alumínio, produtos químicos e fabricação de semicondutores. Esses locais têm grandes cargas controláveis, o que torna a otimização liderada por IA mais financeiramente significativa do que em ambientes de uso mais leve. Os edifícios comerciais também estão escalando, com a Johnson Controls relatando até 30% de redução de energia no Thamrin Nine em Jacarta por meio de sua implantação de plataforma de gestão predial e OpenBlue. A adoção residencial permanece em um estágio mais inicial de seu caminho de desenvolvimento, mas as tarifas baseadas em tempo e os dispositivos conectados em mercados como Japão e Austrália continuam a melhorar o caso para o controle de energia residencial com IA.[4]Johnson Controls, "Johnson Controls Ajuda a Reduzir o Uso de Energia em 30% no Thamrin Nine em Jacarta," Johnson Controls Singapura, johnsoncontrols.sg

Análise Geográfica

A China detinha 37,16% da participação do mercado de software de gestão de energia com IA na Ásia-Pacífico em 2025, mantendo sua posição regional de liderança. A escala do país é reforçada por forte alinhamento de políticas, especialmente após o plano de ação de maio de 2026, que introduziu 51 cenários de aplicação de IA e energia e uma meta de capacidade para 2030. Isso cria um caminho de implantação mais claro para fornecedores que já têm referências aceitas em ambientes de concessionárias e redes. Ao mesmo tempo, as expectativas de soberania de dados continuam a favorecer plataformas domésticas, tornando o desenvolvimento conjunto ou o licenciamento mais prático para participantes estrangeiros.

A Índia está projetada para registrar o CAGR mais rápido de 22,67% no mercado de software de gestão de energia com IA na Ásia-Pacífico até 2031. Seu crescimento é apoiado por rápidas adições de renováveis, tarifas complexas de concessionárias de distribuição e forte demanda por lógica de software localizada que reflita as estruturas de faturamento em nível estadual. Honeywell e Tata Consultancy Services selecionaram a Índia como o primeiro mercado de lançamento para sua parceria de operações autônomas orientadas por IA em fevereiro de 2026. Os fornecedores que conseguem trabalhar em múltiplos ambientes de DISCOM têm um fosso de localização mais forte e melhores chances de escalar em portfólios comerciais e industriais.

O Japão e a Coreia do Sul permanecem mercados de referência importantes porque combinam complexidade de rede com ambientes operacionais maduros. No Japão, a iniciativa de deslocamento de demanda da Kansai Electric Power mostrou como a resposta à demanda está se movendo em direção ao controle automatizado em nível de dispositivo, em vez de simples monitoramento. A grande atividade de usinas virtuais da Coreia do Sul fortalece o caso para agregação e despacho liderados por IA em escala de concessionária. A Austrália e a Nova Zelândia também estão avançando por meio de flexibilidade distribuída e controle de energia residencial, com a Enphase lançando o IQ Energy Management em março de 2026. O restante da Ásia-Pacífico, especialmente o Sudeste Asiático, permanece um grande reservatório subpenetrado onde os fornecedores ainda podem construir posições de pioneiro adaptando-se a redes fragmentadas e cobertura desigual de sensores.

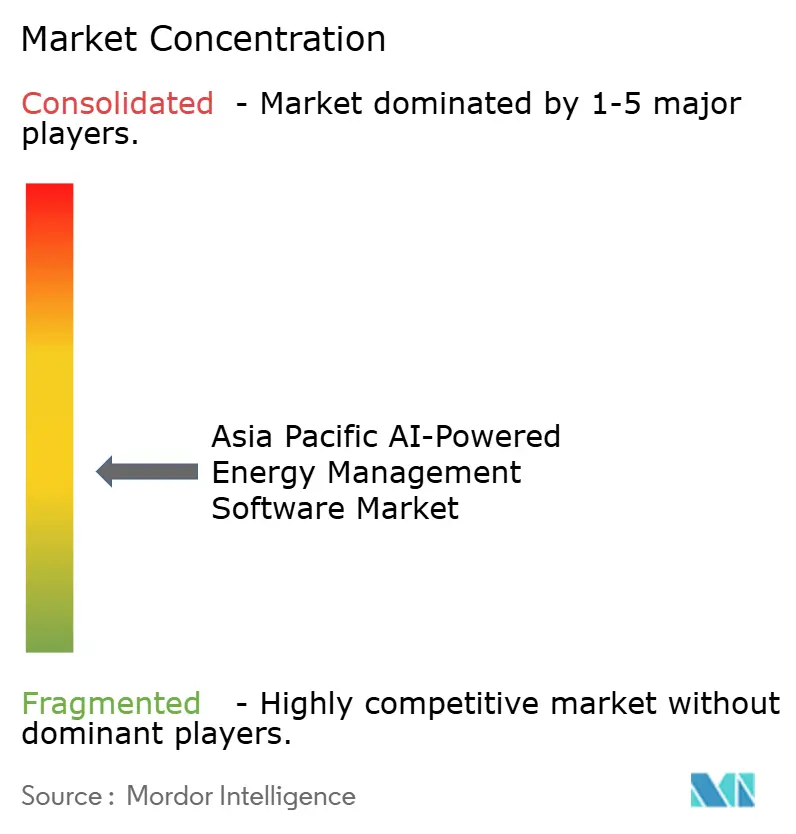

Cenário Competitivo

O mercado de software de gestão de energia com IA na Ásia-Pacífico inclui grandes fornecedores de automação e tecnologia industrial, grandes provedores de infraestrutura em nuvem e especialistas nativos em IA. Empresas como Siemens, Schneider Electric, ABB e Honeywell competem em amplitude nas funções de rede, edifícios e otimização de energia. Microsoft e Amazon Web Services também são relevantes porque incorporam capacidade analítica em infraestrutura digital que muitos clientes já utilizam. Ao mesmo tempo, especialistas como Bidgely e C3.ai continuam a ganhar atenção onde o desempenho preditivo e a análise de recursos de energia distribuída são mais importantes.

Os movimentos estratégicos em 2025 e 2026 mostram que a expansão de capacidade está acontecendo tanto por meio de aquisições quanto de parcerias. A Bidgely adquiriu a Grid4C em março de 2025 e combinou a desagregação do lado do consumidor com análises preditivas do lado da rede dentro de uma única plataforma UtilityAI. A Johnson Controls adquiriu a Nantum AI em abril de 2026 para adicionar algoritmos proprietários de otimização de climatização com IA ao seu ecossistema OpenBlue. Honeywell e Tata Consultancy Services também formaram uma parceria em fevereiro de 2026 para avançar em operações autônomas orientadas por IA para edifícios e indústrias, o que aponta para o crescente interesse em modelos combinados de plataforma e execução.

Espaço aberto permanece em software de usina virtual híbrida para concessionárias da ASEAN, análises nativas de IA para o ambiente de distribuição fragmentado da Índia e plataformas de energia operacional que suportam necessidades de relatórios mais amplas. O processamento de borda está se tornando mais importante porque alguns usuários precisam de detecção de falhas e decisões de despacho sem esperar por viagens de ida e volta à nuvem. Os fornecedores com fortes referências de implantação regional estão, portanto, ganhando vantagem sobre empresas que dependem apenas do reconhecimento de marca ou de uma ampla lista de produtos globais. O mercado de software de gestão de energia com IA na Ásia-Pacífico ainda deixa espaço para especialistas porque as necessidades dos clientes diferem amplamente entre concessionárias, locais industriais e edifícios. Os grandes fornecedores mantêm uma vantagem de base instalada, mas os especialistas ainda podem vencer onde resolvem problemas locais de integração, previsão ou controle com mais precisão.

Líderes do Setor de Software de Gestão de Energia com IA na Ásia-Pacífico

Schneider Electric SE

Siemens AG

Honeywell International Inc.

IBM Corporation

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A NDRC, NEA, MIIT e o Escritório Nacional de Dados da China emitiram conjuntamente o "Plano de Ação para Promover o Empoderamento Bidirecional IA-Energia" (Documento nº 34), lançando 51 cenários de aplicação de alto valor de IA+energia e mandatando metas para capacidades de energia com IA líderes mundiais até 2030, com 25 empresas de energia assinando um compromisso de cena aberta na conferência nacional de campo IA+energia da NEA em Shenzhen.

- Abril de 2026: A Johnson Controls adquiriu a Nantum AI, uma especialista em algoritmos de IA com sede em Nova York, para integrar algoritmos proprietários de otimização de climatização orientados por IA ao seu ecossistema digital OpenBlue; as soluções implantadas da Nantum AI já estavam entregando mais de 10% de economia de energia por instalação no momento da aquisição.

- Março de 2026: A Enphase Energy lançou o IQ Energy Management na Austrália e Nova Zelândia, combinando IA com o conjunto IQ Energy Router para gerenciar energia solar residencial, baterias, aquecedores de água elétricos e carregadores de veículos elétricos, com controle autônomo alinhado a tarifas de eletricidade variáveis; a Enphase enviou aproximadamente 86,4 milhões de microinversores globalmente até o momento.

- Fevereiro de 2026: Honeywell e Tata Consultancy Services (TCS) anunciaram uma parceria estratégica para avançar em operações autônomas orientadas por IA para edifícios e indústrias na Índia, combinando as tecnologias industriais e prediais com IA da Honeywell com as capacidades de IA e engenharia da TCS; a iniciativa se estenderá a regiões globais após o lançamento na Índia.

Escopo do Relatório do Mercado de Software de Gestão de Energia com IA na Ásia-Pacífico

O mercado de software de gestão de energia com IA na Ásia-Pacífico compreende plataformas e serviços que aproveitam a inteligência artificial para otimizar o consumo de energia, aprimorar o desempenho de ativos e permitir uma gestão mais inteligente de redes e recursos de energia distribuída (DER) em toda a região. Essas soluções fornecem capacidades avançadas, incluindo manutenção preditiva, previsão de energia renovável, otimização do lado da demanda e inteligência de mercado para negociação e precificação de energia.

O relatório do mercado de software de gestão de energia com IA na Ásia-Pacífico é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Redes Inteligentes e Recursos de Energia Distribuída (DER), Previsão e Integração de Energia Renovável e Negociação de Energia, Precificação e Inteligência de Mercado), Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais) e Geografia (China, Índia, Japão, Coreia do Sul, Austrália e Nova Zelândia e Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (DER) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (DER) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva para 2031 do software de gestão de energia com IA na Ásia-Pacífico?

O mercado foi avaliado em USD 0,95 bilhão em 2025 e está previsto para atingir USD 3,10 bilhões até 2031 a um CAGR de 22,15% durante 2026-2031.

Qual componente lidera a receita e qual cresce mais rapidamente neste espaço?

O software liderou com 70,18% de participação em 2025, enquanto os serviços estão projetados para crescer mais rapidamente a um CAGR de 22,23% até 2031.

Por que as implantações híbridas estão ganhando força nas plataformas de software de energia na Ásia-Pacífico?

Os modelos híbridos estão crescendo a um CAGR de 22,34% porque as concessionárias e os operadores industriais desejam controle local para funções de baixa latência, enquanto ainda usam análises em nuvem.

Qual aplicação está se expandindo mais rapidamente nas plataformas de energia lideradas por IA na região?

A previsão e integração de energia renovável está projetada para crescer a um CAGR de 22,47%, apoiada pelo aumento da penetração de energia solar e eólica e pela necessidade de melhores decisões de balanceamento.

Qual país lidera a região hoje e qual está crescendo mais rapidamente?

A China liderou com 37,16% de participação em 2025, enquanto a Índia está projetada para registrar o CAGR mais rápido de 22,67% até 2031.

Como as principais empresas estão fortalecendo sua posição neste mercado?

Os fornecedores estão usando aquisições e parcerias, incluindo o acordo da Bidgely com a Grid4C, a aquisição da Nantum AI pela Johnson Controls e a parceria Honeywell-TCS na Índia.

Página atualizada pela última vez em: