Tamaño y Participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

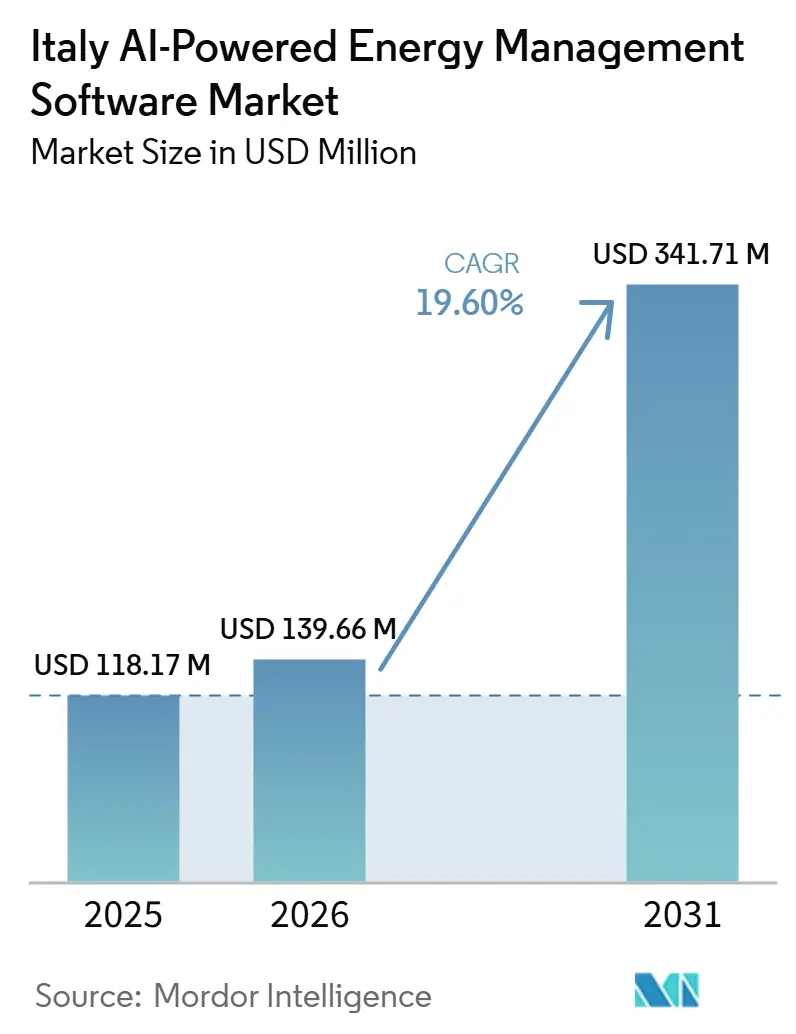

| Tamaño del mercado en el año base (2025) | 118.17 Millones de dólares |

| Tamaño del Mercado (2026) | 139.66 Millones de dólares |

| Tamaño del Mercado (2031) | 341.71 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia por Mordor Intelligence

Se espera que el tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia aumente de 118,17 millones USD en 2025 a 139,66 millones USD en 2026 y alcance 341,71 millones USD en 2031, creciendo a una CAGR del 19,60% durante 2026-2031. El mercado italiano de software de gestión de energía con inteligencia artificial está siendo moldeado por los altos costos de electricidad, que mantienen el ahorro energético en el centro de las decisiones de compra de software. Los plazos regulatorios también están impulsando la adopción, especialmente donde las auditorías energéticas, la automatización de edificios y las ganancias de eficiencia medibles están ahora vinculadas al cumplimiento normativo y a los incentivos. La modernización de la red y la integración de energías renovables están ampliando los casos de uso más allá de los edificios hacia las operaciones de servicios públicos, la previsión, el equilibrio y los servicios de flexibilidad. El campo competitivo sigue siendo amplio, con proveedores globales de automatización, operadores energéticos italianos y especialistas enfocados en inteligencia artificial activos en el mismo espacio. Esto deja al mercado italiano de software de gestión de energía con inteligencia artificial con su mayor margen de expansión a corto plazo en instalaciones industriales, empresas de servicios públicos y programas de rehabilitación financiados con fondos públicos en las regiones del sur.

Conclusiones Clave del Informe

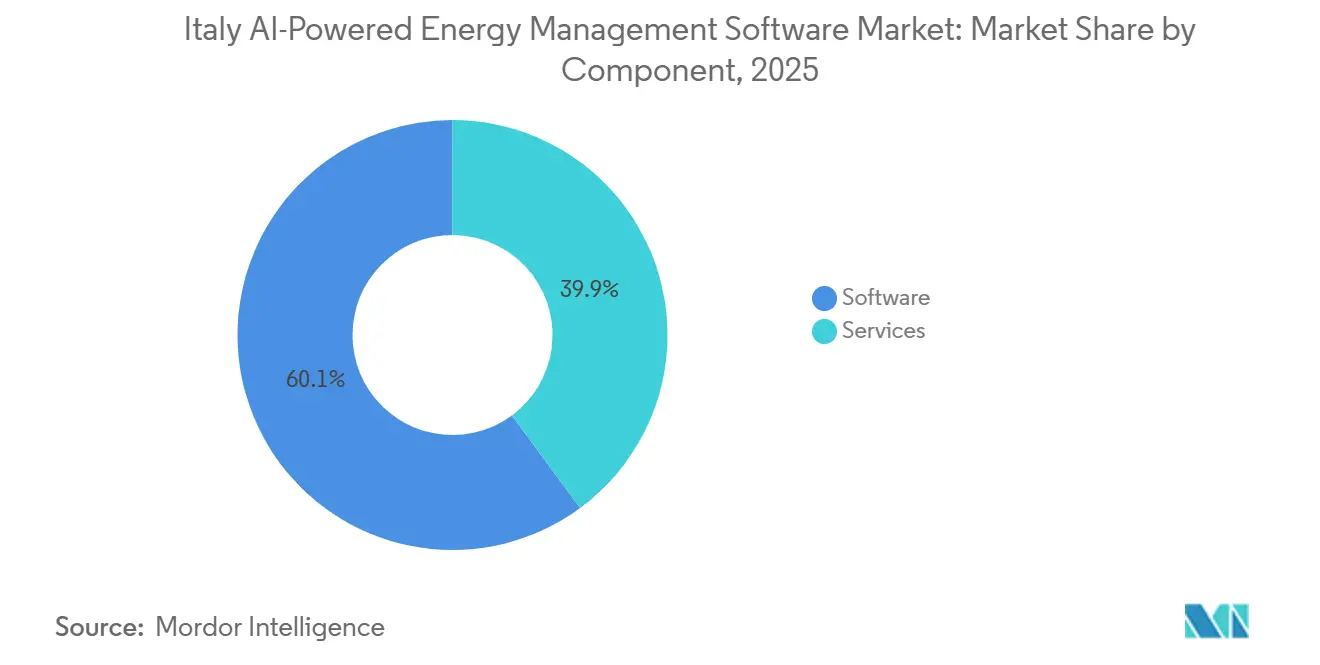

- Por componente, el software lideró con una participación del 60,13% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 20,12% hasta 2031.

- Por modo de implementación, la implementación basada en la nube mantuvo una participación del 66,21% en 2025, mientras que se proyecta que la implementación híbrida crecerá a una CAGR del 19,92% hasta 2031 en el Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia.

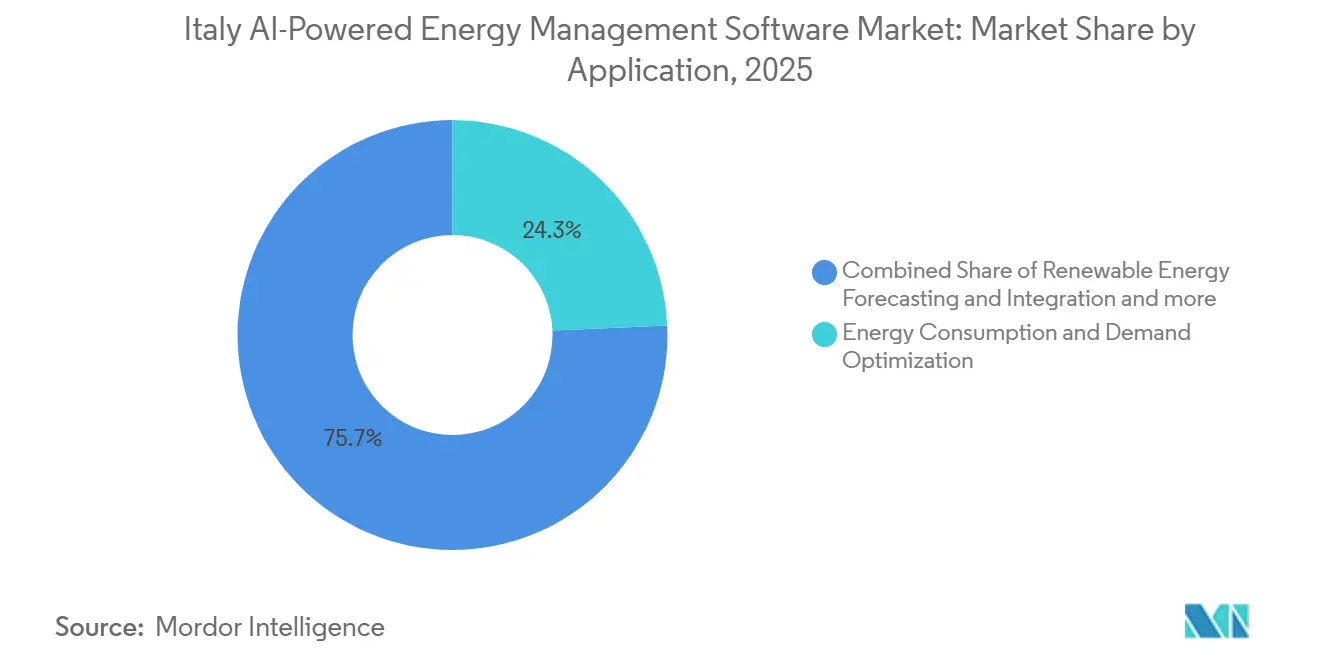

- Por aplicación, el control y la gestión de energía representaron una participación del 24,30% en 2025, mientras que se proyecta que la gestión de energías renovables se expandirá a una CAGR del 21,34% hasta 2031.

- Por usuario final, los edificios comerciales mantuvieron una participación del 36,62% en 2025, mientras que se proyecta que el mismo segmento crecerá a una CAGR del 19,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Eficiencia Energética y Mandatos de Cumplimiento Normativo | +4.2% | Nacional, con ganancias tempranas en Lombardía, Lacio y Emilia-Romaña | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Servicios Públicos y Volatilidad de los Precios de la Energía | +3.8% | Nacional, concentrado en los cinturones industriales del norte y centro | Corto plazo (≤ 2 años) |

| Crecimiento de la Integración de IA e IoT en la Infraestructura Energética | +3.0% | Nacional, con clústeres de centros de datos en el área metropolitana de Milán | Mediano plazo (2-4 años) |

| Expansión de la Energía Renovable e Inversión en Redes Inteligentes | +2.5% | Nacional, con corredores de red de alta tensión y cinturón solar del sur de Italia | Mediano plazo (2-4 años) |

| Actualizaciones de Rehabilitación y Automatización de Edificios en Sectores Comerciales e Industriales | +1.8% | Nacional, con impulso financiado por el PNRR en las regiones del sur | Mediano plazo (2-4 años) |

| Creciente Necesidad de Neutralidad de Carbono y Compromisos de Descarbonización | +1.3% | Nacional, con distritos industriales en Véneto, Piamonte y Toscana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrictas Regulaciones de Eficiencia Energética y los Mandatos de Cumplimiento Impulsan la Adopción de Software con IA

El Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia está recibiendo apoyo regulatorio directo, ya que el cumplimiento normativo ahora depende de un rendimiento energético medible y de sistemas de monitoreo más consistentes. La Directiva sobre el Rendimiento Energético de los Edificios reformada entró en vigor en 2024 y debía ser transpuesta por los estados miembros de la UE, incluida Italia, antes del 29 de mayo de 2026, lo que aumentó la necesidad de sistemas de automatización y control de edificios en grandes activos no residenciales. El Decreto Legislativo 102/2014 de Italia también mantuvo a las grandes empresas en un ciclo de auditoría recurrente, lo que elevó la prioridad de la gestión estructurada de datos energéticos y el seguimiento digital dentro de las operaciones corporativas. El Plan Transición 5.0 añadió un impulso financiero porque los créditos fiscales están vinculados a reducciones medibles en el consumo de energía, lo que favorece al software que puede registrar, analizar y documentar esos resultados. Esto hizo que el mercado italiano de software de gestión de energía con inteligencia artificial dependiera menos del gasto voluntario en sostenibilidad y estuviera más estrechamente vinculado al cumplimiento operativo formal.

El Aumento de los Costos de Servicios Públicos y la Volatilidad de los Precios de la Energía Aceleran los Casos de Retorno

El mercado italiano de software de gestión de energía con IA también está siendo impulsado por las presiones directas de costos que enfrentaron las empresas italianas en 2025. Los precios industriales de la electricidad alcanzaron EUR 278/MWh (USD 302,9/MWh) en el primer semestre de 2025, el nivel más alto de la UE y una carga para la competitividad, según Confindustria.[1]Confindustria, "Energía, la Brecha que Pesa sobre la Competitividad en Italia, las Facturas más Altas de Europa," Confindustria, confindustria.it Al mismo tiempo, el consumo de electricidad del sector servicios aumentó un 2,9% interanual en 2025, lo que indica que la demanda comercial gestionada digitalmente se mantuvo activa incluso cuando las facturas de energía permanecieron elevadas. En ese contexto, el software que mejora la previsión, el desplazamiento de carga y el control en tiempo real se volvió más fácil de justificar porque los ahorros eran más visibles y los períodos de recuperación se acortaron. Este contexto de costos mantiene al mercado italiano de software de gestión de energía con IA anclado en la economía operativa práctica en lugar de en la experimentación digital opcional.

El Crecimiento de la Integración de IA e IoT en la Infraestructura Energética Crea Demanda de Plataformas

El Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia está entrando en una fase de infraestructura más amplia a medida que más activos de red, medidores, sensores y nodos digitales generan datos operativos utilizables. Italia registró una sólida inversión privada en inteligencia artificial de casi 860 millones USD en 2024, lo que respaldó el desarrollo de capacidades de inteligencia artificial empresarial y una base de implementación de software más amplia en entornos relacionados con la energía. ENEA lanzó el proyecto GEMINI en noviembre de 2025 para desarrollar detección predictiva de fallos basada en inteligencia artificial, monitoreo avanzado y ciberseguridad cuánticamente segura para nodos de red de media tensión, lo que añade una capa de investigación pública al desarrollo de software comercial.[2]ENEA, "GEMINI, Gestione Evoluta e Monitoraggio Intelligente dei Nodi di Rete con Intelligenza Artificiale," ENEA, enea.it Terna también firmó un acuerdo estratégico con Microsoft para avanzar en la digitalización, la innovación y la seguridad en toda la red nacional, ampliando así el entorno de datos disponible para herramientas de análisis y rendimiento de activos.[3]Terna S.p.A., "Grid Development Plan 2025-2034," Terna S.p.A., terna.it Como resultado, el mercado italiano de software de gestión de energía con inteligencia artificial está pasando de herramientas aisladas para edificios hacia plataformas conectadas que pueden operar en entornos de red, instalaciones y activos energéticos distribuidos.

La Expansión de la Energía Renovable y la Inversión en Redes Inteligentes Abre Nueva Demanda de Aplicaciones

El Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia está ganando mayor utilidad y flexibilidad, ya que la integración de energías renovables ahora requiere más previsión y equilibrio de los que los sistemas de control más antiguos pueden proporcionar. El plan de desarrollo de Terna establece más de 23.000 millones EUR (25.100 millones USD) de inversión durante 2025-2034 para integrar más de 65 GW de capacidad renovable adicional, junto con 2.400 millones EUR (2.750 millones USD) dedicados a la transformación digital. El proyecto RomeFlex de Acea gestionaba casi 1.500 usuarios y más de 37 MW de flexibilidad local en febrero de 2026, lo que demuestra que la respuesta a la demanda gestionada por inteligencia artificial ya había superado la fase piloto en Italia. Siemens también comenzó a apoyar la implementación de Gridscale X por parte de AcegasApsAmga en Trieste en junio de 2025, lo que vinculó el desarrollo de gemelos digitales con la previsión de congestión y la modernización de la red.[4]Siemens AG, "AcegasApsAmga Leverages Siemens' Gridscale X to Build Digital Twin of Trieste's Energy Grid," Siemens AG, siemens.com Esto amplió el alcance del Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia desde el monitoreo energético exclusivamente hacia el despacho de energías renovables, la flexibilidad local y la orquestación de redes inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Energéticos Heredados | -2.3% | Nacional, concentrado en sitios industriales más antiguos en Véneto, Lombardía y el sur | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad y Privacidad de Datos en la Infraestructura Energética Conectada | -1.8% | Nacional, en nodos de infraestructura crítica y redes de OSD | Mediano plazo (2-4 años) |

| Acceso Limitado a Datos de Calidad y Experiencia en IA | -1.1% | Sur de Italia y distritos con alta concentración de pymes en el centro de Italia | Mediano plazo (2-4 años) |

| Retorno de la Inversión Poco Claro y Períodos de Recuperación Prolongados | -0.7% | Nacional, más pronunciado en los segmentos residencial y comercial pequeño | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Complejidad de Integración con Sistemas Energéticos Heredados Retrasa las Implementaciones Empresariales

El Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia aún enfrenta una desaceleración significativa en entornos de activos existentes, ya que muchos sitios industriales y de servicios públicos operan con arquitecturas de control más antiguas. Una investigación del Politecnico di Torino encontró que la transición de los sistemas BACnet tradicionales a BACnet Secure Connect introdujo una complejidad arquitectónica y de seguridad significativa en los entornos de gestión de energía de edificios. Ese problema es especialmente importante para los operadores de múltiples sitios porque el soporte de protocolos heredados varía entre las plataformas de software, lo que limita la estandarización de proveedores en todas las carteras. Esto mantiene al mercado italiano de software de gestión de energía con inteligencia artificial más lento en las implementaciones industriales que en los edificios comerciales, donde los sistemas digitales son más fáciles de conectar y actualizar.

Los Riesgos de Ciberseguridad y Privacidad de Datos en la Infraestructura Energética Conectada Limitan la Adopción

El Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia también está limitado por el hecho de que los sistemas de energía conectados crean una superficie de ataque mayor dentro de la infraestructura crítica. CLUSIT informó un aumento en los ciberataques dirigidos a operadores italianos de energía y servicios públicos hasta el primer trimestre de 2025, lo que subraya el creciente riesgo que representan los entornos de monitoreo y control conectados a la nube.[5]CLUSIT, "Rapporto Clusit Energy and Utilities 2025," CLUSIT, clusit.it Terna Forward luego invirtió 4 millones EUR en Gyala S.r.l. en marzo de 2026, lo que demostró que los operadores vinculados a la red trataban la ciberseguridad como una prioridad estratégica de software en lugar de un problema de red limitado. A medida que más activos se conectan, los compradores otorgan mayor importancia a la gobernanza, el control de acceso, la detección de anomalías y la auditabilidad durante la adquisición. Esto eleva el umbral para los nuevos participantes y favorece a los proveedores en el mercado italiano de software de gestión de energía con inteligencia artificial que pueden demostrar un diseño de seguridad más sólido y una mayor preparación para el cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Mantiene la Base de Ingresos Mientras los Servicios se Benefician del Trabajo de Integración

El software representó el 60,13% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia en 2025, convirtiéndolo en el componente líder por ingresos. Este liderazgo refleja un patrón de compra claro en el mercado italiano de software de gestión de energía con inteligencia artificial, donde las empresas prefieren plataformas de análisis, monitoreo y optimización con licencia que pueden implementarse más rápido que las renovaciones completas de hardware. Los altos costos de electricidad y los plazos de cumplimiento más estrictos también favorecen al software, ya que los operadores pueden comenzar a medir los ahorros y reportar resultados sin esperar grandes reformas físicas. Eso mantuvo al software en el centro del gasto en edificios comerciales y servicios públicos durante 2025.

Se proyecta que los servicios se expandirán a una CAGR del 20,12% hasta 2031, convirtiéndolos en el componente de más rápido crecimiento del Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia. El crecimiento de los servicios está estrechamente vinculado a la complejidad de la rehabilitación de sitios industriales existentes, activos de servicios públicos y entornos mixtos de tecnología operativa que no pueden conectarse con una simple instalación de software. La configuración de sistemas, el mapeo de protocolos, el refuerzo de la ciberseguridad y el soporte de análisis gestionado siguen siendo importantes donde la infraestructura heredada sigue siendo común. Con el tiempo, parte de este trabajo volverá a la capa de producto, pero la demanda de servicios debería mantenerse sólida mientras las implementaciones italianas a gran escala continúen cruzando los límites entre sistemas antiguos y nuevos.

Por Modo de Implementación: La Nube Lidera en las Primeras Etapas Mientras el Híbrido Gana Terreno en Operaciones Reguladas

La implementación basada en la nube representó el 66,21% del Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia en 2025, convirtiéndola en el modelo de entrega dominante. La razón principal fue la velocidad: los administradores de edificios comerciales y los comercializadores de energía podían adoptar software en la nube sin asumir la carga total de una nueva infraestructura en el sitio. La política digital más amplia de Italia también reforzó esa dirección a través de principios de prioridad a la nube vinculados a los programas nacionales de transformación digital. En la industria italiana de software de gestión de energía con inteligencia artificial, esto dio a los proveedores de nube una ventaja temprana en entornos donde los datos operativos eran más fáciles de centralizar y gestionar.

Se proyecta que la implementación híbrida crecerá a una CAGR del 19,92% hasta 2031, lo que muestra que la próxima ola de demanda se está desplazando hacia entornos más regulados y técnicamente complejos. Las empresas de servicios públicos y los operadores industriales a menudo necesitan procesamiento local para la latencia, la residencia de datos y la continuidad de la tecnología operativa, al mismo tiempo que desean análisis en la nube e informes remotos. La Suite ERALIS de Gridspertise reflejó esta dirección en 2026 a través de un diseño modular que combinaba funciones de borde, locales y en la nube para la digitalización de la red. Eso hace que la capacidad híbrida sea un diferenciador importante en el mercado italiano de software de gestión de energía con inteligencia artificial, especialmente donde la ciberseguridad y la resiliencia operativa importan tanto como el rendimiento analítico.

Por Aplicación: La Optimización del Consumo y la Demanda de Energía Lidera Hoy Mientras la Gestión de Energías Renovables se Expande más Rápido

La Optimización del Consumo y la Demanda de Energía mantuvo una participación del 24,30% en 2025, convirtiéndola en el segmento de aplicación más grande en el mercado italiano de software de gestión de energía con inteligencia artificial. Esta posición surgió de la adopción generalizada de monitoreo de carga, gestión de la demanda, análisis de medidores y optimización del consumo en instalaciones comerciales e industriales. Dado que estos casos de uso ya son familiares para los compradores, proporcionan una base de ingresos amplia y estable para los proveedores que operan en Italia. También se adaptan bien a un mercado donde la primera compra de software a menudo comienza con visibilidad y control antes de expandirse hacia previsiones más avanzadas.

Se proyecta que la Previsión e Integración de Energías Renovables se expandirá a una CAGR del 21,34% hasta 2031, lo que la convierte en la aplicación de más rápido crecimiento. Los planes de integración de energías renovables de Terna y el canal de inversión digital están aumentando la necesidad de soporte de previsión, equilibrio y despacho que las herramientas de red más antiguas no estaban diseñadas para proporcionar. Al mismo tiempo, proyectos como RomeFlex y el gemelo digital de Trieste están demostrando que el análisis de redes, la flexibilidad local y la gestión de energías renovables están cada vez más interconectados en entornos operativos reales.[6]Siemens AG, "AcegasApsAmga Leverages Siemens' Gridscale X to Build Digital Twin of Trieste's Energy Grid," Siemens AG, siemens.com Por eso el Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia está pasando gradualmente de aplicaciones de monitoreo independientes hacia una optimización multicapa en edificios, redes y activos de energía distribuida.

Por Usuario Final: Los Edificios Comerciales Combinan Escala, Presión de Cumplimiento y Crecimiento

Los edificios comerciales representaron el 36,62% del mercado italiano de software de gestión de energía con inteligencia artificial en 2025 y se proyecta que se expandirán a una CAGR del 19,87% hasta 2031. Esa doble posición provino de una gran base instalada de oficinas, propiedades minoristas y establecimientos de hostelería que enfrentaban tanto el aumento de los costos de energía como expectativas más estrictas de rendimiento de los edificios. El calendario de la Directiva sobre el Rendimiento Energético de los Edificios y los incentivos del Plan Transición 5.0 hicieron que este grupo de usuarios fuera especialmente receptivo, ya que los ahorros, el cumplimiento normativo y los informes digitales podían abordarse a través de una única capa de plataforma. La primera implementación minorista italiana a gran escala de AI-EcO en una ubicación de Brikò en Vercelli, con ahorros de energía superiores al 10% y elegibilidad para créditos fiscales de hasta el 45%, demostró por qué esta categoría sigue atrayendo una fuerte atención.[7]Eurast, "Smart Building AI-EcO, Per la Prima Volta in Italia in un Brikò," Eurast, eurast.it

Las empresas de servicios públicos se mantuvieron como el segundo segmento de usuario final más grande y representaron algunos de los valores de contrato más altos, ya que el software de red respalda operaciones críticas a escala. Las instalaciones industriales siguen representando una oportunidad importante para el Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia, pero la conversión es más lenta debido a una integración de sitios más compleja y ciclos de adquisición más largos. La demanda residencial se mantuvo como la parte más pequeña y de movimiento más lento del campo porque la propiedad está fragmentada y la disposición a pagar por software de suscripción es más débil. Aun así, la financiación de renovación para más de 100.000 edificios y 36 millones de metros cuadrados está construyendo la base digital que podría respaldar un uso más amplio de software en hogares y edificios multifamiliares más adelante en el período de previsión.

Análisis Geográfico

El norte de Italia representó la mayor concentración de implementaciones en el Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia en 2025. Lombardía, Piamonte, Véneto y Emilia-Romaña combinan manufactura de alta intensidad energética, grandes carteras de bienes raíces comerciales y una sólida participación en la infraestructura de datos del país. Lombardía por sí sola albergaba casi el 37% de la capacidad nacional de centros de datos, lo que mantuvo al área de Milán como importante para la optimización de energía en tiempo real y el software de gestión de alta carga. Terna también informó un crecimiento del 0,1% en la demanda de electricidad en el norte de Italia en 2025, lo que sugiere que la electrificación y las operaciones digitales continuaron respaldando el consumo incluso a medida que las herramientas de eficiencia mejoraban el rendimiento.

El centro de Italia representó la segunda geografía más grande en el Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia, respaldada por empresas de servicios públicos en Roma y edificios de administración pública, así como activos comerciales rehabilitados. Terna informó una disminución del 0,4% en la demanda de electricidad en el centro de Italia en 2025, lo que se alineó con un mejor rendimiento de eficiencia en edificios públicos y comerciales. RomeFlex demostró que la flexibilidad local en la región de la capital estaba escalando rápidamente, con casi 1.500 usuarios y más de 37 MW bajo gestión en febrero de 2026. VINCI Energies también demostró cómo la digitalización de oficinas de múltiples inquilinos podría respaldar los informes de ESG, la automatización y el control del rendimiento de los edificios en carteras complejas que se ajustan al perfil de demanda del centro de Italia.

El sur de Italia y las Islas se están desarrollando como la geografía de más rápido crecimiento en el Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia. Este cambio está siendo impulsado menos por la densidad industrial existente y más por la asignación de capital público hacia la renovación, la modernización de la red y las comunidades de energías renovables. El PNRR dirigió el 80% de su presupuesto de proyectos de renovación energética a las regiones del sur, lo que creó una base sólida para rehabilitaciones gestionadas digitalmente y ganancias de eficiencia lideradas por la automatización. Terna informó una disminución del 0,7% en la demanda de electricidad en el sur y las Islas en 2025, lo que indica que los efectos de eficiencia del lado de la demanda ya eran visibles antes de que gran parte del canal de rehabilitación alcanzara su madurez. El proyecto SMARTER ISLAND en Calabria añadió un ejemplo práctico de esta transición al incorporar monitoreo y control de energía basados en inteligencia artificial en comunidades de energías renovables a partir de 2026.

Panorama Competitivo

El mercado italiano de software de gestión de energía con IA se mantuvo moderadamente fragmentado en 2026. Ninguna empresa mantuvo una posición dominante en las categorías de componente, modo de implementación, aplicación y usuario final simultáneamente. Los actores globales de automatización como Schneider Electric, Siemens, Honeywell y ABB se mantuvieron más fuertes en mercados con ciclos de ventas más largos y requisitos de integración de sistemas más profundos. El mercado italiano de software de gestión de energía con IA también incluyó actores italianos vinculados a la energía como Enel X S.r.l. y un conjunto creciente de especialistas enfocados en IA que compitieron de manera más agresiva en edificios comerciales, flexibilidad de red y optimización liderada por la nube.

La competencia se está intensificando a medida que los proveedores intentan cubrir más del flujo de trabajo en lugar de vender solo una solución puntual. En junio de 2026, EnergyCAP lanzó Watts Chat, que permitió el acceso a IA generativa sobre datos de servicios públicos auditados y redujo la necesidad de soporte manual de analistas en grandes carteras de energía. En marzo de 2026, GridBeyond cerró una ronda de financiación de 12 millones EUR y la acompañó con una colaboración estratégica con Samsung para expandir las capacidades de optimización impulsada por IA y gestión de almacenamiento de baterías. En abril de 2026, Johnson Controls adquirió Nantum AI, lo que demuestra que los actores establecidos en sistemas de edificios todavía estaban comprando capacidades de IA para mejorar su posición competitiva en lugar de depender únicamente del desarrollo interno.

El principal espacio en blanco sigue estando en las comunidades de energías renovables, el mantenimiento predictivo de los OSD y el software que puede conectar los datos a nivel de red nacional con las operaciones de red local. La inversión de Terna Forward en marzo de 2026 en Gyala S.r.l. mostró que la ciberseguridad y el análisis operativo están cada vez más entrelazados en la adquisición de software para servicios públicos. El trabajo de Uplight en mayo de 2026 con The Brattle Group también destacó cómo las plataformas integradas del lado de la demanda pueden desbloquear más capacidad flexible, lo que respalda el argumento estratégico para pilas de software más amplias en lugar de herramientas aisladas. Esto significa que el mercado italiano de software de gestión de energía con IA probablemente verá más asociaciones, adquisiciones selectivas y agrupación de plataformas hasta 2031. Los proveedores que puedan combinar optimización, informes, preparación para la ciberseguridad y capacidades de integración estarán mejor posicionados que aquellos que ofrezcan solo análisis limitados.

Líderes de la Industria de Software de Gestión de Energía con Inteligencia Artificial en Italia

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

IBM Corporation

-

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Creta Energie Speciali recibió aprobación para el proyecto SMARTER ISLAND bajo Interreg NEXT MED, implementando monitoreo y control de energía basados en IA en comunidades de energías renovables en Calabria, sur de Italia, como parte de las iniciativas de descarbonización y digitalización del Mediterráneo.

- Mayo 2026: Uplight y The Brattle Group publicaron hallazgos que muestran que una pila integrada de recursos del lado de la demanda podría aumentar la capacidad flexible en un 60% para 2030, creciendo de 146 MW a 235 MW para una empresa de servicios públicos representativa, a través de programas combinados de respuesta a la demanda, eficiencia energética y tarifas por tiempo de uso.

- Abril 2026: Johnson Controls adquirió Nantum AI para integrar algoritmos de optimización de HVAC impulsados por IA en su plataforma de gestión de edificios más amplia, fortaleciendo su posición competitiva frente a los proveedores de gestión de energía de edificios con IA nativos de la nube en cuentas comerciales empresariales.

- Marzo 2026: GridBeyond cerró una ronda de capital de 12 millones EUR (13,1 millones USD) liderada por Samsung Ventures junto con accionistas existentes que incluyen ABB, Mirova y Energy Impact Partners, con fondos destinados a expandir la optimización de energía impulsada por IA y las capacidades de gestión de almacenamiento de baterías en mercados estratégicos clave. La inversión estuvo acompañada de un acuerdo de colaboración estratégica con Samsung para desarrollar conjuntamente capacidades de comercio, optimización de activos y servicios energéticos.

Alcance del Informe del Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia

El Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia está Segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Control de Energía, Rendimiento de Activos, Análisis de Redes Inteligentes, Gestión de Energías Renovables y Comercio de Energía) y Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Residencial). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Optimización del Consumo y la Demanda de Energía |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (RDE) |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Empresas de Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| En Instalaciones Propias | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo y la Demanda de Energía |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (RDE) | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia en 2026?

El Mercado de Software de Gestión de Energía con Inteligencia Artificial en Italia se situó en 139,66 millones USD en 2026 y se prevé que alcance 341,71 millones USD en 2031 a una CAGR del 19,60%.

¿Qué componente lidera la generación de ingresos en el software de gestión de energía con IA en Italia?

El software lideró con una participación del 60,13% en 2025 porque los compradores prefirieron plataformas de análisis y optimización que pueden implementarse más rápido que los cambios importantes de hardware.

¿Qué modelo de implementación se está expandiendo más rápido en Italia?

Se proyecta que la implementación híbrida crecerá a una CAGR del 19,92% hasta 2031, ya que las empresas de servicios públicos y los usuarios industriales equilibran el análisis en la nube con el control local de datos.

¿Qué aplicación está creciendo más rápido en las implementaciones italianas?

La gestión de energías renovables es la aplicación de más rápido crecimiento, con una CAGR del 21,34% hasta 2031, respaldada por la inversión en redes y las necesidades de integración de energías renovables.

¿Por qué los edificios comerciales mantienen la mayor posición de usuario final?

Los edificios comerciales mantuvieron una participación del 36,62% en 2025 y también son el segmento de usuario final de más rápido crecimiento porque los plazos de cumplimiento y los costos de energía están impulsando la adopción.

Última actualización de la página el: