Marktgröße und Marktanteil des Asia-Pacific KI-gestützten Energiemanagementsoftware-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

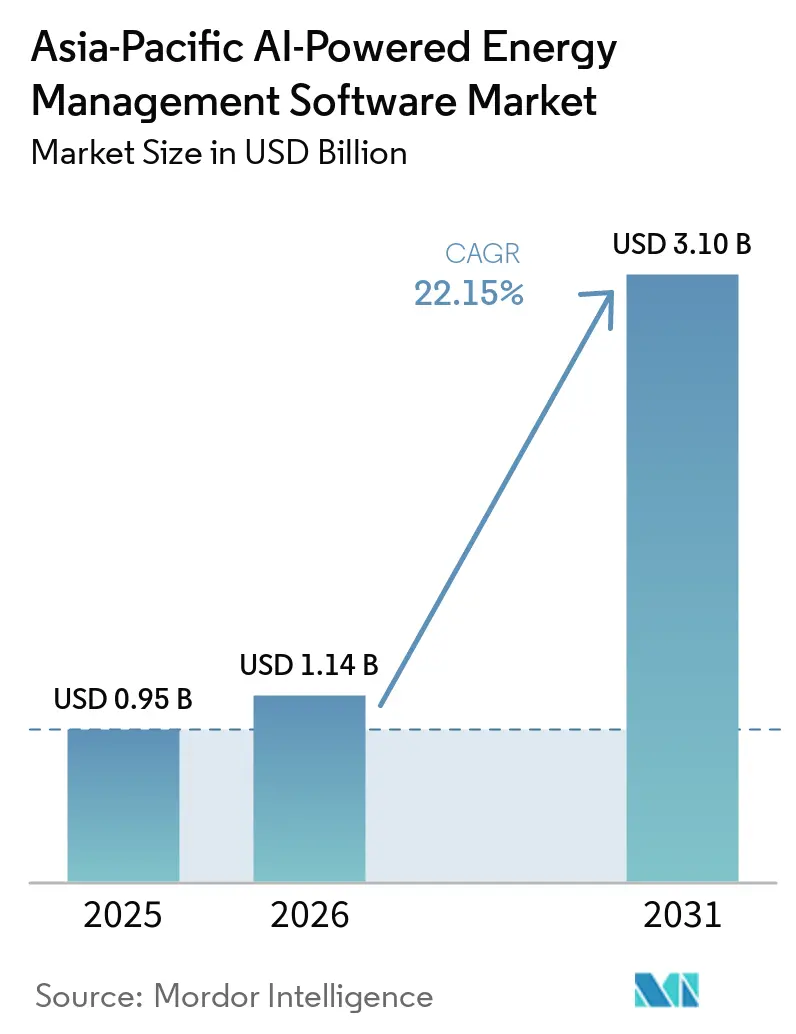

| Marktgröße im Basisjahr (2025) | 0.95 Milliarden US-Dollar |

| Marktgröße (2026) | 1.14 Milliarden US-Dollar |

| Marktgröße (2031) | 3.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.15% CAGR |

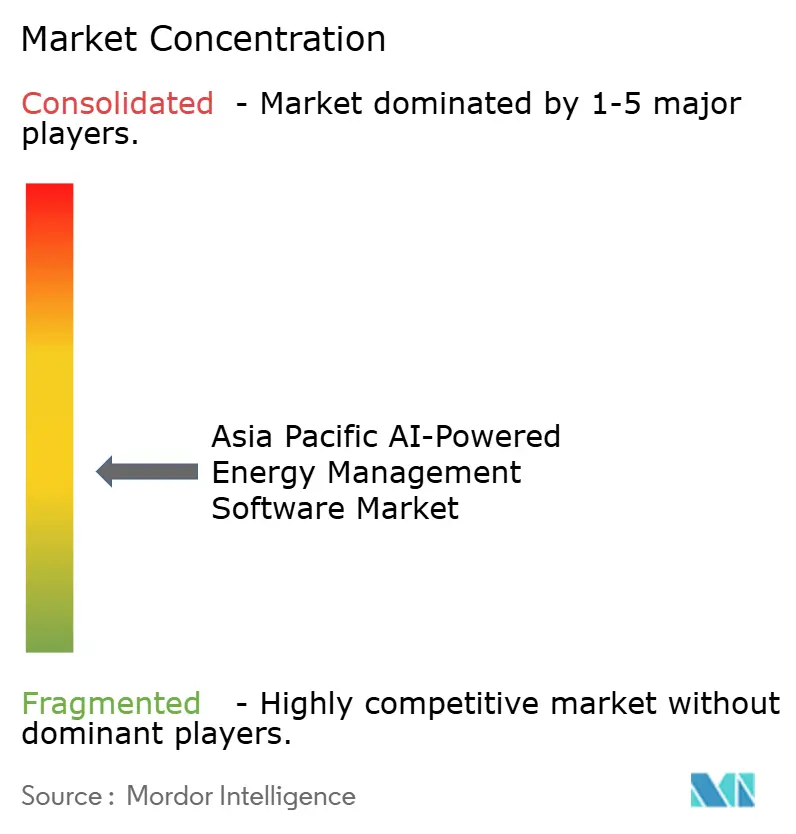

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asia-Pacific KI-gestützten Energiemanagementsoftware-Markts von Mordor Intelligence

Die Marktgröße des Asia-Pacific KI-gestützten Energiemanagementsoftware-Markts wurde im Jahr 2025 auf USD 0,95 Milliarden geschätzt und soll bis 2031 USD 3,10 Milliarden erreichen, mit einer CAGR von 22,15 % im Zeitraum 2026–2031. Das Wachstum wird durch den raschen Ausbau erneuerbarer Energien in der Region unterstützt, der den Bedarf an Software erhöht, die variable Erzeugung prognostizieren und verteilte Anlagen in Echtzeit koordinieren kann. Die Komplexität der Stromtarife in den wichtigsten Volkswirtschaften treibt gewerbliche und industrielle Nutzer ebenfalls zu Systemen, die Last, Speicherung und dezentrale Erzeugung mit weniger manuellem Eingriff optimieren können. Compliance-Anforderungen erweitern die Käuferbasis, da Energiedaten nun nicht nur für Anlagenteams, sondern auch für Finanz- und Berichtsfunktionen relevant sind. Die Wahl der Bereitstellungsform wird differenzierter, wobei Cloud-Plattformen schnell expandieren, während Hybridmodelle für Nutzer, die lokale Kontrolle und geringere Latenz benötigen, weiterhin wichtig bleiben. Der Wettbewerb im Asia-Pacific KI-gestützten Energiemanagementsoftware-Markt konzentriert sich daher auf die Plattformbreite, die Integrationsfähigkeit und die Fähigkeit, messbare Einsparungen innerhalb praktischer Amortisationszeiträume zu erzielen.

Wichtigste Erkenntnisse des Berichts

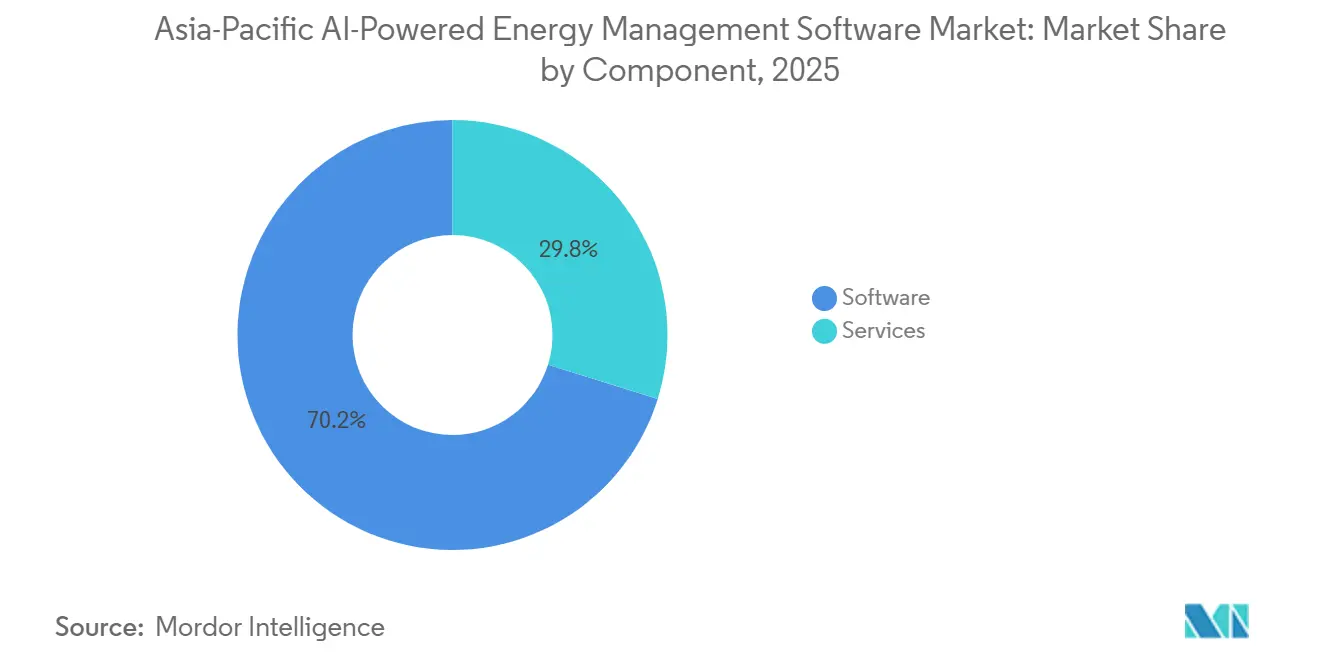

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 70,18 % am Asia-Pacific KI-gestützten Energiemanagementsoftware-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 22,23 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 61,14 % des Markts auf Cloud-basierte Lösungen, während die hybride Bereitstellung bis 2031 voraussichtlich die schnellste CAGR von 22,34 % verzeichnen wird.

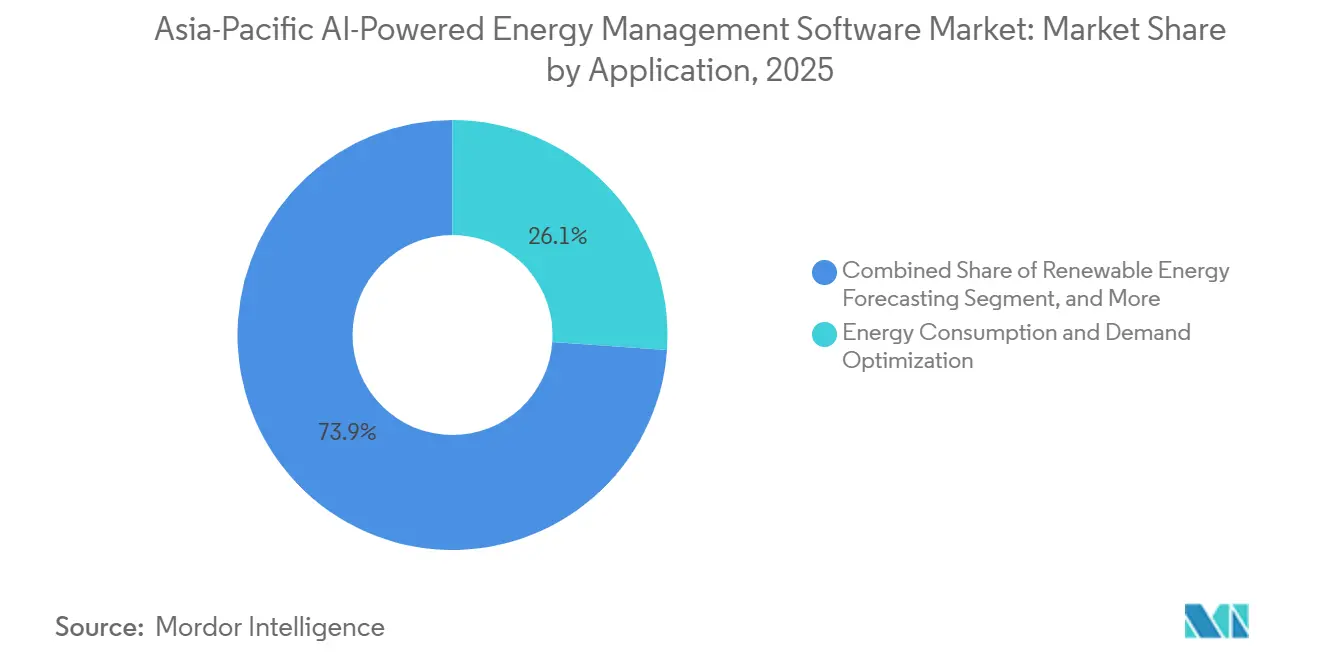

- Nach Anwendung entfielen im Jahr 2025 26,12 % der Marktgröße des Asia-Pacific KI-gestützten Energiemanagementsoftware-Markts auf Energieverbrauch und Nachfrageoptimierung, während Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einer CAGR von 22,47 % wachsen werden.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 30,11 %, während Industrieanlagen bis 2031 voraussichtlich mit einer CAGR von 22,58 % wachsen werden.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 37,16 %, während Indien bis 2031 voraussichtlich die schnellste CAGR von 22,67 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Asia-Pacific KI-gestützten Energiemanagementsoftware-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an Echtzeit-Energieoptimierung in Gewerbe- und Industrieanlagen | +5.0% | Gesamter asiatisch-pazifischer Raum, konzentriert in China, Indien, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| KI-Integration mit intelligenten Stromnetzen und verteilten Energieressourcen | +4.5% | China, Indien, Japan, Südkorea, Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach automatisierter Laststeuerung und Spitzenlastmanagement | +3.0% | Japan, Südkorea, Australien und Neuseeland, China | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von ESG-Berichterstattung und CO₂-Bilanzierungsworkflows | +3.0% | Singapur, Japan, Hongkong, China, Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Einführung von Edge-KI für standortbezogene Energiesteuerung und Fehlererkennung | +2.5% | Industriekorridore im asiatisch-pazifischen Raum, China, Indien, Südkorea, Südostasien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachrüstungsnachfrage aus alternder Gebäude- und Industrieinfrastruktur | +1.5% | Japan, Südkorea, Australien und Neuseeland, nachrangig in ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an Echtzeit-Energieoptimierung in Gewerbe- und Industrieanlagen

Gewerbe- und Industriebetreiber im asiatisch-pazifischen Raum sehen sich mit Tarifstrukturen konfrontiert, die Spitzenlast ebenso stark bestrafen wie den Gesamtverbrauch. In Indien beinhalten Hochspannungsverteilungstarife tageszeitabhängige Spitzenpreise, die 40–70 % über den Niedriglastzeiten liegen, während Leistungsgebühren 30–40 % der gesamten Stromrechnung ausmachen. Diese Preisstruktur entwertet passive Überwachung und erhöht die Nachfrage nach KI-Plattformen, die Batteriespeicher planen, Solarertrag steuern und Lasten in Echtzeit verschieben können. Der Asia-Pacific KI-gestützte Energiemanagementsoftware-Markt profitiert von diesem Trend, da große Fertigungs- und Gewerbestandorte den Energieeinsatz häufig anpassen können, ohne den Kernbetrieb zu unterbrechen. Honeywell und Tata Consultancy Services gaben im Februar 2026 eine Partnerschaft bekannt, um KI-gestützte autonome Betriebsabläufe für Gebäude und Industrien voranzutreiben, wobei Indien als erster Zielmarkt ausgewählt wurde.[1]Honeywell, „Honeywell und TCS kooperieren zur Verbesserung autonomer Betriebsabläufe für Gebäude und Industrien mit KI”, Honeywell, honeywell.com

KI-Integration mit intelligenten Stromnetzen und verteilten Energieressourcen

Die KI-Integration mit intelligenten Stromnetzen und verteilten Ressourcen verbessert die Einsatzqualität und Systemtransparenz in der gesamten Region. Korea Electric Power Corporation betreibt eine Plattform für virtuelle Kraftwerke, die mehr als 2,8 GW verteilter Ressourcen aggregiert und KI zur Koordination von Batterien, HLK-Systemen und Industrielasten einsetzt.[2]AIVPP, „Asiatisch-pazifischer Raum”, AIVPP, aivpp.com.au China fügte im Mai 2026 eine weitere Unterstützungsebene hinzu, als die Nationale Energieverwaltung und andere Behörden einen Aktionsplan mit 51 KI- und Energieanwendungsszenarien sowie einem Fähigkeitsziel für 2030 veröffentlichten. Versorgungsunternehmen, die diese Systeme sowohl einsetzen als auch betreiben, erlangen einen Vorteil, da sie gleichzeitig Anbieter, Betreiber und Referenzkunden werden. Dies unterstreicht den Wert bewährter Orchestrierungstools im Asia-Pacific KI-gestützten Energiemanagementsoftware-Markt, insbesondere für Versorgungsunternehmen, die Software benötigen, die über Netz-, Last- und Speicherschichten hinweg betrieben werden kann.

Steigende Nachfrage nach automatisierter Laststeuerung und Spitzenlastmanagement

Die automatisierte Laststeuerung entwickelt sich von einem Versorgungsprogramm zu einer integrierten Funktion innerhalb von KI-Energiemanagementplattformen. Kansai Electric Power startete im April 2025 ein Lastverschiebungs-Laststeuerungsprogramm unter Nutzung des Laststeuerungs-Unterstützungsdienstes von Nature Inc. und smartphone-verknüpfter Heimenergiemanagementsteuerungen.[3]Nature Inc., „Der 'Laststeuerungs-Unterstützungsdienst' von Nature wurde für die neue Initiative von Kansai Electric Power 'DR-Projekt (Lastverschiebungstyp)' übernommen”, III Three, iii-three.com Diese Entwicklung ermöglicht es Batterien, Gebäudesystemen und vernetzten Geräten, auf Preissignale und Netzereignisse mit weniger manuellem Koordinationsaufwand zu reagieren. Anbieter profitieren davon, weil sie bisher ungenutzte Flexibilität in eine umsatzgenerierende Dienstleistungsschicht für Versorgungsunternehmen und Standortbetreiber umwandeln können. Der Asia-Pacific KI-gestützte Energiemanagementsoftware-Markt ist für dieses Modell gut positioniert, da die Region bereits über große Pools an Wohn- und Gewerbeanlagen verfügt, die zu versorgungsgradig flexibler Kapazität aggregiert werden können.

Ausweitung von ESG-Berichterstattung und CO₂-Bilanzierungsworkflows

Klima- und CO₂-Berichtspflichten erweitern den Anwendungsfall für Energiemanagementsoftware über direkte Energieeinsparungen hinaus. Käufer benötigen zunehmend anlagenspezifische Daten, die interne Nachverfolgung, externe Berichterstattung und operative Entscheidungen über eine einzige Plattform unterstützen. Dies verändert das Kaufverhalten, da Finanz-, Compliance- und Nachhaltigkeitsteams neben Anlagenmanagern stärker in die Softwareauswahl einbezogen werden. Der Asia-Pacific KI-gestützte Energiemanagementsoftware-Markt profitiert von Plattformen, die operative Daten mit nachvollziehbaren Berichtsausgaben verknüpfen und damit einen breiteren Geschäftsbedarf abdecken. Dieser Trend begünstigt auch Anbieter, die Dashboards, Datenmodelle und Berichtsworkflows anpassen können, ohne eine vollständige Neuentwicklung der Kernplattform zu erfordern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit veralteten OT- und IT-Systemen | -2.0% | Gesamter asiatisch-pazifischer Raum, am stärksten in Japan, Südkorea und veralteten Industriekorridoren in China und Indien | Kurzfristig (≤ 2 Jahre) |

| Probleme mit Datenqualität, Interoperabilität und Sensorfragmentierung | -1.5% | ASEAN, Indien, Sekundärstädte in China, übriger asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität bei kritischen Energieanlagen | -1.2% | Gesamter asiatisch-pazifischer Raum, insbesondere Versorgungsunternehmen in Australien, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der Amortisation an kleinen und mittelgroßen Standorten mit begrenzter Lastdichte | -0.8% | ASEAN, Tier-2- und Tier-3-Märkte in Indien, übriger asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit veralteten OT- und IT-Systemen

Ein wesentliches Hindernis im Asia-Pacific KI-gestützten Energiemanagementsoftware-Markt ist die Lücke zwischen modernen Software-Stacks und seit langem installierten Betriebstechnologien. Viele Versorgungsunternehmen, Fabriken und große Gebäude verlassen sich noch immer auf proprietäre Protokolle und Steuerungssysteme, die nie für einen offenen Datenaustausch konzipiert wurden. Dies zwingt Anbieter dazu, standortspezifische Konnektoren und Middleware zu entwickeln, was die Kosten erhöht und die Bereitstellungszeiträume verlängert. Das Problem dauert auch länger an als ein normaler Softwarezyklus, da Energie- und Industrieanlagen häufig über 15–25 Jahre ausgetauscht werden und nicht alle paar Jahre. Infolgedessen können Anbieter, die gemischte Umgebungen mit weniger Anpassungsaufwand bewältigen können, eher über öffentliche Versorgungsunternehmen und die Schwerindustrie skalieren.

Probleme mit Datenqualität, Interoperabilität und Sensorfragmentierung

Die KI-Energieoptimierung ist auf kontinuierliche, granulare und zuverlässige Daten angewiesen, aber viele Standorte arbeiten noch immer mit fragmentierten Zählern und inkompatiblen Datenformaten. Das Ergebnis sind schwächere Modellgenauigkeit, langsameres Optimierungsfeedback und mehr Aufwand bei der Bereitstellung. Dieses Problem ist in der Regel an großen städtischen Standorten mit besserer digitaler Infrastruktur weniger ausgeprägt, bleibt jedoch in sekundären Industriezonen und kleineren Gewerbegebäuden erheblich. Der Asia-Pacific KI-gestützte Energiemanagementsoftware-Markt schreitet daher in der gesamten Region mit unterschiedlicher Geschwindigkeit voran, selbst wenn die Nachfragebedingungen auf hohem Niveau ähnlich erscheinen. Anbieter, die unvollständige oder ungleichmäßige Daten normalisieren können, haben in diesen Umgebungen einen klaren Vorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz verdeckt eine Beschleunigung bei Dienstleistungen

Software hielt im Jahr 2025 einen Marktanteil von 70,18 % am Asia-Pacific KI-gestützten Energiemanagementsoftware-Markt, was die starke Präferenz für plattformgeführte Bereitstellungen gegenüber isolierten Einzellösungen widerspiegelt. Dieser Anteil wurde durch Abonnementmodelle gestützt, die Ausgaben in Betriebsbudgets verlagerten und den Kaufprozess für viele Nutzer vereinfachten. Software blieb auch die wichtigste kommerzielle Schicht, da Prognose, Optimierung und Berichterstattung nun auf einer einzigen Oberfläche erwartet werden, anstatt auf separate Tools verteilt zu sein. Innerhalb des Asia-Pacific KI-gestützten Energiemanagementsoftware-Markts verschaffte dies Anbietern mit breiterer Plattformfähigkeit einen klaren Vorteil bei frühen und mittleren Bereitstellungsphasen.

Dienstleistungen werden voraussichtlich mit einer CAGR von 22,23 % im Zeitraum 2026–2031 wachsen, was zeigt, dass der Bereitstellungssupport fast so schnell steigt wie die Kernsoftwarenachfrage. Kunden benötigen nach der Erstinstallation weiterhin Systemintegration, Modellabstimmung, Datenpipeline-Wartung und Workflow-Anpassung. Dies hält Dienstleistungen weit über den Start hinaus relevant und erhöht die Wechselkosten, sobald eine Plattform in den täglichen Betrieb eingebettet ist. Die Partnerschaft von Honeywell mit Tata Consultancy Services im Februar 2026 spiegelte diese Richtung wider, indem technologische Kompetenz mit Implementierungstiefe für Gebäude und Industriestandorte kombiniert wurde.

Nach Bereitstellungsmodus: Cloud führt, während Hybrid bei kontrollanspruchsvollen Nutzern zulegt

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 61,14 % des Markts, unterstützt durch den Ausbau der digitalen Infrastruktur in China, Indien, Singapur, Japan und Australien. Cloud-Modelle sprechen Nutzer an, die geringere interne IT-Anforderungen, einfachere Updates und eine schnellere Einführung an mehreren Standorten wünschen. Dies war besonders relevant für Betreiber von Gewerbegebäuden und kleinere Versorgungsunternehmen, die keinen eigenen vollständigen Daten-Stack pflegen möchten. Der Asia-Pacific KI-gestützte Energiemanagementsoftware-Markt bevorzugt weiterhin Cloud für die Skalierbarkeit, aber das Muster ist nicht einheitlich für alle Endnutzer.

Die hybride Bereitstellung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 22,34 % wachsen und ist damit der am schnellsten wachsende Modus im Markt. Dies spiegelt die Bedürfnisse von Versorgungsunternehmen und Industriebetreibern wider, die lokale Kontrolle für latenzempfindliche Funktionen wünschen und gleichzeitig Cloud-Analysen für eine umfassendere Optimierung nutzen. Hybride Setups sind auch leichter zu akzeptieren, wenn Datensouveränitätsrichtlinien oder operationelle Risiken eine vollständige Cloud-Migration erschweren. Im Laufe der Zeit eröffnet dies eine Chance für Anbieter, die Edge-Verarbeitung, standortbezogene Steuerung und zentralisierte Analysen koordinieren können, ohne Kunden in eine einzige Architektur zu zwingen.

Nach Anwendung: Nachfrageoptimierung führt, während Prognose erneuerbarer Energien am schnellsten wächst

Energieverbrauch und Nachfrageoptimierung entfielen im Jahr 2025 auf 26,12 % der Marktgröße des Asia-Pacific KI-gestützten Energiemanagementsoftware-Markts und waren damit der größte Anwendungsbereich. Das Segment führte, weil Spitzenlastreduzierung, Lastverschiebung und Kostensenkung für Kunden leichter zu messen sind als viele längerfristige Softwarevorteile. Asset-Performance, vorausschauende Wartung, intelligentes Netzmanagement und Energiehandelsanwendungsfälle expandieren ebenfalls, aber die Nachfrageoptimierung bietet weiterhin die klarste kurzfristige Amortisation. Im Asia-Pacific KI-gestützten Energiemanagementsoftware-Markt hält dies an.

Prognose und Integration erneuerbarer Energien werden bis 2031 voraussichtlich mit einer CAGR von 22,47 % wachsen, was den wachsenden Bedarf der Region widerspiegelt, variable Solar- und Windenergieerzeugung zu managen. Mit steigendem Anteil erneuerbarer Energien benötigen Betreiber stärkere stündliche und tagesvorausschauende Prognosen, um Ausgleichsressourcen zu planen und das Curtailment-Risiko zu reduzieren. Eine im Jahr 2025 veröffentlichte Forschungsarbeit über klimabewusstes Multi-Agenten-Reinforcement-Learning für indische intelligente Stromnetze berichtete von einer Leistungsverbesserung von 40–57 % gegenüber reaktiven Steuerungsbaselines in Tamil Nadu, Odisha, Rajasthan und Bihar. Dies unterstützt die Ansicht, dass Prognose- und Koordinationstools von einer Spezialfunktion zu einer standardmäßigeren Plattformanforderung werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen halten die Größe, während Industrieanlagen das Wachstumstempo vorgeben

Versorgungsunternehmen entfielen im Jahr 2025 auf 30,11 % des Markts und waren damit die größte Endnutzergruppe nach Umsatz. Sie bleiben Ankerkunden, da sie Software über größere Betriebsflächen einsetzen, die Netzmanagement, Prognose und Koordination verteilter Anlagen umfassen. Versorgungsverträge dienen auch als starke Referenzpunkte für Anbieter, die in benachbarte Konten in Erzeugung, Gebäuden und Industriestandorten eintreten. Dies gibt Versorgungsunternehmen eine zentrale Rolle bei der Gestaltung von Nachfragemustern im Asia-Pacific KI-gestützten Energiemanagementsoftware-Markt.

Industrieanlagen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 22,58 % wachsen, angetrieben durch Kostendruck in energieintensiven Betrieben wie Stahl, Aluminium, Chemikalien und Halbleiterfertigung. Diese Standorte verfügen über große steuerbare Lasten, was KI-gestützte Optimierung finanziell bedeutsamer macht als in weniger energieintensiven Umgebungen. Gewerbegebäude skalieren ebenfalls, wobei Johnson Controls eine Energiereduzierung von bis zu 30 % im Thamrin Nine in Jakarta durch den Einsatz seiner Gebäudemanagementsysteme und der OpenBlue-Plattform berichtet. Die Wohnadoption befindet sich noch in einem früheren Entwicklungsstadium, aber zeitbasierte Tarife und vernetzte Geräte in Märkten wie Japan und Australien verbessern weiterhin den Fall für KI-gestützte Energiesteuerung auf Haushaltsebene.[4]Johnson Controls, „Johnson Controls hilft, den Energieverbrauch im Thamrin Nine in Jakarta um 30 % zu senken”, Johnson Controls Singapur, johnsoncontrols.sg

Geografische Analyse

China hielt im Jahr 2025 einen Anteil von 37,16 % am Asia-Pacific KI-gestützten Energiemanagementsoftware-Markt und behauptete damit seine führende regionale Position. Die Größe des Landes wird durch eine starke politische Ausrichtung gestärkt, insbesondere nach dem Aktionsplan vom Mai 2026, der 51 KI- und Energieanwendungsszenarien sowie ein Fähigkeitsziel für 2030 einführte. Dies schafft einen klareren Bereitstellungsweg für Anbieter, die bereits anerkannte Referenzen in Versorgungs- und Netzumgebungen haben. Gleichzeitig begünstigen Datensouveränitätserwartungen weiterhin inländische Plattformen, was gemeinsame Entwicklung oder Lizenzierung für ausländische Teilnehmer praktischer macht.

Indien wird voraussichtlich die schnellste CAGR von 22,67 % im Asia-Pacific KI-gestützten Energiemanagementsoftware-Markt bis 2031 verzeichnen. Das Wachstum wird durch den raschen Ausbau erneuerbarer Energien, komplexe Verteilungsversorgungstarife und eine starke Nachfrage nach lokalisierter Softwarelogik unterstützt, die staatliche Abrechnungsstrukturen widerspiegelt. Honeywell und Tata Consultancy Services wählten Indien im Februar 2026 als ersten Einführungsmarkt für ihre Partnerschaft für KI-gestützte autonome Betriebsabläufe. Anbieter, die in mehreren DISCOM-Umgebungen arbeiten können, haben einen stärkeren Lokalisierungsvorteil und bessere Chancen, über gewerbliche und industrielle Portfolios zu skalieren.

Japan und Südkorea bleiben wichtige Referenzmärkte, da sie Netzkomplexität mit reifen Betriebsumgebungen verbinden. In Japan zeigte die Lastverschiebungsinitiative von Kansai Electric Power, wie sich die Laststeuerung hin zu automatisierter Steuerung auf Geräteebene statt einfacher Überwachung entwickelt. Die umfangreiche Aktivität virtueller Kraftwerke in Südkorea stärkt den Fall für KI-gestützte Aggregation und Einsatz im Versorgungsmaßstab. Australien und Neuseeland schreiten ebenfalls durch verteilte Flexibilität und Heimenergiesteuerung voran, wobei Enphase im März 2026 IQ Energy Management einführte. Der übrige asiatisch-pazifische Raum, insbesondere Südostasien, bleibt ein großes, noch wenig erschlossenes Potenzial, in dem Anbieter noch Erstmoverpositionen aufbauen können, indem sie sich an fragmentierte Netze und ungleichmäßige Sensorabdeckung anpassen.

Wettbewerbslandschaft

Der Asia-Pacific KI-gestützte Energiemanagementsoftware-Markt umfasst große Automatisierungs- und Industrietechnologieanbieter, wichtige Cloud-Infrastrukturanbieter und KI-native Spezialisten. Unternehmen wie Siemens, Schneider Electric, ABB und Honeywell konkurrieren auf der Grundlage der Breite ihrer Angebote in den Bereichen Netz, Gebäude und Energieoptimierung. Microsoft und Amazon Web Services sind ebenfalls relevant, da sie Analysefähigkeiten in digitale Infrastrukturen einbetten, die viele Kunden bereits nutzen. Gleichzeitig gewinnen Spezialisten wie Bidgely und C3.ai weiterhin Aufmerksamkeit, wo prädiktive Leistung und Analysen verteilter Energieressourcen am wichtigsten sind.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass die Erweiterung von Fähigkeiten sowohl durch Akquisitionen als auch durch Partnerschaften erfolgt. Bidgely erwarb Grid4C im März 2025 und kombinierte verbraucherseitige Disaggregation mit netzseitiger prädiktiver Analytik innerhalb einer einzigen UtilityAI-Plattform. Johnson Controls erwarb Nantum AI im April 2026, um proprietäre KI-gestützte HLK-Optimierungsalgorithmen in sein OpenBlue-Ökosystem zu integrieren. Honeywell und Tata Consultancy Services schlossen im Februar 2026 ebenfalls eine Partnerschaft, um KI-gestützte autonome Betriebsabläufe für Gebäude und Industrien voranzutreiben, was auf ein wachsendes Interesse an kombinierten Plattform- und Ausführungsmodellen hindeutet.

Offener Raum verbleibt bei hybrider Software für virtuelle Kraftwerke für ASEAN-Versorgungsunternehmen, KI-nativer Analytik für Indiens fragmentierte Verteilungsumgebung und operativen Energieplattformen, die breitere Berichtsbedürfnisse unterstützen. Edge-Verarbeitung wird wichtiger, da einige Nutzer Fehlererkennung und Einsatzentscheidungen benötigen, ohne auf Cloud-Roundtrips warten zu müssen. Anbieter mit starken regionalen Bereitstellungsreferenzen gewinnen daher einen Vorteil gegenüber Unternehmen, die sich nur auf Markenbekanntheit oder eine breite globale Produktliste stützen. Der Asia-Pacific KI-gestützte Energiemanagementsoftware-Markt lässt weiterhin Raum für Spezialisten, da die Kundenbedürfnisse bei Versorgungsunternehmen, Industriestandorten und Gebäuden stark variieren. Große Anbieter behalten einen Vorteil durch ihre installierte Basis, aber Spezialisten können weiterhin gewinnen, wo sie lokale Integrations-, Prognose- oder Steuerungsprobleme präziser lösen.

Marktführer im Asia-Pacific KI-gestützten Energiemanagementsoftware-Markt

Schneider Electric SE

Siemens AG

Honeywell International Inc.

IBM Corporation

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Chinas NDRC, NEA, MIIT und das Nationale Datenbüro veröffentlichten gemeinsam den „Aktionsplan zur Förderung der bidirektionalen Stärkung von KI und Energie” (Dokument Nr. 34), der 51 hochwertige KI+Energie-Anwendungsszenarien veröffentlichte und Ziele für weltweit führende KI-Energiefähigkeiten bis 2030 vorschrieb, wobei 25 Energieunternehmen auf der nationalen KI+Energie-Feldkonferenz der NEA in Shenzhen eine Verpflichtung für offene Szenarien unterzeichneten.

- April 2026: Johnson Controls erwarb Nantum AI, einen in New York ansässigen KI-Algorithmus-Spezialisten, um proprietäre KI-gestützte HLK-Optimierungsalgorithmen in sein digitales OpenBlue-Ökosystem zu integrieren; die eingesetzten Lösungen von Nantum AI lieferten zum Zeitpunkt der Übernahme bereits über 10 % Energieeinsparungen pro Anlage.

- März 2026: Enphase Energy führte IQ Energy Management in Australien und Neuseeland ein und kombinierte KI mit der IQ Energy Router-Suite zur Verwaltung von Heim-Solar, Batterien, elektrischen Warmwasserbereitern und EV-Ladegeräten mit autonomer Steuerung, die auf variable Stromtarife abgestimmt ist; Enphase hat weltweit bisher rund 86,4 Millionen Mikrowechselrichter ausgeliefert.

- Februar 2026: Honeywell und Tata Consultancy Services (TCS) gaben eine strategische Partnerschaft bekannt, um KI-gestützte autonome Betriebsabläufe für Gebäude und Industrien in Indien voranzutreiben, wobei Honeywells KI-gestützte Industrie- und Gebäudetechnologien mit den KI- und Ingenieursfähigkeiten von TCS kombiniert werden; die Initiative wird nach dem Indien-Start auf globale Regionen ausgeweitet.

Berichtsumfang des Asia-Pacific KI-gestützten Energiemanagementsoftware-Markts

Der Asia-Pacific KI-gestützte Energiemanagementsoftware-Markt umfasst Plattformen und Dienstleistungen, die künstliche Intelligenz nutzen, um den Energieverbrauch zu optimieren, die Asset-Performance zu verbessern und ein intelligenteres Netz- und Management verteilter Energieressourcen (DER) in der gesamten Region zu ermöglichen. Diese Lösungen bieten fortschrittliche Funktionen, darunter vorausschauende Wartung, Prognose erneuerbarer Energien, nachfrageseitige Optimierung und Marktintelligenz für Energiehandel und -preisgestaltung.

Der Bericht über den Asia-Pacific KI-gestützten Energiemanagementsoftware-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, intelligentes Netz- und Management verteilter Energieressourcen (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz), Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude) sowie Geografie (China, Indien, Japan, Südkorea, Australien und Neuseeland sowie übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Intelligentes Netz- und Management verteilter Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Intelligentes Netz- und Management verteilter Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asia-Pacific KI-gestützte Energiemanagementsoftware-Markt aktuell und wie ist der Ausblick für 2031?

Der Markt wurde im Jahr 2025 auf USD 0,95 Milliarden geschätzt und soll bis 2031 mit einer CAGR von 22,15 % im Zeitraum 2026–2031 USD 3,10 Milliarden erreichen.

Welche Komponente führt beim Umsatz und welche wächst in diesem Bereich am schnellsten?

Software führte im Jahr 2025 mit einem Anteil von 70,18 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 22,23 % am schnellsten wachsen werden.

Warum gewinnen hybride Bereitstellungen auf Asia-Pacific Energiesoftwareplattformen an Bedeutung?

Hybridmodelle wachsen mit einer CAGR von 22,34 %, weil Versorgungsunternehmen und Industriebetreiber lokale Kontrolle für latenzarme Funktionen wünschen und gleichzeitig Cloud-Analysen nutzen.

Welche Anwendung wächst auf KI-gestützten Energieplattformen in der Region am schnellsten?

Prognose und Integration erneuerbarer Energien wird voraussichtlich mit einer CAGR von 22,47 % wachsen, unterstützt durch steigende Solar- und Windenergiepenetration und den Bedarf an besseren Ausgleichsentscheidungen.

Welches Land führt die Region heute an und welches wächst am schnellsten?

China führte im Jahr 2025 mit einem Anteil von 37,16 %, während Indien bis 2031 voraussichtlich die schnellste CAGR von 22,67 % verzeichnen wird.

Wie stärken führende Unternehmen ihre Position in diesem Markt?

Anbieter nutzen Akquisitionen und Partnerschaften, darunter Bidgelys Grid4C-Deal, die Übernahme von Nantum AI durch Johnson Controls und die Honeywell-TCS-Partnerschaft in Indien.

Seite zuletzt aktualisiert am: