Tamaño y Participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

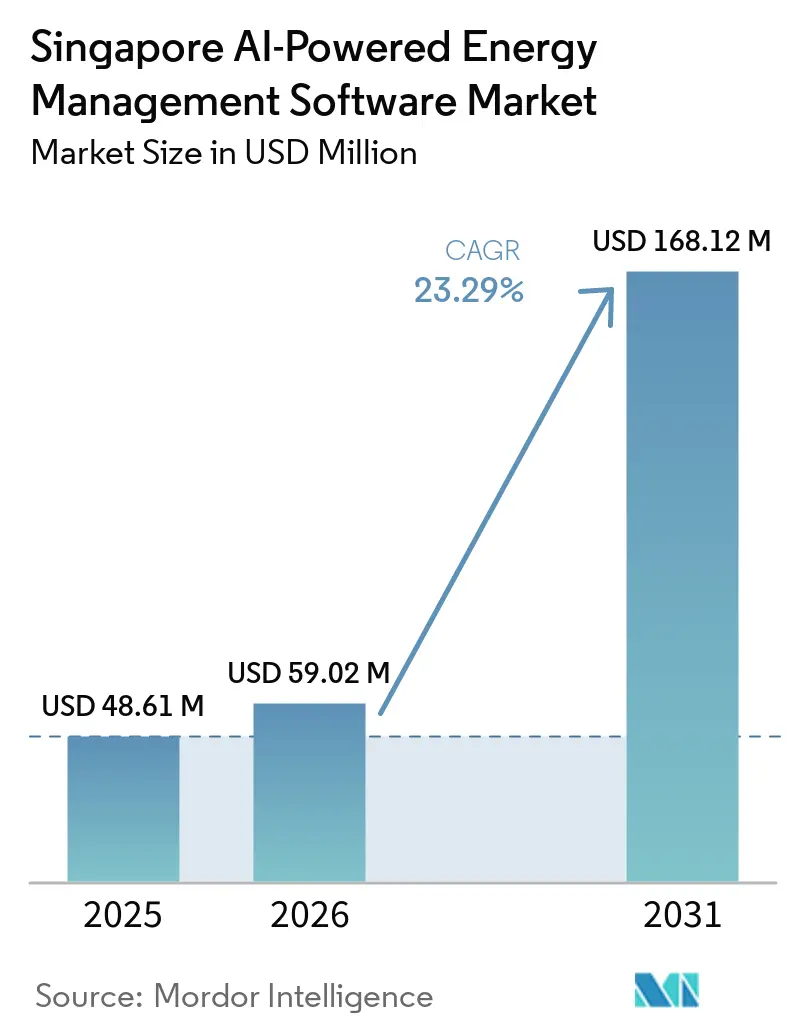

| Tamaño del mercado en el año base (2025) | 48.61 Millones de dólares |

| Tamaño del Mercado (2026) | 59.02 Millones de dólares |

| Tamaño del Mercado (2031) | 168.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur por Mordor Intelligence

El tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur fue valorado en 48,61 millones USD en 2025 y se estima que crecerá desde 59,02 millones USD en 2026 hasta alcanzar 168,12 millones USD en 2031, a una CAGR del 23,29% durante el período de pronóstico (2026-2031). El aumento del impuesto al carbono a SGD 45/tCO₂e en 2026 está facilitando la justificación del software de optimización energética al acortar el período de recuperación de la inversión para el monitoreo y control continuos. El Plan Maestro de Edificios Verdes y el régimen de Mejora Energética Obligatoria también han acercado este software a un requisito de cumplimiento normativo para muchos propietarios de edificios comerciales e institucionales. La demanda ya no proviene únicamente de los equipos de instalaciones, ya que las funciones de finanzas, sostenibilidad e inmobiliaria ahora necesitan un sistema único que respalde la elaboración de informes, la optimización y la preparación para auditorías. El enfoque competitivo también está cambiando, con proveedores bajo presión para unificar sistemas de edificios de múltiples proveedores y convertir los datos operativos en resultados listos para auditorías de ESG. Se está desarrollando una apertura adicional en torno a la participación en plantas de energía virtuales, donde los compradores que eligen plataformas con orquestación de recursos de energía distribuida pueden posicionar los edificios como activos de red generadores de ingresos, en lugar de tratar la gestión de energía únicamente como una función de control de costos.

Conclusiones Clave del Informe

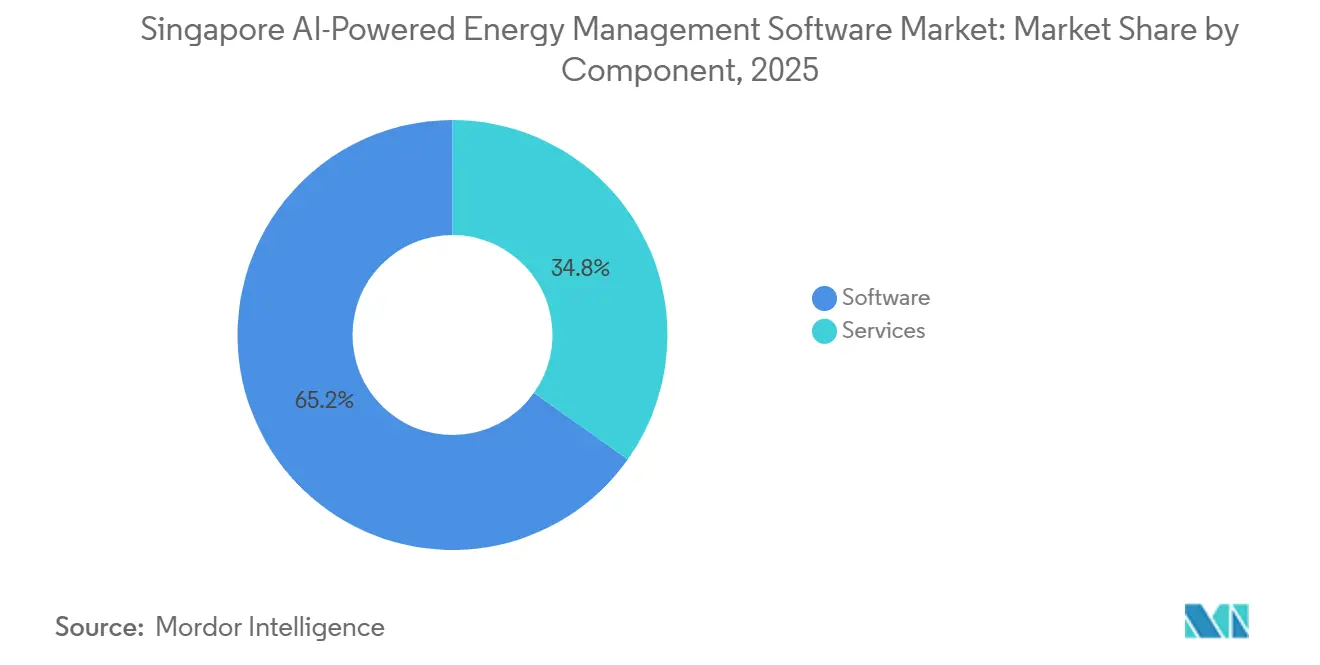

- Por componente, el software representó el 65,18% de los ingresos en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 24,31% hasta 2031 en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur.

- Por modo de implementación, las soluciones basadas en la nube representaron el 55,14% de la participación de mercado en 2025, mientras que se espera que la implementación híbrida registre la CAGR más rápida del 24,42% hasta 2031.

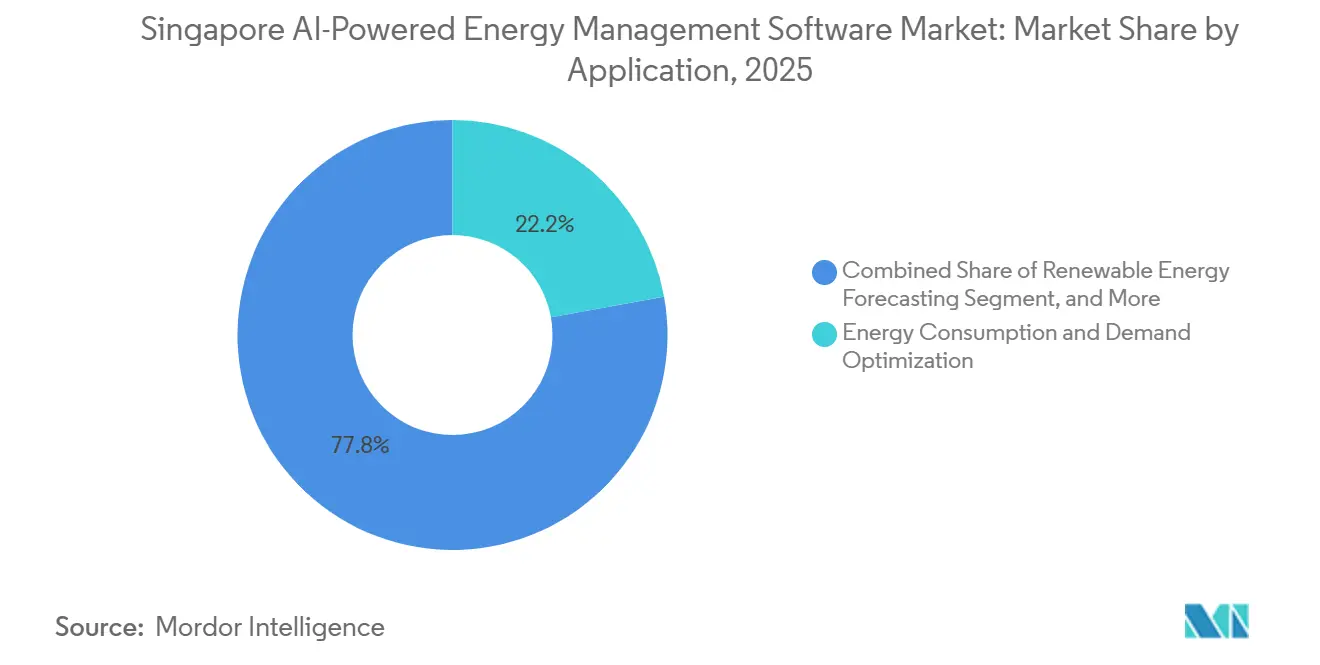

- Por aplicación, la Optimización del Consumo de Energía y la Demanda representó el 22,16% del mercado en 2025, mientras que se proyecta que la Previsión e Integración de Energías Renovables se expandirá a una CAGR del 24,53% hasta 2031.

- Por usuario final, los servicios públicos representaron el 36,11% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur en 2025, mientras que se espera que las instalaciones industriales crezcan a la CAGR más rápida del 24,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Renovaciones de Edificios Inteligentes en el Sector Inmobiliario Comercial de Singapur | +5.2% | En toda Singapur, concentrado en el CBD, Marina Bay, Orchard Road y el Distrito del Lago Jurong | Corto plazo (≤ 2 años) |

| Endurecimiento de los Requisitos de Divulgación de ESG e Informes Corporativos de Energía | +4.8% | En toda Singapur, más inmediato entre las empresas cotizadas en el índice STI y las grandes empresas no cotizadas | Corto plazo (≤ 2 años) |

| Aceleración de la Optimización de Tarifas de Servicios Públicos y la Gestión de Cargos por Demanda | +4.1% | En toda Singapur, con alta intensidad en los clústeres de centros de datos en Jurong y Woodlands, y las zonas industriales en Tuas | Mediano plazo (2-4 años) |

| Adopción de Detección de Fallos, Diagnósticos y Control Predictivo Habilitados por Inteligencia Artificial | +3.7% | En toda Singapur, concentrado en edificios comerciales, instalaciones sanitarias y centros de datos | Mediano plazo (2-4 años) |

| Integración de Medición de IoT Conectada al Borde y Sistemas de Gestión de Edificios | +2.9% | En toda Singapur, con mayor adopción en el Distrito Digital de Punggol y los nuevos desarrollos comerciales inaugurados recientemente | Mediano plazo (2-4 años) |

| Creciente Preferencia Empresarial por la Puesta en Marcha Continua y la Optimización Autónoma | +2.4% | En toda Singapur, acelerándose en los sectores de salud, educación y hostelería | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Renovaciones de Edificios Inteligentes en el Sector Inmobiliario Comercial de Singapur

El Programa de Incentivos Green Mark para Edificios Existentes 2.0, un programa de SGD 63 millones (46 millones USD), redujo la barrera financiera para la renovación en edificios de propiedad privada con una superficie bruta superior a 5.000 m².[1]Autoridad de Construcción y Edificación, "Programa de Incentivos Green Mark para Edificios Existentes 2.0," Autoridad de Construcción y Edificación, bca.gov.sg Eso amplió directamente la base de implementación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur porque más edificios antiguos están siendo equipados ahora con los controles y sistemas de medición necesarios para la optimización con inteligencia artificial. El régimen de Mejora Energética Obligatoria también comenzó a exigir acciones cuando los edificios de uso intensivo de energía superaban los umbrales de Intensidad de Uso de Energía durante tres años consecutivos, impulsando a los propietarios hacia programas de actualización estructurados. Estos programas de renovación a menudo requieren submedición granular, y esa capa de datos reduce los costos de integración más adelante cuando se agrega el software de inteligencia artificial. El efecto es especialmente visible en hostelería y atención sanitaria, donde los propietarios intentan cumplir con los requisitos de cumplimiento normativo, la recertificación Green Mark y las necesidades de informes para inversores dentro del mismo ciclo de capital.

Endurecimiento de los Requisitos de Divulgación de ESG e Informes Corporativos de Energía

La presentación obligatoria de informes climáticos está trasladando los datos de energía de un asunto de instalaciones a un asunto de finanzas y gobernanza en Singapur.[2]Autoridad de Regulación Contable y Corporativa, "Cronograma de Requisitos de Informes de Sostenibilidad y Aseguramiento," Autoridad de Regulación Contable y Corporativa, acra.gov.sg Las empresas cotizadas en SGX deben informar las emisiones de Alcance 1 y Alcance 2 a partir del año fiscal 2025, y los componentes del STI también deben informar las emisiones de Alcance 3 a partir del año fiscal 2026. Ese cambio está impulsando la demanda de datos de energía continuos y listos para auditorías, ya que las lecturas manuales periódicas no proporcionan la consistencia que los equipos de informes necesitan ahora. El aumento del impuesto al carbono de SGD 25/tCO₂e en 2024-2025 a SGD 45/tCO₂e en 2026 también está haciendo que el argumento comercial sea más directo para los equipos de finanzas que deciden dónde asignar el gasto. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur, este conjunto de políticas está alineando las funciones de instalaciones, finanzas y sostenibilidad en torno a una única decisión de software.

Aceleración de la Optimización de Tarifas de Servicios Públicos y la Gestión de Cargos por Demanda

El sistema eléctrico de Singapur está gestionando más energía solar fotovoltaica en tejados, almacenamiento de baterías y carga de vehículos eléctricos, lo que hace que los perfiles de carga de los edificios sean más volátiles y aumenta el valor de la optimización en tiempo real.[3]Autoridad del Mercado de Energía, "Hoja de Ruta de Flexibilidad del Lado de la Demanda," Autoridad del Mercado de Energía, ema.gov.sg Las plataformas de gestión de energía con inteligencia artificial están bien posicionadas para convertir las señales tarifarias en programas de despacho para los activos en sitio, ayudando a los usuarios a reducir los costos de importación en horas pico y a gestionar los cargos por demanda de manera más activa. La Hoja de Ruta de Flexibilidad del Lado de la Demanda de la Autoridad del Mercado de Energía también identificó la respuesta a la demanda automatizada como una capacidad prioritaria, respaldando una adopción más profunda de los sistemas de control basados en inteligencia artificial e IoT. La oportunidad se extiende más allá del control de costos porque los edificios con la capa de orquestación adecuada también pueden prepararse para la futura participación en modelos de plantas de energía virtuales y servicios de red. Los operadores de centros de datos están ayudando a validar estas herramientas en condiciones de alta carga, lo que reduce el riesgo percibido del software para los compradores comerciales convencionales en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur.

Adopción de Detección de Fallos, Diagnósticos y Control Predictivo Habilitados por Inteligencia Artificial

La detección de fallos y los diagnósticos habilitados por inteligencia artificial están ganando adopción porque están produciendo ahorros visibles en las instalaciones de Singapur con uso intensivo de refrigeración. El trabajo con GlaxoSmithKline en la instalación de fabricación de Tuas South se proyectó para entregar hasta 615 MWh de ahorro anual de electricidad, reducir las emisiones de CO₂ en 246 toneladas y reducir los costos de energía en hasta 130.000 USD.[4]ABB Ltd., "Acción por el Cero Neto, ABB Impulsa el Salto de Sostenibilidad de GSK en Singapur," ABB, abb.com El valor es mayor en Singapur que en muchos mercados de clima templado porque los sistemas de climatización operan bajo cargas de refrigeración persistentemente altas, y el deterioro del rendimiento se refleja rápidamente en las facturas de energía. El Índice de Preparación para la Transición Energética de Asia-Pacífico 2025 encontró que el 78% de los encuestados de Singapur identificaron la inteligencia artificial y la automatización como habilitadores clave de la transición energética, lo que sugiere que muchos compradores han superado la fase de evaluación piloto. La decisión de Honeywell en 2025 de establecer un Centro de Excelencia en Singapur también demostró que los proveedores ahora ven a la ciudad-estado como un campo de pruebas para una implementación regional más amplia de tecnologías de edificios lideradas por inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de Datos en Sistemas de Edificios Heredados | -2.1% | En toda Singapur, más aguda en edificios comerciales anteriores a 2010 y activos institucionales más pequeños | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Residencia de Datos en Plataformas de Energía Alojadas en la Nube | -1.8% | En toda Singapur, intensificadas en carteras de edificios vinculadas al gobierno, del sector sanitario y del sector financiero | Corto plazo (≤ 2 años) |

| Alta Complejidad de Integración con Parques de Edificios de Múltiples Proveedores | -1.3% | En toda Singapur, más aguda en torres comerciales con múltiples inquilinos con actualizaciones secuenciales de sistemas de gestión de edificios | Mediano plazo (2-4 años) |

| Visibilidad Limitada de la Línea Base de Energía en Edificios Pequeños y Medianos Más Antiguos | -0.9% | En toda Singapur, concentrada en bloques comerciales más antiguos y propiedades industriales ocupadas por pymes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de Datos en Sistemas de Edificios Heredados

La fragmentación de datos en los parques de edificios más antiguos sigue siendo una de las barreras más evidentes en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur. Muchas propiedades comerciales construidas antes de 2005 todavía operan con entornos de gestión de edificios propietarios y una implementación de protocolos desigual en los sistemas BACnet, Modbus y LonWorks. Las capas de renovación añadidas a lo largo del tiempo por diferentes contratistas han dejado brechas entre los medidores, los controles de climatización, las plataformas de iluminación y los sistemas de acceso, lo que ralentiza la ingesta unificada de datos. Esas brechas degradan la calidad de la línea base, debilitando la precisión de los pronósticos y dificultando la defensa de los informes listos para auditorías. Los proveedores con una sólida traducción de protocolos en la capa perimetral están mejor posicionados para ganar proyectos con gran carga de renovación porque pueden normalizar los datos sin forzar un reemplazo completo del sistema de gestión de edificios.

Preocupaciones de Ciberseguridad y Residencia de Datos en Plataformas de Energía Alojadas en la Nube

Las preocupaciones sobre ciberseguridad y residencia de datos continúan ralentizando la adopción de la nube entre una parte de la base de compradores en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur. Los datos de energía a nivel de edificio pueden revelar patrones de producción, densidad de ocupación y ciclos de mantenimiento, por lo que los equipos de riesgos y legales a menudo revisan la implementación en la nube con más detenimiento del que los equipos de instalaciones esperan inicialmente. Esto ha creado un mercado dividido en el que las carteras vinculadas al gobierno, la atención sanitaria, el sector financiero y las grandes empresas buscan acuerdos de alojamiento y control local más estrictos, mientras que los operadores más pequeños siguen siendo más sensibles al precio. El resultado es una ventaja clara para los proveedores que pueden ofrecer credenciales de seguridad más sólidas, soporte con base en Singapur y modelos de implementación que mantienen la telemetría sensible bajo un control local más estricto. La restricción no detiene la adopción, pero sí alarga los plazos de adquisición y refuerza el atractivo de la arquitectura híbrida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Fortaleza del Software Sigue Siendo Clara Mientras los Servicios Ganan Velocidad

El software representó el 65,18% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur en 2025, lo que reflejó la profundidad de la adopción de plataformas en servicios públicos, carteras de bienes raíces comerciales e instalaciones industriales. Los compradores ya han integrado el análisis de energía, los paneles de control en tiempo real y los informes de carbono en los flujos de trabajo operativos diarios, lo que otorga a la capa de software un papel central en las operaciones de los edificios. Esa posición se ve reforzada por los costos de cambio: una vez que los datos del sistema de gestión de edificios, las líneas base históricas y los flujos de trabajo de informes están alojados en una única plataforma, la migración de proveedor se vuelve disruptiva para los propietarios y operadores. Esto ayuda a los proveedores de software establecidos a mantener tasas de renovación más sólidas que muchas categorías de software empresarial adyacentes.

Se proyecta que los servicios se expandirán a una CAGR del 24,31% de 2026 a 2031, convirtiéndolos en el componente de más rápido crecimiento del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur. Los operadores comerciales e industriales de tamaño mediano están impulsando gran parte de este impulso porque muchos carecen de equipos internos de ingeniería energética y prefieren resultados gestionados en lugar de la administración de software. Una iniciativa de ecosistema nativo de inteligencia artificial de varios años de Singapur abordó directamente este cambio al vincular el monitoreo de energía y los informes de ESG en un flujo de trabajo gestionado más continuo. Los contratos de rendimiento energético basados en resultados también se están volviendo más atractivos porque transfieren parte del riesgo de ejecución a los proveedores y convierten la inversión inicial en gastos operativos recurrentes.

Por Modo de Implementación: La Nube Lidera Mientras el Híbrido Resuelve las Necesidades de Control y Escalabilidad

La implementación basada en la nube representó el 55,14% del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur en 2025, respaldada por la economía de suscripción, las actualizaciones continuas de modelos y una comparación más sencilla entre carteras de múltiples sitios. También redujo la necesidad de ciclos regulares de actualización de hardware en sitio, lo que muchos propietarios y operadores de propiedades prefieren evitar. Aun así, se proyecta que la implementación híbrida crecerá a una CAGR del 24,42% de 2026 a 2031 y se está convirtiendo en la arquitectura preferida para entornos más regulados y complejos. Las empresas están utilizando configuraciones híbridas para mantener la telemetría sensible de forma local mientras envían indicadores de rendimiento normalizados a las capas de análisis en la nube.

Este equilibrio se adapta bien al Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur porque ofrece a los compradores una forma de combinar la escalabilidad de la inteligencia artificial con un control de datos más estricto. Es particularmente relevante en hospitales, centros de datos y sitios vinculados al gobierno donde el aislamiento de red, el alojamiento local o los procesos de revisión más estrictos aún condicionan las adquisiciones. La implementación local, por lo tanto, conserva un papel, especialmente donde la conectividad completa a la nube es operativamente difícil o no es preferida. El hardware de inferencia perimetral de propósito específico, incluido el Univers EnOS™ AI Box presentado en CES 2026, también muestra cómo se está reduciendo la brecha entre la arquitectura local y la híbrida para aplicaciones de control de alta frecuencia.

Por Aplicación: La Optimización de la Demanda Ancla los Ingresos Mientras la Previsión de Energías Renovables Avanza Más Rápido

La Optimización del Consumo de Energía y la Demanda mantuvo la mayor participación de aplicaciones con un 22,16% en 2025 porque aborda la necesidad de gestión de energía más común en todos los tipos de edificios. La elaboración de perfiles de carga en tiempo real, la evitación de cargos por demanda y el control automatizado de puntos de ajuste se pueden implementar sobre una base más amplia de medidores y controles instalados que las aplicaciones más especializadas. Esa amplia compatibilidad ayuda al segmento a mantener su liderazgo en ingresos incluso a medida que se expanden otros casos de uso. El Rendimiento de Activos y el Mantenimiento Predictivo también están ganando terreno porque los costos de inactividad en los centros de datos y las instalaciones industriales pueden superar rápidamente el costo del software.

Se proyecta que la Previsión e Integración de Energías Renovables se expandirá a una CAGR del 24,53% de 2026 a 2031, lo que la convierte en la aplicación de más rápido crecimiento en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur. La necesidad está aumentando a medida que la energía solar fotovoltaica en tejados, los sistemas de almacenamiento de baterías y la planificación de la importación de electricidad crean un requisito más sólido para la predicción de rendimiento y la optimización del despacho. La Gestión de Redes Inteligentes y Recursos de Energía Distribuida está avanzando en paralelo tras el lanzamiento del Entorno Regulatorio de Pruebas de Plantas de Energía Virtual en octubre de 2025 con SP Group, Blue Whale Energy y la Universidad Tecnológica de Nanyang agregando hasta 15 MW de activos distribuidos. El Comercio de Energía, la Fijación de Precios y la Inteligencia de Mercado siguen siendo más pequeños hoy en día, pero se están volviendo estratégicamente importantes a medida que los edificios con activos distribuidos conectados a inteligencia artificial se acercan a la participación automatizada en el marco del mercado eléctrico de Singapur.

Por Usuario Final: Los Servicios Públicos Mantienen la Base Mientras las Instalaciones Industriales se Expanden Más Rápido

Los servicios públicos representaron el 36,11% del mercado en 2025, convirtiéndolos en el grupo de usuarios finales más grande del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur. Su liderazgo refleja grandes inversiones en gemelos digitales de red, gestión de recursos de energía distribuida y pronóstico de demanda basado en inteligencia artificial que requieren software que opere a nivel de red en lugar de solo a nivel de edificio individual. Este perfil de demanda otorga a los proyectos vinculados a servicios públicos un alcance de sistema más amplio y una mayor necesidad de integración entre activos energéticos. El distrito de red inteligente de Punggol Digital District proporciona un ejemplo visible de esa arquitectura liderada por servicios públicos en la práctica.

Se proyecta que las Instalaciones Industriales crecerán a una CAGR del 24,64% de 2026 a 2031, lo que las convierte en el segmento de usuarios finales de más rápida expansión. El aumento del impuesto al carbono de Singapur a SGD 45/tCO₂e en 2026 proporciona a las grandes instalaciones sujetas a impuestos un incentivo directo para optimizar el rendimiento a nivel de equipos, donde las ganancias de eficiencia pueden superar ampliamente los costos del software. Los edificios comerciales continúan escalando la adopción a medida que la recertificación Green Mark y los informes de ESG listos para inversores convergen en la gestión diaria de propiedades. Los edificios residenciales siguen siendo un grupo de ingresos más pequeño porque la mayor parte de la interacción con los consumidores todavía se realiza a través de canales de servicios públicos y vivienda pública en lugar de plataformas empresariales con licencia, aunque la Subvención de Eficiencia Energética está ayudando a mejorar la base de equipos que alimenta las futuras implementaciones de inteligencia artificial.

Análisis Geográfico

Singapur es un mercado insular compacto, por lo que los patrones de adopción en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur están determinados más por el tipo de edificio y la intensidad energética que por las diferencias de política regional. El distrito central de negocios, incluidos Marina Bay, Raffles Place y Shenton Way, alberga una gran proporción de edificios comerciales de Categoría A, donde los propietarios especifican cada vez más plataformas de gestión de energía con inteligencia artificial para respaldar los objetivos Green Mark y los requisitos de divulgación de los inquilinos. Los grupos de centros de datos en Jurong, Woodlands y Tampines constituyen otro importante foco de demanda, ya que los centros de datos representan el 7% de la demanda total de electricidad de Singapur. La asignación en octubre de 2025 de un sitio de 20 hectáreas en la isla de Jurong para un parque de centros de datos de 700 MW mostró que este centro de carga seguirá siendo central para la demanda futura de software. La isla de Jurong y el corredor industrial occidental más amplio también son importantes porque los sitios petroquímicos, farmacéuticos y de ingeniería de precisión sujetos al impuesto al carbono tienen una razón financiera directa para optimizar el uso de energía.

El Punggol Digital District está previsto que abra en 2026 como un parque empresarial inteligente de 50 hectáreas y servirá como banco de pruebas en vivo para la gestión de energía con inteligencia artificial a nivel de distrito en Singapur. JTC y Univers diseñaron su red inteligente para integrar energía solar fotovoltaica en tejados, almacenamiento de baterías y carga de vehículos eléctricos bajo un controlador de inteligencia artificial unificado, con el objetivo de lograr una mejora de más del 50% en la eficiencia energética a nivel de distrito. Ese modelo importa más allá de un solo distrito porque proporciona a los planificadores y operadores una plantilla clara para futuros recintos de uso mixto que buscan una orquestación energética centralizada. Tengah Town añadió un ejemplo residencial cuando Keppel recibió un contrato de 20 años en abril de 2026 para conectar todos los sistemas de refrigeración central a un centro de operaciones neurálgico impulsado por inteligencia artificial para monitoreo remoto, mantenimiento predictivo, detección de anomalías y optimización del rendimiento. En conjunto, estos proyectos muestran que tanto las implementaciones comerciales como las residenciales están avanzando hacia una infraestructura más centralizada operada por inteligencia artificial.

Singapur también es importante como base regional porque Schneider Electric, Siemens, Honeywell, ABB y Johnson Controls gestionan actividades significativas en Asia-Pacífico desde la ciudad-estado. Los encuestados en Singapur mostraron la mayor confianza en la inteligencia artificial y la automatización entre los 12 mercados encuestados. Las decisiones de adquisición tomadas en Singapur a menudo sirven como arquitecturas de referencia para carteras más amplias en el Sudeste Asiático, otorgando al Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur una influencia que va más allá de su tamaño físico. Las prioridades de Smart Nation 2030 mantienen los edificios inteligentes y los sistemas de energía inteligentes en lo alto de la agenda pública, lo que ayuda a mantener un nivel estable de demanda institucional durante el período de pronóstico.

Panorama Competitivo

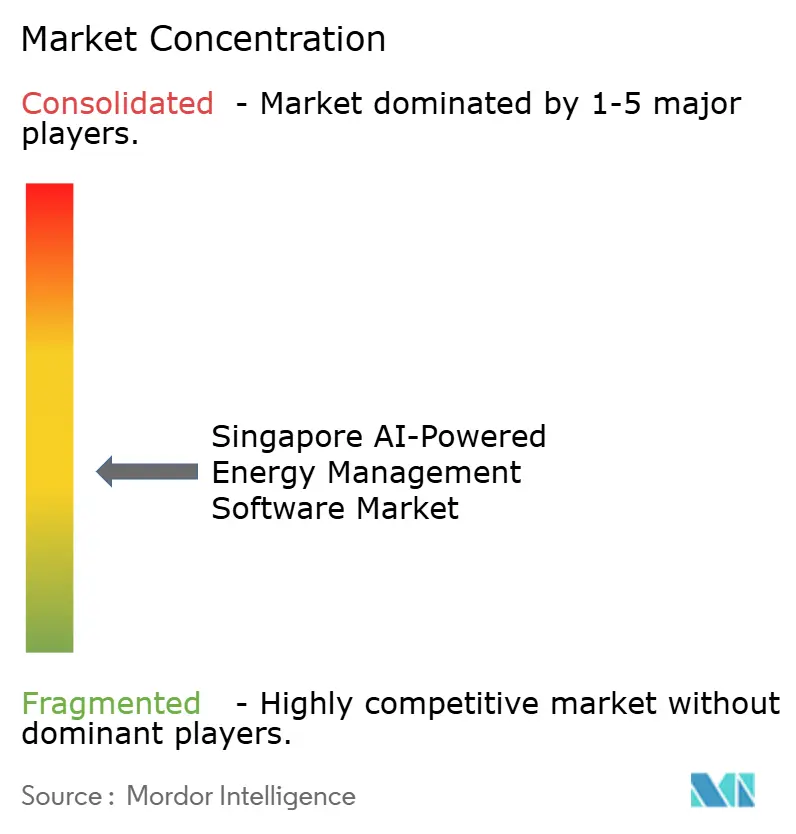

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur está moderadamente fragmentado en torno a un grupo central de proveedores globales de automatización de edificios y software industrial. Schneider Electric, Siemens, Johnson Controls, Honeywell y ABB se benefician de contratos de integración de sistemas de gestión de edificios de larga data que les dan acceso a flujos de datos instalados, relaciones con clientes y ciclos de renovación. Esa base instalada sigue siendo importante porque los clientes son menos propensos a cambiar de proveedor una vez que las líneas base de informes de ESG y los flujos de trabajo operativos ya han sido construidos dentro de una plataforma. Johnson Controls reforzó esta posición en enero de 2026, comprometiendo hasta SGD 60 millones (44 millones USD) durante 5 años para expandir su Centro de Innovación de Singapur para la gestión térmica y la automatización inteligente en centros de datos preparados para inteligencia artificial. ABB también amplió su oferta de plataforma en 2026 con ABB Ability BuildingPro Suites, una plataforma abierta y cibersegura que unifica la automatización de edificios, climatización, energía, TI y sistemas IoT.

Schneider Electric dio un paso estratégico similar en mayo de 2025, lanzando una iniciativa de ecosistema nativo de inteligencia artificial de varios años desde Singapur para conectar el monitoreo de energía, la automatización y los informes de ESG alineados con las normas ISSB. Estos movimientos muestran que la rivalidad se está alejando de la medición liderada por hardware y avanzando hacia capas de software que pueden unificar parques de múltiples proveedores y convertir los datos operativos en resultados listos para la toma de decisiones. El espacio en blanco sigue siendo más fuerte en edificios de entre 5.000 m² y 30.000 m², especialmente propiedades comerciales de uso propio, sitios industriales más pequeños y activos de hostelería. Muchos de estos clientes todavía están desatendidos por plataformas empresariales que fueron diseñadas y dimensionadas para carteras muy grandes. Esa brecha está dando a los proveedores locales y nativos de inteligencia artificial más ágiles mayor espacio para competir en velocidad de implementación, conocimiento regulatorio local y precios basados en resultados.

Univers es uno de los ejemplos más claros porque ya ha trabajado con SP Group y JTC en proyectos en vivo de plantas de energía virtuales y redes inteligentes bajo el marco regulatorio de Singapur. La presión competitiva también está aumentando en los centros de datos tras la introducción de SS 715:2025 para la eficiencia energética de TI, lo que ha creado un nuevo ciclo de adquisición impulsado por el cumplimiento normativo para los operadores y sus proveedores de software. El resultado es un mercado donde los actores establecidos están invirtiendo para cerrar las brechas de capacidad en inteligencia artificial, mientras que los nuevos participantes están penetrando en oportunidades de mercado medio y lideradas por proyectos. Esta estructura respalda una rivalidad constante, asociaciones selectivas y un camino plausible hacia la consolidación liderada por adquisiciones sin que el mercado esté altamente fragmentado.

Líderes de la Industria de Software de Gestión de Energía con Inteligencia Artificial de Singapur

-

Schneider Electric SE

-

Siemens AG

-

Johnson Controls International plc

-

Honeywell International Inc.

-

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Schneider Electric y Hon Hai Technology Group (Foxconn) anunciaron una colaboración estratégica para definir y escalar centros de datos de inteligencia artificial de próxima generación, combinando los sistemas de energía, refrigeración y capacidades de gestión de energía de Schneider Electric con la experiencia en plataformas de cómputo de Foxconn, con producción prevista para comenzar en la segunda mitad de 2026. La asociación aborda directamente los requisitos de gestión de energía de la infraestructura de centros de datos de inteligencia artificial a hiperescala que se expande por Singapur y la región de Asia-Pacífico.

- Abril de 2026: Midea Building Technologies y Keppel Ltd. (División de Infraestructura) firmaron un acuerdo de cooperación estratégica para desarrollar conjuntamente soluciones de refrigeración modular eficientes en energía impulsadas por inteligencia artificial para los mercados asiáticos, basándose en su colaboración existente en el proyecto del Sistema de Refrigeración de Distrito de la Fase 2 de HDB Tengah Town. El acuerdo establece un modelo de refrigeración de distrito integrado con inteligencia artificial comercialmente replicable con relevancia directa para los desarrollos residenciales públicos en curso y planificados de Singapur.

- Abril de 2026: Keppel fue adjudicada con un contrato de 20 años para el sistema de refrigeración central de viviendas públicas prefabricadas de Tengah Town, que cubre los 12 sistemas de refrigeración de proyectos prefabricados que se conectarán al centro de operaciones de Keppel utilizando inteligencia artificial para monitoreo remoto en tiempo real, mantenimiento predictivo, detección de anomalías y optimización del rendimiento.

- Enero de 2026: Johnson Controls anunció una inversión de hasta SGD 60 millones (44 millones USD) durante 5 años para expandir su Centro de Innovación de Singapur, con enfoque en la gestión térmica de próxima generación, la automatización inteligente para centros de datos listos para inteligencia artificial, y la ampliación de la plantilla de ingeniería a 90-100 puestos. La inversión contó con el apoyo de la Junta de Desarrollo Económico de Singapur.

Alcance del Informe del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur se refiere a plataformas y servicios que aprovechan la inteligencia artificial para optimizar el consumo de energía, mejorar el rendimiento de los activos y habilitar una gestión más inteligente de la red y de los recursos de energía distribuida (DER). Estas soluciones proporcionan capacidades avanzadas, incluido el mantenimiento predictivo, la previsión de energías renovables, la optimización del lado de la demanda y la inteligencia de mercado para el comercio y la fijación de precios de la energía.

El informe del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER), Previsión e Integración de Energías Renovables, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), y Usuario Final (Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER) |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER) | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico del software de gestión de energía con inteligencia artificial de Singapur?

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de Singapur fue valorado en 48,61 millones USD en 2025, se estima en 59,02 millones USD en 2026 y se espera que alcance 168,12 millones USD en 2031 a una CAGR del 23,29%.

¿Qué está impulsando la adopción en Singapur en este momento?

Los impulsores más fuertes son el mayor impuesto al carbono, los informes climáticos obligatorios, la actividad de renovación de edificios y el impulso hacia una mejor optimización de tarifas y detección de fallos en activos comerciales e industriales.

¿Qué modelo de implementación es el más utilizado?

La implementación basada en la nube lideró con una participación del 55,14% en 2025 porque respalda la fijación de precios por suscripción, las actualizaciones continuas y la comparación entre múltiples sitios, mientras que el híbrido está creciendo más rápido a una CAGR del 24,42%.

¿Qué aplicación se está expandiendo más rápido?

La Previsión e Integración de Energías Renovables es la aplicación de más rápido crecimiento, proyectada para expandirse a una CAGR del 24,53% hasta 2031 a medida que la energía solar, el almacenamiento y las necesidades de coordinación de la red se vuelven más importantes.

¿Qué grupo de clientes está generando los mayores ingresos a corto plazo?

Los servicios públicos mantuvieron la mayor participación de usuarios finales con el 36,11% en 2025 porque la previsión de demanda a nivel de red, la gestión de recursos de energía distribuida y los programas de gemelos digitales requieren una implementación de software más amplia.

¿Cómo está cambiando la competencia entre los proveedores en Singapur?

La competencia está evolucionando hacia capas de software independientes del proveedor que pueden unificar sistemas de edificios mixtos, respaldar los informes de ESG y funcionar en entornos de nube, híbridos y de borde, con actores establecidos y empresas locales nativas de inteligencia artificial impulsando este espacio.

Última actualización de la página el: