Tamaño y Participación del Mercado de Software de Gestión de Energía Impulsado por IA en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

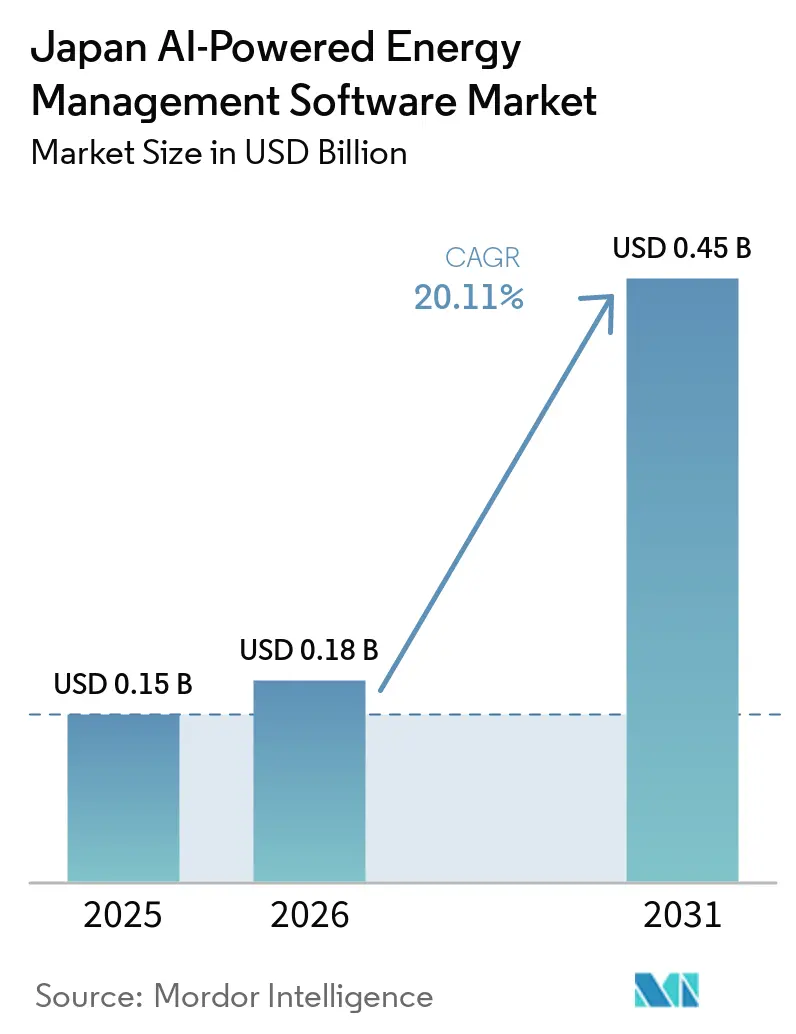

| Tamaño del mercado en el año base (2025) | 0.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Energía Impulsado por IA en Japón por Mordor Intelligence

El tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en Japón fue de 0,15 mil millones USD en 2025 y se proyecta que alcance 0,45 mil millones USD en 2031, a una CAGR del 20,11% de 2026 a 2031. El Mercado de Software de Gestión de Energía Impulsado por IA en Japón se expandió a medida que la adquisición de electricidad se volvió más difícil en medio de precios mayoristas volátiles, reglas de equilibrio más estrictas y una dependencia continua del GNL importado. El cambio también fortaleció la demanda de las empresas de servicios públicos, las grandes empresas y las instalaciones de uso intensivo de energía que necesitaban mejores pronósticos, control automatizado de carga y mayor visibilidad de costos en las operaciones diarias. Otra capa de demanda provino de los centros de datos, los programas de financiamiento para la transformación verde y las normas de cumplimiento de emisiones, que hicieron que el monitoreo y la optimización de la energía fueran más importantes en las decisiones de inversión rutinarias. El Mercado de Software de Gestión de Energía Impulsado por IA en Japón también se benefició de la adopción más amplia de medidores inteligentes, sensores de instalaciones y sistemas de control conectados a la nube, que mejoraron la calidad de los datos operativos disponibles para las plataformas de software. La competencia se mantuvo activa porque los actores locales japoneses aportaron sólidas capacidades de integración local, mientras que los proveedores globales impulsaron actualizaciones lideradas por IA, asociaciones de plataformas y ofertas de software orientadas a la red para ganar contratos más grandes y de mayor duración.

Conclusiones Clave del Informe

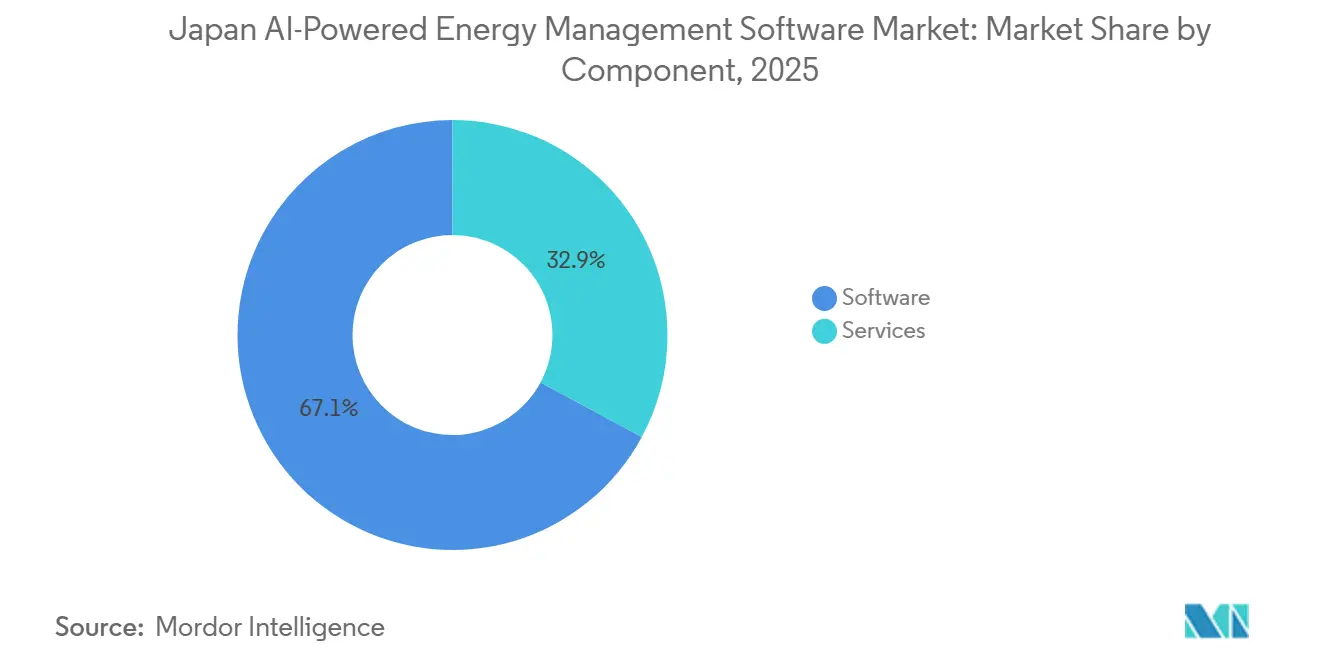

- Por componente, el software representó el 67,14% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en Japón en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 20,22% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 57,18% del mercado en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 20,34% hasta 2031.

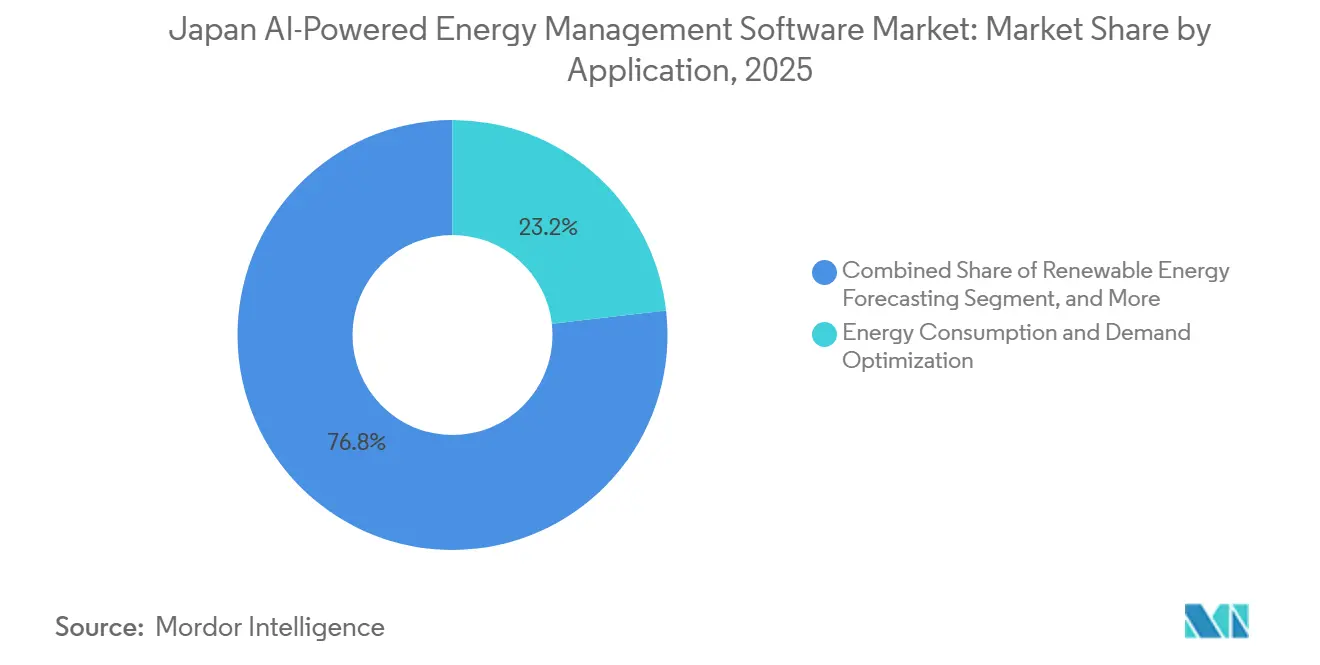

- Por aplicación, la optimización del consumo de energía y la demanda representó el 23,19% del mercado en 2025, mientras que se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 20,46% hasta 2031.

- Por usuario final, las empresas de servicios públicos representaron el 34,11% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en Japón en 2025, mientras que se proyecta que las instalaciones industriales registren la CAGR más alta del 20,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía Impulsado por IA en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Volatilidad del Precio de la Electricidad en Japón | +3.8% | Nacional, con mayor intensidad en las zonas de mercado de Chubu y el Gran Tokio | Corto plazo (≤ 2 años) |

| Rápida Penetración de Medidores Inteligentes y Sensores IoT en Edificios Comerciales | +3.4% | Centros urbanos comerciales de Kanto, Kansai y Chubu | Mediano plazo (2-4 años) |

| Sólidos Programas Corporativos de Descarbonización y Compromisos de Cero Emisiones Netas | +3.1% | Nacional, concentrado en los centros empresariales de Kanto y Kansai | Mediano plazo (2-4 años) |

| Creciente Demanda de Desplazamiento de Carga Basado en IA y Optimización de la Demanda Máxima | +2.8% | Corredores urbanos e industriales de Kanto, Kansai y Chubu | Corto plazo (≤ 2 años) |

| Necesidades de Gestión de Congestión de la Red en Corredores Urbanos e Industriales Densos | +2.4% | Gran Tokio, corredor Osaka-Kobe-Kioto y zona metropolitana de Nagoya | Mediano plazo (2-4 años) |

| Expansión de la Integración de Energías Renovables que Requiere una Orquestación Dinámica de Energía | +1.9% | Regiones con alta densidad de renovables en Kyushu, Tohoku y Hokkaido, con efecto secundario en el Japón central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Volatilidad del Precio de la Electricidad en Japón

El mercado mayorista de electricidad de Japón ha superado las oscilaciones estacionales de corto plazo y ha entrado en una fase de volatilidad estructural más amplia. El fin de los acuerdos de compra de energía intragrupo de JERA Group en abril de 2026 impulsó grandes volúmenes hacia el mercado spot abierto y elevó los precios en las áreas de Tokio y Chubu a niveles no vistos desde la crisis energética de 2022.[1]Instituto de Economía Energética de Japón, "Gestión del Riesgo de Volatilidad de los Precios de la Electricidad y la Importancia de los Futuros de Electricidad," Instituto de Economía Energética de Japón, eneken.ieej.or.jp El mercado de futuros de electricidad también ganó mayor protagonismo a lo largo de 2025, ya que los participantes buscaron herramientas de cobertura más sólidas frente a los recurrentes choques de precios. Los cambios normativos que trasladaron el equilibrio a intervalos de 30 minutos en abril de 2026 y ajustaron los precios de desequilibrio elevaron el costo de los errores de pronóstico para los minoristas y los grandes consumidores de energía. Ese cambio hizo que el Mercado de Software de Gestión de Energía Impulsado por IA en Japón fuera más relevante porque los compradores necesitaban pronósticos de demanda más rápidos y apoyo en la adquisición, no solo informes estáticos de energía. En este contexto, el Mercado de Software de Gestión de Energía Impulsado por IA en Japón se acercó más a una herramienta operativa central para las entidades expuestas a los precios diarios del mercado.

Rápida Penetración de Medidores Inteligentes y Sensores IoT en Edificios Comerciales

Japón completó el despliegue de primera generación de medidores inteligentes en 86 millones de conexiones de clientes de electricidad a finales de 2024.[2]Instituto de Economía Energética de Japón, "Gestión del Riesgo de Volatilidad de los Precios de la Electricidad y la Importancia de los Futuros de Electricidad," Instituto de Economía Energética de Japón, eneken.ieej.or.jp Posteriormente comenzaron las instalaciones de segunda generación, que añadieron comunicación bidireccional y datos de intervalo más detallados para los operadores de instalaciones y los proveedores de software. Esa calidad de datos fue importante porque los modelos de IA funcionan mejor cuando pueden relacionar patrones de ocupación, cambios climáticos, comportamiento de equipos y precios de mercado en ciclos más cortos. La base de edificios comerciales en Tokio, Osaka y otros mercados urbanos densos también continuó añadiendo submedición y sensores conectados, ampliando los datos operativos utilizables disponibles dentro de grandes propiedades. Esto respaldó el Mercado de Software de Gestión de Energía Impulsado por IA en Japón al reducir la necesidad de nuevas inversiones en medición en el momento de la adopción del software. Los proveedores que combinaron los datos de los medidores inteligentes con los controles de climatización, los sistemas de instalaciones y los datos de mercado obtuvieron una ventaja más clara sobre las plataformas básicas de monitoreo.

Sólidos Programas Corporativos de Descarbonización y Compromisos de Cero Emisiones Netas

Las grandes empresas japonesas convirtieron sus objetivos climáticos en requisitos operativos más directos, lo que impulsó la demanda de software. Ricoh elevó su objetivo de reducción de emisiones de Alcance 1 y 2 para el ejercicio fiscal 2030 al 75% respecto a los niveles del ejercicio fiscal 2015 en abril de 2026 bajo el Estándar de Cero Neto de SBTi.[3]Ricoh, "Ricoh Eleva los Objetivos de Descarbonización bajo la Nueva Estrategia ESG en la Última Estrategia de Mediano Plazo," Ricoh, ricoh.com Marubeni también informó que sus emisiones de Alcance 3 Categoría 15 cayeron a 24 millones de toneladas en el ejercicio fiscal 2025, lo que estaba por delante de su trayectoria objetivo para 2030. El lanzamiento del sistema de comercio de emisiones de Japón en el ejercicio fiscal 2026 bajo la Ley de Promoción GX impuso un costo directo al uso de energía no gestionado e hizo que los datos de energía auditables fueran más importantes en las decisiones de adquisición. El marco de financiamiento GX añadió otro impulso porque las empresas que buscaban acceso al apoyo para la transformación verde tenían que demostrar una visualización clara de la eficiencia energética. Como resultado, el Mercado de Software de Gestión de Energía Impulsado por IA en Japón se benefició de una combinación de presión de cumplimiento, seguimiento de objetivos a nivel de directorio y requisitos de informes vinculados a la financiación.

Creciente Demanda de Desplazamiento de Carga Basado en IA y Optimización de la Demanda Máxima

La reforma de equilibrio de abril de 2026 amplió la participación y hizo que la respuesta a la demanda fuera más compleja de gestionar. Abrió recursos de baja tensión, como baterías domésticas y agregadores de vehículos eléctricos, a una actividad de mercado más amplia y trasladó el ritmo operativo a intervalos de 30 minutos. Enel X Japan demostró la escala de esta oportunidad al entregar 7 GW de respuesta a la demanda en 19 días de despacho durante el verano de 2025.[4]Enel X Japan, "La Estrechez de la Oferta y la Demanda Impulsa un Nuevo Récord de Respuesta a la Demanda en el Mercado de Capacidad," Enel X Japan, enelx.com Las Perspectivas IEEJ 2026 también señalaron un importante potencial de ahorro a largo plazo derivado de las aplicaciones del lado de la demanda lideradas por IA, con los casos de uso industrial representando la mayor parte de esa oportunidad. Al mismo tiempo, el crecimiento proyectado en el almacenamiento de baterías bajo el plan estratégico de energía de Japón amplió el número de activos distribuidos que requerían coordinación activa. Esto hizo que el Mercado de Software de Gestión de Energía Impulsado por IA en Japón fuera más valioso para los clientes que buscaban software que convirtiera cargas flexibles, activos de almacenamiento y señales de precios en ahorros de costos medibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas Heredados de Gestión de Edificios | -1.5% | Kanto y Kansai, donde se concentra el parque de edificios comerciales más antiguos | Mediano plazo (2-4 años) |

| Escasez de Talento en Datos de Energía y Experiencia en Operaciones de IA | -1.2% | Nacional, con las brechas de habilidades más agudas fuera del Gran Tokio | Largo plazo (≥ 4 años) |

| Preocupaciones de Ciberseguridad y Gobernanza de Datos en Plataformas de Energía Conectadas | -0.9% | Nacional, con énfasis temprano en infraestructura crítica en Tokio y Osaka | Largo plazo (≥ 4 años) |

| Largos Ciclos de Ventas Empresariales y Altos Costos de Personalización de Soluciones | -0.7% | Nacional, con mayor fricción en cuentas regionales y de mercado medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas Heredados de Gestión de Edificios

Una gran parte de los edificios comerciales más antiguos de Japón todavía funciona con sistemas de control propietarios que no fueron diseñados para la integración moderna de IA. Eso genera trabajo adicional en torno al middleware, el desarrollo de interfaces, las actualizaciones de hardware y la puesta en marcha a nivel de sitio antes de que una nueva plataforma pueda funcionar de manera confiable. Las Perspectivas IEEJ 2026 también señalaron que la preparación institucional y las barreras de inversión continúan ralentizando la adopción de IA en el lado de la demanda en el sistema energético. El problema no es solo técnico, ya que muchos edificios también están vinculados a acuerdos de servicio a largo plazo con proveedores de automatización establecidos. Eso ralentiza la toma de decisiones incluso cuando los ahorros de energía y las necesidades de informes son claros. El Mercado de Software de Gestión de Energía Impulsado por IA en Japón, por lo tanto, enfrentó ciclos de ventas más largos en el parque de edificios más antiguos, mientras que los proveedores que trabajaban dentro de los entornos de control existentes tenían más posibilidades de reducir la fricción en la implementación.

Escasez de Talento en Datos de Energía y Experiencia en Operaciones de IA

La disminución de la población en edad de trabajar de Japón creó una brecha de capacidad real en sus programas de digitalización energética. La gestión de energía liderada por IA requiere una combinación de conocimientos sobre sistemas de energía, ciencia de datos y habilidades de integración de software, y muchas empresas no cuentan con esa combinación internamente. Las Perspectivas IEEJ 2026 identificaron la escasez de habilidades como una de las principales barreras institucionales para el ahorro de energía impulsado por IA. Esta escasez extendió los plazos de adquisición porque los compradores con experiencia interna limitada a menudo tardaban más en evaluar las afirmaciones de los proveedores y el alcance de la implementación. También aumentó el riesgo de resultados débiles en los proyectos piloto, lo que puede reducir la confianza en implementaciones más amplias después del primer proyecto. El Mercado de Software de Gestión de Energía Impulsado por IA en Japón continuó avanzando, pero los servicios gestionados y las operaciones externalizadas ganaron valor adicional porque muchas empresas de servicios públicos y usuarios industriales no podían desarrollar estas capacidades con suficiente rapidez por sí solos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Mantuvo la Mayor Participación Mientras los Servicios Escalaron Más Rápido

El software representó el 67,14% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en Japón en 2025 y se mantuvo como la base de ingresos principal de la categoría. Esa posición provino del uso generalizado de plataformas de análisis y herramientas de orquestación de respuesta a la demanda, y del desarrollo de paneles de control de energía de edificios en empresas de servicios públicos y grandes instalaciones. El segmento también se benefició del movimiento anterior de Japón hacia la infraestructura digital en las operaciones de servicios públicos y la gestión de energía comercial, donde los compradores habían favorecido durante mucho tiempo las plataformas con licencia sobre los contratos de soporte independientes. La selección de la Asociación Meteorológica de Japón en enero de 2026 para las tres funciones de pronóstico en el sistema de comando de despacho central de próxima generación del país mostró cuán profundamente el software avanzado se había integrado en las operaciones de la red eléctrica. Una vez que el software se convierte en parte de los flujos de trabajo centrales de despacho y equilibrio, los estándares de adquisición tienden a aumentar en torno a la fiabilidad, la latencia y la precisión de los pronósticos. Ese cambio respaldó el Mercado de Software de Gestión de Energía Impulsado por IA en Japón, ya que las empresas de servicios públicos y los compradores empresariales esperaban cada vez más que el software de energía funcionara como una capa en tiempo real en lugar de una simple herramienta de informes.

Se proyecta que los servicios se expandan a una CAGR del 20,22% de 2026 a 2031, convirtiéndolos en el componente de más rápido crecimiento en la industria de software de gestión de energía impulsado por IA en Japón. Los compradores prefirieron cada vez más el soporte basado en resultados porque querían que los proveedores absorbieran una mayor parte de la carga de integración y operación. Eso fue especialmente relevante cuando los proyectos necesitaban conectar medidores inteligentes, sensores IoT, datos de JEPX y sistemas de edificios más antiguos simultáneamente. La visión GX2040 también fortaleció la demanda de servicios gestionados, ya que los informes de cumplimiento y la visualización de energía se volvieron más importantes para las aplicaciones que apoyan la transformación verde. Como resultado, la industria de software de gestión de energía impulsado por IA en Japón vio cómo los servicios pasaban de un papel de apoyo a un motor de crecimiento más sólido, con un potencial de ingresos recurrentes más estable para los proveedores.

Por Modo de Implementación: La Implementación Basada en la Nube Lideró Mientras la Adopción Híbrida se Aceleró

La implementación basada en la nube representó el 57,18% del tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en Japón en 2025, convirtiéndola en el modelo de implementación más grande. Su liderazgo reflejó una fuerte preferencia empresarial por herramientas de Software como Servicio escalables que pudieran agregar datos de muchas instalaciones sin una infraestructura local pesada. Los entornos en la nube también son adecuados para las demandas de la coordinación de plantas de energía virtuales, la previsión multisitio y el análisis centralizado porque pueden ingerir grandes flujos de datos de medidores y sensores en paralelo. Eso importó más a medida que los intervalos de equilibrio se acortaron y los usuarios necesitaron un soporte de decisión más rápido para la adquisición y la programación de cargas. El Mercado de Software de Gestión de Energía Impulsado por IA en Japón también se benefició de los sistemas en la nube, que facilitaron las actualizaciones, el reentrenamiento de modelos y la supervisión remota para los proveedores que atienden a clientes geográficamente dispersos. Los sistemas locales siguieron siendo relevantes, pero desempeñaron un papel más limitado en entornos donde los controles de ciberseguridad y tecnología operativa mantenían los datos críticos dentro de las redes empresariales.

Se proyecta que la implementación híbrida crezca a una CAGR del 20,34% de 2026 a 2031, convirtiéndola en la opción de más rápido movimiento en esta parte del Mercado de Software de Gestión de Energía Impulsado por IA en Japón. Muchas organizaciones japonesas todavía operan en entornos tecnológicos mixtos, por lo que necesitan análisis en la nube superpuestos a sus sistemas operativos locales en lugar de una migración completa a un único modelo. El cumplimiento del sistema de comercio de emisiones añadió a este patrón porque las empresas necesitaban registros auditables y un mayor control sobre los datos operativos sensibles mientras seguían utilizando análisis y herramientas de informes a escala de nube. El piloto de Fujitsu Limited de diciembre de 2025 con la Universidad de Tokio también demostró que las cargas de trabajo en la nube pueden vincularse a las condiciones de la red eléctrica en tiempo real y a los precios del mercado de electricidad en el entorno operativo de Japón. Ese resultado respaldó la adopción híbrida al demostrar valor práctico en la combinación de control en sitio, inteligencia en la nube y optimización vinculada al mercado sin requerir una reconstrucción completa de la infraestructura existente.

Por Aplicación: La Optimización de la Demanda se Mantuvo como la Más Grande Mientras el Pronóstico de Renovables Creció Más Rápido

La optimización del consumo de energía y la demanda representó el 23,19% del mercado en 2025 y se mantuvo como el área de aplicación más grande. Lideró porque dio a los compradores un punto de entrada claro en la gestión de energía basada en IA a través del monitoreo de carga, el control de la demanda máxima y la programación frente a los precios del mercado. Estos casos de uso fueron más fáciles de justificar porque podían generar ahorros operativos directos más rápidamente que las aplicaciones más especializadas. La combinación de aplicaciones también incluyó el rendimiento de activos y el mantenimiento predictivo, que se volvieron más relevantes a medida que el envejecimiento de la infraestructura aumentó el costo de las fallas de los equipos. La suite HMAX Energy de Hitachi Energy, lanzada en marzo de 2026, demostró que el monitoreo de activos liderado por IA puede reducir la pérdida de ingresos por averías de equipos hasta en un 60% y las fallas de transformadores hasta en un 50%. Las aplicaciones de red inteligente, gestión de recursos de energía distribuida y comercio de energía también crecieron en importancia a medida que los activos distribuidos y la exposición a los precios aumentaron en todo el sistema eléctrico japonés.

Se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 20,46% de 2026 a 2031, convirtiéndola en la aplicación de más rápido crecimiento en el Mercado de Software de Gestión de Energía Impulsado por IA en Japón. Esta parte del mercado ganó impulso porque el aumento de la generación de energías renovables variables incrementó el costo de una previsión deficiente y una coordinación inadecuada. El marco de conexión a la red de Japón, la disciplina de cola y los cuellos de botella en la transmisión continuaron limitando la integración de las energías renovables, lo que aumentó el valor de un mejor software de orquestación. Kyushu Electric Power y GRID iniciaron la operación comercial completa de un sistema de optimización de planificación de oferta y demanda impulsado por IA en abril de 2026 para mejorar la calidad de la planificación diaria y reducir los costos de combustible. El acuerdo de licencia de propiedad intelectual de Fujitsu Limited de abril de 2026 con Chugoku Electric Power Transmission and Distribution también demostró que la calificación dinámica de líneas y la previsión de viento basada en IA se estaban convirtiendo en capacidades operativas con licencia en lugar de herramientas internas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Servicios Públicos Lideraron los Ingresos Mientras las Instalaciones Industriales Avanzaron Más Rápido

Las empresas de servicios públicos representaron el 34,11% del mercado en 2025, dándoles la posición de usuario final más grande en el Mercado de Software de Gestión de Energía Impulsado por IA en Japón. Su liderazgo provino de la demanda de larga data de software de gestión de redes eléctricas, herramientas de integración de energías renovables, optimización del mercado de capacidad y sistemas de informes relacionados con el cumplimiento. Los contratos de servicios públicos también tienden a ser amplios en alcance y más largos en duración, lo que ayuda a preservar la concentración de ingresos en este grupo de usuarios finales. La base de compradores incluyó las 10 empresas regionales de transmisión y distribución, así como los minoristas de electricidad liberalizados que necesitaban herramientas más sólidas de previsión y respuesta al mercado. El papel de la Asociación Meteorológica de Japón en el sistema de comando de despacho central de próxima generación reforzó la importancia de la calidad de los pronósticos y la fiabilidad del software en la adquisición de servicios públicos. Los edificios comerciales siguieron siendo el siguiente grupo de usuarios más importante porque las obligaciones de monitoreo de energía y las expectativas de los inquilinos continuaron respaldando los sistemas de optimización de climatización y edificios basados en IA.

Se proyecta que las instalaciones industriales registren la CAGR más alta del 20,57% hasta 2031, convirtiéndolas en el segmento de usuario final de más rápido crecimiento en el Mercado de Software de Gestión de Energía Impulsado por IA en Japón. Los fabricantes enfrentaron una combinación directa de altos costos de adquisición de electricidad, presión de descarbonización y una creciente necesidad de coordinar múltiples activos energéticos a nivel de sitio. El marco del sistema de comercio de emisiones de Japón hizo esto más urgente porque el uso ineficiente de la energía ahora conllevaba una consecuencia financiera más clara para las grandes operaciones. El resultado de emisiones del ejercicio fiscal 2025 de Marubeni demostró que el monitoreo disciplinado de la energía a nivel de cartera puede apoyar un progreso más rápido hacia los objetivos de reducción declarados. Los sitios industriales también añadieron energías renovables en sitio, baterías y sistemas de cogeneración, aumentando la necesidad de software que pudiera gestionar entornos de tipo microrred en múltiples procesos simultáneamente. Esto impulsó el crecimiento en la industria de software de gestión de energía impulsado por IA en Japón porque las fábricas necesitaban software que pudiera pasar de la medición al control operativo automatizado.

Análisis Geográfico

Kanto siguió siendo el mayor centro de ingresos regional en el Mercado de Software de Gestión de Energía Impulsado por IA en Japón porque combinaba la base más densa del país de sedes corporativas, centros de datos, edificios comerciales de primera categoría y grandes operaciones de servicios públicos. El territorio de servicio de TEPCO y el área metropolitana de Tokio en general crearon la base de clientes de mayor valor para plataformas avanzadas de previsión, gestión de carga y optimización de edificios. Se proyectó que la demanda nacional de electricidad de los centros de datos aumentara de 15 mil millones de kWh en el ejercicio fiscal 2022 a 25 mil millones de kWh para el ejercicio fiscal 2030, y se espera que gran parte de esa nueva demanda se concentre en Kanto. Esto importó porque los operadores de centros de datos necesitan una programación detallada tanto de la infraestructura física como de las cargas de trabajo digitales. El esfuerzo de TEPCO por reducir su lista de espera de conexión a la red para finales de 2026 también aumentó la presión sobre los operadores para que demostraran un comportamiento energético más receptivo. Los ricos datos ambientales de la cuenca de Tokio respaldaron además una mejor previsión de la demanda y el ajuste operativo para las plataformas de software que atienden a esta región.

Kansai y Chubu emergieron como los siguientes centros de demanda importantes por diferentes razones. Kansai atrajo demanda de una gran base de bienes raíces comerciales y una fuerte concentración de fabricación de electrónica y química. Chubu se destacó porque sus cadenas de suministro automotrices y aeroespaciales son intensivas en energía y están más expuestas al valor del desplazamiento activo de carga y la gestión de adquisiciones. El aumento de los precios mayoristas de abril de 2026 en el mercado del área de Chubu intensificó la urgencia para los compradores industriales que necesitaban mejores herramientas de cobertura y programación. La Expo 2025 de Osaka también aumentó la visibilidad de los sistemas de energía inteligente en entornos comerciales y de hospitalidad. En conjunto, estos patrones respaldaron el Mercado de Software de Gestión de Energía Impulsado por IA en Japón al mantener la demanda amplia tanto entre los clientes urbanos orientados a los servicios como entre los clústeres industriales orientados a la producción.

Kyushu, Tohoku y Hokkaido emergieron como importantes zonas de crecimiento para la previsión de energías renovables y la coordinación de recursos de energía distribuida en el Mercado de Software de Gestión de Energía Impulsado por IA en Japón. Estas regiones albergan una mayor proporción de capacidad instalada de energía eólica y solar y, por lo tanto, enfrentan mayores desafíos diarios de equilibrio y curtailment. Kyushu fue especialmente activa porque el curtailment de energías renovables ocurrió en más de 100 días al año, lo que hizo que el software de planificación de oferta y demanda basado en IA y el software de plantas de energía virtuales fueran aún más valiosos. También se espera que Hokkaido y Tohoku fortalezcan la demanda a medida que la expansión de la transmisión bajo el plan estratégico de energía apoye mayores flujos de energía renovable con el tiempo. La mayor extensión de las obligaciones de fijación de precios del carbono a partir del ejercicio fiscal 2026 también amplió la base direccionable para el seguimiento de emisiones y los informes de energía más allá de Tokio y Osaka. Este cambio regional dio al mercado de software de gestión de energía impulsado por IA en Japón un conjunto de oportunidades más amplio, no solo metropolitano.

Panorama Competitivo

El Mercado de Software de Gestión de Energía Impulsado por IA en Japón mostró una concentración moderada, con grandes proveedores globales de automatización y software industrial que ocupaban posiciones prominentes, mientras que los grupos tecnológicos nacionales y los especialistas más nuevos también permanecieron activos. Nombres globales como Schneider Electric, Siemens AG y Hitachi, Ltd. compitieron a través de filiales locales, relaciones de cuentas establecidas y asociaciones con empresas de servicios públicos. Los actores japoneses como NEC Corporation, Fujitsu Limited, Mitsubishi Electric Corporation y Toshiba Corporation mantuvieron una ventaja en la integración de sistemas heredados porque muchos entornos locales de edificios y redes eléctricas se construyeron antes de que los estándares modernos de API se volvieran comunes. Ese conocimiento del sistema local importó porque los compradores a menudo preferían proveedores que pudieran trabajar dentro de las configuraciones operativas existentes en lugar de forzar un reemplazo completo. El mercado, por lo tanto, recompensó a las empresas que combinaron capacidad de software con familiaridad regulatoria, relaciones con empresas de servicios públicos y capacidad de entrega creíble en entornos operativos más antiguos.

El lanzamiento de HMAX Energy por parte de Hitachi Energy en marzo de 2026 mostró una estrategia competitiva clara. La empresa empaquetó IA, gemelos digitales, monitoreo del estado de los activos y detección predictiva de fallas en una suite de servicios vinculada directamente a la infraestructura energética crítica. Ese movimiento se alineó con un enfoque más amplio de los actores establecidos en el mercado, en el que los proveedores buscaban integrar la IA en entornos intensivos en hardware y activos en lugar de vender análisis de forma aislada. El acuerdo de licencia de propiedad intelectual de Fujitsu Limited de abril de 2026 con Chugoku Electric Power Transmission and Distribution siguió un patrón similar al convertir el conocimiento operativo de la red eléctrica en servicios de integración de energías renovables y mantenimiento. El trabajo de Hitachi Energy de enero de 2026 con Microsoft en la plataforma de gestión de activos empresariales Ellipse también mostró cómo los principales actores estaban vinculando las herramientas de IA con entornos de datos y operaciones empresariales más amplios.

Las oportunidades abiertas siguieron siendo más sólidas en las partes del mercado que los modelos de plataforma más antiguos han atendido menos. La respuesta a la demanda residencial y comercial pequeña, la optimización de carteras de activos cruzados y el software para flotas de energías renovables mixtas siguieron siendo áreas donde los proveedores nativos de la nube aún podían ganar terreno. Las reformas de equilibrio de abril de 2026 respaldaron esa apertura porque los recursos de menor tensión y los activos distribuidos se volvieron más relevantes en la participación activa en el mercado. La transición de la actividad comercial hacia una integración más profunda del sistema también redujo algunas barreras de entrada para los proveedores que construyeron arquitecturas de software más ligeras. Al mismo tiempo, el mercado siguió siendo difícil para los nuevos participantes que carecían de profundidad de implementación local o acceso a clientes de energía de larga data. Esto mantuvo la competencia activa, pero no eliminó la ventaja práctica que los actores establecidos más grandes todavía mantenían en implementaciones a escala de servicios públicos y altamente personalizadas.

Líderes de la Industria de Software de Gestión de Energía Impulsado por IA en Japón

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Kyushu Electric Power y cinco grandes empresas energéticas japonesas, incluidas Tokyo Gas, Panasonic Electric Works, Toho Gas y West Japan Railway, invirtieron colectivamente en Shizen Connect, con el objetivo de crear una plataforma de planta de energía virtual de 2 millones de kW para 2030 que agregue baterías distribuidas y activos solares en múltiples redes regionales utilizando orquestación de energía basada en IA.

- Abril de 2026: Fujitsu Limited y Chugoku Electric Power Transmission and Distribution firmaron un acuerdo de licencia de propiedad intelectual, con vigencia a partir del 15 de abril de 2026, que cubre la tecnología de calificación dinámica de líneas y el pronóstico de viento impulsado por IA, lo que permite a Fujitsu Limited lanzar un nuevo servicio de operación y mantenimiento de redes que reduce la reducción de renovables y apoya la inspección de transmisión basada en drones a escala.

- Abril de 2026: Kyushu Electric Power y GRID Inc. iniciaron la operación comercial a plena escala de un sistema de optimización de planes de oferta y demanda impulsado por IA que automatiza la planificación diaria de la red, reduce los costos de combustible mediante una programación de precisión y estandariza la calidad operativa en los flujos de trabajo de despacho.

- Abril de 2026: Hitachi Energy lanzó EcoSpace, una plataforma digital de sostenibilidad que cuantifica la huella ambiental de los proyectos de redes eléctricas a lo largo de su ciclo de vida completo, formando parte de la cartera HMAX Energy y permitiendo a los servicios públicos y desarrolladores de redes convertir los informes de sostenibilidad de una obligación de cumplimiento en una herramienta de planificación estratégica.

Alcance del Informe del Mercado de Software de Gestión de Energía Impulsado por IA en Japón

El Mercado de Software de Gestión de Energía Impulsado por IA en Japón se refiere a las plataformas y servicios que aprovechan la inteligencia artificial para optimizar el consumo de energía, mejorar el rendimiento de los activos y permitir una gestión más inteligente de la red eléctrica y los recursos de energía distribuida (RED). Estas soluciones incluyen el mantenimiento predictivo, la previsión de energías renovables, la optimización del lado de la demanda y la inteligencia de mercado para el comercio y la fijación de precios de la energía.

El informe del Mercado de Software de Gestión de Energía Impulsado por IA en Japón está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Red Inteligente y Recursos de Energía Distribuida (RED), Previsión e Integración de Energías Renovables, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Red Inteligente y Recursos de Energía Distribuida (DER) |

| Pronóstico e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| En Instalaciones Propias | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Red Inteligente y Recursos de Energía Distribuida (DER) | |

| Pronóstico e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico de la demanda de software de gestión de energía con IA de Japón?

El tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en Japón fue de 0,15 mil millones USD en 2025 y se proyecta que alcance 0,45 mil millones USD en 2031, a una CAGR del 20,11% de 2026 a 2031.

¿Qué está impulsando la adopción de software en el espacio de gestión de energía de Japón?

Los principales impulsores son la volatilidad del precio mayorista de la electricidad, el despliegue más amplio de medidores inteligentes e IoT, programas de descarbonización más sólidos y la creciente demanda de desplazamiento de carga basado en IA y optimización de la demanda máxima.

¿Qué componente lidera los ingresos en el espacio de software de gestión de energía con IA de Japón?

El software lideró con una participación del 67,14% en 2025 porque los servicios públicos y las empresas ya dependían de plataformas de análisis, motores de respuesta a la demanda y paneles de control de edificios para las operaciones diarias.

¿Qué modelo de implementación está creciendo más rápido en Japón?

La implementación híbrida está creciendo más rápido a una CAGR del 20,34% hasta 2031 porque muchas organizaciones necesitan análisis en la nube mientras mantienen los datos operativos sensibles en entornos locales.

¿Qué área de aplicación se está expandiendo más rápido?

Se proyecta que el pronóstico e integración de energías renovables crezca a una CAGR del 20,46% hasta 2031 a medida que los desafíos de reducción, equilibrio y coordinación de la red se vuelven más importantes.

¿Qué grupo de usuarios finales ofrece las mejores perspectivas de crecimiento?

Se proyecta que las instalaciones industriales crezcan a una CAGR del 20,57% hasta 2031 porque los fabricantes enfrentan altos costos de electricidad, un cumplimiento de emisiones más estricto y más activos de energía en sitio que gestionar.

Última actualización de la página el: