Tamaño y Participación del Mercado de Transporte Fluvial Interior de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

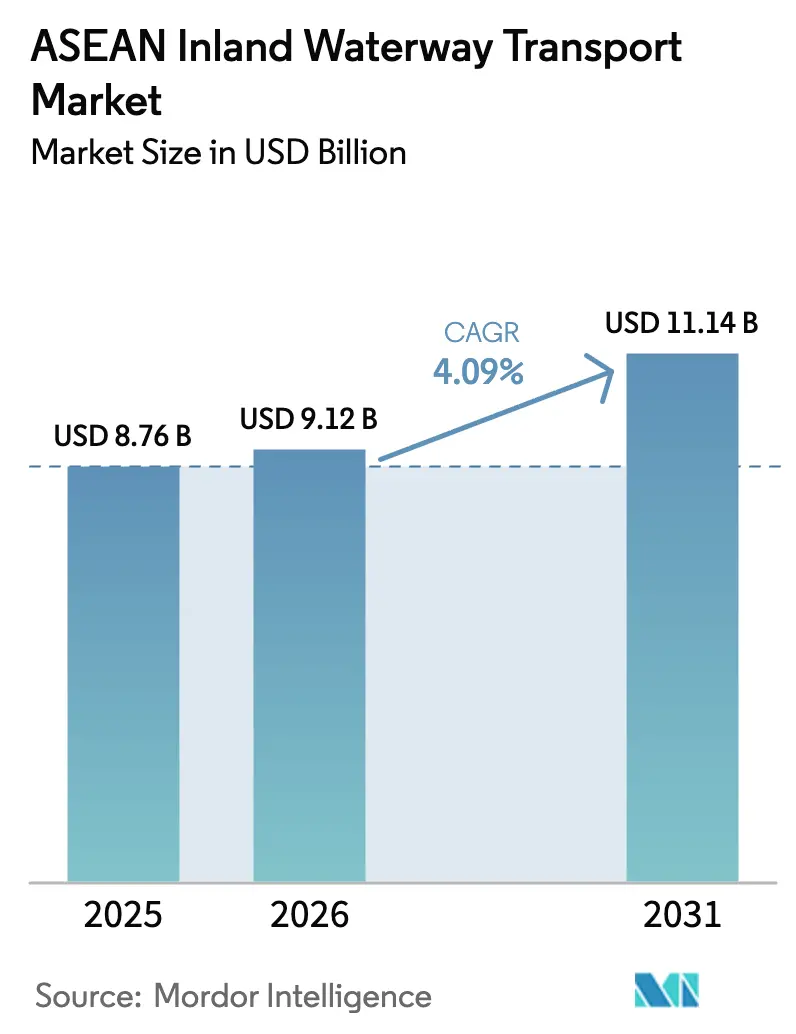

| Tamaño del mercado en el año base (2025) | 8.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Fluvial Interior de la ASEAN por Mordor Intelligence

El tamaño del Mercado de Transporte Fluvial Interior de la ASEAN en 2026 se estima en USD 9,12 mil millones, creciendo desde el valor de 2025 de USD 8,76 mil millones, con proyecciones para 2031 que muestran USD 11,14 mil millones, creciendo a una CAGR del 4,09% durante 2026-2031.

Los gobiernos están acelerando los desembolsos de capital para nuevos canales, ampliaciones portuarias y programas de dragado, al mismo tiempo que los cargadores exigen visibilidad digital y operaciones con menor huella de carbono, lo que está cambiando la base de la competencia del costo puro hacia la integración de servicios. Las grandes obras públicas en Camboya, Vietnam y Tailandia están ampliando las longitudes navegables; sin embargo, la volatilidad del calado durante las temporadas secas y la rápida expansión de líneas ferroviarias competidoras están reduciendo los márgenes de los operadores que aún dependen de flotas de barcazas diésel más antiguas. El auge del comercio electrónico, el crecimiento de las exportaciones agrícolas y los corredores piloto de combustibles verdes ofrecen vientos de cola para la demanda, pero los procedimientos aduaneros fragmentados siguen imponiendo retrasos de dos a tres días en los tramos transfronterizos, diluyendo la histórica ventaja de costos del transporte fluvial[1]Secretaría de la ASEAN, "Plan Estratégico de Transporte de la ASEAN," asean.org. La intensidad competitiva se está desplazando hacia integradores logísticos de liderazgo privado que agrupan activos de barcazas, carretera y almacenamiento para ganar contratos que requieren ventanas de entrega en el mismo día o al día siguiente.

Conclusiones Clave del Informe

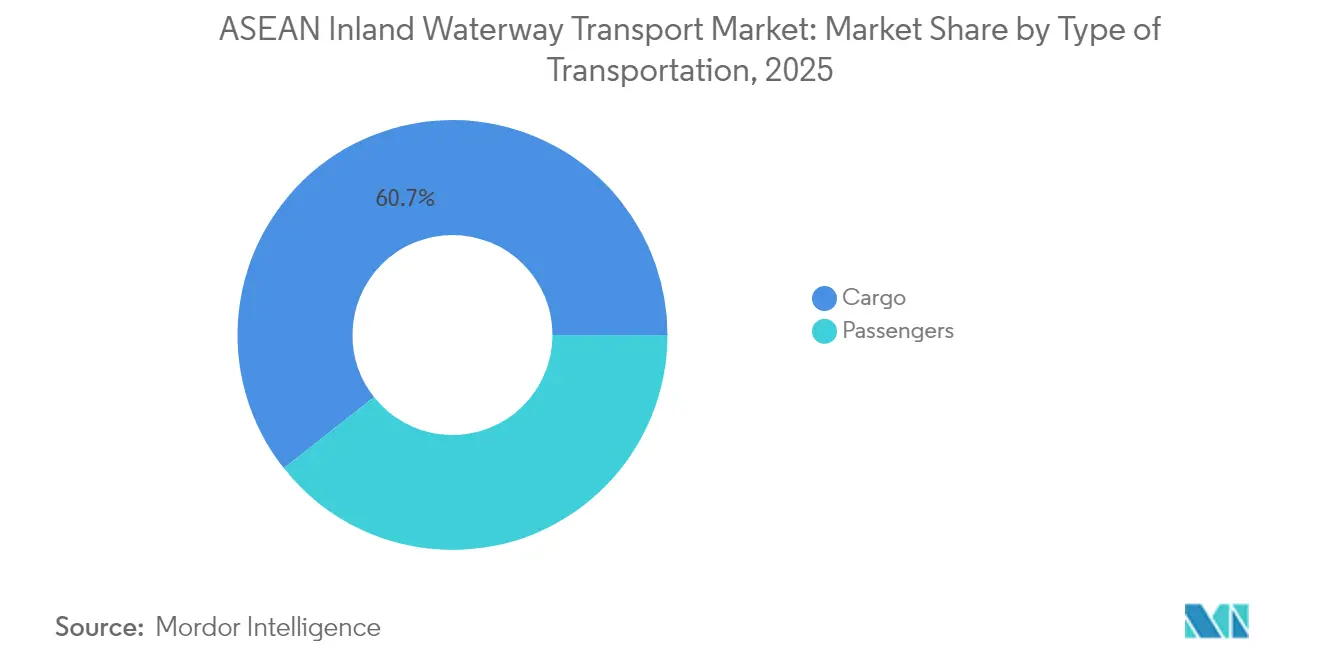

- Los movimientos de carga representaron el 60,65% de la participación del mercado de transporte fluvial interior de la ASEAN en 2025, mientras que los servicios de pasajeros tienen una proyección de avance a una CAGR del 4,15% hasta 2031.

- Vietnam representó el 22,51% de los ingresos de 2025 e Indonesia tiene el pronóstico de registrar el crecimiento más rápido a nivel de país con una CAGR del 4,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte Fluvial Interior de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones lideradas por el gobierno en infraestructura de vías fluviales | +0.9% | Vietnam, Camboya, Tailandia, Laos, Myanmar | Mediano plazo (2-4 años) |

| Ventaja de costos en logística multimodal | +0.7% | Indonesia, Vietnam, Tailandia | Largo plazo (≥ 4 años) |

| Aumento de los volúmenes de carga del comercio electrónico de la ASEAN | +0.8% | Indonesia, Vietnam, Filipinas, Tailandia | Corto plazo (≤ 2 años) |

| Crecimiento de las exportaciones de granel agrícola a través del Mekong y el Ayeyarwady | +0.5% | Vietnam, Myanmar, Tailandia | Mediano plazo (2-4 años) |

| Surgimiento del abastecimiento de combustible GNL y corredores verdes | +0.4% | Singapur, Malasia, Indonesia | Largo plazo (≥ 4 años) |

| Implementación de sistemas digitales de gestión del tráfico de embarcaciones | +0.3% | Singapur, Malasia, Indonesia, Vietnam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inversiones Lideradas por el Gobierno en Infraestructura de Vías Fluviales

El gasto estatal está extendiendo los corredores fluviales y profundizando los calados en todo el Sudeste Asiático. El programa de Corredores Fluviales del Sur de Vietnam está dragando 12 rutas prioritarias hasta una profundidad de tres metros, lo que permite operar barcazas de 1.000 toneladas durante todo el año y reduce la capacidad ociosa estacional. Camboya y Laos han alineado sus puertos interiores con el financiamiento de la Iniciativa de la Franja y la Ruta, mientras que el esquema del puente terrestre de Tailandia combina un nuevo corredor de carga Ranong–Chumphon con mejoras en los alimentadores fluviales que conectan las provincias del interior con ambas costas. El Canal Pinglu de China, con un costo de CNY 72,7 mil millones y previsto para su finalización en 2026, conectará el río Xijiang con el Golfo de Beibu, permitiendo que embarcaciones de 5.000 toneladas lleguen directamente a los mercados de la ASEAN y reduciendo los costos de flete para los exportadores chinos hasta en un 25%[2]Agencia de Noticias Xinhua, "Actualización de la Construcción del Canal Pinglu," news.cn. Estos proyectos superpuestos abrirán más de 500 kilómetros de capacidad navegable adicional para 2028, lo que obligará a los operadores a diversificar el despliegue de su flota en múltiples corredores para protegerse contra los cambios de tráfico. Dado que la coordinación sigue siendo voluntaria dentro de la Comisión del Río Mekong, los beneficios se acumulan principalmente en los países capaces de autofinanciar las mejoras u obtener financiamiento bilateral.

Ventaja de Costos en Logística Multimodal

El transporte fluvial de carga aún disfruta de una ventaja de costo por tonelada del 30–40% sobre el transporte por carretera para envíos a granel que superan los 500 kilómetros, aunque las penalizaciones en los tiempos de tránsito limitan la combinación de carga disponible. Un estudio del Banco Asiático de Desarrollo muestra que una mejora del 1% en la digitalización aduanera y la reducción del tiempo de permanencia en puerto puede impulsar el comercio bilateral en un 1,5%, lo que subraya el valor de la eficiencia de los procesos por encima de la infraestructura adicional[3]Banco Asiático de Desarrollo, "Facilitación del Comercio en la Era Digital de la ASEAN," adb.org. Integradores como Gemadept articulan activos de barcazas, ferrocarril y depósitos en servicios de circuito cerrado que capturan la carga del comercio electrónico tolerante solo a mínimas desviaciones de horario. La dispersión archipelágica de Indonesia magnifica la oportunidad: la red de transbordadores respaldada por el gobierno de ASDP forma la columna vertebral del comercio interinsular, aunque las empresas privadas están añadiendo alimentadores fluviales en Kalimantan que reducen de uno a dos días los circuitos costeros, liberando capacidad de exportación para aceite de palma y carbón. El recorrido de 10 horas del Ferrocarril China–Laos entre Kunming y Vientián ya ha desviado carga electrónica y perecedera del Mekong, demostrando que las cargas urgentes pagarán una prima para evitar los tramos fluviales lentos. Los operadores que no puedan combinar tramos de barcaza con transporte confiable de última milla corren el riesgo de quedar confinados al transporte de mercancías básicas de bajo margen.

Aumento de los Volúmenes de Carga del Comercio Electrónico de la ASEAN

El valor bruto de la mercancía aumentó de USD 139 mil millones en 2023 a USD 186 mil millones en 2025, ejerciendo una presión sostenida sobre las redes de última milla. Las plataformas ahora reservan movimientos fluviales paletizados hacia el Delta del Mekong de Vietnam para evitar la congestión vial que añade hasta seis horas a las entregas por camión, mientras que los transbordadores de pasajeros en Indonesia funcionan también como transportistas de paquetes bajo un modelo de obligación de servicio público. El grupo 2GO Group de Filipinas está probando contenedores refrigerados en transbordadores fluviales para desplazar el costoso flete aéreo doméstico de mariscos y productos farmacéuticos. Los cuellos de botella aduaneros siguen siendo el eslabón más débil: el Sistema de Tránsito Aduanero de la ASEAN está en funcionamiento pero no se aplica plenamente, dejando los flujos de paquetes sujetos a retenciones fronterizas de dos a tres días que erosionan la ventaja de velocidad que los cargadores del comercio electrónico necesitan.

Crecimiento de las Exportaciones de Granel Agrícola a través del Mekong y el Ayeyarwady

Los ríos Mekong y Ayeyarwady manejan hasta 30 millones de toneladas de arroz, maíz y frutas cada año, pero las severas sequías de 2024 empujaron la intrusión salina 90 kilómetros tierra adentro y detuvieron el tráfico de barcazas durante la crítica cosecha de primavera. Los exportadores pagaron hasta un 50% más por el transporte por carretera, reduciendo los márgenes y redirigiendo temporalmente la yuca tailandesa a través de puertos costeros. El Ayeyarwady de Myanmar sigue siendo vulnerable a la inestabilidad política, lo que obliga a los transportistas a negociar tarifas de paso ad hoc que elevan los costos de flete hasta en un 20%. Para reducir la exposición, Tailandia está pilotando pronósticos de nivel de agua basados en satélites que permiten a las barcazas reposicionarse antes de los períodos de bajo calado, un enfoque que está siendo revisado para su replicación en Vietnam. La inversión sostenida en herramientas de hidrología predictiva podría reducir los choques estacionales de capacidad y estabilizar los flujos de exportación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de calado reducido en temporada seca | -0.6% | Vietnam, Tailandia, Myanmar | Corto plazo (≤ 2 años) |

| Competencia modal de nuevos corredores de carretera y ferroviarios | -0.5% | Laos, Tailandia, Vietnam, Camboya | Mediano plazo (2-4 años) |

| Regulaciones transfronterizas fragmentadas | -0.3% | Todos los estados miembros de la ASEAN | Largo plazo (≥ 4 años) |

| Variabilidad climática extrema impulsada por el clima | -0.4% | Vietnam, Tailandia, Myanmar, Filipinas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Calado Reducido en Temporada Seca

Las caídas estacionales del nivel del agua dejan fuera de servicio hasta el 30% de la flota regional de barcazas durante varios meses al año. La sequía del Mekong de 2024 registró los caudales más bajos en un siglo y detuvo la navegación en los tramos vitales Phnom Penh–Ciudad Ho Chi Minh durante casi ocho semanas. Las profundidades del Chao Phraya de Tailandia cayeron por debajo de dos metros, obligando a los buques a cargar a la mitad y duplicando los costos por tonelada. La longitud navegable del Ayeyarwady de Myanmar se reduce en un tercio en el pico de la temporada seca, aislando las materias primas del interior del país. El programa de dragado de Vietnam asegurará calados de tres metros en 12 rutas, aunque las altas tasas de sedimentación exigen un mantenimiento continuo. Los operadores están probando cascos modulares que navegan más alto en aguas bajas, pero los costos unitarios son entre un 20 y un 25% superiores a los diseños convencionales, lo que limita su adopción a las flotas más grandes.

Competencia Modal de Nuevos Corredores de Carretera y Ferroviarios

El ferrocarril rápido y las autopistas mejoradas están absorbiendo la carga urgente. La línea Kunming–Vientián mueve mercancías en menos de diez horas, un trayecto que antes llevaba varios días por río, mientras que el enlace de alta velocidad del Corredor Económico del Este de Tailandia reducirá el tránsito Bangkok–Rayong a 90 minutos. La Autopista Norte–Sur de Vietnam, prevista para su puesta en servicio completa en 2025, permitirá recorridos de camión entre Hanói y Ciudad Ho Chi Minh en 18 horas. Una encuesta del Banco Asiático de Desarrollo revela que los cargadores están dispuestos a pagar primas de hasta el 20% por servicios que reduzcan el tiempo de tránsito en dos días, un umbral que las rutas terrestres modernas ya cumplen. Para mantenerse relevantes, los operadores de barcazas deben integrar tramos de carretera y ferroviarios en contratos unificados o ceder la carga de valor añadido a los especialistas intermodales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transporte: El Dominio de la Carga Enmascara el Resurgimiento de los Pasajeros

La carga representó el 60,65% de la participación del mercado de transporte fluvial interior de la ASEAN en 2025, impulsada por envíos a granel de arroz, carbón, productos petrolíferos y materiales de construcción que se mueven en lotes de 500 a 2.000 toneladas. El granel líquido cuenta con flotas dedicadas de barcazas cisterna que eluden los límites de peso en carretera y ofrecen ahorros del 25–30% en trayectos superiores a 300 kilómetros. El granel seco sigue siendo el subsegmento más grande, respaldado por el canal de exportación de arroz de 25 millones de toneladas de Vietnam y el comercio de yuca de Tailandia. Los volúmenes fluviales en contenedores se están expandiendo en paralelo con los centros de cumplimiento del comercio electrónico que se ubican cerca de los depósitos interiores, lo que permite movimientos paletizados que evitan las congestionadas autopistas urbanas.

Los servicios de pasajeros, aunque más pequeños con un 39,35% en 2025, están proyectados para superar a la carga con una CAGR del 4,15% hasta 2031, a medida que las naciones archipelágicas amplían las redes de transbordadores subsidiados. La red de 226 rutas de ASDP mueve hasta 30 millones de viajeros al año y ahora transporta paquetes bajo un modelo de uso dual que aumenta la utilización de los buques. El grupo 2GO Group de Filipinas está reacondicionando transbordadores con energía en tierra y Wi-Fi para atraer a pasajeros de ingresos medios que migran desde vuelos de corta distancia a medida que suben los costos del combustible. Los servicios exprés de Sarawak de Malasia en el río Rajang de 563 kilómetros siguen siendo fundamentales para las poblaciones que carecen de conexiones por carretera y también transportan paquetes de comercio electrónico y suministros médicos. La armonización regulatoria bajo el Mercado Único de Transporte Marítimo de la ASEAN sigue incompleta, dejando a los transportistas gestionando licencias específicas de cada país que retrasan el lanzamiento de rutas en meses.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Vietnam capturó el 22,51% de los ingresos de 2025, ya que la red de 41.000 kilómetros del Delta del Mekong canalizó la mitad de las exportaciones de arroz y frutas del país hacia las terminales de Ciudad Ho Chi Minh. El dragado de los Corredores Fluviales del Sur asegurará profundidades de tres metros y permitirá barcazas de 1.000 toneladas durante todo el año, reduciendo el tiempo de inactividad estacional y protegiendo la posición de liderazgo de Vietnam. Sin embargo, las severas sequías de 2024 expusieron su vulnerabilidad cuando algunos tramos cerraron durante semanas y los exportadores recurrieron a camiones a un costo mucho mayor.

Se prevé que Indonesia registre la CAGR más rápida del 4,26% hasta 2031, impulsada por los servicios de transbordadores subsidiados de ASDP que conectan 17.000 islas. El gobierno combina el apoyo tarifario con subvenciones de conectividad rural que financian los tramos no rentables, manteniendo la autopista marítima accesible tanto para la carga como para los pasajeros. PT Pelindo está ampliando los enlaces con el interior en Kalimantan y Sumatra, reduciendo de uno a dos días los tiempos de tránsito para las exportaciones de aceite de palma y carbón.

Tailandia concentra aproximadamente una quinta parte del valor del mercado, anclada en las operaciones del Chao Phraya y un puente terrestre de USD 28 mil millones que conectará los puertos de Ranong y Chumphon. El proyecto se combina con mejoras en los alimentadores fluviales que dan a las barcazas un acceso más rápido a ambas costas, lo que podría aumentar los flujos de carga a través del cinturón industrial de Bangkok. La participación de Malasia se concentra en Sarawak y Sabah, donde los ríos siguen siendo la columna vertebral de la logística de madera y aceite de palma, mientras que Singapur funciona como el nodo de transbordo regional a través de su Puerto Mega de Tuas y su centro de abastecimiento de combustible GNL. Filipinas tiene dificultades con la penetración interior más allá de los ríos Pasig y Cagayan, pero está dragando rutas secundarias y añadiendo terminales de carga rodada según lo permita el financiamiento. El resto de la ASEAN —Laos, Camboya, Myanmar y Brunéi— representa menos del 10% del valor, pero podría aumentar una vez que los nuevos canales de acceso al mar de Camboya y los enlaces alimentadores de Laos entren en funcionamiento.

Panorama Competitivo

El mercado de transporte fluvial interior de la ASEAN presenta una fragmentación moderada. Los líderes de propiedad estatal, como Vietnam National Shipping Lines, ASDP Indonesia Ferry e Indonesia Port Corporation, aprovechan las licencias exclusivas de rutas y los subsidios públicos para asegurar contratos de carga a granel y de pasajeros. Los integradores privados, incluidos Gemadept, Rhenus Logistics y SCG Logistics, se diferencian mediante la agrupación multimodal y plataformas digitales que proporcionan seguimiento en tiempo real y facturación única. El mandato de identificación automática de buques de Singapur expuso un segmento de barcazas no registradas estimado en el 20% de la capacidad, lo que endureció el cumplimiento normativo y desplazó la carga hacia operadores transparentes.

Las oportunidades de espacio en blanco se concentran en la reconversión a combustibles verdes y los servicios de corredores aduaneros vinculados. Singapur tiene previsto aprobar el abastecimiento flotante de GNL a principios de 2026, creando una vía para los alimentadores fluviales a marítimos que cumplan la normativa. Los operadores que financien conversiones a doble combustible a un costo de USD 1,5–2,0 millones por buque pueden obtener primas de los cargadores comprometidos con la reducción de emisiones de alcance 3. El Sistema de Tránsito Aduanero de la ASEAN, una vez implementado plenamente, recompensará a los integradores que establezcan depósitos aduaneros y automaticen la documentación, reduciendo los retrasos fronterizos de días a horas. Los propietarios más pequeños enfrentan presión de consolidación a menos que se incorporen a grupos de intercambio de equipos o asociaciones tecnológicas.

Líderes de la Industria de Transporte Fluvial Interior de la ASEAN

Vietnam National Shipping Lines (VIMC)

Gemadept Corporation

Vinafco Logistics

Siam Shipping

Vinafreight

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Gemadept Corporation comprometió USD 150 millones para añadir dos muelles de 8.000 TEU en la terminal Gemalink y construir un ramal ferroviario directo hacia los depósitos del Mekong, con el objetivo de lograr transferencias fluidas de barcaza a ferrocarril.

- Septiembre de 2024: ASDP Indonesia Ferry encargó seis transbordadores de doble combustible GNL por valor de USD 85 millones para las rutas de alto tráfico Java–Sumatra, posicionando su flota para los futuros mandatos de emisiones de la Organización Marítima Internacional.

- Julio de 2024: Rhenus Logistics inauguró un centro multimodal de USD 35 millones en la provincia de Binh Duong de Vietnam con una terminal dedicada en el río Dong Nai, con el objetivo de atender a clientes del comercio electrónico que requieren visibilidad de inventario las 24 horas.

- Junio de 2024: 2GO Group obtuvo una línea de crédito de USD 45 millones del Banco Asiático de Desarrollo para reconvertir ocho transbordadores con sistemas de energía en tierra y tratamiento de aguas residuales en anticipación a las normas más estrictas de agua limpia de Filipinas.

Alcance del Informe del Mercado de Transporte Fluvial Interior de la ASEAN

El transporte de carga por vías fluviales interiores se refiere al transporte de mercancías realizado íntegramente en ríos navegables interiores mediante embarcaciones de navegación marítima.

El mercado de transporte de carga fluvial interior de la ASEAN está segmentado por tipo de transporte (transporte de granel líquido y transporte de granel seco), tipo de embarcación (tipo de embarcación, buques de carga, portacontenedores, buques cisterna y otros tipos de embarcaciones) y geografía (Singapur, Tailandia, Vietnam, Indonesia, Malasia, Filipinas y Resto de la ASEAN). El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Pasajeros | |

| Carga | Granel Líquido |

| Granel Seco | |

| Otros |

| Singapur |

| Tailandia |

| Vietnam |

| Indonesia |

| Malasia |

| Filipinas |

| Resto de la ASEAN |

| Por Tipo de Transporte | Pasajeros | |

| Carga | Granel Líquido | |

| Granel Seco | ||

| Otros | ||

| Por País | Singapur | |

| Tailandia | ||

| Vietnam | ||

| Indonesia | ||

| Malasia | ||

| Filipinas | ||

| Resto de la ASEAN | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transporte fluvial interior de la ASEAN?

El Mercado de Transporte Fluvial Interior de la ASEAN se sitúa en USD 9,12 mil millones en 2026 y se proyecta que crecerá hasta USD 11,14 mil millones en 2031 a una CAGR del 4,09%.

¿Qué país contribuye con la mayor participación en los ingresos fluviales interiores regionales?

Vietnam contribuye con el 22,51% de los ingresos de 2025, respaldado por su red de vías fluviales del Delta del Mekong de 41.000 kilómetros.

¿Qué segmento se expande más rápido, el transporte de carga o el de pasajeros?

Se espera que los servicios de pasajeros crezcan a una CAGR del 4,15% hasta 2031, ligeramente por delante del crecimiento del 3,98% de la carga.

¿Cómo están afectando las normas de descarbonización a los operadores?

Singapur, Malasia e Indonesia están introduciendo abastecimiento de combustible GNL, energía en tierra y proyectos piloto de hidrógeno que requieren costosas reconversiones de buques, pero permiten a las flotas que cumplen la normativa ganar contratos premium.

¿Cuáles son los mayores desafíos operativos para los operadores de barcazas?

La escasez estacional de calado, las regulaciones transfronterizas fragmentadas y la creciente competencia de los corredores de carretera y ferroviarios mejorados pesan sobre la fiabilidad del servicio y los márgenes.

¿Dónde se encuentran las oportunidades de consolidación?

Las flotas de tamaño mediano que invierten en reconversiones a doble combustible, depósitos aduaneros y plataformas digitales de seguimiento pueden fusionarse o asociarse con integradores logísticos para capturar el crecimiento del comercio electrónico y las primas de envío vinculadas al clima.

Última actualización de la página el: