Tamaño y Participación del Mercado de Operaciones de Terminales de Contenedores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 78.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 95.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operaciones de Terminales de Contenedores por Mordor Intelligence

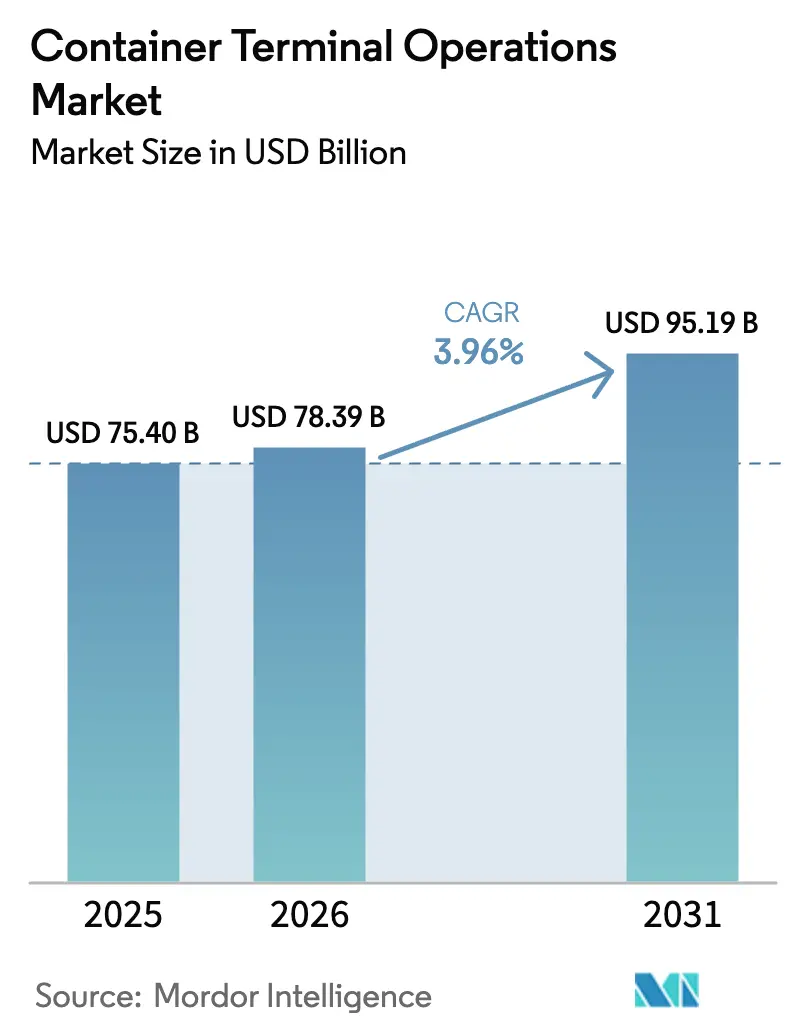

El tamaño del Mercado de Operaciones de Terminales de Contenedores fue valorado en USD 75,40 mil millones en 2025 y se estima que crecerá desde USD 78,39 mil millones en 2026 hasta alcanzar USD 95,19 mil millones en 2031, a una CAGR del 3,96% durante el período de previsión (2026-2031).

La sólida demanda de infraestructura facilitadora del comercio, la llegada de buques portacontenedores de más de 18.000 TEU y la constante inversión en automatización digital sustentan esta trayectoria. Los ingresos por estiba siguen siendo dominantes, pero el crecimiento rápido se está desplazando hacia el transporte y la logística de valor añadido a medida que los operadores se extienden hacia el interior. Asia-Pacífico mantiene el liderazgo con una participación del 41% en 2024, respaldada por 52 puertos chinos totalmente automatizados y la continua inversión pública Business-Standard. La consolidación está ganando ritmo a medida que los operadores buscan ventajas de escala, mientras que la financiación vinculada a criterios ESG está reduciendo los costes de capital para equipos más ecológicos Maersk.

Conclusiones Clave del Informe

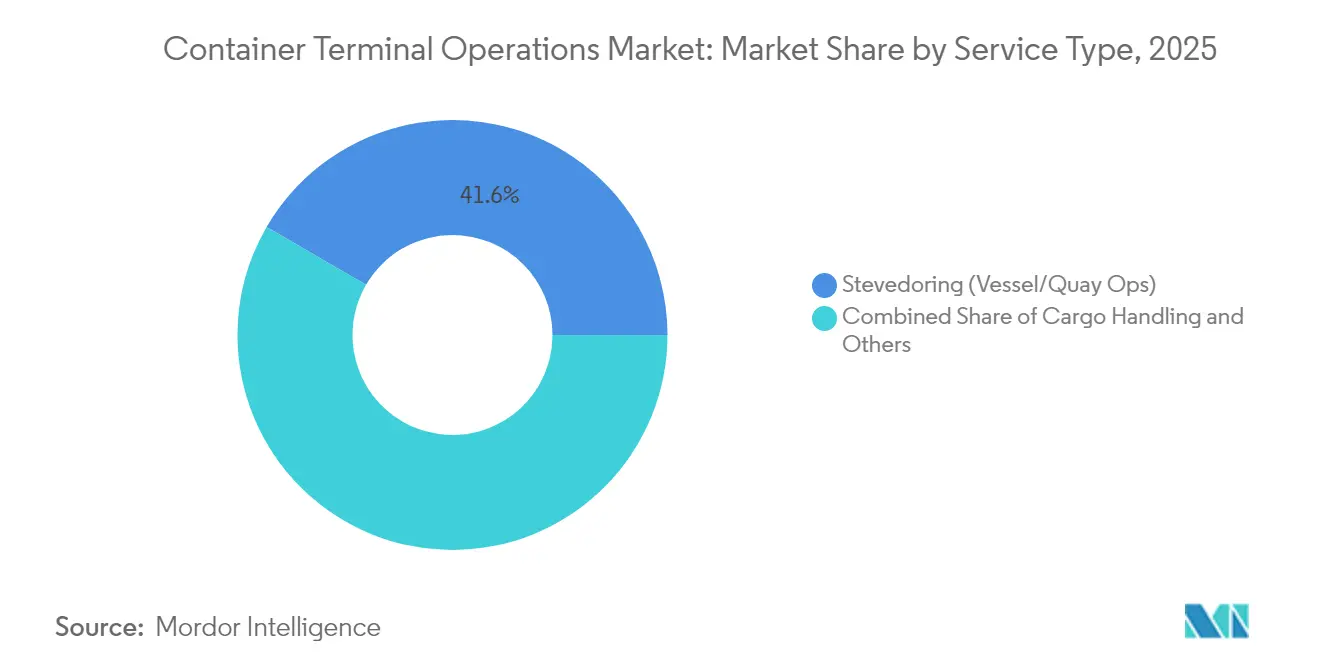

- Por servicio, la estiba lideró con el 41,62% de la participación del mercado de operaciones de terminales de contenedores en 2025; se proyecta que los servicios de transporte registren la CAGR más rápida del 3,98% hasta 2031.

- Por modelo de propiedad, las instalaciones estatales mantuvieron una participación del 50,55% en 2025, mientras que las asociaciones público-privadas avanzan a una CAGR del 4,62%.

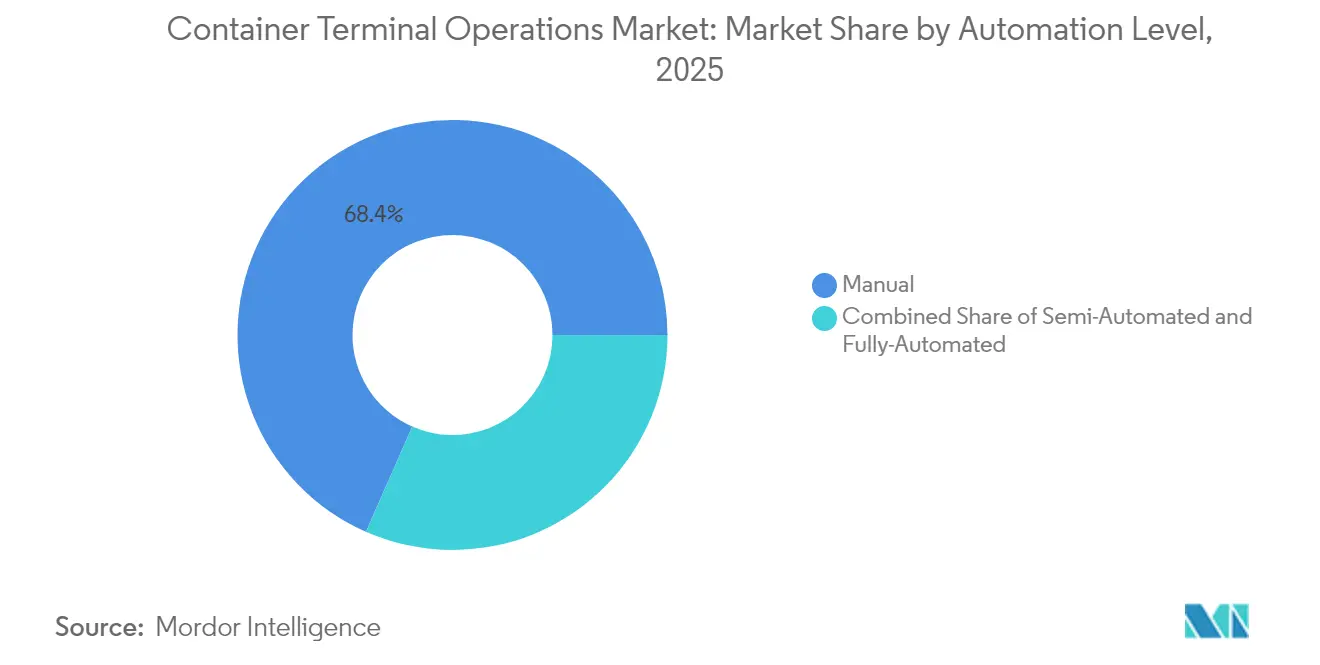

- Por nivel de automatización, las terminales manuales aún representaron el 68,41% de la participación en 2025, aunque los sitios totalmente automatizados se están expandiendo a una CAGR del 4,02%.

- Por tipo de contenedor, las cajas de uso general representaron el 60,44% de la participación en 2025, mientras que el rendimiento de contenedores refrigerados se prevé que se acelere a una CAGR del 4,29%.

- Geográficamente, Asia-Pacífico capturó el 40,72% de la participación en 2025 y está en camino de lograr la CAGR más rápida del 4,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Operaciones de Terminales de Contenedores

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el despliegue de megabuques (≥18.000 TEU) | +0.8% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Demandas de visibilidad digitalizada de la cadena de suministro por parte de los BCO | +0.6% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansiones de capacidad portuaria lideradas por el gobierno | +0.9% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Nearshoring impulsando volúmenes de alimentadores intrarregionales | +0.5% | América del Norte, Europa, con impacto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiación vinculada a ESG que reduce el coste de las mejoras de terminales ecológicas | +0.4% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Ruta marítima ártica emergente que crea nuevos requisitos de centros de distribución | +0.2% | Norte de Europa, Rusia, con conectividad hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento en el Despliegue de Megabuques Está Transformando la Infraestructura de las Terminales

Los buques de tamaño récord intensifican las demandas de calado en atraque, alcance de grúas y capacidad de patio. El muelle automatizado de Qingdao movió 60,6 cajas por grúa-hora en diciembre de 2024, más del doble de la productividad convencional. Los picos generados por escalas menos frecuentes pero de mayor tamaño están llevando a los operadores de nivel medio a justificar la automatización incluso con volúmenes modestos. El puerto Tuas de PSA, totalmente automatizado y con capacidad prevista de 65 millones de TEU, con una inversión de SGD 20 mil millones, encarna este modelo preparado para megabuques. Las terminales de menor tamaño en Asia y Europa compiten ahora por buques en cascada de 14.000 TEU, lo que tensiona los diseños convencionales y acelera los programas de modernización. A medida que los fabricantes de equipos integran plataformas de IA con el hardware, los períodos de recuperación de la inversión se reducen, incorporando aún más la automatización en el mercado de operaciones de terminales de contenedores[1]"Los Puertos Chinos se Vuelven más Inteligentes con el Impulso a la Automatización," CGTN, cgtn.com.

Las Demandas de Visibilidad Digitalizada de la Cadena de Suministro Transforman las Operaciones

Los cargadores insisten en hitos de contenedores en tiempo real, lo que impulsa a las terminales a implementar grúas habilitadas con IoT, vehículos de patio y sistemas de acceso. APM Terminals equipó más de 2.500 activos con sensores en 2024, proporcionando mantenimiento predictivo y actualizaciones de estado en vivo. Las API estandarizadas ahora integran los datos de las terminales directamente en las plataformas TMS de los propietarios de carga, reduciendo los tiempos de permanencia y el papeleo. Las inspecciones mediante visión artificial señalan automáticamente los contenedores dañados, mientras que el procesamiento en el borde reduce la latencia durante los movimientos de mayor actividad. La ventaja competitiva proviene cada vez más de la granularidad de los datos y la interoperabilidad, más que de la longitud del atraque, lo que fomenta nuevos modelos de precios basados en servicios de visibilidad en el mercado de operaciones de terminales de contenedores[2]"El AGV Portuario Navegó con Éxito," TZBotAutomation, tzbotautomation.com.

Las Expansiones de Capacidad Portuaria Lideradas por el Gobierno Impulsan el Crecimiento a Largo Plazo

El 14.º Plan Quinquenal de China y el Programa Sagarmala de India orientan inversiones de decenas de miles de millones de dólares hacia atraques de aguas profundas, tecnología inteligente de patios y equipos ecológicos Business-Standard. Brasil subastará 42 concesiones hasta 2026, movilizando USD 2,37 mil millones para modernizar los muelles heredados. Dichos proyectos respaldados por el Estado atraen a navieras que buscan nodos de concentración fiables, lo que amplifica el rendimiento y justifica el siguiente tramo de financiación, creando un ciclo virtuoso para el mercado de operaciones de terminales de contenedores[3]"APM Terminals Obtiene la Renovación de la Concesión en el Puerto de Nueva York-Nueva Jersey," inforMARE, informare.it.

El Nearshoring Impulsa la Expansión de la Red de Alimentadores Intrarregionales

La reubicación de fábricas hacia los mercados de consumo eleva los volúmenes de los servicios de alimentación regional. AD Ports Group ya opera 49 buques alimentadores que tocan 78 puertos en 28 naciones, registrando un EBITDA récord en 2024. Las terminales mexicanas captaron un crecimiento de importaciones de dos dígitos a medida que los compradores norteamericanos redirigieron sus rutas alejándose de los corredores transpacíficos. Las terminales más pequeñas se benefician de ciclos de trayecto más cortos, pero deben ajustar la productividad de los atraques para sostener las escalas frecuentes. La reserva digital de espacios y la planificación dinámica de estiba mitigan el riesgo de los calendarios, reforzando la resiliencia de la cadena de suministro regional dentro del mercado de operaciones de terminales de contenedores.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión terrestre y cuellos de botella en el hinterland | -0.7% | Global, particularmente agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Elevado CAPEX para modernización hacia automatización total | -0.5% | Global, con mayor impacto en los mercados desarrollados | Mediano plazo (2-4 años) |

| Riesgos geopolíticos en puntos de estrangulamiento (p. ej., Bab-el-Mandeb) | -0.4% | Global, con impacto agudo en las rutas comerciales Europa-Asia | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de emisiones de la OMI que afectan al retorno de la inversión de los equipos diésel | -0.3% | Global, con mayor presión de cumplimiento anticipado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Congestión Terrestre Limita las Ganancias de Productividad de las Terminales

La escasez de camiones, los enlaces ferroviarios obsoletos y los desequilibrios en el parque de chasis erosionan las ganancias en el muelle al frenar los movimientos en las puertas de acceso. Los puertos del Golfo y del Atlántico de Estados Unidos ampliaron los horarios de las puertas de acceso en 2025, pero la densidad del patio aún superó el 90% durante los picos de importación. Los operadores están financiando centros ferroviarios próximos a los muelles y depósitos interiores, iniciativas que requieren la cooperación de múltiples organismos y añaden complejidad al mercado de operaciones de terminales de contenedores.

Los Elevados Requisitos de CAPEX Limitan la Adopción de la Automatización

Una terminal de campo nuevo totalmente automatizada puede superar los USD 1.000 millones, con horizontes de recuperación de la inversión superiores a una década. Las instalaciones de bajo volumen tienen dificultades para superar los umbrales de inversión sin garantías de rendimiento. Los proveedores han respondido con módulos de automatización escalables, pero persisten los riesgos de integración, lo que disuade a las autoridades portuarias con restricciones de liquidez. Las divergentes regulaciones laborales a nivel mundial también complican los análisis de coste-beneficio para el mercado de operaciones de terminales de contenedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio – La Estiba Sigue Siendo el Núcleo Mientras el Transporte se Acelera

La estiba representó el 41,62% de la participación del mercado de operaciones de terminales de contenedores en 2025, lo que refleja su papel como ancla de ingresos de las actividades de manejo de buques. El transporte representó solo el 27,45%, pero se proyecta que entregue una CAGR del 3,98%, impulsado por corredores integrados de ferrocarril y camiones que llevan las terminales más profundamente hacia la logística interior. Se prevé que el tamaño del mercado de operaciones de terminales de contenedores para los servicios de transporte alcance USD 37,45 mil millones en 2031, ampliando los márgenes a través de ofertas puerta a puerta integradas. Las terminales ahora monetizan el cuidado de carga de valor añadido, la intermediación aduanera y la programación digital, mejorando la retención de clientes. Simultáneamente, los servicios de manejo de carga —movimientos en el patio, conexión de contenedores refrigerados y almacenamiento de mercancías peligrosas— proporcionan un colchón de ingresos de nivel medio resiliente.

El desplazamiento hacia el control interior refleja apuestas estratégicas por flujos de ingresos diversificados y una mayor proximidad con el cliente. Los operadores despliegan módulos de citas para camiones vinculados al TOS y sistemas de acceso con RFID que reducen los tiempos de espera de los transportistas hasta en 40 minutos. El creciente volumen de importaciones del comercio electrónico impulsa aún más las instalaciones de transbordo adyacentes a los muelles. A medida que el nearshoring gana impulso, las redes de transporte regional se convierten en palancas competitivas decisivas en el mercado de operaciones de terminales de contenedores en sentido amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modelo de Propiedad – El Impulso de las Asociaciones Público-Privadas Desafía el Dominio Estatal

Las entidades estatales controlaron el 50,55% del rendimiento global en 2025, pero las asociaciones público-privadas avanzan a una CAGR del 4,62%, alineadas con los objetivos soberanos de eficiencia y alivio de capital. Se proyecta que el tamaño del mercado de operaciones de terminales de contenedores bajo marcos de asociaciones público-privadas supere los USD 42,1 mil millones en 2031, lo que refleja las canalizaciones de concesiones a varias décadas en África, América Latina y Asia del Sur. Los acuerdos de asociaciones público-privadas a menudo incorporan convenios de desempeño que impulsan la adopción de tecnología más rápidamente que sus homólogos puramente estatales, reforzando un círculo virtuoso de reinversión.

Los grandes operadores aprovechan las sinergias entre carteras en adquisiciones, formación y análisis de datos, elevando las barreras de entrada para los independientes más pequeños. Mientras tanto, las normas de licitación transparentes y los mecanismos mejorados de resolución de disputas atraen a inversores institucionales que buscan rendimientos vinculados a infraestructuras. Esta convergencia de incentivos políticos y capital privado acelera la transferencia de prácticas modernas en toda la industria de operaciones de terminales de contenedores.

Por Nivel de Automatización – Las Terminales Manuales Persisten Aunque la Automatización Total Gana Terreno

Los sitios manuales aún representan el 68,41% de las terminales activas, pero las instalaciones totalmente automatizadas se están expandiendo a una CAGR del 4,02% hasta 2031. Se proyecta que el tamaño del mercado de operaciones de terminales de contenedores para sistemas automatizados supere los USD 23,1 mil millones en 2031, a medida que los operadores buscan ahorros en mano de obra y entornos más seguros. Solo China contabilizó 52 puertos robotizados a finales de 2024, mostrando grúas de muelle guiadas por IA, transportadores autónomos de contenedores y redes de malla 5G.

La semiautomatización sigue siendo una vía de acceso para los atraques de volumen medio, que generalmente comienzan con puertas automáticas y grúas pórtico de patio controladas de forma remota, equilibrando productividad y coste. Los proveedores de equipos ahora incluyen actualizaciones de software del ciclo de vida y parches de ciberseguridad, reduciendo los obstáculos de integración. El auge de los préstamos vinculados a ESG a tasas favorables está inclinando aún más la economía de los proyectos hacia la digitalización total, remodelando las jerarquías competitivas dentro del mercado de operaciones de terminales de contenedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Contenedor – La Carga General Domina, el Segmento Refrigerado Supera en Ritmo

Los contenedores de uso general generaron el 60,44% de los movimientos de 2025, lo que refleja la ubicuidad de los bienes de consumo secos. Sin embargo, se prevé que los movimientos de contenedores refrigerados se comporten a una CAGR del 4,29%, impulsados por los flujos mundiales de vacunas, la demanda de alimentos perecederos y una gobernanza más estricta de la cadena de frío. Las terminales especializadas en contenedores refrigerados obtienen mayores ingresos unitarios gracias a los recargos por electricidad y las tarifas de monitoreo. Algunos centros asiáticos ahora asignan atraques dedicados para contenedores refrigerados con densidades de conexión superiores a 1.200 tomas, asegurando el tráfico farmacéutico.

La carga de gran tamaño/proyecto y las mercancías peligrosas clasificadas por la OMI siguen siendo segmentos de nicho, pero generan tarifas premium y profundizan la dependencia del cliente. La planificación de patios habilitada por IA optimiza el estibado de cajas de dimensiones especiales, reduciendo la doble manipulación. En conjunto, estos movimientos especializados refuerzan la diversidad de ingresos y la resiliencia en toda la industria de operaciones de terminales de contenedores.

Análisis Geográfico

Asia-Pacífico contribuyó con el 40,72% del rendimiento de 2025 y está preparada para una CAGR del 4,52% hasta 2031, impulsada por la construcción de megacentros chinos, el despliegue del programa Sagarmala de India y los proyectos de campo nuevo en el Sudeste Asiático. Se proyecta que el tamaño del mercado de operaciones de terminales de contenedores de la región para instalaciones automatizadas se duplique para 2030, anclado por la inversión multifase de Singapur en Tuas y la expansión del Puerto Klang de Malasia. Los gobiernos nacionales subvencionan equipos de patio electrificados y establecen objetivos de neutralidad de carbono, reforzando la ventaja innovadora de Asia-Pacífico.

América del Norte y Europa presentan terminales maduras donde la modernización, los gemelos digitales y el cumplimiento de las normas de emisiones tienen prioridad. El proyecto Elizabeth de APM Terminals por USD 500 millones en Nueva York-Nueva Jersey introduce portacontenedores híbridos y marquesinas solares, lo que refleja las regulaciones regionales más estrictas. Las terminales europeas experimentaron desvíos por el Mar Rojo en 2024, lo que pone de relieve la necesidad de una programación flexible de atraques y corredores ferroviarios multidireccionales para mitigar los impactos en la cadena de suministro.

Oriente Medio y África y América del Sur constituyen zonas de crecimiento emergente. La modernización de Luanda por USD 251 millones de AD Ports Group y la financiación de Pointe-Noire por USD 250 millones demuestran el creciente apetito del capital extranjero. La ola de concesiones de Brasil apunta a grúas más ecológicas y muelles más largos, con el objetivo de elevar la competitividad regional. Estas inversiones cultivan rutas comerciales diversificadas, reduciendo la dependencia de los corredores tradicionales Este-Oeste y apoyando ganancias incrementales para el mercado de operaciones de terminales de contenedores.

Panorama Competitivo

Los operadores globales como PSA International, APM Terminals y Hutchison Ports controlan colectivamente más de la mitad del rendimiento mundial, lo que genera una concentración moderada. La escala desbloquea ventajas en adquisiciones, plataformas TOS integradas y paquetes de clientes interregionales, pero el aumento de las concesiones de asociaciones público-privadas invita a competidores específicos de cada región. La adquisición de activos de Santos Brasil por parte de CMA CGM y la cartera africana de AD Ports Group muestran cómo las adquisiciones amplían el alcance de la red y el poder de mercado.

La automatización actúa como una barrera estratégica: los primeros adoptantes reportan costes laborales por movimiento un 25% más bajos y una productividad de grúas un 15% mayor. Proveedores como ZPMC y Kalmar se asocian con especialistas en software para ofrecer modelos de "terminal como servicio" que agrupan hardware, análisis y mantenimiento bajo contratos plurianuales. Los mandatos ESG estratifican aún más a los actores; aquellos capaces de acceder a financiación verde a tasas de descuento pueden adelantar la electrificación, reforzando el atractivo para los clientes.

La armonización regulatoria está avanzando, con las certificaciones ISO 14001 e ISPS convirtiéndose en requisitos básicos para las escalas de las principales navieras. La convergencia de tecnología, finanzas y regulación está agudizando los límites competitivos y estableciendo nuevos referentes en el mercado de operaciones de terminales de contenedores.

Líderes de la Industria de Operaciones de Terminales de Contenedores

APM Terminals (A. P. Moller-Maersk)

PSA International

Hutchison Ports

DP World

COSCO Shipping Ports

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: APM Terminals Elizabeth obtuvo una renovación de concesión de 33 años en el Puerto de Nueva York-Nueva Jersey con inversiones planificadas que superan los USD 500 millones para la modernización de la terminal y la adquisición de equipos de cero emisiones, fortaleciendo la red de terminales de Maersk en América del Norte.

- Marzo de 2025: Congo Terminal recaudó USD 250 millones para ampliar la longitud del muelle de Pointe-Noire a 2 km.

- Marzo de 2025: APM Terminals Elizabeth obtuvo una extensión de 33 años con un plan de mejora de USD 500 millones.

- Enero de 2025: CMA CGM completó la adquisición de las operaciones de la terminal de Santos Brasil, marcando la mayor transacción de fusiones y adquisiciones de terminales en América del Sur de 2024-2025 y ampliando las capacidades logísticas integradas de la naviera francesa en las principales terminales de contenedores de América Latina.

Alcance del Informe Global del Mercado de Operaciones de Terminales de Contenedores

Operación de Terminales de Contenedores y Manejo de Carga Las terminales de contenedores están designadas para el manejo, almacenamiento y posiblemente la carga o descarga de mercancías en o desde contenedores, y donde los contenedores pueden ser recogidos, entregados, mantenidos, almacenados o cargados o descargados de un modo de transporte a otro (es decir, buque, camión, barcaza o ferrocarril). La actividad principal de una terminal de contenedores es la transferencia de unidades de carga de una modalidad de transporte a otra.

El informe cubre un análisis de antecedentes completo del mercado de operaciones de terminales de contenedores, que incluye una evaluación de la economía, una visión general del mercado, estimación del tamaño del mercado para los segmentos clave, tendencias emergentes en el mercado, dinámica del mercado y perfiles de las principales empresas. El impacto de la COVID-19 también ha sido incorporado y considerado durante el estudio.

El mercado de operaciones de terminales de contenedores está segmentado por servicio (estiba, manejo de carga y transporte, y otros servicios), tipo de carga (carga seca, petróleo crudo y otra carga líquida) y geografía (América del Norte, Europa, Asia-Pacífico, y América Latina, y Oriente Medio y África). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Estiba (Operaciones de Buque/Muelle) |

| Manejo de Carga |

| Transporte |

| Otros Servicios |

| Estatal |

| Asociación Público-Privada |

| Privado / Independiente |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| General |

| Refrigerado |

| Gran Tamaño / Proyecto |

| Mercancías Peligrosas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Servicio | Estiba (Operaciones de Buque/Muelle) | |

| Manejo de Carga | ||

| Transporte | ||

| Otros Servicios | ||

| Por Modelo de Propiedad | Estatal | |

| Asociación Público-Privada | ||

| Privado / Independiente | ||

| Por Nivel de Automatización | Manual | |

| Semiautomatizado | ||

| Totalmente Automatizado | ||

| Por Tipo de Contenedor | General | |

| Refrigerado | ||

| Gran Tamaño / Proyecto | ||

| Mercancías Peligrosas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de operaciones de terminales de contenedores en 2026?

El mercado se sitúa en USD 78,39 mil millones en 2026, respaldado por las escalas de megabuques y el creciente despliegue de automatización.

¿A qué ritmo crecerán los ingresos globales de las terminales hasta 2031?

Se proyecta que los ingresos se expandan a una CAGR del 3,96%, alcanzando USD 95,19 mil millones en 2031.

¿Qué región lidera el rendimiento actual?

Asia-Pacífico representa el 40,72% del volumen de 2025, apoyada por las extensas expansiones de capacidad en China y el Sudeste Asiático.

¿Qué segmento de servicio crece más rápidamente?

Se prevé que los servicios de transporte vinculados a la logística interior registren una CAGR del 3,98%, superando a la estiba tradicional.

¿Qué participación tienen hoy las terminales automatizadas?

Los sitios totalmente automatizados representan el 31,59% de las instalaciones globales, pero avanzan a una CAGR del 4,02% a medida que los costes de capital disminuyen.

¿Cómo están influyendo los mandatos ESG en la inversión?

El acceso a préstamos vinculados a la sostenibilidad a menor coste está acelerando la electrificación y la adopción de equipos ecológicos en los principales centros de distribución.

Última actualización de la página el: