Tamaño y Participación del Mercado de Operaciones de Terminales de Contenedores de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

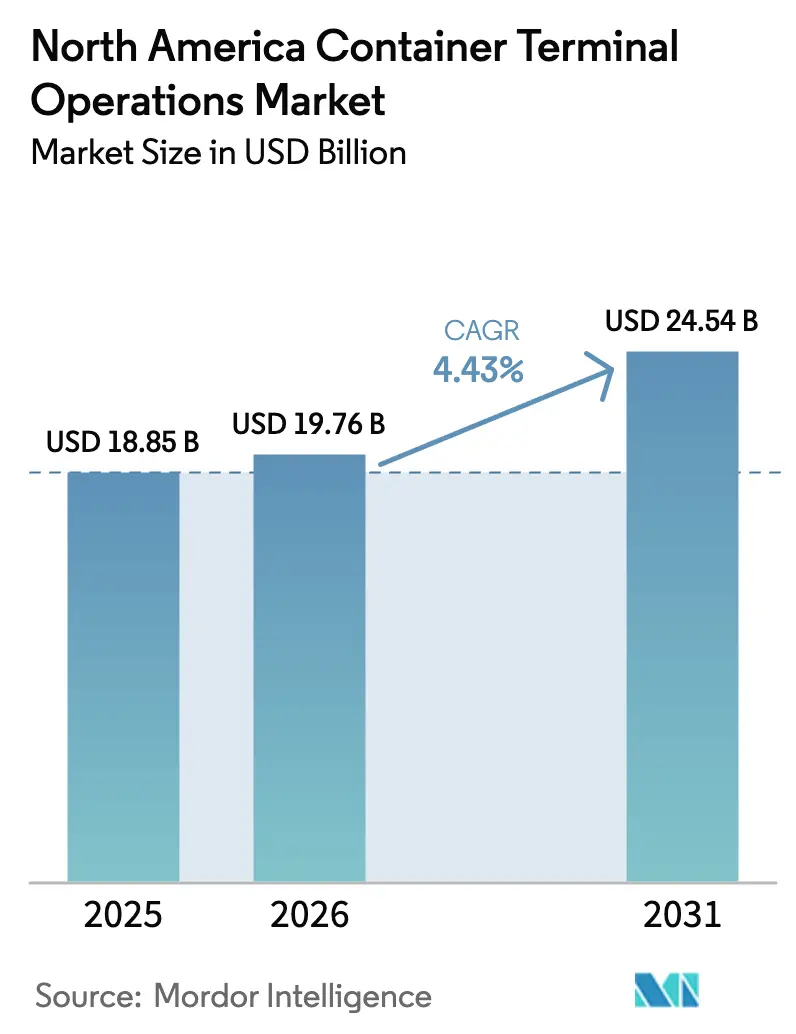

| Tamaño del mercado en el año base (2025) | 18.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operaciones de Terminales de Contenedores de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Operaciones de Terminales de Contenedores de América del Norte se expanda desde USD 18,85 mil millones en 2025 y USD 19,76 mil millones en 2026 hasta USD 24,54 mil millones en 2031, registrando una CAGR del 4,43% entre 2026 y 2031. Los cambios estructurales en la geografía comercial vinculados a las disposiciones del T-MEC están desviando la inversión manufacturera hacia México y el sur de los Estados Unidos, redirigiendo el enrutamiento de contenedores que antes favorecía a las puertas de entrada de la Costa Oeste. El rápido despliegue de infraestructura de GNL y energía en tierra está atrayendo buques de gran tamaño que demandan un abastecimiento confiable de combustible verde, mientras que las plataformas digitales de comunidad portuaria están reduciendo los ciclos de rotación de buques y de acceso a terminales en un 15-20% mediante el intercambio de datos en tiempo real. Los fondos de capital privado inyectaron más de USD 2 mil millones en mejoras de terminales existentes durante 2024-2025, acelerando las adiciones de capacidad sin nuevas adquisiciones de terrenos. Sin embargo, las primas de seguros por riesgo climático y el gasto en ciberseguridad están ejerciendo presión al alza sobre los costos operativos, lo que supone un desafío para que las terminales equilibren las inversiones en resiliencia con las ganancias de productividad.

Conclusiones Clave del Informe

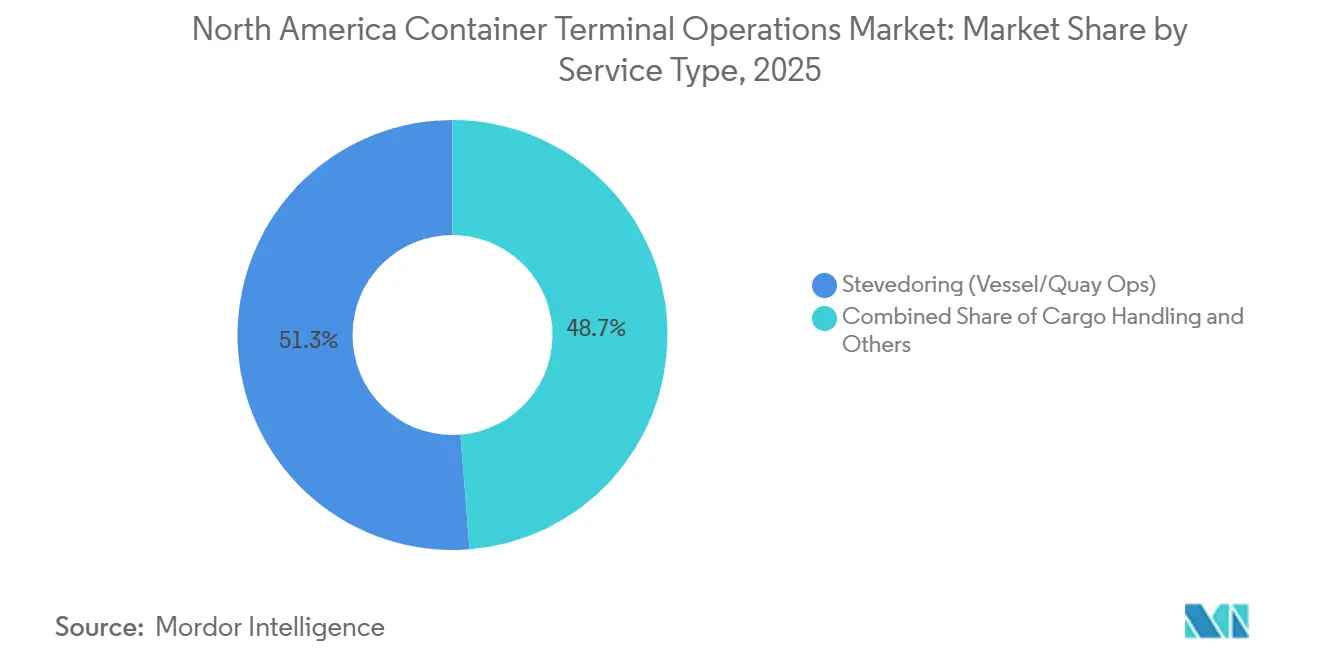

- Por servicio, la estiba lideró con el 51,26% de la participación del mercado de operaciones de terminales de contenedores de América del Norte en 2025; se prevé que el transporte se expanda a una CAGR del 5,14% hasta 2031.

- Por modelo de propiedad, las asociaciones público-privadas mantuvieron una participación del 45,10% en 2025, mientras que los operadores privados/independientes avanzan a una CAGR del 5,25% hasta 2031.

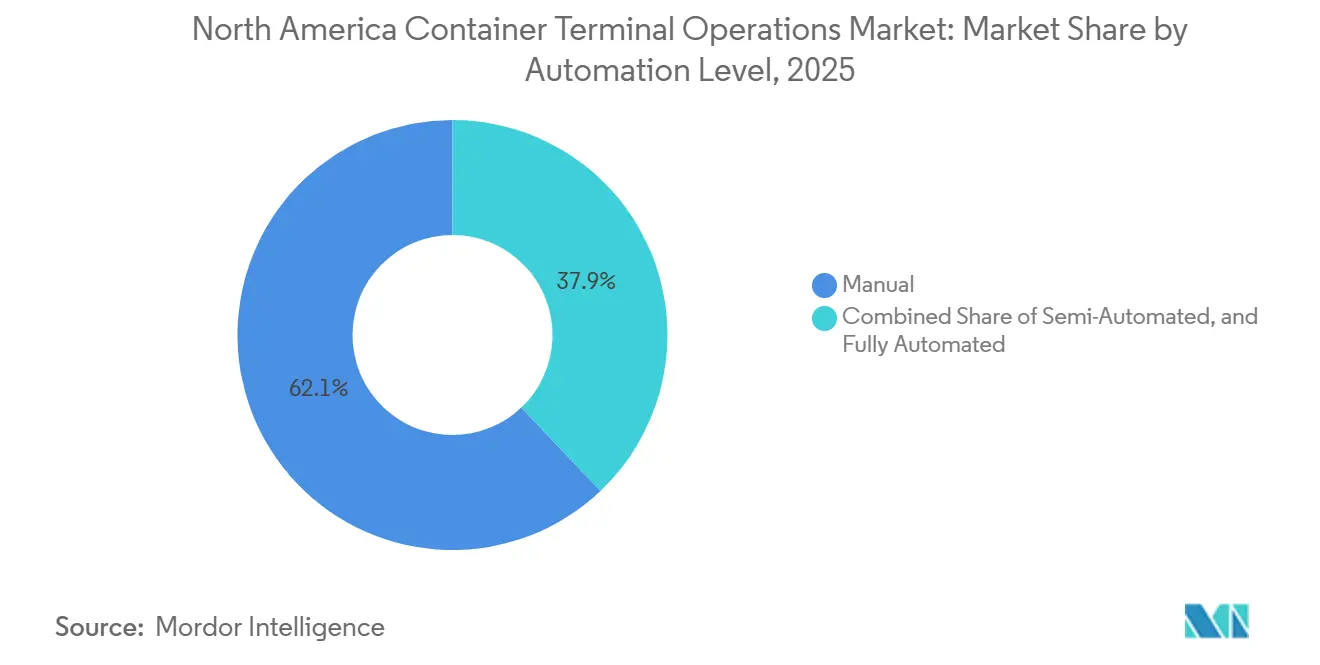

- Por nivel de automatización, las instalaciones manuales representaron el 62,09% del tamaño del mercado de operaciones de terminales de contenedores de América del Norte en 2025, aunque las terminales totalmente automatizadas crecen a una CAGR del 5,71% durante el período de pronóstico.

- Por tipo de contenedor, los contenedores generales retuvieron el 75,11% de participación en 2025, y se proyecta que los refrigerados aumenten a una CAGR del 5,03% hasta 2031.

- Por geografía, Estados Unidos representó el 87,40% de la participación de mercado en 2025; México es el país de más rápido crecimiento con una CAGR del 5,19% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Operaciones de Terminales de Contenedores de América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desarrollo de centros de abastecimiento de GNL y combustible verde | +0.8% | Costa del Golfo de EE. UU., Atlántico canadiense, terminales seleccionadas del Pacífico | Mediano plazo (2-4 años) |

| Aumento impulsado por el T-MEC en los flujos de TEU intrarregionales | +1.1% | Cruces fronterizos entre EE. UU. y México, Costa del Golfo de EE. UU., costas mexicanas | Corto plazo (≤ 2 años) |

| Sistemas digitalizados de comunidad portuaria | +0.7% | Terminales de primer nivel de EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Creciente demanda de contenedores refrigerados de la industria farmacéutica y productos agrícolas | +0.6% | Costa Este de EE. UU., Atlántico canadiense, Pacífico mexicano | Mediano plazo (2-4 años) |

| Auge demográfico en la Costa Este | +0.9% | Costa Este y del Golfo de EE. UU. | Corto plazo (≤ 2 años) |

| Entrada de capital de fondos de capital privado | +0.5% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de Centros de Abastecimiento de GNL y Combustible Verde

La preparación para el uso de combustibles verdes está rediseñando las redes de servicio, ya que las navieras prefieren hacer escala en terminales que puedan suministrar GNL hoy y metanol o amoníaco en el futuro. El Puerto de Long Beach puso en servicio la primera estación de abastecimiento de GNL en tierra de América del Norte en 2024 y aseguró de inmediato llamadas plurianuales de buques de doble combustible operados por CMA CGM y Hapag-Lloyd. Halifax y Vancouver replican el modelo en rutas transatlánticas, aprovechando los incentivos federales para cofinanciar sistemas de energía en tierra que reducen las puntuaciones de emisiones de los transportistas y garantizan compromisos de volumen. Aunque el metanol y el amoníaco siguen siendo combustibles piloto, los transportistas ya están negociando acuerdos de rendimiento a cinco años condicionados a la disponibilidad futura de suministro. Las terminales capaces de demostrar operaciones certificadas de bajo carbono capturan, por tanto, tanto las primas medioambientales como la fidelización de la red, lo que sustenta los planes de expansión de capacidad a largo plazo.

Aumento Impulsado por el T-MEC en los Flujos de TEU Intrarregionales

Las disposiciones del T-MEC han impulsado el comercio en contenedores entre Estados Unidos, México y Canadá en un 31% desde 2020, elevando los volúmenes intrarregionales al 22% de todos los movimientos de TEU en América del Norte. Los exportadores de automóviles y electrónica consolidan cada vez más sus exportaciones a través de los puertos del Pacífico mexicano, con Lázaro Cárdenas manejando 1,8 millones de TEU en 2024, un aumento del 18% interanual. Los corredores ferroviarios en muelle que conectan a los proveedores de Monterrey con los centros de distribución de Texas operan ahora casi a plena capacidad, lo que lleva a las terminales con interfaces ferroviarias sin interrupciones a niveles de precios premium. El cambio beneficia al mercado de operaciones de terminales de contenedores de América del Norte al añadir ingresos por correduría aduanera, cross-docking y entrega de última milla a la estiba básica, elevando los márgenes por caja entre un 20 y un 30%[1]Oficina del Censo de EE. UU., "Estadísticas Comerciales EE. UU.–México 2024," census.gov

Sistemas Digitalizados de Comunidad Portuaria

Los sistemas de comunidad portuaria basados en la nube sincronizan el software de operaciones de terminales con las flotas de camiones y las plataformas aduaneras, reduciendo las transacciones en puerta de aproximadamente 50 minutos a menos de 20 minutos en las instalaciones que los adoptaron primero. El sistema Port Optimizer del Puerto de Los Ángeles procesó 1,2 millones de movimientos de camiones al mes en 2025, reduciendo al mismo tiempo el tiempo de permanencia promedio en 22 minutos. Las herramientas de conocimiento de embarque en cadena de bloques desplegadas en el Puerto de Newark y Savannah eliminan el 80% del papeleo, liberando capacidad de atraque equivalente al 15-20% de la expansión física. Estas ganancias crean ventajas competitivas duraderas: las navieras reorganizan las rotaciones de puertos en favor de los de mayor rapidez, y las empresas de transporte por carretera dirigen la carga hacia las puertas que garantizan franjas horarias predecibles, reforzando así el crecimiento del rendimiento de los líderes digitales.

Explosión de la Demanda de Contenedores Refrigerados por la Industria Farmacéutica y los Productos Agrícolas

La persistencia de la logística de vacunas y los envíos de productos biológicos ha institucionalizado los corredores marítimos de contenedores refrigerados que eran temporales durante la pandemia. Solo los productos farmacéuticos elevaron la penetración de contenedores refrigerados en las terminales de la Costa Este al 13% del total de cajas en 2025, frente al 9% en 2020. Los proveedores latinoamericanos de bayas y aguacates añaden 380.000 TEU de carga en ambiente controlado anualmente, lo que desencadena oleadas de inversiones en puntos de conexión de entre USD 150 y 200 millones, como la duplicación de la capacidad del Puerto Everglades a 2.400 tomas. Dado que las tarifas de manejo de contenedores refrigerados son entre un 40 y un 60% superiores a las de los contenedores secos, el segmento eleva significativamente el EBITDA de las terminales, aunque el aumento de las tarifas de la red eléctrica está impulsando la instalación de paneles solares y baterías para controlar los costos energéticos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de chasis de camiones y falta de conductores | -0.7% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Aumento de las primas de seguros por riesgo climático | -0.5% | Costa del Golfo y Este de EE. UU., Atlántico canadiense | Mediano plazo (2-4 años) |

| Brechas de ciberseguridad y ransomware | -0.4% | Global | Mediano plazo (2-4 años) |

| Fricciones comerciales geopolíticas | -0.6% | Global, asimétrico entre puertas de entrada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Chasis de Camiones y Falta de Conductores de Transporte Local

Los grupos de chasis operan con una utilización del 92-96% frente a un óptimo del 85%, extendiendo la permanencia de las cajas hasta dos días en las terminales más grandes. La Asociación Americana de Transporte por Carretera estima un déficit de 78.000 conductores en el transporte local, con una rotación que supera el 90% porque las penalizaciones por tiempo de espera reducen los ingresos. Las ineficiencias de los grupos compartidos agravan el problema, ya que el equipo vacío se acumula en los puertos con predominio de importaciones, privando de recursos a las ubicaciones de exportación. Las terminales que experimentan con reservas de chasis y puertas de acceso las 24 horas del día, los 7 días de la semana, obtienen un alivio marginal, aunque los retrasos de los fabricantes de equipos originales de 12 a 18 meses implican una escasez de varios años. Las instalaciones con flotas de chasis propias aseguran, por tanto, volumen a expensas de sus competidores[2]Asociación Americana de Transporte por Carretera, "Actualización sobre la Escasez de Conductores," trucking.org.

Aumento de las Primas de Seguros por Riesgo Climático

El huracán Idalia causó USD 3.600 millones en daños portuarios en 2023, lo que llevó a los aseguradores a elevar los deducibles y las primas entre un 25 y un 40% para las terminales del Golfo y del Atlántico. El seguro de interrupción de negocio ahora cuesta más del 2% del valor asegurado anualmente en las zonas de inundación de la Agencia Federal para el Manejo de Emergencias, erosionando los presupuestos de inversión disponibles para la automatización. Los proyectos de resiliencia —diques, estaciones de bombeo y subestaciones elevadas— añaden entre un 8 y un 12% al gasto de capital sin aumentar el rendimiento, lo que obliga a los operadores a recalibrar los umbrales de retorno sobre la inversión frente a las regiones de menor riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Transporte Amplía la Captura de Márgenes

Los servicios de transporte son el segmento de más rápida expansión del mercado de operaciones de terminales de contenedores de América del Norte, avanzando a una CAGR del 5,14% a medida que los operadores integran funciones ferroviarias, de transporte local y de transbordo para asegurar ingresos más allá de las grúas de muelle. La estiba aún generó el 51,26% de la participación del mercado de operaciones de terminales de contenedores de América del Norte en 2025, lo que refleja su papel fundamental, aunque la logística integrada produce un mayor EBITDA por TEU. Las instalaciones mexicanas capturan una parte desproporcionada, ya que las plantas de fabricación cercana requieren servicios de última milla transfronterizos a tarifas premium.

El manejo de carga tradicional y los servicios auxiliares enfrentan una compresión de márgenes derivada de la automatización que reduce los insumos de mano de obra. En consecuencia, las terminales agrupan tareas de valor añadido —correduría aduanera, verificación de sellos electrónicos y supervisión de materiales peligrosos— para preservar el poder de fijación de precios. La integración logística también aísla los ingresos de las fluctuaciones en las llamadas de buques al anclar flujos de ingresos terrestres que siguen el consumo doméstico en lugar de los ciclos del comercio mundial. A medida que los minoristas de comercio electrónico buscan socios de cadena de suministro de ventanilla única, las terminales centradas en el transporte ganan poder de negociación para asegurar contratos a largo plazo, reforzando la fidelización de la red y apoyando la inversión incremental en automatización.

Por Modelo de Propiedad: El Capital Privado Acelera la Modernización

Las asociaciones público-privadas representan el 45,10% del tamaño del mercado de operaciones de terminales de contenedores de América del Norte en 2025, pero los operadores privados/independientes se expanden más rápidamente, registrando una CAGR del 5,25%. La participación de Brookfield en Ports America ejemplifica la tesis: los flujos de caja estables indexados al IPC, el valor inmobiliario incorporado y el potencial operativo hacen que las terminales sean atractivas para los fondos de infraestructura. Los propietarios privados impulsan palancas de rendimiento —precios dinámicos en puerta, ventanas operativas ampliadas y contratos laborales basados en incentivos—, elevando la productividad de las grúas entre un 15 y un 25% en dos años.

Las terminales de propiedad estatal mantienen activos estratégicos, pero se enfrentan a techos presupuestarios y al escrutinio político que retrasan las decisiones de gasto de capital. Las instalaciones públicas responden mediante modelos híbridos que concesionan las operaciones mientras retienen el control del terreno, pero aún deben igualar los estándares digitales y medioambientales de sus pares privados para preservar las llamadas de los transportistas.

Por Nivel de Automatización: Las Terminales Totalmente Automatizadas Ganan Terreno

Aunque las instalaciones manuales aún manejan el 62,09% de la participación del mercado de operaciones de terminales de contenedores de América del Norte en 2025, los sitios totalmente automatizados escalan a una CAGR del 5,71%. La automatización eleva los movimientos por hora de grúa de aproximadamente 28 a más de 40, permitiendo un rendimiento continuo las 24 horas del día, los 7 días de la semana, sin restricciones por turnos. Las terminales de la Costa Oeste aprovechan contratos laborales más permisivos para avanzar en vehículos de guiado automático y grúas pórtico sobre raíles, mientras que los acuerdos de la Asociación Internacional de Estibadores restringen la automatización total en la Costa Este hasta 2030, creando brechas de rendimiento regionales.

Los modelos híbridos semiautomatizados siguen siendo viables para los puertos de volumen medio que carecen de la densidad para justificar la automatización de extremo a extremo, pero aún así ganan eficiencia al automatizar las pilas y las puertas. Sin embargo, el riesgo de ciberseguridad escala con la intensidad de la automatización, lo que exige una inversión paralela en el fortalecimiento de las redes de tecnología operativa.

Por Tipo de Contenedor: Los Contenedores Refrigerados Generan Primas de Ingresos

Los contenedores generales aún dominan con el 75,11% de la participación del mercado de operaciones de terminales de contenedores de América del Norte en 2025, pero la CAGR del 5,03% de los contenedores refrigerados refleja ganancias estructurales derivadas de los productos farmacéuticos y las importaciones de productos agrícolas durante todo el año.

La carga de proyecto y los contenedores de mercancías peligrosas siguen siendo nichos pero estratégicos, lo que permite a las terminales diversificar los ingresos y utilizar los atraques con menor demanda. El manejo de mercancías peligrosas también diferencia a los operadores capaces de cumplir con los estrictos requisitos del Código Marítimo Internacional de Mercancías Peligrosas, atrayendo a clientes de alto margen en los sectores de productos químicos y componentes de energías renovables.

Análisis Geográfico

Las puertas de entrada de Estados Unidos concentraron el 87,40% del rendimiento de 2025, pero los cambios internos favorecen las costas Este y del Golfo sobre los centros del Pacífico. Las terminales del Golfo, como Houston, registran ganancias anuales del 10-12% por el aumento de la carga de fabricación cercana mexicana, aunque los cuellos de botella de los chasis y el seguro por riesgo climático moderan la rentabilidad.

Las terminales canadienses aprovechan los corredores de transporte marítimo verde hacia Europa. Las instalaciones de GNL y energía en tierra de Halifax apuntan a los transportistas que buscan rutas transatlánticas de menor huella de carbono, mientras que Vancouver mantiene 3,7 millones de TEU a pesar de la agitación laboral, enfatizando el alcance ferroviario intermodal hacia las praderas. La especulación sobre rutas árticas sigue siendo a largo plazo, aunque la infraestructura temprana para buques de clase de hielo refuerza la relevancia estratégica de Canadá[3]Puerto de Vancouver, "Informe de Rendimiento 2024," portvancouver.com.

México es la subregión de más rápido crecimiento con una CAGR del 5,19%. La expansión de USD 3 mil millones de Manzanillo hasta 10 millones de TEU para 2030 y el corredor ferroviario del Istmo de Tehuantepec podrían reposicionar a México como un centro tanto de origen como de transbordo. Los desafíos de seguridad y conectividad interior persisten, pero el apoyo político y las concesiones privadas atraen a operadores globales que buscan una ventaja de primer movimiento.

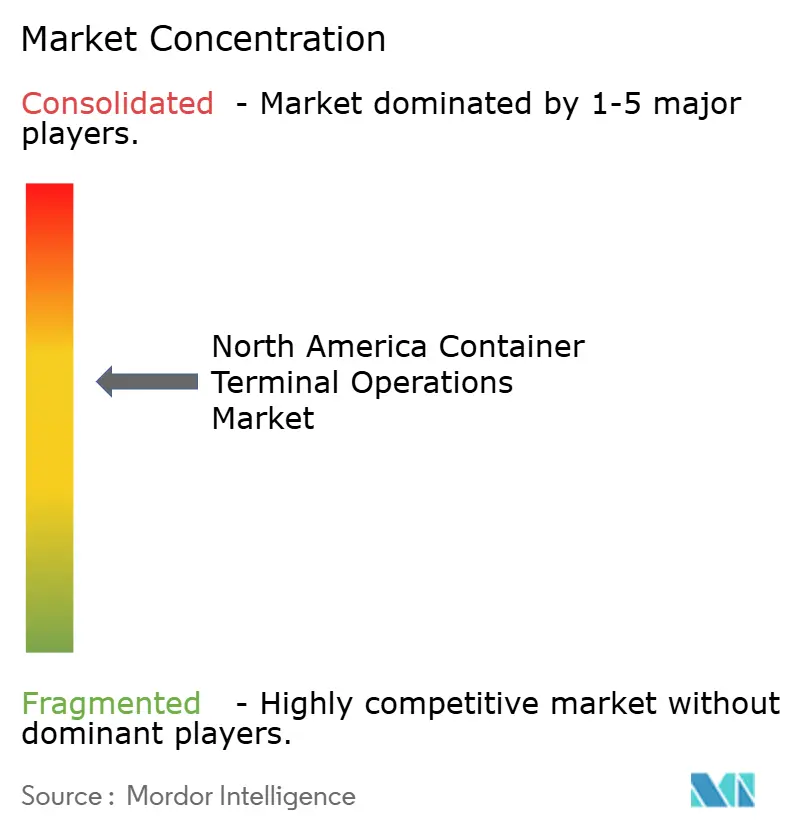

Panorama Competitivo

Cuatro grandes operadores globales —APM Terminals, DP World, PSA International y Hutchison Ports— controlan alrededor del 60% de la capacidad portuaria de América del Norte a través de arrendamientos y empresas conjuntas. Esto significa que unos pocos grandes actores dominan el mercado, aunque la competencia sigue existiendo. Estas empresas se están expandiendo más allá del simple movimiento de contenedores invirtiendo en servicios relacionados. Por ejemplo, DP World adquirió la empresa de logística Syncreon, y APM está construyendo más conexiones ferroviarias en muelle para mover la carga de forma más rápida y eficiente.

La tecnología también se está convirtiendo en un factor clave en la competencia entre puertos. Los proveedores de software como Navis y Tideworks, junto con las empresas de ciberseguridad, ayudan a los puertos a funcionar sin problemas y a proteger sus sistemas. Contar con herramientas digitales sólidas y operaciones seguras es ahora esencial, no opcional[4]DP World, "Cierre de la Adquisición de Syncreon," dpworld.com

Los inversores de capital privado añaden presión realizando fuertes inversiones para modernizar los puertos y obtener rendimientos rápidos. El plan de Brookfield con Ports America ilustra este enfoque: están modernizando 16 terminales con grúas eléctricas, puertas automatizadas y una mejor gestión de chasis para lograr rendimientos del 12-15%. Los puertos regionales más pequeños se mantienen competitivos centrándose en áreas especializadas como el manejo de cadena de frío farmacéutica, la gestión de carga peligrosa y los servicios de carga de proyecto.

Líderes de la Industria de Operaciones de Terminales de Contenedores de América del Norte

Ports America

SSA Marine

DP World

APM Terminals (Maersk)

Terminal Investment Limited (TIL) (Part of MSC Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DP World reportó un fuerte crecimiento en su terminal de Saint John en Canadá tras las inversiones en modernización. La empresa destacó que las mejoras en la capacidad de atraque, la utilización del patio y la conectividad intermodal mejoraron significativamente la eficiencia operativa y atrajeron nuevos servicios navieros.

- Febrero de 2026: APM Terminals acordó operar temporalmente la terminal de Balboa (Panamá) durante una transición liderada por el gobierno tras la rescisión de la concesión de Hutchison Ports. La medida garantiza la continuidad de las operaciones en uno de los centros de transbordo más estratégicos de las Américas.

- Mayo de 2025: DP World anunció un plan de inversión global de USD 2.500 millones destinado a expandir la infraestructura logística y portuaria en múltiples regiones. La iniciativa refleja una estrategia a largo plazo para integrar los puertos con la logística interior y fortalecer los corredores del comercio mundial.

- Abril de 2025: APM Terminals adquirió la Compañía del Ferrocarril del Canal de Panamá, un activo logístico crítico que conecta los puertos del Atlántico y el Pacífico. Esta adquisición mejora las capacidades intermodales y permite a la empresa ofrecer soluciones de transporte de contenedores de extremo a extremo a través del istmo de Panamá.

Alcance del Informe del Mercado de Operaciones de Terminales de Contenedores de América del Norte

| Estiba (Operaciones de Buque/Muelle) |

| Manejo de Carga |

| Transporte |

| Otros Servicios |

| Estatal |

| Asociación Público-Privada |

| Privado / Independiente |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| General |

| Refrigerado |

| Fuera de Medida / Proyecto |

| Mercancías Peligrosas |

| Estados Unidos |

| Canadá |

| México |

| Por Servicio | Estiba (Operaciones de Buque/Muelle) |

| Manejo de Carga | |

| Transporte | |

| Otros Servicios | |

| Por Modelo de Propiedad | Estatal |

| Asociación Público-Privada | |

| Privado / Independiente | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Tipo de Contenedor | General |

| Refrigerado | |

| Fuera de Medida / Proyecto | |

| Mercancías Peligrosas | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de operaciones de terminales de contenedores de América del Norte en 2031?

Se proyecta que alcance USD 24,54 mil millones en 2031, creciendo a una CAGR del 4,43% entre 2026 y 2031.

¿Qué país se expande más rápidamente en operaciones de terminales de contenedores en América del Norte?

Se prevé que México registre una CAGR del 5,19% hasta 2031, respaldado por programas de fabricación cercana y expansión portuaria.

¿Qué categoría de servicio crece más rápidamente para los operadores de terminales?

Los servicios de transporte, incluidos el ferrocarril en muelle, el transporte local y el transbordo, avanzan a una CAGR del 5,14% a medida que las terminales capturan márgenes de logística interior.

¿Cómo influyen las regulaciones medioambientales en las inversiones de las terminales?

Los transportistas prefieren los puertos con abastecimiento de GNL y energía en tierra, lo que impulsa construcciones de infraestructura de combustible verde de cientos de millones de dólares que aseguran contratos de servicio a largo plazo.

¿Cuáles son los mayores riesgos operativos que enfrentan las terminales hoy en día?

La escasez de chasis, las amenazas de ciberseguridad y el aumento de las primas de seguros por riesgo climático presionan colectivamente los costos operativos y la fiabilidad del rendimiento.

¿Qué factores impulsan el rápido crecimiento de las terminales en México?

La fabricación cercana, la expansión de capacidad en Manzanillo y la mejora de los corredores ferroviarios posicionan a México para una CAGR del 3,98%.

Última actualización de la página el: