Tamaño y Participación del Mercado de Servicios Portuarios Marítimos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 98.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 120.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Portuarios Marítimos por Mordor Intelligence

El tamaño del Mercado de Servicios Portuarios Marítimos fue valorado en 94.450 millones de USD en 2025 y se estima que crecerá desde 98.360 millones de USD en 2026 hasta alcanzar los 120.470 millones de USD en 2031, a una CAGR del 4,14% durante el período de previsión (2026-2031).

La trayectoria sostenida está respaldada por una recuperación del 6% en los volúmenes mundiales de contenedores en 2024, con 183,2 millones de TEU enviados en todo el mundo. Acumulado hasta octubre de 2025, los volúmenes globales se sitúan un 4% por encima del mismo período de 2024, con la industria en camino de alcanzar un año récord. Los programas de infraestructura gubernamentales inyectan más de 200.000 millones de USD en la modernización portuaria, y solo Estados Unidos destina una considerable financiación federal a través de una legislación integral. Asia-Pacífico extiende su liderazgo tanto como centro de demanda como base de suministro, mientras que la adopción tecnológica mejora el rendimiento y crea resiliencia frente a los cuellos de botella geopolíticos. La regulación medioambiental acelera el gasto de capital en sistemas de suministro eléctrico en tierra, impulsando nuevos ciclos de adquisición a pesar de la presión de costes a corto plazo. La consolidación se desarrolla mediante alianzas en lugar de fusiones directas, lo que permite a los operadores escalar plataformas digitales sin diluir la autonomía regional.

Conclusiones Clave del Informe

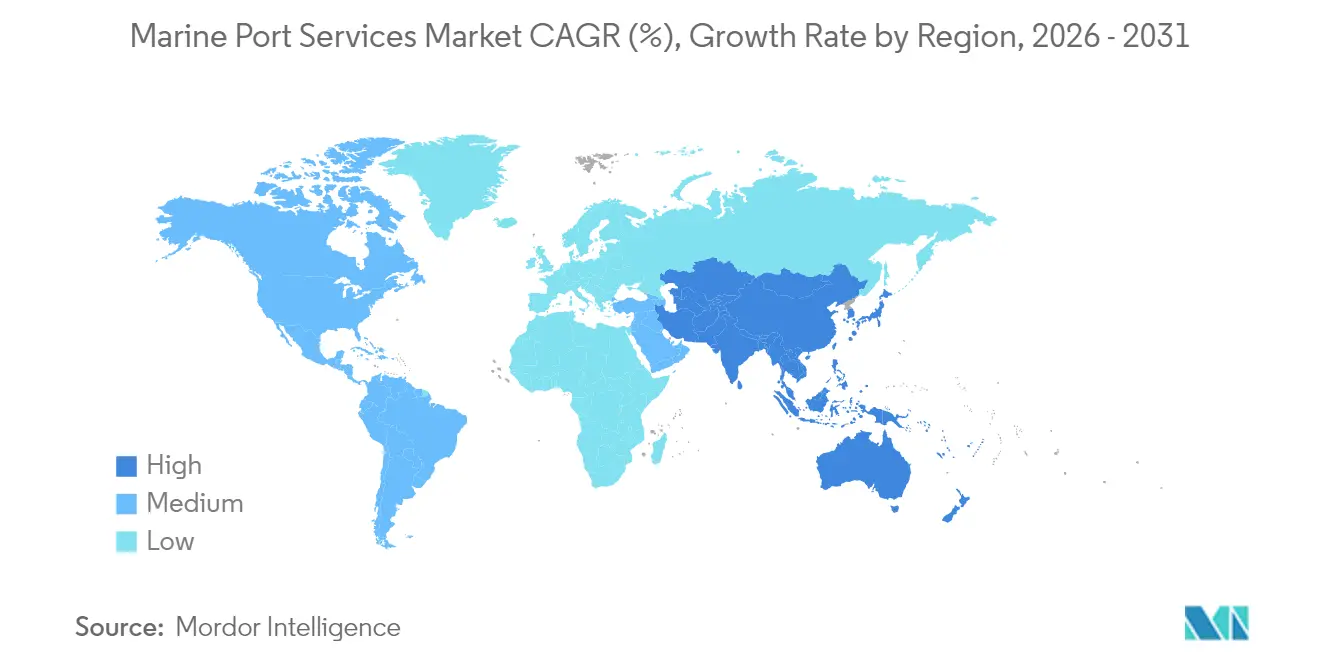

- Por geografía, Asia-Pacífico mantuvo el 40,70% de la participación del mercado de servicios portuarios marítimos en 2025, registrando al mismo tiempo la CAGR más rápida del 4,67% hasta 2031.

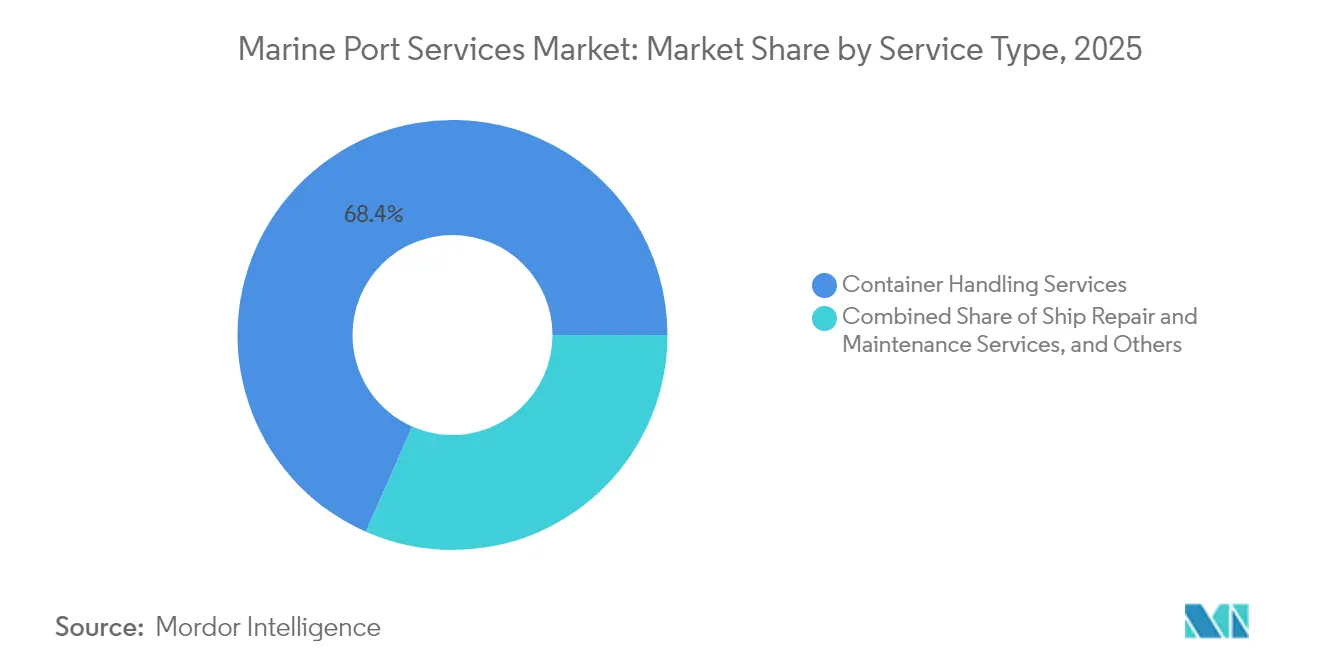

- Por servicio, el manejo de contenedores representó el 68,40% del tamaño del mercado de servicios portuarios marítimos en 2025, mientras que se proyecta que las soluciones de cadena de suministro y logística se expandan a una CAGR del 4,18% hasta 2031.

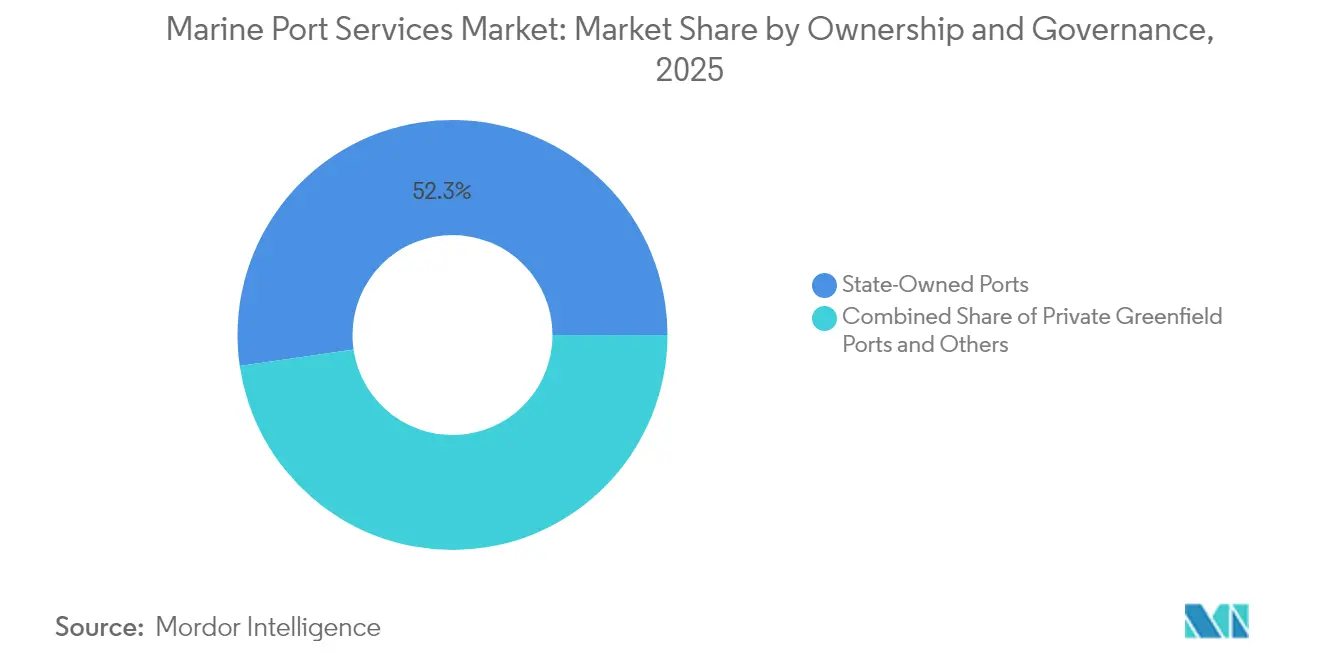

- Por propiedad, las instalaciones de propiedad estatal retuvieron el 52,30% del tamaño del mercado de servicios portuarios marítimos en 2025, pero los puertos PPP/concesión exhiben la CAGR prevista más alta del 3,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Portuarios Marítimos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los volúmenes mundiales de comercio en contenedores | +1.2% | Global, con APAC y América del Norte a la cabeza | Corto plazo (≤ 2 años) |

| Inversiones en infraestructura portuaria respaldadas por el gobierno | +0.8% | Global, concentrado en EE. UU., UE, India, China | Mediano plazo (2-4 años) |

| Rápida digitalización y automatización de las operaciones portuarias | +0.6% | Núcleo APAC, con expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Demanda de puertos secundarios impulsada por el acercamiento de la producción | +0.4% | América del Norte y América Latina principalmente | Largo plazo (≥ 4 años) |

| Servicios de apoyo logístico para energía eólica marina | +0.3% | Europa, Costa Este de América del Norte, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Surgimiento de rutas de navegación árticas | +0.2% | Norte de Europa, Rusia, naciones árticas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Mundiales de Comercio en Contenedores

En 2024, los volúmenes mundiales de contenedores se recuperaron un 6%, alcanzando un total de 183,2 millones de TEU enviados en todo el mundo. A octubre de 2025, los volúmenes globales ya han superado las cifras del año anterior en un 4%, posicionando a la industria para un posible año récord. [1]Estadísticas de contenedores "Comunicado de Prensa CTS Octubre 2025", containerstatistics.com. Los principales transportistas aumentaron las escalas portuarias por rotación en un 18%, canalizando más ingresos hacia los servicios de estiba y auxiliares. Las terminales automatizadas fueron las más beneficiadas, registrando una productividad entre un 25% y un 30% mayor y asegurando primas de precio a pesar de los mayores costes iniciales. Las autoridades portuarias reaccionaron aprobando 45.000 millones de USD en proyectos de expansión previstos para su finalización en 2027. El sostenido flujo de volúmenes anima a los operadores a mantener la utilización de atraques por encima del 80%, reforzando la confianza en el mercado de servicios portuarios marítimos.

Inversiones en Infraestructura Portuaria Respaldadas por el Gobierno

La financiación pública acelera la modernización, con la UE asignando 12.400 millones de EUR (13.680 millones de USD) en el marco de la RTE-T para corredores marítimos[2]"Hoja de Datos: El Acuerdo de Infraestructura Bipartidista", Casa Blanca, whitehouse.gov. En India, el programa Sagarmala coordina terminales multiusos y conectividad ferroviaria para ampliar el alcance hacia el interior. Alrededor del 60% de los presupuestos aprobados se destinan a la electrificación, el suministro eléctrico en tierra y la integración de energías renovables, creando una demanda a largo plazo de experiencia en ingeniería, adquisiciones y construcción. La mejora de la infraestructura atrae a concesionarios privados que ofrecen garantías de rendimiento, ampliando la base direccionable del mercado de servicios portuarios marítimos.

Rápida Digitalización y Automatización de las Operaciones Portuarias

Los puertos de Asia-Pacífico son pioneros en vehículos de guiado automático, gemelos digitales y herramientas de programación basadas en inteligencia artificial que aumentan la productividad de las grúas en dos dígitos. Los sistemas predictivos reducen el tiempo de inactividad no planificado y acortan las ventanas de rotación de los buques, apoyando una mayor utilización de los atraques. Los marcos de cumplimiento normativo como la ISO 28000 elevan la demanda de plataformas seguras de intercambio de datos, posicionando a los puertos como orquestadores logísticos en lugar de nodos pasivos. Las lecciones del manual de automatización de Malasia ofrecen a los mercados emergentes vías probadas para replicar los beneficios[3]"Financiación de la Red Transeuropea de Transporte," Comisión Europea, transport.ec.europa.eu.

Demanda de Puertos Secundarios Impulsada por el Acercamiento de la Producción

Los fabricantes que trasladan la producción más cerca de los consumidores redirigen la carga hacia terminales secundarias de la Costa del Golfo de EE. UU. que registraron volúmenes récord en 2024[4]"Beneficios del Acercamiento de la Producción para los Puertos de la Costa del Golfo," Asociación Americana de Autoridades Portuarias, aapa-ports.org. Los flujos de automoción y electrónica procedentes de México prefieren puertos con acceso ferroviario directo a los centros de distribución del Medio Oeste, acortando los tiempos de tránsito de puerta a puerta. El capital privado canalizó 2.300 millones de USD hacia estas instalaciones en 2024, financiando grúas, equipos de patio y espacio de almacén. Los puertos con sólidos enlaces intermodales compiten ahora directamente con las puertas de entrada tradicionales, reconfigurando la combinación de ingresos del mercado de servicios portuarios marítimos.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta intensidad de capital y largos ciclos de recuperación de la inversión | -0.7% | Global, particularmente agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Estrictos mandatos medioambientales y de descarbonización | -0.5% | Europa y América del Norte principalmente, con expansión global | Corto plazo (≤ 2 años) |

| Interrupciones en cuellos de botella geopolíticos | -0.4% | Global, concentrado en Oriente Medio, rutas Asia-Europa | Corto plazo (≤ 2 años) |

| Competencia de puertos secos interiores y corredores terrestres | -0.3% | Europa, América del Norte, China principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital y Largos Ciclos de Recuperación de la Inversión

Los patios de contenedores automatizados requieren entre 150 y 200 millones de USD de inversión inicial, y la recuperación de la inversión suele extenderse más de una década, lo que limita la participación de las autoridades más pequeñas. Los operadores privados exigen cláusulas de volumen mínimo que trasladan el riesgo de demanda a los propietarios de los puertos, lo que supone un desafío para la gestión de la liquidez. La depreciación de la moneda en varias economías africanas provocó sobrecostes de hasta el 30% en proyectos portuarios, poniendo de manifiesto la exposición al riesgo cambiario. Los elevados tipos de interés amplifican los obstáculos de financiación, ralentizando la expansión del mercado de servicios portuarios marítimos.

Estrictos Mandatos Medioambientales y de Descarbonización

Las normas FuelEU Maritime que entran en vigor en 2025 obligan a los atraques de contenedores que atienden buques de más de 5.000 GT a proporcionar suministro eléctrico en tierra. Los presupuestos de instalación de entre 15 y 25 millones de USD por atraque intensifican la presión de capital. La inclusión del transporte marítimo en el RCDE de la UE añade entre 80 y 120 USD por TEU, comprimiendo los márgenes tanto de los transportistas como de los puertos. Las terminales más pequeñas corren el riesgo de desvío de carga si no pueden cumplir rápidamente con los estándares de emisiones, lo que modera las perspectivas de crecimiento del mercado de servicios portuarios marítimos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Manejo de Contenedores Domina los Flujos de Ingresos

El manejo de contenedores representó el 68,40% de la participación del mercado de servicios portuarios marítimos en 2025, validando el cambio estructural hacia el comercio en contenedores. El segmento se beneficia de los elevados costes de cambio y las ventajas de escala, manteniendo firmes las tarifas de rendimiento incluso en ciclos de demanda volátiles. Las soluciones de cadena de suministro y logística representan la oportunidad de mayor crecimiento, aumentando a una CAGR del 4,18% a medida que los puertos se transforman en centros de distribución integrados. Las plataformas de visibilidad habilitadas por tecnología monetizan aún más los flujos de datos de carga, complementando los ingresos tradicionales por manejo.

Los análisis en tiempo real han reducido los tiempos de permanencia y disminuido la necesidad de existencias de reserva, lo que permite a los cargadores adoptar modelos justo a tiempo sin sacrificar la fiabilidad. Las grúas y apiladoras automatizadas requieren un 40% menos de personal, mejorando los márgenes y creando espacio para la contratación basada en el rendimiento. A medida que se amplían las ofertas multimodales, los servicios de cadena de suministro podrían reducir la brecha de ingresos con las funciones básicas de manejo, reforzando la diversificación en el mercado de servicios portuarios marítimos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Propiedad y Gobernanza: El Capital Privado Acelera la Eficiencia

Las entidades controladas por el Estado aún representan el 52,30% del tamaño del mercado de servicios portuarios marítimos, pero los formatos PPP y de concesión están escalando más rápido con una CAGR del 3,74%. Los gobiernos aprovechan el conocimiento del sector privado para acelerar la automatización y desbloquear eficiencias, como lo ilustran las adjudicaciones de terminales por valor de 1.200 millones de USD en Brasil en 2024. Los puertos privados greenfield, aunque actualmente la porción más pequeña, logran entre un 20% y un 25% más de movimientos de grúa por hora que los promedios estatales e implementan nueva tecnología varios años antes.

La certificación ISO 28000 se ha convertido en un requisito indispensable para ganar concesiones a largo plazo porque los transportistas enfatizan cadenas de suministro seguras y trazables. Los patrocinadores privados suelen incorporar cláusulas de rendimiento vinculadas al rendimiento del patio, fomentando la mejora continua. Esta alineación posiciona a los concesionarios para superar a las instalaciones heredadas, intensificando la competencia en el mercado de servicios portuarios marítimos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 40,70% de los ingresos totales en 2025 y se prevé que crezca a una CAGR del 4,67% hasta 2031, impulsado por la hoja de ruta de automatización de China y los corredores Sagarmala de India. Las inversiones de la Iniciativa de la Franja y la Ruta que totalizan 62.000 millones de USD en 34 proyectos en el extranjero amplían la influencia de las terminales chinas, desviando la carga hacia rutas preferidas. Las instalaciones del Sudeste Asiático ganaron un 12% de volumen en 2024, ayudadas por los traslados de fabricación de electrónica y prendas de vestir a Vietnam, Tailandia e Indonesia. Los planificadores portuarios enfatizan los equipos de doble combustible y las energías renovables, manteniendo el cumplimiento medioambiental en curso mientras optimizan los gastos operativos.

Europa se centra en la descarbonización y los gemelos digitales. El programa de bonos verdes de Rotterdam por valor de 850 millones de EUR (938,09 millones de USD) tiene como objetivo el suministro eléctrico en tierra en 25 atraques, con el objetivo de lograr operaciones neutras en carbono para 2030. Hamburgo redujo el tiempo de inactividad de los equipos en un 22% tras adoptar modelos predictivos, liberando capacidad de atraque para servicios de mayor margen. Las redes ferroviarias y fluviales integradas extienden las zonas de influencia portuaria hacia el interior de Europa Central, mitigando el riesgo de congestión y estabilizando el mercado de servicios portuarios marítimos.

América del Norte aprovecha el acercamiento de la producción a México y la financiación de infraestructuras para modernizar las terminales de la Costa Este y del Golfo. El apoyo federal complementa la inversión privada, aumentando la densidad de grúas y la capacidad ferroviaria en muelle en Houston, Nueva Orleans y Mobile. Las puertas de entrada árticas canadienses se preparan para la carga estacional a través de la Ruta del Mar del Norte, posicionándose para nichos de comercio de cereales y minerales a medida que se alargan los períodos libres de hielo. La competencia ahora depende de la fiabilidad y el procesamiento integrado de aduanas más que únicamente de la capacidad de acomodar buques de gran tamaño, reconfigurando la dinámica regional del mercado de servicios portuarios marítimos.

Panorama Competitivo

Los operadores globales permanecen fragmentados pero cooperativos. DP World, APM Terminals y PSA construyen corredores digitales que integran aduanas, transporte por carretera y almacenamiento bajo plataformas únicas. Las asociaciones estratégicas permiten compartir análisis predictivos sin una consolidación total de activos, preservando el control regional mientras se escala la tecnología. El mantenimiento basado en inteligencia artificial reduce las horas de resolución de problemas y disminuye el inventario de repuestos, recortando los gastos operativos y ampliando los márgenes.

Los nuevos participantes de nicho capturan oportunidades en logística de energía eólica marina y apoyo ártico, áreas pasadas por alto por los actores principales. Las flotas especializadas y las grúas de gran capacidad diferencian la capacidad de servicio y atraen carga de proyectos. Los sistemas de gestión medioambiental certificados por ISO son ahora requisitos previos para los contratos de transportistas a largo plazo, elevando el listón de cualificación para los nuevos participantes. La concentración moderada deja margen para una mayor agrupación, aunque las barreras de capital disuaden la entrada rápida de nuevos competidores, manteniendo el equilibrio dentro del mercado de servicios portuarios marítimos.

Las fusiones han sido limitadas; en cambio, los operadores adquieren participaciones minoritarias o firman contratos de gestión a largo plazo. La entrada de Hutchison Ports por valor de 580 millones de USD en Barcelona mejora el alcance mediterráneo sin el riesgo de una consolidación a gran escala. La capacidad adicional de DP World en Jebel Ali eleva su rendimiento para asegurar los flujos Asia-Europa redirigidos, consolidando aún más su papel como centro de transbordo entre las dos regiones. El posicionamiento competitivo gira cada vez más en torno a las credenciales de gestión del carbono y la transparencia de datos, no solo en la longitud del atraque o el calado.

Líderes de la Industria de Servicios Portuarios Marítimos

APM Terminals

MAN-TESS group

Schulte & Bruns GmbH & Co. KG

American President Lines (APL) (Subsdiary of CMA CGM)

Ports America

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: DP World cerró una expansión de 1.800 millones de USD en Jebel Ali, añadiendo 4,5 millones de TEU de capacidad para capturar el tráfico desviado del Mar Rojo.

- Diciembre de 2024: COSCO Shipping Ports invirtió 2.100 millones de USD en ocho terminales en China continental para desplegar grúas y vehículos autónomos, con el objetivo de lograr una mejora de productividad del 30% para 2026.

- Noviembre de 2024: La Autoridad del Puerto de Rotterdam emitió 850 millones de EUR (938,09 millones de USD) en bonos verdes para instalar suministro eléctrico en tierra en 25 atraques.

- Octubre de 2024: APM Terminals firmó una concesión de 650 millones de USD con la Autoridad del Puerto de Santos para automatizar la Terminal 4 e integrar enlaces ferroviarios a São Paulo.

Alcance del Informe del Mercado Global de Servicios Portuarios Marítimos

Los Servicios Portuarios Globales están idealmente posicionados para ofrecer a los clientes una solución sin igual en logística marítima y servicios de agencia portuaria, gestionando más de 800 movimientos de escala portuaria. En el Reino Unido y en el extranjero, los servicios portuarios globales designan a la empresa que cuenta con una infraestructura que da soporte a los principales puertos operativos y que dispone de un sólido equipo de cadena de suministro que permite gestionar de manera eficiente y efectiva las escalas planificadas o con poco aviso, utilizando una mano de obra cualificada y multidisciplinar. El Mercado Global de Servicios Portuarios Marítimos está segmentado por Análisis de Servicio (servicios de manejo de contenedores, servicios de reparación y mantenimiento de buques, cadena de suministro, servicios de ingeniería mecánica y eléctrica, servicios de navegación y Soluciones Logísticas) y por Geografía (América del Norte, Europa, Asia-Pacífico y América Latina, Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones para el Mercado Global de Servicios Portuarios Marítimos en valor (miles de millones de USD) para todos los segmentos anteriores.

| Servicios de Manejo de Contenedores |

| Servicios de Reparación y Mantenimiento de Buques |

| Soluciones de Cadena de Suministro y Logística |

| Otros Servicios |

| Puertos de Propiedad Estatal |

| Puertos PPP / Concesión |

| Puertos Privados Greenfield |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Servicio | Servicios de Manejo de Contenedores | |

| Servicios de Reparación y Mantenimiento de Buques | ||

| Soluciones de Cadena de Suministro y Logística | ||

| Otros Servicios | ||

| Por Propiedad y Gobernanza | Puertos de Propiedad Estatal | |

| Puertos PPP / Concesión | ||

| Puertos Privados Greenfield | ||

| Por Geografía (Valor, miles de millones de USD) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezcan los ingresos por manejo de contenedores hasta 2031?

Se proyecta que avancen a una CAGR del 4,14%, manteniéndose al ritmo de la expansión general del mercado documentada en este informe.

¿Qué región añade el mayor valor absoluto entre 2026 y 2031?

Asia-Pacífico aporta los mayores ingresos incrementales debido a los altos volúmenes de comercio y a una CAGR sostenida del 4,67%, respaldada por la automatización y la financiación de infraestructuras.

¿Qué impulsa el interés en los puertos secundarios de la Costa del Golfo de EE. UU.?

El acercamiento de la cadena de suministro desde México, combinado con las subvenciones federales de modernización, ha elevado el rendimiento de la Costa del Golfo a niveles récord en 2024.

¿Cómo influyen las normas FuelEU Maritime en el gasto de capital?

Cada atraque que cumpla los requisitos debe instalar suministro eléctrico en tierra a un coste de entre 15 y 25 millones de USD, lo que lleva a los puertos a obtener financiación mediante bonos verdes o a buscar financiación de concesionarios.

¿Por qué los modelos PPP están ganando impulso en los mercados emergentes?

El capital privado acelera el despliegue tecnológico y reduce las cargas de deuda pública, lo que conduce a tasas de productividad entre un 20% y un 25% superiores a las de instalaciones comparables de propiedad estatal.

Última actualización de la página el: