Tamaño y Participación del Mercado de Cadena de Suministro de Inteligencia Artificial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cadena de Suministro de Inteligencia Artificial por Mordor Intelligence

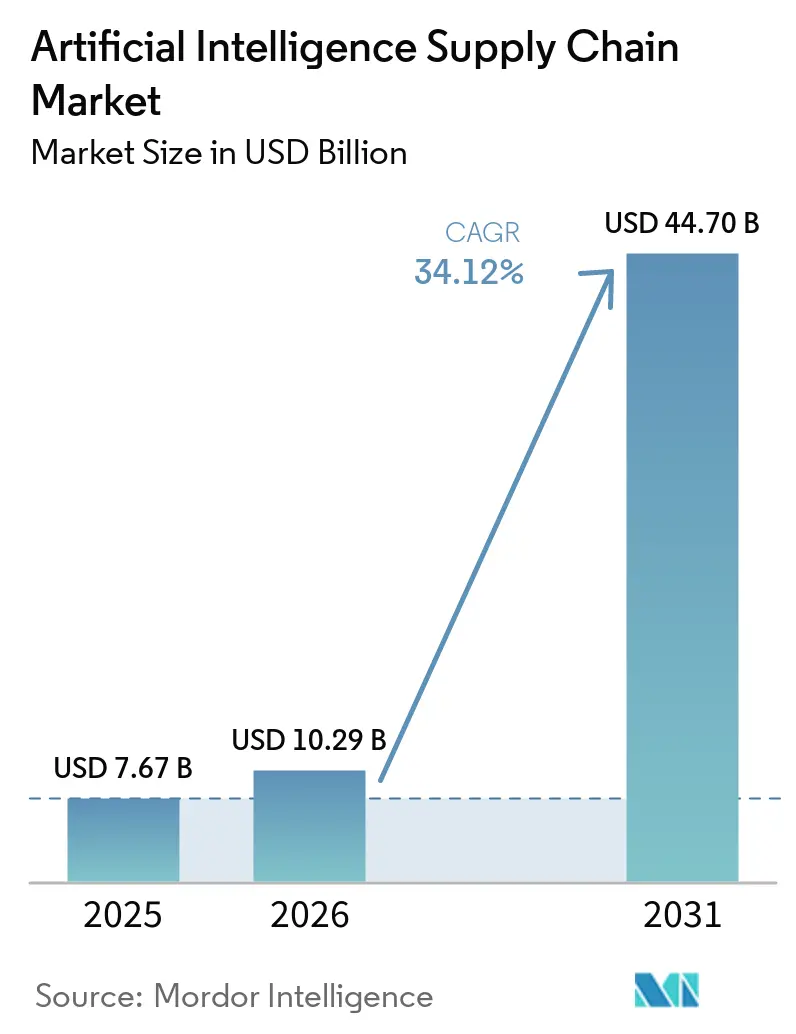

Se espera que el tamaño del mercado de cadena de suministro de inteligencia artificial crezca de USD 7,67 mil millones en 2025 a USD 10,29 mil millones en 2026 y se prevé que alcance USD 44,7 mil millones en 2031 a una CAGR del 34,12% durante 2026-2031. La adopción acelerada proviene de empresas que buscan cadenas de suministro autónomas y resistentes a las interrupciones, una tendencia amplificada por la actual escasez de GPU aceleradoras de IA que alarga los plazos de implementación y obliga a optimizar los recursos de cómputo escasos. Los copilotos de IA generativa, que han demostrado reducir millones en costos de planificación en grandes empresas de bienes de consumo, se están escalando rápidamente, mientras que la computación consciente del contexto integra datos de sensores IoT para la toma de decisiones en tiempo real en redes complejas. América del Norte lidera en la comercialización temprana y la financiación de capital de riesgo, aunque Asia-Pacífico está cerrando la brecha a través de masivos programas de infraestructura de IA respaldados por gobiernos regionales. La intensidad competitiva sigue siendo alta a medida que los hiperescaladores de nube, los proveedores independientes de software de nicho y los emergentes especialistas en computación en el borde compiten por ofrecer soluciones centradas en plataformas que reduzcan el costo total de propiedad.

Conclusiones Clave del Informe

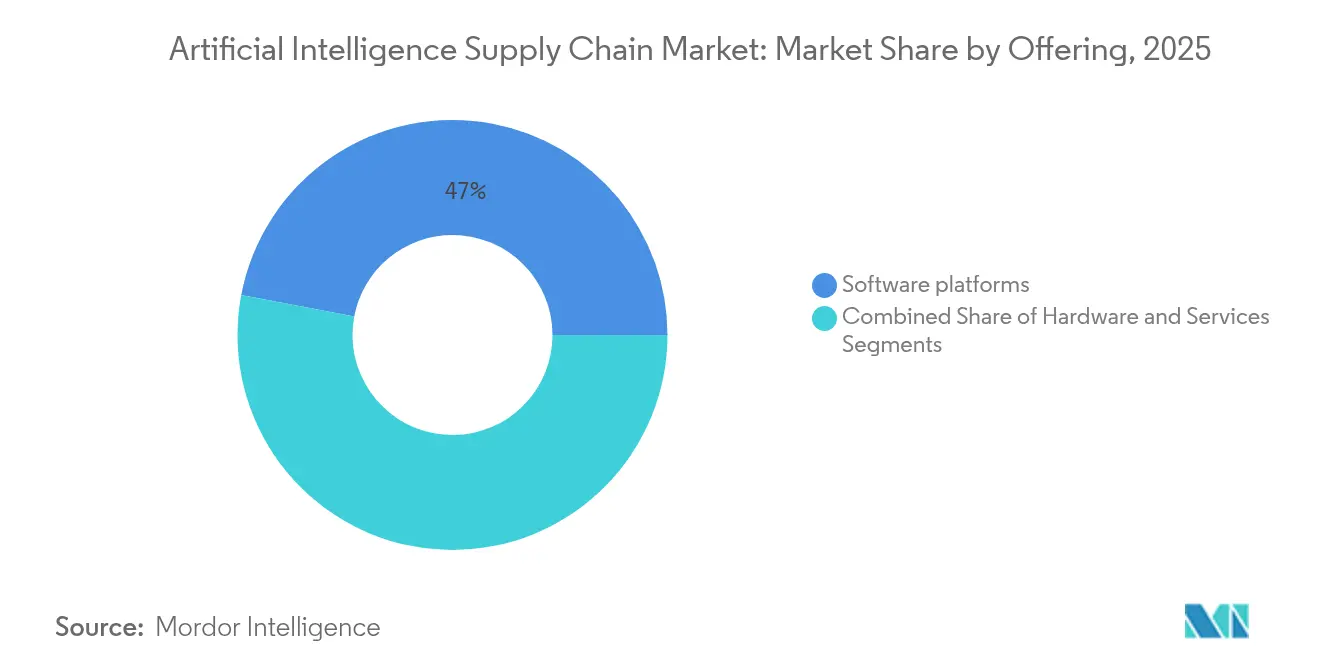

- Por oferta, las soluciones de software capturaron el 47,02% de la participación del mercado de cadena de suministro de inteligencia artificial en 2025; se prevé que los servicios se expandan a una CAGR del 18,92% hasta 2031.

- Por tecnología, el aprendizaje automático lideró con una participación del 37,30% en 2025, mientras que la computación consciente del contexto registra la CAGR proyectada más alta del 22,15% hasta 2031.

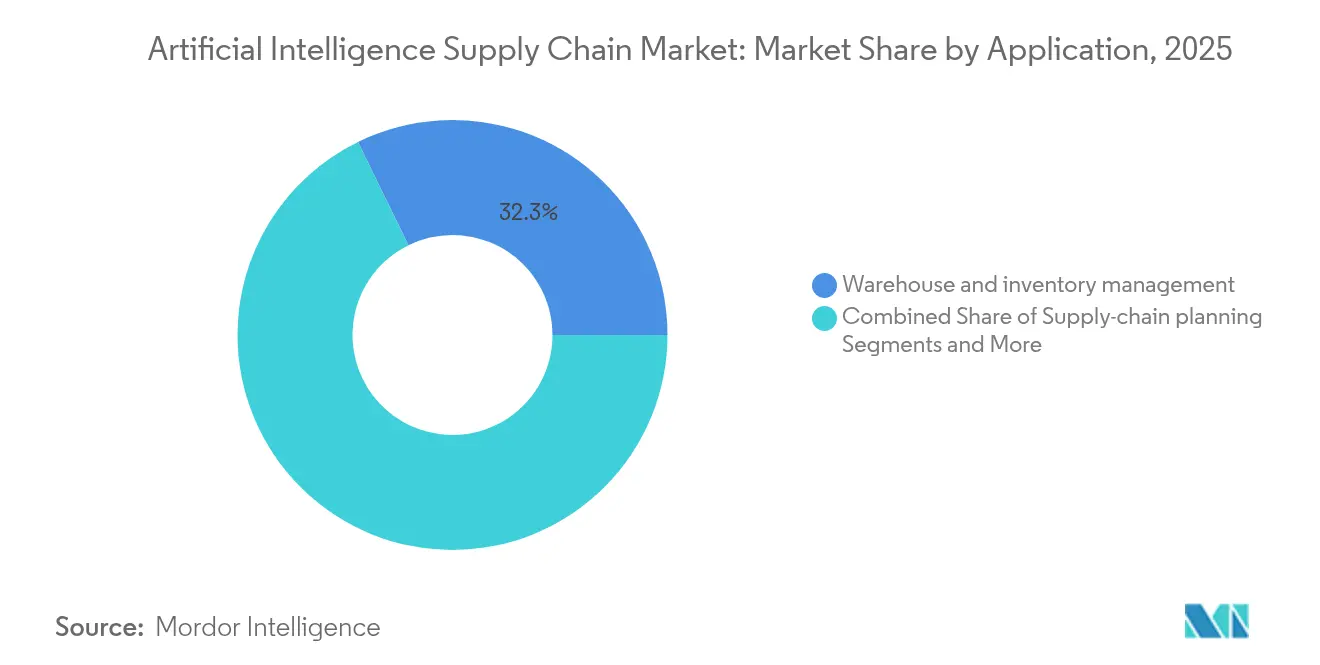

- Por aplicación, la gestión de almacenes e inventario representó el 32,25% del tamaño del mercado de cadena de suministro de inteligencia artificial en 2025; la gestión de riesgos e interrupciones avanza a una CAGR del 19,85% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico dominaron con una participación de ingresos del 27,10% en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida crezcan a una CAGR del 16,95% hasta 2031.

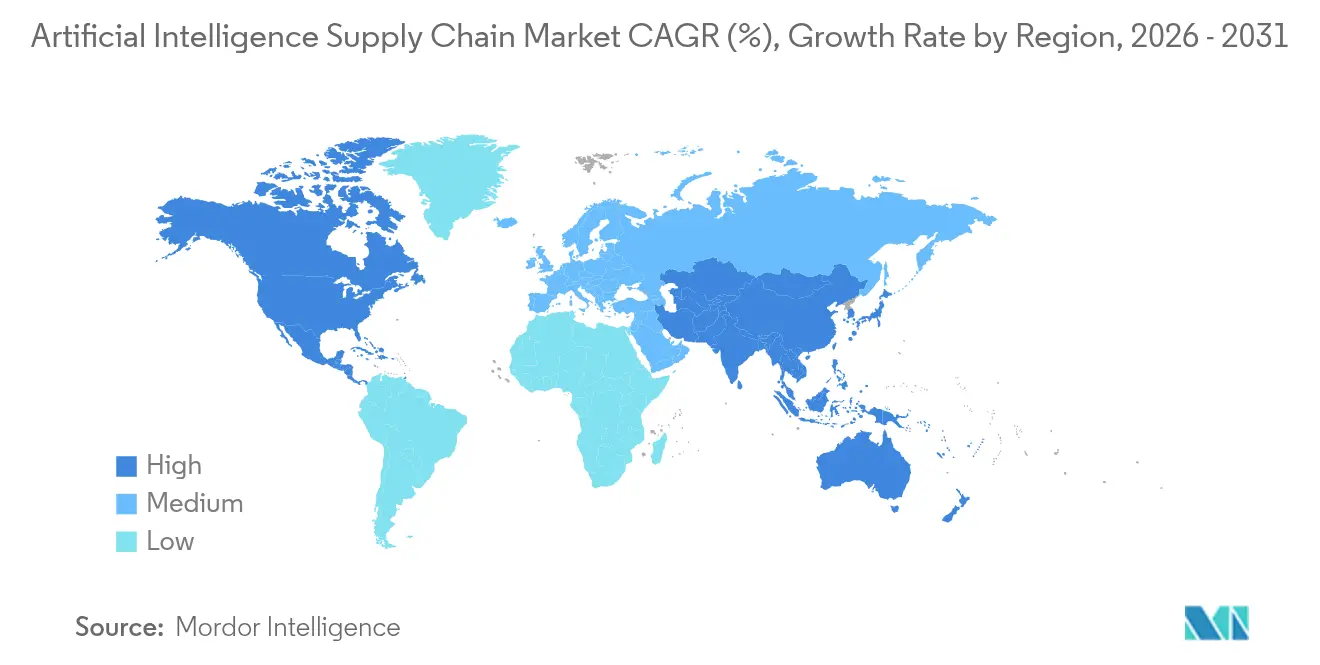

- Por geografía, América del Norte representó el 41,25% del tamaño del mercado de cadena de suministro de inteligencia artificial en 2025, con Asia-Pacífico preparada para expandirse a una CAGR del 17,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Inteligencia Artificial en la Cadena de Suministro*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de costos operativos y de errores | +8.5% | Global | Mediano plazo (2-4 años) |

| Aumento del rendimiento de almacenes mediante robots móviles autónomos | +6.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de los copilotos de IA generativa para la previsión de la demanda | +7.8% | Global, con ganancias tempranas en América del Norte | Corto plazo (≤ 2 años) |

| IA agéntica para la auto-orquestación de extremo a extremo | +5.1% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Datos sintéticos para mejorar la precisión de la planificación de la cadena de suministro | +3.4% | Global | Mediano plazo (2-4 años) |

| Plataformas de nube industrial que integran IA e IoT | +4.7% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de costos operativos y de errores

Las empresas que implementan IA para el mantenimiento predictivo, el enrutamiento dinámico y la asignación inteligente reportan ahorros de costos del 15-20% y una precisión de pedidos casi perfecta, ganancias que liberan capital para proyectos adicionales de IA. Los fabricantes de automóviles que utilizan visión por computadora han reducido las tasas de defectos en un 30%, reforzando un argumento financiero que acelera el despliegue de plataformas en industrias discretas y de procesos. Los beneficios de escala se multiplican en múltiples instalaciones, posicionando a la IA como una palanca esencial para la protección de márgenes durante la volatilidad económica.

Aumento del rendimiento de almacenes mediante robots móviles autónomos

Los saltos de productividad del 25-50% y las reducciones de incidentes de hasta el 60% demuestran el retorno de inversión inmediato de los sistemas robóticos, mientras que los diseños humanoides emergentes prometen flexibilidad agnóstica a las tareas sin grandes reformas de instalaciones. La adopción es más fuerte en regiones con altos costos laborales, con proyecciones de que la mayoría de los centros de distribución del Reino Unido añadirán robots para 2030. Estas ganancias acortan los períodos de recuperación de la inversión y respaldan el creciente auge de la demanda del comercio electrónico.

Auge de los copilotos de IA generativa para la previsión de la demanda

Más de la mitad de los ejecutivos de cadena de suministro están pilotando copilotos de IA generativa, atraídos por la capacidad de fusionar el sentimiento social, el clima y los indicadores macroeconómicos en previsiones accionables. La plataforma Lighthouse de Kraft Heinz, por ejemplo, ajusta de forma autónoma los programas de producción en tiempo real y mejora la precisión de las previsiones en porcentajes de dos dígitos[3]Kraft Heinz, "AI Lighthouse se expande a fábricas globales," Kraft Heinz, kraftheinzcompany.com. Las interfaces de lenguaje natural permiten a los planificadores no técnicos generar escenarios rápidamente, democratizando el análisis avanzado.

IA agéntica para la auto-orquestación de extremo a extremo

Líderes logísticos como UPS demuestran IA agéntica que evalúa miles de variables para redirigir envíos y asignar capacidad en minutos. Los agentes de orquestación de C3.ai automatizan las tareas de abastecimiento y cumplimiento, aprendiendo de cada ciclo para mejorar la resiliencia. A medida que los algoritmos maduran, se espera que el software de adquisiciones traslade el 15% de las decisiones rutinarias a agentes autónomos para 2028[1]C3.ai, "C3 AI Supply Chain Suite introduce agentes de orquestación de múltiples saltos," C3.ai, c3.ai.

Análisis del Impacto de las Restricciones del Mercado de Inteligencia Artificial en la Cadena de Suministro*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez y concentración de GPU aceleradoras de IA | -12.3% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Silos de datos heredados fragmentados y de baja calidad | -8.7% | Global, mayor en industrias tradicionales | Mediano plazo (2-4 años) |

| Amenazas cibernéticas y de envenenamiento de modelos específicas de IA en expansión | -4.2% | Global, ecosistemas conectados | Largo plazo (≥ 4 años) |

| Regulaciones emergentes de IA confiable | -6.8% | Europa y América del Norte, con expansión mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez y concentración de GPU aceleradoras de IA

Los plazos de entrega de las GPU de primer nivel han alcanzado dos dígitos en semanas, con precios de lista que se acercan a los USD 40.000, lo que lleva a las empresas a racionar el cómputo y adoptar arquitecturas más eficientes. El riesgo de suministro se magnifica por la concentración geográfica de la fabricación de sustratos, lo que obliga a las empresas a reservar capacidad con años de anticipación y a replantear las estrategias de ubicación de cargas de trabajo de IA.

Amenazas cibernéticas y de envenenamiento de modelos específicas de IA en expansión en el borde

Los despliegues distribuidos de IA introducen nuevas superficies de ataque. Las investigaciones muestran que los ataques de envenenamiento de datos pueden degradar la precisión de la detección de anomalías en porcentajes de dos dígitos, lo que obliga a un gasto adicional en gobernanza de modelos y arquitecturas de confianza cero. La mayor exposición cibernética puede retrasar las transiciones de piloto a producción, especialmente en sectores altamente regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Inteligencia Artificial en la Cadena de Suministro

Por Oferta:

Los servicios se disparan a pesar del dominio del softwareLas plataformas de software representaron el 47,02% de la participación del mercado de cadena de suministro de inteligencia artificial en 2025, lo que refleja la preferencia de las empresas por suites integradas que abarcan la planificación, la ejecución y el análisis. Sin embargo, los ingresos por servicios están aumentando a una CAGR del 18,92% a medida que las organizaciones externalizan la implementación, el entrenamiento de modelos y la optimización continua a socios especializados. Los proveedores de implementación y servicios gestionados se benefician de la escasez de habilidades y la complejidad de los ecosistemas de múltiples proveedores.

El hardware sigue siendo la porción más pequeña, pero ejerce una influencia desproporcionada debido al cuello de botella continuo de las GPU. La escasez ha despertado el interés en aceleradores alternativos como las TPU y las FPGA, lo que a su vez impulsa la demanda de servicios de portabilidad de código y compresión de modelos. Las empresas que pueden integrar pilas de cómputo heterogéneas sin sacrificar el rendimiento están capturando participación en el mercado de cadena de suministro de inteligencia artificial.

Por Tecnología:

La computación consciente del contexto interrumpe el liderazgo del aprendizaje automáticoEl aprendizaje automático mantuvo una participación del 37,30% en 2025, consolidando su estatus como el motor analítico predeterminado para la predicción de la demanda y el reabastecimiento. El procesamiento de lenguaje natural acelera la automatización de adquisiciones al traducir el texto de contratos en información estructurada, mientras que la visión por computadora se expande desde la inspección de calidad hasta la navegación robótica.

Sin embargo, la computación consciente del contexto está escalando más rápido a una CAGR del 22,15% a medida que la telemetría de IoT alimenta los motores de optimización en tiempo real. Estos sistemas ajustan las decisiones en función de la temperatura ambiente, el estado del equipo y los patrones de tráfico, ofreciendo correcciones de rumbo casi instantáneas. Se proyecta que el tamaño del mercado de cadena de suministro de inteligencia artificial vinculado a las soluciones conscientes del contexto aumente considerablemente a medida que los precios de los sensores disminuyan y los marcos de IA en el borde maduren.

Por Aplicación:

La gestión de riesgos supera a las operaciones tradicionalesLa gestión de almacenes e inventario dominó con una participación del 32,25% del tamaño del mercado de cadena de suministro de inteligencia artificial en 2025. Los sistemas de almacenamiento automatizado y la recolección guiada por visión ofrecen retornos rápidos y ganancias de rendimiento medibles.

La gestión de riesgos e interrupciones crece a una CAGR del 19,85%, lo que refleja la urgencia a nivel directivo de abordar los choques geopolíticos y los eventos relacionados con el clima. Las torres de control habilitadas por IA simulan miles de contingencias, priorizan las acciones de mitigación y activan de forma autónoma ajustes de proveedores o logísticos. Estas capacidades atraen a los directores financieros que buscan métricas de resiliencia cuantificadas para seguros, préstamos y divulgaciones de ESG.

Por Industria de Usuario Final:

La atención médica acelera más allá del liderazgo del comercio minoristaEl comercio minorista y el comercio electrónico aprovecharon los primeros ensayos de IA para optimizar el cumplimiento de pedidos en el mismo día, representando el 27,10% de los ingresos en 2025. Las inversiones van desde chatbots conversacionales que gestionan consultas de pedidos hasta gemelos digitales que asignan inventario de seguridad en toda la red.

El sector de la salud y las ciencias de la vida, que avanza a una CAGR del 16,95%, adopta la inteligencia artificial en las ciencias de la vida para salvaguardar la integridad de la cadena de frío y cumplir con estrictas normas de trazabilidad. Las empresas farmacéuticas integran sensores con reconocimiento de contexto para monitorear desviaciones de temperatura y enviar instrucciones de reencaminamiento autónomo cuando las excursiones amenazan la viabilidad del producto. La industria de la cadena de suministro de inteligencia artificial observa cómo las empresas de ciencias de la vida son pioneras en la genealogía de lotes impulsada por IA, estableciendo plantillas que otros sectores regulados seguirán.

Análisis Geográfico

Mercado de Inteligencia Artificial en la Cadena de Suministro de América del Norte

América del Norte capturó la mayor participación del mercado de inteligencia artificial en la cadena de suministro con un 41,25% en 2025, impulsada por una sólida financiación de capital de riesgo y la presencia de gigantes tecnológicos que integran servicios de IA, nube y edge en ofertas llave en mano. Adquisiciones estratégicas como la compra de One Network Enterprises por parte de Blue Yonder por 839 millones de USD ilustran una ola de consolidación de plataformas impulsada por la demanda de los clientes de soluciones integrales. Las empresas de la región también se benefician de una temprana claridad regulatoria, lo que favorece pilotos y escalados más rápidos.

Mercado de Inteligencia Artificial en la Cadena de Suministro de Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 17,9% hasta 2031. Los programas nacionales de China, Japón y Corea del Sur subvencionan la infraestructura de IA, mientras que las potencias manufactureras despliegan IA agéntica para contrarrestar la escasez de mano de obra. Los gobiernos también financian proyectos de autosuficiencia en semiconductores para reducir la exposición a los riesgos de suministro de GPU en el extranjero, un incentivo que acelera la adopción doméstica de IA.

Mercado de Inteligencia Artificial en la Cadena de Suministro de Europa, América Latina y África

Europa mantiene una trayectoria de crecimiento estable a medida que las regulaciones de sostenibilidad e IA confiable impulsan la demanda de flujos de trabajo de IA transparentes y auditables. Las empresas invierten en IA para rastrear las emisiones de Alcance 3, optimizar la logística inversa y cumplir con la Ley de Inteligencia Artificial de la UE. En otras regiones, los despliegues en etapa inicial en América Latina y África se centran en casos de uso básicos de visibilidad y planificación de la demanda, frecuentemente entregados a través de modelos de suscripción basados en la nube que reducen las barreras de entrada.

Panorama Competitivo

El mercado de cadena de suministro de inteligencia artificial está fragmentado, con los cinco principales proveedores controlando menos del 20% de los ingresos totales. Los hiperescaladores de nube —Amazon Web Services, Microsoft Azure y Google Cloud— capitalizan la escala de infraestructura, ofreciendo modelos preentrenados y canalizaciones de datos integradas que acortan el tiempo de obtención de valor. Los proveedores especializados como Kinaxis, C3.ai y Blue Yonder se diferencian a través de la experiencia en el dominio y los aceleradores específicos de la industria.

La actividad estratégica subraya un giro hacia la orquestación de ecosistemas. La adquisición de One Network Enterprises por parte de Blue Yonder tiene como objetivo unir la visibilidad de la torre de control con la colaboración multiempresarial, mientras que Oracle incorpora agentes autónomos directamente en su suite ERP para reducir las transferencias manuales de flujo de trabajo. NVIDIA despliega un fondo de capital de riesgo de USD 1.000 millones para financiar startups de "IA central" que impulsan la demanda de GPU, posicionándose tanto como proveedor de componentes como orquestador de la cadena de valor.

Los segmentos de IA en el borde y datos sintéticos atraen financiación de nuevos participantes dada la necesidad inmediata de conservar ciclos de cómputo y abordar las restricciones de privacidad. Asociaciones como Kinaxis-Databricks combinan algoritmos profundos de cadena de suministro con plataformas de datos nativas de la nube, señalando una convergencia más amplia entre la ingeniería de datos y la inteligencia de decisiones[2]Kinaxis, "Kinaxis y Databricks se asocian en orquestación impulsada por IA," Kinaxis, kinaxis.com. A pesar de la intensa actividad de fusiones y adquisiciones, persisten oportunidades de espacio en blanco en la defensa aeroespacial, las cadenas de frío de ciencias de la vida y la logística de mercados emergentes, donde pocos proveedores ofrecen soluciones de IA llave en mano.

Líderes de la Industria de Cadena de Suministro de Inteligencia Artificial

Amazon Web Services, Inc.

IBM Corporation

Microsoft Corporation

SAP SE

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Inteligencia Artificial en la Cadena de Suministro

- Amazon Web Services, Inc.

- Microsoft Corporation

- IBM Corporation

- SAP SE

- NVIDIA Corporation

- Intel Corporation

- Oracle Corporation

- Alibaba Group Holding Limited

- Deutsche Post DHL Group

- Logility, Inc.

- Blue Yonder Group, Inc.

- Kinaxis Inc.

- C3.ai, Inc.

- Google LLC (Google Cloud)

- Palantir Technologies Inc.

- Zebra Technologies Corporation

- Llamasoft (a Coupa company)

- Salesforce, Inc.

- Accenture plc (supply-chain AI services)

- Snowflake Inc.

Desarrollo Reciente de la Industria en el Mercado de Inteligencia Artificial en la Cadena de Suministro

- Junio de 2025: Amazon introdujo el mapeo Wellspring, un modelo de previsión de la demanda de próxima generación, y mejoras de robótica de lenguaje natural, respaldadas por inversiones de USD 1.200 millones en capacitación de la fuerza laboral.

- Mayo de 2025: SAP lanzó su manual de IA empresarial en Sapphire 2025 con énfasis en la inteligencia agéntica para la diferenciación de la cadena de suministro.

- Abril de 2025: Kinaxis y Databricks integraron Kinaxis Maestro con la Plataforma de Inteligencia de Datos de Databricks para respaldar la orquestación predictiva y autónoma a escala.

- Marzo de 2025: Kraft Heinz expandió su plataforma AI Lighthouse a fábricas globales para mejorar la previsión de la demanda y la optimización de la producción.

Mercado de Inteligencia Artificial en la Cadena de Suministro Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de Inteligencia Artificial en la Cadena de Suministro como los ingresos generados a nivel mundial a partir de soluciones de software, hardware y servicios que incorporan aprendizaje automático, visión por computadora, procesamiento de lenguaje natural o computación consciente del contexto para planificar, ejecutar y monitorear tareas como la previsión de la demanda, la optimización de inventario, el enrutamiento y la automatización de almacenes.

Exclusión del alcance: las herramientas de automatización robótica de procesos puras que carecen de algoritmos de autoaprendizaje quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Oferta

- Hardware

- Chips aceleradores de IA (GPU, TPU, ASIC)

- Dispositivos de borde y sensores

- Robótica y robots móviles autónomos

- Software

- Plataformas de cadena de suministro de IA

- Suites de análisis predictivo

- Servicios

- Implementación e integración

- Servicios gestionados y de soporte

- Hardware

- Por Tecnología

- Aprendizaje Automático

- Visión por Computadora

- Procesamiento de Lenguaje Natural

- Computación Consciente del Contexto

- Otras Técnicas de IA (Grafos, Redes Generativas Antagónicas)

- Por Aplicación

- Planificación de la cadena de suministro y SandOP

- Gestión de almacenes e inventario

- Transporte y enrutamiento de flotas

- Gestión de riesgos e interrupciones

- Asistentes virtuales y chatbots

- Optimización de adquisiciones y abastecimiento

- Por Industria de Usuario Final

- Manufactura

- Automotriz

- Alimentos y Bebidas

- Atención Médica y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Aeroespacial y Defensa

- Bienes de Consumo Envasados

- Otras Industrias (Energía, Productos Químicos)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- CCG

- Israel

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo habló con arquitectos de software de cadena de suministro, jefes de adquisiciones de operadores logísticos terceros y proveedores de semiconductores en América del Norte, Europa y Asia-Pacífico. Una breve encuesta a planificadores del comercio minorista y automotriz validó las tasas de adopción y los precios de venta promedio, lo que nos permitió refinar los supuestos de la investigación documental.

Investigación Documental

Revisamos datos abiertos de UN Comtrade, índices de comercio de la OMC, producción manufacturera de la OCDE, la Oficina de Estadísticas de Transporte de los Estados Unidos, encuestas de costos logísticos de Eurostat y documentos técnicos de la Asociación Internacional de Logística de Almacenes. Los informes anuales 10-K de las empresas, las presentaciones a inversores y las familias de patentes consultadas a través de Questel ayudaron a mapear la solidez financiera y las vías de innovación. Estas fuentes son ilustrativas; muchas referencias adicionales informaron la recopilación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo anclada en el valor agregado de la manufactura global de 2024 y el gasto en flete se verifica de forma cruzada con acumulaciones de ingresos de proveedores de abajo hacia arriba y verificaciones de precio por volumen muestreadas. Variables como los volúmenes de pedidos de comercio electrónico, las tendencias de precios de GPU, los picos estacionales del comercio minorista, los índices de capacidad de flete y la proliferación de SKU alimentan una regresión multivariante que produce factores de crecimiento anuales. El análisis de escenarios ajusta los choques de suministro de semiconductores antes de finalizar los resultados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por detección de anomalías, revisión por pares y aprobación de nivel superior. Los modelos se actualizan anualmente, y nuestro equipo emite parches provisionales cuando surgen eventos materiales como cambios abruptos en aranceles. Cada publicación se verifica justo antes de la entrega para que los clientes reciban la visión más reciente.

Por Qué Nuestra Línea de Base de Cadena de Suministro de Inteligencia Artificial Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas eligen alcances, anclas de precios o cadencias de actualización distintos. Anclamos los números a límites de solución claramente definidos y a la evidencia de adopción más reciente, lo que mantiene nuestra línea de base equilibrada y reproducible. Los principales factores de diferencia incluyen si los ingresos de hardware se contabilizan con el software, si los ingresos por servicios son brutos o netos, el momento de la conversión de divisas y la agresividad de las curvas de penetración de Asia-Pacífico.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 7,67 mil millones (2025) | Ninguno | |

| USD 14,49 mil millones (2025) | Consultora Global A | Incluye ingresos de automatización logística y se basa en la acumulación de ingresos de proveedores sin verificaciones del lado de la demanda |

| USD 9,94 mil millones (2025) | Revista de la Industria B | Aplica un incremento de precio uniforme y proyecta el crecimiento histórico hacia adelante sin una nueva validación primaria |

Estas comparaciones muestran que Mordor Intelligence, al seleccionar el alcance correcto, probar variables y actualizar anualmente, ofrece una línea de base transparente que los tomadores de decisiones pueden replicar con recursos limitados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cadena de suministro de inteligencia artificial?

El tamaño del mercado de cadena de suministro de inteligencia artificial alcanzó USD 10,29 mil millones en 2026 y se proyecta que crezca rápidamente hacia USD 44,7 mil millones en 2031.

¿Qué región lidera la adopción de IA en las cadenas de suministro?

América del Norte posee el 41,25% de los ingresos debido a los sólidos ecosistemas de infraestructura en la nube y los primeros pilotos empresariales.

¿Qué área de aplicación está creciendo más rápido?

La gestión de riesgos e interrupciones muestra la CAGR más alta del 19,85% a medida que las empresas priorizan la resiliencia.

¿Por qué los servicios crecen más rápido que el software?

Las empresas necesitan experiencia externa para implementar, gobernar y perfeccionar los modelos de IA, lo que impulsa los servicios a una CAGR del 18,92% hasta 2031.

¿Cómo afecta la escasez de GPU a la adopción?

La escasez de GPU extiende los plazos de implementación y desplaza el enfoque hacia arquitecturas eficientes en cómputo y estrategias de IA en el borde.

¿Qué industrias están acelerando la inversión más allá del comercio minorista?

La atención médica y las ciencias de la vida avanzan a una CAGR del 16,95% para aprovechar la IA en la integridad de la cadena de frío y el cumplimiento normativo.

Última actualización de la página el: