Tamaño y Participación del Mercado de Análisis de Big Data en la Cadena de Suministro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.2 Mil millones de dólares |

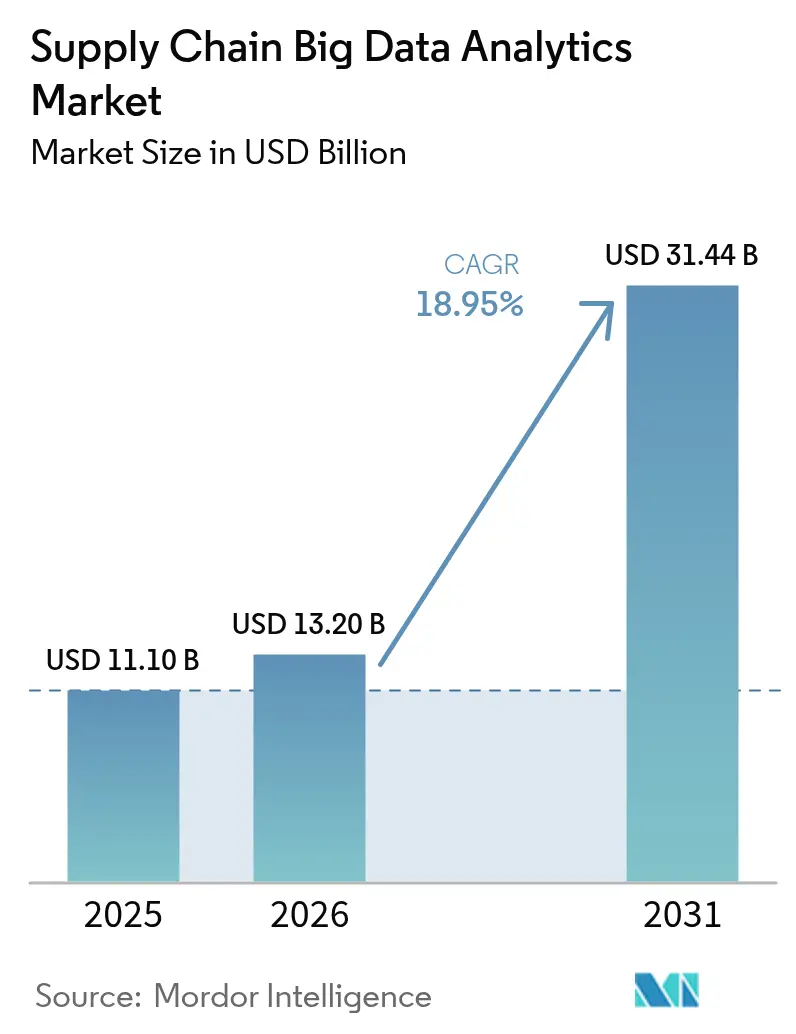

| Tamaño del Mercado (2031) | 31.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Big Data en la Cadena de Suministro por Mordor Intelligence

Se espera que el mercado de Análisis de Big Data en la Cadena de Suministro crezca de USD 11,10 mil millones en 2025 a USD 13,20 mil millones en 2026 y se prevé que alcance USD 31,44 mil millones en 2031 con una CAGR del 18,95% durante 2026-2031. Este impulso refleja la creciente complejidad del comercio minorista omnicanal, los volúmenes de telemetría IoT en rápido crecimiento y la rápida caída en los costos de los almacenes de datos en la nube, cada uno de los cuales empuja a las empresas hacia una orquestación en tiempo real basada en datos. Los mandatos regulatorios como el Reglamento de Deforestación de la UE y la Sección 204 de la Ley de Modernización de la Seguridad Alimentaria de la FDA intensifican la demanda de herramientas de visibilidad de extremo a extremo que puedan procesar datos de proveedores de múltiples niveles. América del Norte lidera actualmente la adopción, mientras que Asia Pacífico muestra la curva de crecimiento más pronunciada, impulsada por la expansión manufacturera y la aceleración del comercio electrónico. La actividad de inversión sigue siendo sólida, con grandes rondas de financiamiento para plataformas de transparencia, inteligencia de riesgos y pronóstico de demanda que confirman la confianza de los inversores en las propuestas de análisis con inteligencia artificial como núcleo.

Conclusiones Clave del Informe

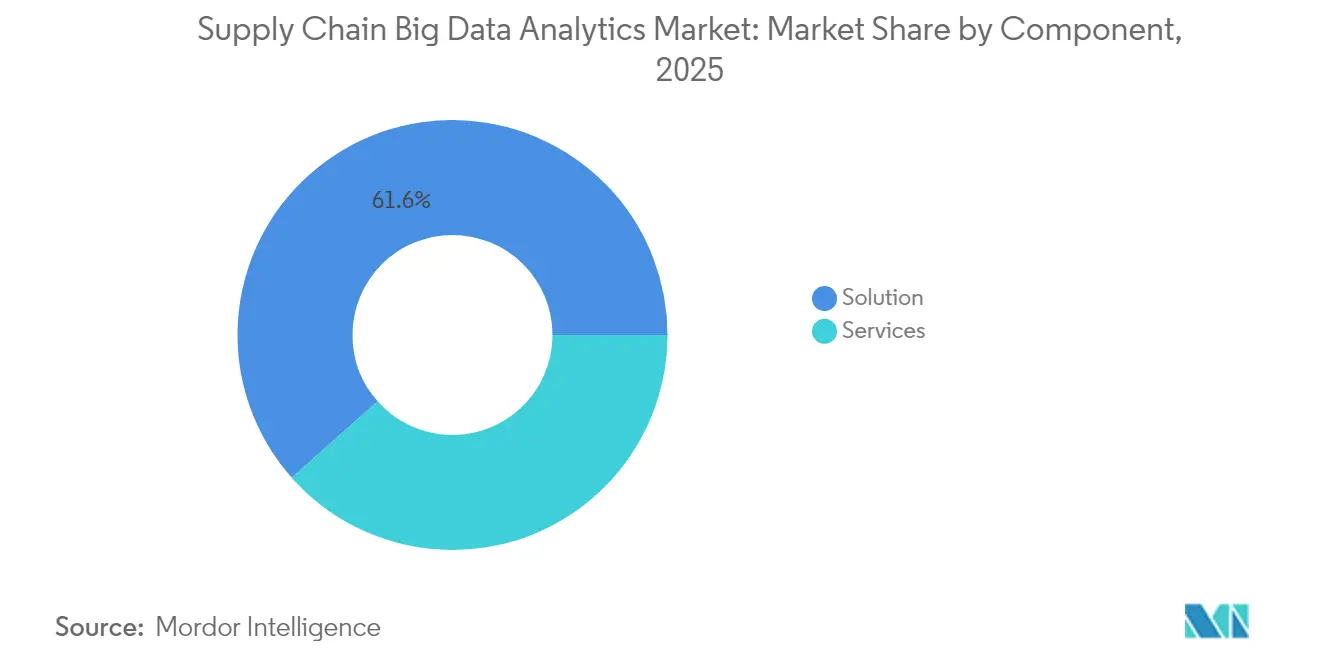

- Por componente, las ofertas de soluciones representaron el 61,55% de la participación del mercado de análisis de big data en la cadena de suministro en 2025, mientras que se proyecta que las ofertas basadas en servicios tengan una CAGR del 19,32% hasta 2031.

- Por usuario final, el comercio minorista lideró con una participación de ingresos del 33,10% en 2025; el sector de la salud avanza a una CAGR del 20,60% hasta 2031.

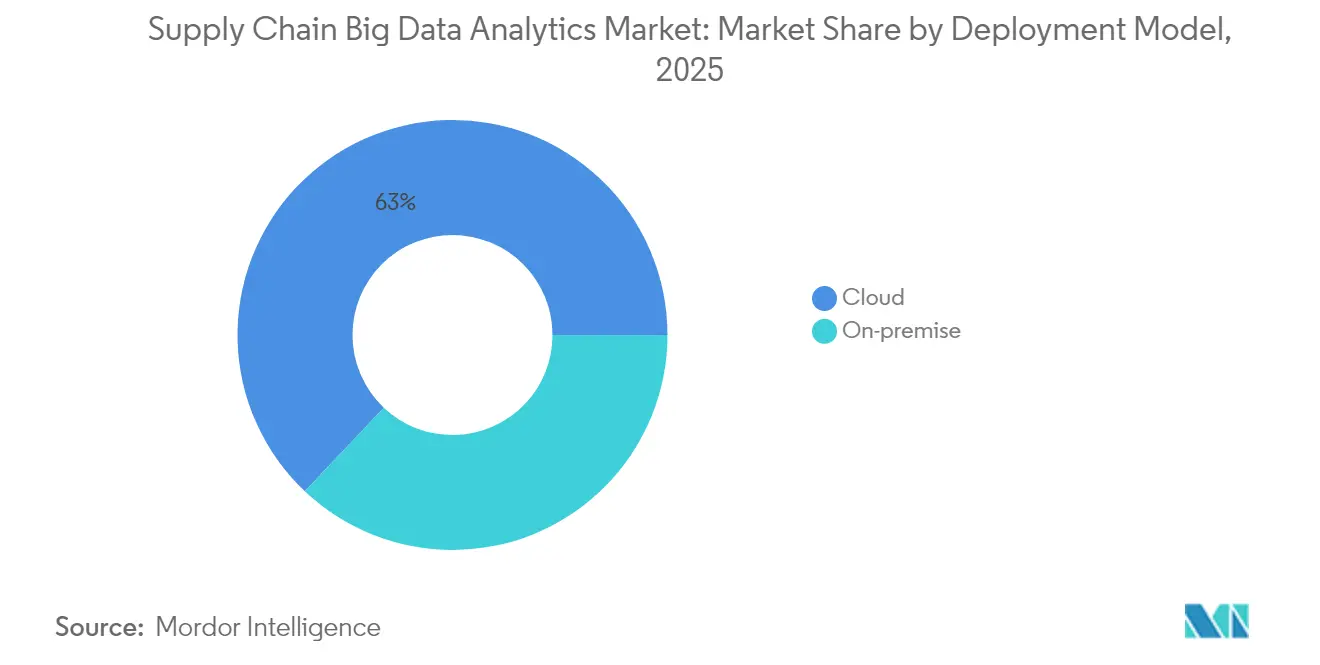

- Por modelo de implementación, las plataformas en la nube representaron el 62,95% del tamaño del mercado de análisis de big data en la cadena de suministro en 2025 y se están expandiendo a una CAGR del 21,60% hasta 2031.

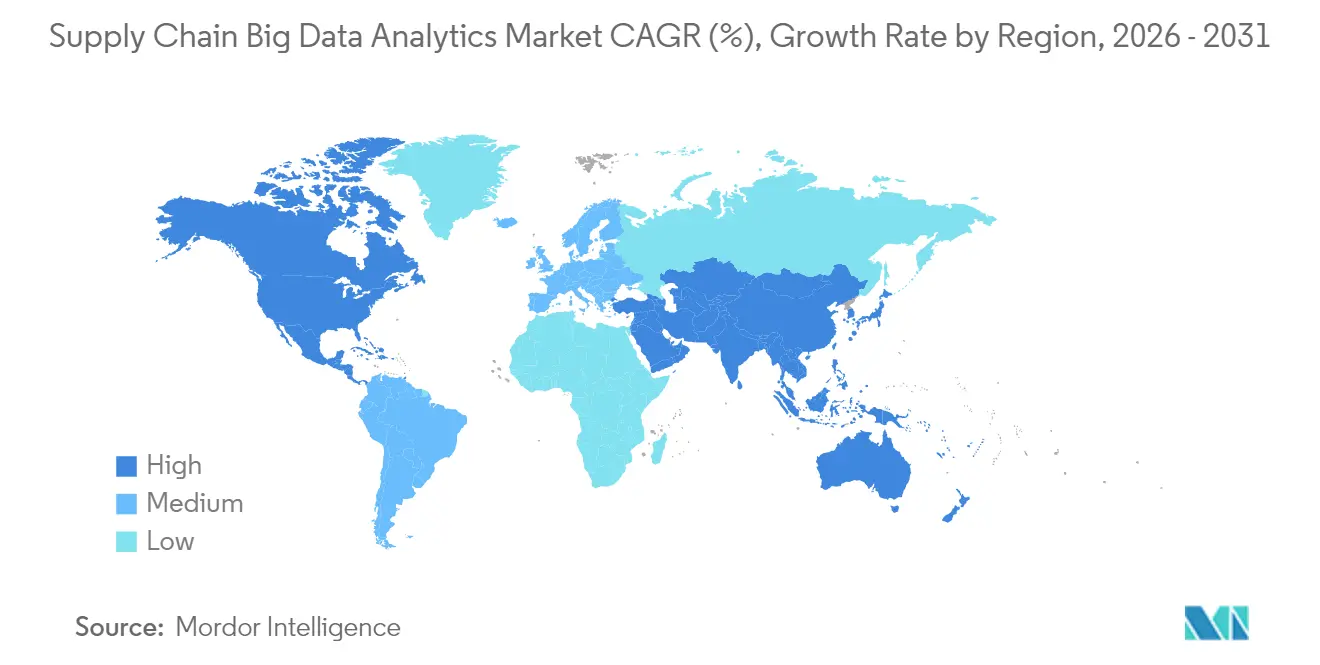

- Por geografía, América del Norte comandó el 42,40% de la participación del tamaño del mercado de análisis de big data en la cadena de suministro en 2025, mientras que Asia Pacífico registra la CAGR regional más alta del 21,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Análisis de Big Data en la Cadena de Suministro

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad omnicanal | +3.2% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Proliferación de telemetría IoT en logística | +2.8% | Asia Pacífico como núcleo, expansión a América del Norte | Corto plazo (≤2 años) |

| Reducción de costos de almacenes de datos en la nube | +2.1% | Global | Corto plazo (≤2 años) |

| Impulso regulatorio para la trazabilidad de la cadena de suministro | +1.9% | Europa, América del Norte, expansión a Asia Pacífico | Largo plazo (≥4 años) |

| Auge de las torres de control de gemelos digitales | +1.7% | América del Norte, Europa, adopción temprana en Asia Pacífico | Mediano plazo (2-4 años) |

| Optimización de fletes vinculada a créditos de carbono | +1.5% | Europa liderando, América del Norte siguiendo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad Omnicanal

Los minoristas gestionan simultáneamente flujos de tienda física, comercio electrónico, mercado en línea y directo al consumidor, generando volúmenes de datos de varios petabytes que requieren algoritmos de inventario en tiempo real. Walmart y Target procesan cada uno más de 2,5 petabytes de datos de cadena de suministro diariamente, lo que impulsa la adopción de plataformas de planificación integradas que sincronizan las señales de demanda y reducen los incidentes de falta de existencias en un 30-40% [1]Consejo Editorial, "Manufactura Digital en 2024: La Industria 4.0 Allana el Camino para la Resiliencia y el Crecimiento Empresarial," Manufacturing Today India, manufacturingtodayindia.com.

Proliferación de Telemetría IoT en Logística

Los operadores logísticos desplegaron más de 1.200 millones de dispositivos IoT en 2024, cada uno enviando entre 25 y 30 puntos de datos por minuto. El análisis avanzado predice fallos en los equipos, optimiza el combustible mediante enrutamiento en tiempo real y garantiza la integridad de la cadena de frío, ofreciendo reducciones en los costos de mantenimiento del 20-30% y un cumplimiento del 95% para la carga sensible a la temperatura.

Reducción de los Costos de los Almacenes de Datos en la Nube

Entre 2022 y 2024, los costos unitarios cayeron entre un 40 y un 50% a medida que Snowflake, Amazon Redshift y Google BigQuery competían en relación precio-rendimiento. Las empresas del mercado medio ahora acceden a cómputo elástico que reduce los costos totales de propiedad hasta en un 70% frente a las infraestructuras locales, al tiempo que reduce a la mitad el tiempo para obtener información [2]Equipo de Producto, "Evaluaciones de Rendimiento de Snowflake," Snowflake, snowflake.com . Las organizaciones ahora pueden aprovechar las plataformas modernas en la nube para el escalado elástico, lo que les permite manejar cargas de trabajo pico durante los ciclos de planificación de la demanda y reducir la escala durante las operaciones regulares. Este cambio ha generado una reducción significativa en los costos totales de propiedad, con ahorros del 60-70% en comparación con las arquitecturas locales tradicionales.

Impulso Regulatorio para la Trazabilidad de la Cadena de Suministro

El Reglamento de Deforestación de la UE y la Sección 204 de la FSMA de la FDA requieren registros digitales de custodia de la cadena, lo que empuja a las empresas hacia análisis habilitados para cadena de bloques que mantienen un cumplimiento superior al 90% y reducen el tiempo de preparación de auditorías en una cuarta parte. Las organizaciones deben ahora adoptar sistemas de visibilidad completos para monitorear los productos desde el aprovisionamiento de materias primas hasta la entrega final. Este cambio genera vastos conjuntos de datos que requieren análisis avanzados para el cumplimiento normativo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de integración y calidad de datos | -2.3% | Global, agudo en industrias con gran presencia de sistemas heredados | Mediano plazo (2-4 años) |

| Escasez de talento en análisis | -1.8% | América del Norte y Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Alto costo total de propiedad para pilas de transmisión en tiempo real | -1.4% | Global, particularmente pymes en mercados emergentes | Corto plazo (≤ 2 años) |

| Exclusiones del ciberseguro para brechas en lagos de datos | -1.1% | América del Norte y Europa, expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Integración y Calidad de Datos

Las empresas gestionan entre 15 y 25 sistemas heredados con esquemas incompatibles, lo que genera retrasos en la integración de seis a doce meses y obliga a los equipos a gastar hasta el 60% de los presupuestos de análisis en la depuración de datos antes de obtener valor [3]John D. Schulz, "Tres Pasos que los Fabricantes Deben Dar Antes de Invertir en IA," SupplyChainBrain, supplychainbrain.com. Los problemas de calidad de los datos, como registros duplicados, valores faltantes, convenciones de nomenclatura inconsistentes e información desactualizada, pueden reducir la precisión del análisis entre un 20 y un 30%. Esto socava la confianza tanto en los modelos predictivos como en las recomendaciones prescriptivas.

Escasez de Talento en Análisis

Las organizaciones enfrentan una escasez global de científicos de datos, ingenieros de aprendizaje automático y especialistas en análisis de cadena de suministro, lo que frena el crecimiento del mercado. Estos roles exigen una combinación única de matemáticas avanzadas y un conocimiento profundo de la logística, la adquisición, la manufactura y la distribución. Esta experiencia especializada resulta en una reserva limitada de talento, lo que impulsa al alza las expectativas salariales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Construyen el Núcleo de la Adopción de Análisis

Las soluciones capturaron el 61,55% de la participación del mercado de análisis de big data en la cadena de suministro en 2025 al agrupar la planificación de adquisiciones, el análisis de manufactura y la optimización del transporte en suites unificadas. Los módulos de análisis de manufactura ganan tracción a medida que las iniciativas de Industria 4.0 vinculan los sensores del piso de producción con modelos predictivos. Las herramientas de transporte son igualmente demandadas a medida que el crecimiento del comercio electrónico multiplica las entregas de última milla.

El segmento de servicios crece a una CAGR del 19,32% a medida que las empresas recurren a integradores de sistemas para la migración de datos, la calibración de modelos y el soporte ininterrumpido. Las cargas de trabajo híbridas en la nube y de inteligencia artificial generativa amplifican la complejidad, ampliando la brecha entre el software empaquetado y las necesidades de personalización del cliente.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Dominio del Comercio Minorista Coincide con la Aceleración del Sector Salud

El comercio minorista representó el 33,10% del tamaño del mercado de análisis de big data en la cadena de suministro en 2025, ya que los líderes omnicanales incorporaron pronósticos impulsados por IA que elevan la precisión de las predicciones hasta en un 30%. El transporte y la manufactura siguen, invirtiendo fuertemente en la optimización de rutas e instalaciones.

El sector de la salud es el segmento de más rápido crecimiento con una CAGR del 20,60%. El monitoreo de la cadena de frío, la serialización farmacéutica y las estrictas auditorías regulatorias impulsan a hospitales y fabricantes de medicamentos hacia plataformas de visibilidad ricas en sensores que garantizan la seguridad del paciente al tiempo que reducen el desperdicio.

Por Modelo de Implementación: El Escalado en la Nube Marca el Ritmo

Las implementaciones en la nube mantuvieron una participación del 62,95% del tamaño del mercado de análisis de big data en la cadena de suministro en 2025 y se están expandiendo a una CAGR del 21,60%, impulsadas por el escalado elástico y los precios basados en el consumo que alinean el gasto con los picos en los ciclos de planificación de ventas y operaciones. Las torres de control globales ahora aprovechan los servicios de IA integrados para los tiempos estimados de llegada predictivos y el manejo automatizado de excepciones.

Los entornos locales permanecen donde importa la soberanía de los datos o las restricciones de latencia. Las arquitecturas híbridas y de borde conectan el procesamiento del piso de producción con las simulaciones de escenarios a nivel de nube, protegiendo los datos confidenciales al tiempo que permiten la optimización global.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte lideró con el 42,40% de la participación del mercado de análisis de big data en la cadena de suministro en 2025, gracias a los primeros pilotos de gemelos digitales y un panorama de nube maduro. Los fabricantes estadounidenses extienden el análisis a las plantas mexicanas de producción cercana para mejorar los rendimientos de calidad, mientras que los operadores energéticos canadienses optimizan el mantenimiento de tuberías mediante modelos predictivos.

Asia Pacífico está creciendo a una CAGR del 21,15%. China financia la implementación de fábricas inteligentes y corredores de comercio electrónico transfronterizo que demandan análisis de alta velocidad. India acelera los casos de uso en comercio minorista y farmacéutico, mientras que Japón y Corea del Sur perfeccionan las cadenas de suministro de automoción y electrónica mediante la programación impulsada por IA. Los incentivos gubernamentales y las empresas emergentes nativas de la nube hacen que la adopción sea rentable.

Europa mantiene una adopción constante bajo estrictas normas de sostenibilidad y privacidad de datos. Los exportadores alemanes de automóviles y maquinaria confían en el análisis a nivel de planta para proteger su competitividad global. Los minoristas del Reino Unido integran herramientas de planificación de demanda con IA para navegar la volátil confianza del consumidor, mientras que las leyes de trazabilidad de toda la UE impulsan la inversión en plataformas de visibilidad habilitadas para cadena de bloques.

Panorama Competitivo

El mercado de análisis de big data en la cadena de suministro presenta una concentración moderada. Los gigantes del software empresarial SAP, IBM, Oracle y Microsoft agrupan el análisis con contratos ERP o de nube existentes, aprovechando el control de cuentas. Los proveedores especializados Blue Yonder, Manhattan Associates y Kinaxis se centran en la optimización profunda para la planificación y el cumplimiento. Todas las partes ahora incorporan copilotos de IA generativa como funcionalidad de referencia.

Las alianzas estratégicas reconfiguran la competencia. Kinaxis se asoció con ExxonMobil para co-desarrollar herramientas de planificación para el sector energético, mientras que OMP piloteó IA generativa con empresas Fortune 500 para acelerar el modelado de escenarios. Los proveedores cuantifican cada vez más los resultados —rotaciones de inventario, niveles de servicio y reducciones de CO₂— para diferenciarse más allá de la paridad de características.

Los disruptores respaldados por capital de riesgo Altana, Impact Analytics y Everstream Analytics apuntan a los nichos de transparencia, detección de demanda e inteligencia de riesgos, atrayendo financiamiento considerable que presiona a los incumbentes a acelerar las fusiones y adquisiciones o las integraciones de marca blanca. Se espera una consolidación entre los proveedores incapaces de satisfacer las crecientes expectativas de los clientes en cuanto al soporte de decisiones autónomas.

Líderes de la Industria de Análisis de Big Data en la Cadena de Suministro

IBM Corporation

Oracle Corporation

SAP SE

Kinaxis Inc.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Kinaxis lanzó "Planning One for Infor CloudSuite" para combinar ERP y orquestación impulsada por IA para fabricantes discretos.

- Enero de 2025: Blue Yonder lanzó actualizaciones de planificación impulsadas por IA que cubren 8.000 flujos de trabajo en demanda, suministro e IBP.

- Octubre de 2024: Kinaxis firmó un acuerdo de co-desarrollo con ExxonMobil para crear soluciones de planificación para el sector energético.

- Mayo de 2024: Manhattan Associates presentó Manhattan Active Supply Chain Planning con asistentes de IA generativa integrados.

- Mayo de 2024: OMP habilitó la cadena de suministro inteligente de Kraft Heinz a través de su plataforma Unison Planning.

Alcance del Informe Global del Mercado de Análisis de Big Data en la Cadena de Suministro

Las soluciones de análisis de cadena de suministro pueden ayudar a las empresas a lograr crecimiento, mejorar la rentabilidad y aumentar la participación de mercado mediante el uso de información derivada para la toma de decisiones estratégicas. Estas soluciones también pueden ofrecer una visión holística de la cadena de suministro y contribuir a mejorar la sostenibilidad, reducir los costos de inventario y acelerar el tiempo de comercialización de los productos a largo plazo. El Mercado de Análisis de Big Data en la Cadena de Suministro está segmentado por Tipo (Solución, Servicio), Usuario Final (Comercio Minorista, Manufactura, Transporte y Logística, Salud, Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África)

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Solución | Herramientas de Adquisición y Planificación de la Cadena de Suministro |

| Planificación de Ventas y Operaciones | |

| Análisis de Manufactura | |

| Análisis de Transporte y Logística | |

| Planificación y Optimización de Inventario | |

| Servicio | Servicios Profesionales |

| Soporte y Mantenimiento |

| Comercio Minorista |

| Transporte y Logística |

| Manufactura |

| Salud |

| Otras Industrias de Usuario Final (Bienes de Consumo Empaquetados, Energía y Servicios Públicos, etc.) |

| Local |

| Nube |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Solución | Herramientas de Adquisición y Planificación de la Cadena de Suministro |

| Planificación de Ventas y Operaciones | ||

| Análisis de Manufactura | ||

| Análisis de Transporte y Logística | ||

| Planificación y Optimización de Inventario | ||

| Servicio | Servicios Profesionales | |

| Soporte y Mantenimiento | ||

| Por Industria de Usuario Final | Comercio Minorista | |

| Transporte y Logística | ||

| Manufactura | ||

| Salud | ||

| Otras Industrias de Usuario Final (Bienes de Consumo Empaquetados, Energía y Servicios Públicos, etc.) | ||

| Por Modelo de Implementación | Local | |

| Nube | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de análisis de big data en la cadena de suministro?

El mercado se sitúa en USD 13,2 mil millones en 2026 y está en camino de alcanzar USD 31,44 mil millones en 2031.

¿Qué región está creciendo más rápido en análisis de big data en la cadena de suministro?

Asia Pacífico se está expandiendo a una CAGR del 21,15% debido al crecimiento manufacturero, la expansión del comercio electrónico y las políticas gubernamentales de apoyo.

¿Qué enfoque de implementación domina los nuevos proyectos de análisis?

Las plataformas en la nube representan el 62,95% de los ingresos de 2025 y continúan superando a las alternativas locales a medida que las empresas prefieren el escalado elástico y los precios de pago por uso.

¿Qué vertical de industria lidera en adopción?

El comercio minorista representó el 33,10% de los ingresos de 2025 al aprovechar el análisis para gestionar la complejidad omnicanal y mejorar la precisión del inventario.

¿Por qué los servicios crecen más rápido que las soluciones de software?

La CAGR del 19,32% en servicios refleja la creciente demanda de integración de sistemas, limpieza de datos y ajuste de modelos de IA que las empresas a menudo carecen de experiencia interna para realizar.

¿Cuál es una restricción clave para el crecimiento del mercado?

Los problemas de integración y calidad de datos pueden retrasar los proyectos hasta un año y absorber hasta el 60% de los presupuestos de análisis, lo que frena una adopción más amplia.

Última actualización de la página el: