Tamaño y Participación del Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

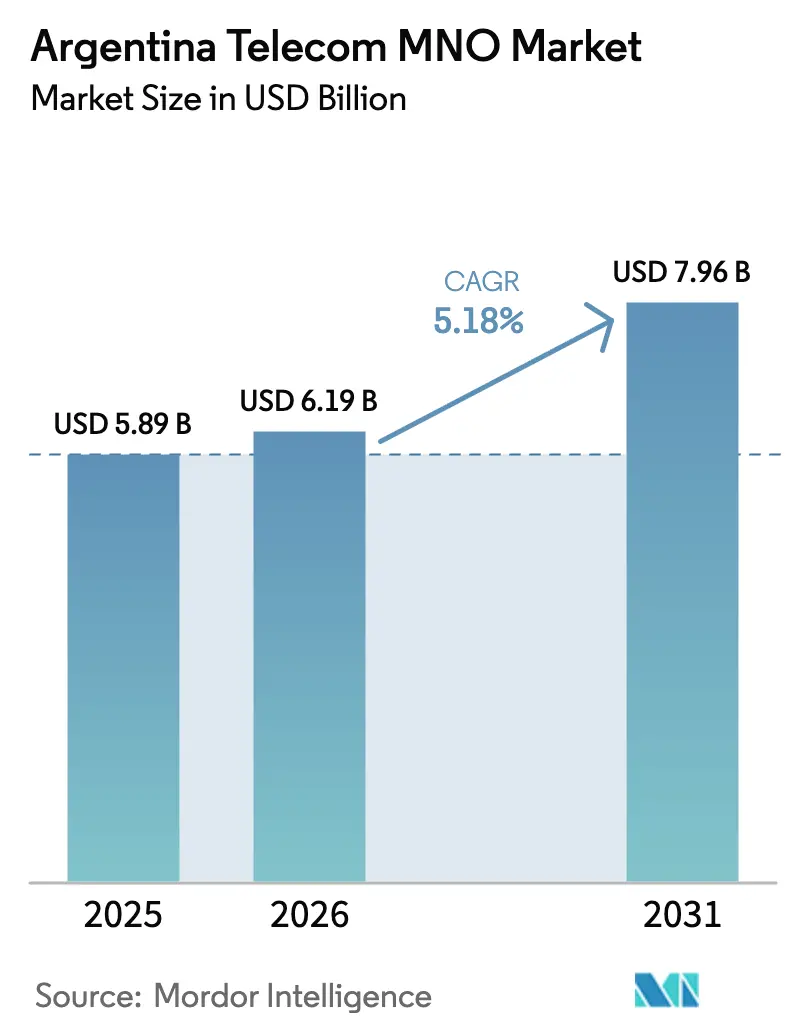

| Tamaño del mercado en el año base (2025) | 5.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

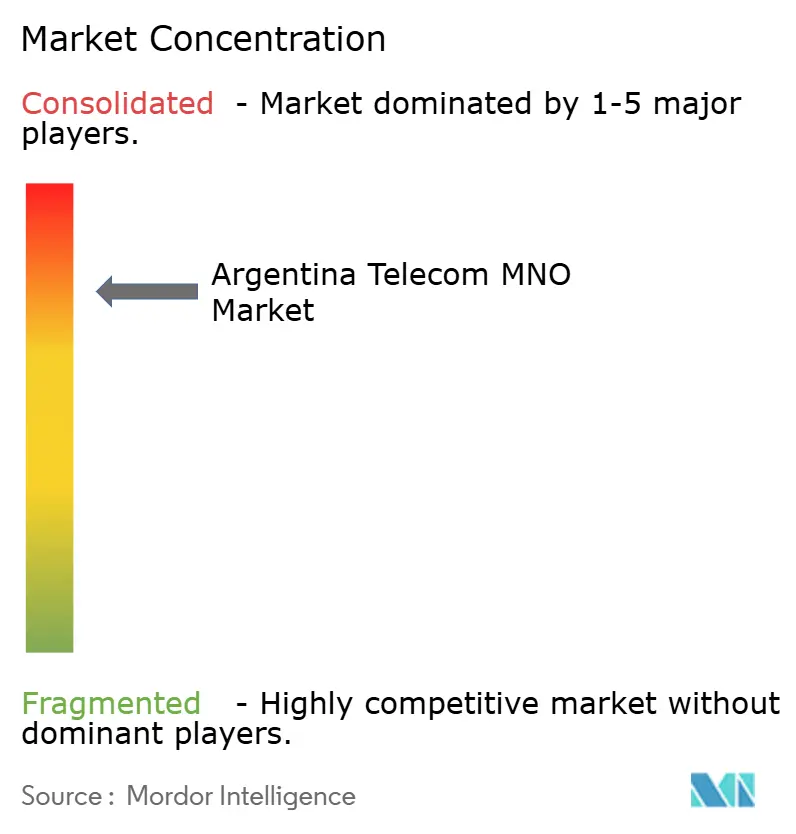

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina por Mordor Intelligence

El tamaño del Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina en 2026 se estima en USD 6.190 millones, creciendo desde el valor de 2025 de USD 5.890 millones, con proyecciones para 2031 que muestran USD 7.960 millones, creciendo a una CAGR del 5,18% durante 2026-2031.

La expansión actual se sustenta en tres pilares: el rápido incremento del consumo de datos móviles en redes 4G y 5G, la renovada flexibilidad tarifaria tras la derogación de los topes de precios, y una nueva oleada de programas de digitalización empresarial en los sectores agrícola, minero y manufacturero. Los operadores han redirigido el capital hacia redes troncales de fibra a escala nacional y densas actualizaciones de acceso de radio, un cambio que reduce la latencia, disminuye las tasas de llamadas caídas y eleva las velocidades promedio de datos tanto para clientes urbanos como rurales. El mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina también se beneficia de una hoja de ruta espectral favorable que desbloquea bloques contiguos de 3,5 GHz y compromete fondos del sector público para la cobertura rural, lo que permite a los operadores ajustar sus despliegues a las condiciones de flujo de caja. Al mismo tiempo, los operadores enfrentan una inflación elevada que erosiona el ARPU en términos reales; sin embargo, mitigan esta presión mediante planes premium denominados en USD y contratos empresariales de IoT que preservan flujos de ingresos en moneda fuerte. Los paquetes convergentes de cuádruple servicio refuerzan aún más la retención al integrar banda ancha fija, telefonía móvil, televisión de pago y VoIP en una sola factura que protege a los hogares de las imprevisibles variaciones mensuales de precios.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de datos e internet lideraron con el 62,08% de la participación del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina en 2025, mientras que se prevé que los servicios de IoT y M2M se expandan a una CAGR del 5,32% hasta 2031.

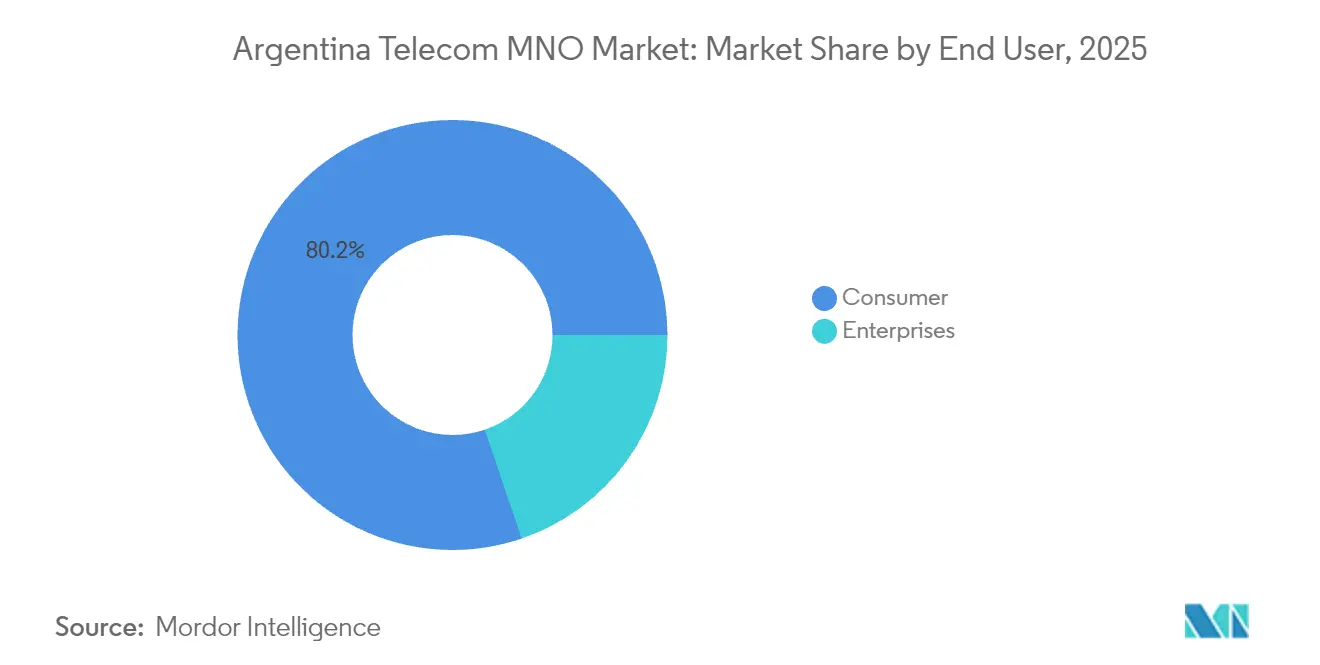

- Por usuario final, el segmento de consumidores representó el 80,22% del tamaño del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina en 2025, mientras que se proyecta que las conexiones empresariales crezcan a una CAGR del 5,65% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Consumo explosivo de datos móviles en redes 4G/5G | +1.2% | A nivel nacional; con picos en Buenos Aires, Córdoba y Rosario | Mediano plazo (2 – 4 años) |

| Subastas de espectro 5G y construcción de redes troncales de fibra | +0.8% | Primero en corredores metropolitanos, luego en ciudades secundarias | Largo plazo (≥ 4 años) |

| Adopción de paquetes convergentes de cuádruple servicio | +0.6% | A nivel nacional; mayor concentración en barrios urbanos densos | Mediano plazo (2 – 4 años) |

| Digitalización empresarial y demanda de conectividad IoT | +0.9% | Zonas agrícolas, áreas mineras y clústeres industriales | Largo plazo (≥ 4 años) |

| Planes premium denominados en USD | +0.4% | Sectores de altos ingresos en todas las provincias | Corto plazo (≤ 2 años) |

| Normativas de compartición de infraestructura pasiva | +0.3% | Distritos rurales con escasa cobertura | Mediano plazo (2 – 4 años) |

| Fuente: Mordor Intelligence | |||

Consumo Explosivo de Datos Móviles en Redes 4G/5G

El tráfico total de datos celulares se más que duplicó entre 2023 y 2025, a medida que el streaming de video, los juegos móviles y las transmisiones de sensores agrícolas convergieron en portadoras LTE mejoradas y primeras redes 5G. Las velocidades medianas de descarga en la red 5G de Personal alcanzaron los 432 Mbps, confirmando la capacidad de la plataforma para soportar aplicaciones empresariales y de consumo con alto consumo de ancho de banda. Los pilotos de IoT en tierras agrícolas dependen de módulos de área amplia de bajo consumo que cargan lecturas de humedad del suelo y estado de los cultivos cada quince minutos, generando tráfico constante y de alto margen incluso durante desaceleraciones macroeconómicas. Los operadores utilizan la compartición dinámica de espectro para reutilizar las bandas de 1.800 MHz, extrayendo capacidad adicional de los activos existentes mientras la red de 3,5 GHz se densifica en los corredores metropolitanos. Estos desarrollos aseguran flujos de ingresos centrados en datos y refuerzan la relevancia a largo plazo del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina.

Subastas de Espectro 5G y Construcción de Redes Troncales de Fibra

La licitación de espectro de 2024 liberó 100 MHz de ARSAT, de propiedad estatal, y 50 MHz adicionales de ENACOM, combinando obligaciones de cobertura con precios de reserva con descuento para hacer los despliegues económicamente viables. Los licitadores ganadores reciben calendarios de pago escalonados y licencias de 12 años, lo que permite la recuperación de costos a lo largo de un ciclo de depreciación completo. Las construcciones paralelas de fibra interconectan anillos metropolitanos de 1 Tbps con enlaces de larga distancia de 400 Gbps, creando el margen de retroalimentación necesario para emplazamientos de celdas con MIMO masivo. Solo Claro Argentina destinó USD 200 millones para extender la fibra habilitada con IA más profundamente hacia los nodos de borde, acelerando la transición hacia la virtualización de funciones de red y los núcleos nativos en la nube. En conjunto, estos movimientos de infraestructura añaden 0,8 puntos porcentuales a la CAGR proyectada del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina.

Digitalización Empresarial y Demanda de Conectividad IoT

Las redes LTE privadas y las primeras redes 5G independientes sustentan ahora la automatización de perforación en la Patagonia, los camiones de acarreo autónomos en las minas de oro de Santa Cruz y las líneas de producción inteligentes en plantas automotrices al norte de Buenos Aires. La agricultura presenta la base direccionable más grande, con 34 millones de hectáreas bajo esquemas de agricultura de precisión que requieren cosechadoras con enlace GNSS y cámaras de detección de plagas en tiempo real. El servicio de IoT de banda estrecha respaldado por satélite de ARSAT cubre las brechas de conectividad en regiones donde la presencia terrestre es escasa, garantizando una cobertura uniforme de sensores. Las subvenciones gubernamentales en el marco del Plan Nacional de Ciencia, Tecnología e Innovación 2030 financian pilotos de prueba de concepto, acelerando la adopción entre las pymes y aumentando el valor total de los contratos empresariales. Estas fuerzas elevan colectivamente el mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina en una contribución estimada de 0,9% a la CAGR. [1]ARSAT, "Proyecto Satelital de Internet de las Cosas," arsat.com.ar

Adopción de Paquetes Convergentes de Cuádruple Servicio

Los hogares que enfrentan una inflación mensual volátil migran hacia paraguas de servicios a precio fijo que combinan datos móviles ilimitados, banda ancha de fibra simétrica y catálogos de televisión bajo demanda. La renovación de HFC a fibra de Telecentro por USD 400 millones desbloquea velocidades de gigabit que son el núcleo de sus ofertas "todo incluido". Telecom Argentina informa que los clientes con paquetes tienen una tasa de abandono un 42% menor que los suscriptores de un solo servicio, lo que convierte a la convergencia en una táctica tanto defensiva como ofensiva. Los operadores amplifican el atractivo con programas de fidelización, billeteras de pago móvil y complementos de almacenamiento en la nube que refuerzan el ecosistema. Incluso en ciudades más pequeñas, los acuerdos de compartición de torres reducen el gasto de capital, permitiendo a los operadores extender los paquetes sin inversiones prohibitivas, una dinámica que añade 0,6 puntos porcentuales al crecimiento del sector. [2]Telecom Argentina, "Memoria y Estados Financieros 2024," telecomargentina.com

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Hiperinflación que erosiona el ARPU real | –1.8% | A nivel nacional; más pronunciado en zonas de bajos ingresos | Corto plazo (≤ 2 años) |

| Congelamiento de tarifas / regulaciones de topes de precios | –0.7% | Dependiente de futuras revisiones de política | Mediano plazo (2 – 4 años) |

| Lenta aprobación de portabilidad eSIM para IoT | –0.3% | Integradores de IoT a nivel nacional | Mediano plazo (2 – 4 años) |

| Altos aranceles de importación para equipos RAN 5G | –0.5% | Todas las provincias; incrementa las cargas de gasto de capital | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Hiperinflación que Erosiona el ARPU en Términos Reales

El índice de precios al consumidor superó el 100% en 2024, sobrepasando los aumentos tarifarios nominales y recortando un 7,7% de los ingresos del sector una vez ajustados por inflación. Las SIM de prepago representan ahora el 61% de todas las líneas móviles, lo que indica una migración hacia planes controlados por uso que mantienen el gasto discrecional bajo control. Los operadores protegen parcialmente los márgenes vinculando los niveles premium de 5G al dólar estadounidense, protegiendo así a los clientes de mayores ingresos de la volatilidad del peso. También amplían las ventas mayoristas de fibra y la seguridad gestionada en la nube para estabilizar los flujos de caja empresariales. Sin embargo, el lastre sobre el poder adquisitivo del mercado masivo sigue siendo el mayor freno para el mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina, restando 1,8 puntos porcentuales al crecimiento previsto. [3]Banco Central de la República Argentina, "Informe de Inflación 2024," bcra.gob.ar

Altos Aranceles de Importación para Equipos RAN 5G

Los componentes de acceso de radio adquiridos a proveedores extranjeros enfrentan aranceles de hasta el 16%, además de recargos por flete sobre el valor en el punto de embarque atribuibles a la congestión portuaria. Dado que el equipo debe pagarse en USD mientras que los ingresos están denominados en pesos, los operadores enfrentan desfases cambiarios naturales que complican los ciclos de aprovisionamiento. Para gestionar la exposición, los tres operadores de red móvil nacionales amplían los plazos de financiación de proveedores de cinco a siete años e intensifican los acuerdos de compartición de torres que diluyen los costos de hardware por emplazamiento. No obstante, el mayor costo de desembarque de los arreglos de MIMO masivo y los módulos de onda milimétrica retrasa el cronograma de despliegue a plena escala, recortando 0,5 puntos porcentuales de la CAGR del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Predominio de los Datos Transforma la Combinación de Ingresos

Los servicios de datos e internet generaron el 62,08% de la participación del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina en 2025, una proporción que aumenta de forma constante a medida que los minutos de voz migran hacia las llamadas OTT y las aplicaciones de contenido multimedia enriquecido. El segmento se beneficia de una cobertura de población 4G a nivel nacional que supera el 99% y de crecientes zonas de 5G que gestionan video inmersivo y flujos de sensores empresariales. En términos numéricos, los contratos de datos aportaron USD 3.660 millones al tamaño del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina durante 2025. Las líneas de IoT y M2M registraron la expansión más rápida, con una perspectiva de CAGR del 5,32% hasta 2031, impulsada por proyectos de automatización en los sectores agrícola, minero y manufacturero. Los operadores empaquetan los datos con almacenamiento en la nube y análisis de borde, convirtiendo lo que antes era un servicio básico en una pila de servicios multicapa con mayores márgenes por conexión.

Los ingresos por mensajería, servicios de valor agregado y roaming continúan disminuyendo a medida que los clientes adoptan plataformas de comunicación basadas en aplicaciones y de trabajo remoto que eluden los marcos de SMS tradicionales. Sin embargo, el roaming repunta durante los picos de turismo saliente, apoyado por planes tarifarios regionales simplificados que mantienen a los viajeros dentro de la red. La integración de la televisión de pago en los paquetes móviles asegura una mayor fidelización a pesar de la intensa competencia del streaming. En conjunto, la evolución de la cartera de servicios subraya el giro del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina hacia soluciones digitales capaces de monetizar el ancho de banda, la latencia y la seguridad, en lugar del puro tiempo de uso en minutos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Impulso Empresarial se Acelera

Las empresas siguen siendo el segmento de mayor crecimiento, con conexiones proyectadas a crecer a una CAGR del 5,65% hasta 2031, incluso cuando los consumidores mantienen hoy una participación de ingresos del 80,22%. Los despliegues de LTE privada en el interior de minas y plantas de fabricación impulsan el ingreso promedio por línea cuatro veces más alto que el ARPU de smartphones del mercado minorista, elevando la rentabilidad global. Se estima que 28.000 puertas de enlace de IoT agrícola cubren ahora las regiones de cultivo en hileras, alimentando plataformas de análisis que optimizan el uso del riego y los fertilizantes. Las plantas de fabricación en Córdoba despliegan redes de temporización sensible sobre 5G para sincronizar la robótica y reducir el tiempo de inactividad en las líneas de ensamblaje. El tamaño del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina para los servicios móviles empresariales totalizó USD 1.170 millones en 2025 y está en camino de duplicarse para 2031.

En el segmento de consumidores, los planes de facturación convergente y financiación de dispositivos sostienen las altas de unidades a pesar de los vientos en contra inflacionarios. Los programas de identificación digital del gobierno y de pasaportes móviles profundizan la participación, haciendo que los teléfonos sean esenciales para el acceso a los servicios públicos. Sin embargo, los usuarios de bajos ingresos se inclinan hacia paquetes de datos con publicidad que ofrecen redes sociales y mensajería de tarifa cero, lo que pone de manifiesto una curva de demanda bifurcada. La trayectoria de doble velocidad permite a los operadores cofinanciar la densificación 5G suburbana con los flujos de caja empresariales, alineando la inversión tanto con los objetivos a corto plazo como con los estratégicos del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las tres mayores conurbaciones de Argentina —Buenos Aires, Córdoba y Rosario— generan aproximadamente el 70% de los ingresos móviles gracias a sus densas poblaciones, elevados ingresos familiares y grandes campus empresariales. Las velocidades de enlace descendente promedio superan los 55 Mbps en estos corredores, lo que permite el juego en la nube, el video UHD y el control industrial en tiempo real. El corredor tecnológico de la Costa Atlántica refuerza este liderazgo al albergar los primeros clústeres 5G independientes del país, que anclan zonas de computación de borde al servicio de la logística portuaria y la industria pesquera. Las ciudades de tamaño medio, como Mendoza y Salta, experimentan una segunda oleada de despliegues de fibra, respaldada por subvenciones del Fondo de Servicio Universal que reducen los costos de construcción del tramo final. En conjunto, las áreas metropolitanas mantienen el tamaño del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina en una sólida tendencia alcista, ya que los planes de consumo premium y los contratos empresariales se concentran donde el PIB per cápita es más alto.

Las provincias rurales presentan dinámicas contrastantes. Miles de kilómetros cuadrados en La Pampa y Santa Fe dependen de módulos NB-IoT conectados a sensores de temperatura en silos y rastreadores de ganado, lo que impulsa un nicho de conectividad especializado que genera ingresos resilientes de tipo suscripción. El Plan Nacional de Infraestructura de Comunicaciones Críticas de ENACOM aprovecha las reservas de espectro y los incentivos para la compartición de torres con el fin de extender el alcance de 4G/5G, cerrando las brechas digitales sin cargar a ningún operador con un gasto de capital desproporcionado. Los incentivos fiscales regionales mejoran aún más la economía de los despliegues, reduciendo las tasas de permisos y agilizando las aprobaciones de derechos de paso, aunque las inconsistencias en la zonificación todavía alargan los plazos de adquisición de emplazamientos en municipios aislados.

Los flujos de comercio transfronterizo con Chile, Brasil y Uruguay añaden una tercera capa geográfica. Los acuerdos de roaming y las ampliadas puertas de enlace de interconexión permiten a las empresas ejecutar telemetría continua sobre redes contiguas, especialmente valiosa para las empresas mineras y agroindustriales que operan a ambos lados de las fronteras. El backhaul satelital en la Patagonia apoya la automatización de yacimientos petrolíferos y el monitoreo ambiental donde los enlaces terrestres siguen siendo comercialmente inviables. La resiliencia ante condiciones climáticas extremas determina especificaciones de torres reforzadas, con antenas selladas con juntas tóricas y control climático en refugios de baterías para prevenir interrupciones durante olas de calor o nevadas. Estos patrones de inversión específicos por geografía conforman un tejido de crecimiento cohesivo aunque matizado para el mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina.

Panorama Competitivo

Argentina alberga tres operadores de red móvil de pleno alcance que compiten en cobertura, tecnología y profundidad de servicios convergentes. Telecom Argentina, tras la adquisición de la filial local de Telefónica, controlaría aproximadamente el 61% de los suscriptores móviles y hasta el 80% de la banda ancha residencial en ciertos distritos, pendiente de autorización regulatoria. Claro Argentina contrarresta con ágiles tenencias de espectro y una orquestación de recursos de red impulsada por IA que eleva la capacidad máxima un 18% al tiempo que reduce la energía por bit en un 14%. Movistar se posiciona como el socio de transformación empresarial, ofreciendo seguridad gestionada, orquestación multinube y superposiciones de WAN definida por software que funcionan sobre su red troncal de fibra a nivel nacional.

La diferenciación tecnológica sigue siendo central. Personal (Telecom) registró el rendimiento mediano 5G más rápido de Argentina, con 432 Mbps, tras actualizarse a una agregación de portadoras de 200 MHz en la banda sub-6 GHz. Claro Argentina construyó 400 nodos de radio 5G a mediados de 2025 y espera una cobertura del 60% de la población para 2028, aprovechando las radios de escala aérea de Nokia que soportan futuras extensiones de 6 GHz. La colaboración de computación de borde en la nube de Movistar con socios de hiperescala ofrece latencia ultralow para simuladores de entrenamiento de realidad virtual en plantas automotrices. El ritmo de densificación de pequeñas celdas, el uso de pilotos de RAN abierta y las migraciones nacionales a IPv6 proporcionan ejes adicionales de competencia que enriquecen el mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina.

Los movimientos estratégicos durante 2024-2025 ilustran el espectro de respuestas competitivas. Telecom Argentina emitió un bono vinculado a la sostenibilidad por USD 100 millones para financiar acuerdos de compra de energía renovable (PPA) que blindan los costos futuros de electricidad. Claro Argentina destinó USD 200 millones para el despliegue de fibra mejorada con IA, reduciendo las intervenciones técnicas en campo mediante mantenimiento predictivo. La conversión total a fibra de Telecentro subraya el atractivo de los niveles de gigabit combinados con líneas móviles 5G, mostrando cómo los activos fijos refuerzan las propuestas de valor inalámbrico. A pesar de ocasionales guerras de tarifas, la calidad de la red y la integración de servicios predominan sobre el precio en la determinación de los cambios de cuota, una realidad que se alinea con la renovada libertad de precios restaurada cuando los servicios de TIC perdieron el estatus de "servicio público" en 2024.

Líderes del Sector de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina

Claro Argentina

Movistar Argentina

Personal (Telecom Argentina S.A)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: La expansión de la red 5G de Claro Argentina alcanzó 400 estaciones de radio en camino a su objetivo de cobertura del 60% para 2028.

- Febrero de 2025: Telefónica acordó vender su filial argentina a Telecom Argentina por USD 1.245 millones; la operación entró en un proceso de revisión regulatoria de seis meses.

- Febrero de 2025: Telecom Argentina presentó su Formulario 20-F de 2024 ante la SEC de los Estados Unidos, revelando una capitalización de mercado de USD 4.780 millones.

- Octubre de 2024: ENACOM liberó 150 MHz de espectro adicional en la banda de 3,5 GHz para estimular la competencia en 5G.

Alcance del Informe del Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina

Las telecomunicaciones se refieren a la transmisión de información a larga distancia por medios electromagnéticos.

El Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina incluye un análisis detallado de tendencias basado en la conectividad, como Redes Fijas, Redes Móviles y Torres de Telecomunicaciones. Los servicios de telecomunicaciones se dividen en Servicios de Voz (Cableados e Inalámbricos), Servicios de Datos y Mensajería, OTT y Servicios de PayTV. Es probable que la adopción de servicios de telecomunicaciones esté impulsada por varios factores, incluida una creciente demanda de 5G.

Los tamaños y pronósticos del mercado se presentan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Agregado, Roaming, Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Agregado, Roaming, Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Argentina en 2031?

Se espera que el mercado alcance USD 7.960 millones en 2031, creciendo a una CAGR del 5,18%.

¿Qué categoría de servicio tiene la mayor participación de ingresos?

Los servicios de datos e internet aportaron el 62,08% de los ingresos en 2025.

¿Con qué rapidez se expande el segmento empresarial?

Se proyecta que las conexiones móviles empresariales crezcan a una CAGR del 5,65% hasta 2031.

¿Qué proporción de conexiones representa el prepago de consumidores?

Las líneas de prepago representan el 61% del total de suscriptores móviles a partir de 2026.

¿Cuánto espectro adicional de 3,5 GHz fue liberado en 2024?

ENACOM habilitó 150 MHz —100 MHz de ARSAT y 50 MHz de su propia asignación.

Última actualización de la página el: