Tamaño y Participación del Mercado de Monitoreo Continuo de Glucosa (CGM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.09% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Continuo de Glucosa (CGM) por Mordor Intelligence

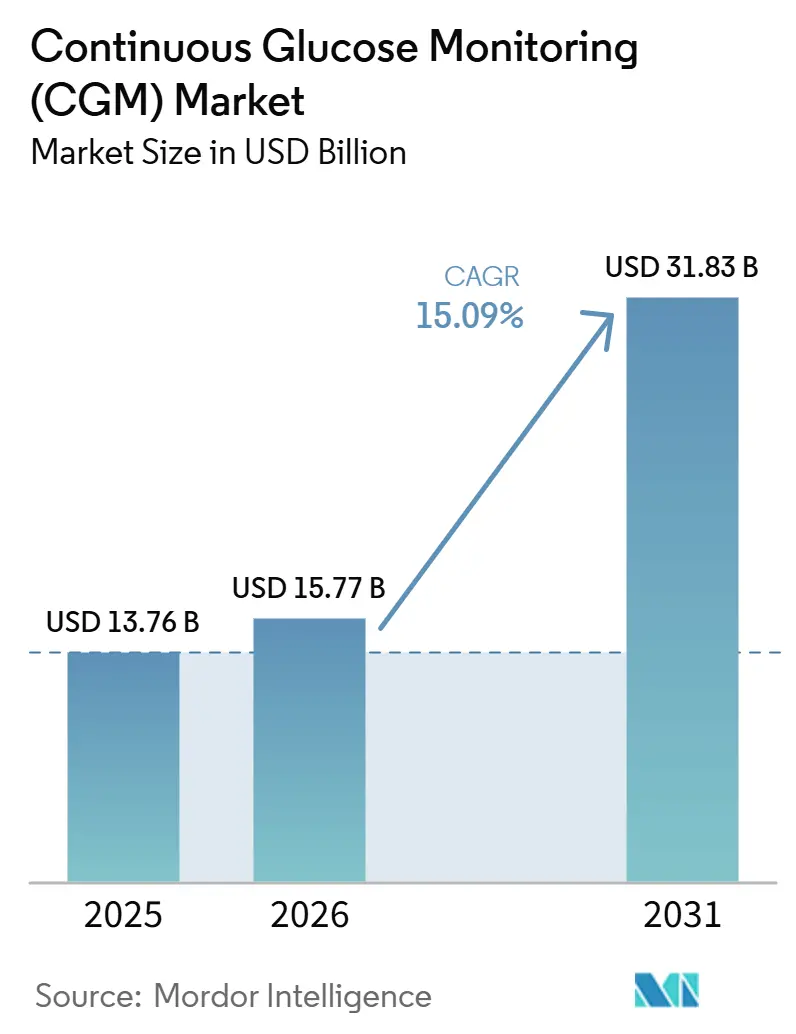

Se espera que el tamaño del Mercado de Monitoreo Continuo de Glucosa crezca de 13,76 mil millones de USD en 2025 a 15,77 mil millones de USD en 2026 y se prevé que alcance los 31,83 mil millones de USD para 2031, a una CAGR del 15,09% durante el período 2026-2031.

El sólido crecimiento se origina en la miniaturización de sensores, el respaldo de los reembolsos y la convergencia entre el bienestar del consumidor y la necesidad médica. América del Norte lidera la generación de ingresos, pero Asia Pacífico registra la adopción más rápida a medida que la penetración de teléfonos inteligentes y la prevalencia de la diabetes convergen. La continua integración entre dispositivos y software crea flujos de ingresos recurrentes que incentivan a los actores establecidos a combinar hardware con suscripciones de análisis. Mientras tanto, los prototipos implantables y no invasivos generan expectativas de que el mercado de monitoreo continuo de glucosa se amplíe hacia casos de uso preventivos y orientados al bienestar.

Conclusiones Clave del Informe

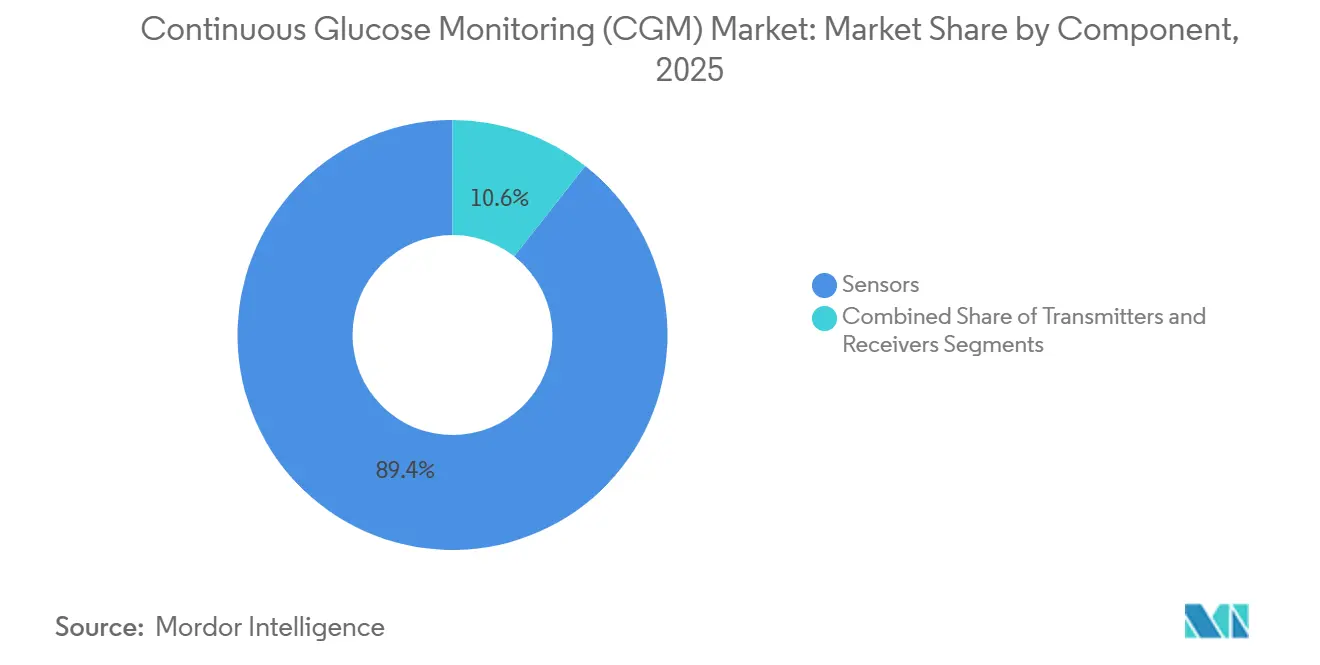

- Por componente, los sensores capturaron el 89,35% de la participación del mercado de monitoreo continuo de glucosa en 2025; los transmisores registraron las caídas más rápidas en el costo unitario, pero solo una CAGR del 5,98% hasta 2031.

- Por usuario final, el uso doméstico y personal representó el 73,62% de la participación del mercado de monitoreo continuo de glucosa en 2025, mientras que se proyecta que la adopción hospitalaria se expanda a una CAGR del 18,05% hasta 2031.

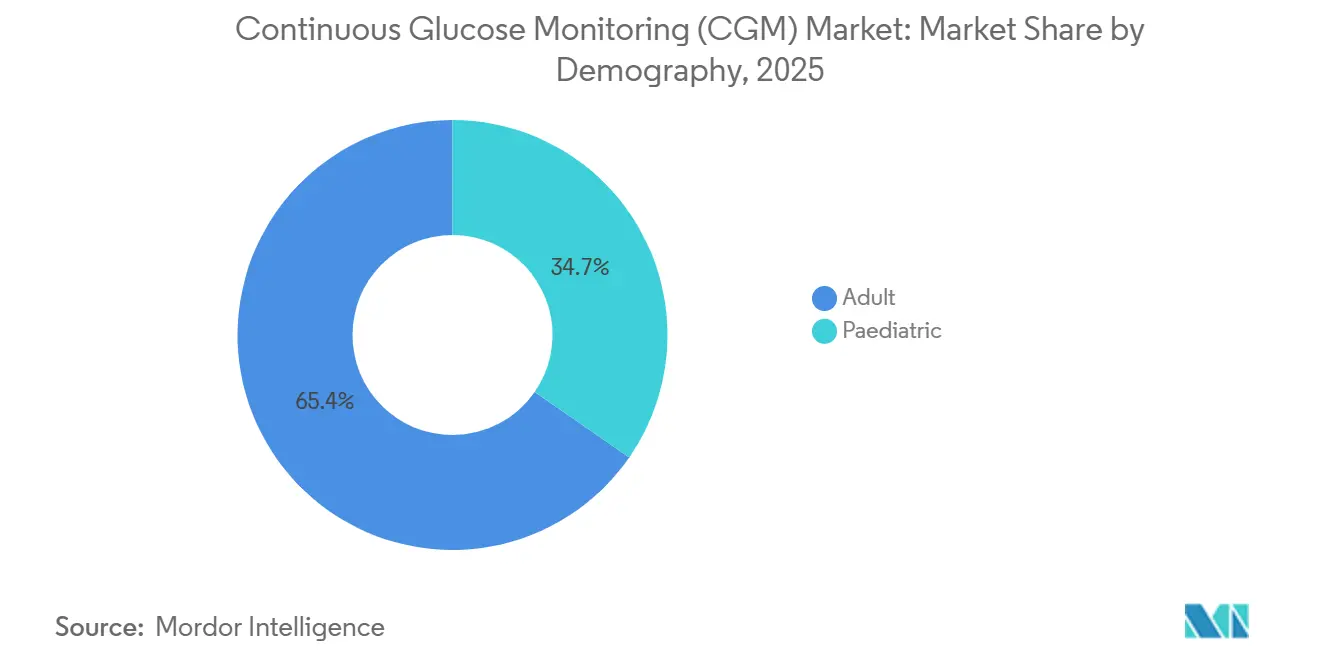

- Por demografía, los usuarios pediátricos representaron el 34,65% de los ingresos de 2025 y avanzan a una CAGR del 17,85% hasta 2031.

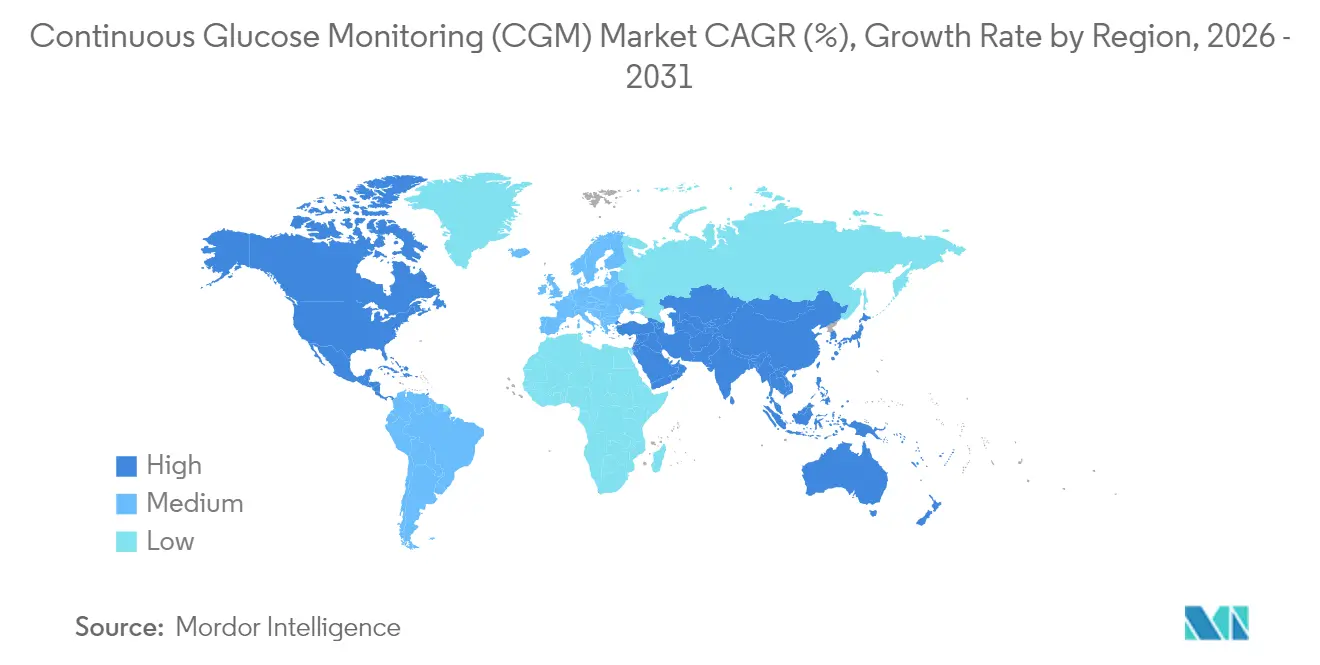

- Por geografía, América del Norte retuvo el 50,55% de la participación en ingresos en 2025; se pronostica que Asia Pacífico registre una CAGR del 15,78% hasta 2031.

- Abbott Laboratories (52,83%), Dexcom (33,89%) y Medtronic (10,10%) controlaron conjuntamente el 96,82% de los envíos de 2025, lo que subraya la alta concentración del mercado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo Continuo de Glucosa (CGM)

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de diabetes y diagnóstico más temprano | +3.5% | Global; más fuerte en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción del monitoreo remoto e integración de telesalud | +2.8% | América del Norte y la UE lideran; Asia-Pacífico se está poniendo al día | Mediano plazo (2-4 años) |

| Miniaturización de sensores y avances en precisión | +2.2% | Global; centros de I+D en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión favorable del reembolso en la OCDE y China | +2.0% | Países de la OCDE y China; extendiéndose a mercados emergentes seleccionados | Corto plazo (≤ 2 años) |

| Expansión del bienestar del consumidor más allá de la diabetes diagnosticada | +1.8% | América del Norte y Europa como primeros adoptantes; proliferación global en curso | Largo plazo (≥ 4 años) |

| Precios por suscripción que reducen las barreras de entrada en países de ingresos bajos y medios | +1.2% | Regiones de ingresos bajos y medios, especialmente Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Diabetes y Diagnóstico más Temprano

La aceleración de la incidencia sustenta la demanda estructural porque el tipo 2 representa el 96% de los casos y está afectando a personas más jóvenes en Asia-Pacífico, donde la edad media de inicio ahora se sitúa por debajo de los 45 años, creando horizontes de monitoreo de décadas, según la FID. El cribado mejorado impulsado por inteligencia artificial identifica cohortes en riesgo con mayor anticipación, lo que promueve el uso preventivo de sensores. La política de Medicare de 2024 abrió el acceso a pacientes con diabetes tipo 2 con episodios hipoglucémicos, ampliando de inmediato la base asegurada. La adopción pediátrica, que ya crece a una CAGR del 18,41%, cabalga sobre esta ola a medida que los cuidadores ven el seguimiento continuo como una red de seguridad para entornos escolares y deportivos.

Rápida Adopción del Monitoreo Remoto e Integración de Telesalud

Los flujos de datos en tiempo real permiten a los médicos gestionar a más personas sin personal adicional, y los reembolsos por códigos CPT en Estados Unidos recompensan a los proveedores que implementan kits de monitoreo remoto de pacientes. Los pacientes rurales en Estados Unidos y en toda Europa obtienen supervisión especializada sin largos desplazamientos, mejorando la adherencia y el control glucémico. Las aplicaciones nativas para teléfonos inteligentes reducen los costos de los receptores dedicados, eliminando barreras para los usuarios más jóvenes y con mayor dominio tecnológico.

Miniaturización de Sensores y Avances en Precisión

Los avances incrementales en el diseño electroquímico redujeron las lecturas de Diferencia Relativa Absoluta Media hasta en un 30%, aumentando la confianza clínica y flexibilizando los calendarios de calibración. El sensor implantable de 365 días de Senseonics señala un movimiento desde los dispositivos desechables hacia soluciones duraderas y de bajo mantenimiento [1]Senseonics Holdings, "Eversense E3 CGM System," senseonics.com. Los prototipos de transistores electroquímicos orgánicos tienen ahora el tamaño de una moneda, apuntando a futuros factores de forma subcutáneos o incluso completamente no invasivos que prometen ampliar el mercado de monitoreo continuo de glucosa más allá de la diabetes.

Expansión Favorable del Reembolso en la OCDE y China

La introducción de nuevos códigos de suministro HCPCS en abril de 2024 permite a los proveedores estadounidenses facturar en ciclos de 90 días, agilizando la logística de reposición y reduciendo el abandono de pacientes. En China, los pagadores provinciales han comenzado a incorporar sensores en los catálogos de beneficios para enfermedades crónicas, siguiendo los pasos dados anteriormente en Japón y Alemania. Las expectativas unificadas de la Unión Europea para la revisión previa a la comercialización simplifican los lanzamientos transfronterizos y reducen los costos de cumplimiento normativo. En conjunto, el movimiento de políticas reduce la exposición al gasto de bolsillo y cataliza el crecimiento del volumen entre las poblaciones aseguradas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de dispositivos y consumibles | -1.5% | Global; más fuerte en países de ingresos bajos y medios y cohortes sin seguro | Corto plazo (≤ 2 años) |

| Preocupaciones de usabilidad por calibración y sobrecarga de datos | -0.8% | Global; adultos mayores y usuarios con aversión a la tecnología son los más afectados | Mediano plazo (2-4 años) |

| Medicamentos para pérdida de peso GLP-1 que reducen la frecuencia de las pruebas | -0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Vulnerabilidades de ciberseguridad y privacidad de datos | -0.4% | Global; los mercados con alta regulación imponen mandatos más estrictos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Dispositivos y Consumibles para Pagadores y Pacientes

Los sensores que requieren reemplazo cada 10 a 14 días cuestan entre USD 100 y 200 por mes para los beneficiarios de Medicare en Estados Unidos después del coseguro, lo que supone una carga para los ingresos fijos[2]Centros de Servicios de Medicare y Medicaid, "Tarifas de Equipos Médicos Duraderos de la Parte B de Medicare 2024," cms.gov . En los países de ingresos bajos y medios, los precios minoristas sin subsidio superan los salarios mensuales promedio. Aunque los modelos de suscripción reducen los costos de entrada, siguen estando fuera del alcance de muchos. Los contratos innovadores de pago por uso o basados en resultados podrían mitigar los obstáculos financieros, aunque su implementación amplia aún está en etapas incipientes.

Medicamentos para Pérdida de Peso GLP-1 que Reducen la Frecuencia de las Pruebas de Glucosa

Los agonistas del receptor GLP-1 de gran éxito mejoran la variabilidad glucémica, lo que podría reducir la necesidad percibida de monitoreo constante. Sin embargo, la evidencia temprana sugiere que combinar los datos de CGM con la dosificación titulada de GLP-1 mejora la adherencia y los resultados del manejo del peso. Los proveedores ahora utilizan las curvas de glucosa para personalizar los regímenes farmacológicos, convirtiendo un aparente sustituto en un impulsor de demanda complementario. No obstante, algunos pacientes con cifras bien controladas podrían aplazar las actualizaciones de sensores, moderando marginalmente el crecimiento del mercado de monitoreo continuo de glucosa hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sensores Dominan a Medida que el Valor se Desplaza hacia Interfaces Ricas en Datos

Los sensores generaron el 89,35% de los ingresos en 2025, sustentando una CAGR del 15,36% que refleja su papel como punto de contacto fisiológico indispensable. La innovación continua en materiales aumentó la vida útil de uso de 10 a 14 días en los desechables convencionales, mientras que las variantes implantables prometen intervalos de reemplazo anuales. La mayor longevidad reduce directamente los costos de propiedad a lo largo del ciclo de vida, convirtiendo el tamaño del mercado de monitoreo continuo de glucosa para sensores en el principal motor de la expansión de los ingresos totales. El hardware de transmisores, por el contrario, registró apenas una CAGR del 5,98%, ya que los módulos de Bluetooth de Baja Energía y la arquitectura de conexión directa al teléfono inteligente convierten esa capa en un producto básico. Los proveedores de plataformas ahora integran las funciones del transmisor en las carcasas de los sensores o en las aplicaciones para teléfonos inteligentes, lo que presiona los márgenes unitarios, pero cautiva a los consumidores mediante configuraciones simplificadas.

La química de sensores de segunda generación aprovecha la estabilización enzimática y las membranas poliméricas para reducir la deriva, lo que permite algoritmos de dosificación de insulina más agresivos y la integración con sistemas de administración automatizada de insulina. Las soluciones implantables de Glucotrack y Senseonics destacan una migración hacia dispositivos de bajo perfil y bajo mantenimiento que podrían abrir nichos ocupacionales y deportivos previamente desatendidos. A medida que los sensores evolucionan hacia activos semi-implantables, los análisis de software y las suscripciones en la nube acumulan una participación creciente en el gasto del usuario, desplazando la creación de valor del hardware hacia los servicios de datos longitudinales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Cuidado en el Hogar Construye una Cultura de Autogestión

Los usuarios domésticos y personales ya representan el 73,62% de los ingresos de 2025 y muestran una tendencia del 15,25% de CAGR hasta 2031. El movimiento de la FDA para permitir la compra de sensores sin receta elimina la fricción de la prescripción, permitiendo a los consumidores actualizar directamente cuando se lanzan nuevas funciones. Los reembolsos por monitoreo remoto de pacientes también motivan a los médicos a prescribir sensores para una atención proactiva en lugar de reactiva, asegurando que el tamaño del mercado de monitoreo continuo de glucosa se expanda en paralelo con la infraestructura de atención virtual. Los entornos hospitalarios, aunque más pequeños con una participación del 26,38%, muestran un mayor impulso en términos monetarios, con una CAGR del 18,05%, a medida que las lecturas continuas ganan aceptación en los flujos de trabajo perioperatorios y de cuidados críticos donde la hiperglucemia prolonga las estancias.

La adopción en el hogar depende de aplicaciones intuitivas que gamifican los objetivos y alertan a los cuidadores en tiempo real. Las API en la nube alimentan los datos hacia servicios de coaching en telediabetes, transformando los registros episódicos de punción digital en perspectivas conductuales dinámicas. En el ámbito hospitalario, la escasez de personal hace que los flujos continuos sean atractivos porque reducen drásticamente las rondas de pruebas manuales. En conjunto, ambos entornos consolidan a los usuarios en torno a nubes de datos unificadas, aumentando los costos de cambio y reforzando los ecosistemas de software duopolísticos gestionados por Abbott y Dexcom.

Por Demografía: La Pediatría Lidera la Cohorte de Alto Crecimiento

El segmento pediátrico representó el 34,65% de la facturación de 2025 y avanzó a una CAGR del 17,85%, superando la trayectoria del 15,10% del segmento adulto. Las escuelas, los equipos deportivos y las aplicaciones de monitoreo parental subrayan cómo los flujos de trabajo pediátricos difieren de las normas adultas, impulsando características de producto adaptadas como mayor alcance Bluetooth y perfiles discretos. Las campañas de salud pública que promueven el diagnóstico temprano amplían aún más el tamaño del mercado de monitoreo continuo de glucosa dentro de esta cohorte, ya que las necesidades de monitoreo de por vida comienzan poco después del inicio de la enfermedad. La adopción en adultos sigue siendo significativa, pero está cada vez más orientada hacia pacientes recién diagnosticados en mercados emergentes y adultos mayores con regímenes de polifarmacia que aumentan el riesgo de hipoglucemia.

El avance pediátrico también refleja el reconocimiento regulatorio, como la aprobación de la FDA de Estados Unidos de sensores calibrados en fábrica para pacientes de dos años en adelante, eliminando las prescripciones previas basadas en la edad. En Europa, los sistemas con marcado CE se integran con bombas de insulina para automatizar los ajustes basales, aliviando la carga de los cuidadores. La ampliación de la cobertura de los planes de salud escolar complementa estas medidas, garantizando el acceso temprano e incorporando la familiaridad con el CGM que se traduce en lealtad de marca a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una participación del 50,55% en 2025, respaldada por marcos de seguros consolidados y un alto nivel de conocimiento de los dispositivos. Se prevé que la región añada USD 7,87 mil millones en ventas incrementales a una CAGR del 15,05% hasta 2031. La política de Medicare de abril de 2024 amplió la elegibilidad a los diabéticos tipo 2 con hipoglucemia documentada, desbloqueando una cohorte adulta latente y asegurando un crecimiento sostenido de las unidades. El sistema de pagador único de Canadá alinea los formularios a nivel nacional, suavizando las disparidades provinciales, mientras que las reformas de seguridad social de México amplían el reembolso de dispositivos en los centros urbanos.

Asia-Pacífico, con una participación actual del 18,85%, registra la CAGR más pronunciada del 15,78%. La Lista Nacional de Medicamentos Reembolsables de China comenzó a pilotar la inclusión de sensores en 2025, y los fabricantes nacionales están escalando para satisfacer la demanda en ciudades de segundo nivel. La alta penetración de teléfonos inteligentes en India, junto con las aplicaciones de seguro de pago por uso, reduce las barreras de entrada para los hogares. Japón y Corea del Sur mantienen una alta adopción per cápita porque las grandes empresas de electrónica de consumo integran módulos de glucosa en dispositivos portátiles multipropósito, una tendencia que probablemente se extenderá por el Sudeste Asiático.

Europa ofrece un crecimiento de un solo dígito medio respaldado por la cobertura universal y la contratación coordinada. Alemania defiende el CGM como el estándar de atención para los pacientes con diabetes tipo 1, mientras que el Plan a Largo Plazo del Servicio Nacional de Salud del Reino Unido subvenciona las actualizaciones de hardware a modelos calibrados en fábrica. Los mercados de Europa del Este emergen como espacios en blanco; la República Checa y Polonia introdujeron financiación piloto en 2025, aprovechando los fondos estructurales de la Unión Europea para modernizar la atención de la diabetes.

Panorama Competitivo

El mercado de monitoreo continuo de glucosa está altamente concentrado: Abbott controla el 52,83% de los ingresos de 2025, Dexcom representa el 33,89% y Medtronic el 10,10%. En conjunto, los tres primeros poseen el 96,82%, dejando una participación muy pequeña para los actores de nicho o emergentes. Dicha dominancia financia la investigación y el desarrollo a gran escala, lo que se evidencia en el lanzamiento por parte de Abbott de su sensor de cuarta generación con lecturas integradas de cetonas, anunciado en junio de 2025. Dexcom responde con un ecosistema en la nube verticalmente integrado que superpone análisis predictivos sobre las curvas de glucosa sin procesar para mejorar el flujo de trabajo clínico.

Las alianzas estratégicas refuerzan las ventajas competitivas de los actores establecidos. Abbott y Medtronic firmaron un acuerdo global de intercambio de datos e integración de bombas en agosto de 2024, lo que permite que los sensores Libre impulsen los sistemas de circuito cerrado de Medtronic. Al mismo tiempo, Tandem Diabetes se asoció con Abbott para codesarrollar sensores de doble analito que cubren glucosa y cetonas para una supervisión metabólica integral. La distensión en materia de patentes entre Abbott y Dexcom a principios de 2025 redujo los litigios y abrió licencias cruzadas que aceleran los objetivos de miniaturización y tiempo de uso.

Los nuevos competidores apuntan a espacios tecnológicos sin explotar. Senseonics obtuvo el marcado CE para un sensor implantable de un año de duración; RSP Systems publicó la validación revisada por pares de su GlucoBeam óptico en Nature Scientific Reports, reportando una precisión comparable a las referencias de punción digital. Glucotrack avanzó con un dispositivo implantable mínimamente invasivo que utiliza espectroscopía de impedancia y obtuvo la aprobación del Comité de Ética en Investigación en Salud de Australia para su ensayo fundamental en mayo de 2025. Sin embargo, las elevadas barreras regulatorias y las exigencias de evidencia clínica mantienen limitada la competencia a gran escala, sosteniendo precios premium y altos márgenes brutos para el duopolio líder.

Líderes de la Industria de Monitoreo Continuo de Glucosa (CGM)

Medtronic Plc

Dexcom, Inc.

Abbott Laboratories

Senseonics Holdings, Inc.

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tandem Diabetes y Abbott comenzaron a codesarrollar una plataforma de sensores de glucosa y cetonas destinada a mitigar el riesgo de cetoacidosis diabética.

- Mayo de 2025: Glucotrack obtuvo la aprobación del Comité de Ética de Investigación en Salud de Australia para iniciar ensayos clínicos de su monitor continuo de glucosa en sangre implantable.

- Abril de 2025: El GlucoBeam óptico de RSP Systems obtuvo validación revisada por pares en Nature Scientific Reports, evidenciando una precisión no invasiva comparable al muestreo capilar.

- Agosto de 2024: Abbott y Medtronic formalizaron una asociación para vincular los sensores FreeStyle Libre con las bombas de insulina de Medtronic para una terapia automatizada.

- Febrero de 2024: La FDA de Estados Unidos emitió una carta de advertencia citando deficiencias de fabricación en la planta de Dexcom en San Diego, lo que motivó una hoja de ruta de mejora de la calidad.

Alcance del Informe Global del Mercado de Monitoreo Continuo de Glucosa (CGM)

Según el alcance del informe, los pacientes pueden controlar la diabetes tipo 1 o tipo 2 con el uso de dispositivos de monitoreo continuo de glucosa (CGM) realizando menos pruebas de punción digital. Los niveles de azúcar en sangre son monitoreados continuamente por un sensor ubicado justo debajo de la piel. Los resultados se envían a través de un transmisor a un teléfono celular o tecnología portátil. El mercado de monitoreo continuo de glucosa está segmentado por componente, usuario final y geografía. Por componente, el mercado está segmentado en sensores y duraderos. El segmento de usuario final se divide a su vez en hospitales/clínicas y hogar/uso personal. El informe también cubre los tamaños de mercado y las previsiones para los principales países de las diferentes regiones. El tamaño del mercado se proporciona para cada segmento en términos de valor (USD).

| Sensores |

| Transmisores |

| Receptores |

| Hospitales / Clínicas |

| Hogar / Uso Personal |

| Adultos |

| Pediátrico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | Japón |

| Corea del Sur | |

| China | |

| India | |

| Australia | |

| Vietnam | |

| Malasia | |

| Indonesia | |

| Filipinas | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Irán | |

| Egipto | |

| Omán | |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Sensores | |

| Transmisores | ||

| Receptores | ||

| Por Usuario Final | Hospitales / Clínicas | |

| Hogar / Uso Personal | ||

| Por Demografía | Adultos | |

| Pediátrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | Japón | |

| Corea del Sur | ||

| China | ||

| India | ||

| Australia | ||

| Vietnam | ||

| Malasia | ||

| Indonesia | ||

| Filipinas | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Irán | ||

| Egipto | ||

| Omán | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de monitoreo continuo de glucosa?

El tamaño del mercado de monitoreo continuo de glucosa es de 15,77 mil millones de USD en 2026, con una CAGR proyectada del 15,09% hasta 2031.

¿Qué segmento de componentes crece más rápido?

Los sensores, que ya poseen el 89,35% de la participación, avanzan a una CAGR del 15,36% debido a una mayor vida útil de uso y una mayor precisión.

¿Por qué América del Norte es el mayor mercado regional?

La expansión de la cobertura de Medicare, la alta adopción tecnológica y las estructuras de reembolso establecidas respaldan una participación de ingresos del 50,55% y una perspectiva de CAGR del 15,05%.

¿Cómo afectan los medicamentos para pérdida de peso GLP-1 a la demanda de CGM?

Si bien un mejor control glucémico podría reducir la frecuencia de las pruebas, los proveedores combinan cada vez más el CGM con la terapia GLP-1 para una titulación de precisión, mitigando cualquier impacto negativo.

¿Qué avances se esperan en la tecnología de CGM para 2031?

Los sensores implantables de 365 días y los monitores ópticos no invasivos validados se encuentran en etapas avanzadas de desarrollo, prometiendo mayor comodidad y aplicaciones de bienestar más amplias.

Última actualización de la página el: