Tamaño y Cuota del Mercado de Empresas de Artes Escénicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

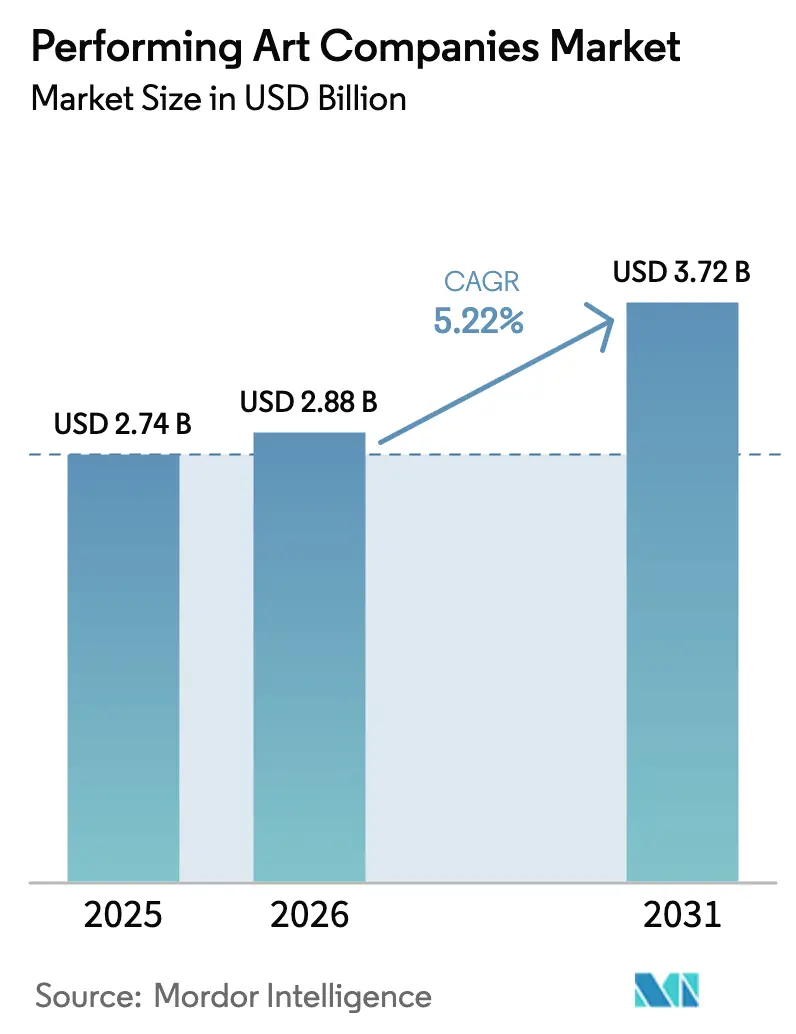

| Tamaño del Mercado (2026) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

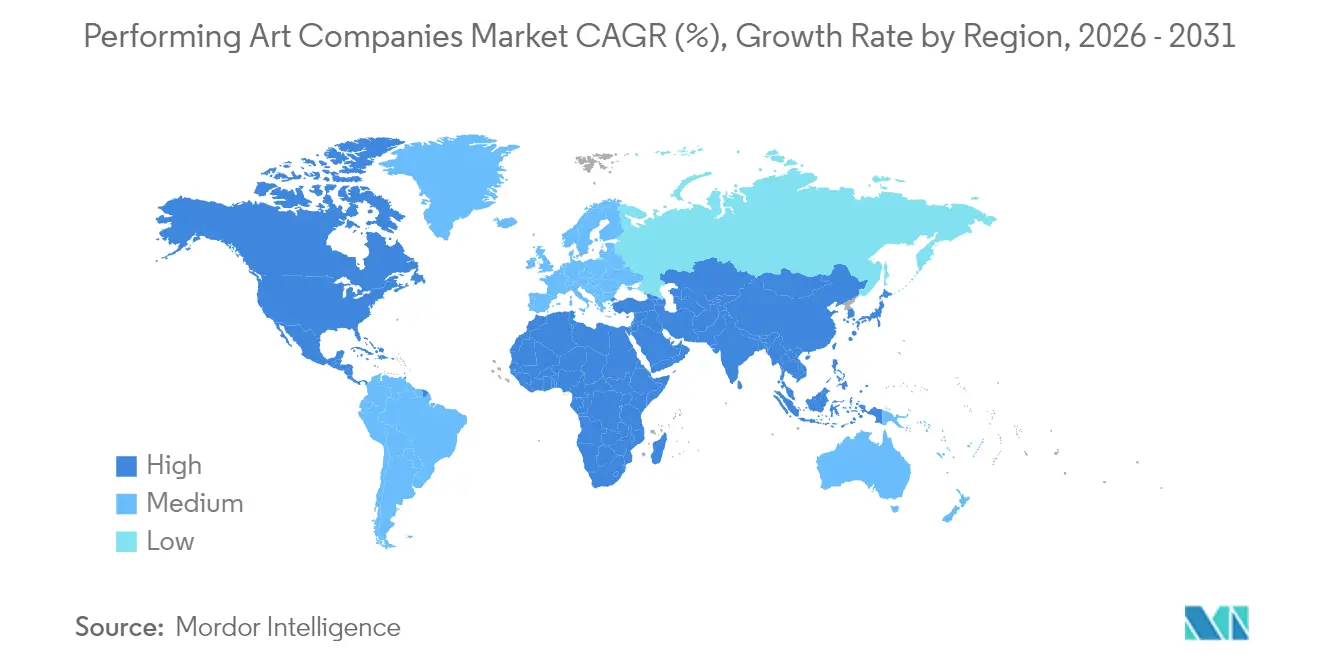

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

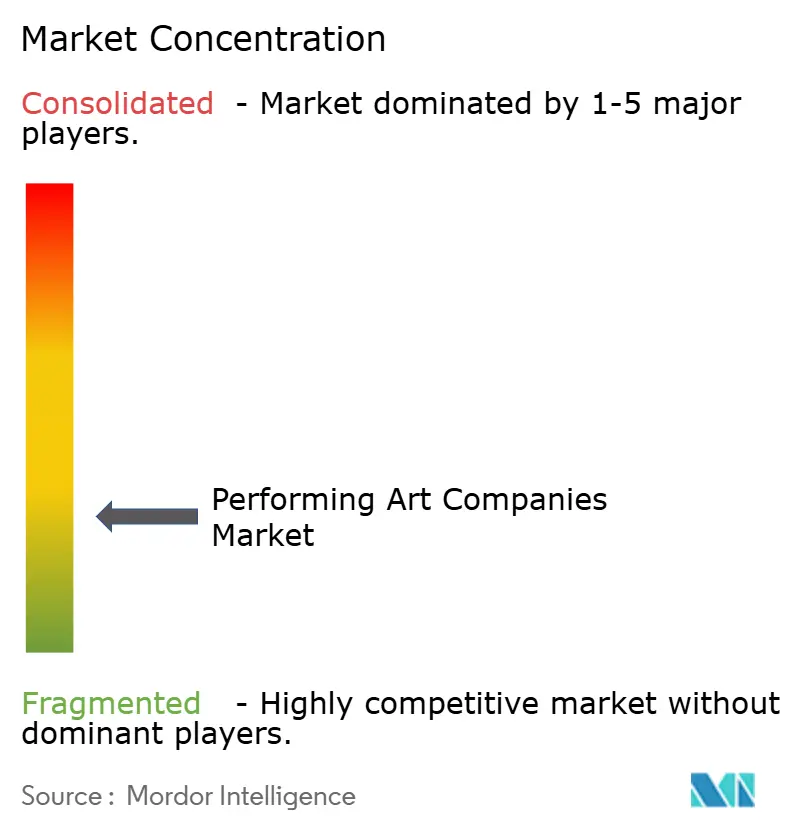

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empresas de Artes Escénicas por Mordor Intelligence

El tamaño del Mercado de Empresas de Artes Escénicas en 2026 se estima en USD 2.880 millones, creciendo desde el valor de 2025 de USD 2.740 millones con proyecciones para 2031 que muestran USD 3.720 millones, creciendo a una CAGR del 5,22% durante 2026-2031.

La industria de eventos en vivo está experimentando una sólida recuperación, con ventas de entradas en América del Norte, el Reino Unido e Irlanda que han alcanzado el 93% de los niveles de 2019. Esta recuperación pone de manifiesto la fuerte demanda de los consumidores por experiencias culturales presenciales, enfatizando la resiliencia del sector y la continua priorización del entretenimiento en vivo por parte del público [1]Spektrix, "Panel de Control de Ventas de Entradas," spektrix.com . Los patrocinios corporativos, los incentivos fiscales gubernamentales y la adopción de tecnología inmersiva proporcionan impulso adicional, mientras que la consolidación selectiva y la fijación dinámica de precios fortalecen la economía de los recintos. Al mismo tiempo, las interrupciones relacionadas con el clima, la sustitución por plataformas de streaming y el aumento de los costos de producción presentan vientos en contra estructurales que moderan la trayectoria de crecimiento. El mercado de empresas de artes escénicas continúa recompensando a los actores que reducen el riesgo operativo, aprovechan la fijación de precios basada en datos y cultivan experiencias de audiencia diferenciadas.

Conclusiones Clave del Informe

- Por tipo de arte escénico, la música y la ópera lideraron con el 43,25% de la cuota del mercado de empresas de artes escénicas en 2025, mientras que la Danza proyecta expandirse a una CAGR del 9,35% hasta 2031.

- Por tipo de recinto, los teatros tradicionales representaron el 52,20% del tamaño del mercado de empresas de artes escénicas en 2025, mientras que los Estadios registrarán la CAGR más rápida del 7,82% hasta 2031.

- Por nivel de precio de entrada, los asientos de rango medio capturaron el 53,60% de los ingresos del mercado de empresas de artes escénicas en 2025; las entradas Premium representan la banda de mayor crecimiento con una CAGR del 6,95% hasta 2031.

- Por región, América del Norte mantuvo el 37,40% de la cuota del mercado de empresas de artes escénicas en 2025; Asia-Pacífico está preparada para registrar la CAGR regional más alta del 8,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empresas de Artes Escénicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación pospandémica en la asistencia a eventos en vivo | +0.8% | Global; fuerte en el Reino Unido e Irlanda | Corto plazo (≤ 2 años) |

| Auge de la venta de entradas digital y la fijación dinámica de precios | +0.5% | América del Norte y la UE; expansión hacia APAC | Mediano plazo (2-4 años) |

| Crecimiento del patrocinio corporativo y las asociaciones de marca | +0.4% | Metrópolis globales | Mediano plazo (2-4 años) |

| Financiamiento cultural gubernamental e incentivos fiscales | +0.3% | Reino Unido, Australia, Brasil, Oriente Medio | Largo plazo (≥ 4 años) |

| Actuaciones híbridas inmersivas habilitadas por XR | +0.2% | América del Norte y la UE lideran | Largo plazo (≥ 4 años) |

| Expansión en megaciudades emergentes | +0.6% | Núcleo APAC; desbordamiento hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación pospandémica en la asistencia a eventos en vivo

El entretenimiento en vivo ha resurgido como un pilar cultural fundamental a medida que los consumidores buscan experiencias comunitarias no disponibles a través de plataformas digitales. Las ventas de entradas en el Reino Unido e Irlanda ahora superan los niveles previos a la COVID-19, y América del Norte se acerca a la recuperación total. Los festivales ilustran este resurgimiento; el Festival de Edimburgo vendió 2,6 millones de entradas en 3.746 espectáculos en 2024, lo que señala que la programación a gran escala puede prosperar a pesar de las presiones de costos [2]Culture Hive, "Chicago Symphony Orchestra sobre Fijación Dinámica de Precios," culturehive.co.uk. El momentum continuado depende de que los recintos mantengan los protocolos de salud sin menoscabar la atmósfera comunitaria que diferencia las actuaciones en vivo. Los operadores que invierten en medidas de confianza del cliente y experiencias fluidas en el lugar están captando una demanda desproporcionada, reforzando el mercado de empresas de artes escénicas como una vía de crecimiento pospandémico resiliente.

Auge de la venta de entradas digital y la fijación dinámica de precios

La fijación dinámica de precios ha evolucionado de pilotos aislados a convertirse en una herramienta central de gestión de ingresos. La Chicago Symphony Orchestra amplió sus categorías de precios de 13 a 20, añadiendo USD 250.000 anuales e impulsando la retención de suscripciones al 87% [3]GOV.UK, "Tasas Permanentes de Desgravación Fiscal para Teatros," gov.uk . Las iniciativas regulatorias, como la implementación en Estados Unidos de la Regla sobre Tarifas Ocultas, tienen como objetivo estandarizar las divulgaciones de precios, mejorando así la transparencia en los mecanismos de fijación de precios. Este marco regulatorio ha aumentado la aceptación de los consumidores de los ajustes de precios impulsados por algoritmos al garantizar mayor claridad. Los recintos utilizan ahora análisis avanzados para incorporar métricas de demanda en tiempo real, datos de programación de la competencia y pronósticos meteorológicos en sus estrategias de precios. Estos enfoques basados en datos permiten a las empresas de artes escénicas optimizar la generación de ingresos, lo que a su vez apoya la expansión de su tamaño de mercado al facilitar la producción de actuaciones adicionales.

Crecimiento del patrocinio corporativo y las asociaciones de marca

Las estrategias de patrocinio están transitando cada vez más desde las subvenciones filantrópicas tradicionales hacia activaciones de marca colaborativas y medibles. La asociación de UBS con el Museo Guggenheim ejemplifica cómo las instituciones financieras utilizan estratégicamente las afiliaciones culturales para fortalecer el vínculo con clientes adinerados al tiempo que apoyan a artistas poco representados. Destacadas corporaciones globales, como J.P. Morgan Chase y ExxonMobil, han asignado presupuestos multimillonarios a iniciativas de artes escénicas, destacando el potencial de marketing y el valor estratégico de este sector. Para las empresas que operan en el mercado de artes escénicas, estas asociaciones integradas sirven como un medio para diversificar las fuentes de ingresos y ampliar su influencia creativa, mejorando así su posicionamiento general en el mercado y su ventaja competitiva.

Financiamiento cultural gubernamental e incentivos fiscales

Los responsables de políticas en economías maduras y emergentes reconocen los efectos multiplicadores del gasto cultural. El Reino Unido mantendrá la Desgravación Fiscal para Teatros en el 40% para las producciones no itinerantes y el 45% para las obras itinerantes a partir de abril de 2025, aliviando las presiones de costos sobre los productores [4]British Theatre Guide, "Edimburgo 2024 en Resumen," britishtheatreguide.info . La expansión en Australia del Descuento para Productores para abarcar series dramáticas de alto valor y la continua utilización en Brasil de la Ley Rouanet para atraer capital privado hacia proyectos culturales destacan medidas políticas estratégicas orientadas a fomentar el crecimiento en el mercado de artes escénicas. Estas iniciativas crean ventajas competitivas para estos países al influir en las decisiones de localización a favor de jurisdicciones con marcos regulatorios favorables, aumentando así su cuota de mercado dentro del sector de las artes escénicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de plataformas de streaming bajo demanda | -0.7% | Global; aguda en América del Norte | Mediano plazo (2-4 años) |

| Aumento de los costos de producción y seguros de talento | -0.5% | Global; intenso en los principales centros urbanos | Corto plazo (≤ 2 años) |

| Interrupciones relacionadas con el clima en recintos al aire libre | -0.3% | Regiones globales con riesgo climático | Largo plazo (≥ 4 años) |

| Inflación salarial por sindicalización del talento | -0.4% | América del Norte, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de plataformas de entretenimiento de streaming bajo demanda

Las plataformas de streaming están ejerciendo presión sobre los presupuestos de ocio y reduciendo significativamente las ventanas de lanzamiento tradicionales, generando cambios notables en el comportamiento del consumidor. La investigación académica ha identificado una correlación entre la entrada de Netflix en el mercado estadounidense y una disminución en los ingresos del cine, destacando riesgos potenciales para segmentos adyacentes del entretenimiento en vivo. Sin embargo, los efectos complementarios siguen siendo evidentes, ya que estudios empíricos indican que las actuaciones en vivo pueden impulsar una mayor demanda de streaming en YouTube al mejorar la visibilidad de los artistas y el compromiso de la audiencia. Para abordar el riesgo de sustitución, las empresas que operan en el mercado de artes escénicas están adoptando una diferenciación estratégica. Estas estrategias incluyen la creación de atmósferas inmersivas y atractivas, el aprovechamiento de formatos híbridos de transmisión en vivo y el fomento de experiencias exclusivas impulsadas por la comunidad que las plataformas digitales no pueden replicar eficazmente.

Aumento de los costos de producción y seguros de talento

Los presupuestos de producción de Broadway están experimentando aumentos sustanciales, mientras que los teatros del Reino Unido se enfrentan al aumento de los gastos de calefacción que amenazan su sostenibilidad operativa. Además, los aumentos pospandémicos en las primas de seguros para la cobertura de interrupción de actuaciones han intensificado las presiones financieras en toda la industria. Estas escaladas de costos están obligando a los productores a tomar decisiones estratégicas, ya sea absorbiendo el gasto adicional o trasladándolo a los consumidores, lo que podría influir potencialmente en la demanda del mercado. En este entorno desafiante, la implementación de marcos sólidos de gestión de costos y el aprovechamiento de las oportunidades de desgravación fiscal se han vuelto imperativos para garantizar la rentabilidad y mantener la competitividad en el mercado de artes escénicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Arte Escénico: El Dominio de la Música Impulsa la Innovación

La Música y la Ópera reclamaron el 43,25% de la cuota del mercado de empresas de artes escénicas en 2025, aprovechando la escalabilidad de las giras y las colaboraciones entre marcas que extienden los ingresos más allá de los recintos individuales. Los requisitos técnicos estandarizados del segmento facilitan la replicación en múltiples mercados, sustentando su liderazgo en el tamaño del mercado de empresas de artes escénicas. La Danza, por el contrario, registra la CAGR más rápida del 9,35% gracias a la coreografía visualmente dinámica popularizada a través de las redes sociales, lo que amplía su alcance hacia demografías más jóvenes. El Teatro mantiene volúmenes estables a través de modelos de suscripción y subsidios institucionales, mientras que el Circo y Otras Formas de Arte se benefician de la demanda del turismo experiencial.

Los avances tecnológicos están transformando significativamente el panorama de los segmentos. Por ejemplo, el generador de guiones de inteligencia artificial en tiempo real de la Universidad de Stanford facilita la creación de narrativas adaptativas, mejorando la eficiencia y la personalización de la producción de contenidos. Del mismo modo, el aria de ópera compuesto por inteligencia artificial en Dresde ejemplifica el potencial de la inteligencia artificial para ampliar los límites de la innovación artística. La creciente adopción de formatos híbridos está disolviendo aún más las fronteras disciplinarias tradicionales, lo que obliga a las empresas que operan en el mercado de artes escénicas a reconsiderar y refinar estratégicamente su posicionamiento para mantenerse competitivas y relevantes en este entorno en evolución.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Recinto: La Economía de los Estadios Transforma la Industria

Los Teatros Tradicionales capturaron el 52,20% de los ingresos en 2025 al capitalizar la fidelidad de las suscripciones y la programación flexible que abarca géneros. Los Estadios, sin embargo, están escalando más rápido con una CAGR del 7,82% a medida que los artistas de primer nivel adoptan residencias de gran formato que concentran los ingresos por espectáculo. La residencia de 10 noches de Adele en Múnich en una estructura a medida de 73.000 asientos ilustra cómo la economía de los estadios genera turismo de destino y gasto local auxiliar.

Las Salas de Conciertos ocupan un nicho acústico, atendiendo a los aficionados al clásico y al jazz que valoran la integridad del sonido. Sadler's Wells East, un recinto multipropósito de nueva creación, ha implementado un modelo de precios estratégico que combina el compromiso comunitario con la viabilidad comercial. Al ofrecer la mitad de sus entradas a precios iguales o inferiores a las tarifas estándar del mercado, el recinto garantiza la accesibilidad para las comunidades locales mientras atrae simultáneamente ingresos a través de producciones internacionales de alto perfil. Este enfoque equilibra la responsabilidad social con la sostenibilidad financiera, posicionando al recinto como un centro cultural inclusivo y un actor competitivo en el mercado global del entretenimiento. Estos modelos híbridos demuestran que la rentabilidad y la inclusión pueden coexistir, fomentando una adopción más amplia en todo el mercado de empresas de artes escénicas.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Precio de Entrada: El Crecimiento Premium Señala la Sofisticación del Mercado

Las entradas de rango medio retuvieron el 53,60% del tamaño del mercado de empresas de artes escénicas en 2025, equilibrando la asequibilidad y la rentabilidad. Los niveles Premium, que incluyen acceso entre bastidores y hospitalidad de lujo, se expandirán a una CAGR del 6,95% hasta 2031 gracias a la preferencia de los consumidores adinerados por la exclusividad. Los asientos Económicos permiten a los recintos cultivar audiencias futuras, aunque la fijación dinámica de precios convierte los descuentos fijos en inventario optimizado por rendimiento.

Los algoritmos avanzados, similares a los utilizados en la industria aérea, están ahora permitiendo la segmentación de la demanda con un alto grado de precisión. La implementación por parte de la Chicago Symphony Orchestra de un modelo de precios multibanda ejemplifica una estrategia eficaz para generar ingresos incrementales mientras se mantiene la fidelidad de los abonados habituales. A medida que la adopción de estrategias de precios basadas en datos aumenta en el mercado de artes escénicas, se espera que la proporción de ofertas premium crezca, contribuyendo a mejorar los márgenes de beneficio generales dentro del mercado.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 37,40% de los ingresos de 2025 impulsada por el reconocimiento global de marca de Broadway y una extensa red de patrocinios corporativos. Live Nation Entertainment gestiona un amplio portafolio de recintos y facilita la venta de más de 620 millones de entradas anualmente. Esta escala operativa subraya la capacidad de la empresa para aprovechar las ventajas regionales, mejorando su presencia en el mercado y su ventaja competitiva dentro de la industria global del entretenimiento en vivo. El amplio alcance y las capacidades de venta de entradas de la empresa la posicionan como un actor dominante, impulsando el crecimiento y reforzando su liderazgo en el sector. Sin embargo, la demanda antimonopolio del Departamento de Justicia de los Estados Unidos presentada en mayo de 2024 cuestiona la integración vertical y podría democratizar la competencia entre promotores. Para sostener el crecimiento, los operadores de América del Norte están refinando la fijación dinámica de precios, adaptando los recintos frente al clima y mejorando el alcance comunitario, todo ello crítico para mantener la cuota en el mercado de empresas de artes escénicas.

Asia-Pacífico se erige como el territorio de mayor crecimiento, con una CAGR del 8,05% hasta 2031 impulsada por masivas inversiones en infraestructura cultural. Entre 1998 y 2015, China construyó 360 grandes teatros, superando significativamente el total construido en Europa durante los últimos 70 años. La creciente prominencia del turismo de conciertos impulsa aún más la demanda del mercado. Por ejemplo, se anticipa que la residencia de Taylor Swift en Singapur contribuirá con cientos de millones de dólares al PIB local, destacando el impacto económico de dichos eventos. Además, la emergencia de las megaciudades proporciona bases de consumidores densamente pobladas, garantizando un flujo constante de oportunidades de crecimiento para las empresas que operan dentro del mercado de artes escénicas.

Panorama Competitivo

El mercado de empresas de artes escénicas está moderadamente fragmentado; las cinco entidades más grandes controlan únicamente una cuarta parte de la cuota combinada, dejando amplio espacio para innovadores de nicho. El modelo verticalmente integrado de Live Nation Entertainment enfrenta vientos regulatorios en contra tras la demanda antimonopolio del Departamento de Justicia presentada en mayo de 2024, que podría desmantelar su dominio en la venta de entradas y la promoción, y ampliar las oportunidades para operadores más pequeños. La desinversión de AEG de ASM Global a Legends consolida la gestión de recintos y la experiencia en hospitalidad, señalando una realineación estratégica hacia plataformas de servicio integral.

El capital privado continúa fluyendo hacia proveedores de servicios habilitados por tecnología. La adquisición de una participación mayoritaria en TAIT por parte de Goldman Sachs subraya la confianza en la automatización de la producción y la tecnología inmersiva para diferenciar los espectáculos en vivo. Las empresas emergentes especializadas en superposiciones de XR, contenido generado por inteligencia artificial y diseño de escenarios adaptados al clima están creando nichos defendibles al resolver puntos débiles que los actores establecidos pasan por alto. Mientras tanto, los sindicatos aseguran aumentos salariales y protecciones frente a la inteligencia artificial, presionando a la dirección para optimizar costos y ampliar las ofertas de alto margen. El mercado de empresas de artes escénicas, por tanto, recompensa la agilidad, la adopción tecnológica y el dominio regulatorio.

Líderes de la Industria de Empresas de Artes Escénicas

Live Nation Entertainment

Cirque du Soleil Entertainment Group

Ambassador Theatre Group

Shubert Organization

AEG Presents (Anschutz Entertainment Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: AEG y Onex completaron la venta de ASM Global a Legends, integrando un portafolio global de recintos con plataformas avanzadas de hospitalidad y datos.

- Julio de 2024: Goldman Sachs tomó una participación mayoritaria en TAIT, posicionándose para escalar soluciones tecnológicas que impulsen espectáculos en vivo complejos.

- Mayo de 2024: Program Productions adquirió Rhino Staging, ampliando las capacidades de gestión laboral para eventos de gira.

- Marzo de 2024: Lagos presentó planes para un centro de entretenimiento con capacidad para 12.000 asientos con el fin de atraer giras internacionales.

Alcance del Informe Global del Mercado de Empresas de Artes Escénicas

El mercado de empresas de artes escénicas hace referencia a la industria que implica la producción y presentación de actuaciones en vivo, incluyendo teatro, danza, música, ópera, comedia y otras formas de entretenimiento. La investigación cubre un exhaustivo análisis de antecedentes del mercado de empresas de artes escénicas, incluyendo una evaluación del estado de la economía, una visión general del mercado, una estimación del tamaño del mercado para los segmentos más importantes, las nuevas tendencias del mercado, la dinámica del mercado y los perfiles de las empresas más relevantes. El mercado de empresas de artes escénicas se segmenta por tipo, que incluye teatro, música y ópera, danza, circo y otras formas de arte; por tipo de recinto, incluyendo salas de conciertos, teatros y estadios; por precio de entrada, incluyendo premium, rango medio y económico; y por geografía, incluyendo América del Norte, Asia-Pacífico, Europa, América del Sur y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de empresas de artes escénicas en términos de ingresos (USD) para todos los segmentos mencionados.

| Teatro |

| Música y Ópera |

| Danza |

| Circo y Otras Formas de Arte |

| Salas de Conciertos |

| Teatros |

| Estadios |

| Premium |

| Rango Medio |

| Económico |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Arte Escénico | Teatro | |

| Música y Ópera | ||

| Danza | ||

| Circo y Otras Formas de Arte | ||

| Por Tipo de Recinto | Salas de Conciertos | |

| Teatros | ||

| Estadios | ||

| Por Precio de Entrada | Premium | |

| Rango Medio | ||

| Económico | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de empresas de artes escénicas en 2026?

El tamaño del mercado de empresas de artes escénicas se sitúa en USD 2.880 millones en 2026 y se proyecta que alcance USD 3.720 millones en 2031.

¿Cuál es la tasa de crecimiento esperada para las empresas de artes escénicas hasta 2031?

Se prevé que el mercado crezca a una CAGR del 5,22% de 2026 a 2031.

¿Qué segmento de artes escénicas crece más rápido durante el período de previsión?

Se proyecta que la Danza registre una CAGR del 9,35%, convirtiéndola en la disciplina de mayor crecimiento.

¿Qué región geográfica liderará el crecimiento?

Se espera que Asia-Pacífico registre la CAGR regional más alta del 8,05% hasta 2031.

¿Cómo están utilizando la tecnología los recintos para impulsar los ingresos?

Los algoritmos de fijación dinámica de precios y las experiencias inmersivas de XR ayudan a los recintos a capturar ingresos adicionales y diferenciar la oferta en vivo.

¿Qué factores regulatorios podrían transformar la competencia?

La acción antimonopolio del Departamento de Justicia de los Estados Unidos contra Live Nation puede abrir la venta de entradas y la promoción a una mayor competencia, afectando a la dinámica del mercado.

Última actualización de la página el: