Tamaño y Participación del Mercado de Juegos de Azar en Línea de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

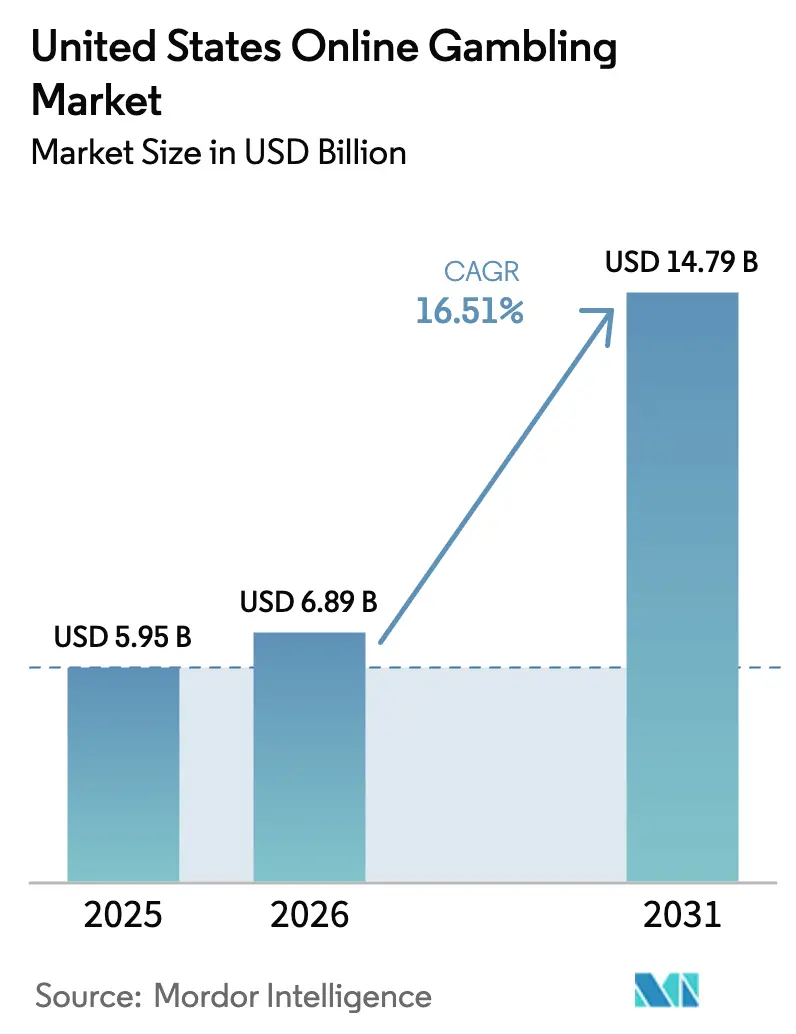

| Tamaño del mercado en el año base (2025) | 5.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.51% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de Azar en Línea de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de juegos de azar en línea de los Estados Unidos fue valorado en USD 5.950 millones en 2025 y se estima que crecerá desde USD 6.890 millones en 2026 hasta alcanzar USD 14.790 millones en 2031, a una tasa de crecimiento anual compuesta (CAGR) del 16,51% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por la sólida legalización a nivel estatal, la rápida adopción de la tecnología 5G y el uso creciente de sistemas de pago móvil, que en conjunto mejoran la participación en las plataformas. Asociaciones como la colaboración entre DraftKings y ESPN están convirtiendo a las audiencias de transmisión en apostadores activos. Los operadores utilizan pilas tecnológicas unificadas en múltiples jurisdicciones, lo que reduce los costos marginales de expansión y permite lanzamientos multiestatales más rápidos. Los ingresos récord de juegos de azar en línea en Míchigan demuestran cómo las ofertas diversificadas de casino ayudan a mitigar el impacto de la estacionalidad del calendario deportivo en los ingresos. Además, la alta penetración de dispositivos, particularmente entre la Generación Z, garantiza una afluencia constante de nuevos clientes al mercado de juegos de azar en línea de los Estados Unidos.

Conclusiones Clave del Informe

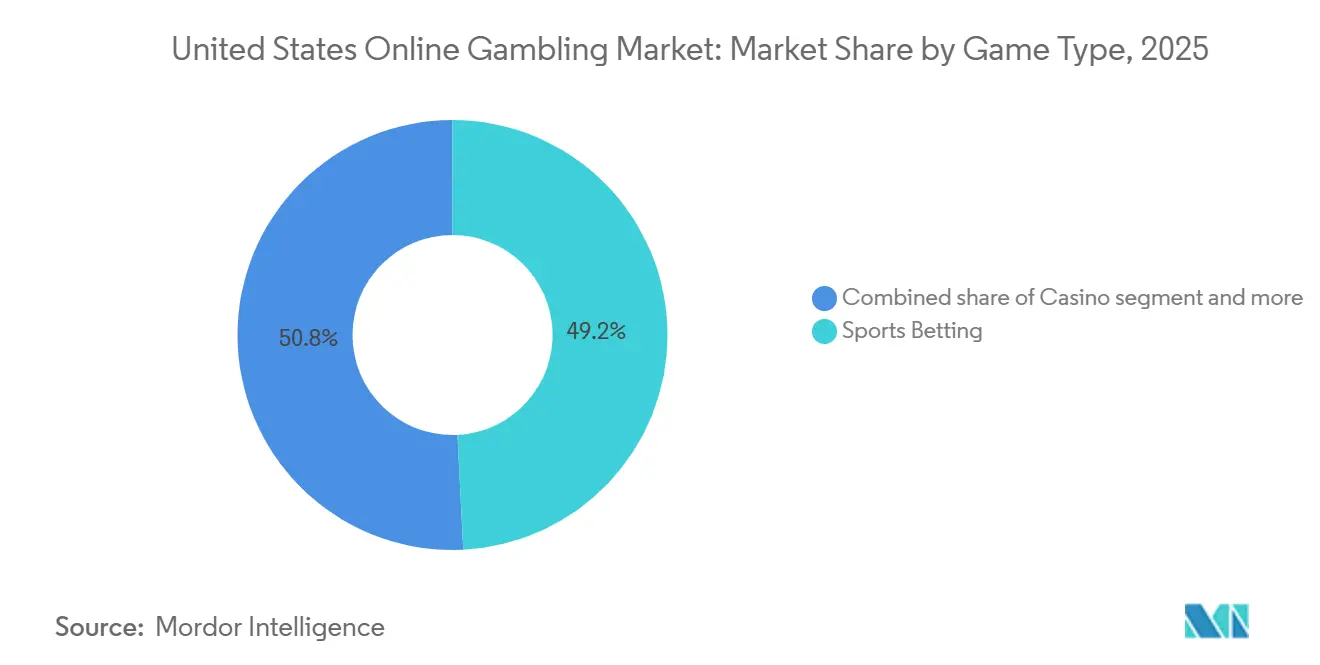

- Por tipo de juego, las apuestas deportivas lideraron con una participación del 49,21% del mercado de juegos de azar en línea de los Estados Unidos en 2025, mientras que los juegos de casino avanzan a una CAGR del 13,92% hasta 2031.

- Por género, los usuarios masculinos mantuvieron una participación del 69,01% del mercado de juegos de azar en línea de los Estados Unidos en 2025, mientras que el segmento femenino registra el crecimiento más rápido con una CAGR del 10,12%.

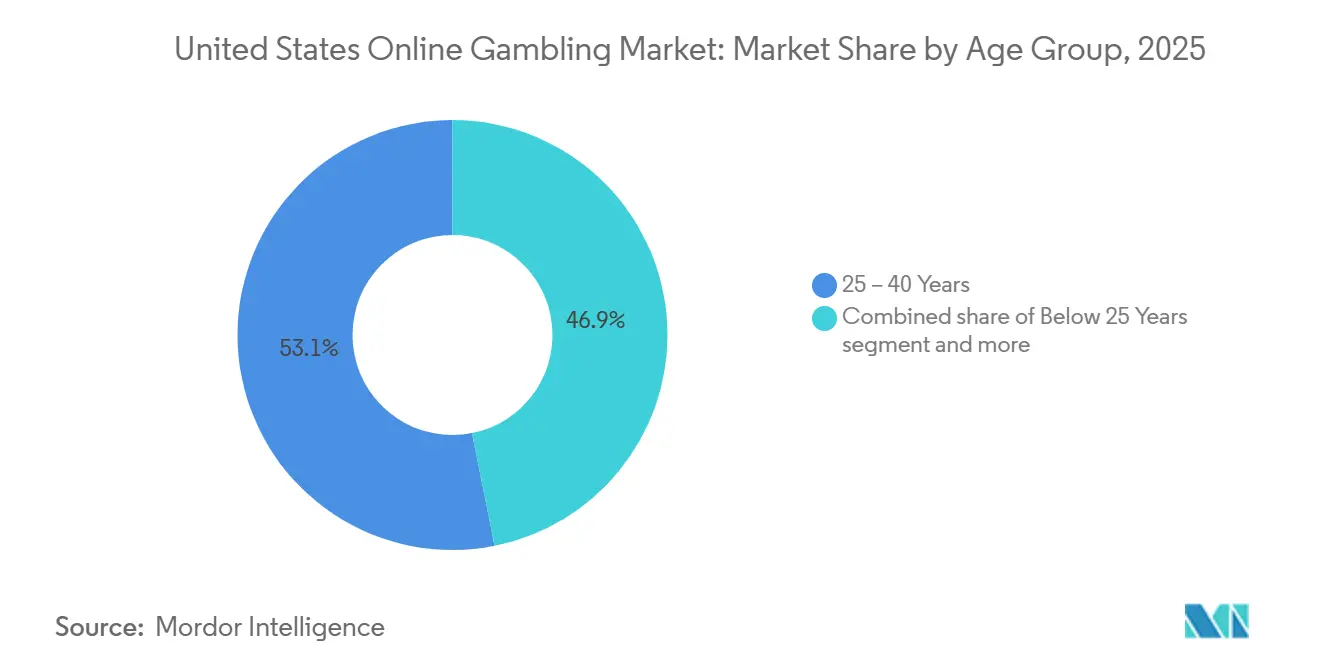

- Por grupo de edad, el segmento de 25-40 años capturó el 53,13% de la participación en 2025, aunque se proyecta que el segmento de menores de 25 años se expanda a una CAGR del 14,42% hasta 2031.

- Por dispositivo, el móvil dominó con el 80,13% de la participación del mercado de juegos de azar en línea de los Estados Unidos en 2025 y está previsto que crezca a una CAGR del 12,44% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Juegos de Azar en Línea de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La alta penetración de teléfonos inteligentes y banda ancha permite un acceso fluido a las plataformas de apuestas en cualquier momento y lugar dentro de los estados con marco legal | +3.2% | Nacional, concentrado en estados con marcos legales (Nueva York, Nueva Jersey, Pensilvania, Míchigan, Illinois) | Mediano plazo (2-4 años) |

| La integración de apuestas en vivo en tiempo real mejora la participación del usuario mediante cuotas en tiempo real y experiencias de apuestas interactivas | +2.8% | Nacional, con mayor adopción en mercados maduros (Nueva Jersey, Nevada, Pensilvania) | Corto plazo (≤ 2 años) |

| Las asociaciones entre casas de apuestas deportivas y ligas deportivas profesionales aumentan la visibilidad de marca y la integración de contenido de apuestas | +2.5% | Nacional, amplificado en estados que albergan franquicias de las principales ligas | Mediano plazo (2-4 años) |

| La adopción de pagos digitales seguros y carteras electrónicas respalda depósitos instantáneos, retiros y comportamientos de juego sin efectivo | +2.1% | Nacional, acelerado en estados tecnológicamente avanzados (residentes de California que utilizan plataformas fuera del estado, Nueva York, Massachusetts) | Corto plazo (≤ 2 años) |

| La creciente familiaridad del consumidor con los deportes de fantasía lleva a los usuarios hacia ecosistemas regulados de apuestas deportivas en línea | +1.9% | Nacional, con fortaleza histórica en centros de deportes de fantasía diarios (Nueva York, California, Texas) | Mediano plazo (2-4 años) |

| El crecimiento de las plataformas de transmisión con cuotas integradas y estadísticas en vivo respalda experiencias de apuestas en segunda pantalla | +1.6% | Nacional, con ganancias tempranas en demografías que abandonan la televisión por cable (centros urbanos, cohortes más jóvenes) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La alta penetración de teléfonos inteligentes y banda ancha permite un acceso fluido a las plataformas de apuestas en cualquier momento y lugar dentro de los estados con marco legal

Los dispositivos móviles desempeñaron un papel significativo en la actividad de juegos de azar en línea en 2025, una tendencia respaldada por la amplia disponibilidad de redes 4G y la creciente cobertura de la tecnología 5G. Estos avances permitieron el acceso instantáneo a cuentas y las apuestas en tiempo real. Los operadores mejoraron las aplicaciones para permitir depósitos con un solo toque a través de Apple Pay y Google Pay, reduciendo las barreras que anteriormente desalentaban a los apostadores ocasionales. En 2024, la integración de PayPal con las principales casas de apuestas deportivas permitió a los usuarios financiar cuentas directamente desde cuentas bancarias vinculadas, evitando los intermediarios de redes de tarjetas y reduciendo los tiempos de transacción a menos de 10 segundos. Además, la arquitectura de pagos entre pares de Venmo fue adaptada para carteras de juego, permitiendo a los usuarios transferir ganancias a amigos o compartir apuestas en parlay, replicando la experiencia social de las apuestas presenciales. El cambio hacia el diseño centrado en el móvil también incorporó verificación de geolocalización mediante el Sistema de Posicionamiento Global (GPS) y triangulación Wi-Fi, garantizando el cumplimiento de los límites estatales mientras permite a los usuarios moverse libremente dentro de las jurisdicciones legales.

La integración de apuestas en vivo en tiempo real mejora la participación del usuario mediante cuotas en tiempo real y experiencias de apuestas interactivas

Las apuestas en vivo representan actualmente más del 40% del total del volumen de apuestas deportivas, respaldadas por fuentes de datos de Genius Sports y Sportradar que actualizan las cuotas cada 2 a 3 segundos durante los eventos en vivo. En 2024, DraftKings introdujo las microapuestas, permitiendo apostar sobre eventos específicos como lanzamientos individuales en béisbol o posesiones en baloncesto. Este desarrollo aumentó la duración promedio de la sesión en 18 minutos, según se informó en la llamada de resultados del tercer trimestre de 2025 de la empresa. La solución de transmisión OptiView de Dolby, adoptada por operadores seleccionados en 2025, sincronizó las transmisiones de video con las interfaces de apuestas, abordando el retraso previo de 5 a 10 segundos que causaba que las cuotas cambiaran antes de que los usuarios pudieran realizar apuestas. Esta integración de transmisión y apuestas ha transformado la visualización pasiva en una experiencia interactiva, donde cada jugada genera nuevas oportunidades de apuesta. La Asociación Nacional de Baloncesto (NBA) incorporó cuotas en vivo en su servicio de transmisión League Pass en 2024, marcando un cambio respecto a su resistencia anterior a la integración de las apuestas deportivas. Este cambio destaca cómo las ligas deportivas ahora monetizan los datos en tiempo real como un valioso activo de primera parte.

Las asociaciones entre casas de apuestas deportivas y ligas deportivas profesionales aumentan la visibilidad de marca y la integración de contenido de apuestas

El anuncio en noviembre de 2025 de que DraftKings se convertiría en el socio exclusivo de apuestas deportivas de ESPN, reemplazando a ESPN Bet de PENN Entertainment, destaca la importancia estratégica de la distribución mediática sobre el valor de marca independiente. El alcance lineal y digital de ESPN, que promedia 75 millones de visitantes únicos mensuales, proporciona a DraftKings ventajas significativas como la visualización de cuotas dentro del contenido, segmentos de apuestas previos al partido y respaldos de talentos. Estos beneficios son difíciles de replicar para los competidores sin acceso a plataformas mediáticas equivalentes. En febrero de 2024, BetMGM estableció una asociación exclusiva con X, anteriormente conocida como Twitter, integrando cuotas en vivo en las líneas de tiempo de eventos y permitiendo a los usuarios realizar apuestas con un solo clic sin abandonar la plataforma social. Además, en septiembre de 2024, la Asociación de Jugadores de las Grandes Ligas de Béisbol presentó una demanda contra DraftKings y FanDuel por el uso no autorizado de datos de nombre, imagen y semejanza de los jugadores. Esta acción legal subraya los crecientes esfuerzos de los atletas por hacer valer los derechos de propiedad intelectual sobre sus perfiles estadísticos, que se utilizan como contenido de apuestas. Hard Rock International también ha indicado su disposición a asociarse con FanDuel o DraftKings en Florida, siempre que se produzcan cambios en la legislación estatal. Esto refleja cómo los operadores regionales buscan oportunidades de co-marca para mantenerse competitivos frente a las plataformas nacionales.

La adopción de pagos digitales seguros y carteras electrónicas respalda depósitos instantáneos, retiros y comportamientos de juego sin efectivo

La investigación de Paysafe en 2024 reveló que el 68% de los jugadores de azar en línea de los Estados Unidos prefieren las carteras electrónicas sobre las tarjetas de crédito, citando mayor seguridad en las transacciones y velocidad. En respuesta, los operadores han integrado plataformas como PayPal, Venmo, Skrill y Neteller en sus procesos de pago. FanDuel introdujo la funcionalidad de retiro instantáneo a finales de 2024, aprovechando los rieles de pago en tiempo real de la red de Pagos en Tiempo Real (RTP) de The Clearing House. Esta función permite a los usuarios acceder a sus ganancias en 15 minutos, en comparación con los típicos 3 a 5 días hábiles requeridos para las transferencias de la Cámara de Compensación Automatizada (ACH). En 2025, Visa emitió directrices actualizadas para las carteras digitales en el juego, requiriendo tokenización y autenticación biométrica para mitigar el fraude. Como resultado, los operadores han adoptado tecnologías de reconocimiento de huellas dactilares y facial para transacciones que superen los USD 500. La adopción de criptomonedas sigue siendo limitada debido a las incertidumbres regulatorias, aunque algunas plataformas con licencia extraterritorial aceptan Bitcoin y Ethereum en estados con una aplicación menos estricta. La transición hacia ecosistemas sin efectivo también ha permitido a los operadores implementar estrategias de precios dinámicos. Estas estrategias ajustan las cuotas y las promociones en tiempo real en función del saldo de la cartera y el historial de apuestas del usuario, ofreciendo incentivos personalizados que mejoran el valor de vida del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las estrictas regulaciones publicitarias restringen los mensajes promocionales, la colocación de contenido y la segmentación para los operadores de juegos de azar | -1.8% | Nacional, con mayor aplicación en Massachusetts, Ohio, Virginia y durante los eventos de la NCAA | Corto plazo (≤ 2 años) |

| Los altos impuestos y las tarifas de licencia en los estados líderes reducen los márgenes de los operadores y desalientan a los participantes más pequeños | -2.3% | Concentrado en estados con alta tributación (Nueva York 51%, Pensilvania 36%, Illinois 15%) | Mediano plazo (2-4 años) |

| Las preocupaciones sobre el juego problemático intensifican el escrutinio regulatorio y la demanda de medidas más estrictas de protección al consumidor | -1.2% | Nacional, con programas piloto en Nueva Jersey, Míchigan y Massachusetts | Largo plazo (≥ 4 años) |

| Las regulaciones de privacidad de datos exigen salvaguardas sólidas para la información personal y financiera, aumentando los requisitos de cumplimiento | -0.9% | Nacional, con la Ley de Privacidad del Consumidor de California (CCPA) estableciendo estándares de referencia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las estrictas regulaciones publicitarias restringen los mensajes promocionales, la colocación de contenido y la segmentación para los operadores de juegos de azar

La Asociación Nacional Atlética Universitaria (NCAA) ha decidido prohibir los anuncios de juegos de azar durante sus transmisiones de campeonato, incluido el ampliamente visto March Madness, a partir de 2024 [1]Fuente: La Asociación Nacional Atlética Universitaria, "La NCAA lanza Draw the Line para abordar las apuestas deportivas," ncaa.org. Este cambio elimina una importante oportunidad promocional que los operadores de juegos de azar habían aprovechado anteriormente para atraer a millones de nuevos usuarios. En el mismo año, Massachusetts introdujo regulaciones que exigen que el 20% de todos los anuncios de juegos de azar incluyan mensajes de juego responsable. El estado también prohibió los respaldos de celebridades por parte de atletas menores de 21 años, lo que llevó a los operadores a reformular campañas que habían dependido en gran medida de los respaldos de figuras prominentes. De manera similar, Ohio implementó normas que exigen un intervalo de 10 segundos entre anuncios de juegos de azar en televisión. Esta regulación impide los anuncios consecutivos, una estrategia que anteriormente había ayudado a reducir los costos de adquisición de clientes en un 15% en estados sin tales restricciones. Mientras tanto, Virginia tomó medidas para prohibir los anuncios de juegos de azar dirigidos a usuarios menores de 21 años a través de la delimitación geográfica en redes sociales. Esta medida requiere que plataformas como Meta y Snap implementen procesos de verificación de edad, lo que ha llevado a una disminución del 30% en las tasas de clics.

Los altos impuestos y las tarifas de licencia en los estados líderes reducen los márgenes de los operadores y desalientan a los participantes más pequeños

El impuesto del 51% de Nueva York sobre los ingresos brutos de juego (GGR) generó USD 1.760 millones para el estado en el año fiscal 2023-2024. Sin embargo, esta alta tasa impositiva redujo significativamente los márgenes de los operadores a un solo dígito, lo que llevó a plataformas más pequeñas, como WynnBET, a abandonar el mercado. WynnBET también vendió sus activos de juegos de azar en internet (iGaming) en Míchigan a Caesars en junio de 2024. En Pensilvania, el impuesto del 36% sobre las apuestas deportivas, combinado con un gravamen separado de iGaming, resultó en más de USD 1.100 millones en recaudaciones durante el año fiscal 2024. Para gestionar la carga fiscal, los operadores redujeron el gasto promocional, lo que causó una disminución interanual del 12% en la adquisición de nuevos usuarios [2]Fuente: Junta de Control de Juegos de Pensilvania, "La Junta de Control de Juegos de PA informa ingresos mensuales récord en noviembre impulsados por máximos históricos en apuestas deportivas e iGaming," gamingcontrolboard.pa.gov. Illinois impone un impuesto del 15% junto con un recargo progresivo que alcanza el 40% para los operadores con ingresos anuales superiores a USD 200 millones. Esta estructura penaliza a los operadores más grandes y desalienta la inversión en mejoras tecnológicas. Las tarifas de licencia varían significativamente, desde USD 10 millones en Nueva York hasta USD 500.000 en estados más pequeños. Estas altas tarifas crean barreras de entrada, limitando la competencia a los operadores establecidos con sólido respaldo de capital, como Flutter, DraftKings y MGM. El EBITDA del tercer trimestre de 2025 de BetMGM de USD 41 millones, logrado tras años de pérdidas, destaca que la rentabilidad en este mercado requiere escala multiestatal para amortizar los costos fijos. Este umbral sigue siendo difícil de alcanzar para los operadores regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Juego: El Casino Supera el Crecimiento de las Apuestas Deportivas

Se espera que los juegos de casino crezcan a una tasa de crecimiento anual compuesta (CAGR) del 13,92% hasta 2031, superando el crecimiento de las apuestas deportivas, que se proyecta que mantendrán una participación de mercado del 49,21% en 2025. Este crecimiento está impulsado por la mayor economía unitaria de los juegos de azar en línea (iGaming) y los favorables desarrollos regulatorios en estados clave. Por ejemplo, los ingresos de iGaming de Míchigan en octubre de 2025 alcanzaron USD 278 millones, lo que representa un aumento interanual del 31,8%. Este desempeño destaca la participación constante generada por los juegos de crupier en vivo y los títulos de tragamonedas, en contraste con la naturaleza episódica de los eventos deportivos.

BetMGM informó que su segmento de iGaming contribuyó con el 21% a su participación general del 15% en los ingresos brutos de juego (GGR) en el tercer trimestre de 2025. Además, el iGaming demostró márgenes de ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) que fueron 8 puntos porcentuales más altos que las apuestas deportivas. Esto se atribuye a menores costos de adquisición de clientes y menores gastos promocionales. De manera similar, los ingresos de iGaming de Pensilvania en noviembre de 2024 ascendieron a USD 200 millones, lo que refleja un aumento interanual del 27%. Este crecimiento subraya la expansión de las bibliotecas de tragamonedas y juegos de mesa, que ahora incluyen títulos de marca de los principales estudios. Estos títulos de marca crean sinergias de propiedad intelectual que no están disponibles en las apuestas deportivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Género: El Segmento Femenino Redefine la Demografía de Usuarios

Se espera que el segmento femenino crezca a una tasa de crecimiento anual compuesta (CAGR) del 10,12% hasta 2031, reduciendo gradualmente la brecha con los usuarios masculinos, quienes mantuvieron el 69,01% de la participación de mercado en 2025. Este crecimiento está siendo impulsado por operadores que adoptan estrategias de marketing centradas en la comunidad y el entretenimiento en lugar del fanatismo deportivo tradicional. La Asociación Americana de Juegos de Azar informó que el 46% de los apostadores deportivos eran mujeres en 2024, un aumento respecto al 38% en 2020. Este aumento ha sido respaldado por campañas como la de Caesars Sportsbook Reina de la Casa de Apuestas,

que destaca a atletas e influenciadoras femeninas.

Las mujeres también constituyen una parte significativa de los jugadores de casino en línea, superando su participación en las apuestas deportivas. Esto se debe en gran medida a la popularidad de los juegos de tragamonedas y de crupier en vivo, que requieren menos conocimiento específico de deportes y, por lo tanto, reducen las barreras de entrada. En 2024, FanDuel introdujo promociones adaptadas para mujeres, incluidas apuestas sin riesgo asociadas con los juegos de la Asociación Nacional de Baloncesto Femenino (WNBA) y asociaciones con personalidades de medios deportivos femeninos. Este segmento demográfico es reconocido por su mayor valor de vida, ya que tienden a tener tasas de abandono más bajas y patrones de apuestas más consistentes.

Por Grupo de Edad: La Generación Z Impulsa la Expansión a Largo Plazo

Se anticipa que el segmento de menores de 25 años crecerá a una Tasa de Crecimiento Anual Compuesta (CAGR) del 14,42% hasta 2031, convirtiéndolo en el grupo de edad de más rápido crecimiento. Sin embargo, enfrenta desafíos estructurales debido a los requisitos de edad de 21 años o más en la mayoría de los estados y las restricciones de la Asociación Nacional Atlética Universitaria (NCAA) sobre las apuestas en atletas universitarios. Las tecnologías de verificación de edad de proveedores como ID.me, Jumio y Onfido ahora utilizan reconocimiento facial biométrico y autenticación de documentos. Si bien estas medidas ayudan a reducir el acceso de menores de edad, también introducen pasos adicionales que pueden desalentar a algunos usuarios legítimos.

El segmento de 25-40 años, proyectado para representar el 53,13% de la participación de mercado en 2025, sirve como base de ingresos principal. Este grupo se caracteriza por mayores ingresos disponibles y familiaridad con los sistemas de pago digital. Desde 2018, su transición de los deportes de fantasía diarios a las apuestas deportivas ha sido un impulsor de crecimiento significativo. Los operadores han personalizado características del producto, como los parlays del mismo juego y las opciones de retiro anticipado, para alinearse con las preferencias de riesgo de este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Dispositivo: El Dominio del Móvil Remodela la Infraestructura

Los dispositivos móviles representaron el 80,13% de la participación de mercado en 2025 y se espera que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 12,44% hasta 2031. Este crecimiento ha desplazado a las plataformas de escritorio a roles secundarios, principalmente para la gestión de cuentas en lugar de las apuestas activas. Los operadores han priorizado el desarrollo de aplicaciones para iOS y Android, logrando tiempos de carga inferiores a 2 segundos y permitiendo la realización de apuestas con un solo toque. En comparación, las interfaces de escritorio a menudo requieren autenticación en varios pasos, lo que las hace menos eficientes. La integración de Apple Pay y Google Pay en las aplicaciones móviles ha reducido la fricción en los depósitos en un 40%, según se destacó en el análisis de experiencia de usuario de FanDuel de 2024. Además, las funciones de inicio de sesión biométrico, como Face ID y el escaneo de huellas dactilares, han abordado eficazmente los problemas relacionados con la fatiga de contraseñas.

La expansión de las redes 5G, que ahora cubren el 70% de la población de los Estados Unidos, ha permitido la transmisión en tiempo real de juegos en vivo dentro de las aplicaciones de apuestas. Este avance ha simplificado la experiencia del usuario al eliminar la necesidad de una segunda pantalla, creando una plataforma unificada. Como resultado, las apuestas en vivo han aumentado en un 30% en comparación con los usuarios que alternan entre dispositivos.

Análisis Geográfico

Los Estados Unidos son líderes en el mercado de juegos de azar en línea, con la legalización a nivel estatal creando una variedad de marcos regulatorios. Los operadores deben navegar por estos marcos a través de licencias multijurisdiccionales y requisitos tecnológicos. En Nueva York, los ingresos fiscales de las apuestas deportivas alcanzaron USD 1.760 millones durante el año fiscal 2023-2024, respaldados por una tasa impositiva sobre los ingresos brutos de juego (GGR) del 51 por ciento, la más alta del país. A pesar de desafíos como la compresión de márgenes de los operadores, el volumen anual de apuestas de USD 12.000 millones de Nueva York la convierte en el mayor mercado por volumen. Nueva Jersey, el primer estado en legalizar las apuestas deportivas tras la derogación de la Ley de Protección de Deportes Profesionales y Aficionados (PASPA) en 2018, reportó un volumen combinado de apuestas de USD 12.400 millones de enero a noviembre de 2024. Los impuestos totales sobre el juego superaron los USD 1.200 millones, lo que refleja un ecosistema bien establecido donde los juegos de azar en internet (iGaming) contribuyen con el 55 por ciento de los ingresos de los operadores.

Míchigan estableció un récord estatal en octubre de 2025 con ingresos de iGaming de USD 278 millones, lo que representa un aumento interanual del 31,8 por ciento. Este crecimiento fue impulsado por la expansión de las ofertas de crupier en vivo y las bibliotecas de tragamonedas. Las apuestas deportivas contribuyeron con USD 74 millones durante el mismo período, enfatizando la preferencia del estado por los juegos de casino. Illinois recaudó USD 162 millones en impuestos sobre apuestas deportivas durante el año fiscal 2024 bajo una estructura impositiva progresiva que impone tasas más altas a los operadores de mayores ingresos. Esta política ha desalentado a los participantes más pequeños y ha concentrado la participación de mercado entre los principales actores como FanDuel, DraftKings y BetMGM.

Los mercados emergentes como Ohio, que legalizó las apuestas deportivas en 2023, y Massachusetts, que las lanzó en 2024, están creciendo rápidamente pero siguen siendo más pequeños en comparación con los cinco principales mercados. El entorno regulatorio de Florida sigue siendo complejo debido a los acuerdos de juego tribal que otorgan a la Tribu Seminola derechos exclusivos sobre las apuestas deportivas en línea. Este acuerdo ha limitado la competencia y ha llevado a Hard Rock International a explorar asociaciones con operadores nacionales, pendiente de posibles cambios legislativos.

Panorama regulatorio

El juego en línea en Estados Unidos está regulado a nivel estatal, con un alcance de producto y requisitos de licencia que varían según la jurisdicción. A mediados de 2026, solo un pequeño grupo de estados regula los juegos de casino en línea, mientras que la ley federal continúa sustentando el marco general a través de la Unlawful Internet Gambling Enforcement Act de 2006, sin desplazar las normas estatales.

La línea de base se centra en los controles de geolocalización, los procesos de KYC/AML y la disciplina en materia de licencias. Autoridades estatales como el Pennsylvania Gaming Control Board supervisan las licencias, el cumplimiento técnico y la aplicación de la normativa dentro de las jurisdicciones autorizadas.

Panorama Competitivo

El mercado de juegos de azar en línea de los Estados Unidos está altamente concentrado, con FanDuel y DraftKings controlando conjuntamente una parte significativa del volumen de apuestas deportivas. Esta dominancia se atribuye a su ventaja de ser pioneros en los deportes de fantasía diarios y su cambio estratégico hacia las apuestas deportivas tras la derogación de la Ley de Protección de Deportes Profesionales y Aficionados (PASPA). FanDuel de Flutter Entertainment reportó USD 1.100 millones en ingresos durante el tercer trimestre de 2024, marcando un aumento interanual del 28%, con un EBITDA de USD 146 millones. De manera similar, DraftKings registró USD 1.144 millones en ingresos para el tercer trimestre de 2025, mostrando cómo alcanzar escala permite la rentabilidad a través de la optimización del valor de vida del cliente y la reducción de los gastos promocionales.

BetMGM, una empresa conjunta entre MGM Resorts y Entain, alcanzó la positividad del EBITDA en el tercer trimestre de 2025, reportando USD 41 millones en ganancias sobre USD 667 millones en ingresos. Este logro destaca la importancia de la inversión sostenida para competir en un mercado donde los costos de adquisición de clientes pueden superar los USD 500 por usuario en estados con alta tributación. La capacidad de lograr rentabilidad en un entorno tan competitivo demuestra el valor de la planificación estratégica a largo plazo.

Aún existen oportunidades para atender a segmentos demográficos y verticales desatendidos. Por ejemplo, Fanatics Sportsbook, que se lanzó en Nueva Jersey en mayo de 2024 y en Pensilvania en enero de 2024 tras adquirir los activos de PointsBet en los Estados Unidos, utiliza su base de datos de 95 millones de clientes de comercio electrónico para vender servicios de apuestas de forma cruzada. Este enfoque proporciona una ventaja de distribución significativa al evitar los canales tradicionales de adquisición de clientes y aprovechar una base de clientes existente.

Líderes de la Industria de Juegos de Azar en Línea de los Estados Unidos

Caesars Entertainment Inc.

Bally's Corporation

Flutter Entertainment plc

DraftKings Inc.

MGM Resorts International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad más clara se encuentra en el iGaming regulado y el póquer en línea en los estados que permiten estos productos. Los operadores pueden aprovechar las estructuras de liquidez compartida para profundizar en los grupos de jugadores y fortalecer la ecología del juego sin introducir un canal de adquisición de clientes independiente.

Hacia mediados de 2026, los operadores continuaron desarrollando enfoques de liquidez entre estados y de distribución de contenido, respaldados por conjuntos de herramientas de cumplimiento que ayudan a extender la disponibilidad de contenido en toda la huella regulada. Los pagos, la identidad y las herramientas de cumplimiento siguen siendo diferenciadores clave a medida que los operadores compiten con opciones extraterritoriales y no reguladas, y los controles impulsados por la Regulation GG y la aplicación continua de la normativa determinan cómo evolucionan la geolocalización, el KYC, la verificación de edad y las funciones de juego responsable.

Desarrollos recientes del sector

- Junio de 2026: DraftKings lanzó DKeX, un mercado de predicción propio, integrado en la aplicación Sports & Casino. El lanzamiento amplía el conjunto de productos de DraftKings más allá de los formatos tradicionales de casa de apuestas y aumenta el control sobre la fijación de precios y la experiencia de usuario mediante una infraestructura de intercambio propia.

- Mayo de 2026: el Pennsylvania Gaming Control Board aprobó mejoras escalonadas en geolocalización, verificación de identidad y AML para todos los licenciatarios, acelerando la incorporación en todas las jurisdicciones. La decisión también refuerza las prácticas de cumplimiento de los operadores que operan bajo la supervisión de la PGCB.

- Abril de 2026: DraftKings amplió su huella regulada al lanzar una red de liquidez de póquer en línea multiestatal en Michigan, Pensilvania y Nueva Jersey. El despliegue respalda grupos de jugadores más profundos y una mayor participación entre estados dentro del marco regulado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el juego legal con dinero real realizado en línea en Estados Unidos, donde las apuestas se realizan a través de sitios web o aplicaciones y los ingresos se registran como ingresos brutos de juego reportados a los reguladores.

Exclusiones de alcance: los sitios extraterritoriales sin licencia y las aplicaciones de casino social gratuitas quedan excluidos de este tamaño de mercado.

Descripción general de la segmentación

- Por Tipo de Juego

- Apuestas Deportivas

- Fútbol Americano

- Carreras de Caballos

- Tenis

- Otros Tipos de Juego

- Casino

- Casino en Vivo

- Bacará

- Blackjack

- Póker

- Tragamonedas

- Otros Juegos de Casino

- Lotería

- Bingo

- Otros Tipos de Juego

- Apuestas Deportivas

- Por Género

- Masculino

- Femenino

- Por Grupo de Edad

- Menores de 25 Años

- 25 – 40 Años

- Mayores de 40 Años

- Por Dispositivo

- Escritorio

- Móvil

- Otros Dispositivos

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con publicaciones regulatorias públicas que muestran cómo se reportan los ingresos brutos de juego en línea y cómo varían las normas según el estado. También utilizamos datos y publicaciones oficiales, como los paneles y informes anuales de las comisiones estatales de juego, las series de población e ingresos de la Oficina del Censo de EE. UU., los indicadores de gasto de consumo de la Bureau of Economic Analysis y las métricas de inflación de la Bureau of Labor Statistics, para mantener la coherencia de las cifras en dólares y del contexto de demanda.

Para verificar la dirección y el momento de los cambios, revisamos publicaciones de asociaciones comerciales como los comunicados de la American Gaming Association, junto con materiales de resultados, presentaciones ante la SEC (formulario 10-K), presentaciones para inversores y coberturas de prensa financiera de buena reputación. Cuando están disponibles, las bases de datos de patentes ayudan a validar las tendencias de funciones de plataforma que pueden influir en la participación, por ejemplo, la mecánica de apuestas en vivo. Para el seguimiento financiero y de noticias de empresas, recurrimos a una suscripción de pago de inteligencia y datos financieros de empresas y a una suscripción de noticias y datos financieros. Estos ejemplos no son exhaustivos, y también nos basamos en otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba nuestros supuestos sobre los plazos de implementación estatal, el comportamiento de los operadores en materia de reportes y cómo cambia la combinación de ingresos de juego entre los juegos de casino y las apuestas deportivas. Hablamos con operadores, proveedores de plataformas y servicios, y participantes del ecosistema a nivel estatal, y mantuvimos una cobertura amplia tanto en los principales estados de juego en línea como en los mercados emergentes de legalización. Este equilibrio tenía como objetivo garantizar que el modelo refleje señales de demanda reales y no solo los patrones de reporte de los estados más maduros.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 16% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 19% | Gerentes: 51% |

Dimensionamiento del mercado y previsión

El modelo de dimensionamiento utiliza un enfoque de arriba hacia abajo, en el que se reconstruyen los ingresos brutos de juego en línea reportados por cada estado y luego se agregan en un total nacional, con ajustes por diferencias de tiempo en los periodos de reporte y cambios normativos. Los totales se corroboran posteriormente mediante verificaciones selectivas de abajo hacia arriba, como muestras de divulgaciones de ingresos de operadores, verificaciones de canal sobre la participación activa por estado y el ingreso implícito por jugador adulto activo de juego en línea, lo que nos ayuda a identificar sobreestimaciones y subestimaciones.

Algunos insumos prácticos dan forma al modelo, incluido el número de estados con juego en línea legal activo por producto, el ritmo de nuevos lanzamientos y la participación en línea sobre el total de ingresos de juego cuando se reporta. También tenemos en cuenta la estacionalidad en torno a los principales calendarios deportivos, y utilizamos tendencias de gasto de consumo ajustadas por inflación para reflejar cómo se mueven los presupuestos discrecionales. Cuando existen vacíos, por ejemplo, información pública limitada para estados en etapas iniciales, utilizamos rangos validados mediante entrevistas y luego los reducimos utilizando estados análogos cercanos con regulación y población similares.

Para la previsión, utilizamos análisis de escenarios, ya que los resultados dependen en gran medida del ritmo de legalización estatal, las normas fiscales y promocionales, y la disponibilidad de productos por estado. Los supuestos sobre las tasas de retención, la adopción en línea esperada y la normalización de ingresos tras el lanzamiento se revisan con expertos del sector para que la visión prospectiva se mantenga alineada con lo que reportan los operadores y los reguladores.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como los totales de ingresos estatales publicados públicamente, las tasas de crecimiento interanual reportadas y las fechas de lanzamiento conocidas, y luego se investigan las mayores variaciones antes de la aprobación final. Si un estado muestra un aumento o una caída anómalos, revisamos los supuestos, verificamos de nuevo las tablas de fuentes y, cuando es necesario, volvemos a contactar a los entrevistados para confirmar qué cambió.

Antes de la entrega, revisamos de nuevo las últimas publicaciones públicas para que las cifras reflejen eventos materiales recientes, como lanzamientos importantes en estados, cambios normativos y revisiones de reportes. La cadencia del informe es anual, y se realizan actualizaciones intermedias cuando ocurren eventos que mueven el mercado.

Tamaño del mercado estadounidense de juego en línea de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el juego en línea de EE. UU. a menudo difieren porque los autores combinan diferentes líneas de ingresos, aplican distintas reglas de cobertura legal y, en ocasiones, utilizan el volumen de apuestas o el gasto de los jugadores como proxy en lugar de los ingresos de juego reportados. El momento también importa, ya que el lanzamiento de un solo estado nuevo puede modificar rápidamente la tasa de ejecución anual.

La tabla a continuación muestra que las mayores diferencias se deben al alcance y no al cálculo. En el modelo de Mordor Intelligence, el total se limita a los ingresos de juego en línea con dinero real, regulados y con licencia estatal, reportados como ingresos brutos de juego imponibles, en lugar de totales más amplios de actividad de juego en línea que pueden combinar apuestas deportivas minoristas, juegos adyacentes o juego sin licencia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,95 mil millones de USD (2025) | |

| Asociación del Sector A | 22,12 mil millones de USD (2024) | A menudo se presenta como los ingresos combinados de juego en línea y apuestas deportivas en línea, lo que puede representar un total en línea reportado más amplio que un conjunto de ingresos de juego en línea estrictamente definido para un único año base, y además corresponde a un año diferente con distinta legalización y calendario de lanzamiento. |

| Publicación Especializada B | 13,78 mil millones de USD (2024) | Se centra únicamente en los ingresos de apuestas deportivas en línea, por lo que no se contabilizan el iGaming tipo casino, el póquer en línea ni otras categorías de juego en línea reguladas, lo que naturalmente reduce la cifra por debajo de un total completo de juego en línea. |

En conjunto, la comparación muestra que el principal factor determinante es el alcance, no el cálculo. Al anclar el modelo a los ingresos brutos de juego en línea reportados por los estados, y luego validarlo con el calendario de lanzamientos y los cambios de combinación entre productos, obtenemos una cifra transparente que se puede rastrear hasta señales públicas claras y verificaciones repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de los juegos de azar en línea en los Estados Unidos?

El sector vale USD 6.890 millones en 2026 y se proyecta que alcance USD 14.790 millones en 2031, lo que refleja una CAGR del 16,51%.

¿Qué estados recaudan más impuestos sobre los juegos de azar en línea?

Nueva York encabeza la lista con USD 1.760 millones en el año fiscal 2023-2024, mientras que Pensilvania le sigue con más de USD 1.100 millones para el mismo período.

¿Con qué rapidez se están expandiendo las apuestas móviles?

Los dispositivos móviles ya representan el 80,13% de las apuestas en 2025 y están creciendo a una CAGR del 12,44% hasta 2031.

¿Quiénes son los operadores dominantes en los juegos de azar en línea de los Estados Unidos?

FanDuel y DraftKings controlan conjuntamente aproximadamente el 70% del volumen total de apuestas, con BetMGM en un distante tercer lugar pero recientemente con EBITDA positivo.

Última actualización de la página el: