Tamaño y Participación del Mercado de Metanol

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 120.16 Millones de toneladas |

| Volumen del Mercado (2031) | 143.74 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.65% CAGR |

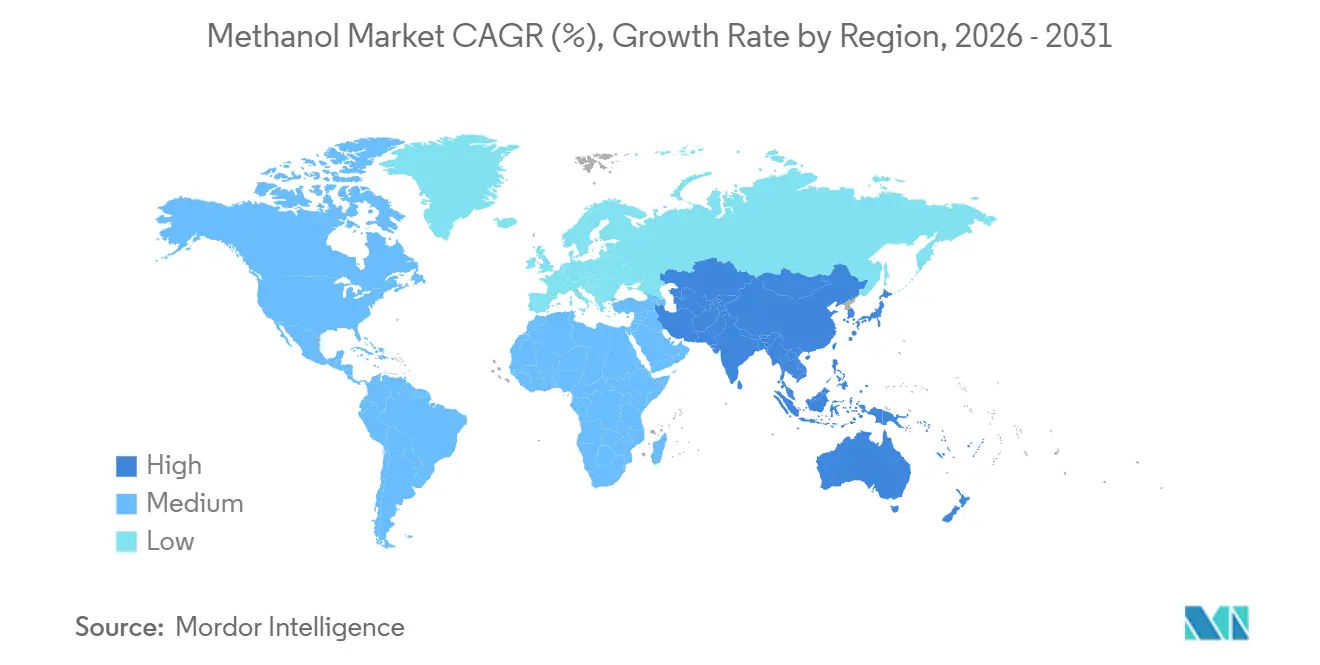

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

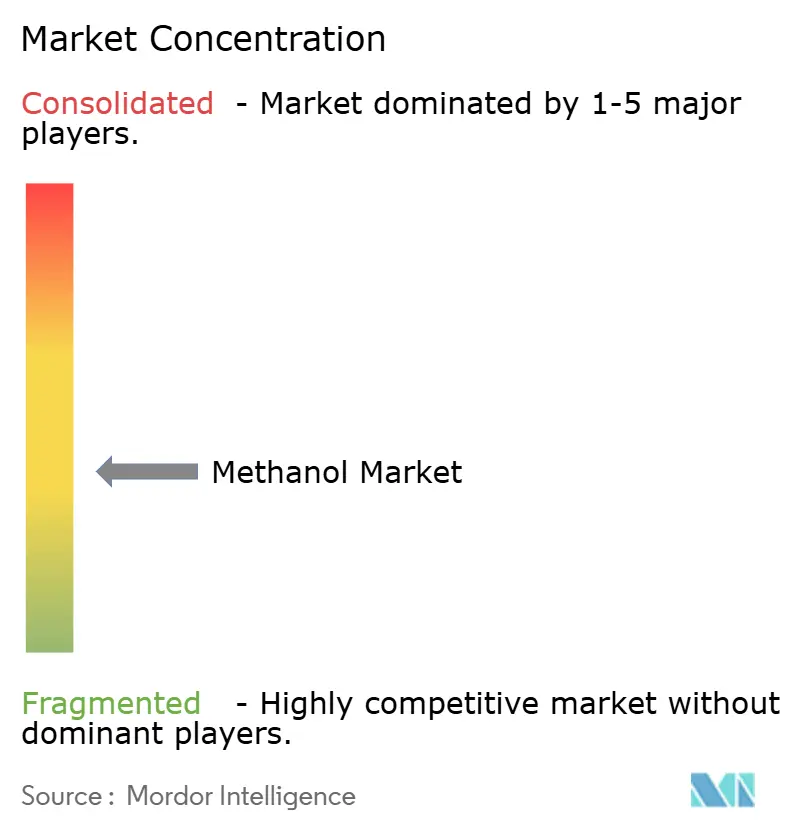

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Metanol por Mordor Intelligence

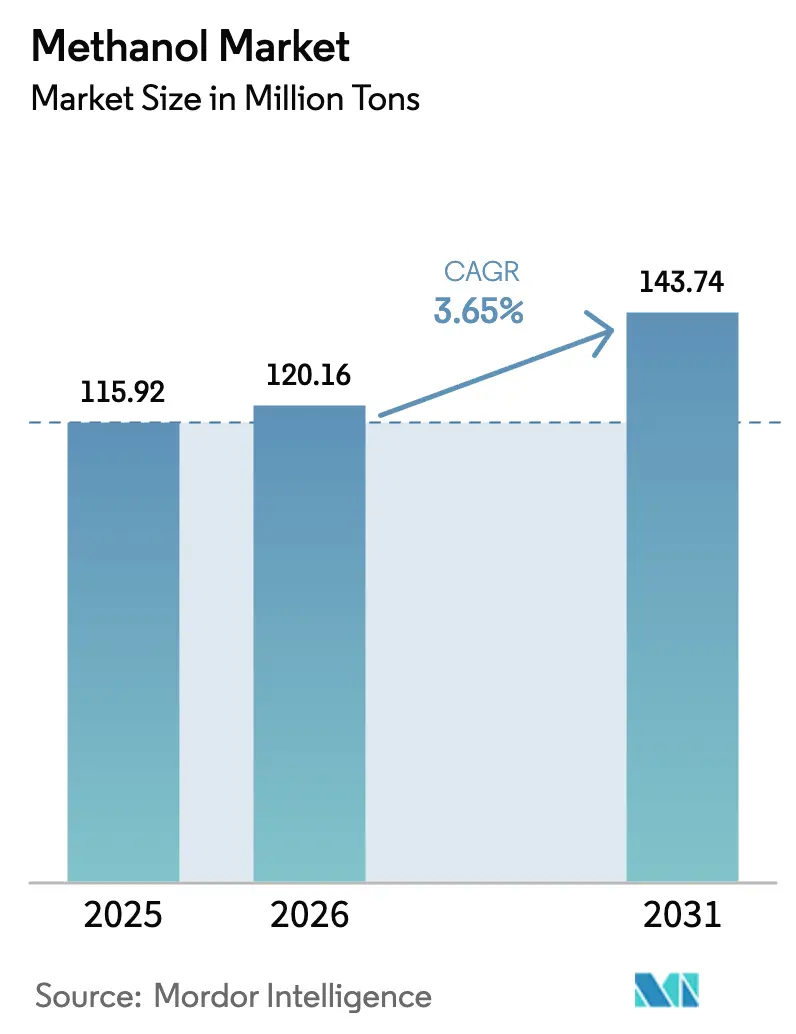

Se espera que el tamaño del Mercado de Metanol aumente de 115,92 millones de toneladas en 2025 a 120,16 millones de toneladas en 2026 y alcance 143,74 millones de toneladas en 2031, creciendo a una CAGR del 3,65% durante 2026-2031. El crecimiento está anclado en la demanda de Asia-Pacífico, pero está definido cada vez más por usos relacionados con la energía, como el combustible marino y el metanol a olefinas, ambos con precios premium en cadenas de suministro de bajo carbono. La dinámica de las materias primas está cambiando a medida que las vías renovables ganan apoyo político, mientras que los productores basados en gas natural defienden sus posiciones de costo a través de la escala y los contratos a largo plazo. La creciente competencia entre los operadores petroquímicos integrados y los nuevos participantes centrados en tecnología está impulsando empresas conjuntas estratégicas, acuerdos de compra y retrofits de capacidad orientados a la reducción de la intensidad de carbono. La volatilidad a corto plazo en los precios del gas y el carbón sigue siendo el principal obstáculo para los márgenes, aunque las estrategias de materias primas flexibles y la monetización de créditos de carbono están amortiguando el impacto para los operadores bien cubiertos.

Conclusiones Clave del Informe

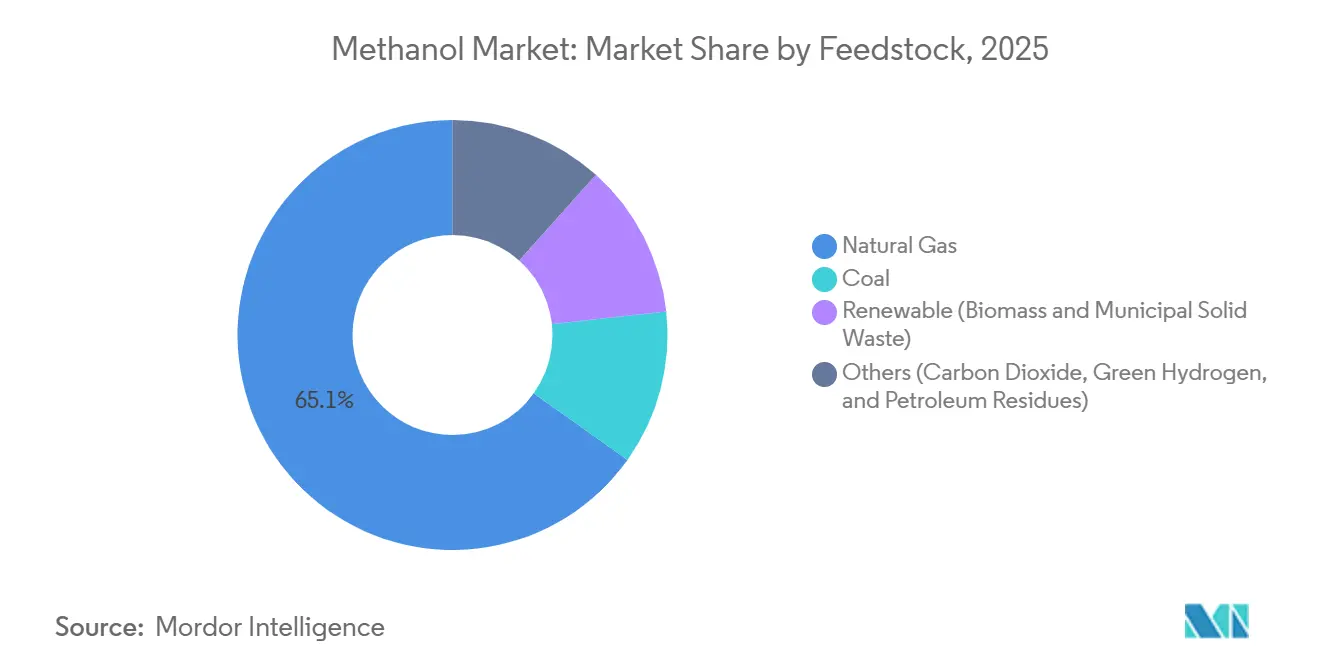

- Por materia prima, el gas natural representó el 65,12% de la participación del mercado de metanol en 2025; se proyecta que las materias primas renovables registren el crecimiento más rápido con una CAGR estimada del 5,07% hasta 2031.

- Por derivado/aplicación, los usos energéticos capturaron el 54,34% del tamaño del mercado de metanol en 2025, y se proyecta que se expandan a una CAGR del 4,18% hasta 2031, impulsados por agresivos pedidos de buques de doble combustible.

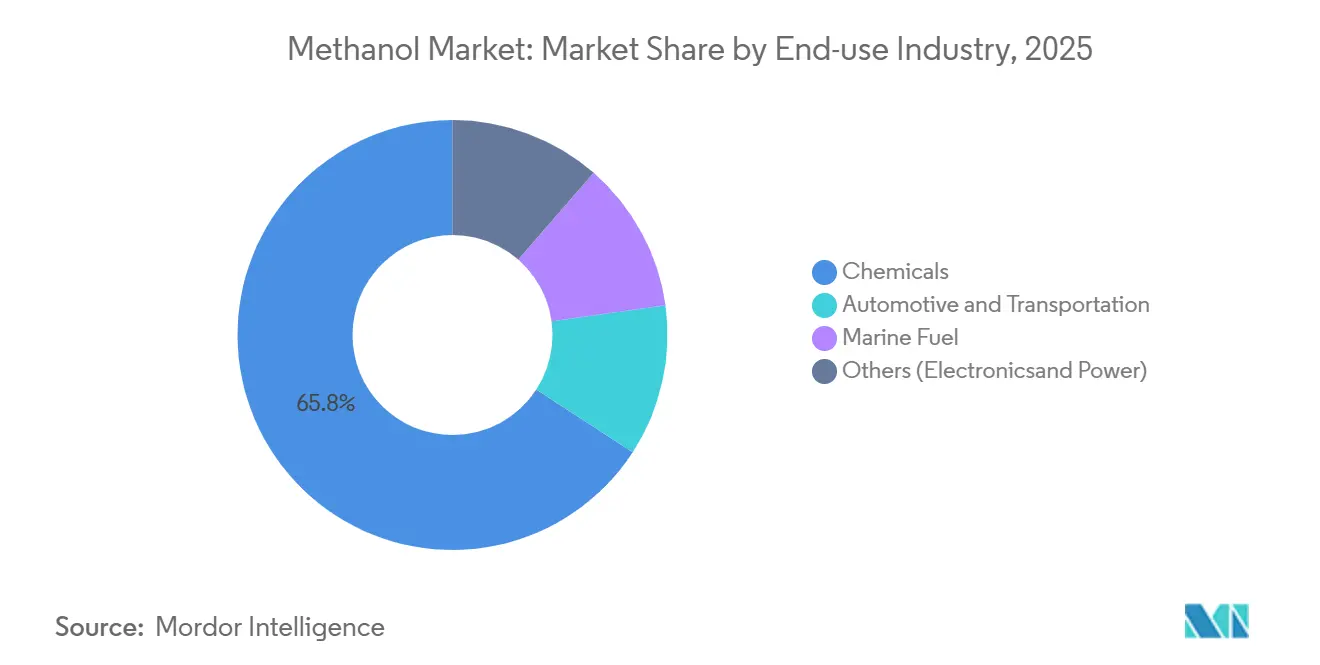

- Por industria de uso final, el sector químico dominó con el 65,81% de la participación del mercado de metanol en 2025; se prevé que el sector automotriz y de transporte registre la CAGR más alta del 4,21% hasta 2031, a medida que las líneas navieras se descarbonizan.

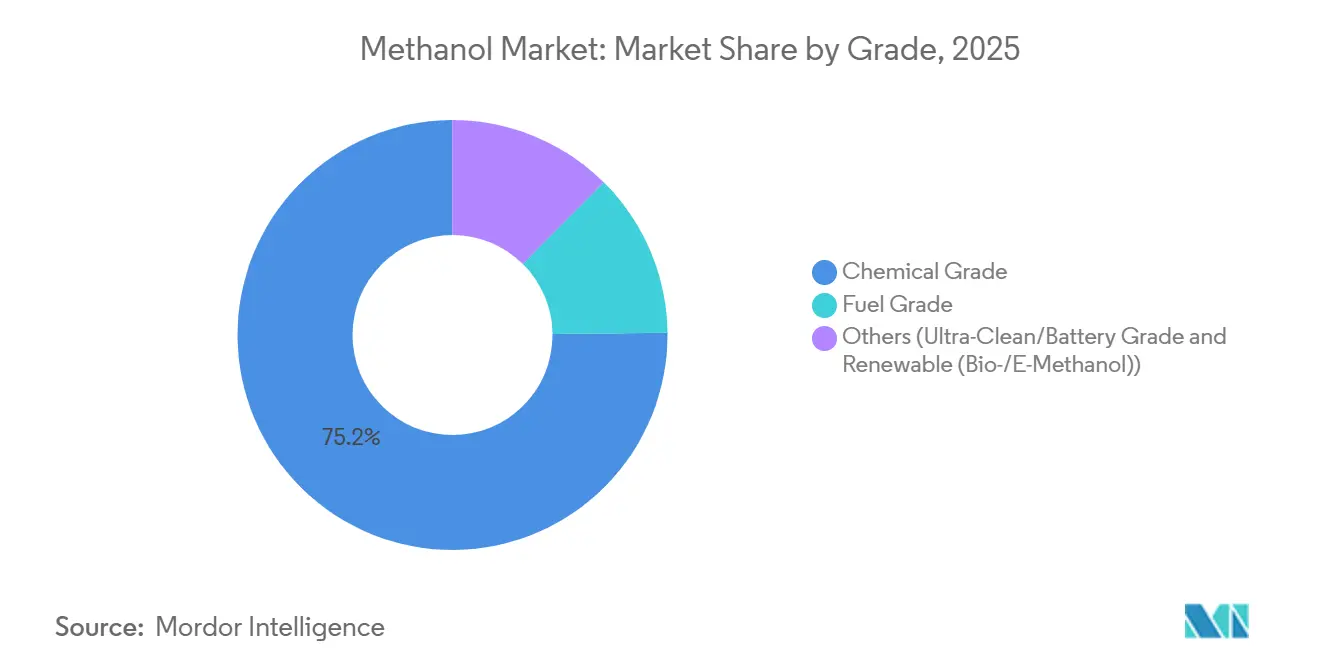

- Por grado, el metanol de grado químico representó el 75,16% del tamaño del mercado de metanol en 2025; se proyecta que el metanol de grado combustible crezca a una CAGR del 4,04% hasta 2031, respaldado por los objetivos de emisiones de la OMI.

- Por geografía, Asia-Pacífico lideró con el 78,10% del tamaño del mercado de metanol en 2025, y se prevé que entregue la CAGR más rápida del 3,91% hasta 2031, aprovechando el gas de esquisto de bajo costo y las adiciones de capacidad orientadas a la exportación.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Metanol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la capacidad petroquímica en China, EE. UU. y Asia emergente | +0.9% | Núcleo de Asia-Pacífico, desbordamiento en América del Norte | Mediano plazo (2-4 años) |

| Cambio del sector marino hacia combustibles de bajo carbono, adopción de metanol verde | +1.2% | Global, ganancias tempranas en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Uso creciente de rutas de metanol a olefinas | +0.8% | China dominante, emergente en Oriente Medio | Corto plazo (≤ 2 años) |

| Proyectos de residuos a metanol escalando mediante gasificación de RSU | +0.4% | América del Norte y Europa, fase piloto en Asia | Largo plazo (≥ 4 años) |

| Centros de utilización de CO₂ que impulsan la demanda de e-metanol en Europa | +0.5% | Núcleo de Europa, proyectos de demostración en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad Petroquímica en China, EE. UU. y Asia Emergente

China añadió más de 10 millones de toneladas por año de capacidad de carbón a metanol entre 2024 y 2025, principalmente en Mongolia Interior y Shaanxi, donde el carbón sigue siendo competitivo en costos bajo los gravámenes ambientales actuales[1]China National Chemical Engineering Corporation, "Actualización de Expansión de Capacidad," cncec.com.cn. Los productores de la Costa del Golfo de EE. UU. aprovecharon el gas Henry Hub cerca de USD 4,00 por millón de Btu en 2026 para abastecer a los importadores latinoamericanos con una ventaja en el costo de entrega. La demanda de importaciones en Vietnam, Tailandia e Indonesia aumentó a medida que la capacidad de formaldehído y ácido acético superó la oferta local, comprimiendo los diferenciales al contado de Asia a Europa y obligando a los operadores a optimizar la asignación de flota. Las adiciones de capacidad plantean un riesgo de sobreoferta si la actividad inmobiliaria se desacelera más rápido de lo que la absorción de metanol a olefinas puede compensar, lo que subraya la importancia de estructuras de compra flexibles e integración aguas abajo.

Cambio del Sector Marino hacia Combustibles de Bajo Carbono – Adopción de Metanol Verde

La Organización Marítima Internacional exige una reducción del 20% en la intensidad de emisiones para 2030 y cero neto para 2050, con penalizaciones de carbono que comienzan en USD 100 por tonelada de CO₂-equivalente en 2028 y que se incrementan posteriormente[2]Organización Marítima Internacional, "Estrategia Revisada de GEI," imo.org. Maersk contrató 500.000 toneladas por año de metanol verde y está desplegando 25 buques de doble combustible para 2027, adelantándose a las restricciones de infraestructura en los principales centros de abastecimiento de combustible mundiales. Compromisos similares de CMA CGM y MSC sugieren que el transporte marítimo podría absorber 13 millones de toneladas anuales para 2030, equivalente a aproximadamente el 9% del suministro global de 2026. Las primas del metanol verde de USD 200–400 por tonelada en 2025 reflejan los costos de insumos de energía renovable y la captura de valor de créditos de carbono. La capacidad limitada de reabastecimiento en solo 15 puertos en todo el mundo crea un cuello de botella, aunque la alta visibilidad de los gravámenes de carbono está acelerando los anuncios de actualización de terminales en Róterdam y Singapur.

Uso Creciente de Rutas de Metanol a Olefinas

Veinte unidades comerciales de MTO en China superan ahora los 15 millones de toneladas por año de equivalentes de etileno y propileno, con la tecnología DMTO-III logrando una selectividad del 85,9% con una relación metanol a olefina de 2,66 toneladas. El complejo de 3,0 millones de toneladas de Baofeng Energy integra la gasificación de carbón aguas arriba y las poliolefinas aguas abajo, capturando márgenes integrados cuando el Brent supera los USD 75 por barril. El proyecto de 1,8 millones de toneladas de Shenhua Yulin, previsto para finales de 2026, intensificará la competencia por la materia prima de carbón. La economía del MTO ajusta el suministro de metanol para los derivados químicos tradicionales durante los repuntes del precio del petróleo crudo, influyendo así en los diferenciales de precios intrarregionales y los flujos de arbitraje.

Proyectos de Residuos a Metanol Escalando mediante Gasificación de RSU

La planta de Varennes de Enerkem convierte 125.000 toneladas por año de residuos sólidos urbanos en metanol renovable, obteniendo tarifas de entrada de CAD 80 por tonelada y una prima de producto de USD 300 por tonelada bajo el Estándar de Combustible de Bajo Carbono de California. La instalación de EUR 800 millones de Repsol en Tarragona, programada para 2029, gasificará residuos no reciclables y combinará gas de síntesis con hidrógeno verde para abastecer a clientes de combustible marino que buscan reducciones de alcance 3. La Directiva de Energías Renovables III de la Unión Europea contabiliza doble el metanol derivado de residuos hacia los mandatos de combustibles de transporte, aumentando los rendimientos del proyecto. La variabilidad estacional de la materia prima y los costos de pretratamiento de USD 50–80 por tonelada siguen siendo obstáculos de escala fuera de las regiones con infraestructura madura de clasificación de residuos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -0.6% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgos para la salud y la seguridad en el manejo del metanol | -0.3% | Global, aplicación más estricta en la OCDE | Mediano plazo (2-4 años) |

| Competencia del bio-MPG y el GNR en la descarbonización marina | -0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

El gas norteamericano osciló entre USD 2,00 y USD 6,00 por millón de Btu durante 2024–2025, con cada variación de USD 1,00 añadiendo aproximadamente USD 30 por tonelada al costo de producción de metanol. Los precios al contado del carbón chino se movieron entre CNY 800 y CNY 1.200 por tonelada en 2025; los gravámenes ambientales sobre el carbón de alto contenido de azufre erosionaron aún más las ventajas de costo. Los productores con minas de carbón integradas o suministro de gas a largo plazo gestionaron mayores tasas de utilización, mientras que las plantas comerciales redujeron las tasas de operación por debajo del 70% durante los picos de precios. Los diseños de doble materia prima y los acuerdos de procesamiento están surgiendo como mecanismos de cobertura, pero diluyen el potencial alcista cuando los diferenciales se amplían.

Riesgos para la Salud y la Seguridad en el Manejo del Metanol

La toxicidad del metanol motiva los límites de exposición de OSHA de 200 ppm TWA y 250 ppm STEL, mientras que el cumplimiento de IEC 60079 para equipos a prueba de explosiones añade USD 0,5–2 millones por instalación. Las primas de seguro para terminales de metanol son un 20–30% superiores a las del etanol debido al riesgo de ignición de nubes de vapor. Las directrices provisionales de la OMI exigen tuberías de doble pared y detección automática de fugas en buques de doble combustible, lo que eleva los costos de retrofit en USD 1–3 millones por buque. Algunos puertos han retrasado las aprobaciones de abastecimiento de combustible pendientes de instalaciones de recuperación de vapor, lo que ralentiza temporalmente las conversiones de flota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Las Vías Renovables Desafían el Dominio del Gas

La materia prima de gas natural controló el 65,12% de la participación del mercado de Metanol en 2025, anclada por el suministro de bajo costo en la Costa del Golfo de EE. UU. y Oriente Medio. La materia prima renovable se está expandiendo a una CAGR del 5,07%, superando al mercado general de metanol. La planta de Varennes de Enerkem monetiza tanto las tarifas de entrada como los créditos de carbono, ilustrando una economía superior bajo incentivos políticos sólidos. El proyecto de Tarragona de Repsol, previsto para 2029, señala el impulso europeo hacia materias primas circulares a pesar de la mayor intensidad de capital. El carbón sigue siendo relevante en China, aunque el endurecimiento de las normas de calidad del aire y los gravámenes ambientales están comprimiendo los márgenes. Las rutas emergentes de CO₂ más hidrógeno verde están por debajo de la escala, pero disfrutan de fuertes vientos de cola políticos, lo que apunta a una futura diversificación del suministro.

El tamaño del mercado de metanol atribuible a la materia prima renovable sigue siendo pequeño hoy en día, aunque la visibilidad a largo plazo sobre la fijación de precios del carbono sugiere un cambio sostenido en la asignación de capital hacia estas vías. Los productores capaces de arbitrar entre materias primas de gas, carbón y derivadas de residuos ganarán flexibilidad para equilibrar las primas de cumplimiento frente a la volatilidad del costo de las materias primas. Los pioneros que aseguren asociaciones de clasificación de residuos y contratos de energía renovable probablemente bloquearán ventajas de margen a medida que los umbrales regulatorios aumenten.

Por Derivado/Aplicación: Los Usos Energéticos Superan a los Productos Químicos Tradicionales

Los derivados relacionados con la energía representaron el 54,34% del volumen de 2025 y se proyecta que crezcan a una CAGR del 4,18% hasta 2031, más rápido que los usos químicos tradicionales. Veinte unidades de MTO en China y una flota creciente de buques propulsados por metanol sustentan esta trayectoria. Los pilotos de éter dimetílico en Indonesia y Vietnam muestran potencial como sustitutos del diésel, ampliando aún más la huella energética. Por el contrario, la demanda de MTBE está retrocediendo en América del Norte y Europa debido a restricciones ambientales, aunque la mezcla de gasolina en ciudades de segundo nivel de China está compensando parte del declive.

Los derivados químicos tradicionales todavía anclan un tercio de la demanda global, con el formaldehído vinculado a la actividad de construcción y el ácido acético ligado al envasado y los textiles. La divergencia en las tasas de crecimiento sugiere que el suministro incremental se inclinará hacia las aplicaciones energéticas, ajustando la disponibilidad para los compradores de productos químicos durante los ciclos alcistas del petróleo crudo y potencialmente ampliando los diferenciales de precios basados en la calidad.

Por Industria de Uso Final: El Sector Automotriz Avanza a Medida que los Productos Químicos Maduran

El uso final químico retiene el 65,81% del volumen, pero exhibe un crecimiento más maduro vinculado a la construcción y los bienes de consumo. La debilidad del sector inmobiliario en China y la menor actividad de renovación en Europa pesan sobre el consumo de formaldehído. El desafío estratégico para los productores es asignar tonelaje entre contratos químicos a largo plazo y la demanda de combustible marino al contado que genera márgenes más altos, aunque introduce incertidumbre de volumen.

El segmento automotriz y de transporte avanza a una CAGR del 4,21%, superando al mercado general de metanol. La aprobación de China del M15 en gasolina en diez provincias y los programas piloto de India para autobuses de metanol están expandiendo la demanda de mezcla de combustible. Las celdas de combustible de metanol directo para equipos de manejo de materiales y energía de respaldo añaden un impulso adicional. El combustible marino sigue siendo el principal motor de crecimiento; si todos los buques de doble combustible en pedido operan a capacidad de diseño, el transporte marítimo por sí solo podría representar 13 millones de toneladas anuales para 2030.

Por Grado: Las Especificaciones de Combustible se Endurecen a Medida que Escala la Demanda Marina

El metanol de grado químico representó el 75,16% del volumen en 2025, atendiendo a derivados que requieren una pureza del 99,85%. El grado combustible, especificado con una pureza ≥ 99,00%, se está expandiendo a una CAGR del 4,04%, impulsado por los estándares de abastecimiento de la OMI. Los productores están invirtiendo en la mejora de las torres de destilación para alcanzar los límites más estrictos de agua y azufre exigidos por los clientes marinos. El metanol ultralimpio de especialidad y de grado batería, aunque representa menos del 1% del suministro total, captura primas de USD 100–150 por tonelada debido a las estrictas especificaciones de metales traza. Los grados con certificación renovable se negocian con primas aún más altas y se están convirtiendo rápidamente en un requisito de adquisición para los compradores conscientes del alcance 3.

Se espera que el tamaño del mercado de metanol para el grado combustible cierre la brecha con el grado químico a medida que escala la demanda del transporte marítimo, impulsando la inversión incremental en capacidad de purificación. La bifurcación de grados probablemente se profundizará, con volúmenes de grado químico de productos básicos compitiendo en costo, mientras que los grados premium de bajo carbono y de especialidad aprovechan la certificación y la pureza para defender los márgenes.

Análisis Geográfico

Asia-Pacífico dominó con el 78,10% de participación en 2025 y se prevé una CAGR del 3,91% hasta 2031. La capacidad de carbón a metanol de 50 millones de toneladas por año de China y la agresiva expansión del MTO sustentan el liderazgo regional. El impulso de India hacia la autosuficiencia a través de la gasificación del carbón y la mezcla de combustibles respaldada por políticas añade demanda incremental. Las importaciones del Sudeste Asiático continúan aumentando para atender las necesidades de formaldehído impulsadas por la construcción. Japón y Corea del Sur siguen siendo importadores netos, centrándose en metanol de alta pureza para usos electrónicos y automotrices.

América del Norte mantuvo una participación de un solo dígito medio, con el complejo Geismar de Methanex Corporation y la nueva capacidad renovable de Enerkem anclando el suministro. El gas de esquisto de bajo costo y la proximidad a los mercados latinoamericanos ofrecen una ventaja estructural, aunque el crecimiento de las exportaciones de GNL está ajustando los balances de gas doméstico durante los picos de invierno. El enfoque de Canadá en los residuos a metanol destaca la diversificación impulsada por políticas, mientras que la demanda de México sigue los ciclos automotrices y de construcción.

La participación de Europa es pequeña pero estratégicamente importante debido a su giro hacia el e-metanol. Las subvenciones del Fondo de Innovación, el retrofit de metanol azul de OCI y la inversión de Repsol en Tarragona demuestran el compromiso de capital con el suministro de bajo carbono. El Puerto de Róterdam apunta a 2 millones de toneladas por año de capacidad de abastecimiento para 2030, posicionando a la región como un centro de comercio de metanol verde. El Mecanismo de Ajuste en Frontera por Carbono fortalece la posición competitiva de los productores domésticos de bajo carbono frente a las importaciones de alto carbono.

América del Sur y Oriente Medio y África tienen cada uno participaciones de un solo dígito medio. La demanda de metanol de Brasil está vinculada al biodiésel y la construcción, mientras que Argentina explora proyectos de gas a metanol vinculados al esquisto de Vaca Muerta. Oriente Medio sigue siendo un líder en costos, aprovechando el gas asociado barato para exportar a Asia. La demanda africana depende de las importaciones y está limitada por la volatilidad cambiaria y los costos logísticos, aunque la minería y la construcción proporcionan un consumo base estable.

Panorama Competitivo

El mercado de Metanol está moderadamente fragmentado. Los participantes clave incluyen SABIC, OCI, PETRONAS y Mitsubishi Gas Chemical, cada uno operando entre 1 y 3 millones de toneladas por año y aprovechando la integración vertical o las ventajas de materias primas. Los productores chinos basados en carbón, como Baofeng Energy y Yankuang Energy, compiten en paridad de costo de entrega dentro de Asia. Los productores sin una cadena de suministro de bajo carbono establecida corren el riesgo de compresión de márgenes a medida que escalan los gravámenes de carbono. Los estándares de ingeniería bajo IEC 60079 crean una barrera de capex, pero también un foso para los actores con sistemas de seguridad probados.

Líderes de la Industria del Metanol

Methanex Corporation

OCI

Proman

SABIC

Yankuang Energy Group Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Tres entidades chinas de propiedad estatal iniciaron la construcción del primer proyecto de demostración de metanol verde de cadena completa del país, con el objetivo de abastecer al sector naviero. La iniciativa tiene como objetivo exportar este combustible sostenible a los mercados marítimos internacionales. Se proyecta que el proyecto produzca 197.200 toneladas de metanol verde anualmente.

- Octubre de 2025: India dio un gran salto en su camino hacia la descarbonización industrial. En la Central Termoeléctrica Super Vindhyachal de NTPC, el país produjo con éxito su primera gota de metanol, obtenida a partir de dióxido de carbono capturado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence trata el mercado del metanol como la producción global anual de CH3OH de grado comercial que sale de un sitio de producción para su venta en el mercado libre, expresada en toneladas métricas. Nuestra cobertura abarca plantas que utilizan reformado de gas natural, gasificación de carbón y gasificación emergente de residuos o biomasa una vez que alcanzan escala comercial.

(Exclusión del alcance) El metanol reactivo de laboratorio de ultra alta pureza y los volúmenes cautivos consumidos completamente dentro de un complejo integrado quedan fuera del dimensionamiento.

Descripción general de la segmentación

- Por Materia Prima

- Gas Natural

- Carbón

- Renovable (Biomasa, Residuos Sólidos Urbanos)

- Otros (Dióxido de Carbono, Hidrógeno Verde, Residuos de Petróleo)

- Por Derivado / Aplicación

- Químico Tradicional

- Formaldehído

- Ácido Acético

- Solventes

- Metilaminas

- Otros Productos Químicos Tradicionales

- Relacionado con la Energía

- Metanol a Olefinas (MTO)

- Éter Metil Tert-Butílico (MTBE)

- Mezcla de Gasolina

- Éter Dimetílico (DME)

- Biodiésel

- Químico Tradicional

- Por Industria de Uso Final

- Automotriz y Transporte

- Productos Químicos

- Combustible Marino

- Otros (Electrónica, Energía)

- Por Grado

- Grado Químico

- Grado Combustible

- Otros (Grado Ultralimpio/Batería y Renovable (Bio-/E-Metanol))

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Vietnam

- Tailandia

- Indonesia

- Malasia

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Turquía

- Rusia

- Países Nórdicos

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Catar

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistaron a operadores de plantas, distribuidores de combustible marino, compradores de resinas de formaldehído y organismos comerciales regionales en Asia-Pacífico, América del Norte y Oriente Medio. Esas conversaciones aclararon la utilización de capacidad en la sombra, los corredores de precios contractuales y el ritmo al que los grados de metanol bajo en carbono penetran en los grupos de abastecimiento de combustible para buques.

Investigación documental

Comenzamos con conjuntos de datos públicos sobre producción, comercio y consumo de organismos como la Agencia Internacional de Energía, UN Comtrade, la International Methanol Producers & Consumers Association y la US Energy Information Administration. Luego incorporamos información sobre precios y capacidad proveniente de publicaciones especializadas del sector y asociaciones químicas nacionales. Los registros de empresas recopilados a través de D&B Hoovers, los rastros de envíos a nivel aduanero de Volza, los repositorios de patentes a través de Questel y las estadísticas de tráfico portuario nos ayudaron a confirmar las fechas de puesta en marcha de plantas, las variaciones en la utilización y la demanda de los sectores posteriores. Estas fuentes ilustran la base de nuestro trabajo documental y no son exhaustivas.

Dimensionamiento del mercado y previsión

Un balance de arriba hacia abajo vincula la capacidad nominal, la utilización continua y las exportaciones netas para reconstruir la demanda aparente, que luego se contrasta con instantáneas selectivas de abajo hacia arriba, como precios FOB muestreados multiplicados por cargas levantadas. Variables clave como las puestas en marcha de plantas MTO, la economía del carbón a metanol, los mandatos de combustible marino, los diferenciales de gas natural y los proyectos CCU anunciados alimentan una regresión multivariante que genera las perspectivas para 2025-2030. Cuando las muestras de abajo hacia arriba subreportan el comercio informal, los factores de ajuste derivados de entrevistas primarias cierran la brecha.

Ciclo de validación de datos y actualización

Los resultados pasan controles de varianza frente a elasticidades históricas del comercio y ratios de referencia del sector antes de la aprobación de un revisor senior. El modelo se actualiza cada año, y las actualizaciones a mitad de ciclo se activan cuando los precios de las materias primas o los cambios de política desplazan las previsiones de forma significativa.

Por qué la línea de base de metanol de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas manejan distintas unidades, alcances de materias primas y calendarios de actualización.

Al anclar en flujos de producción y comercio físicamente verificables y combinarlos con el sentimiento sobre el terreno, reducimos los puntos ciegos que dejan los modelos puramente documentales o las entrevistas de fuente única.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 115,90 millones de t (2025) | Mordor Intelligence | - |

| USD 45,56 mil millones (2025) | Global Consultancy A | Valores en dólares, lista de derivados más reducida, sin prueba de volumen |

| 79,2 millones de t (2024) | Industry Journal B | Omite plantas basadas en carbón fuera de Asia; utiliza un año base anterior |

| USD 38,50 mil millones (2024) | Regional Consultancy C | Agrupa derivados posteriores, realiza previsiones sobre ingresos por ventas |

La comparación muestra que cuando se introducen fluctuaciones cambiarias, agrupación de derivados o geografías parciales, los totales varían notablemente.

Mordor Intelligence mantiene definiciones precisas y una cadencia de actualización anual, proporcionando a los responsables de la toma de decisiones una línea de base transparente y reproducible que pueden rastrear hasta variables claras y pasos documentados.

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global proyectada de metanol para 2031?

Se prevé que el consumo global alcance 143,74 millones de toneladas en 2031, frente a los 120,16 millones de toneladas en 2026, lo que refleja una CAGR del 3,65%.

¿A qué velocidad están creciendo las aplicaciones de metanol relacionadas con la energía?

Los usos energéticos, como el metanol a olefinas y el combustible marino, se están expandiendo a una CAGR del 4,18% hasta 2031, más rápido que los derivados químicos tradicionales.

¿Qué región lidera el consumo de metanol y por qué?

Asia-Pacífico representa el 78,10% del volumen global en 2025, impulsado por la capacidad de carbón a metanol de China, las inversiones en metanol a olefinas y los programas de mezcla de combustibles.

¿Qué papel jugará el metanol verde en la descarbonización del transporte marítimo?

Si todos los buques de doble combustible en pedido operan a capacidad de diseño, el transporte marítimo por sí solo podría absorber 13 millones de toneladas de metanol verde anualmente para 2030, ayudando a los transportistas a cumplir los objetivos de reducción de carbono de la OMI.

¿Cómo afecta la volatilidad de las materias primas a los costos de producción de metanol?

Una variación de USD 1,00 por millón de Btu en los precios del gas natural generalmente mueve el costo en efectivo en aproximadamente USD 30 por tonelada, erosionando los márgenes cuando los precios del producto se retrasan.

Última actualización de la página el: