Tamaño y Participación del Mercado de Químicos para Minería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

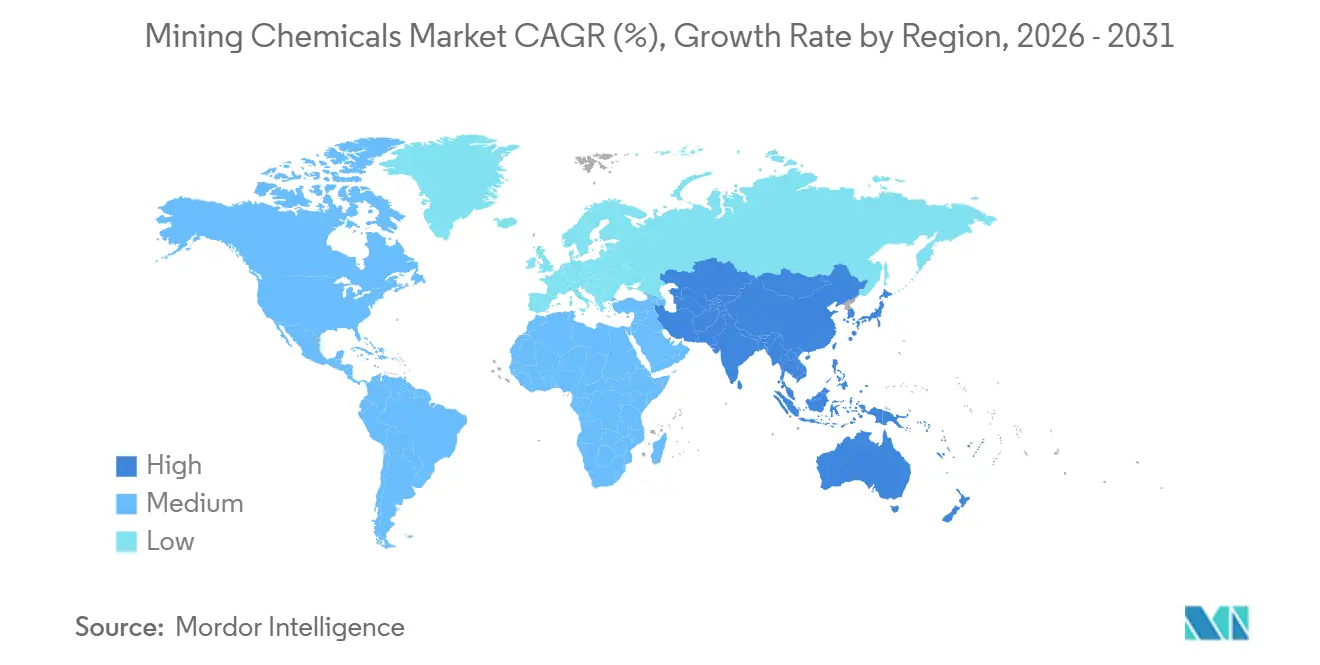

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

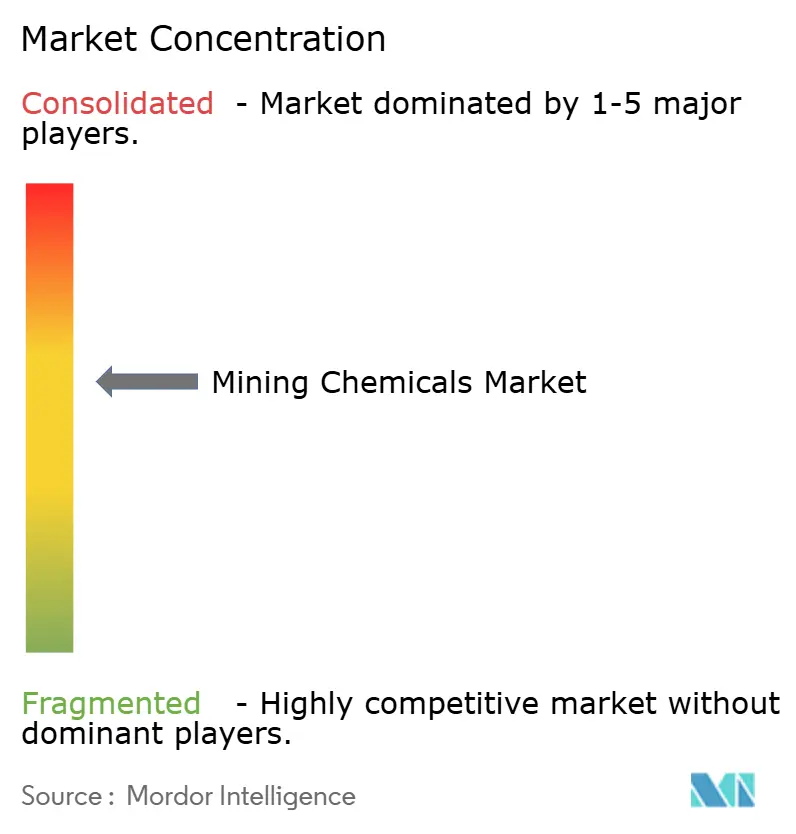

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Minería por Mordor Intelligence

Se espera que el tamaño del mercado de químicos para minería aumente de 7,02 mil millones de USD en 2025 a 7,32 mil millones de USD en 2026 y alcance los 9 mil millones de USD en 2031, creciendo a una CAGR del 4,22% durante 2026-2031. Los reactivos de flotación siguen siendo el ancla de la demanda, aunque los módulos de extracción directa de litio (DLE) y las cascadas de extracción por solventes para metales de baterías están redibujando los mapas globales de adquisición. Los mandatos de fabricación soberana en China, Estados Unidos y la Unión Europea están obligando a los operadores mineros a contar con doble fuente de colectores y extractantes, moderando la tradicional dominancia de las compras centralizadas. El gasto de capital en expansiones de laterita de níquel, espodumena de litio y cobre porfídico está sosteniendo los volúmenes de reactivos, incluso cuando la clasificación de minerales basada en sensores reduce el consumo por tonelada. Mientras tanto, las normas aceleradas de gestión de relaves y los objetivos de reciclaje de agua están canalizando nuevos gastos hacia floculantes de alto peso molecular que se adaptan a circuitos de ciclo cerrado.

Conclusiones Clave del Informe

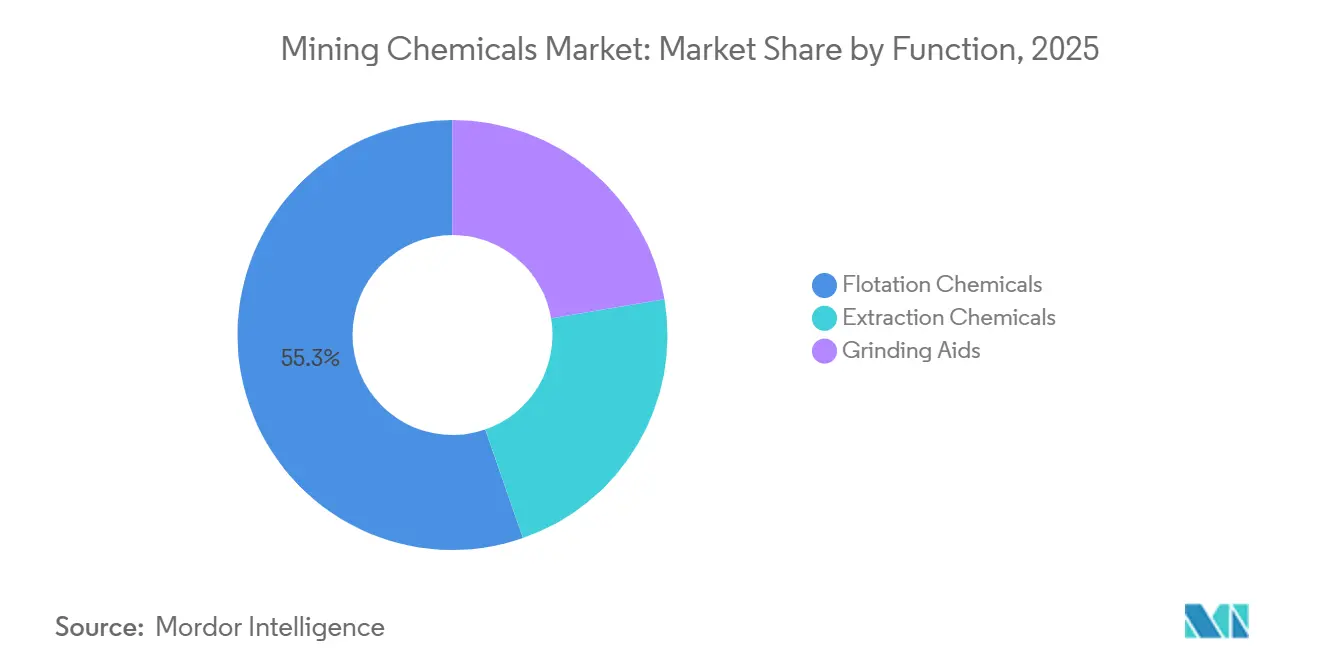

- Por función, los químicos de flotación representaron el 55,33% de la participación del mercado de químicos para minería en 2025. Los químicos de extracción registraron la expansión más rápida con una CAGR del 4,33% hasta 2031.

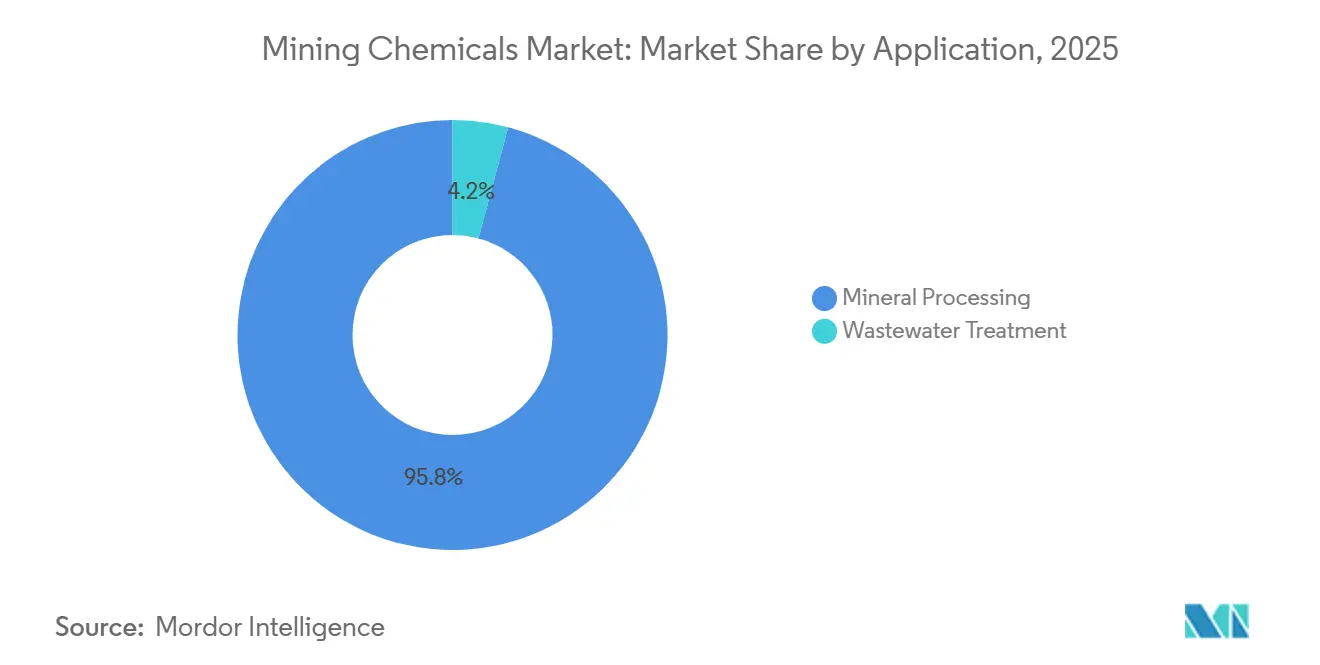

- Por aplicación, el procesamiento de minerales representó el 95,82% del tamaño del mercado de químicos para minería en 2025. El tratamiento de aguas residuales registró la CAGR proyectada más alta del 4,86% durante 2026-2031.

- Por región, Asia-Pacífico lideró con una participación de ingresos del 54,13% en 2025, y también está proyectada para crecer a una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Químicos para Minería

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del CAPEX Minero en Asia-Pacífico y América del Norte | +1.2% | Núcleo de Asia-Pacífico (China, Indonesia, Australia), América del Norte (Canadá, Estados Unidos) | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Minerales por parte de las Cadenas de Suministro de Vehículos Eléctricos y Energías Renovables | +1.5% | Global, con concentración en el procesamiento de litio/níquel en Asia-Pacífico y operaciones de cobre en América del Sur | Largo plazo (≥ 4 años) |

| Normas más Estrictas de Reciclaje de Agua en Grandes Minas | +0.8% | Chile, Australia, Sudáfrica, Perú — jurisdicciones áridas y con escasez hídrica | Corto plazo (≤ 2 años) |

| Recuperación del Precio de las Materias Primas que Sostiene los Presupuestos de Exploración | +0.6% | Global, con énfasis en cinturones de cobre (Chile, Perú, Zambia) y distritos auríferos (Canadá, Australia) | Mediano plazo (2-4 años) |

| Transición hacia Colectores de Base Biológica para el Cumplimiento de Criterios ESG | +0.4% | Europa, Canadá, Escandinavia — jurisdicciones con mandatos de divulgación de carbono | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del CAPEX Minero en Asia-Pacífico y América del Norte

Las nuevas líneas de HPAL de níquel en Indonesia y los proyectos piloto de DLE de litio en Nevada y Alberta están incrementando la demanda anual de ácido sulfúrico, fosfato de tributilo y extractantes de éter corona. Las expansiones de cobre en el Desierto de Atacama de Chile y el Cinturón de Fuego de Canadá están añadiendo colectores y espumantes, aunque las modernizaciones generalizadas de clasificación de minerales están moderando la intensidad de reactivos.

Aumento de la Demanda de Minerales por parte de las Cadenas de Suministro de Vehículos Eléctricos y Energías Renovables

Mediante flotación o extracción por solventes, los metales para baterías se purifican en intermedios. En China, las celdas de litio-hierro-fosfato han superado a las químicas ricas en cobalto. Mientras tanto, en Australia Occidental, la flotación de espodumena continúa utilizando colectores de ácidos grasos. Con los déficits proyectados de cobre para 2030, la demanda de colectores de xantato y ditiofostato se mantiene estable.

Normas más Estrictas de Reciclaje de Agua en Grandes Minas

La DGA de Chile ha establecido el reciclaje de agua como obligatorio en los nuevos permisos. Esta iniciativa está impulsando la instalación de espesadores de alto rendimiento, que se dosifican con floculantes de poliacrilamida aniónica. En Australia y Sudáfrica, regulaciones similares están acelerando la adopción de circuitos de ciclo cerrado. Estos circuitos pueden reducir la captación de agua dulce. Sin embargo, también aumentan las cargas de sales disueltas, lo que hace necesario el uso de dispersantes especializados[1]Gobierno de Chile, "Reglamento de Recirculación de Agua en Minería," mma.gob.cl .

Recuperación del Precio de las Materias Primas que Sostiene los Presupuestos de Exploración

Con los precios del cobre manteniéndose en niveles elevados y el oro superando un umbral significativo, los gastos de exploración para 2025 se mantuvieron estables. En respuesta a estas condiciones del mercado, los exploradores junior aumentaron sus presupuestos, impulsando la demanda de fluidos de perforación y reactivos de flotación a escala piloto, ambos cruciales para los estudios de viabilidad que se extienden hasta 2027.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Regulaciones Globales sobre Reactivos Tóxicos | -0.7% | Europa (REACH), América del Norte (Ley de Control de Sustancias Tóxicas de la EPA), China (inventario de químicos del MEE) | Mediano plazo (2-4 años) |

| Costos Volátiles de Materias Primas Derivadas del Crudo | -0.5% | Global, con impacto agudo en los centros petroquímicos de Oriente Medio, Asia-Pacífico y la Costa del Golfo de EE. UU. | Corto plazo (≤ 2 años) |

| Tecnologías de Procesamiento en Seco Emergentes que Prescinden de Reactivos Húmedos | -0.9% | Australia, Canadá, Sudáfrica — jurisdicciones con altos costos laborales y escasez de agua | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones Globales sobre Reactivos Tóxicos

En 2024, la ECHA añadió el xantato de etilo sódico a la Lista de Candidatos REACH, iniciando un proceso de autorización con fecha límite para 2026. Mientras tanto, la EPA de EE. UU. está examinando el xantato de amilo potásico, y el MEE de China exige ahora nuevos expedientes de toxicidad para 47 reactivos de flotación. Estos costos de cumplimiento están absorbiendo los presupuestos de investigación y desarrollo, lo que podría obstaculizar la adopción de nuevos colectores, especialmente en jurisdicciones cautelosas[2]Agencia Europea de Sustancias y Mezclas Químicas, "Lista de Candidatos de Sustancias Extremadamente Preocupantes," echa.europa.eu.

Costos Volátiles de Materias Primas Derivadas del Crudo

Las fluctuaciones del crudo Brent han elevado los costos del disulfuro de carbono y el alcohol, provocando un aumento en los precios del xantato. Mientras tanto, las interrupciones contractuales en los crackers de la Costa del Golfo han restringido el suministro de etileno y propileno. En respuesta, las minas están extendiendo sus ciclos de inventario y explorando opciones de mezcla por encargo como cobertura frente a los riesgos de materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Los Químicos de Extracción Avanzan con el Impulso de la DLE

En 2025, se proyecta que los químicos de flotación representen el 55,33% de los ingresos del mercado de químicos para minería. Si bien los colectores, espumantes y depresores lideran en valor, se observa un notable aumento en la adopción de colectores de hidroxamato y de base biológica, especialmente en circuitos de cobre oxidado y laterita de níquel. Los químicos de extracción, que representan diluyentes y extractantes organofosforados, están aprovechando la ola de extracción directa de litio con una CAGR del 4,33%, lo que subraya un sutil cambio en la asignación del tamaño del mercado de químicos para minería a lo largo de las líneas funcionales. Las iniciativas de DLE en Arkansas y Bolivia, que muestran ahorros sustanciales de agua y tiempos de ciclo acelerados, están impulsando la demanda de extractantes de éter corona y de base fosfato. Al mismo tiempo, las instalaciones de tierras raras en China y EE. UU. están utilizando ahora volúmenes significativos de diluyentes C6-C12 para mantener perfiles de temperatura estables en los mezcladores-decantadores.

Los auxiliares de molienda, aunque son el segmento más pequeño en el ámbito de los químicos para minería, están siendo objeto de ensayos prometedores. En concentradoras de cobre chilenas y de oro mongolas, estos auxiliares han generado aumentos notables en el rendimiento y reducciones en el consumo de energía. Sin embargo, una adopción más amplia depende de demostrar un retorno de la inversión, especialmente con la variabilidad en la dureza del mineral. En una tendencia relacionada, los proveedores están ofreciendo ahora válvulas de dosificación digital junto con los reactivos. Esta estrategia no solo reduce la sobredosificación, sino que también responde al giro de la industria hacia una compra orientada al rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Tratamiento de Aguas Residuales Gana Impulso Regulatorio

El procesamiento de minerales capturó el 95,82% de los ingresos por aplicación en 2025, consolidando su papel como el segmento consumidor principal dentro del mercado de químicos para minería. Las grandes concentradoras de sulfuros producen agua de proceso por cada tonelada métrica de mineral. Con los mandatos de ciclo cerrado en vigor, los operadores están canalizando inversiones en espesadores y poliacrilamidas de alta densidad de carga, con el objetivo de reducir los niveles de turbidez. Esta tendencia consolida el papel fundamental del procesamiento de minerales en el mercado de químicos para minería, una posición que se espera perdure hasta 2031.

Si bien el tratamiento de aguas residuales representó una porción modesta del mercado en 2025, se está expandiendo a una CAGR del 4,86%. Los proyectos que abordan el drenaje ácido de minas en cuencas carboníferas heredadas, junto con las mejoras de presas de relaves en América del Sur, están utilizando cal, coagulantes y floculantes en sus procesos de neutralización por etapas. Además, se están empleando sistemas instrumentados de preparación de polímeros para ajustar con precisión la viscosidad y la dosificación, una tendencia que favorece a los proveedores que ofrecen tanto soluciones químicas como digitales. Dado este diferencial de crecimiento, parece inminente un reequilibrio gradual del mercado, especialmente a medida que las presiones financieras vinculadas a criterios ESG obligan a las minas a ser transparentes sobre sus métricas de intensidad hídrica.

Análisis Geográfico

Asia-Pacífico dominó el mercado de químicos para minería con el 54,13% de los ingresos de 2025 y avanza a una CAGR del 5,12% hasta 2031. Indonesia ha puesto en marcha nuevas líneas de HPAL, cada una con un consumo anual significativo de ácido sulfúrico y extractantes. En Jiangxi y Mongolia Interior, China ha aumentado su capacidad de procesamiento de mineral de cobre, utilizando xantatos de producción nacional con precios inferiores a los de sus equivalentes importados. Australia ha incrementado su producción de hidróxido de litio, con la flotación de espodumena dependiendo cada vez más de colectores de ácidos grasos debido a las alimentaciones de mineral más finas. Mientras tanto, Japón y Corea del Sur se han posicionado como centros clave de mezcla, importando espumantes de aceite de pino y redistribuyéndolos a las fundiciones de níquel en Indonesia.

América del Norte representó una porción notable de los ingresos del mercado en 2025. En el Valle Clayton de Nevada y la Formación Leduc de Alberta, proyectos piloto están probando columnas de DLE, que requieren resinas de intercambio iónico especializadas y diluyentes de fosfato de tributilo. Las expansiones en la producción de cobre en Arizona y Columbia Británica, junto con la eliminación de cuellos de botella en la producción de potasa en Saskatchewan, están impulsando una demanda sostenida de colectores. Si bien los cinturones de plata y oro de México siguen siendo consumidores constantes, la resistencia comunitaria ha pospuesto proyectos basados en cianuro, lo que ha generado una caída en los pedidos de reactivos a corto plazo.

Europa, América del Sur y las regiones combinadas de Oriente Medio y África representan la participación restante del mercado de químicos para minería. En 2025, Chile y Perú realizaron compras conjuntas de xantatos y ditiofostatos. Sin embargo, debido a la creciente escasez de agua, se está produciendo un rápido cambio hacia espesadores de alto rendimiento tratados con poliacrilamida aniónica. Los operadores en la región de Bushveld en Sudáfrica están optando ahora por mezclas complejas de depresores para manejar con destreza tanto la mineralogía Merensky como la UG2. Además, las minas escandinavas están probando biocolectores, que tienen el potencial de establecer estándares globales, especialmente con las inminentes restricciones REACH que se endurecerán después de 2026.

Panorama regulatorio

Los proveedores de productos químicos para minería y los operadores mineros enfrentan un cumplimiento normativo más estricto en materia de riesgos y emisiones en las principales jurisdicciones. Los marcos de gestión de sustancias químicas, incluidos el REACH/CLP de la UE, la TSCA de EE. UU. y los requisitos de inventario químico del MEE de China, influyen cada vez más en qué colectores, espumantes, extractantes y floculantes pueden especificarse en permisos y adquisiciones. En Europa, la ECHA añadió el etilxantato de sodio a la Lista de Sustancias Candidatas del REACH en 2024, lo que impulsó la planificación de autorizaciones en torno a un vencimiento en 2026 y aceleró el trabajo de sustitución hacia colectores de menor toxicidad y de base biológica cuando fue factible.

La concesión de permisos relacionados con el agua y los relaves también está incorporando más productos químicos a entornos operativos regulados. En Estados Unidos, las acciones de la EPA en virtud de la TSCA, incluidas las normas de nuevos usos significativos de mayo de 2026 para determinadas sustancias químicas, y la actividad de permisos hídricos a nivel de instalación, como el proceso de borrador de permiso NPDES de julio de 2026 para la mina Questa de Chevron Mining Inc., aumentan la necesidad de documentación, monitoreo e informes. Canadá continúa actualizando el Reglamento sobre Efluentes de Minas de Metales y Diamantes mediante enmiendas específicas de proyectos que designan áreas de embalse de relaves (registradas en 2025), mientras que Ontario y el Departamento del Interior de EE. UU. avanzaron en medidas de 2025 (el Reglamento de Ontario 463/24 y la Orden del Secretario del DOI n.º 3436). Estas actualizaciones se centraron en agilizar la recuperación de minerales críticos a partir de relaves y residuos mineros, ampliando el perímetro de cumplimiento para los productos químicos de procesamiento utilizados en dichos diagramas de flujo de recuperación.

Análisis de la cadena de valor

La cadena de valor de los productos químicos para minería comienza con materias primas ascendentes, incluidos intermediarios petroquímicos para xantatos y extractantes organofosforados, junto con insumos de base biológica o renovable, como el guar, la celulosa y el almidón, para determinados floculantes y aditivos. Los proveedores avanzan luego a través de la síntesis, la formulación y el soporte de aplicación en el sitio. Actores globales como Syensqo, BASF, Clariant, Nouryon y SNF Group operan mediante una combinación de producción integrada y centros regionales de mezcla y soporte técnico cerca de los polos mineros, con el fin de gestionar las restricciones logísticas y adaptar los paquetes de reactivos a la mineralogía del mineral y a la química del agua, especialmente en los circuitos de flotación y separación sólido-líquido.

En la etapa intermedia, la validación del desempeño y la optimización de la dosificación se integran cada vez más con los productos químicos, a medida que las minas implementan instrumentación y sistemas automatizados de preparación y dosificación para controlar el consumo y estabilizar la recuperación en alimentaciones de mineral variables. La distribución en la etapa final suele combinar contratos directos con las minas para reactivos de alto volumen, incluidos colectores, espumantes, floculantes, ácido sulfúrico y diluyentes utilizados en hidrometalurgia, con distribuidores locales para aditivos especializados y una respuesta más rápida ante contratiempos en planta. Los cuellos de botella son más visibles en el procesamiento de metales críticos, donde la capacidad de separación está geográficamente concentrada, lo que refuerza las estrategias de adquisición que regionalizan el suministro y, cuando es posible, integran asociaciones de reciclaje y procesamiento local (incluidas las inversiones y asociaciones escalonadas de Solvay en el reciclaje de tierras raras, según se reveló en su informe integrado de 2025 y se actualizó en materiales dirigidos a inversores en 2026).

Panorama Competitivo

El mercado de químicos para minería sigue siendo moderadamente consolidado. SNF Group mantiene una posición dominante en floculantes de alto peso molecular mediante la integración hacia atrás en el monómero de acrilamida. Las oportunidades de espacio en blanco giran en torno a los extractantes de DLE, que se espera creen un nicho para 2030 si la tecnología captura una participación significativa de la producción global de litio. Las plataformas de dosificación digital de Nalco Water de Ecolab integran caudalímetros y control de punto de ajuste impulsado por IA, reduciendo la sobredosificación de polímeros y diferenciándose en el costo total de propiedad en lugar del precio del reactivo únicamente. Las solicitudes de patentes que cubren biocolectores y extractantes selectivos de litio aumentaron entre 2023 y 2025, lo que subraya la carrera de innovación que dará forma a la dinámica competitiva durante el período de pronóstico.

Líderes de la Industria de Químicos para Minería

Syensqo

BASF

Clariant

Nouryon

Orica Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de sustitución y reformulación están creando espacios en blanco a corto plazo en colectores y en las químicas de procesamiento relacionadas con el oro, a medida que los reguladores y clientes intensifican el escrutinio sobre los reactivos tóxicos. La inclusión del etilxantato de sodio en la Lista de Sustancias Candidatas del REACH en 2024, con la planificación de autorizaciones vinculada a un cronograma de 2026, está impulsando a los proveedores hacia químicas colectoras alternativas y opciones de base biológica en jurisdicciones donde la divulgación de carbono y la evaluación de peligros funcionan como filtros de adquisición. Una oportunidad paralela también se encuentra en las vías de reducción de cianuro para el procesamiento de metales preciosos, respaldada por evidencia de pruebas de campo, como el resultado de una prueba en vivo reportada por American Industrial Chemicals Inc en julio de 2026 para su reactivo de flotación sustituto de cianuro TAS96, que incluyó un aumento medido de la recuperación en comparación con un referente basado en cianuro.

La seguridad del suministro de insumos hidrometalúrgicos es otra área con potencial de acción, particularmente donde la nueva capacidad de ácido y los derivados de azufre amplían las opciones de abastecimiento para los circuitos de lixiviación, control de pH y extracción por solventes. La puesta en marcha por parte de EuroChem de una planta de ácido sulfúrico de 800.000 tpa en la región de Zhambyl, en Kazajistán, en junio de 2026, y la producción de prueba de Coromandel International en las nuevas plantas de ácido en Kakinada en marzo de 2026, apuntan a inversiones en infraestructura de ácido ascendente que pueden modificar el costo de entrega y la disponibilidad para las minas y los polos de procesamiento. Los movimientos de cartera que amplían el acceso al dióxido de azufre y a los derivados de azufre también expanden las aplicaciones abordables en minería y tratamiento de agua, incluida la adquisición por parte de Ecovyst del negocio de azufre Calabrian de Ineos Enterprises por 190 millones de USD en julio de 2026.

Desarrollos recientes del sector

- Mayo de 2026: Syensqo lanzó una revisión estratégica de su segmento Performance and Care, que incluye su cartera de reactivos especializados para minería, como parte de un cambio más amplio hacia convertirse en una empresa exclusivamente dedicada a materiales especializados. Este movimiento señala posibles cambios en el enfoque de activos y en la asignación de capital para la I+D y la comercialización de reactivos mineros, influyendo en el posicionamiento a largo plazo de los proveedores en las químicas de flotación y extracción por solventes.

- Junio de 2025: BASF firmó un acuerdo de cooperación con FUCHS en Australia, convirtiendo a FUCHS en la interfaz de mercado exclusiva para la cartera de soluciones de flotación y deshidratación de BASF (incluidos Lupromin, Luprofroth, Luproset y Drimax). El acuerdo refuerza la cobertura local y la capacidad de respuesta técnica en una importante región minera, y refleja un cambio hacia una comercialización basada en distribución liderada por socios para los paquetes de reactivos.

- Noviembre de 2024: Solenis adquirió el negocio global de floculantes para minería de BASF, incluidas marcas mineras clave como Magnafloc, Rheomax y Alclar, ampliando su posición en la separación sólido-líquido. El acuerdo reconfiguró la dinámica competitiva en los floculantes polimétricos, permitiendo a BASF concentrarse más en los reactivos de flotación, la lixiviación y las tecnologías de extracción por solventes.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de productos químicos para minería abarca los ingresos por productos químicos de proceso y reactivos utilizados para separar, extraer y tratar minerales y menas en operaciones mineras y de procesamiento de minerales.

Exclusiones del alcance: se excluyen los productos básicos industriales a granel que no se venden principalmente para uso minero (como ácidos, combustibles y explosivos de uso general) cuando no se suministran como soluciones químicas específicas para la minería.

Descripción general de la segmentación

- Por Función

- Químicos de Flotación

- Colectores

- Depresores

- Floculantes

- Espumantes

- Dispersantes

- Químicos de Extracción

- Diluyentes

- Extractantes

- Auxiliares de Molienda

- Químicos de Flotación

- Por Aplicación

- Procesamiento de Minerales

- Tratamiento de Aguas Residuales

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Malasia

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con señales públicas de producción y comercio que reflejan la actividad minera, ya que la demanda de productos químicos tiende a moverse junto con el rendimiento del mineral y la intensidad de la beneficiación. Revisamos fuentes como los resúmenes de materias primas minerales del USGS, series macroeconómicas del Banco Mundial y el FMI, estadísticas comerciales de UN Comtrade, y portales de reguladores o gobiernos de minería y medio ambiente que publican orientaciones sobre permisos y cumplimiento.

Para anclar el lado industrial, también utilizamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa para comprender las carteras de reactivos, las ampliaciones de capacidad y la dirección de los precios, y luego revisamos materiales de asociaciones y conferencias que abordan prácticas de flotación y lixiviación. En paralelo, recurrimos a suscripciones de pago para datos financieros e inteligencia corporativa, junto con una base de datos de patentes para rastrear señales de innovación en formulación y procesos. Estos ejemplos son solo ilustrativos, y se consultaron muchas otras fuentes públicas y de pago para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con operadores mineros, procesadores de minerales, formuladores químicos y socios de canal que dan soporte a los sitios mineros. Cubrimos las principales regiones productoras en APAC, EMEA y las Américas, de modo que los supuestos sobre tasas de dosificación, adopción de funciones específicas de reactivos y precios realizados fueran verificados frente a condiciones reales de adquisición y operación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 16% | APAC: 48% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 41% | EMEA: 33% |

| Actores más pequeños: 18% | Gerentes: 43% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, en el que la producción minera y los volúmenes de mineral procesado se tradujeron en un grupo de demanda química direccionable, que luego se convirtió en valor utilizando la intensidad de uso a nivel de función y rangos de precios. Para mantener los totales realistas, corroboramos los resultados con verificaciones ascendentes selectivas, como ingresos muestreados de proveedores según la exposición minera, retroalimentación de canal sobre tendencias de envíos y algunas aproximaciones de volumen por PVA para familias de reactivos de uso común.

Los principales insumos del modelo incluyeron las tendencias de producción de metales y minerales, las leyes del mineral y la intensidad de beneficiación (que puede aumentar el consumo de reactivos por tonelada), los cronogramas de nuevas minas y ampliaciones, las necesidades de tratamiento de agua vinculadas a normas de vertido, y los movimientos de costos de energía e insumos que influyen en los precios. Para las previsiones, se utilizó un análisis de escenarios con un caso base configurado por el consenso de expertos sobre el capex minero, la dirección de precios de las principales materias primas y las perspectivas de rendimiento regional, seguido de verificaciones de sensibilidad sobre la progresión de la dosificación y el PVA. Cuando la información ascendente era escasa para el suministro local a pequeña escala, las brechas se manejaron mediante supuestos de penetración vinculados a los polos de producción y validados durante las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, incluidas series de producción minera, patrones de movimiento comercial para categorías químicas relevantes, y verificaciones cruzadas frente a anuncios de capacidad o expansión visibles públicamente. Las variaciones se revisaron por etapas, primero a nivel de región y aplicación, y luego a nivel del mercado total, antes de la aprobación interna final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como grandes reinicios de minas, oscilaciones bruscas de precios de materias primas, o cambios regulatorios importantes que modifican los requisitos de tratamiento. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada, alineada con los datos disponibles más recientes y la retroalimentación de expertos.

Tamaño del mercado de productos químicos para minería de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para productos químicos de minería pueden parecer muy distantes entre sí, incluso cuando el nombre del tema es el mismo, porque el límite del alcance y el motor de actividad detrás de la demanda no se manejan de la misma manera. Distintos grupos también eligen diferentes años base y momentos de conversión de tipo de cambio, lo que puede modificar la cifra reportada en USD sin que exista un cambio real en el consumo a nivel de mina.

El rendimiento de producción minera, la combinación de funciones de reactivos y la intensidad de tratamiento son los puntos de evidencia que mantienen la estimación de Mordor Intelligence vinculada a los productos químicos utilizados directamente en el procesamiento de minerales y el manejo de agua de mina, en lugar de estar inflada por un gasto químico industrial más amplio cercano a la minería. Las diferencias también aparecen cuando algunas estimaciones agrupan explosivos, combustibles o ácidos generalizados, o cuando los precios se proyectan utilizando ciclos alcistas agresivos de materias primas sin ser verificados frente a la retroalimentación de adquisiciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,32 mil millones de USD (2026) | |

| Editor de la Industria A | 11,80 mil millones de USD (2024) | Utiliza un año base anterior y un límite de producto más amplio que parece incluir categorías químicas relacionadas con la minería más amplias que los reactivos de proceso, lo que eleva el grupo de valor en comparación con una definición basada en funciones. |

| Consultora B | 10,36 mil millones de USD (2024) | Probablemente aplica un alcance de ingresos globales más amplio y un enfoque diferente de progresión del PVA entre tipos de productos químicos, y la conversión a USD puede diferir según el momento de conversión de la moneda y el tratamiento de la inflación. |

En conjunto, la dispersión se explica principalmente por qué tan estrechamente está vinculado el mercado a la actividad de mineral procesado y qué categorías químicas se cuentan como parte del alcance. Al mantener los supuestos trazables a indicadores de demanda vinculados al rendimiento y luego confirmar los rangos de precios y uso mediante entrevistas, la estimación se mantiene práctica de replicar y más fácil de auditar.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el mercado de químicos para minería entre 2026 y 2031?

Se proyecta que el sector avance a una CAGR del 4,22% desde 7,32 mil millones de USD en 2026 hasta 9,00 mil millones de USD.

¿Qué región lidera la demanda global de reactivos para minería?

Asia-Pacífico contribuyó con el 54,13% de los ingresos de 2025 y está creciendo más rápido que el promedio mundial a una CAGR del 5,12% hasta 2031.

¿Por qué los químicos de extracción están ganando impulso en relación con los reactivos de flotación?

Los módulos de extracción directa de litio y los circuitos de extracción por solventes de tierras raras se están expandiendo, elevando la demanda de extractantes organofosforados a una CAGR proyectada del 4,33%.

¿Cómo están dando forma los mandatos de reciclaje de agua al consumo de reactivos?

Las nuevas normas en Chile, Australia y Sudáfrica exigen un reciclaje de agua del 80% o superior, impulsando los volúmenes de floculantes para circuitos de ciclo cerrado.

Última actualización de la página el: