Tamaño y Participación del Mercado de Transformación de Aplicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

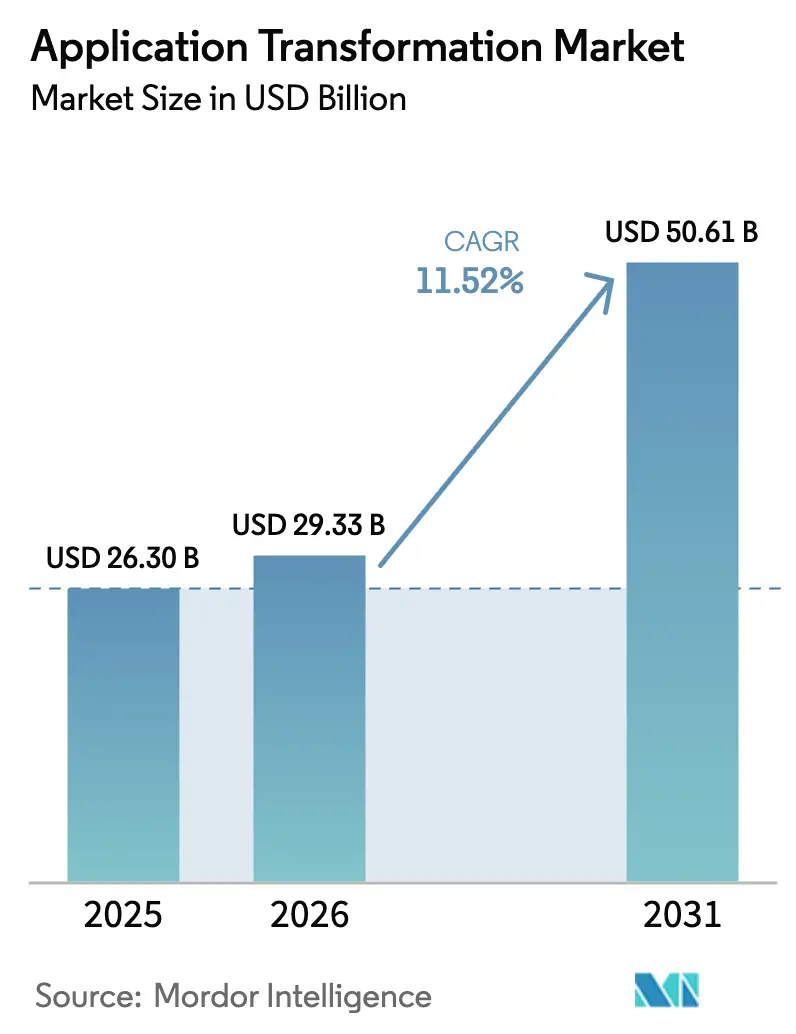

| Tamaño del Mercado (2026) | 29.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación de Aplicaciones por Mordor Intelligence

Se espera que el tamaño del mercado de transformación de aplicaciones crezca de USD 26,3 mil millones en 2025 a USD 29,33 mil millones en 2026 y se prevé que alcance USD 50,61 mil millones en 2031 a una CAGR del 11,52% durante 2026-2031. El crecimiento resulta de que las empresas están retirando la infraestructura heredada en favor de arquitecturas nativas de la nube, que reducen los costos operativos y aceleran la entrega digital. La estandarización en torno a Kubernetes, la rápida adopción de herramientas de refactorización de código asistidas por IA y los precios de resultados gestionados por proveedores acortan los plazos de transformación y reducen el riesgo. Las empresas también favorecen la implementación en nube híbrida porque logra un equilibrio entre control y escalabilidad, mientras que los programas gubernamentales que financian la modernización digital aceleran la demanda en las industrias reguladas. La intensidad competitiva aumenta a medida que los integradores de sistemas globales añaden capacidades de IA para defender su participación frente a los especialistas nacidos en la nube.

Conclusiones Clave del Informe

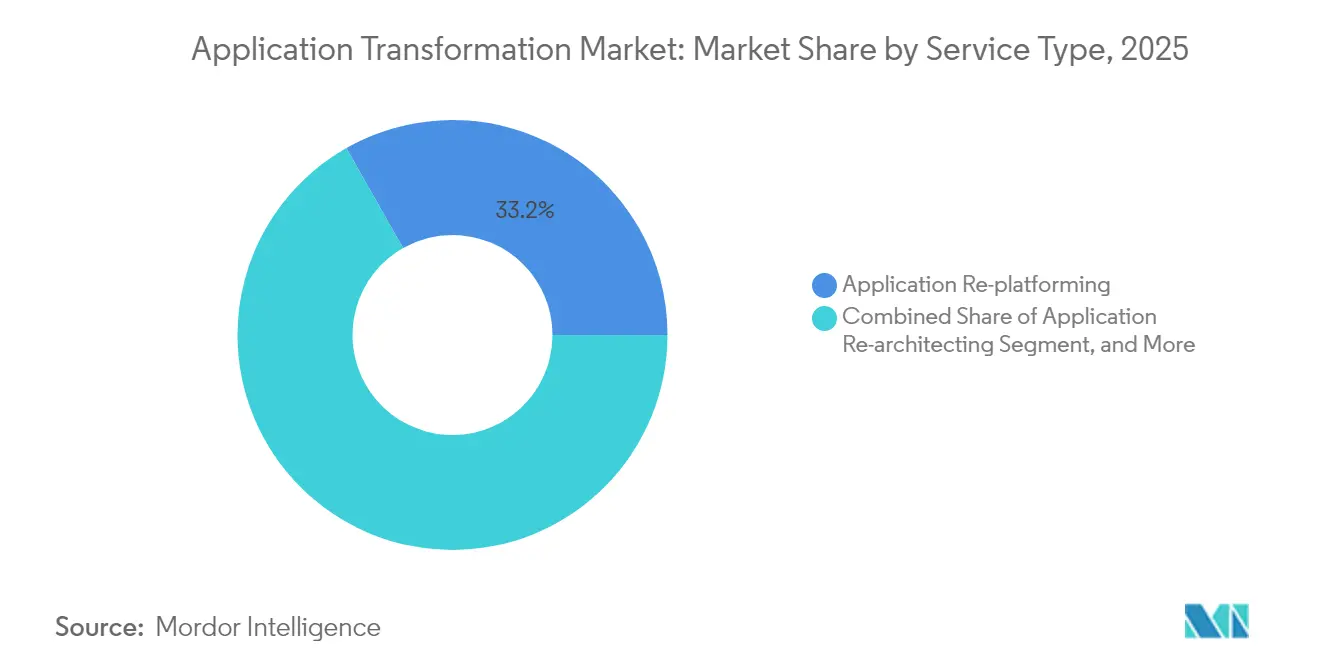

- Por tipo de servicio, la re-plataformación de aplicaciones capturó el 33,22% de la participación del mercado de transformación de aplicaciones en 2025; se proyecta que la re-arquitectura avance a una CAGR del 12,42% hasta 2031.

- Por modo de implementación, el segmento de nube híbrida mantuvo una participación del 41,02% en el mercado de transformación de aplicaciones en 2025, registrando también la tasa de crecimiento más rápida del 12,85% hasta 2031.

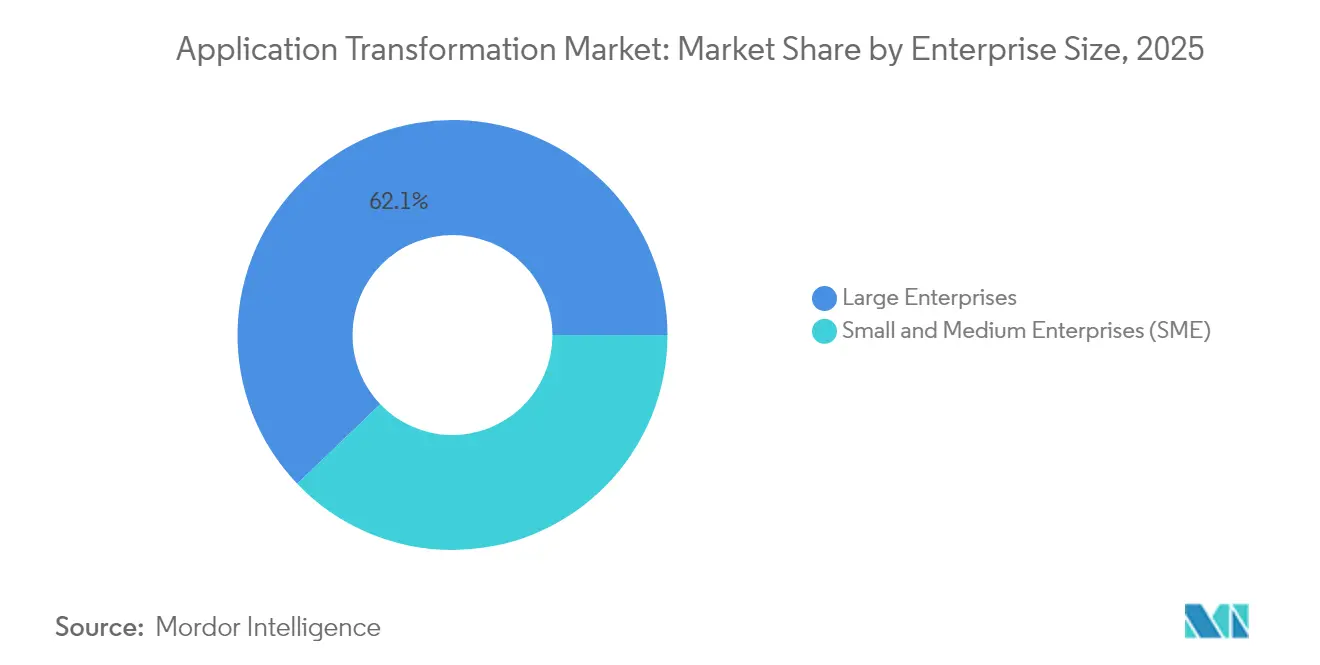

- Por tamaño de empresa, las grandes empresas representaron el 62,15% del tamaño del mercado de transformación de aplicaciones en 2025, mientras que se proyecta que las pymes crezcan a una CAGR del 14,05% hasta 2031.

- Por vertical industrial, el sector de Banca, Servicios Financieros y Seguros lideró con una participación del 26,10% del tamaño del mercado de transformación de aplicaciones en 2025, y se espera que el sector sanitario se expanda a una CAGR del 13,76% hasta 2031.

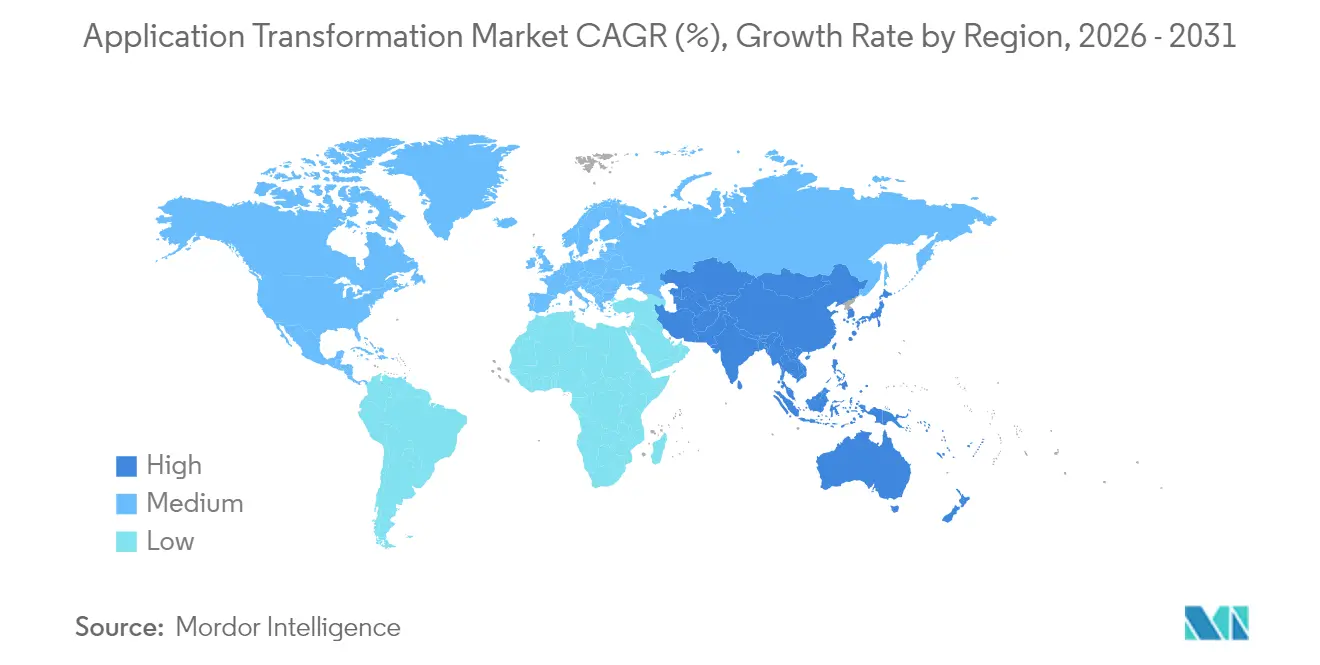

- Por geografía, América del Norte comandó una participación del 37,78% en el mercado de transformación de aplicaciones en 2025, mientras que se proyecta que la región de Asia-Pacífico crezca a una CAGR del 14,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transformación de Aplicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ahorro de Costos por Modernización de Sistemas Heredados | +2.10% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de la Adopción de Arquitecturas Nativas de la Nube | +2.80% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de Seguridad con Enfoque Preventivo | +1.40% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Estandarización de la Orquestación de Contenedores | +1.90% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Refactorización de Código Asistida por IA | +2.30% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Precios Basados en Resultados Gestionados por Proveedores | +1.20% | Global, con programas piloto en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ahorro de costos por modernización de sistemas heredados

Las empresas continúan priorizando la modernización porque los sistemas heredados consumen hasta el 70% de los presupuestos de TI solo en mantenimiento. La re-plataformación de mainframes puede reducir los costos operativos hasta en un 50%, mientras que la implementación en contenedores aumenta la utilización de recursos del 15% a casi el 70%. Los bancos globales validan los beneficios; JPMorgan Chase reportó USD 2 mil millones en ahorros tecnológicos anuales tras modernizar sistemáticamente miles de cargas de trabajo.[1]JPMorgan Chase & Co., "Informe Anual 2024," JPMorgan Chase, jpmorganchase.com Los precios de suscripción predecibles estimulan aún más las iniciativas al convertir los desembolsos de capital en gastos operativos manejables.

Aceleración de la adopción de arquitecturas nativas de la nube

Las empresas migran hacia arquitecturas nativas de la nube porque los microservicios, el cómputo sin servidor y el diseño con prioridad en API acortan los ciclos de lanzamiento y reducen el riesgo de fallos a nivel de sistema. En 2024, la Fundación de Computación Nativa en la Nube encontró que la adopción de Kubernetes alcanzó el 96% entre las empresas que ya ejecutaban contenedores. Las organizaciones que implementan microservicios reportan un 50% más de rapidez en el tiempo de comercialización de nuevas funcionalidades y un 75% menos de incidentes de implementación.[2]Centro de Arquitectura de Google Cloud, "Marco de Arquitectura en la Nube," Google Cloud, cloud.google.com El beneficio económico de la entrega continua impulsa a los consejos directivos a financiar hojas de ruta de modernización agresivas.

Estandarización de la orquestación de contenedores

Kubernetes se ha convertido en el objetivo de ejecución de facto tanto para aplicaciones heredadas como para aplicaciones de nueva generación, eliminando la dependencia de proveedores y habilitando herramientas de DevOps uniformes.[3]Analistas de Red Hat, "Informe sobre el Estado de la Seguridad de Kubernetes 2024," Red Hat, redhat.com Las empresas reportan una reducción del 40% en la carga de gestión de infraestructura y un aumento del 60% en la consistencia de implementación una vez que las aplicaciones heredadas son contenedorizadas. Un rico ecosistema de complementos para políticas, redes y observabilidad ahora rivaliza con las pilas de servidores de aplicaciones tradicionales, permitiendo que los sectores con aversión al riesgo migren cargas de trabajo críticas.

Refactorización de código asistida por IA

Las herramientas impulsadas por modelos de lenguaje de gran escala descubren automáticamente dependencias, generan hojas de ruta de modernización y escriben nuevas pruebas unitarias. GitHub Copilot muestra ganancias de productividad del 55% en tareas de generación de código, mientras que IBM watsonx Code Assistant reduce el tiempo de análisis en un 60% en cargas de trabajo de mainframe.[4]Grupo de Investigación de GitHub, "Cuantificando el Impacto de GitHub Copilot en la Productividad de los Desarrolladores," GitHub Blog, github.blog Estas ganancias convierten reescrituras de varios años en objetivos trimestrales, haciendo que los casos de negocio sean mucho más fáciles de aprobar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la Visibilidad de la Deuda Técnica | -1.80% | Global, particularmente agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgo de Tiempo de Inactividad Inducido por la Migración | -2.10% | Global, con mayor impacto en industrias reguladas | Mediano plazo (2-4 años) |

| Escasez de Habilidades en Mainframe | -1.30% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Inflación de Costos en la Nube | -1.60% | Global, con concentración en mercados de nube maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la visibilidad de la deuda técnica

El 73% de las empresas no puede cuantificar la deuda técnica, lo que complica el alcance y la elaboración de presupuestos.[5]Equipo de SonarSource, "Informe sobre el Estado de la Calidad del Software 2024," SonarSource, sonarsource.com Las dependencias ocultas y la documentación desactualizada inflan los plazos de transformación, erosionan la confianza ejecutiva y a menudo obligan a una replanificación a mitad del proyecto. Las herramientas de ingeniería inversa ayudan, pero la amplia heterogeneidad tecnológica aún limita la cobertura de automatización.

Riesgo de tiempo de inactividad inducido por la migración

Los sistemas de misión crítica permanecen en línea las 24 horas del día, dejando ventanas de migración muy reducidas. Las plataformas de servicios financieros, por ejemplo, toleran interrupciones casi nulas porque cada minuto de tiempo de inactividad pone en riesgo los ingresos y el cumplimiento normativo. Las estrategias de lanzamiento azul-verde y canario mitigan la amenaza, pero requieren una orquestación sofisticada y habilidades maduras de DevOps que muchas empresas aún no poseen.[6]Redactores de Microsoft Azure, "Documentación de Arquitectura de Azure," Microsoft, docs.microsoft.com Los consejos directivos insisten así en pilotos incrementales antes de financiar programas más amplios, lo que ralentiza la modernización completa del portafolio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Re-arquitectura Gana Impulso a Pesar del Dominio de la Re-plataformación

La re-plataformación de aplicaciones mantuvo una participación del 33,22% en el mercado de transformación de aplicaciones en 2025 y generó USD 8,74 mil millones en ingresos, validando su atractivo como una ruta rápida de traslado directo a la nube. Sin embargo, se proyecta que la re-arquitectura se expanda a una CAGR del 12,42% hasta 2031 a medida que las empresas buscan agilidad a largo plazo a través de microservicios, transmisión de eventos y diseño orientado al dominio. Walmart migró el 95% de su plataforma de comercio con cambios mínimos de código en una fase inicial, para luego pasar a la re-arquitectura y desbloquear mayor escalabilidad.

El cambio ocurre porque la re-plataformación por sí sola no puede satisfacer las expectativas cambiantes de latencia, cumplimiento normativo y resiliencia. Los contenedores, las mallas de servicios y los entornos de ejecución sin servidor fomentan reescrituras más profundas que descomponen los monolitos en dominios débilmente acoplados. Las empresas que priorizan la seguridad también prefieren la re-arquitectura, ya que incorpora control de identidad granular y patrones de confianza cero. Los socios de consultoría comercializan así recorridos por fases que comienzan con la re-plataformación para un retorno de inversión rápido y transicionan a la re-arquitectura para una competitividad sostenida.

Por Modo de Implementación: La Nube Híbrida Mantiene el Liderazgo a Través de la Mitigación de Riesgos

La nube híbrida representó el 41,02% de la participación del mercado de transformación de aplicaciones en 2025 y también se prevé que lidere el crecimiento con una CAGR del 12,85%, contribuyendo con más de USD 22 mil millones al tamaño del mercado de transformación de aplicaciones para 2031. Las empresas mantienen los datos sensibles en instalaciones locales o en nubes privadas para cumplir con las leyes de residencia de datos, mientras aprovechan la elasticidad de la nube pública para cargas de trabajo de pico. Las instituciones financieras en Canadá enrutan los datos regulados de clientes a zonas dentro del país, pero ejecutan análisis en nubes públicas multirregión.

Las arquitecturas híbridas reducen las tarifas de salida de datos al procesar los datos donde se generan y disminuyen la dependencia de proveedores. Los nodos de computación en el borde dentro de fábricas o sucursales minoristas refuerzan aún más las implementaciones híbridas al añadir análisis cercanos al dispositivo. Los ahorros reportados promedian el 35% cuando las cargas de trabajo se ubican de manera óptima entre entornos. Los proveedores de nube ahora ofrecen portales integrados, facturación y motores de políticas que presentan una gobernanza de panel único, convirtiendo a la nube híbrida en el estado final estratégico en lugar de un paso intermedio.

Por Tamaño de Empresa: La Aceleración de las Pymes Desafía el Dominio de las Grandes Empresas

Las grandes empresas generaron el 62,15% de los ingresos en 2025 porque gestionan extensos parques de aplicaciones y asignan presupuestos plurianuales. Llevan a cabo oleadas de racionalización que retiran primero los portafolios de bajo valor y redirigen los ahorros hacia reconstrucciones nativas de la nube. Sin embargo, las pymes exhiben la CAGR más rápida del 14,05% gracias a las plataformas de bajo código gestionadas que eliminan las barreras de infraestructura.

Las pymes a menudo reconstruyen completamente en lugar de migrar, ya que las implementaciones más pequeñas permiten el desarrollo desde cero. Los aceleradores de software como servicio específicos de la industria proporcionan bloques de construcción componibles, permitiendo a los actores del mercado medio lanzar productos digitales más rápido que los competidores más grandes. Esta democratización de las herramientas intensifica la competencia por el talento, pero también abre oportunidades en el ecosistema de socios para los integradores de sistemas.

Por Vertical Industrial: El Sector Sanitario Interrumpe el Liderazgo del Sector de Banca, Servicios Financieros y Seguros a Través de la Modernización Regulatoria

El sector de Banca, Servicios Financieros y Seguros mantuvo el 26,10% del tamaño del mercado de transformación de aplicaciones en 2025, impulsado por los rieles de pago instantáneo, los mandatos de banca abierta y los análisis contra el lavado de dinero. Las reescrituras de banca central cuestan USD 12 mil millones anuales en bancos líderes como Bank of America. Sin embargo, se espera que el sector sanitario supere a todos los verticales con una CAGR del 13,76% hasta 2031, ya que regulaciones como la Ley de Curas del Siglo XXI exigen registros electrónicos de salud interoperables.

Las API conformes con FHIR, la escalabilidad de la telemedicina y los ensayos clínicos apoyados por IA motivan a los hospitales a modernizarse en plataformas de datos nativas de la nube. Los proveedores incorporan registros de auditoría y seguridad basada en roles para satisfacer los requisitos de la Ley de Portabilidad y Responsabilidad del Seguro Médico, mientras que las empresas de ciencias de la vida refactorizan los sistemas de laboratorio heredados para acelerar el descubrimiento de moléculas. Estas dinámicas elevan al sector sanitario de rezagado a pionero, ejerciendo presión sobre los proveedores de registros electrónicos de salud heredados para que lancen arquitecturas modulares y abiertas.

Análisis Geográfico

América del Norte lideró los ingresos en 2025 gracias a su avanzada infraestructura en la nube, sus extensos ecosistemas de socios y sus regulaciones de apoyo que logran un equilibrio entre la innovación y las salvaguardas de privacidad. Los mandatos de las agencias federales, como la estrategia Cloud Smart en curso, crean una demanda estable a medida que los organismos públicos retiran aplicaciones COBOL y de mainframe. Las empresas emergentes respaldadas por capital de riesgo también obligan a los actores establecidos a modernizarse, manteniendo a la región a la vanguardia.

Se proyecta que la región de Asia-Pacífico registre la tasa de crecimiento más rápida con una CAGR del 14,35%, impulsada principalmente por el estímulo gubernamental, el despliegue de redes 5G y las crecientes expectativas de los consumidores nativos digitales. El programa Nación Inteligente de Singapur, la agenda Sociedad 5.0 de Japón y la Infraestructura Pública Digital de India impulsan grandes migraciones multinube. Los hiperescaladores nacionales en China y Corea del Sur ofrecen opciones soberanas que se alinean con las normas de localización de datos, acelerando aún más la adopción.

Europa muestra un crecimiento constante, respaldado por el Reglamento General de Protección de Datos y la Ley de Mercados Digitales, que obligan a las empresas a modernizar sus flujos de trabajo de identidad, consentimiento y datos transfronterizos. Los mandatos de centros de datos energéticamente eficientes impulsan los proyectos de optimización de contenedores, mientras que el realineamiento posterior al Brexit obliga a las instituciones financieras a re-plataformar sus operaciones para separar las operaciones de la Unión Europea y del Reino Unido. Los proveedores automotrices alemanes también modernizan las aplicaciones de mantenimiento predictivo para cumplir con los objetivos de la Industria 4.0.

Panorama Competitivo

El mercado está moderadamente fragmentado. Accenture, IBM y Cognizant aprovechan la entrega global y la experiencia sectorial para retener cuentas empresariales, pero enfrentan una creciente competencia de boutiques nativas de la nube y proveedores de herramientas de IA. Accenture integra los activos de formación de Udacity para cerrar las brechas de habilidades en DevSecOps y diferenciarse en la transformación de la fuerza laboral. IBM impulsa watsonx Code Assistant para automatizar la modernización de COBOL y asegurar las migraciones de mainframe.

AWS, Microsoft y Google incorporan centros de orquestación en sus nubes para capturar ingresos derivados de servicios. Las fábricas de migración de aplicaciones entregadas como servicios gestionados atraen a clientes que prefieren contratos basados en resultados frente a los modelos de tiempo y materiales. Las empresas más pequeñas se especializan en dominios de nicho, como la modernización de puntos de venta o la transformación de SAP S/4HANA, lo que les permite ganar contratos que los integradores globales a menudo pasan por alto.

La refactorización impulsada por IA, los compromisos contractuales vinculados a indicadores clave de rendimiento empresariales y los aceleradores de cumplimiento normativo preconstruidos son las principales armas de diferenciación. Los proveedores que poseen tanto propiedad intelectual como talento de entrega logran márgenes más altos y mayor fidelización de clientes, lo que señala un cambio en la industria hacia servicios habilitados por plataformas en lugar de un puro arbitraje de mano de obra.

Líderes de la Industria de Transformación de Aplicaciones

Accenture plc

International Business Machines Corporation

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Microsoft lanzó el Centro de Modernización de Azure, integrando los complementos empresariales de GitHub Copilot en un flujo de trabajo unificado que documenta automáticamente el código heredado y recomienda patrones de refactorización. El movimiento alinea las herramientas de IA con los objetivos de consumo de Azure.

- Noviembre de 2024: AWS presentó el Orquestador del Centro de Migración de Aplicaciones con mapeo de dependencias y reversión automatizada para minimizar el tiempo de inactividad en las transiciones de múltiples aplicaciones. El lanzamiento fortalece el potencial de venta adicional de los servicios profesionales de AWS.

- Octubre de 2024: IBM lanzó watsonx Code Assistant para Aplicaciones Empresariales, afirmando un 60% más de rapidez en el análisis de código en los primeros pilotos. El producto refuerza la ventaja competitiva de IBM en consultoría de nube híbrida.

- Septiembre de 2024: Accenture adquirió la unidad empresarial de Udacity por USD 400 millones para escalar programas de microcredenciales que aceleran la madurez de DevOps de los clientes. El acuerdo cubre una brecha de habilitación de talento en las transformaciones de extremo a extremo.

Alcance del Informe Global del Mercado de Transformación de Aplicaciones

| Re-plataformación de Aplicaciones |

| Re-alojamiento de Aplicaciones |

| Re-arquitectura de Aplicaciones |

| Re-ingeniería de Aplicaciones |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Re-plataformación de Aplicaciones | ||

| Re-alojamiento de Aplicaciones | |||

| Re-arquitectura de Aplicaciones | |||

| Re-ingeniería de Aplicaciones | |||

| Por Modo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transformación de aplicaciones en 2026?

Asciende a USD 29,33 mil millones en 2026 y se prevé que alcance USD 50,61 mil millones en 2031.

¿Qué región crece más rápido hasta 2031?

Asia-Pacífico registra una CAGR del 14,35% debido a los programas digitales gubernamentales y la rápida adopción de la nube.

¿Qué modelo de implementación tiene la mayor participación?

La nube híbrida lidera con una participación del 41,02% y también muestra la CAGR más rápida del 12,85%.

¿Por qué se está acelerando la modernización del sector sanitario?

Regulaciones como la Ley de Curas del Siglo XXI exigen registros interoperables, impulsando una CAGR del 13,76%.

¿Qué restringe más los proyectos de transformación?

El riesgo de tiempo de inactividad inducido por la migración y la deuda técnica poco clara siguen siendo los principales obstáculos.

¿Quiénes son los principales proveedores de servicios?

Accenture, IBM, Cognizant, AWS, Microsoft y Google dominan a través de portafolios de servicios integrados.

Última actualización de la página el: