Tamaño y Participación del Mercado de Transformación Digital de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

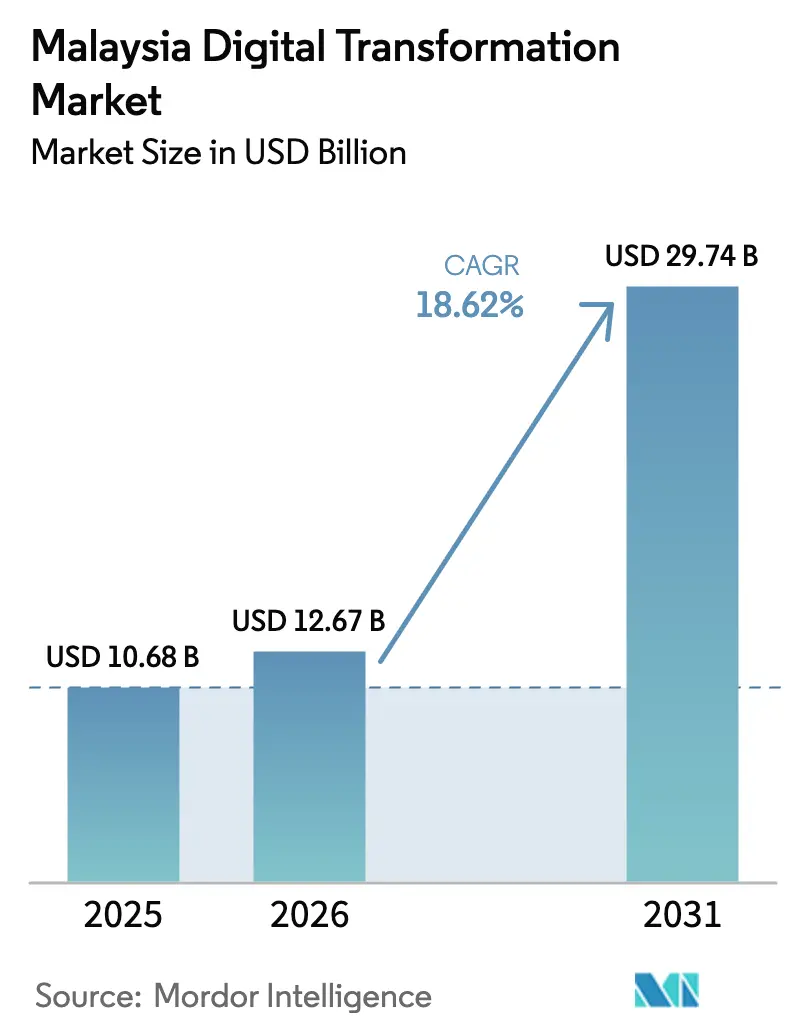

| Tamaño del mercado en el año base (2025) | 10.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de Malasia por Mordor Intelligence

El tamaño del mercado de transformación digital de Malasia fue valorado en USD 10,68 mil millones en 2025 y se estima que crecerá desde USD 12,67 mil millones en 2026 hasta alcanzar USD 29,74 mil millones en 2031, a una CAGR del 18,62% durante el período de pronóstico (2026-2031). Esta trayectoria sostenida refleja el plan del gobierno para una economía digital prioritaria que apunta a una contribución del 25,5% al PIB para 2025, respaldada por inversiones de hiperescala de AWS, Microsoft y Google que ya superan los USD 5 mil millones.[1]Malaysia Digital Economy Corporation, "Estadísticas de Inversión Digital 2024," mdec.my La rápida cobertura 5G, que actualmente alcanza al 82,4% de la población, reduce la latencia para cargas de trabajo en la nube y en el borde, mientras que las subvenciones orientadas a las pymes bajo el programa Malaysia Digital impulsan la adopción masiva de software empresarial. Las grandes empresas representan la mayor parte del gasto actual, aunque los agresivos incentivos digitales para las empresas más pequeñas están ampliando la base direccionable más rápido que en cualquier ciclo tecnológico anterior. La intensidad competitiva se mantiene moderada, ya que los hiperescaladores globales poseen la capa de infraestructura, dejando la implementación y localización a los integradores nacionales que comprenden los requisitos de soberanía de datos y cumplimiento con la normativa islámica.

Conclusiones Clave del Informe

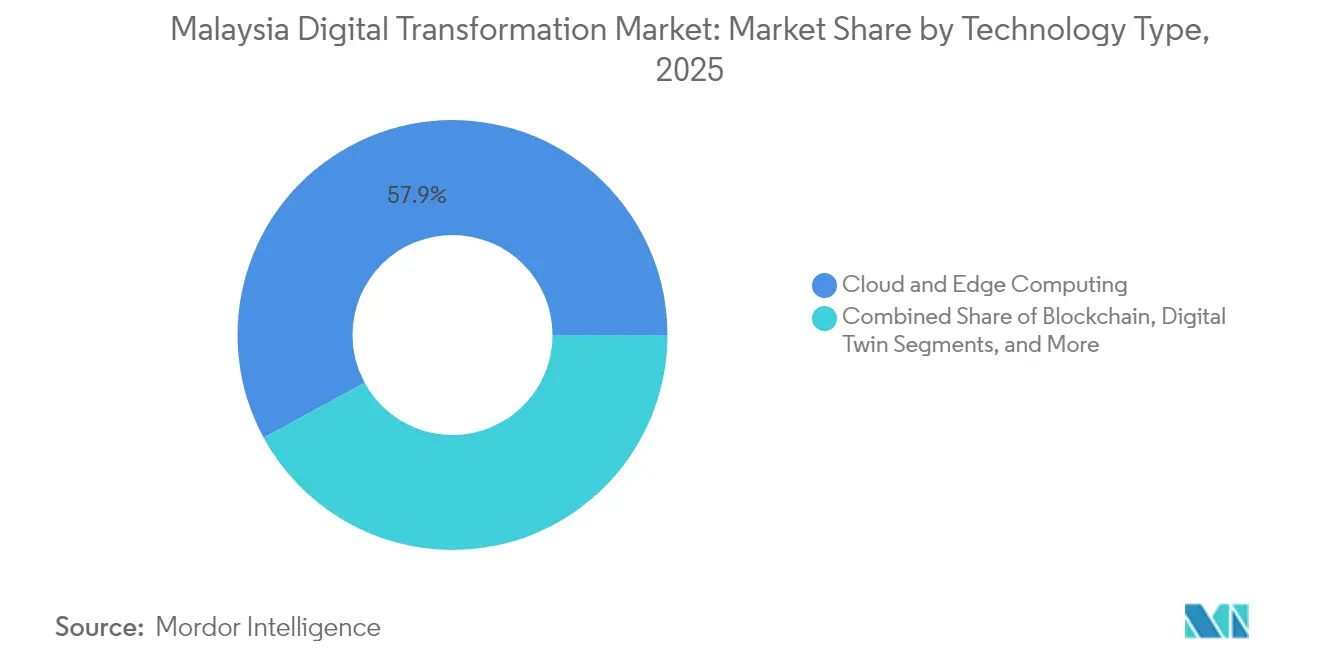

- Por tipo de tecnología, la Computación en la Nube y en el Borde lideró con el 57,93% de la participación del mercado de transformación digital de Malasia en 2025, mientras que las Plataformas de IA Generativa tienen previsto expandirse a una CAGR del 19,12% hasta 2031.

- Por modo de implementación, las soluciones en la nube captaron el 70,02% del tamaño del mercado de transformación digital de Malasia en 2025 y avanzan a una CAGR del 19,74% respaldadas por las políticas gubernamentales de prioridad a la nube.

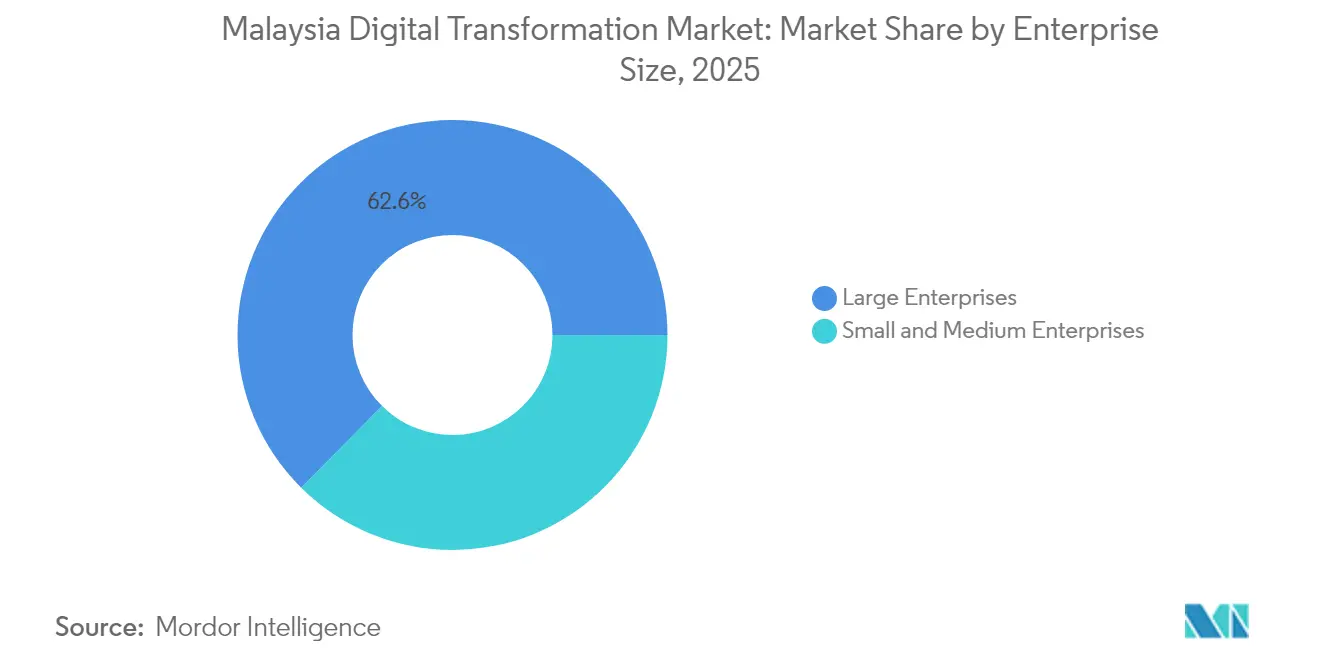

- Por tamaño de empresa, las grandes empresas mantuvieron una participación de ingresos del 62,58% en 2025 en el mercado de transformación digital de Malasia; las pymes registran el crecimiento más rápido con una CAGR del 19,56% hasta 2031, impulsadas por subvenciones que financian hasta el 80% del gasto digital.

- Por industria de usuario final, la manufactura representó el 27,61% de la participación del mercado de transformación digital de Malasia en 2025, mientras que el sector sanitario está previsto que registre la CAGR más alta del 18,95% hasta 2031 a medida que la telemedicina se expande a nivel nacional.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plan de economía digital del gobierno con objetivo del 25,5% del PIB para 2025 | +4.2% | Nacional, con concentración en el Valle de Klang y Johor | Mediano plazo (2-4 años) |

| Auge de la inversión extranjera directa en infraestructura de hiperescala y centros de datos (AWS, Microsoft, Google) | +3.8% | Nacional, con centros principales en Selangor y Cyberjaya | Largo plazo (≥ 4 años) |

| Expansión del 5G y la banda ancha móvil que impulsa la conectividad ubicua | +3.1% | Nacional, con estrategia de despliegue urbano prioritario | Corto plazo (≤ 2 años) |

| Subvenciones de habilitación digital para pymes bajo la iniciativa "Malaysia Digital" | +2.9% | Nacional, con enfoque en zonas rurales y semiurbanas | Mediano plazo (2-4 años) |

| Zona Económica Especial Johor-Singapur que cataliza flujos de comercio digital transfronterizo | +1.7% | Regional, concentrada en Johor y corredores transfronterizos | Largo plazo (≥ 4 años) |

| Plataformas de cumplimiento de finanzas islámicas que aceleran la digitalización del sector BFSI | +1.4% | Nacional, con implicaciones para el mercado global de finanzas islámicas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Plan de Economía Digital del Gobierno Impulsa una Transformación Sistemática

El plan digital de RM 163.600 millones de Malasia marca un cambio desde iniciativas aisladas hacia una integración digital de toda la economía, alineando la política, la financiación y la supervisión regulatoria bajo un único marco. Los objetivos claros aceleran la adopción empresarial porque las empresas pueden alinear sus hojas de ruta tecnológicas con hitos nacionales medibles. La Oficina Nacional de IA, lanzada en 2024 con RM 500 millones, sincroniza proyectos entre ministerios y prioriza los modelos de lenguaje en Bahasa Malaysia, anclando así a los proveedores locales en los contratos del sector público.[2]Oficina Nacional de IA, "Marco de IA de Malasia," ai.gov.my MyDigital ID, ya activo en 150 organismos, ilustra cómo los sistemas de identidad unificados reducen la duplicación y crean efectos de plataforma para la incorporación del sector privado. Las cláusulas de soberanía de datos, por su parte, favorecen las nubes alojadas localmente, otorgando a los integradores nacionales una ventaja estructural incluso cuando los hiperescaladores dominan el hardware.

La Inversión en Infraestructura de Hiperescala Remodela la Dinámica del Mercado

La región de USD 2 mil millones de Google, la expansión de Azure de USD 1 mil millones de Microsoft y el centro de datos de USD 2.200 millones de ByteDance en Johor reducen colectivamente la latencia de cómputo hasta en 50 milisegundos en comparación con las rutas de Singapur, habilitando cargas de trabajo sensibles al tiempo como la simulación de gemelos digitales y el análisis de transmisión en tiempo real. Los beneficios secundarios alcanzan a los proveedores locales de servicios gestionados que suministran personal, migración y servicios de cumplimiento. La concentración de instalaciones en Selangor y Cyberjaya forma un "corredor tecnológico" que atrae centros de servicios compartidos multinacionales. Los acuerdos preferenciales de flujo de datos negociados bajo la Zona Económica Especial Johor-Singapur amplían aún más el alcance de Malasia en toda la ASEAN, posicionando el mercado de transformación digital de Malasia como un centro de procesamiento regional.

La Ubicuidad del 5G Acelera el IoT Empresarial y la Computación en el Borde

El 5G mayorista bajo Digital Nasional Berhad cubre ahora al 82,4% de los malayos e introduce una segunda opción de red a través de U Mobile, reduciendo los costos de ancho de banda empresarial en un 30% en comparación con las tarifas de 2023. Fabricantes como Proton reportan ganancias de eficiencia del 25% gracias a los gemelos digitales habilitados por 5G que alimentan análisis en tiempo real en sistemas de mantenimiento predictivo.[3]Proton Holdings, "Iniciativa de Fábrica Inteligente," proton.com La zona de vehículos autónomos de Cyberjaya muestra un procesamiento en el borde de 1 milisegundo, mientras que la conectividad rural bajo el programa JENDELA apoya pilotos de agricultura de precisión que duplican las previsiones de rendimiento de cultivos. Los diversos casos de uso aceleran los grupos de ingresos en dispositivos, plataformas y servicios, reforzando el ciclo virtuoso de actualizaciones de red.

Las Subvenciones Digitales para Pymes Crean una Adopción Masiva en el Mercado

La subvención de contrapartida DigitalSME reembolsa hasta el 80% de los costos elegibles en implementaciones de ERP en la nube, CRM y comercio electrónico para empresas con ingresos inferiores a RM 50 millones, eliminando la histórica barrera de capital para la modernización. Más de 50.000 pymes adoptaron herramientas digitales durante 2024, creando una base de clientes de larga cola para integradores y proveedores de SaaS. Las condiciones de la subvención favorecen las suites integradas sobre las soluciones puntuales, orientando a los compradores hacia ecosistemas digitales integrales. Los proveedores nacionales obtienen una participación significativa porque las pymes valoran el soporte localizado y las interfaces en idioma malayo. A medida que la adopción se amplía, emergen efectos de red; por ejemplo, las herramientas de facturación electrónica se vinculan automáticamente con bancos y autoridades fiscales, multiplicando los beneficios generales de productividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en ciberseguridad e inflación salarial | -2.8% | Nacional, con escasez aguda en los corredores tecnológicos del Valle de Klang y Cyberjaya | Corto plazo (≤ 2 años) |

| Desafíos de cumplimiento de privacidad de datos en torno a la PDPA y los flujos transfronterizos | -1.9% | Nacional, con implicaciones transfronterizas para la Zona Económica Especial Johor-Singapur y las operaciones multinacionales | Mediano plazo (2-4 años) |

| Tarifas eléctricas elevadas y límites de capacidad de energía para los centros de datos | -1.2% | Nacional, con impacto particular en las instalaciones de hiperescala de Selangor y Johor | Largo plazo (≥ 4 años) |

| Escasez de conjuntos de datos de entrenamiento de IA en Bahasa Melayu para el procesamiento del lenguaje natural en idioma local | -0.8% | Nacional, afectando la adopción de IA por parte del gobierno y las pymes en aplicaciones de idioma local | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Talento en Ciberseguridad Limita la Adopción Empresarial

Aproximadamente 15.000 puestos de ciberseguridad permanecieron sin cubrir en 2024, elevando los salarios un 25% y obligando a las pymes a posponer las migraciones a la nube u operar con mayores exposiciones al riesgo. Aunque los programas de becas gubernamentales canalizan nuevos graduados hacia centros de operaciones de seguridad de nivel inicial, las habilidades avanzadas de arquitectura de seguridad en la nube aún requieren expertos experimentados. Las multinacionales cubren las carencias mediante grupos de talento de Singapur e India, inflando los presupuestos de los proyectos y alargando los plazos de puesta en marcha. La discrepancia entre el rápido despliegue tecnológico y el desarrollo más lento del capital humano genera un lastre en la realización de ingresos a corto plazo, especialmente en sectores sensibles al cumplimiento como el BFSI y la sanidad.

El Cumplimiento de la Privacidad de Datos Genera Fricción Transfronteriza

Las ambigüedades en torno a las enmiendas a la Ley de Protección de Datos Personales han llevado a las empresas a sobreinvertir en centros de datos locales, añadiendo entre un 15% y un 20% a los gastos de infraestructura en comparación con las arquitecturas distribuidas globalmente.[4]Departamento de Protección de Datos Personales, "Guía de Implementación de la PDPA," pdp.gov.my Las empresas financieras y sanitarias a menudo deben mantener sistemas duales, uno para los ciudadanos malayos y otro para los clientes extranjeros, lo que aumenta la complejidad de la integración. El marco de comercio digital de la Zona Económica Especial Johor-Singapur debería eventualmente armonizar los estándares, pero la incertidumbre transitoria aplaza los grandes acuerdos de transformación plurianuales. Los proveedores que pueden certificar el cumplimiento con la normativa islámica junto con la adhesión a la PDPA tienen una ventaja competitiva para ganar proyectos transfronterizos de finanzas islámicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: La Infraestructura en la Nube Domina Mientras las Plataformas de IA Crecen con Fuerza

La Computación en la Nube y en el Borde generó el 57,93% de los ingresos del mercado de transformación digital de Malasia en 2025, ya que los mandatos gubernamentales de prioridad a la nube se alinearon con adiciones de capacidad de hiperescala de USD 5 mil millones. Las Plataformas de IA Generativa, aunque incipientes, se están expandiendo a una CAGR del 19,12%, gracias a los subsidios de la Oficina Nacional de IA que priorizan los modelos de lenguaje en Bahasa Malaysia. Las aplicaciones de análisis avanzado, IoT y realidad extendida profundizan las cargas de trabajo en la nube, mientras que la robótica industrial y los gemelos digitales mejoran la eficiencia en el piso de producción. Las curvas de demanda al estilo Gartner muestran que las tecnologías de ciclo tardío, la cadena de bloques y la fabricación aditiva, están encontrando cabida en el registro de finanzas islámicas y en la creación de prototipos aeroespaciales, respectivamente.

El mercado de transformación digital de Malasia se beneficia de los proveedores que agrupan la aceleración de IA y el refuerzo de la ciberseguridad, mejorando el tiempo de obtención de valor para los compradores aversos al riesgo. La ganancia de rendimiento del 40% de Proton gracias a los robots colaborativos demuestra cómo la IA, el borde y la robótica convergen. Los proveedores de atención médica implementan diagnósticos asistidos por IA que reducen los retrasos en radiología, confirmando la demanda de modelos de lenguaje médico especializados. Las empresas de software nacionales aseguran licitaciones del sector público incorporando interruptores de localización de datos, una ventaja regulatoria que las protege de la competencia de precios de los proveedores globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Dominio de la Nube Acelera la Adopción Híbrida

La nube representó el 70,02% del tamaño del mercado de transformación digital de Malasia en 2025 y está en camino de alcanzar una CAGR del 19,74% hasta 2031, impulsada por los beneficios transparentes del costo total de propiedad y las regiones de centros de datos certificadas que satisfacen las normas de la PDPA. Las arquitecturas híbridas capturan ahora cargas de trabajo incrementales donde la soberanía de datos o el procesamiento en el borde de baja latencia son críticos, especialmente en la banca islámica y los servicios públicos. Los entornos locales persisten para los sistemas SCADA sensibles a la latencia, pero se conectan cada vez más a través de pasarelas seguras a motores de análisis en la nube, formando un continuo en lugar de una elección binaria.

El mercado de transformación digital de Malasia registra una mayor demanda de servicios de seguridad gestionados que envuelven las pilas híbridas, mitigando el cuello de botella de habilidades. La reciente adquisición de servicios en la nube de Telekom Malaysia añadió 2.000 clientes empresariales, evidenciando las sinergias entre los operadores de red y las carteras de servicios gestionados. A medida que los hiperescaladores lancen opciones de nube soberana dentro de Malasia, la participación híbrida podría comprimirse después de 2028, pero el crecimiento a corto plazo sigue siendo impulsado por organizaciones que equilibran la cautela regulatoria con los imperativos de escalabilidad.

Por Tamaño de Empresa: La Aceleración de las Pymes Desafía el Dominio de las Grandes Empresas

Las grandes empresas mantuvieron el 62,58% del gasto en 2025, aunque las pymes registran la CAGR destacada del 19,56%, demostrando el efecto igualador de la adopción financiada por la nube y las subvenciones. Los fabricantes multinacionales implementan pilas maduras, gemelos digitales, análisis de IA y robótica, mientras que las pymes suelen comenzar con ERP en modo SaaS y comercio electrónico. El mercado de transformación digital de Malasia atrae a actores del ecosistema que ofrecen paquetes verticalizados y listos para usar orientados a la incorporación acelerada de pymes.

Las subvenciones programáticas crean picos de demanda artificiales, pero la transformación sostenida dependerá de la economía de suscripciones recurrentes y del retorno de la inversión demostrado. Las pymes prefieren a los proveedores nacionales por el soporte presencial y las interfaces localizadas, generando flujos de ingresos de anualidades para los integradores más pequeños. Mientras tanto, las grandes empresas están renegociando contratos multinube para obtener una mejor disponibilidad de GPU para entrenar modelos propietarios, lo que refleja un giro desde la migración genérica a la nube hacia capacidades de IA diferenciadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo de la Manufactura se Encuentra con la Innovación Sanitaria

La manufactura aportó el 27,61% de los ingresos de 2025, reflejando las hojas de ruta consolidadas de la Industria 4.0 que aprovechan la robótica, el IoT y el análisis avanzado. Se prevé que el sector sanitario crezca a una CAGR del 18,95%, respaldado por marcos de reembolso de telemedicina y diagnósticos habilitados por IA avalados por el Ministerio de Salud. La industria de transformación digital de Malasia, por tanto, equilibra la modernización de activos existentes en las fábricas con plataformas de salud digital de nueva creación en clínicas y hospitales.

La digitalización de la banca islámica acelera la adopción de contratos inteligentes derivados de la cadena de bloques adaptados al cumplimiento con la normativa islámica en el sector BFSI. El petróleo, el gas y los servicios públicos implementan modelos de gemelos digitales para el mantenimiento predictivo, validados por el piloto de optimización de la red eléctrica de Petronas que logró ganancias de eficiencia energética del 15%. El comercio minorista y el comercio electrónico invierten en personalización omnicanal mediante IA, mientras que los programas gubernamentales de ciudades inteligentes estandarizan las capas de datos urbanos que se convierten en plataformas listas para la innovación privada.

Análisis Geográfico

El Valle de Klang concentra aproximadamente el 59,20% del mercado de transformación digital de Malasia porque las zonas de hiperescala en Selangor se agrupan cerca de los centros de contratación pública en Putrajaya. El entorno de ciudad inteligente de Cyberjaya, con carriles para vehículos autónomos y mobiliario urbano 5G, sirve como sitio de demostración nacional que acelera las pruebas de concepto comerciales. La proximidad de Johor a Singapur, combinada con los incentivos de la Zona Económica Especial, canaliza las cargas de trabajo de procesamiento de datos regionales hacia centros de datos de nueva construcción, permitiendo a las empresas aprovechar los diferenciales de costos mientras mantienen una proximidad de milisegundos a los mercados financieros de Singapur.

Penang emerge como un centro septentrional que aprovecha su herencia electrónica; aquí, los fabricantes por contrato superponen sensores IoT en las líneas existentes y luego canalizan los datos hacia análisis centralizados alojados en nubes de Selangor para la sincronización global de la cadena de suministro. Sabah y Sarawak, históricamente desatendidas, se benefician de los despliegues de 5G respaldados por el estado bajo JENDELA, habilitando pilotos de agricultura de precisión y diagnósticos remotos que amplían la huella del mercado de transformación digital de Malasia más allá de los núcleos urbanos.

Las variaciones de política a nivel estatal diversifican la demanda: Selangor extiende rebajas fiscales para el CAPEX en la nube, Johor subsidia conjuntos de datos de entrenamiento de IA relevantes para el comercio transfronterizo, mientras que Penang cofinancia laboratorios de robótica en colegios de formación profesional. Esta geografía multipolar mitiga el riesgo de concentración en una sola ciudad y posiciona a Malasia como una puerta de entrada digital resiliente para la región ASEAN en su conjunto.

Panorama Competitivo

El mercado de transformación digital de Malasia se sitúa en un nivel de concentración media donde los hiperescaladores dominan las capas de IaaS y PaaS, pero los integradores nacionales siguen siendo indispensables para la personalización de último kilómetro. Microsoft, AWS y Google se asocian habitualmente con empresas locales como Fusionex y GHL Systems en lugar de competir directamente, lo que refleja las preferencias regulatorias por modelos conjuntos de comercialización. La adquisición de NetByte por parte de Telekom Malaysia subraya el impulso de las telecomunicaciones en la nube empresarial, integrando conectividad, alojamiento y seguridad gestionada bajo un mismo techo.

Los movimientos estratégicos pivotan hacia la construcción de ecosistemas en lugar de lanzamientos de productos aislados. La expansión de USD 500 millones de Microsoft incluye cátedras de investigación en IA en universidades locales, sembrando canales de talento que posteriormente benefician su adopción de Azure. La segunda zona de disponibilidad de Google Cloud se centra en certificaciones de cumplimiento que eliminan las objeciones residuales a la PDPA, ampliando su base direccionable en el sector BFSI. Los campeones locales se diferencian mediante experiencia en el dominio: Silverlake Axis para la banca central islámica, Fusionex para la IA en Bahasa Malaysia y GHL Systems para los pagos electrónicos.

Las fusiones y adquisiciones y las empresas conjuntas están destinadas a intensificarse a medida que los integradores buscan escala para absorber el aumento de los costos salariales en ciberseguridad. Los proveedores extranjeros continuarán localizándose mediante participaciones accionariales o contratos a largo plazo, dadas las limitaciones de propiedad en sectores estratégicos. A lo largo del horizonte de pronóstico, la ventaja competitiva descansará en ofertas agrupadas que aborden la IA, la ciberseguridad y el cumplimiento en un único acuerdo de nivel de servicio, acortando los ciclos de adquisición para los compradores aversos al riesgo.

Líderes de la Industria de Transformación Digital de Malasia

Microsoft Corporation

Google LLC

Telefonaktiebolaget LM Ericsson

International Business Machines Corporation

NTT DATA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Microsoft presentó un plan de nube soberana codesarrollado con MDEC para alinear las regiones de Azure con las cláusulas de localización de la PDPA, incluidas opciones de cifrado de conocimiento cero para cargas de trabajo del sector público.

- Noviembre de 2024: Google Cloud se asoció con Petronas para pilotar modelos de IA generativa que optimizan las cadenas de suministro aguas abajo, con el objetivo de reducir los costos en un 10% en las operaciones de refinería.

- Septiembre de 2024: ByteDance confirmó su centro de datos de USD 2.200 millones en Johor, consolidando el estatus de Malasia como centro de contenido de TikTok para el Sudeste Asiático.

- Agosto de 2024: Microsoft duplicó la capacidad de su región en Malasia con USD 500 millones adicionales, añadiendo GPU dedicadas para cargas de trabajo de IA empresarial.

Alcance del Informe del Mercado de Transformación Digital de Malasia

La transformación digital aprovecha tecnologías digitales como la inteligencia artificial y el aprendizaje automático, la realidad extendida (XR) para aplicaciones industriales, el IoT, entre otras, para crear nuevos procesos empresariales o modificar los existentes, remodelar la cultura organizacional y mejorar las experiencias del cliente.

El mercado de transformación digital de Malasia está segmentado por tipo (análisis, inteligencia artificial y aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, cadena de bloques, fabricación aditiva/impresión 3D, ciberseguridad, computación en la nube y en el borde, y otros [gemelo digital, movilidad y conectividad]), industria de usuario final (manufactura, petróleo, gas y servicios públicos, comercio minorista y comercio electrónico, transporte y logística, sanidad, BFSI, telecomunicaciones y tecnología de la información, gobierno y sector público y otros), los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Análisis, Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (XR) |

| Internet de las Cosas (IoT) |

| Robótica Industrial |

| Cadena de Bloques |

| Fabricación Aditiva / Impresión 3D |

| Ciberseguridad |

| Computación en la Nube y en el Borde |

| Gemelo Digital |

| Movilidad y Conectividad |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Manufactura |

| Petróleo, Gas y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Sanidad |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y Tecnología de la Información |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| Por Tipo de Tecnología | Análisis, Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (XR) | |

| Internet de las Cosas (IoT) | |

| Robótica Industrial | |

| Cadena de Bloques | |

| Fabricación Aditiva / Impresión 3D | |

| Ciberseguridad | |

| Computación en la Nube y en el Borde | |

| Gemelo Digital | |

| Movilidad y Conectividad | |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Industria de Usuario Final | Manufactura |

| Petróleo, Gas y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Sanidad | |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Telecomunicaciones y Tecnología de la Información | |

| Gobierno y Sector Público | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de transformación digital de Malasia en 2026?

El mercado está valorado en USD 12,67 mil millones en 2026, con una previsión de USD 29,74 mil millones para 2031.

¿A qué velocidad crecerá el gasto en plataformas de IA generativa?

Se proyecta que las plataformas de IA generativa se expandan a una CAGR del 19,12% hasta 2031, la más rápida entre todos los segmentos tecnológicos.

¿Qué modelo de implementación tiene la mayor participación?

La implementación en la nube lideró con una participación de ingresos del 70,02% en 2025 y crece a una CAGR del 19,74% a medida que las organizaciones migran desde entornos locales.

¿Por qué las pymes están acelerando su adopción digital?

La aceleración de las pymes se debe a las subvenciones gubernamentales que reembolsan hasta el 80% de los costos digitales, haciendo que las herramientas de nivel empresarial sean financieramente viables.

¿Qué industria de usuario final tiene previsto crecer más rápido?

Se espera que el sector sanitario se expanda a una CAGR del 18,95% hasta 2031, impulsado por mandatos de telemedicina y diagnósticos basados en IA.

Última actualización de la página el: