Tamaño y Participación del Mercado de Software de Efectos Especiales (SFX)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

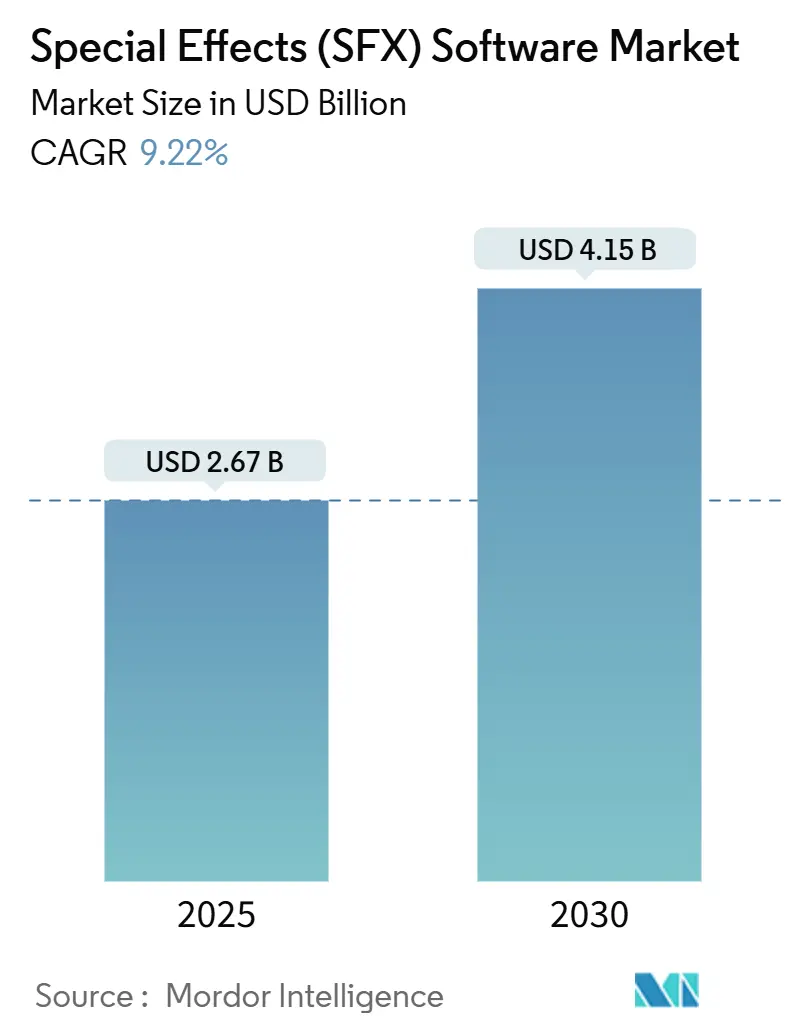

| Tamaño del Mercado (2025) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.22% CAGR |

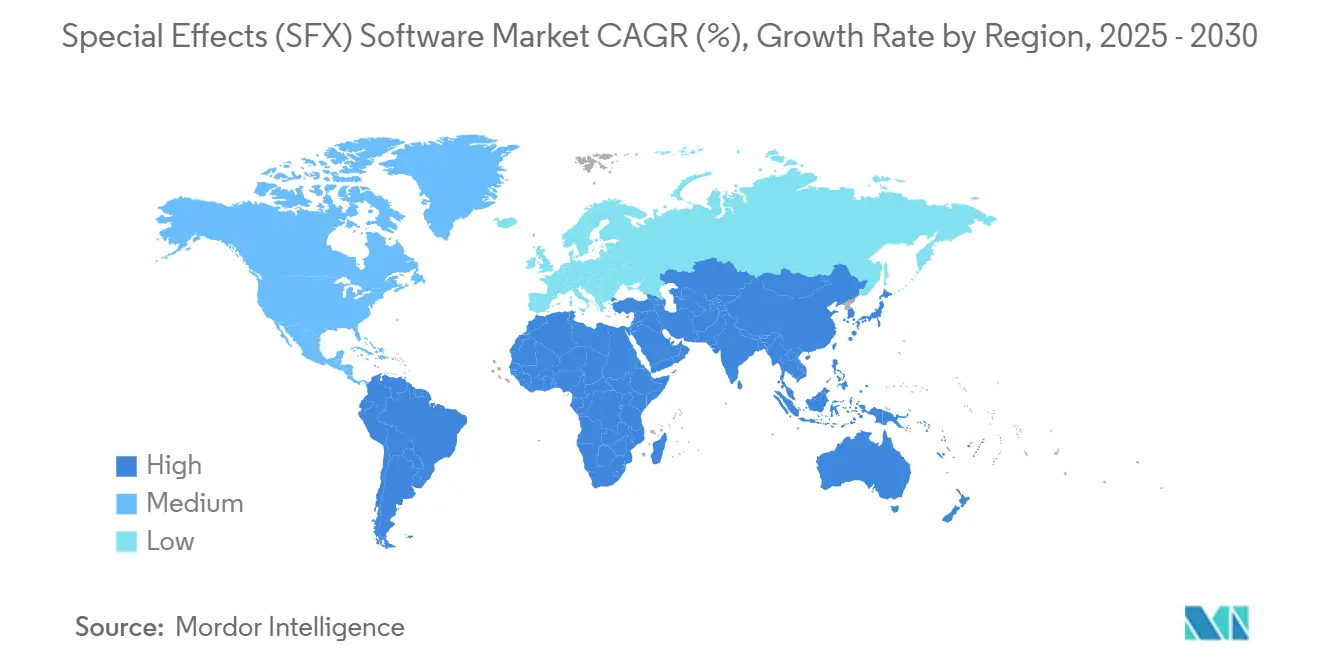

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

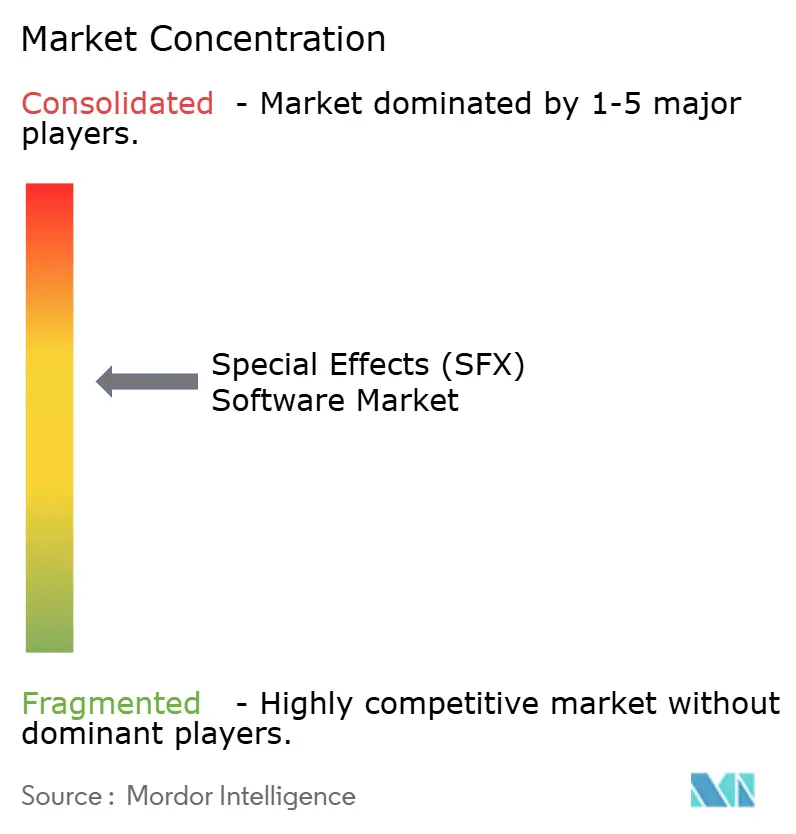

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Efectos Especiales (SFX) por Mordor Intelligence

El tamaño del mercado de software de efectos especiales se sitúa en USD 2,67 mil millones en 2025 y se proyecta que alcance USD 4,15 mil millones para 2030, expandiéndose a una CAGR del 9,22%. El fuerte gasto de las plataformas de streaming, la rápida adopción del renderizado en la nube, los avances en el rendimiento de las GPU y el acceso más amplio a conjuntos de herramientas de nivel profesional están redefiniendo la dinámica competitiva. La creciente demanda de visuales de calidad cinematográfica en contenido episódico impulsa actualizaciones recurrentes de suites de modelado 3D, composición y renderizado en tiempo real. Los estudios están abandonando las granjas de renderizado locales fijas en favor de canalizaciones elásticas en la nube que reducen los desembolsos de capital mientras soportan cargas de trabajo máximas. Los incentivos gubernamentales para la producción continúan inclinando las decisiones de ubicación, distribuyendo el gasto en efectos visuales (VFX) entre un conjunto más amplio de centros regionales. En paralelo, la automatización impulsada por inteligencia artificial (IA) está reduciendo el esfuerzo necesario para tareas rutinarias como la rotoscopia, liberando a los artistas para el trabajo creativo, incluso cuando persiste la escasez de directores técnicos senior.

Conclusiones Clave del Informe

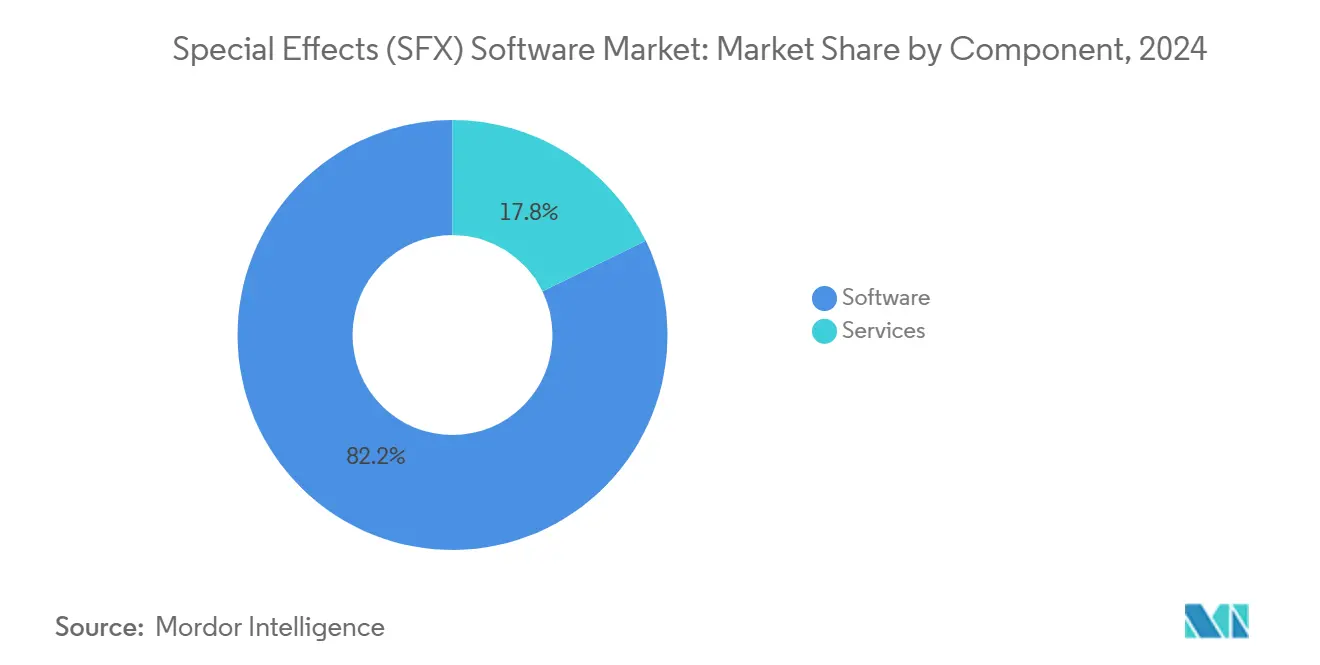

- Por componente, el software representó el 82,22% de la participación del mercado de software de efectos especiales en 2024, mientras que los servicios crecerán a una CAGR del 10,44% hasta 2030.

- Por modelo de implementación, el entorno local representó el 67,44% del tamaño del mercado de software de efectos especiales en 2024, mientras que la nube avanza a una CAGR del 11,24% hasta 2030.

- Por aplicación, las películas capturaron una participación de ingresos del 44,66% en 2024; se proyecta que los videojuegos se expandan a una CAGR del 11,65% hasta 2030.

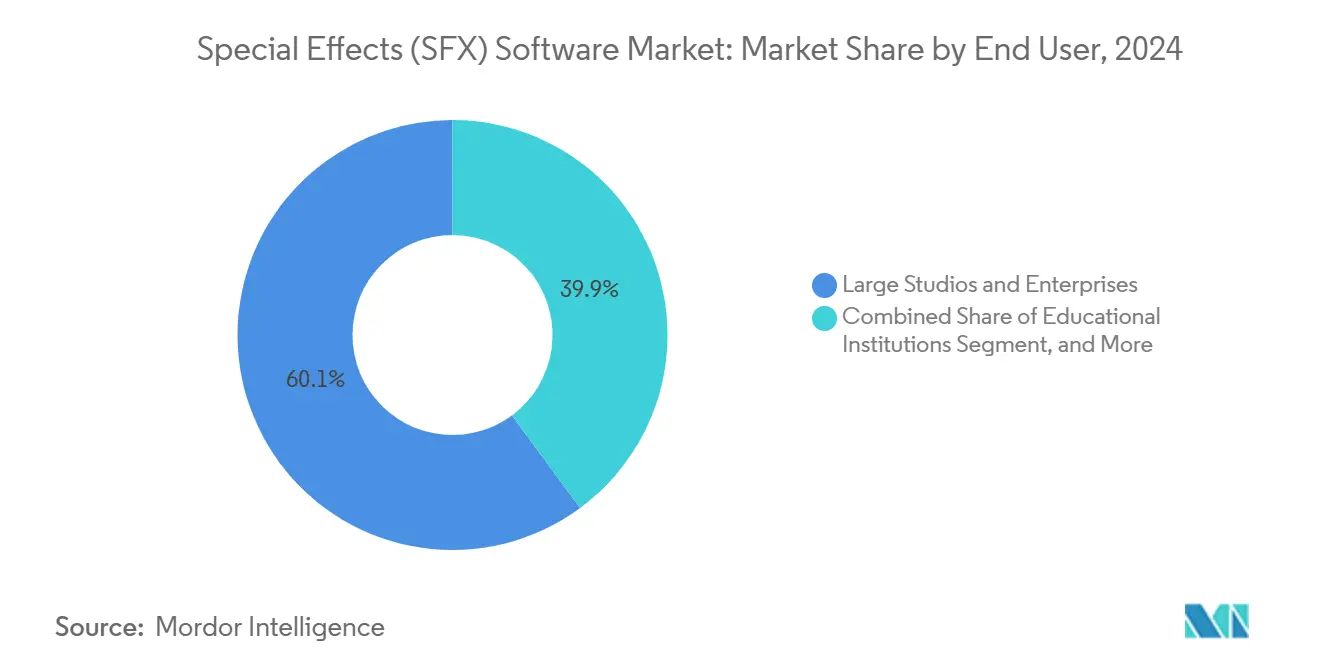

- Por usuario final, los grandes estudios concentraron el 60,12% del gasto en 2024, pero los estudios pequeños y medianos más los freelancers están creciendo a una CAGR del 10,62% durante el período de pronóstico.

- Por tecnología, la composición lideró con el 31,78% de la participación del mercado de software de efectos especiales en 2024, aunque el renderizado en tiempo real está proyectado para crecer a una CAGR del 10,24% hasta 2030.

- Por geografía, América del Norte tuvo una participación del 37,88% del tamaño del mercado de software de efectos especiales en 2024 y se prevé que registre la CAGR regional más rápida del 11,89% hasta 2030.

Tendencias e Información del Mercado Global de Software de Efectos Especiales (SFX)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Contenido VFX de Alta Calidad en Plataformas de Streaming | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Eficiencia de Costos y Escalabilidad de las Canalizaciones de Renderizado Basadas en la Nube | +1.8% | Global, adopción temprana en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Avances en la Aceleración de GPU y Motores de Renderizado en Tiempo Real | +1.6% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Incentivos Fiscales Gubernamentales para la Producción Cinematográfica en Mercados Clave | +1.3% | Regional, enfocado en Australia, Reino Unido, Canadá y estados de EE. UU. | Largo plazo (≥ 4 años) |

| Estandarización en Red Hat Enterprise Linux 9.x que Impulsa la Compatibilidad del Ecosistema | +0.9% | Global, adopción enfocada en empresas | Largo plazo (≥ 4 años) |

| Adopción de OpenUSD y OpenFX que Acelera la Interoperabilidad de Complementos | +0.7% | Global, implementación impulsada por estudios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Streaming para VFX de Alta Calidad

Las plataformas de streaming continúan escalando los presupuestos de contenido original, impulsando pedidos constantes de series y películas que igualan los valores de producción teatral. Los contratos de múltiples temporadas requieren estándares consistentes de calidad visual, lo que obliga a los estudios a estandarizarse en suites avanzadas de composición, simulación y renderizado en tiempo real. Los mandatos de localización emitidos por servicios regionales en Asia Pacífico y América Latina amplían la base de clientes para cadenas de herramientas multilingüe y servicios de colaboración remota. El ritmo de actualización de las principales versiones de software se acelera a medida que los calendarios de producción se comprimen, proporcionando a los proveedores flujos de ingresos recurrentes por suscripción.

Eficiencia de Costos del Renderizado Basado en la Nube

El renderizado de costo variable en infraestructura de hiperescala ofrece ahorros del 30-60% en comparación con el mantenimiento de clústeres de cómputo locales inactivos durante períodos de baja actividad, según pruebas de producción publicadas por Microsoft Azure. La programación automatizada de recursos y los paneles de análisis de costos ahora se incluyen de forma nativa en la mayoría de los principales gestores de granjas de renderizado, facilitando la adopción en estudios pequeños que carecen de personal de sistemas dedicado. Las implementaciones híbridas mantienen los datos de previsualización en almacenamiento local seguro mientras envían los trabajos de fotogramas finales de gran tamaño a instancias de GPU en la nube, logrando un equilibrio entre seguridad y elasticidad.

Avances en la Aceleración de GPU y Motores en Tiempo Real

Las tarjetas NVIDIA RTX Ada Lovelace ofrecen hasta 5 veces el rendimiento de trazado de rayos de la generación anterior, reduciendo los tiempos de renderizado y los presupuestos por toma. La geometría virtualizada Nanite y la iluminación global Lumen de Unreal Engine 5 permiten a los directores evaluar tomas casi definitivas en vivo en el set, trasladando la toma de decisiones a fases más tempranas de la producción. El hardware competidor de AMD e Intel amplía las opciones de componentes y mantiene la presión sobre la relación precio-rendimiento, mientras que los estándares abiertos como Vulkan preservan la compatibilidad multiplataforma en canalizaciones de Linux y Windows.

Incentivos Fiscales Gubernamentales para la Producción Cinematográfica

El Crédito al Productor de Australia de hasta el 40% para gastos locales calificados, el Alivio Fiscal Cinematográfico del 25% del Reino Unido y créditos similares en Canadá y varios estados de EE. UU. estipulan directamente porcentajes mejorados para trabajos de VFX y posproducción, impulsando las decisiones de ubicación hacia esas jurisdicciones.[1]Screen Australia, "Directrices del Crédito al Productor e Incentivo de Ubicación 2025," screenaustralia.gov.auLas directrices actualizadas en 2025 añadieron etapas de producción virtual y costos de renderizado en tiempo real a las categorías de gasto elegibles, catalizando nuevas inversiones en instalaciones de volumen LED que dependen en gran medida de suites de software avanzadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Licencias y Hardware para Suites Profesionales de SFX | -1.4% | Global, que afecta particularmente a los estudios de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Escasez Aguda de Artistas VFX Calificados y Directores Técnicos | -1.9% | Global, más severa en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Volatilidad del Presupuesto de Proyectos por Facturación Impredecible de Cómputo en la Nube | -0.8% | Global, regiones que adoptan la nube | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad de Propiedad Intelectual Durante la Colaboración Remota Transfronteriza | -0.6% | Global, enfoque en cumplimiento normativo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Licencias y Hardware para Suites Profesionales de SFX

Los paquetes empresariales insignia pueden superar los USD 200.000 anuales por puesto una vez incluidos los complementos obligatorios y los contratos de soporte, mientras que las GPU de clase estación de trabajo alcanzan entre USD 5.000 y 15.000 cada una. Los ciclos de reemplazo promedian 3-4 años para mantenerse compatibles con los controladores actuales y las funciones en tiempo real. Aunque los modelos de suscripción reducen el gasto inicial, el costo total a varios años a menudo aumenta. El renderizado en la nube traslada el desembolso de capital a gasto operativo, pero introduce nuevos riesgos de variabilidad presupuestaria cuando las revisiones de último momento generan picos de cómputo no planificados.[2]Foundry Visionmongers, "Desafíos de Predicción de Costos en la Nube en la Producción VFX," foundry.com

Escasez Aguda de Talento VFX Calificado

La auditoría de habilidades de Screen Ireland de 2024 encontró que cada estudio encuestado requería entre seis y doce meses de capacitación en el trabajo antes de que los graduados alcanzaran la productividad base. Las vacantes de director técnico senior frecuentemente permanecen abiertas durante más de ocho meses, retrasando el inicio de proyectos o forzando una subcontratación costosa. La inflación salarial en los principales centros como Vancouver y Londres supera el 10% anual, ampliando la brecha de asequibilidad para los proveedores emergentes. Las ofertas de cursos en línea acelerados ayudan, aunque el currículo a menudo va a la zaga de los ciclos de lanzamiento de software, limitando el impacto inmediato.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Expansión de Servicios Acelera el Dominio del Software

El software retuvo el 82,22% de los ingresos de 2024 porque las funciones creativas principales —modelado, animación, composición y renderizado— requieren licencias perpetuas o suscripciones para cada puesto de proyecto. Sin embargo, los servicios están creciendo a una CAGR del 10,44% a medida que los estudios subcontratan la integración de canalizaciones, la orquestación en la nube y el cumplimiento de seguridad. Los proveedores se diferencian agrupando renderizado gestionado, desarrollo de complementos personalizados y consultoría de flujos de trabajo para reducir el tiempo hasta el primer píxel. Este impulso en servicios subraya un giro estructural: en lugar de contratar especialistas en DevOps a tiempo completo, los estudios prefieren experiencia justo a tiempo alineada con los ciclos de proyectos. A medida que crecen las ofertas gestionadas, el tamaño del mercado de software de efectos especiales para servicios está destinado a reducir la brecha con el software para finales de la década.

El aumento en los servicios se correlaciona con una mayor complejidad de las canalizaciones. Las entregas en múltiples formatos (4K HDR, VR180, archivos maestros en 8K) multiplican los puntos de integración, impulsando la demanda de consultores certificados que resuelven problemas de control de versiones en formatos abiertos como USD y OpenFX. Las auditorías de gobernanza de costos en la nube y las evaluaciones de seguridad de confianza cero ahora constituyen partidas de línea rutinarias. En conjunto, estas dinámicas refuerzan la relación simbiótica entre la innovación de software y la competencia en servicios en el mercado de software de efectos especiales.

Por Modelo de Implementación: El Impulso de la Nube Desafía la Preferencia por el Entorno Local

A pesar de los continuos beneficios de seguridad y latencia, los entornos locales aún capturaron el 67,44% del gasto de 2024. Las granjas de renderizado personalizadas siguen siendo esenciales para las iteraciones de previsualización en fases tempranas, donde la retroalimentación inmediata supera la economía de la capacidad de expansión en la nube. Sin embargo, las instancias en la nube con precio por hora de GPU avanzan a una CAGR del 11,24%, la más rápida entre todos los modos de entrega, a medida que mejora el ancho de banda base y los códecs de escritorio remoto dedicados minimizan el retraso interactivo. Los estudios en centros emergentes evitan por completo el gasto de capital, poniendo en marcha estaciones de trabajo cifradas dentro de regiones de hiperescala en lugar de importar servidores de alta gama.

Las arquitecturas híbridas predominan ahora entre los estudios de primer nivel: la gestión de activos y la disposición de tomas permanecen detrás del cortafuegos, mientras que los renderizados finales en 4K se envían a nodos en la nube con suspensiones temporales para eliminar las tarifas de salida. Las herramientas de simulación de costos dentro de las principales suites de canalización estiman la demanda de cómputo por secuencia, ayudando a los productores a fijar presupuestos antes de la aprobación. En consecuencia, las canalizaciones en la nube están pasando de experimentales a convencionales, ampliando fundamentalmente el tamaño del mercado de software de efectos especiales vinculado a la orquestación de renderizado basada en consumo.

Por Aplicación: Las Películas Mantienen el Liderazgo en Ingresos Mientras los Videojuegos Registran el Crecimiento Más Rápido

Las películas representaron el 44,66% de los ingresos de 2024 a medida que las plataformas de streaming canalizan presupuestos de grandes producciones hacia títulos directos a plataforma que rivalizan con los estrenos teatrales en alcance. Las casas de posproducción anclan sus inversiones en herramientas en torno a canalizaciones de composición y simulación galardonadas calibradas para espacios de color DCI-P3 y masterización Dolby Vision. Sin embargo, los ingresos de los videojuegos crecen a una CAGR del 11,65%, impulsados por la convergencia entre los motores en tiempo real y las cinemáticas de alta fidelidad. Los sistemas avanzados de partículas, los reflejos trazados por rayos y los flujos de trabajo de fotogrametría anteriormente reservados para el cine ahora impulsan títulos AAA, acortando la divergencia de canalizaciones y fomentando acuerdos de licencias conjuntas.

Las series episódicas de televisión, especialmente las producciones limitadas premium, mantienen un saludable punto intermedio, aprovechando el renderizado de expansión en la nube porque las fechas de emisión semanales no dejan margen para acumulaciones de cola en el sitio. Los anunciantes encargan cada vez más activaciones de marca con gran carga de gráficos generados por computadora y lanzamientos virtuales de productos, alimentando la microlicitación de complementos especializados. Otros nichos —visualización médica, arquitectura y educación—, aunque modestos, ofrecen a los proveedores rutas de entrada alternativas hacia sectores conservadores, diversificando la combinación de ingresos en el mercado de software de efectos especiales.

Por Usuario Final: Los Estudios de Pequeñas y Medianas Empresas y los Freelancers Erosionan la Exclusividad Empresarial

Los grandes estudios concentraron el 60,12% del gasto de 2024, aunque su participación disminuye gradualmente a medida que los niveles de software en la nube normalizan las funciones de nivel profesional para artistas independientes. Los modelos de suscripción que escalan el número de puestos mensualmente se adaptan a los ritmos de trabajo freelance, permitiendo que las instalaciones boutique compitan por tomas anteriormente monopolizadas por los principales proveedores. Las bibliotecas de activos comunitarios dentro de los principales motores distribuyen rigs listos para animar o escaneos fotorrealistas, acortando el tiempo de preparación para equipos pequeños.

Las instituciones educativas, antes limitadas a licencias estudiantiles, ahora adquieren suscripciones de nivel empresarial para replicar las cadenas de herramientas de la industria. La revisión curricular de Screen Ireland exige flujos de trabajo compatibles con USD para garantizar la portabilidad de los graduados entre estudios. Esto fomenta una mayor competencia temprana, abordando indirectamente la restricción de escasez de talento. Durante el período de pronóstico, la adopción acumulada de pequeñas y medianas empresas eleva su contribución al tamaño del mercado de software de efectos especiales, mientras que las empresas concentran el gasto en aceleradores de canalización impulsados por IA y conjuntos de herramientas propietarias.

Por Tecnología: El Renderizado en Tiempo Real Desplaza el Centro de Gravedad

La composición concentra el 31,78% de los ingresos porque cada proyecto concluye con la integración de imágenes en múltiples capas. Sin embargo, el renderizado en tiempo real y las suites de producción virtual superan a todas las demás tecnologías con una CAGR del 10,24% impulsada por el creciente número de instalaciones de volumen LED. Los efectos visuales en cámara que dependen de Unreal Engine o Unity logran píxeles casi definitivos en el set, reduciendo los presupuestos de posproducción y disminuyendo los ciclos de revisión.

Las herramientas de modelado 3D y animación siguen siendo indispensables, pero la generación procedural impulsada por IA reduce las horas de creación manual de activos. Los paquetes de simulación de efectos especiales integran solucionadores de fluidos y destrucción acelerados por GPU que calculan fotogramas en minutos, no en horas, reduciendo las ventanas de renderizado nocturno. Los asistentes mejorados con IA clonan trazos de pincel, rastrean máscaras automáticamente y eliminan el ruido de los pases volumétricos, impulsando actualizaciones sostenidas en las hojas de ruta de los proveedores. Estas corrientes cruzadas hacen que la elección de tecnología sea un objetivo en movimiento, manteniendo la rotación de licencias y ampliando el mercado de software de efectos especiales.

Análisis Geográfico

América del Norte capturó el 37,88% de los ingresos de 2024 gracias a la fortaleza de los estudios de Hollywood, los proveedores de GPU de Silicon Valley y los hiperescaladores de nube pública con sede en los Estados Unidos. El crédito federal de posproducción del 17% de Canadá más los complementos provinciales atraen producciones transfronterizas, mientras que los nuevos escenarios LED en Vancouver, Toronto y Atlanta anclan los ecosistemas locales. México asegura encargos en español de las plataformas de streaming globales, beneficiándose de menores costos laborales y la proximidad a los líderes creativos de EE. UU. El tamaño del mercado de software de efectos especiales en América del Norte se está expandiendo incluso desde una base ya alta, reflejado en su CAGR proyectada del 11,89%.

Asia Pacífico es la geografía de producción que evoluciona más rápidamente. El segmento de animación, efectos visuales, videojuegos y cómics de India está proyectado para crecer de USD 3 mil millones en 2025 a USD 26 mil millones para 2030, creando una gran demanda potencial para licencias de nivel medio.[3] Banco Asiático de Desarrollo, "Crecimiento del Sector AVGC de India 2025-2030," adb.org . El resurgimiento de la taquilla de China y las directrices de Pekín que exigen que al menos el 70% de los VFX de las grandes producciones se produzcan a nivel nacional aceleran la adopción de canalizaciones de desarrollo local interoperables con los estándares USD globales. Japón, Corea del Sur y Australia completan un tripolo de innovación en animación estilizada, producción virtual y producciones de acción real impulsadas por incentivos. Los centros del Sudeste Asiático como Tailandia y Vietnam aprovechan las tarifas laborales competitivas y la conectividad mejorada para ganar trabajos de rotoscopia y seguimiento de movimiento de desbordamiento.

Europa mantiene un crecimiento consistente anclado por las industrias creativas de larga trayectoria en el Reino Unido, Francia y Alemania. Los trámites aduaneros posteriores al Brexit inicialmente perturbaron las transferencias de activos entre canales, pero el USD estandarizado más los túneles VPN seguros ahora agilizan los traspasos. Las estrictas normas del Reglamento General de Protección de Datos (RGPD) de la Unión Europea impulsan la demanda de regiones de nube locales o residentes en la Unión Europea, sosteniendo la construcción de centros de datos locales y servicios de cumplimiento especializados. Las naciones más pequeñas —Irlanda, República Checa, España— capitalizan en reembolsos específicos que oscilan entre el 25% y el 32% para capturar proyectos boutique y contratos de servicios remotos. Mientras tanto, Oriente Medio y África, aunque incipientes, muestran promesas: UAE Media City alberga startups de VFX con enfoque regional, y Ciudad del Cabo en Sudáfrica se beneficia de incentivos cinematográficos nacionales del 25% sobre el gasto denominado en ZAR (valores en USD aplicados utilizando la tasa promedio del Banco de la Reserva de Sudáfrica para 2024).

Panorama Competitivo

La concentración del mercado se sitúa en una banda intermedia: los cinco principales proveedores controlan aproximadamente el 55-60% de los ingresos globales por licencias y suscripciones, lo que refleja una consolidación moderada pero deja una participación significativa para los participantes especializados. Adobe, Autodesk, Foundry y Maxon mantienen ecosistemas amplios que cubren modelado, animación, composición y renderizado, aprovechando complementos de integración profunda y kits de desarrollo de software para desarrolladores. Epic Games y Unity Technologies irrumpen a través de motores en tiempo real con licencia en términos de participación en ingresos o por puesto, atrayendo a estudios que adoptan la producción virtual.

Los movimientos estratégicos recientes se agrupan en torno a la IA y la nube. La adquisición de Wonder Dynamics por parte de Autodesk por USD 400 millones inyecta automatización de personajes mediante aprendizaje automático en las carteras de Maya y 3ds Max. Omniverse Cloud de NVIDIA transforma su ventaja de hardware en un negocio de plataforma que ofrece espacios de colaboración por suscripción y renderizado RTX bajo demanda. La asociación de Foundry con Microsoft Azure agiliza las sesiones de Nuke en el navegador que acortan los tiempos de arranque de las estaciones de trabajo y permiten revisiones diarias remotas seguras.

Los proveedores de nicho tienen éxito al dominar nodos críticos del flujo de trabajo: V-Ray de Chaos para renderizado fotorrealista imparcial, Houdini de SideFX para simulaciones procedurales y Boris FX para complementos especializados. Las solicitudes de patentes registradas en la Oficina de Patentes y Marcas de los Estados Unidos para técnicas de renderizado neuronal y eliminación de ruido con IA apuntan a continuos avances de rendimiento durante el período de pronóstico. Las iniciativas de código abierto, en particular los componentes USD de Pixar publicados bajo la licencia Apache 2.0, moderan el bloqueo de proveedores e invitan a la innovación comunitaria. A medida que la IA democratiza la composición rutinaria, los proveedores pivotan hacia servicios gestionados de valor añadido y marcos de aceleración propietarios para preservar los márgenes.

Líderes de la Industria de Software de Efectos Especiales (SFX)

Adobe Inc.

Autodesk Inc.

Side Effects Software Inc.

The Foundry Visionmongers Ltd.

Blackmagic Design Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Autodesk completó la adquisición de Wonder Dynamics por USD 400 millones, integrando animación de personajes impulsada por IA en los conjuntos de herramientas insignia.

- Septiembre de 2025: NVIDIA lanzó Omniverse Cloud con renderizado RTX integrado y servicios de colaboración basados en USD.

- Agosto de 2025: Epic Games lanzó Unreal Engine 5.5, añadiendo flujos de trabajo nativos de OpenUSD y mejoras de trazado de rayos en tiempo real para escenarios de producción virtual.

- Julio de 2025: Adobe presentó Creative Cloud AI Suite, automatizando la rotoscopia, la eliminación de objetos y el relleno con reconocimiento de contenido en After Effects y Premiere Pro.

Alcance del Informe Global del Mercado de Software de Efectos Especiales (SFX)

| Software |

| Servicios |

| Local |

| Nube |

| Películas |

| Televisión |

| Videojuegos |

| Publicidad |

| Otras Aplicaciones |

| Grandes Estudios y Empresas |

| Estudios Pequeños y Medianos y Freelancers |

| Instituciones Educativas |

| Modelado 3D y Animación |

| Composición |

| Simulación de Efectos Especiales |

| Renderizado en Tiempo Real y Producción Virtual |

| Herramientas Mejoradas con IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modelo de Implementación | Local | |

| Nube | ||

| Por Aplicación | Películas | |

| Televisión | ||

| Videojuegos | ||

| Publicidad | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Grandes Estudios y Empresas | |

| Estudios Pequeños y Medianos y Freelancers | ||

| Instituciones Educativas | ||

| Por Tecnología | Modelado 3D y Animación | |

| Composición | ||

| Simulación de Efectos Especiales | ||

| Renderizado en Tiempo Real y Producción Virtual | ||

| Herramientas Mejoradas con IA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de efectos especiales?

El mercado está valorado en USD 2,67 mil millones en 2025.

¿A qué velocidad está creciendo el mercado de software de efectos especiales?

Se proyecta que se expanda a una CAGR del 9,22%, alcanzando USD 4,15 mil millones para 2030.

¿Qué área de aplicación registra el mayor crecimiento?

Los ingresos de los videojuegos están creciendo más rápido con una CAGR del 11,65%.

¿Por qué los estudios están adoptando el renderizado en la nube?

Las canalizaciones en la nube reducen entre el 30% y el 60% de los costos de infraestructura al reemplazar el hardware local inactivo con capacidad de GPU elástica de pago por uso.

¿Qué región lidera la adopción global?

América del Norte tiene la mayor participación y también registra el mayor crecimiento proyectado con una CAGR del 11,89%.

¿Cuál es el principal desafío que enfrentan los estudios de VFX hoy en día?

Una grave escasez de artistas experimentados y directores técnicos extiende los plazos de los proyectos e infla los costos salariales.

Última actualización de la página el: