Tamaño y Participación del Mercado de Transformación Digital de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

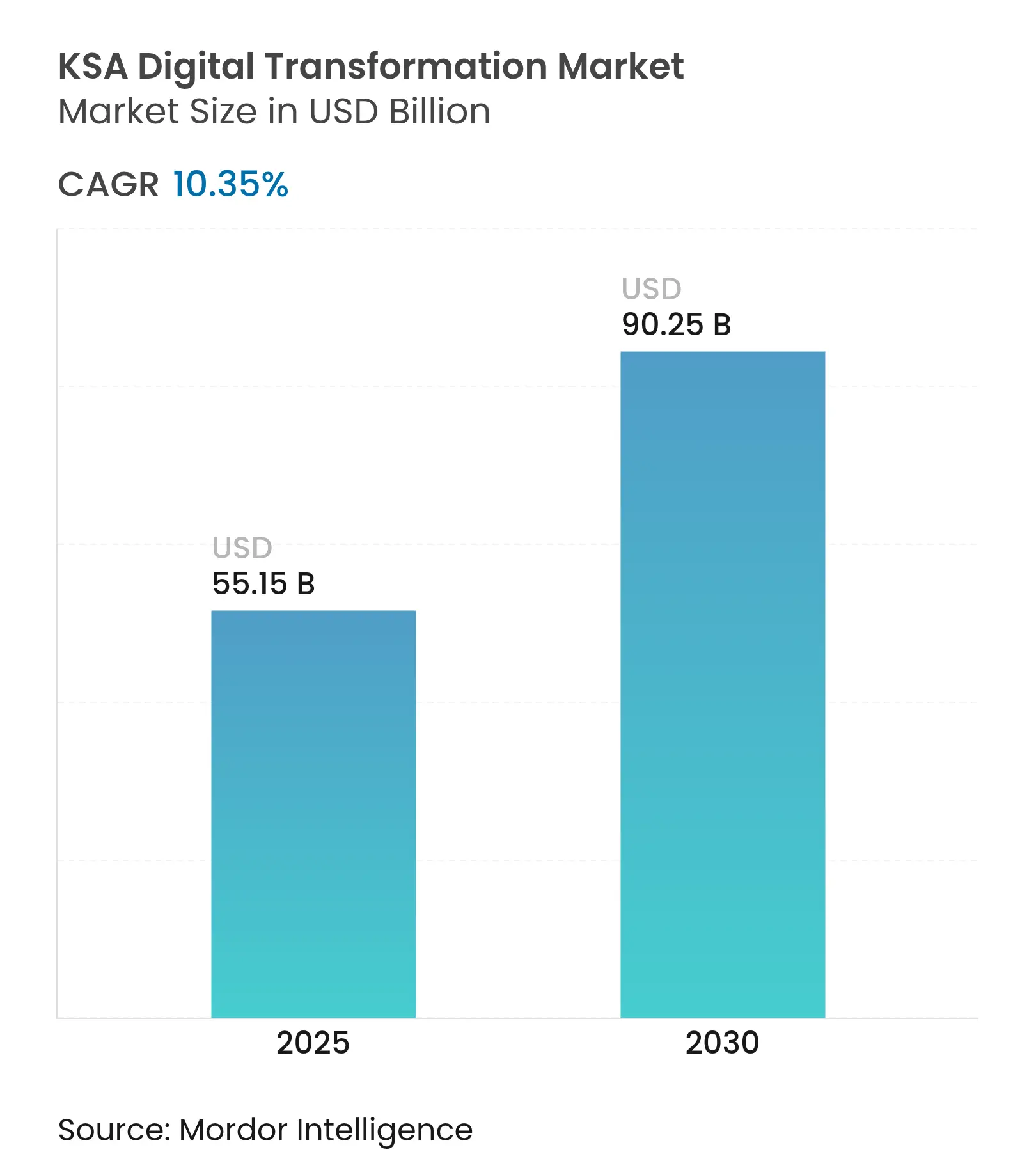

| Tamaño del Mercado (2025) | 55.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 90.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de transformación digital de Arabia Saudita se situó en 55.150 millones de USD en 2025 y se prevé que alcance los 90.250 millones de USD en 2030, avanzando a una CAGR del 10,35%. Los programas mandatados por la Visión 2030, las inversiones en nube a hiperescala que superan los 21.000 millones de USD y la digitalización del 97% de los servicios gubernamentales anclan el impulso actual. La demanda se intensifica a medida que los modelos de IA en lengua árabe maduran, la cobertura 5G se extiende a 75 ciudades y las entidades del sector público adoptan plataformas digitales unificadas que ya procesan más de 3.000 millones de transacciones anuales. La actividad competitiva se intensifica a través de regiones de nube dedicadas en Arabia Saudita de seis proveedores globales, mientras que los gigaproyectos como NEOM integran gemelos digitales, IA y realidad mixta a escala urbana. Los impulsores de crecimiento persistentes incluyen el aumento del gasto en ciberseguridad exigido por el Banco Central de Arabia Saudita, la rápida adopción de dispositivos móviles con una penetración de teléfonos inteligentes del 97%, y los sólidos incentivos gubernamentales para la mejora de capacidades de las pymes, que en conjunto refuerzan un ciclo virtuoso de implementación de soluciones en todos los sectores.

Conclusiones Clave del Informe

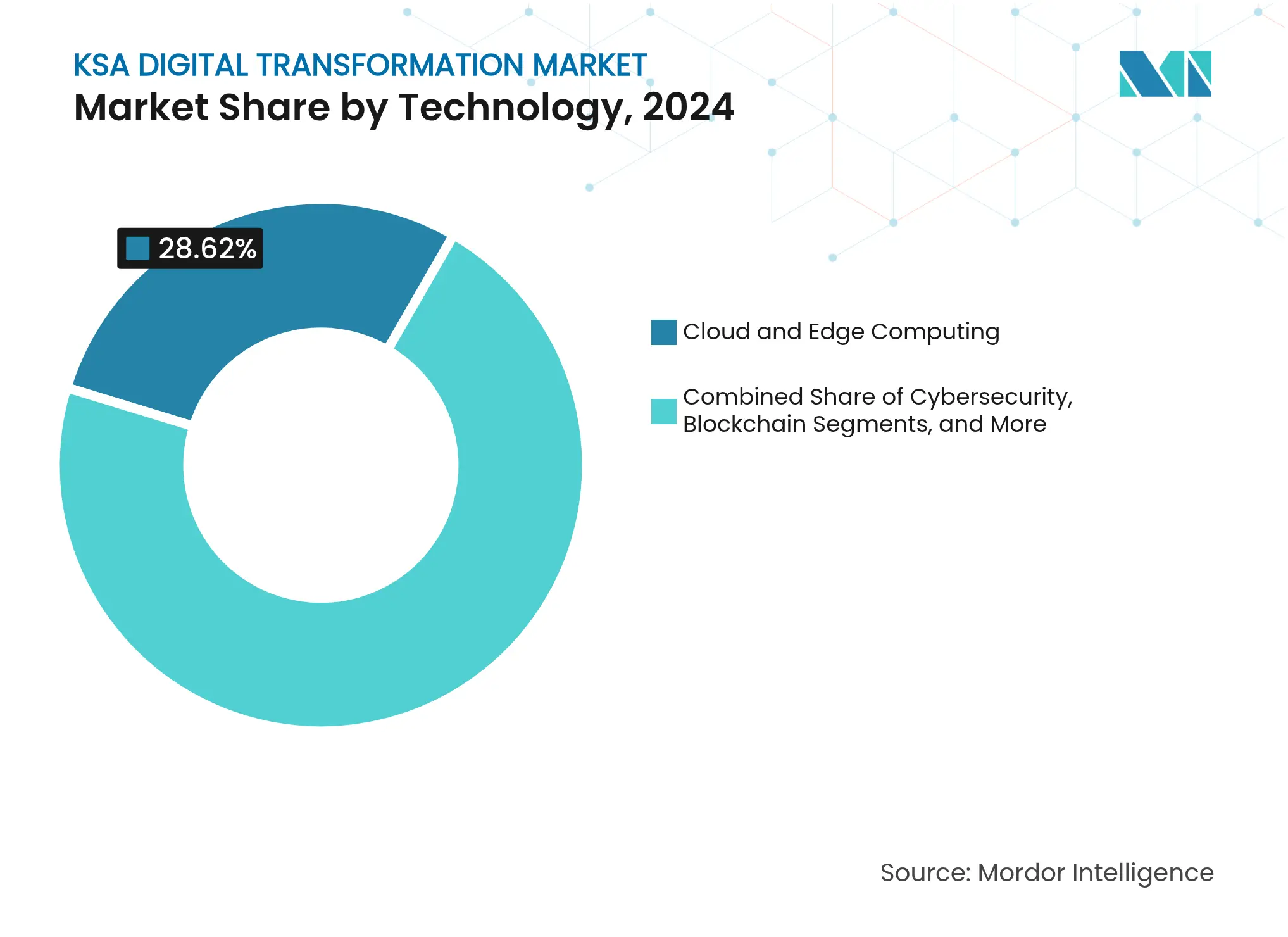

- Por tecnología, la Computación en la Nube y en el Borde representó el 28,62% de la participación en ingresos del mercado de transformación digital de Arabia Saudita en 2024, mientras que se proyecta que Blockchain registre una CAGR del 10,62% hasta 2030.

- Por modo de implementación, la Nube Pública representó el 46,51% del tamaño del mercado de transformación digital de Arabia Saudita en 2024; se prevé que la Nube Híbrida se expanda a una CAGR del 10,87% entre 2025 y 2030.

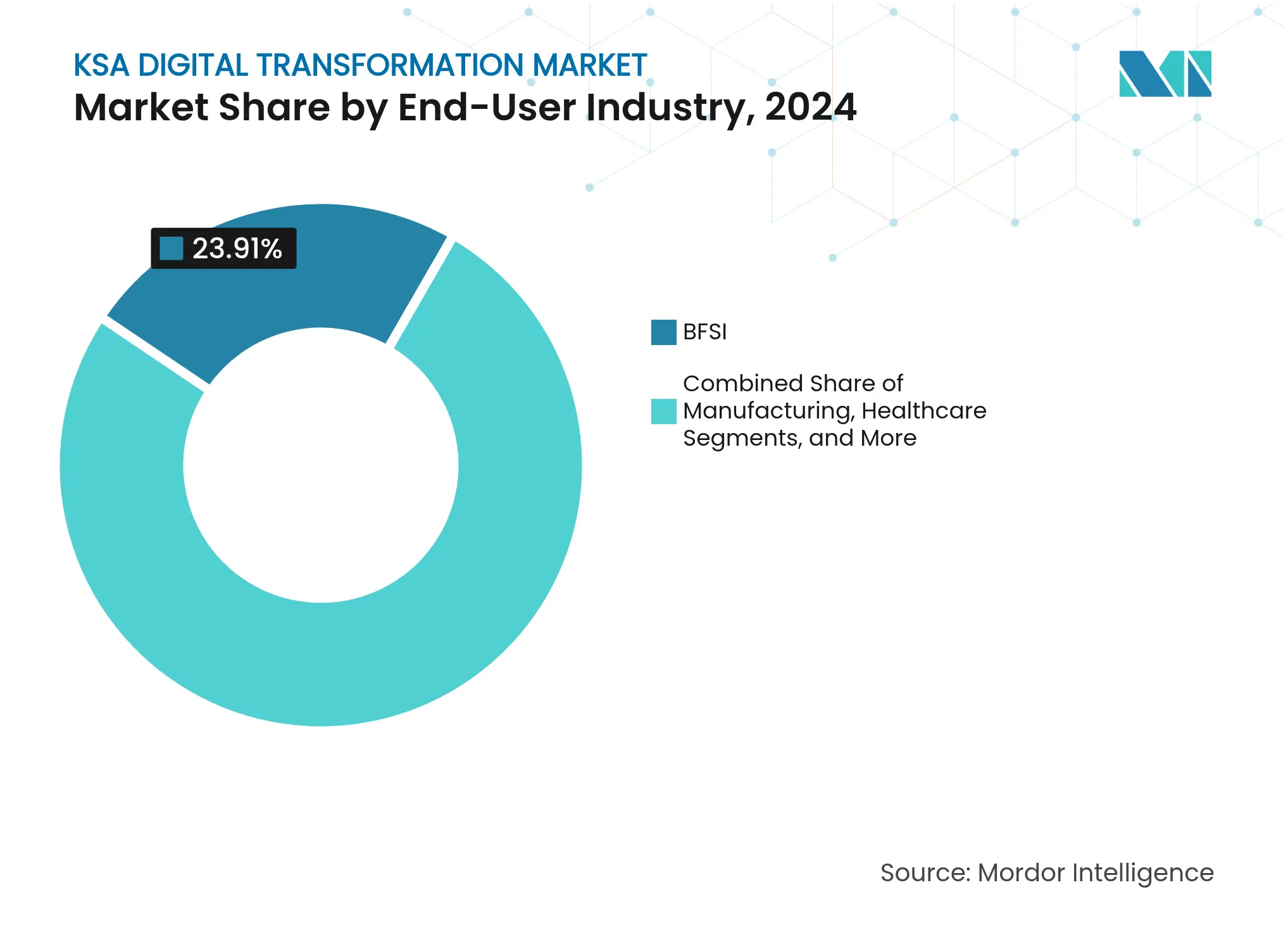

- Por industria de usuario final, el sector BFSI lideró con una participación del 23,91% del mercado de transformación digital de Arabia Saudita en 2024, mientras que el sector Sanitario avanza a una CAGR del 10,52% hasta 2030.

- Por tamaño de organización, las grandes empresas dominaron con el 61,31% del tamaño del mercado de transformación digital de Arabia Saudita en 2024, y se proyecta que las pymes registren una CAGR del 11,24% hasta 2030

Tendencias e Información del Mercado de Transformación Digital de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización del sector público alineada con la Visión 2030 | +2.8% | Riad, Yeda, Provincia Oriental | Mediano plazo (2–4 años) |

| Expansión del 5G y la nube a hiperescala | +2.1% | 75 ciudades a nivel nacional | Corto plazo (≤ 2 años) |

| Adopción de análisis de macrodatos e IA | +1.9% | A nivel nacional con centros en Riad y NEOM | Mediano plazo (2–4 años) |

| Proliferación de dispositivos móviles y superaplicaciones | +1.4% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Demanda de IA en lengua árabe y procesamiento del lenguaje natural | +0.8% | Nacional con potencial de exportación a la región MENA | Largo plazo (≥ 4 años) |

| Requisitos de gemelos digitales impulsados por NEOM | +1.1% | Región de Tabuk y proyectos derivados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Digitalización del Sector Público de la Visión 2030

Las iniciativas de gobierno digital a nivel nacional han generado 23 millones de SAR en ahorros operativos y plataformas unificadas que atienden a 32 millones de usuarios. La Estrategia Nacional de Transformación Digital integra ahora chatbots de IA, proyectos piloto de blockchain e integración de IoT en los ministerios. Los mandatos de ciberseguridad del Banco Central de Arabia Saudita exigen que las instituciones financieras alcancen el Nivel de Madurez 4 para 2025, impulsando la demanda de soluciones de gobernanza y cumplimiento normativo.[1]Autoridad Nacional de Ciberseguridad, "Requisitos Fundamentales de Resiliencia Cibernética," rulebook.sama.gov.sa Los entornos regulatorios de prueba creados por la DGA, SAMA y CST facilitan proyectos piloto controlados de tecnologías emergentes, acelerando la adopción por parte del sector privado. En conjunto, estas acciones posicionan al mercado de transformación digital de Arabia Saudita como referente de excelencia en gobierno electrónico regional.

Expansión del 5G y los Centros de Datos en la Nube a Hiperescala

Se espera que Riad crezca significativamente en capacidad de centros de datos hasta 2027, impulsado por una inversión sostenida a hiperescala. STC extendió el 5G a 75 ciudades, logrando un incremento del 1.340% en la capacidad de 100G y un 43% menos de consumo energético por gigabit. Microsoft, AWS, Google Cloud y Alibaba Cloud han comprometido más de 10.000 millones de USD para regiones locales, en consonancia con las normas de soberanía de datos. Los cables submarinos que conectan Europa, Asia y África convierten al Reino en una puerta de enlace digital. Estos avances en infraestructura garantizan entornos de baja latencia vitales para la inferencia de IA, la telemetría de IoT y las experiencias inmersivas, ampliando aún más el mercado de transformación digital de Arabia Saudita.

Auge en la Adopción de Análisis de Macrodatos e IA

El modelo ALLaM de SDAIA y los motores de voz SauTech de SCAI superan los referentes globales en tareas en árabe en un 8–9%. La Estrategia Nacional de Datos e IA destina 75.000 millones de SAR para formar a 20.000 especialistas y fomentar 300 startups. Los modelos de mantenimiento predictivo de SABIC mejoran la fiabilidad de los activos, mientras que las instalaciones Lighthouse de Aramco registran un 90% menos de tiempo de inspección mediante drones habilitados con IA. Casos de uso de alto valor como el análisis de fraude en la banca y el diagnóstico de precisión en el sector sanitario traducen los avances de investigación en gasto empresarial, reforzando la trayectoria del mercado de transformación digital de Arabia Saudita.

NEOM y Otros Gigaproyectos que Impulsan la Demanda de Gemelos Digitales

La asociación de NEOM con DataVolt por valor de 5.000 millones de USD creará un campus de centros de datos de IA de 1,5 GW con cero emisiones netas.[2]NEOM, "Cambiando el Futuro de la Tecnología y lo Digital," neom.com Los gemelos digitales, la seguridad impulsada por IA y las tecnologías de realidad mixta sustentan las operaciones de la ciudad gestionadas por Tonomus. El plan de red inteligente de ENOWA utiliza sensores IoT para el equilibrio de carga en tiempo real. Los flujos de trabajo de construcción alineados con el 90% de prefabricación dependen de la coordinación de diseño basada en la nube, amplificando la demanda de soluciones dentro del mercado de transformación digital de Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | -1.2% | Sectores financiero y gubernamental a nivel nacional | Mediano plazo (2–4 años) |

| Escasez de talento especializado | -1.6% | Centros tecnológicos de Riad y la Provincia Oriental | Mediano plazo (2–4 años) |

| Integración de sistemas heredados en empresas estatales | -0.9% | Industrias tradicionales a nivel nacional | Corto plazo (≤ 2 años) |

| Resistencia cultural a la adopción de IA en pymes | -0.7% | Centros de negocios tradicionales con variación regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

SAMA exige supervisión de ciberseguridad a nivel de consejo directivo y directores nacionales de seguridad de la información para las instituciones financieras. La norma ECC-1:2018 de la Autoridad Nacional de Ciberseguridad y la Ley de Protección de Datos Personales imponen un cumplimiento estricto, impulsando la adopción de servicios de seguridad gestionados. Los volúmenes de ataques superan los 160.000 diarios, lo que impulsa una inversión continua en plataformas de detección de amenazas. Las pymes sienten la presión presupuestaria a medida que 752.500 empresas amplían la superficie de ataque. La mayor percepción del riesgo, aunque es una restricción, amplía simultáneamente el gasto en seguridad dentro del mercado de transformación digital de Arabia Saudita.

Escasez de Talento Digital Especializado

La mitad de los líderes de TI citan la escasez de talento como la principal barrera, retrasando los plazos de los proyectos. La Academia Digital de Arabia Saudita tiene como objetivo formar a entre 1,2 y 1,4 millones de empleados del sector público, y el Centro de Habilidades del Futuro de Huawei apunta a 25.000 aprendices. La asociación de la Academia de Centros de Datos de Microsoft con NITA aborda los roles de infraestructura. Si bien los programas activos mitigan las brechas, la competencia de los Emiratos Árabes Unidos y Qatar persiste, moderando el ritmo de ejecución de proyectos del mercado de transformación digital de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Liderazgo en la Nube e Impulso del Blockchain

La Computación en la Nube y en el Borde representó el 28,62% del mercado de transformación digital de Arabia Saudita en 2024. Las regiones dedicadas en Arabia Saudita de Microsoft, AWS y Google Cloud, junto con la capacidad de 300 MW de center3, refuerzan la residencia local de datos. Se prevé que el tamaño del mercado de transformación digital de Arabia Saudita para los servicios en la nube se expanda de manera constante a medida que los proveedores de hiperescala localicen aceleradores de IA y soluciones de lago de datos. Las asignaciones de IA y Aprendizaje Automático se benefician de la financiación nacional de 75.000 millones de SAR, con ALLaM y SauTech aumentando la relevancia local. La adopción de IoT se acelera a medida que el 82% de las empresas medianas y grandes implementan sensores, generando datos que se canalizan de vuelta a las plataformas de análisis en la nube.

Se proyecta que Blockchain registre una CAGR del 10,62% para 2030, impulsado por los proyectos piloto de pagos transfronterizos de SAMA con Ripple y la orientación regulatoria sobre activos digitales. La demanda de realidad virtual y realidad aumentada se intensifica a través de las ambiciones del metaverso de NEOM, con el mercado saudita que se espera alcance los 5.400 millones de USD para 2030. El gasto en ciberseguridad crece a medida que los mandatos de gobernanza se endurecen, mientras que la fabricación aditiva sigue siendo incipiente pero se alinea con los objetivos de localización en los sectores aeroespacial y automotriz. En conjunto, estas tendencias mantienen la diversificación tecnológica dentro del mercado de transformación digital de Arabia Saudita.

Por Modo de Implementación: La Nube Híbrida Gana Terreno

La Nube Pública capturó el 46,51% de la participación en 2024 a medida que los ministerios consolidaron las cargas de trabajo en plataformas aprobadas por la DGA. El tamaño del mercado de transformación digital de Arabia Saudita vinculado a la nube pública se beneficia de la incorporación rápida, la seguridad estandarizada y la economía de pago por uso. Sin embargo, las instituciones financieras equilibran la agilidad con los estrictos requisitos de residencia de datos.

La Nube Híbrida avanza a una CAGR del 10,87% hasta 2030 a medida que los bancos, las empresas de servicios públicos y los fabricantes combinan el control local con el análisis en la nube.[3]Autoridad de Gobierno Digital, "Estrategias de Transformación Digital en Arabia Saudita," dga.gov.sa Aramco y SABIC mantienen conjuntos de datos operativos sensibles en sus instalaciones, pero aprovechan Azure y AWS para las canalizaciones de aprendizaje automático. La empresa conjunta de la Compañía de Computación en la Nube de Arabia Saudita con Alibaba Cloud muestra una arquitectura híbrida bajo licencias locales. Las instalaciones locales persisten para la infraestructura crítica, aunque las modernizaciones preparadas para la nube señalan una migración gradual. La adopción híbrida acelera el mercado de transformación digital de Arabia Saudita a medida que las organizaciones garantizan el cumplimiento normativo futuro al tiempo que desbloquean la innovación.

Por Industria de Usuario Final: Dominio del Sector BFSI y Auge del Sector Sanitario

El sector BFSI representó el 23,91% de la participación del mercado de transformación digital de Arabia Saudita en 2024, impulsado por los mandatos de banca digital de SAMA y los marcos de ciberseguridad. Los proyectos piloto de banca abierta, las plataformas de tecnología financiera islámica y las soluciones de cumplimiento automatizado impulsan el gasto. El sector de Petróleo, Gas y Servicios Públicos contribuye con una demanda sustancial a través de los reconocimientos Lighthouse de Aramco y el centro digital de SABIC.

Se proyecta que el sector Sanitario crezca a una CAGR del 10,52% hasta 2030, impulsado por la capacidad del Hospital Virtual Seha para atender a 400.000 pacientes anuales. Los registros unificados de Sehhaty y la expansión de la telesalud apuntan a una cobertura a nivel poblacional. Una inversión superior a 1.600 millones de USD moderniza el diagnóstico, la farmacia electrónica y el monitoreo remoto. El sector manufacturero también se beneficia de los centros de la Industria 4.0, mientras que las plataformas digitales gubernamentales llegan a 32 millones de ciudadanos. El sector del transporte pilota vehículos autónomos en el Entorno de Prueba de Movilidad del Futuro de KAUST. La adopción diversificada subraya la amplia oportunidad en todo el mercado de transformación digital de Arabia Saudita.

Por Tamaño de Organización: Escala Empresarial e Impulso de las Pymes

Las grandes empresas dominaron el 61,31% del mercado de transformación digital de Arabia Saudita en 2024, aprovechando los recursos de capital y las alianzas estratégicas con proveedores globales. Aramco integra IA para inspecciones con drones que reducen el tiempo manual en un 90%, y NEOM destina presupuestos multimillonarios para la automatización a escala urbana. Dichos proyectos establecen referentes y transfieren las mejores prácticas hacia abajo en la cadena.

Se prevé que las pymes registren una CAGR del 11,24%, respaldadas por 752.500 empresas que acceden a Software como Servicio basado en la nube y financiación gubernamental. La Academia Digital de Arabia Saudita y los entornos regulatorios de prueba reducen las barreras, mientras que las soluciones orientadas a dispositivos móviles permiten un rápido compromiso con el consumidor. Los desafíos incluyen presupuestos limitados de ciberseguridad y la reticencia cultural hacia las decisiones de IA, aunque las herramientas simplificadas y la formación comienzan a cerrar las brechas. La agilidad de las pymes inyecta dinamismo en el mercado de transformación digital de Arabia Saudita, particularmente en aplicaciones localizadas y servicios de tecnología financiera.

Análisis Geográfico

Riad ancla el mercado de transformación digital de Arabia Saudita como núcleo gubernamental, financiero y de centros de datos. La Autoridad de Gobierno Digital orquesta los despliegues nacionales desde la capital, y las próximas instalaciones de DataVolt multiplican la presencia a hiperescala. Las regiones de nube dedicadas de Microsoft, AWS y Google Cloud se concentran cerca de los principales distritos de negocios, garantizando acceso de baja latencia para ministerios y empresas. Las instituciones financieras con sede en Riad aprovechan estos activos para cumplir con los informes de cumplimiento en tiempo real de SAMA.

La Provincia Oriental, liderada por Dammam y Khobar, canaliza la digitalización industrial. Las cuatro instalaciones Lighthouse de Aramco aprovechan IoT e IA para reducir los costos de mantenimiento en un 30%, mientras que el Centro de Excelencia Digital de Rockwell Automation demuestra casos de uso de manufactura inteligente. El monitoreo de tuberías, el modelado de yacimientos y la optimización de procesos petroquímicos atraen a proveedores de software especializados, amplificando la participación regional dentro del mercado de transformación digital de Arabia Saudita.

La Región Occidental aprovecha la orientación comercial de Yeda y la conectividad del Mar Rojo. Los centros de datos neutros en cuanto a operadores y las estaciones de aterrizaje de cables submarinos maximizan el rendimiento entre Europa, Asia y África. La Ciudad Económica Rey Abdullah alberga las plantas de vehículos Lucid Motors y Ceer, que integran gemelos digitales y líneas de ensamblaje robótico. Los megaproyectos turísticos a lo largo del Mar Rojo adoptan tecnología de realidad inmersiva para mejorar la experiencia del visitante, atrayendo a proveedores de realidad virtual y realidad aumentada al ecosistema del mercado de transformación digital de Arabia Saudita.

La Región de Tabuk, en el norte de Arabia Saudita, alberga NEOM, la iniciativa digital de mayor envergadura. Su mandato de logística autónoma, redes de energía renovable y centros de datos de cero emisiones netas convierte el desierto en un banco de pruebas para ciudades cognitivas. Las colaboraciones entre Tonomus y DataVolt generan fábricas de IA impulsadas al 100% por energías renovables, ilustrando la fusión de sostenibilidad y digitalización. Los efectos secundarios se irradian a las provincias adyacentes a través de contratos de cadena de suministro y migración de mano de obra.

Las disparidades regionales persisten, aunque la Visión 2030 apunta a un desarrollo equilibrado. La expansión de la fibra óptica a 576.000 hogares remotos y la ampliación de la cobertura móvil reducen las brechas digitales. Las zonas económicas en Qassim y Asir atraen a inversores tecnológicos con incentivos fiscales y subvenciones para investigación y desarrollo. Los estándares interregionales mantenidos por la DGA garantizan la interoperabilidad, reforzando el progreso unificado en todo el mercado de transformación digital de Arabia Saudita.

Panorama Competitivo

Los proveedores de hiperescala globales ocupan roles fundamentales. Microsoft, AWS, Google Cloud y Alibaba Cloud comprometieron colectivamente más de 21.000 millones de USD en regiones localizadas, asociándose con STC, Mobily y Zain para satisfacer los mandatos de soberanía de datos. Las telecomunicaciones locales evolucionan hacia proveedores de soluciones integradas, con STC obteniendo la asociación Premier de AWS y Zain completando la transformación de BSS/OSS basada en la nube en menos de tres años.

Los actores nacionales aprovechan su experiencia cultural. El modelo ALLaM de SDAIA supera a sus pares internacionales en generación en árabe, y SauTech de SCAI establece nuevos referentes para el reconocimiento de voz dialectal. La valoración unicornio de STC Pay y la expansión de IoT de Mobily hacia plataformas de ciudades inteligentes destacan la diversificación más allá de la conectividad. Los espacios de oportunidad incluyen tecnología de cumplimiento para las normas de ciberseguridad de SAMA y la facturación electrónica de ZATCA, generando terreno fértil para proveedores especializados dentro del mercado de transformación digital de Arabia Saudita.

Las inversiones estratégicas enfatizan la transferencia de capacidades. El Centro de Habilidades del Futuro de Huawei apunta a 25.000 aprendices, y el Centro de Innovación de SAP en Khobar co-crea planos industriales con socios locales. Las empresas conjuntas como la Compañía de Computación en la Nube de Arabia Saudita fusionan la propiedad intelectual global con licencias locales. La concesión de licencias nacionales de ciberseguridad eleva los umbrales de entrada, favoreciendo a los proveedores que pueden demostrar madurez operativa y cumplimiento soberano. En general, la colaboración a menudo supera a la competencia directa, acelerando la madurez en todo el mercado de transformación digital de Arabia Saudita.

Líderes de la Industria de Transformación Digital de Arabia Saudita

Accenture PLC

Google LLC (Alphabet Inc.)

Microsoft Corporation

Oracle Corporation

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: STC expandió el 5G a 75 ciudades utilizando Juniper Networks, aumentando la capacidad de 100G en un 1.340%.

- Marzo de 2025: Zain KSA finalizó la transformación de BSS/OSS basada en la nube con Netcracker, reduciendo los ciclos de desarrollo de productos en un 50%.

- Febrero de 2025: NEOM y DataVolt firmaron un acuerdo de 5.000 millones de USD para un campus de centros de datos de IA de 1,5 GW con cero emisiones netas previsto para 2028.

- Febrero de 2025: MODON anunció 6.000 millones de SAR en inversiones en centros de datos durante LEAP 2025, incluido el campus de 2.640 millones de SAR de Ezditek.

Alcance del Informe del Mercado de Transformación Digital de Arabia Saudita

La transformación digital implica la integración de tecnologías como análisis, inteligencia artificial, aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, blockchain, fabricación aditiva/impresión 3D, ciberseguridad, computación en la nube y en el borde, entre otras, en diversos sectores verticales de industrias de usuarios finales.

El mercado de transformación digital de Arabia Saudita está segmentado por tipo (análisis, inteligencia artificial y aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, blockchain, fabricación aditiva/impresión 3D, ciberseguridad, computación en la nube y en el borde, y otros (gemelo digital, movilidad y conectividad)) e industria de usuario final (manufactura, petróleo, gas y servicios públicos, comercio minorista y comercio electrónico, transporte y logística, sector sanitario, BFSI, telecomunicaciones y TI, gobierno y sector público, y otros (educación, medios de comunicación y entretenimiento, medio ambiente, etc.)). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Inteligencia Artificial y Aprendizaje Automático |

| Internet de las Cosas (IoT) |

| Computación en la Nube y en el Borde |

| Ciberseguridad |

| Blockchain |

| Realidad Extendida (Realidad Virtual/Realidad Aumentada) |

| Fabricación Aditiva / Impresión 3D |

| Local |

| Nube Pública |

| Nube Híbrida |

| Manufactura |

| Petróleo, Gas y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Sector Sanitario |

| BFSI |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) |

| Por Tecnología | Inteligencia Artificial y Aprendizaje Automático |

| Internet de las Cosas (IoT) | |

| Computación en la Nube y en el Borde | |

| Ciberseguridad | |

| Blockchain | |

| Realidad Extendida (Realidad Virtual/Realidad Aumentada) | |

| Fabricación Aditiva / Impresión 3D | |

| Por Modo de Implementación | Local |

| Nube Pública | |

| Nube Híbrida | |

| Por Industria de Usuario Final | Manufactura |

| Petróleo, Gas y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Sector Sanitario | |

| BFSI | |

| Telecomunicaciones y TI | |

| Gobierno y Sector Público | |

| Otras Industrias de Usuarios Finales | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transformación digital de Arabia Saudita?

Está valorado en 55.150 millones de USD en 2025 y se proyecta que alcance los 90.250 millones de USD para 2030.

¿Qué segmento tecnológico lidera el gasto en Arabia Saudita?

La Computación en la Nube y en el Borde lidera con una participación del 28,62%, respaldada por más de 21.000 millones de USD en inversiones a hiperescala.

¿Qué sector está creciendo más rápido en adopción digital?

El sector Sanitario muestra la CAGR más alta con un 10,52%, impulsado por el Hospital Virtual Seha y los registros médicos digitales a nivel nacional.

¿Por qué las estrategias de nube híbrida están ganando terreno?

Las organizaciones equilibran el cumplimiento de la soberanía de datos con la flexibilidad operativa, impulsando la implementación de Nube Híbrida a una CAGR del 10,87%.

¿Cómo participan las pymes en la transformación digital?

La formación gubernamental, el Software como Servicio basado en la nube y los entornos regulatorios de prueba ayudan a las pymes a lograr una CAGR del 11,24% en adopción.

Última actualización de la página el: