Tamaño y participación del mercado de transformación digital en la industria minorista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

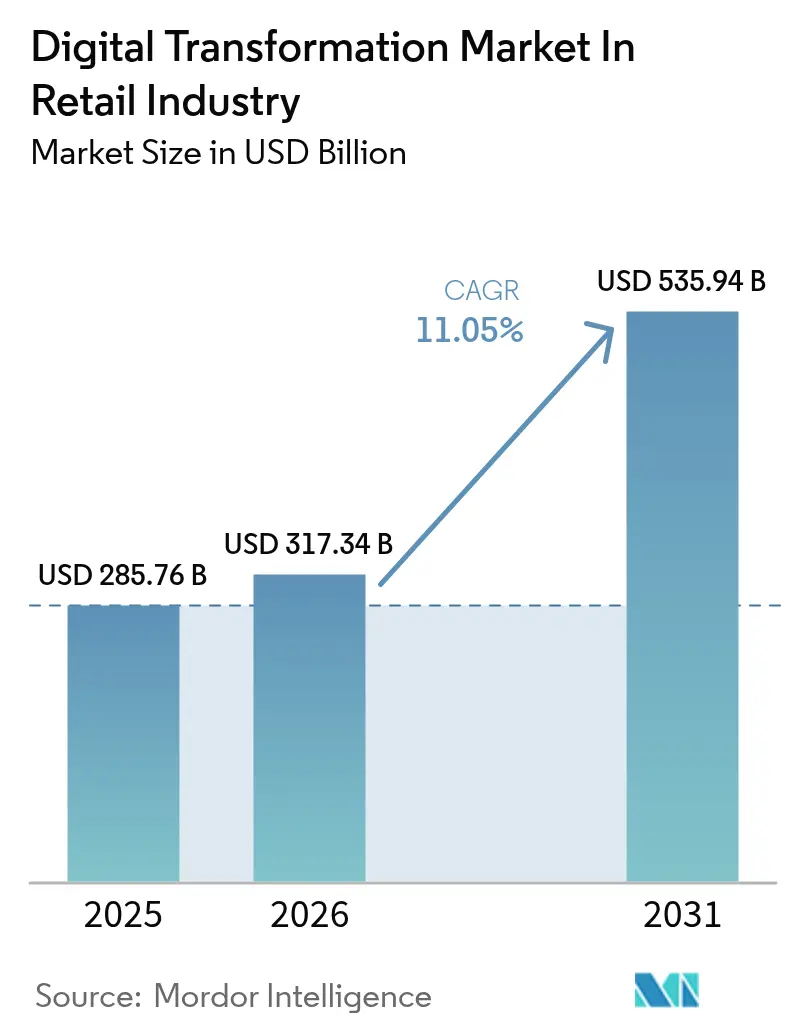

| Tamaño del Mercado (2026) | 317.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 535.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.05% CAGR |

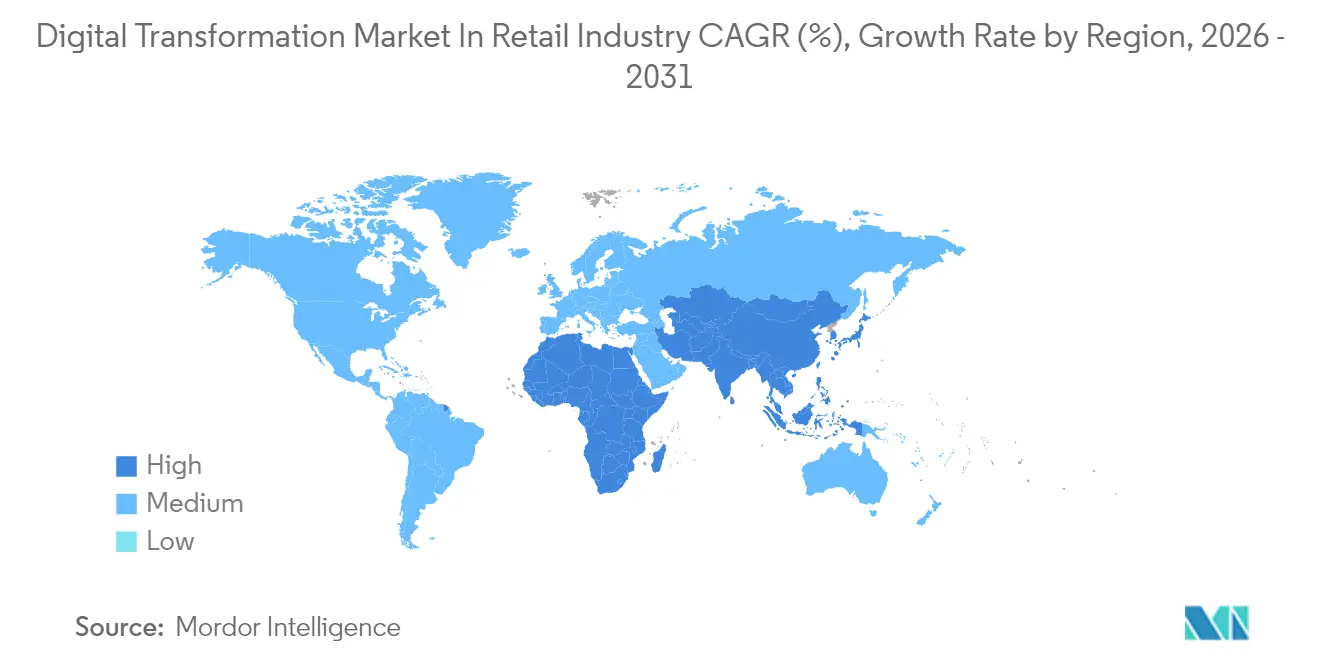

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transformación digital en la industria minorista por Mordor Intelligence

Se espera que el tamaño del mercado de transformación digital en el sector minorista crezca de USD 285,76 mil millones en 2025 a USD 317,34 mil millones en 2026 y se prevé que alcance USD 535,94 mil millones en 2031 a una CAGR del 11,05% durante 2026-2031. El cambio de modelos centrados en transacciones a modelos orientados a la experiencia posiciona las experiencias enriquecidas en datos y habilitadas por el borde de red como la principal fuente de ventaja competitiva. Las plataformas en la nube anclan la mayoría de los programas de modernización, pero los minoristas recurren a la analítica en tiempo real para eliminar la latencia en la comercialización y la participación del cliente.[1]Sundar Pichai, "Conferencia principal de Google Cloud Next para el sector minorista 2025," Google.com Los proyectos piloto de IA generativa en programación de personal, previsión de inventario y búsqueda contextual elevan materialmente la productividad, mientras que las redes de medios minoristas añaden fuentes de ingresos de alto margen. A medida que la robótica, los sensores IoT y la visión por computadora maduran, los minoristas reducen los costos operativos y desbloquean nuevos modelos de servicio, migrando el mercado de transformación digital de iniciativas opcionales de eficiencia hacia rutas obligatorias de modernización que preservan la relevancia en el mercado.

Conclusiones clave del informe

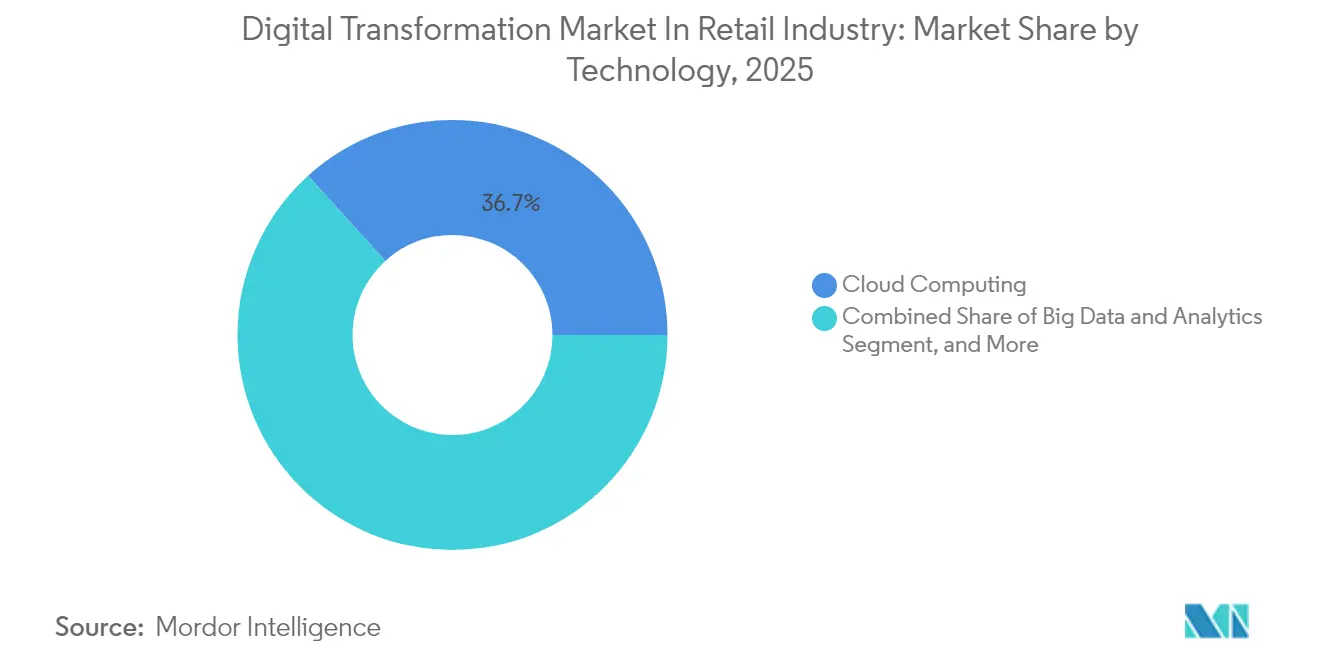

- Por tecnología, la computación en la nube lideró con el 36,72% de la participación del mercado de transformación digital en 2025; se prevé que la realidad aumentada y virtual avance a una CAGR del 13,52% hasta 2031.

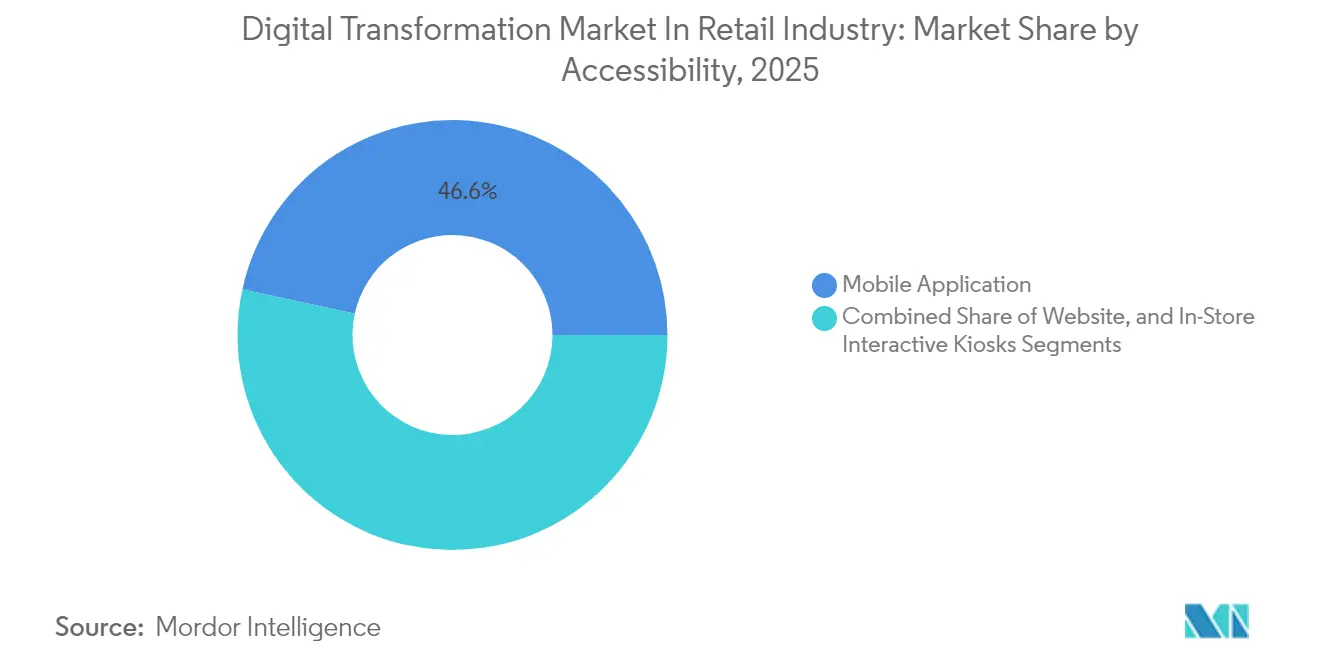

- Por canal de accesibilidad, las aplicaciones móviles concentraron el 46,58% del tamaño del mercado de transformación digital en 2025, mientras que los quioscos interactivos en tienda registran una CAGR del 11,86% hasta 2031.

- Por categoría de producto, la ropa representó el 24,05% del tamaño del mercado de transformación digital en 2025, y se prevé que la belleza y el cuidado personal crezca a una CAGR del 13,06% en 2031.

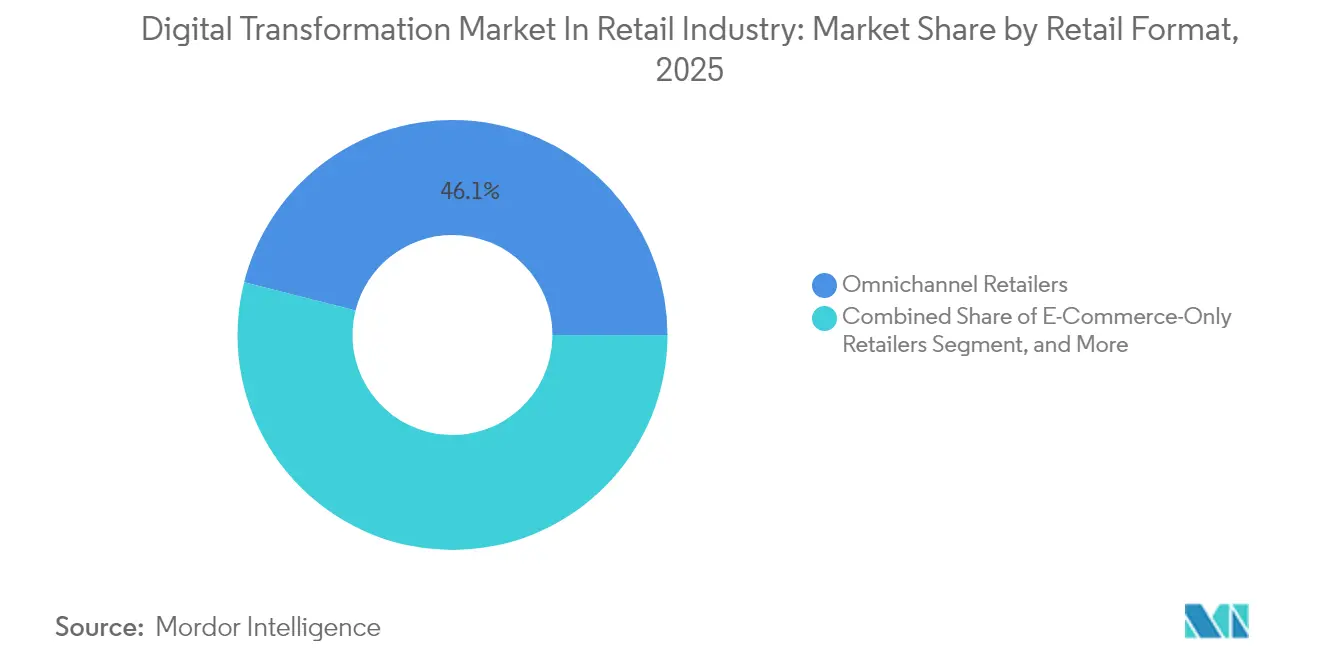

- Por formato minorista, los minoristas omnicanal representaron el 46,05% de la participación del mercado de transformación digital en 2025, y las tiendas especializadas físicas registran una CAGR del 12,34% hasta 2031.

- Por modo de implementación, las implementaciones en la nube representaron el 61,75% del mercado de transformación digital en 2025 y se proyecta que avancen a una CAGR del 12,2% en 2031.

- Por tamaño de organización, las grandes empresas controlaron el 57,84% del tamaño del mercado de transformación digital en 2025; las pequeñas y medianas empresas están posicionadas para expandirse a una CAGR del 11,72% hasta 2031.

- Por geografía, Asia Pacífico concentró el 34,72% de la participación del mercado de transformación digital en 2025, mientras que se espera que África registre una CAGR del 12,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y tendencias del mercado de transformación digital en la industria minorista

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor uso de dispositivos inteligentes | +2.1% | Global, liderado por Asia Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de plataformas de punto de venta y gestión de pedidos nativas en la nube | +1.8% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤2 años) |

| Proliferación de visibilidad de inventario en tiempo real mediante sensores IoT en el borde de red | +1.5% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Optimización de la fuerza laboral minorista mediante asistentes de IA generativa | +1.7% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de redes de medios minoristas que monetizan datos de origen propio | +1.3% | América del Norte y Europa | Corto plazo (≤2 años) |

| Regulaciones obligatorias de recibos electrónicos en Europa que impulsan el pago sin papel | +0.9% | Europa como núcleo, con impacto en otras regiones | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mayor uso de dispositivos inteligentes

Los teléfonos inteligentes y las tabletas anclan actualmente los recorridos de compra diarios, convirtiendo los inicios de sesión biométricos, los avisos de ubicación y la búsqueda basada en cámara en funcionalidades básicas indispensables. Target logró un crecimiento de ventas digitales de dos dígitos tras incorporar la IA Store Companion para mostrar disponibilidad en estantería y ofertas personalizadas dentro de su aplicación. Walmart procesa más de una quinta parte de su volumen en línea a través de una plataforma móvil que ejecuta lógica de búsqueda y precios alojada en el borde de red para mantener la latencia por debajo de 300 milisegundos. Los minoristas que aprovechan los sensores y las superposiciones de realidad aumentada dentro de las aplicaciones no solo reducen las tasas de devolución, sino que también amplían el tamaño promedio de la cesta, reforzando los efectos de red que alimentan motores de personalización más inteligentes y un mayor valor de vida del cliente.

Rápida adopción de plataformas de punto de venta y gestión de pedidos nativas en la nube

Los sistemas de punto de venta y gestión de pedidos de vanguardia se ejecutan sobre microservicios que sincronizan el inventario, los precios y los datos de fidelización en tiempo real. La implementación por parte de EE de la plataforma de punto de venta en la nube de Aptos en 600 tiendas registró una disponibilidad del 99,9% y redujo los pasos de pago en dos quintas partes, desbloqueando la visibilidad del inventario en todos los canales a escala. The Vitamin Shoppe logró un aumento del 15% en la precisión del cumplimiento de pedidos tras migrar al sistema de gestión de pedidos en la nube de Jumpmind, con una reducción de los costos de mantenimiento de inventario de una cuarta parte. Estos sistemas de API primero simplifican la incorporación de capacidades de recogida en la acera, envío desde tienda y compra en línea con devolución en tienda sin necesidad de reescribir el código, acelerando el giro del mercado de transformación digital hacia el comercio unificado.

Proliferación de visibilidad de inventario en tiempo real mediante sensores IoT en el borde de red

Las estanterías equipadas con sensores, las etiquetas RFID y los píxeles Bluetooth sin batería envían actualizaciones de estado a nivel de artículo a los nodos del borde de red locales cada pocos segundos. Wiliot transmite ahora datos ambientales y de movimiento desde 120.000 puntos de conexión, creando inteligencia ambiental sin escaneos manuales. Sam's Club redujo los tiempos de espera en la salida a tres segundos con el pago por visión computacional vinculado a servidores en el borde de red dentro de la tienda. Los equipos de tienda reciben alertas de reposición automatizadas, reduciendo las roturas de stock hasta en un 30% y habilitando una asignación predictiva que disminuye las necesidades de capital de trabajo.

Expansión de redes de medios minoristas que monetizan datos de origen propio

Los gráficos de audiencia de origen propio desbloquean ingresos publicitarios de alto margen a medida que los minoristas venden ubicaciones en sus propios sitios, aplicaciones y pantallas en tienda. Amazon registró USD 46.900 millones en ventas publicitarias en 2024, validando los medios minoristas como un motor de beneficios desvinculado de los márgenes de producto.[2]Maria Renz, "Resultados de publicidad de Amazon 2024," Aboutamazon.com El Interactive Advertising Bureau proyecta que USD 74.000 millones se destinarán a medios minoristas en 2026, equivalente a una cuarta parte de todo el gasto en publicidad digital. La atribución de circuito cerrado eleva la responsabilidad de conversión, permitiendo a las marcas vincular impresiones a carritos y ciclos de recompra, mientras que la puja impulsada por IA optimiza el retorno sobre el gasto publicitario.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Desafíos de compatibilidad con la infraestructura de tiendas heredadas | -1.4% | Global, particularmente agudo en mercados desarrollados | Largo plazo (≥4 años) |

| Alto gasto de capital inicial para la integración omnicanal de extremo a extremo | -1.1% | Global, más pronunciado para las pymes | Mediano plazo (2-4 años) |

| Mayor exposición a la ciberseguridad con arquitecturas de API primero | -0.8% | Global, enfoque regulatorio en Europa y América del Norte | Corto plazo (≤2 años) |

| Complejidades de gobernanza de datos entre jurisdicciones | -0.6% | Global, variable según el régimen regulatorio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de compatibilidad con la infraestructura de tiendas heredadas

Los terminales de punto de venta de hace una década a menudo carecen de API, lo que obliga a proyectos de sustitución completa antes de que se puedan implementar las funciones omnicanal. Red Hat señala que seis de cada diez minoristas enfrentan plazos de modernización de 18 a 24 meses con costos de integración que superan en un 40% a los de las implementaciones nativas en la nube. Las adaptaciones físicas añaden cableado, refrigeración y gabinetes para el borde de red, extendiendo el período de recuperación de la inversión más allá de cuatro años y limitando la capacidad de las cadenas más pequeñas para mantenerse al ritmo.

Alto gasto de capital inicial para la integración omnicanal de extremo a extremo

Los paquetes empresariales de omnicanal tienen un costo de implementación de entre USD 2 y 10 millones, con costos operativos anuales que superan el 20% del gasto inicial, según Phoenix Strategy Group. Las pymes a menudo no pueden absorber el desembolso de efectivo ni el período de recuperación de 18 a 36 meses, lo que amplía las brechas de capacidad y las empuja hacia intermediarios de mercado que erosionan el valor de marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por accesibilidad: el comercio móvil primero impulsa la participación

Las aplicaciones móviles concentraron el 46,58% del mercado de transformación digital en 2025, reflejando su papel principal en el descubrimiento, el pago y la participación posterior a la compra. Los quioscos en tienda registran una CAGR del 11,86% a medida que los minoristas los incorporan para ampliar los catálogos digitales y las devoluciones de autoservicio. El tráfico en el sitio web se estabiliza a medida que el diseño responsivo reduce la brecha de usabilidad con las aplicaciones nativas.

Los compradores de alta intención que alternan entre la aplicación y el quiosco durante una sola visita gastan un 40% más por visita en Best Buy, demostrando el efecto multiplicador de las transferencias fluidas entre canales. Los quioscos equipados con espejos de realidad aumentada admiten pruebas virtuales y ventas cruzadas personalizadas, mientras que los inicios de sesión en la aplicación mediante código QR transfieren los perfiles de los clientes a las pantallas compartidas en tienda, cerrando los ciclos de atribución e impulsando las métricas de participación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por categoría de producto: la belleza lidera la innovación digital

La ropa capturó el 24,05% de la participación del mercado de transformación digital en 2025, respaldada por algoritmos de talla y ajuste y visualización en 3D. La belleza y el cuidado personal, en expansión a una CAGR del 13,06%, aprovecha las pruebas de realidad aumentada para reducir la indecisión del producto. Los actores de electrónica añaden motores de comparación y demostraciones en transmisión en vivo, y los minoristas de alimentos implementan pedidos inteligentes y pantallas de inventario en tiempo real.

El Artista Virtual de Sephora impulsa una conversión un 200% mayor que la navegación estática al superponer tonos en las selfies de los clientes. Los ciclos de recompra frecuentes en belleza amplían el impacto de las recomendaciones personalizadas y la reposición por suscripción. En mobiliario, los planificadores de habitaciones en 3D compensan la barrera táctil de los artículos de alto valor, mientras que los minoristas de medios optimizan los paquetes de transmisión y el descubrimiento de contenido para asegurar ingresos recurrentes.

Por tecnología: la computación en la nube habilita la innovación escalable

Las plataformas en la nube concentraron el 36,72% del mercado de transformación digital en 2025, anclando los lagos de datos y los servicios de IA. Los nodos en el borde de red reducen los tiempos de respuesta para el pago basado en visión y los precios localizados, mientras que la adopción de realidad aumentada y virtual crece un 13,52% gracias a auriculares más económicos y herramientas de desarrollo más maduras. Los sensores IoT y la IA juntos mejoran la precisión de la previsión de la demanda en un 30% en Target.

La implementación por parte de Walmart de 10.000 nodos en el borde de red redujo los costos de la nube de terceros hasta en un 18%, al tiempo que admite análisis casi instantáneos a nivel de estantería. Los proveedores de nube incluyen canalizaciones de IA, reduciendo las barreras para que las cadenas medianas lancen chatbots, búsqueda conversacional y herramientas inteligentes para la fuerza laboral que escalan elásticamente con la demanda estacional.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por modo de implementación: la arquitectura nativa en la nube domina

Las implementaciones en la nube representaron el 61,75% del mercado de transformación digital en 2025 y avanzan a una CAGR del 12,2%. La capacidad flexible, la facturación por suscripción y las actualizaciones rápidas de funciones impulsan la adopción, en particular entre las redes de tiendas dispersas. Los modelos híbridos persisten donde las restricciones de localidad de datos o latencia exigen el procesamiento en las instalaciones.

Coles procesa 1.600 millones de predicciones de IA cada día en Azure para ajustar el inventario y las promociones. Las puertas de enlace en el borde de red dentro de las tiendas realizan inferencias en menos de un segundo para ajustes de precios, mientras que los núcleos centrales en la nube orquestan la analítica a nivel empresarial y el entrenamiento de modelos de aprendizaje automático. Los servidores en las instalaciones permanecen para el cifrado de pagos y los silos de datos regulados, pero se reducen a medida que evolucionan los marcos de cumplimiento normativo.

Por formato minorista: la integración omnicanal impulsa el crecimiento

Los operadores omnicanal controlaron el 46,05% de la participación del mercado de transformación digital en 2025 al fusionar los recorridos en línea, móviles y en tienda. Las cadenas especializadas avanzan a una CAGR del 12,34% después de incorporar experiencias digitales a los surtidos curados en tienda. Los modelos de comercio electrónico puro se enfrentan al aumento de los costos logísticos y los precios publicitarios que comprimen los márgenes.

Nordstrom mide un aumento del 15% en el valor de vida del cliente entre los compradores que utilizan tres o más canales. Las pantallas de catálogo ilimitado permiten a los asociados obtener artículos de los centros de cumplimiento en tiempo real, mientras que las opciones de hacer clic y recoger amplían las ventanas de venta más allá del horario de la tienda.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tamaño de organización: las pymes aceleran la adopción digital

Las grandes empresas concentraron el 57,84% del tamaño del mercado de transformación digital en 2025 gracias a sus amplios presupuestos de investigación y desarrollo y pilas de aplicaciones a medida. Las pymes, con un crecimiento del 11,72% de CAGR, se benefician de los paquetes de software como servicio que incluyen comercio, pagos y analítica.

Más de 1 millón de comerciantes operan en la pila de comercio en la nube de Shopify, aprovechando los módulos integrados de punto de venta e inventario sin comprometer capital en servidores. Las API de conexión y uso rápido permiten a los minoristas más pequeños lanzar iniciativas omnicanal en semanas, erosionando la ventaja de escala de los gigantes heredados y generando competidores de nicho de comercio directo al consumidor.

Análisis geográfico

Asia Pacífico concentró el 34,72% del mercado de transformación digital en 2025, ya que los consumidores que priorizan el móvil adoptaron las superaplicaciones que fusionan pagos, redes sociales y logística. Alibaba Group Holding Limited, Tencent Holdings Limited y Grab ilustran cómo los ecosistemas integrados comprimen el embudo de compra en un solo toque en pantalla. Los incentivos gubernamentales para economías sin efectivo aceleran la penetración de los pagos mediante código QR, mientras que los proveedores de nube locales adaptan el cumplimiento normativo. India y el sudeste asiático registran un crecimiento de dos dígitos al saltarse la etapa de desarrollo hacia las billeteras móviles y el comercio social, entregando un retorno de la inversión en transformación digital un 25% superior a la media global.

América del Norte y Europa capturan conjuntamente una participación considerable al ser pioneras en redes de medios minoristas, automatización de la fuerza laboral y recibos digitales impulsados por cumplimiento normativo. Los mandatos de recibos electrónicos de la Unión Europea encienden ciclos de renovación de los puntos de venta, mientras que los estrictos códigos de privacidad impulsan las estrategias de datos de cero parte. Los principales operadores estadounidenses escalan la tecnología publicitaria interna y el pago por visión computacional, estableciendo puntos de referencia operativos para el mercado de transformación digital.

África está en camino de alcanzar una CAGR del 12,09% hasta 2031, impulsada por plataformas de dinero móvil como M-Pesa y Flutterwave que evitan las redes de tarjetas. Mastercard proyecta pagos digitales regionales de USD 1,5 billones para 2030. Sudáfrica y Nigeria lideran con ecosistemas de tecnología financiera que se integran con el comercio social y las redes de agentes, permitiendo a los microminoristas aceptar billeteras digitales sin hardware de punto de venta heredado.

Panorama competitivo

El mercado de transformación digital está moderadamente fragmentado, con proveedores de soluciones integrales, hiperescaladores en la nube y empresas emergentes especializadas compitiendo por los presupuestos. SAP SE, Oracle Corporation y Microsoft Corporation ofrecen pilas de comercio de extremo a extremo, mientras que actores enfocados como Shopify Inc., Salesforce Inc. y Square empaquetan módulos específicos por función que se integran mediante API abiertas. Amazon Web Services, Google Cloud y Microsoft Azure intensifican la rivalidad al incorporar aceleradores de aprendizaje automático y modelos de referencia orientados al sector minorista.

Los especialistas en visión computacional (Standard AI), IoT (Wiliot) y orquestación en el borde de red (Emfas) proliferan, permitiendo a los minoristas adoptar soluciones de mejor categoría, aunque la complejidad de integración aumenta. Los integradores de sistemas como Accenture plc y Capgemini SE capturan valor a través de la asesoría y la experiencia en implementación.[4]Karthik Narain, "Perspectiva tecnológica de Accenture para el sector minorista 2025," Accenture.com Los minoristas exigen cada vez más herramientas modulares basadas en suscripción para evitar la dependencia de un proveedor, lo que presiona a los actores establecidos a desagregar los paquetes monolíticos y publicar API públicas.

Líderes del mercado de transformación digital en la industria minorista

SAP SE

Oracle Corporation

IBM Corporation

Microsoft Corporation

Salesforce Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Google Cloud y Everseen se asociaron para implementar Vision AI en 120.000 cámaras en el borde de red, habilitando alertas de prevención de pérdidas casi instantáneas y analítica de mermas.

- Diciembre de 2024: Wonder adquirió Grubhub por USD 650 millones, creando una red híbrida de entrega y cocinas fantasma impulsada por modelos predictivos de demanda.

- Noviembre de 2024: Microsoft Corporation y Estée Lauder Companies abrieron un Laboratorio de Innovación de IA para co-crear herramientas generativas de belleza, incluidos asesores de régimen personalizados y pruebas de realidad aumentada.

- Octubre de 2024: Standard AI adquirió Skip Self-Checkout, combinando software de pago autónomo con analítica en el borde de red que concilia el inventario en tiempo real.

Alcance del informe sobre el mercado de transformación digital en la industria minorista

La transformación digital es un movimiento que va desde soluciones puntuales que ofrecen valor incremental hasta soluciones integradas de procesos y tecnología que proporcionan resultados transformacionales en términos de eficiencia empresarial, experiencia del cliente y/o innovación empresarial. El mercado de transformación digital en el sector minorista está segmentado por accesibilidad (aplicación móvil, sitio web), productos (electrónica de consumo, medios y entretenimiento, ropa), tecnología (computación en la nube, macrodatos, IA, IoT, realidad aumentada y virtual) y geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños del mercado y las previsiones se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Aplicación móvil |

| Sitio web |

| Quioscos interactivos en tienda |

| Electrónica de consumo |

| Medios y entretenimiento |

| Ropa |

| Alimentos y bebidas |

| Muebles y decoración del hogar |

| Belleza y cuidado personal |

| Computación en la nube |

| Macrodatos y analítica |

| Inteligencia artificial |

| Internet de las cosas |

| Realidad aumentada y realidad virtual |

| En las instalaciones |

| Nube |

| Híbrido |

| Minoristas exclusivamente de comercio electrónico |

| Minoristas omnicanal |

| Tiendas especializadas físicas |

| Grandes empresas |

| Pequeñas y medianas empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| México | |

| Argentina | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por accesibilidad | Aplicación móvil | |

| Sitio web | ||

| Quioscos interactivos en tienda | ||

| Por categoría de producto | Electrónica de consumo | |

| Medios y entretenimiento | ||

| Ropa | ||

| Alimentos y bebidas | ||

| Muebles y decoración del hogar | ||

| Belleza y cuidado personal | ||

| Por tecnología | Computación en la nube | |

| Macrodatos y analítica | ||

| Inteligencia artificial | ||

| Internet de las cosas | ||

| Realidad aumentada y realidad virtual | ||

| Por modo de implementación | En las instalaciones | |

| Nube | ||

| Híbrido | ||

| Por formato minorista | Minoristas exclusivamente de comercio electrónico | |

| Minoristas omnicanal | ||

| Tiendas especializadas físicas | ||

| Por tamaño de organización | Grandes empresas | |

| Pequeñas y medianas empresas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| México | ||

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de transformación digital en el sector minorista para 2031?

Se prevé que el mercado de transformación digital alcance USD 535,94 mil millones en 2031, con un crecimiento a una CAGR del 11,05%.

¿Qué tecnología concentra actualmente la mayor participación del gasto?

La computación en la nube representa el 36,72% del gasto total, sirviendo como base para el almacenamiento de datos, la analítica y el alojamiento de aplicaciones.

¿Qué categoría de producto se expande más rápidamente en los programas de digitalización?

La belleza y el cuidado personal avanzan a una CAGR del 13,06% gracias a las capacidades de prueba virtual y personalización.

¿Por qué Asia Pacífico es fundamental para el impulso del crecimiento global?

La región combina el comportamiento del consumidor que prioriza el móvil con superaplicaciones que agrupan pagos, comercio social y logística, impulsando el mayor retorno de la inversión regional en gasto de transformación.

¿Cómo impactan las redes de medios minoristas en la rentabilidad?

Al monetizar los datos de origen propio, los minoristas obtienen ingresos publicitarios de alto margen ajenos a las ventas de productos, con los mejores actores añadiendo puntos de margen de dos dígitos.

¿Qué barrera clave limita la implementación omnicanal para los minoristas más pequeños?

El alto gasto de capital inicial —que a menudo supera los USD 2 millones— desalienta a las pymes de implementar pilas omnicanal de extremo a extremo, a pesar de los claros beneficios a largo plazo.

Última actualización de la página el: