Tamaño y Participación del Mercado de Transformación Digital de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

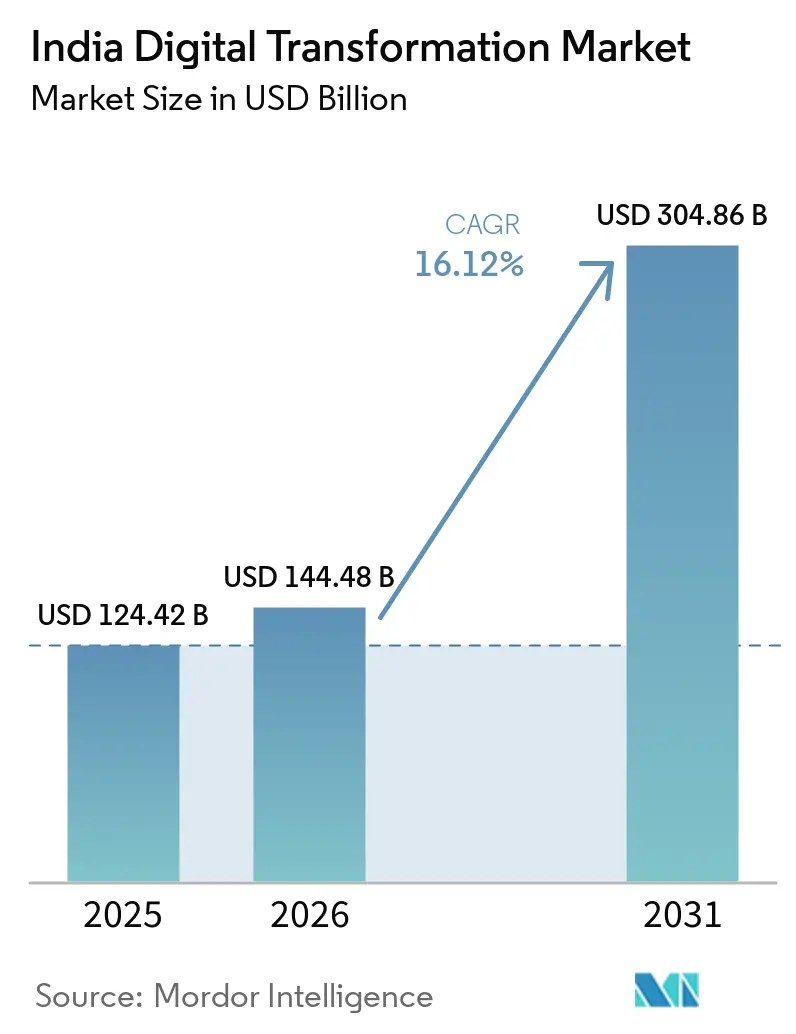

| Tamaño del mercado en el año base (2025) | 124.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 144.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 304.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de India por Mordor Intelligence

El tamaño del Mercado de Transformación Digital de India en 2026 se estima en USD 144,48 mil millones, creciendo desde el valor de 2025 de USD 124,42 mil millones con proyecciones para 2031 que muestran USD 304,86 mil millones, creciendo a una CAGR del 16,12% durante 2026-2031. El impulso crítico proviene del programa Digital India del gobierno, sólidas expansiones de infraestructura de nube y borde, y la creciente adopción de IA empresarial. Las empresas aceleran el gasto en IA generativa, ciberseguridad y redes 5G privadas para impulsar la eficiencia operativa, la experiencia del cliente y el cumplimiento normativo. Los hiperescaladores amplían sus instalaciones de centros de datos nacionales para satisfacer las normas de localización de datos, mientras que los proveedores locales de servicios de TI compiten con soluciones específicas por industria y contratos basados en resultados. La creciente penetración de teléfonos inteligentes en ciudades de segundo y tercer nivel extiende los servicios digitales a nuevos segmentos de consumidores, creando terreno fértil para plataformas de tecnología financiera, tecnología de salud y tecnología educativa. Los vientos en contra estructurales incluyen el aumento de los riesgos de ciberataques, una aguda brecha de habilidades digitales y la inestabilidad de la red eléctrica en zonas rurales que limitan los despliegues de borde.

Conclusiones Clave del Informe

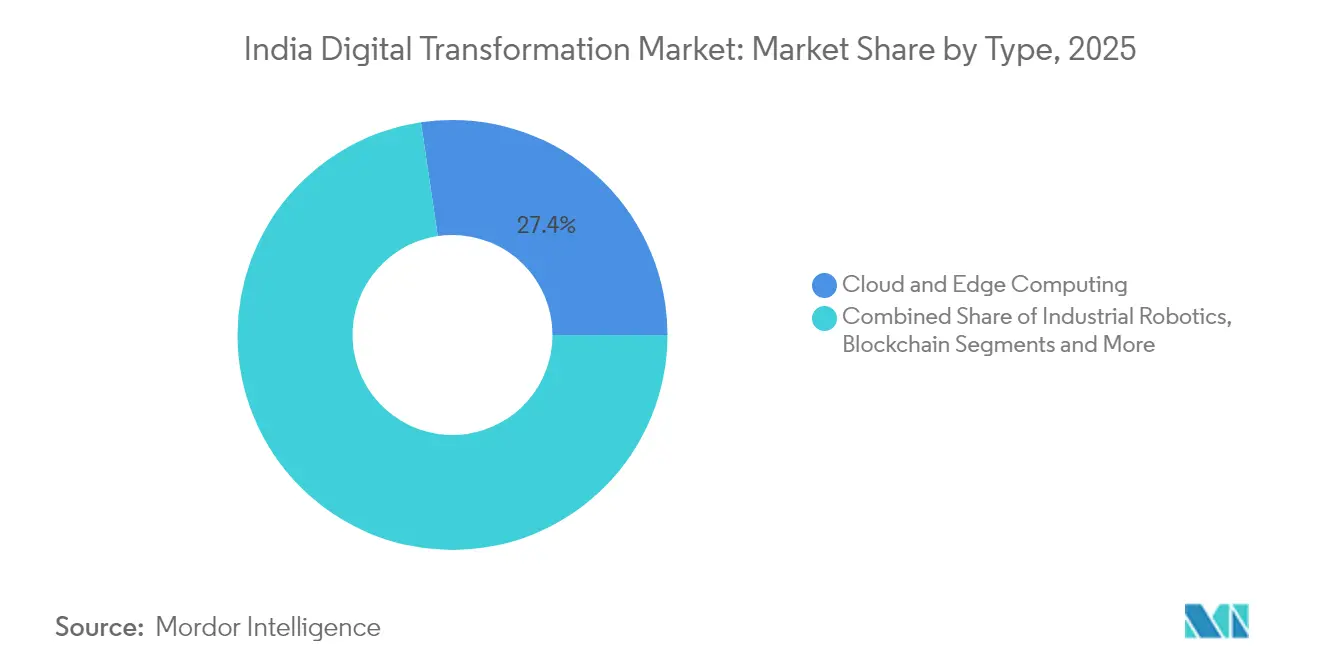

- Por tipo de tecnología, la Computación en Nube y Borde lideró con el 27,35% de la participación del mercado de transformación digital de India en 2025; se proyecta que la IA Generativa dentro de Analítica registre la CAGR más rápida del 23,25% hasta 2031.

- Por componente, el segmento de Servicios representó el 53,05% del tamaño del mercado de transformación digital de India en 2025 y se proyecta que se expanda a una CAGR del 20,15% hasta 2031.

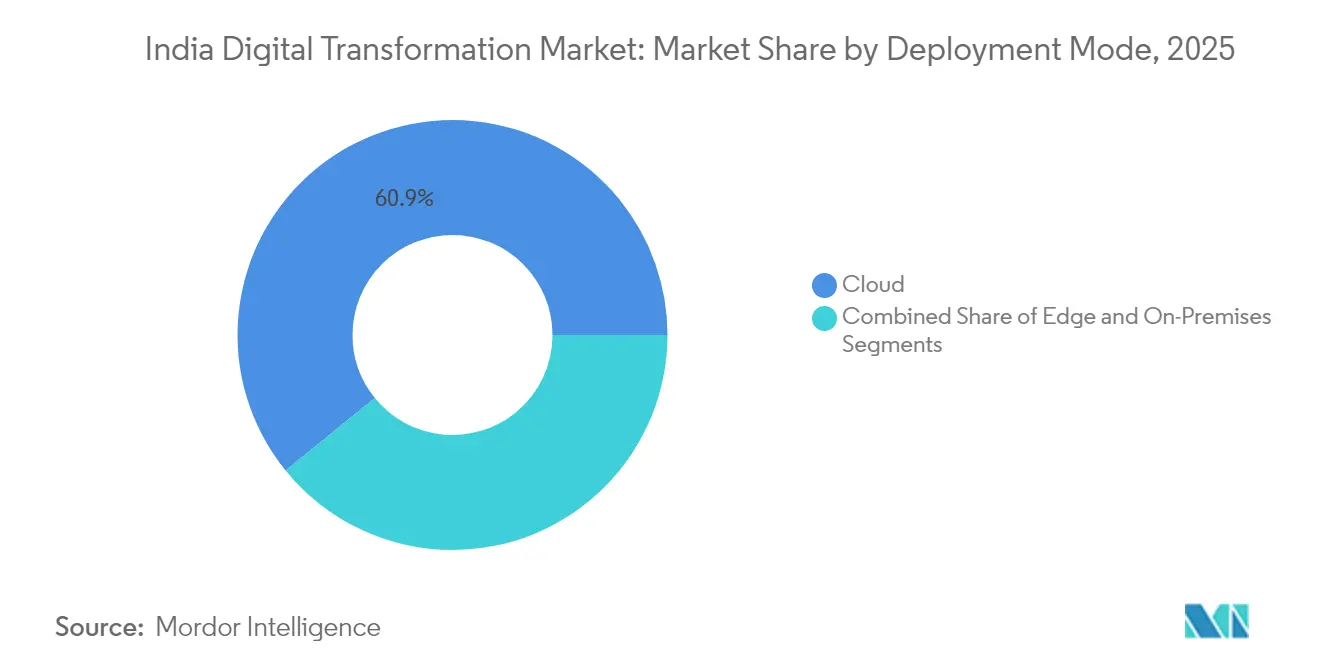

- Por modo de implementación, las soluciones en Nube capturaron el 60,85% de la participación de ingresos en 2025, mientras que se prevé que la computación de Borde crezca a una CAGR del 27,1% hasta 2031.

- Por tamaño de organización, las Grandes Empresas representaron el 68,15% del gasto de 2025; las Pequeñas y Medianas Empresas (Pymes) registran la CAGR proyectada más alta del 21,1% hasta 2031.

- Por industria de usuario final, BFSI mantuvo la mayor participación de ingresos del 18,05% en 2025, mientras que Salud está preparada para crecer más rápidamente a una CAGR del 18,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital de India

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Impulso del programa Digital India e India Stack liderado por el gobierno | +3.2% | A nivel nacional; primeras ganancias en Maharashtra, Telangana, Karnataka | Mediano plazo (2–4 años) |

| Rápido crecimiento en la adopción de internet móvil y teléfonos inteligentes | +2.8% | A nivel nacional; adopción más rápida en ciudades de segundo y tercer nivel | Corto plazo (≤2 años) |

| Impulso empresarial hacia la nube, IA y ganancias de eficiencia | +2.5% | A nivel nacional; más fuerte en BFSI y centros de manufactura | Mediano plazo (2–4 años) |

| Grandes inversiones de capital en 5G y banda ancha | +2.1% | Centros urbanos y corredores industriales en toda India | Largo plazo (≥4 años) |

| Construcción de centros de datos GPU de hiperescala y clústeres IndiaAI | +1.8% | Maharashtra, Telangana, Gujarat, Karnataka | Largo plazo (≥4 años) |

| Mandato de facturación electrónica GST 2.0 que cubre más de 6 millones de Pymes | +1.6% | A nivel nacional; efecto inmediato en manufactura y servicios | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Impulso del programa Digital India e India Stack liderado por el gobierno

El gobierno central amplió el financiamiento de Digital India a INR 14.903 crore hasta el ejercicio fiscal 2026, canalizando recursos hacia la infraestructura pública digital, la recapacitación de 625.000 profesionales de TI y la formación de 265.000 especialistas en seguridad de la información.[1]Oficina de Prensa e Información de India, "El Gabinete de la Unión aprueba la expansión del programa Digital India con un desembolso de ₹ 14.903 crore," pib.gov.in Las capas de India Stack, como Aadhaar, UPI y DigiLocker, estandarizan la identidad, los pagos y el intercambio de datos, reduciendo los costos de integración para las empresas que operan a escala poblacional. La Interfaz de Pagos Unificada procesó 38 mil millones de transacciones valoradas en INR 71,95 billones en 2021, demostrando la madurez de la capa de transacciones. Los gobiernos estatales replican el pensamiento de plataforma; Andhra Pradesh ofrece 161 servicios públicos a través de la gobernanza por WhatsApp "Mana Mitra", ampliando el alcance de último kilómetro. Las Normas de Protección de Datos Personales Digitales 2025 introducen obligaciones claras de consentimiento y fiduciario de datos, consolidando la certeza regulatoria para la inversión del sector privado, Oficina de Prensa e Información de India.

Rápido crecimiento en la adopción de internet móvil y teléfonos inteligentes

India sumó 120 millones de suscriptores de 4G entre 2023 y 2025, ya que los dispositivos asequibles y las tarifas de datos agresivas redujeron la brecha de conectividad.[2]Telecom Talk, "El Gobierno de India planea una inversión de USD 4 mil millones para conectar cada aldea con banda ancha," telecomtalk.info Con un consumo mensual promedio de datos por usuario que supera los 19 GB en 2025, los ecosistemas de contenido digital, video OTT y juegos móviles florecen, impulsando la demanda de redes de distribución en la nube y microservicios de tecnología financiera. La penetración de teléfonos inteligentes supera el 73%, catalizando la adopción inclusiva de pagos digitales en ciudades de tercer nivel y zonas rurales. Las plataformas de comercio electrónico, transporte por aplicación y entrega de alimentos aprovechan la base de usuarios en expansión, mientras que las operadoras de telecomunicaciones monetizan niveles más altos de consumo de datos a través de contenido incluido y financiamiento de dispositivos. El efecto positivo de desbordamiento beneficia al mercado de transformación digital de India a medida que las empresas rediseñan los recorridos del cliente para una interacción centrada en el móvil.

Impulso empresarial hacia la nube, IA y ganancias de eficiencia

Se proyecta que las empresas indias destinen USD 160 mil millones del gasto en TI hacia la nube, IA y ciberseguridad en el ejercicio fiscal 2025, un aumento del 11,2% interanual.[3]ETCFO Editorial, "Las empresas indias gastarán USD 160 mil millones en Nube, IA y Ciberseguridad en el EF25," etcfo.com La migración a la nube desbloquea escalabilidad bajo demanda; el 87% de las empresas encuestadas han alcanzado etapas de madurez de IA de "Entusiasta" o "Experto", particularmente en manufactura y telecomunicaciones. Alianzas como la de Bharti Airtel con Google Cloud apuntan a 2.000 grandes empresas y 1 millón de empresas emergentes para acelerar la adopción de la nube pública. Se estima que la IA generativa añadirá USD 200 mil millones en ganancias de productividad para 2030, a medida que BFSI automatiza la detección de fraudes y el sector salud despliega diagnósticos asistidos por IA. Los ahorros en OPEX resultantes y la toma de decisiones basada en datos impulsan la inversión incremental en el mercado de transformación digital de India.

Grandes inversiones de capital en 5G y banda ancha

Los despliegues de 5G privado comenzaron en 2024, con Bharti Airtel habilitando las operaciones de fábrica inteligente de Bosch para inspección de calidad en tiempo real y mantenimiento predictivo.[4]GSMA, "5G Privado para la Manufactura Inteligente en India," gsma.com Los operadores destinan más de INR 2 lakh crore para la cobertura 5G en corredores industriales y clústeres urbanos hasta 2027. Los ensayos de acceso inalámbrico fijo extienden la banda ancha de alta velocidad a hogares semiurbanos donde el despliegue de fibra sigue siendo costoso. La Iniciativa Bharat 6G asigna INR 10.000 crore a la investigación de próxima generación, señalando continuidad de política más allá del ciclo tecnológico actual. La conectividad mejorada sustenta los casos de uso de computación de borde, abriendo nuevas fuentes de ingresos para proveedores de nube, analítica y automatización dentro del mercado de transformación digital de India.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crecientes preocupaciones sobre privacidad de datos y aumento de ciberataques | −2.1% | A nivel nacional, más agudo en BFSI y centros de salud | Corto plazo (≤2 años) |

| Escasez persistente de talento preparado para lo digital | −1.8% | A nivel nacional, especialmente en ciudades de segundo y tercer nivel y zonas rurales | Mediano plazo (2–4 años) |

| Sistemas de TI heredados fragmentados en organismos públicos | −1.5% | Todo India, pronunciado en departamentos gubernamentales y empresas del sector público | Largo plazo (≥4 años) |

| Suministro eléctrico poco confiable en ciudades más pequeñas | −0.8% | Ciudades de tercer y cuarto nivel y comunidades rurales en todas las regiones | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de riesgos de privacidad de datos y ciberataques

India registró más de 1,5 millones de incidentes cibernéticos en 2025, con pérdidas proyectadas de INR 20.000 crore por fraude, ransomware y estafas de phishing. Los bancos reportaron 2.500 ataques dirigidos solo en el segundo semestre de 2024, lo que provocó un aumento del 30% en los presupuestos de ciberseguridad en BFSI y salud. El gobierno elevó su asignación nacional de ciberseguridad a INR 1.900 crore para el ejercicio fiscal 2025, aunque la superficie de ataque se expande a medida que las empresas adoptan arquitecturas multinube y de borde. Las estafas de suplantación de marca infligieron pérdidas de INR 9.000 crore en 2024, erosionando la confianza del consumidor en los canales digitales. La mayor percepción de riesgo ralentiza los despliegues digitales en sectores sensibles, moderando el crecimiento a corto plazo del mercado de transformación digital de India.

Escasez aguda de habilidades digitales

NASSCOM estima un requerimiento de 2,2 millones de profesionales en la nube para 2025, pero persisten brechas de oferta, especialmente en los dominios de IA, ciberseguridad e IoT industrial. Solo el 18% de las Pymes conocen los programas de apoyo a la digitalización del gobierno, lo que señala deficiencias en la transferencia de conocimiento que limitan la adopción tecnológica. Los programas de recapacitación bajo Digital India abordan a 625.000 trabajadores de TI, aunque el crecimiento de la industria supera la producción de talento. Las corporaciones lanzan academias propias —el programa ADVANTA(I)GE INDIA de Microsoft planea capacitar a 2 millones de personas en habilidades de IA— para cerrar el déficit, aunque el impacto significativo sigue siendo a mediano plazo. La escasez de talento presiona los costos salariales y retrasa los plazos de los proyectos, limitando el CAGR de pleno potencial del mercado de transformación digital de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La IA Generativa redefine los ecosistemas de analítica

La Computación en Nube y Borde contribuyó con el 27,35% de la participación del mercado de transformación digital de India en 2025, reflejando la migración de cargas de trabajo a gran escala y la adopción de nube soberana para industrias reguladas. La analítica impulsada por IA generativa registra una CAGR del 23,25%, ya que los modelos de lenguaje automatizan chatbots de servicio al cliente, generación de código e información narrativa de inteligencia empresarial. Se prevé que el tamaño del mercado de transformación digital de India para la analítica centrada en IA supere los USD 29,3 mil millones para 2031, respaldado por clústeres GPU de hiperescaladores en Maharashtra y Telangana. La robótica industrial gana terreno en instalaciones automotrices, donde Hyundai integró 2.000 robots inteligentes, reduciendo el tiempo de inactividad por mantenimiento en un 5%. Los sensores IoT sobre 5G privado permiten el monitoreo de activos en tiempo real, mientras que las herramientas de realidad extendida facilitan la capacitación remota para trabajadores de planta. La adopción de blockchain sigue siendo de nicho, centrada en la trazabilidad de la cadena de suministro, mientras que la manufactura aditiva escala en la creación de prototipos aeroespaciales. Las herramientas de ciberseguridad incorporan cada vez más IA para contrarrestar amenazas persistentes avanzadas, completando una pila tecnológica convergente.

Los nuevos participantes del mercado se diferencian a través de modelos de IA específicos por dominio, plataformas IoT de bajo código y ofertas de robótica como servicio de pago por uso. La flexibilidad de precios y los contratos basados en resultados resuenan con los fabricantes del mercado medio que buscan un retorno de inversión rápido. Las sinergias entre estas tecnologías multiplican el valor empresarial, reforzando la posición de India como banco de pruebas global para soluciones integradas de transformación digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios catalizan la excelencia en la implementación

Los Servicios representaron el 53,05% del tamaño del mercado de transformación digital de India en 2025 y están posicionados para crecer a una CAGR del 20,15% hasta 2031, a medida que las empresas buscan experiencia en consultoría, integración y servicios gestionados. Los grandes programas de transformación abarcan estrategia multinube, refuerzo de ciberseguridad y modernización de ERP componible, requiriendo capacidades de asesoría multifuncional. Las Soluciones (software y plataformas) representan el resto, con aplicaciones verticalizadas que ganan terreno en sistemas de ejecución de manufactura, telesalud e informes regulatorios para BFSI.

El consolidado ecosistema de servicios de TI de India, liderado por TCS, Infosys y Wipro, profundiza alianzas con hiperescaladores para co-desarrollar aceleradores industriales. La adquisición de TalentSprint por parte de Accenture refuerza su plataforma LearnVantage, fomentando canales de talento en IA e ingeniería de datos. La demanda de servicios gestionados aumenta a medida que el centro de Pune de Bharti Airtel apoya a más de 2.000 empresas en gobernanza multinube. Los contratos vinculados a resultados atan la remuneración del proveedor a indicadores clave de rendimiento como la reducción de desechos en procesos y la minimización de la rotación de clientes, transfiriendo el riesgo a los proveedores pero aumentando la participación de cartera a largo plazo.

Por Modo de Implementación: La computación de borde impulsa cargas de trabajo críticas en tiempo

La implementación en la nube mantuvo una participación del 60,85% en 2025, impulsada por la confianza en instalaciones certificadas con ISO 27001 y marcos de cumplimiento de localización de datos. Sin embargo, la computación en el borde registra el CAGR más rápido del 27,1%, impulsado por casos de uso sensibles a la latencia en la transformación digital en manufactura, almacenes autónomos y telecirugía. El tamaño del mercado de transformación digital de India para soluciones de borde está previsto que supere los 15.400 millones de USD para 2031, a medida que centros de datos ecológicos de 500 MW entren en funcionamiento en Hyderabad y Navi Mumbai.

Las arquitecturas híbridas prevalecen, combinando la orquestación central en la nube con micro-centros de datos en las instalaciones para satisfacer las regulaciones de soberanía de datos. Las empresas de telecomunicaciones agrupan servicios privados de 5G, MEC (computación en el borde de acceso múltiple) y gestión de dispositivos, ofreciendo soluciones integrales para fábricas. Las implementaciones en las instalaciones persisten en los segmentos de BFSI y defensa que almacenan datos clasificados, aunque la contenedorización reduce la dependencia del hardware. El enfoque convergente equilibra el rendimiento, el cumplimiento normativo y el costo, ampliando el valor total del mercado direccionable para los proveedores en el mercado de transformación digital de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las Pymes desbloquean canales de crédito digital

Las Grandes Empresas capturaron el 68,15% de los ingresos de 2025, impulsadas por programas de modernización integral que abarcan la digitalización de la cadena de suministro, renovaciones de la experiencia del cliente y soporte de decisiones habilitado por IA. Las Pymes, sin embargo, registran una CAGR del 21,1% hasta 2031, a medida que las plataformas de préstamos digitales reducen la fricción financiera. La Red Abierta de Habilitación de Crédito (OCEN) utiliza la suscripción basada en flujo de caja para mejorar el acceso al crédito, catalizando la inversión tecnológica entre las microempresas. Los programas gubernamentales como el Registro Udyam y los Campeones de las Pymes proporcionan subsidios tecnológicos, aunque la concienciación sigue siendo baja, destacando oportunidades de divulgación.

Los modelos de suscripción centrados en la nube resuenan con las Pymes que carecen de presupuestos de CAPEX para infraestructura local. Los canales de comercio electrónico amplían el alcance del mercado; el sector podría saltar a USD 350 mil millones para 2030, respaldado por logística integrada y pagos digitales. La democratización de herramientas avanzadas amplía el mercado de transformación digital de India, aliviando simultáneamente las disparidades económicas entre zonas urbanas y rurales.

Por Industria de Usuario Final: Salud supera a los líderes tradicionales

BFSI mantuvo un liderazgo del 18,05% en 2025, impulsado por 38 mil millones de transacciones UPI anuales y estrictos mandatos de cumplimiento del Banco de la Reserva de India. Salud registra la CAGR más rápida del 18,45%, impulsada por la creación de 500 millones de identificaciones de salud y 300 millones de registros electrónicos vinculados por la Misión Digital Ayushman Bharat. Los despliegues de IA de voz en Apollo Hospitals entregaron un aumento de productividad del 46% para los médicos y un retorno de inversión de 21×, validando la economía de la salud digital. La adopción en Manufactura se acelera a través de la Industria 4.0; el Grupo RPG duplicó el gasto digital en 2023 y registró disminuciones en la tasa de desechos. Transporte y Logística depende de la telemetría IoT para la optimización de rutas, mientras que el comercio minorista aprovecha la analítica de visión por computadora para el monitoreo de estantes en tiempo real. Los departamentos gubernamentales adoptan plataformas de servicio ciudadano basadas en chat, demostrando la escalabilidad de la automatización de bajo código. Las sinergias entre industrias refuerzan las curvas de adopción, anclando el crecimiento sostenido del mercado de transformación digital de India.

Análisis Geográfico

El norte de India se beneficia de la proximidad a la formulación de políticas nacionales y alberga múltiples proyectos de ciudades inteligentes que integran gobernanza electrónica, analítica de vigilancia y gestión inteligente del tráfico. El corredor Delhi-RCN alberga un denso clúster de empresas de TI y ciberseguridad que colaboran con ministerios en hojas de ruta de migración a la nube. Las instituciones educativas en Uttar Pradesh lanzan planes de estudios de IA, suministrando talento a startups emergentes de analítica. Las empresas del sector público digitalizan los sistemas de adquisiciones y nóminas, ampliando los flujos direccionables para los proveedores de plataformas.

El sur de India se erige como la principal potencia de transformación digital. Telangana atrajo INR 1,78 lakh crore (USD 21,3 mil millones) en Davos 2025, destinados a centros de datos verdes, empaquetado de semiconductores e investigación en IA. El ecosistema tecnológico de Bengaluru en Karnataka ancla más de 3.500 startups de tecnología avanzada y centros avanzados de I+D. Tamil Nadu canaliza incentivos a través de su Programa de Fabricación de Componentes Electrónicos, atrayendo a ensambladores globales de chips. El Parque Tecnológico Quantum Valley de Andhra Pradesh alberga la computadora cuántica más grande de India a través de un consorcio IBM-TCS, evidenciando aspiraciones de tecnología de frontera. La concentración de talento, los flujos de capital de riesgo y la claridad de políticas se fusionan para mantener al sur de India en el epicentro del mercado de transformación digital de India.

El oeste de India aprovecha el objetivo económico de USD 1 billón de Maharashtra y el frenesí de gasto de capital de Gujarat. Maharashtra es pionera en los primeros parques de centros de datos verdes de 1,5 GW de India por valor de USD 20 mil millones y anuncia la primera universidad de IA del país. Gujarat alberga el centro de datos de IA de 3 GW de Reliance y la planta de semiconductores de USD 2,75 mil millones de Micron, reforzando la localización de la cadena de suministro. Estas inversiones profundizan la automatización industrial, la innovación en tecnología financiera y la I+D, consolidando la región como un centro de manufactura y servicios dentro del mercado de transformación digital de India.

El este y noreste de India priorizan las iniciativas de inclusión digital. El gasto gubernamental en banda ancha de USD 4 mil millones extiende la conectividad de fibra e inalámbrica fija a distritos desatendidos. Las startups en Kolkata y Guwahati pilotan plataformas IoT de tecnología agrícola que optimizan las previsiones de rendimiento. Los nodos de borde alimentados por energías renovables abordan la inestabilidad de la red eléctrica, habilitando servicios de salud electrónica y tecnología educativa de baja latencia. Aunque la base de gasto sigue siendo menor, el alto potencial de crecimiento posiciona a la región como la próxima frontera.

Panorama Competitivo

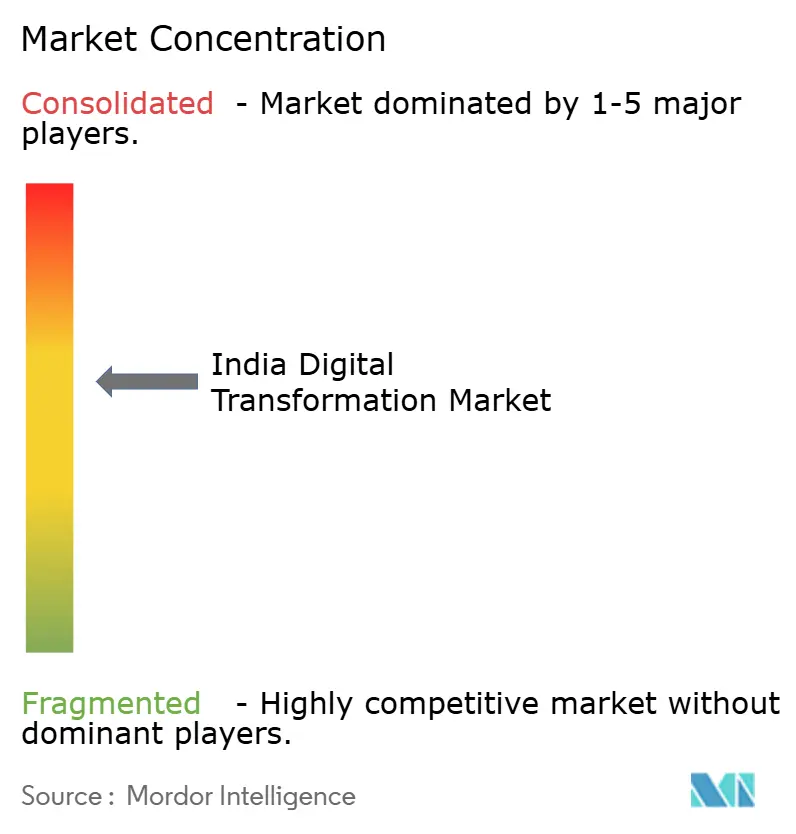

El mercado de transformación digital de India está moderadamente fragmentado, con hiperescaladores globales, gigantes nacionales de servicios de TI, operadoras de telecomunicaciones y proveedores de nicho de SaaS compitiendo por participación de cartera. El compromiso de USD 3 mil millones de Microsoft amplifica la capacidad de GPU en la nube, ejerciendo presión sobre AWS y Google Cloud para acelerar las zonas de disponibilidad locales. Tata Communications se asocia con CoRover.ai para lanzar chatbots de IA soberana adaptados para el hindi y los idiomas regionales, diferenciándose en cumplimiento y matices culturales. Infosys y Adobe co-desarrollan plataformas de marketing basadas en datos, dirigidas a empresas de bienes de consumo ansiosas por la hiperpersonalización.

Los operadores de telecomunicaciones monetizan la infraestructura 5G a través de redes de campus empresariales, agrupando servicios de computación de borde y seguridad. Los integradores de sistemas invierten en aceleradores de bajo código y arquitecturas de referencia específicas por dominio para acortar el tiempo hasta el valor. Las startups explotan espacios en blanco en asesoría agrícola impulsada por IA, telerradiología y visibilidad de la cadena de suministro, colaborando frecuentemente con empresas establecidas para la distribución. Emergen tendencias de consolidación a medida que Capgemini evalúa WNS Holdings y SoftBank explora objetivos de TI-BPO de nivel medio, señalando aumentos en las valoraciones. El éxito de los proveedores depende de los ecosistemas de socios, la propiedad de propiedad intelectual y la capacidad de traducir proyectos piloto en producción a escala nacional.

Líderes de la Industria de Transformación Digital de India

Tata Consultancy Services

Infosys

Wipro

Tech Mahindra

Accenture

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Infosys y Adobe anuncian una colaboración estratégica para mejorar la transformación de marketing liderada por IA utilizando Infosys Aster y Adobe Experience Cloud.

- Junio de 2025: SoftBank comienza a evaluar adquisiciones de USD 1 mil millones de empresas indias de TI-BPO como AGS Health y WNS Global.

- Mayo de 2025: IBM y TCS despliegan la computadora cuántica más grande de India en el Parque Tecnológico Quantum Valley, Amaravati.

- Mayo de 2025: Microsoft y Yotta se asocian para acelerar la adopción de IA utilizando infraestructura de nube ampliada.

Alcance del Informe del Mercado de Transformación Digital de India

La transformación digital es el proceso de incorporar tecnologías digitales como la inteligencia artificial y el aprendizaje automático, la realidad extendida (RV y RA) para aplicaciones industriales, IoT, robótica industrial, blockchain, gemelos digitales, impresión 3D/manufactura aditiva, ciberseguridad industrial, conectividad inalámbrica, computación de borde, movilidad inteligente y otras en diversas industrias de usuarios finales.

El mercado de transformación digital de India está segmentado por tipo (analítica, inteligencia artificial y aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, blockchain, manufactura aditiva/impresión 3D, ciberseguridad, nube y borde, computación y otros (gemelo digital, movilidad y conectividad), por usuarios finales (manufactura, petróleo, gas y servicios públicos, comercio minorista y comercio electrónico, transporte y logística, salud, BFSI, telecomunicaciones y TI, gobierno y sector público, otros (educación, medios y entretenimiento, medio ambiente, etc.). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Analítica, IA y ML |

| Realidad Extendida (XR) |

| Internet de las Cosas (IoT) |

| Robótica Industrial |

| Blockchain |

| Computación en Nube y Borde |

| Otros (Gemelo Digital, Movilidad y Conectividad) |

| Soluciones |

| Servicios |

| Nube |

| Borde |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Manufactura |

| Petróleo, Gas y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Salud |

| BFSI |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Otros |

| Por Tipo | Analítica, IA y ML |

| Realidad Extendida (XR) | |

| Internet de las Cosas (IoT) | |

| Robótica Industrial | |

| Blockchain | |

| Computación en Nube y Borde | |

| Otros (Gemelo Digital, Movilidad y Conectividad) | |

| Por Componente | Soluciones |

| Servicios | |

| Por Modo de Implementación | Nube |

| Borde | |

| Local | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Industria de Usuario Final | Manufactura |

| Petróleo, Gas y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Salud | |

| BFSI | |

| Telecomunicaciones y TI | |

| Gobierno y Sector Público | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transformación digital de India?

Está valorado en USD 144,48 mil millones en 2026 y se proyecta que crezca a USD 304,86 mil millones para 2031.

¿Qué segmento lidera el mercado de transformación digital de India por componente?

Los Servicios dominan con una participación del 53,05% en 2025 y se están expandiendo a una CAGR del 20,15% hasta 2031.

¿Qué tan rápido está creciendo la computación de borde dentro de la industria de transformación digital de India?

Se prevé que los despliegues de borde aumenten a una CAGR del 27,1% hasta 2031, impulsados por el 5G privado y los despliegues de IoT industrial.

¿Qué vertical de industria tiene el pronóstico de crecimiento más rápido?

Se espera que Salud registre una CAGR del 18,45%, impulsada por las identificaciones de salud digital y los diagnósticos basados en IA.

¿Cuáles son las principales restricciones al progreso de la transformación digital de India?

El aumento de los riesgos de ciberataques y la escasez de talento en nube e IA actúan como principales limitantes del crecimiento.

¿Cómo se están posicionando los hiperescaladores en el mercado de transformación digital de India?

Empresas como Microsoft, AWS y Google están expandiendo centros de datos regionales, invirtiendo miles de millones para satisfacer la demanda de localización de datos y computación de IA.

Última actualización de la página el: