Tamaño y Participación del Mercado de Transformación Digital de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

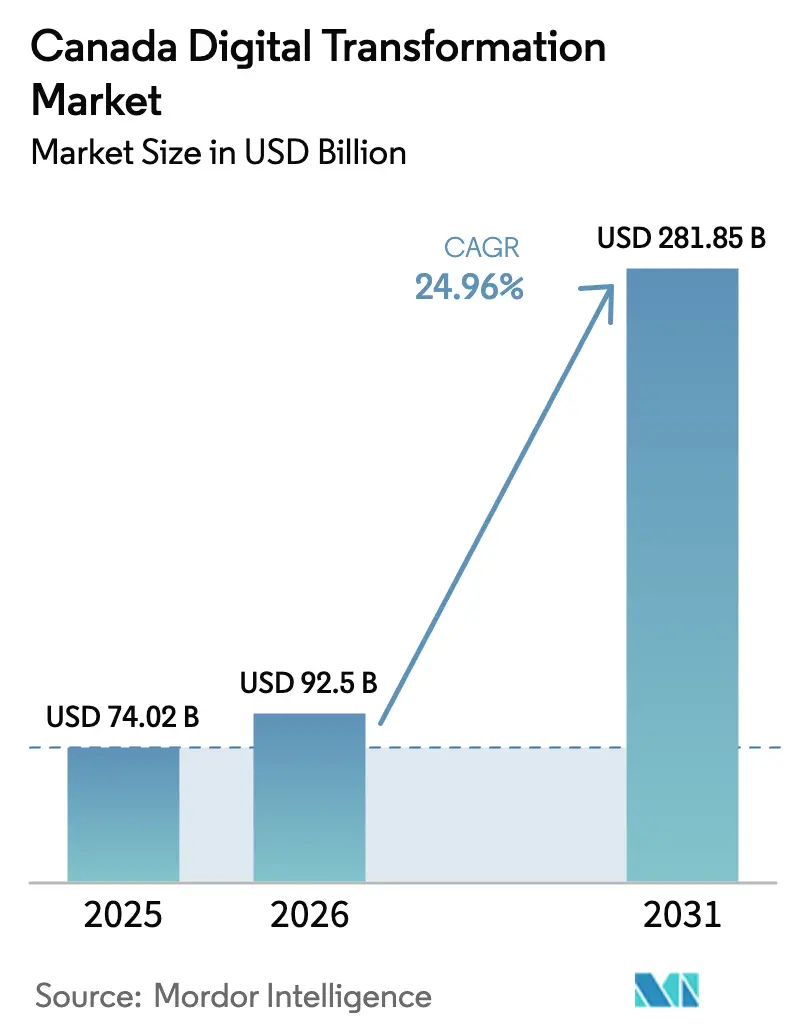

| Tamaño del mercado en el año base (2025) | 74.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 92.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 281.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de Canadá por Mordor Intelligence

Se espera que el tamaño del mercado de transformación digital de Canadá crezca de USD 74.020 millones en 2025 a USD 92.500 millones en 2026, y se prevé que alcance USD 281.850 millones en 2031 a una CAGR del 24,96% durante el período 2026-2031. El crecimiento está anclado en la Estrategia Federal de Cómputo de IA Soberana de USD 2.000 millones, los programas de subvenciones provinciales que reducen los costos de adopción y la rápida migración a la nube que se alinea con los despliegues de redes 5G autónomas. El denso clúster tecnológico de Ontario continúa atrayendo la mayor parte de la inversión, mientras que Alberta está ampliando su capacidad de centros de datos energéticamente eficientes, lo que posiciona a la provincia como un emergente centro de cómputo. El impulso se ve respaldado además por los plazos de banca abierta que amplían el uso de API, y por los mandatos gubernamentales que exigen que los sistemas del sector público cumplan con estándares más elevados de prestación de servicios. Los mayores riesgos de ciberseguridad y la legislación sobre privacidad están moderando el ritmo, aunque también están estimulando la demanda de soluciones de diseño seguro, servicios gestionados y soporte de cumplimiento normativo en todo el mercado de transformación digital de Canadá.

Conclusiones Clave del Informe

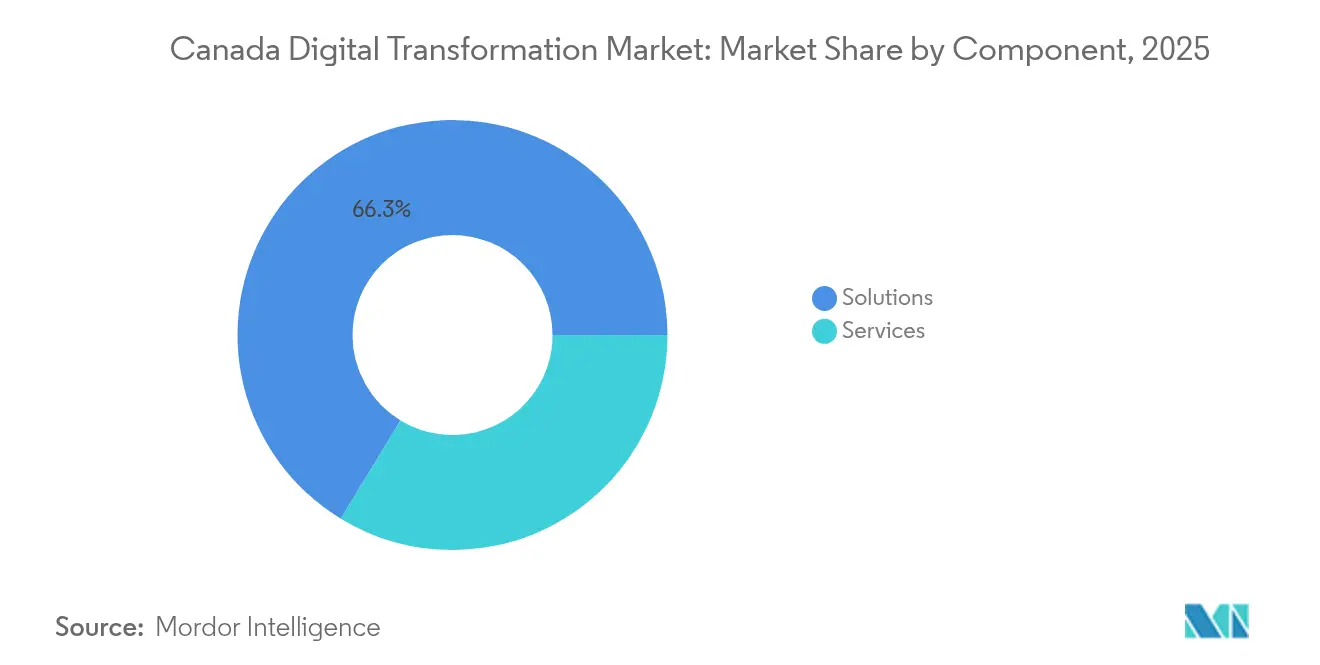

- Por componente, las Soluciones representaron el 66,30% de la participación del mercado de transformación digital de Canadá en 2025; se proyecta que los Servicios se expandirán a una CAGR del 28,9% hasta 2031.

- Por modo de implementación, Alojado/Nube representó el 51,10% del tamaño del mercado de transformación digital de Canadá en 2025 y se prevé que crezca a una CAGR del 26,4% hasta 2031.

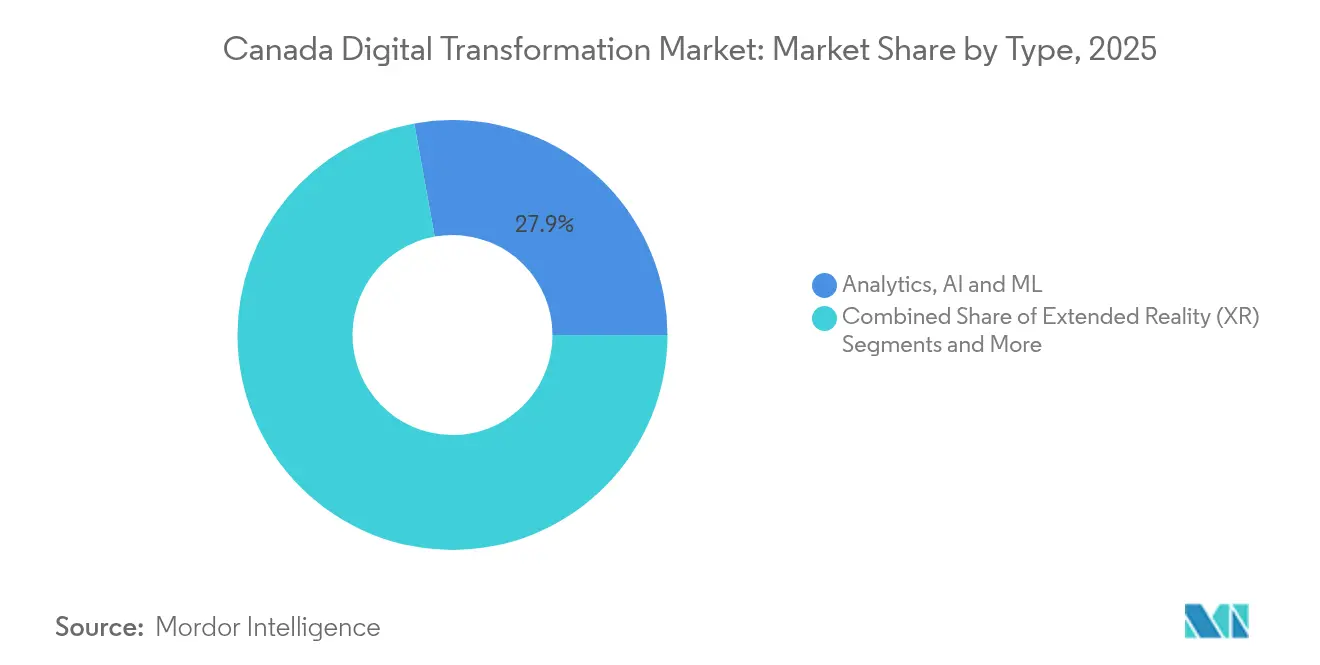

- Por tipo de tecnología, Analítica, IA y ML lideraron con una participación de ingresos del 27,85% en 2025, mientras que se espera que Blockchain registre una CAGR del 31,2% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas concentraron el 67,60% de los ingresos en 2025, mientras que las PYME están proyectadas para crecer a una CAGR del 28,7% durante 2026-2031.

- Por industria de usuario final, el sector BFSI contribuyó con el 23,50% de los ingresos de 2025; el sector Salud está preparado para el crecimiento más rápido con una CAGR del 27,8%.

- Por provincia, Ontario capturó el 36,60% de la participación en 2025, mientras que se proyecta que Alberta liderará el crecimiento con una CAGR del 27,4%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Estrategia Federal de Cómputo de IA Acelera el Gasto en Nube e IA | +7.8% | Nacional, con concentración en Ontario, Quebec y Alberta | Mediano plazo (2-4 años) |

| Las Subvenciones de Digitalización para PYME de Ontario Impulsan la Adopción de SaaS | +3.2% | Ontario | Corto plazo (≤ 2 años) |

| Los Acuerdos de Flujo de Datos Transfronterizos con EE. UU. Simplifican la Adopción de Multinube | +4.5% | Nacional, con énfasis en las provincias fronterizas | Mediano plazo (2-4 años) |

| Los Despliegues de Redes 5G Autónomas Habilitan Casos de Uso de Computación en el Borde en Industrias Remotas | +2.9% | Alberta, Columbia Británica, Territorios del Norte | Mediano plazo (2-4 años) |

| El Calendario Obligatorio de Banca Abierta Impulsa Proyectos BFSI con Enfoque en API | +3.6% | Nacional, con concentración en Toronto, Montreal, Vancouver | Corto plazo (≤ 2 años) |

| Las Inversiones Preparadas para la Computación Cuántica en el Superclúster de Quebec Estimulan las Pruebas de Concepto de Nueva Generación | +1.8% | Quebec | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Estrategia Federal de Cómputo de IA Acelera el Gasto en Nube e IA

El anuncio en 2024 de un programa federal de USD 2.000 millones destina USD 1.000 millones a una instalación nacional de supercomputación, USD 700 millones a clústeres regionales de IA y USD 300 millones en créditos de cómputo asequibles que benefician especialmente a las PYME.[1]Gobierno de Canadá, "Estrategia de IA para el Servicio Público Federal 2025-2027," canada.caEl plan reduce las brechas históricas de capacidad en comparación con otras naciones del G7 y democratiza los recursos de alto rendimiento entre sectores. Las provincias ya están coordinando la selección de sitios para nuevas inversiones en centros de datos, y las agencias de servicio público han incorporado la preparación para la IA en los criterios de contratación. A medida que el acceso a la capacidad de cómputo se iguala, más empresas están pilotando la IA generativa para cargas de trabajo de logística y experiencia del cliente, lo que proporciona un impulso de demanda de base amplia al mercado de transformación digital de Canadá.

Las Subvenciones de Digitalización para PYME de Ontario Impulsan la Adopción de SaaS

Ontario reembolsa hasta CAD 150.000 (USD 109.000) por proyecto calificado. Las subvenciones complementan los vales federales para asesoramiento tecnológico y han acortado los períodos de recuperación de la inversión en software de suscripción al cubrir los costos de asesoría e integración. La adopción es más alta entre las PYME del comercio minorista y los servicios profesionales que desean personalizar la interacción con los clientes y estandarizar los flujos de trabajo administrativos. Las agencias provinciales de desarrollo económico reportan canales de proyectos más sólidos en áreas suburbanas y rurales, lo que indica que los beneficios digitales se están difundiendo más allá del Área Metropolitana de Toronto y ampliando la base direccionable del mercado de transformación digital de Canadá.

Los Acuerdos de Flujo de Datos Transfronterizos Simplifican la Adopción de Multinube

Canadá y los Estados Unidos han armonizado las principales normas de supervisión sobre residencia de datos y solicitudes de acceso legal. La alineación ha reducido los ciclos de revisión legal para las cargas de trabajo transfronterizas y ha disminuido los costos de cumplimiento normativo para las industrias reguladas. Los bancos nacionales y las aseguradoras están ampliando los esquemas de multinube que combinan zonas de nube a hiperescala, nube soberana y locales. La mayor portabilidad también está incentivando a los proveedores de software a ejecutar instancias en la región, reduciendo la latencia para las plataformas de experiencia digital consumidas dentro del mercado de transformación digital de Canadá.

Los Despliegues de Redes 5G Autónomas Habilitan Casos de Uso de Computación en el Borde

El lanzamiento comercial de redes 5G autónomas en el oeste de Canadá aumenta el rendimiento máximo y reduce la latencia de extremo a extremo a menos de 10 milisegundos. Los operadores de minería, silvicultura y servicios públicos están probando ahora controles de visión artificial y equipos autónomos que no pueden tolerar retrasos de retransmisión.[2]Seguridad de la Información Gubernamental, "Canadá Advierte a los Defensores Cibernéticos que Refuercen los Dispositivos de Borde," govinfosecurity.com Los nodos de borde ubicados en sitios mineros o subestaciones procesan los datos de los sensores localmente, mientras que las nubes regionales gestionan el entrenamiento de modelos y la analítica. La convergencia de los servicios 5G y de borde está reformando el gasto en conectividad y ampliando las oportunidades de servicio dentro del mercado de transformación digital de Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Proyecto de Ley Federal de Privacidad C-27 Retrasa los Pilotos de Monetización de Datos entre Industrias | -3.5% | Nacional | Mediano plazo (2-4 años) |

| Escasez de Talento Tecnológico Bilingüe Francés-Inglés fuera de los Centros Urbanos | -2.2% | Quebec, Nuevo Brunswick | Corto plazo (≤ 2 años) |

| La Presencia de Mainframes Heredados en Empresas de la Corona Ralentiza la Migración a la Nube | -1.8% | Nacional, con concentración en entidades gubernamentales federales y provinciales | Largo plazo (≥ 4 años) |

| Las Reglas Fragmentadas de Contratación Provincial Dificultan el Escalamiento para los Proveedores de Tecnología Gubernamental | -1.4% | Nacional, con variación por provincia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Proyecto de Ley Federal de Privacidad C-27 Retrasa la Monetización de Datos entre Industrias

La prórroga del Parlamento en enero de 2025 pausó la Ley de Implementación de la Carta Digital, extendiendo la incertidumbre legal sobre el consentimiento, la responsabilidad algorítmica y los límites de las sanciones. Por lo tanto, los consejos directivos están aplazando las plataformas de tokenización e intercambio de datos que dependen de derechos más amplios de uso de información personal. Las redes de salud y las instituciones financieras, que poseen conjuntos de datos enriquecidos, han ralentizado las negociaciones de licencias externas hasta que surja un camino claro de cumplimiento normativo. Si bien esta restricción frena la creación de ingresos a corto plazo, está fomentando el interés en tecnologías de mejora de la privacidad y marcos de conocimiento cero que, en última instancia, pueden elevar la complejidad de las soluciones y el potencial de ingresos dentro del mercado de transformación digital de Canadá.

La Escasez de Talento Tecnológico Bilingüe Francés-Inglés Limita el Crecimiento

El desempleo en las ocupaciones de ciencias profesionales se sitúa por debajo del 4% en todo Canadá, sin embargo, la demanda de ingenieros de IA bilingües y arquitectos de nube supera la oferta en Quebec y Nuevo Brunswick. Los requisitos lingüísticos prolongan los ciclos de contratación e inflan las primas salariales en las regiones que buscan escalar la automatización de centros de atención telefónica, los portales de gobierno electrónico y las migraciones a la nube. Los programas provinciales de mejora de habilidades y de divulgación en ciencias, tecnología, ingeniería y matemáticas están en marcha, pero los déficits estructurales persisten y pueden limitar los plazos de los proyectos, especialmente para los contratos del sector público. Los proveedores están respondiendo abriendo centros de trabajo híbrido en ciudades más pequeñas para ampliar la captación de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Importancia Estratégica

Se prevé que los ingresos por Servicios aumenten a una CAGR del 28,9%, superando el crecimiento de las Soluciones, aunque estas últimas mantienen el 66,30% del gasto de 2025. Las ofertas de asesoría, implementación y operaciones gestionadas se están expandiendo a medida que las empresas reconocen que los despliegues tecnológicos requieren rediseño de procesos, gobernanza del riesgo cibernético y soporte para la gestión del cambio. El tamaño del mercado de transformación digital de Canadá para los compromisos de consultoría vinculados a la migración a la nube se ha ampliado en la banca, los servicios públicos y la energía.

Las Soluciones siguen siendo fundamentales, abarcando aplicaciones empresariales, plataforma como servicio y suites avanzadas de analítica. La inversión continua en software central mantiene las hojas de ruta de los proveedores alineadas con las características de cumplimiento normativo específicas del sector. Sin embargo, la complejidad de la integración está impulsando modelos de coexternalización en los que los proveedores de soluciones agrupan servicios de implementación, reforzando un ciclo virtuoso que canaliza gasto adicional hacia el segmento de Servicios del mercado de transformación digital de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Dominio de la Nube se Acelera

Las implementaciones alojadas y nativas en la nube representaron el 51,10% de los ingresos en 2025 y crecerán a una CAGR del 26,4% hasta 2031. El Modelo Operativo de Nube Pública de Servicios Compartidos de Canadá sienta un precedente para que las instituciones favorezcan la nube a menos que el riesgo de la misión dicte lo contrario. La elasticidad de costos, las líneas base de seguridad y el acceso a aceleradores de IA refuerzan esta migración, consolidando la nube como la arquitectura predeterminada en todo el mercado de transformación digital de Canadá.

Los entornos locales e híbridos mantienen su relevancia donde la soberanía de los datos o la latencia dictan el control local. Las empresas de la Corona que operan mainframes heredados adoptan pasarelas de contenedores para conectarse a nubes públicas, creando oportunidades incrementales en cifrado, orquestación de cargas de trabajo y herramientas de observabilidad. El gasto vinculado a estas topologías híbridas moderará el declive de los ingresos puramente locales, al tiempo que sostendrá la demanda de servicios profesionales vinculados a la optimización del tamaño del mercado de transformación digital de Canadá.

Por Tamaño de Empresa: Las PYME Cierran la Brecha Digital

Las grandes empresas generaron el 67,60% del gasto de 2025, pero las PYME registrarán una CAGR del 28,7% a medida que los programas de subvenciones eliminen las restricciones de capital. El Programa de Adopción Digital de Canadá y el Fondo de Acceso a Cómputo de IA proporcionan vales de hardware subsidiados y créditos de asesoría, fomentando la experimentación con comercio electrónico, ERP y automatización de bajo código entre empresas de menos de 500 empleados. Estos incentivos amplían el embudo de clientes para los proveedores de SaaS que compiten en el mercado de transformación digital de Canadá.

Las grandes corporaciones continúan superando en gasto absoluto, concentrando presupuestos en plataformas de datos a escala empresarial y modernización de la ciberseguridad. Sin embargo, la creciente agilidad de las PYME está reformando los ecosistemas de socios; los proveedores segmentan sus ofertas en paquetes escalonados que reducen el riesgo de adopción y aceleran el tiempo de obtención de valor. La intensidad competitiva se agudiza a medida que los proveedores a hiperescala corteja a consultoras boutique que pueden agregar la demanda de las PYME a escala dentro del mercado de transformación digital de Canadá.

Por Tipo: Blockchain Disrumpe la Jerarquía Tecnológica Tradicional

Analítica, IA y ML generaron el 27,85% de los ingresos de 2025, aprovechando el profundo grupo de talento investigador de Canadá y la nueva capacidad de cómputo soberana. La adopción abarca analítica de fraude, mantenimiento predictivo e IA conversacional. Mientras tanto, Blockchain registrará una CAGR del 31,2% hasta 2031, impulsada por los preparativos para la banca abierta y por proyectos piloto en el seguimiento de la procedencia en cadenas de suministro. Los reguladores provinciales están colaborando con organismos de normalización para acelerar los esquemas de interoperabilidad a través de coaliciones como el Foro de Blockchain de IEEE Canadá.

Otras categorías, incluidas IoT, XR y plataformas de ciberseguridad, continúan registrando un crecimiento de dos dígitos. Están surgiendo sinergias entre pilas tecnológicas: los registros de blockchain aseguran la telemetría de IoT, mientras que los modelos de IA optimizan la secuenciación de transacciones, creando oportunidades en capas a lo largo del tamaño del mercado de transformación digital de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Salud Supera el Liderazgo del Sector BFSI

El sector BFSI mantuvo una participación de ingresos del 23,50% en 2025, consolidada por la adopción temprana de canales digitales y los estrictos requisitos de cumplimiento normativo. Los bancos y las aseguradoras están incorporando puntuación de riesgo impulsada por IA y pagos en tiempo real, respaldados por asociaciones en entornos de prueba con empresas emergentes de tecnología financiera. Las inversiones se centran en marcos de microservicios y transmisión de eventos que sustentan las experiencias del cliente de próxima generación.

El sector Salud es el de mayor dinamismo con una CAGR prevista del 27,8%. La escasez de personal y las presiones de la lista de espera están llevando a los hospitales a digitalizar los procesos de coordinación de la atención y a adoptar plataformas de consulta virtual. Las agencias provinciales de salud asignan presupuestos de capital a la modernización de los registros electrónicos de salud, lo que exige soluciones de identidad de alta garantía y servicios de integración. Estas dinámicas amplían significativamente la base direccionable del mercado de transformación digital de Canadá.

Análisis Geográfico

El liderazgo de Ontario en el mercado de transformación digital de Canadá está respaldado por una estrategia provincial de innovación integral que financia pilotos para PYME, acelera las actualizaciones de ciberseguridad en el sector público e incentiva la colaboración entre el sector de tecnología financiera y el mundo académico. La presencia de las mejores universidades produce un flujo constante de talento, mientras que la diversa representación sectorial —desde la automoción hasta las ciencias de la vida— crea una demanda multisectorial resiliente. La adopción de la nube, la integración de IA y las iniciativas de automatización de procesos forman los tres temas de contratación más frecuentes en toda la provincia.

La aceleración digital de Alberta está estructuralmente vinculada a la economía energética y a la apertura regulatoria. Los acuerdos flexibles de compra de energía permiten a los operadores de centros de datos obtener electricidad baja en carbono directamente de los productores, equilibrando los requisitos de sostenibilidad con la eficiencia de costos. El plan estratégico provincial para 2025-2028 destina CAD 22,5 millones (USD 16,3 millones) a programas que vinculan a las empresas emergentes con compradores industriales, comprimiendo los plazos de comercialización de las soluciones de IA e IoT que abordan los desafíos del sector de recursos. El enfoque de Quebec en los servicios digitales en lengua francesa da forma al diseño de productos y a los modelos de atención al cliente. Las normas de privacidad más estrictas bajo la Ley 25 generan mayores costos de diligencia debida, pero también fomentan la adopción de herramientas de mejora de la privacidad. Las iniciativas de computación cuántica de Montreal atraen subvenciones de investigación y talento, mientras que las ciudades más pequeñas enfatizan la formación en habilidades digitales bilingüe para ampliar su participación en el mercado de transformación digital de Canadá. Columbia Británica canaliza fondos de subvenciones hacia programas de banco de pruebas que asocian a proveedores locales con clientes ancla, y las provincias del Atlántico posicionan la IA como catalizador de la diversificación económica, aprovechando los clústeres liderados por universidades y los proyectos federales de conectividad.

Panorama Competitivo

El mercado de transformación digital de Canadá exhibe una concentración moderada: los cinco mayores proveedores representan colectivamente alrededor del 35% de los ingresos, mientras que una larga cola de especialistas regionales aborda nichos verticales o tecnológicos. Los actores de gran escala enfatizan los ecosistemas de plataformas, incorporando API de terceros y herramientas de bajo código para fidelizar a las comunidades de desarrolladores. Los líderes del mercado profundizan sus alianzas: Bell Canada y ServiceNow firmaron un acuerdo plurianual en 2025 para automatizar los flujos de trabajo internos y revender soluciones empaquetadas a clientes empresariales.

El espacio estratégico sin explotar se centra en las tecnologías de cumplimiento normativo y los servicios de datos de confianza. Los proveedores aprovechan los retrasos regulatorios para posicionar soluciones diseñadas con privacidad, como la analítica de privacidad diferencial. La actividad de fusiones y adquisiciones es selectiva, orientada a capacidades en orquestación de ciberseguridad y SaaS específico por industria. Los integradores de nivel medio persiguen profundidad en el dominio —finanzas públicas, servicios públicos o salud digital— en lugar de escala, lo que les permite diferenciarse en métricas de resultados.

Los proveedores nacionales de nube amplían su presencia con centros de datos de energía limpia para cumplir los objetivos de emisiones y abordar las disposiciones de cómputo soberano. Mientras tanto, las empresas emergentes de servicios de borde agrupan hardware, conectividad y seguridad gestionada para la minería y la agricultura, creando nuevos vectores competitivos. Estos cambios refuerzan un posicionamiento centrado en los resultados e intensifican el escrutinio de la relación precio-valor en los ciclos de contratación en todo el mercado de transformación digital de Canadá.

Líderes de la Industria de Transformación Digital de Canadá

IBM Corporation

Telefonaktiebolaget LM Ericsson

Microsoft Corporation

Telus Corporation

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Bell Canada firmó un acuerdo plurianual con ServiceNow para integrar la Plataforma Now en las operaciones internas y orientadas al cliente, con el objetivo de reducir los tiempos de resolución de servicios mediante la automatización de flujos de trabajo impulsada por IA.

- Abril 2025: El gobierno federal publicó la Estrategia de IA para el Servicio Público 2025-2027, estableciendo normas de gobernanza y marcos de competencias para el despliegue responsable de la IA en la prestación de servicios.

- Marzo 2025: Ottawa lanzó un Fondo de Acceso a Cómputo de IA de hasta CAD 300 millones para subsidiar el acceso de las PYME a infraestructura de alto rendimiento, complementando la Estrategia de Cómputo de IA Soberana de CAD 2.000 millones.

- Febrero 2025: Columbia Británica comprometió CAD 30 millones para la Iniciativa del Mercado Integrado y aumentó su Crédito Fiscal para Medios Digitales Interactivos al 25%, con el objetivo de fortalecer la co-prueba de productos entre la industria y el mundo académico.

Alcance del Informe del Mercado de Transformación Digital de Canadá

La transformación digital aprovecha tecnologías digitales como la inteligencia artificial y el aprendizaje automático, la realidad extendida (XR) para aplicaciones industriales e IoT, entre otras, para crear nuevos procesos de negocio o modificar los existentes, reformar la cultura organizacional y mejorar las experiencias del cliente.

El mercado de transformación digital de Canadá está segmentado por tipo (analítica, inteligencia artificial y aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, blockchain, manufactura aditiva/impresión 3D, ciberseguridad, computación en el borde en la nube y otros (gemelo digital, movilidad y conectividad)), industria de usuario final (manufactura, petróleo, gas y servicios públicos, comercio minorista y comercio electrónico, transporte y logística, salud, BFSI, telecomunicaciones y TI, gobierno y sector público, y otras industrias de usuario final (educación, medios de comunicación y entretenimiento, medio ambiente, etc.)). Los tamaños y previsiones del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Alojado/Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) |

| Analítica, IA y ML |

| Realidad Extendida (XR) |

| Internet de las Cosas (IoT) |

| Robótica Industrial |

| Blockchain |

| Manufactura Aditiva/Impresión 3D |

| Ciberseguridad |

| Computación en el Borde en la Nube |

| Otros (Gemelo Digital, Movilidad y Conectividad) |

| Manufactura |

| Petróleo, Gas y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Salud |

| BFSI |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Otras Industrias (Educación, Medios de Comunicación y Entretenimiento, Medio Ambiente) |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Canadá Atlántico |

| Territorios del Norte |

| Por Componente | Soluciones |

| Servicios | |

| Por Modo de Implementación | Alojado/Nube |

| Local | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) | |

| Por Tipo | Analítica, IA y ML |

| Realidad Extendida (XR) | |

| Internet de las Cosas (IoT) | |

| Robótica Industrial | |

| Blockchain | |

| Manufactura Aditiva/Impresión 3D | |

| Ciberseguridad | |

| Computación en el Borde en la Nube | |

| Otros (Gemelo Digital, Movilidad y Conectividad) | |

| Por Industria de Usuario Final | Manufactura |

| Petróleo, Gas y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Salud | |

| BFSI | |

| Telecomunicaciones y TI | |

| Gobierno y Sector Público | |

| Otras Industrias (Educación, Medios de Comunicación y Entretenimiento, Medio Ambiente) | |

| Por Región | Ontario |

| Quebec | |

| Columbia Británica | |

| Alberta | |

| Canadá Atlántico | |

| Territorios del Norte |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de transformación digital de Canadá?

Se prevé que ascienda de USD 92.500 millones en 2026 a USD 281.850 millones en 2031, lo que refleja una CAGR del 24,96%.

¿Qué provincia lidera el mercado de transformación digital de Canadá?

Ontario mantiene el liderazgo con una participación del 36,60%, respaldada por un denso ecosistema tecnológico y programas de subvenciones específicos.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Los Servicios avanzarán a una CAGR del 28,9% hasta 2031, a medida que las empresas buscan experiencia en implementación, asesoría y operaciones gestionadas.

¿Por qué se considera a Alberta un emergente centro de cómputo?

El mercado de energía desregulado de Alberta reduce los costos energéticos para los centros de datos, respaldando una CAGR provincial del 27,4% y atrayendo inversiones a hiperescala.

¿Cómo está influyendo la legislación sobre privacidad en la dinámica del mercado?

El retraso del Proyecto de Ley C-27 ha ralentizado los pilotos de monetización de datos entre industrias, aunque incrementa la demanda de tecnologías de mejora de la privacidad y servicios de cumplimiento normativo.

¿Qué tipo de tecnología está proyectado para crecer más rápidamente?

Blockchain lidera con una CAGR del 31,2%, impulsada por los requisitos de banca abierta y las iniciativas de seguimiento de la procedencia en cadenas de suministro.

Última actualización de la página el: